Investir à Bali fait rêver : climat tropical, flux touristique solide, villas encore abordables comparé au reste de l’Asie du Sud‑Est, et rendements locatifs qui peuvent rester compétitifs. Mais derrière les photos de piscines à débordement, le droit foncier indonésien est l’un des plus complexes de la région, et il ne pardonne pas les approximations. Une grande partie des ennuis rencontrés par les investisseurs étrangers vient d’une méconnaissance des règles de propriété et des structures autorisées.

Contrairement à l’Europe, un étranger ne peut pas acheter une villa à titre personnel à Bali. La Constitution, la loi foncière de 1960 (UUPA n°5/1960) et la réglementation ultérieure encadrent strictement les titres disponibles, les interdictions, la fiscalité et les contraintes de zonage. Comprendre ces mécanismes est essentiel pour un investissement pérenne et éviter des problèmes juridiques.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cadre légal : ce que la loi autorise (et interdit) vraiment

La première règle, qui ne change pas malgré toutes les réformes récentes, est simple : un étranger ne peut pas posséder de Hak Milik, le titre de propriété pleine et entière. Hak Milik est réservé aux citoyens indonésiens et à quelques entités publiques ou para‑publiques. Aucune structure, aucun montage, aucun mariage ne permet d’y déroger légalement.

La loi foncière de 1960, renforcée par la loi n°25/2007 et le Code civil, annule tout arrangement visant à contourner l’interdiction de propriété foncière étrangère : les prête-noms et déclarations cachées sont juridiquement inexistants dès la signature, et seuls les titulaires officiels sur le certificat sont reconnus par les tribunaux.

Le message du législateur est clair : les étrangers sont les bienvenus, à condition de passer par les droits réels et contractuels prévus pour eux. Ces droits sont nombreux et assez souples, mais ils ne donnent jamais une propriété perpétuelle du sol.

Panorama des principaux droits fonciers

Le système indonésien repose sur plusieurs types de droits, dont certains seulement sont accessibles aux étrangers ou aux sociétés détenues par des étrangers :

| Type de droit | Traduction usuelle | Titulaire possible | Durée typique | Accessible aux étrangers ? | Usage principal |

|---|---|---|---|---|---|

| Hak Milik | Propriété pleine | Citoyens indonésiens | Illimitée | Non | Propriété privée, foncier “gold standard” |

| Hak Guna Bangunan (HGB) | Droit de construire | Personnes morales indonésiennes, dont PT PMA | 30 + 20 + 30 ans | Oui via PT PMA | Projets commerciaux, villas, hôtels |

| Hak Pakai | Droit d’usage | Individus et sociétés (dont étrangers sous conditions) | Jusqu’à 80 ans | Oui (conditions de visa et prix) | Résidence principale, certains usages commerciaux via société |

| Hak Guna Usaha (HGU) | Droit de cultiver | Citoyens et sociétés indonésiennes (dont PT PMA) | 35 + 25 + 35 ans | Oui via PT PMA, pas aux individus étrangers | Plantation, agriculture, agro‑business |

| Hak Sewa | Bail / leasehold | Toute partie par contrat | Souvent 25–30 ans, parfois plus | Oui, sans condition de résidence | Villas de loisir et d’investissement |

| HMSRS | Strata title (appartement) | Individus (dont étrangers) | Variable | Oui sous conditions de zone et de quotas | Appartements en immeubles éligibles |

Les réformes récentes (Omnibus Law, règlement gouvernemental n°18/2021, Permen ATR/BPN n°5/2025) ont assoupli l’accès des étrangers à certains de ces droits, notamment HGB et Hak Pakai, sans toucher au tabou du Hak Milik.

Les trois grandes voies pour un étranger : leasehold, Hak Pakai, PT PMA

Pour un investisseur non indonésien à Bali, la réalité se résume à trois chemins légaux : le bail de longue durée (Hak Sewa), le titre d’usage résidentiel (Hak Pakai) et la société d’investissement étrangère (PT PMA) qui détient un HGB ou un droit similaire. Chacun a ses coûts, ses obligations et ses usages privilégiés.

1. Le leasehold (Hak Sewa) : la voie la plus utilisée pour les villas

Le leasehold, intitulé juridiquement Hak Sewa, est clairement reconnu par l’UUPA (article 44) comme accessible aux non‑citoyens. C’est, de loin, la structure la plus répandue chez les acheteurs internationaux de villas à Bali : environ 80 % des acquisitions étrangères se font ainsi, et les données récentes montrent que plus de 90 % des nouveaux projets de villas sont commercialisés en leasehold ou en leasehold avec option freehold (réservée aux Indonésiens).

Concrètement, un propriétaire indonésien qui détient un Hak Milik ou un autre titre primaire loue son terrain (et souvent la villa déjà construite) pour un terme fixe, généralement 25 à 30 ans, parfois davantage. Le bail est passé devant notaire‑PPAT, enregistré, et peut intégrer des options d’extension.

Quelques caractéristiques clés :

Le bail emphytéotique ne requiert ni résidence, ni visa long séjour, ni création de société pour les étrangers. Aucun prix minimum n’est imposé par la réglementation. Le contrat définit librement les droits d’usage et d’exploitation (construction, rénovation, sous-location). Il permet également de revendre, céder ou grever le reste du bail de certains droits selon sa rédaction.

Côté marché, l’entrée sur un produit de qualité correcte se situe autour de 179 000 USD pour une petite villa. Le coût d’acquisition pour l’acheteur est relativement léger : environ 1 % de frais de notaire, pas de taxe BPHTB sur la transmission pour un simple bail, et des frais annexes (assurance, enregistrement) modérés.

En contrepartie, le leasehold est par nature un droit qui se déprécie à mesure que les années passent. Plus on approche de l’échéance, plus la valeur de revente baisse si aucune extension n’est sécurisée. L’un des points les plus sensibles est donc la clause de renouvellement : prix, durée, formule de calcul, calendrier de négociation doivent être précisément chiffrés dès le départ, faute de quoi le bailleur sera en position de force le moment venu.

Tableau simplifié d’un leasehold typique à Bali :

| Paramètre | Valeur courante à Bali |

|---|---|

| Durée initiale | 25–30 ans (moyenne constatée proche de 29 ans) |

| Option(s) d’extension | 1 ou 2 tranches de 20–30 ans, à renégocier contractuellement |

| Titre sous‑jacent | Généralement Hak Milik détenu par un Indonésien |

| Visas / résidence | Aucun prérequis spécifique |

| Coût d’entrée minimal | Environ 179 000 USD pour une petite villa correcte |

| Frais d’acquisition | ~1 % notaire + coûts divers (2–4 % au total souvent) |

| Usage autorisé | Résidentiel, location courte durée possible si la zone et les licences le permettent |

Pour un investisseur individuel qui vise une seule villa locative, avec une approche “lifestyle + rendement”, le leasehold bien rédigé reste la solution la plus pragmatique.

2. Hak Pakai : le “quasi‑propriétaire” résident, mais non investisseur locatif

Hak Pakai est le seul titre foncier qui peut être inscrit directement au nom d’un étranger personne physique. Il s’agit d’un droit d’usage sur un terrain qui reste en Hak Milik ou en propriété de l’État, mais qui est administrativement converti en Hak Pakai pour la durée convenue.

– Obligation de résidence : KITAS, KITAP ou visa “Second Home” valable.

– Nombre de biens limité à un seul Hak Pakai par personne ou famille.

– Surface plafonnée autour de 2 000 m².

– Prix minimum élevé, fixé par arrêté ministériel et variant selon les provinces.

À Bali, le ticket d’entrée pour une maison en Hak Pakai se situe dans la fourchette haute des exigences nationales. Les données récentes indiquent notamment :

| Type de bien en Hak Pakai (Bali) | Seuil minimal indicatif | Commentaire |

|---|---|---|

| Maison individuelle | env. 5 milliards IDR | minimum relevé pour un citoyen britannique, par ex. |

| Appartement | env. 2 milliards IDR | seuil inférieur pour unités en copropriété |

Sur le plan juridique, Hak Pakai offre :

– Une durée potentielle jusqu’à 80 ans (30 + 20 + 30) si les extensions sont demandées dans les délais.

– Une inscription au registre foncier (BPN) au nom de l’étranger.

– La possibilité de vendre, donner ou transmettre ce droit sous certaines conditions.

Mais il y a deux limites majeures pour un investisseur :

1. L’usage est fondamentalement résidentiel. Sauf à passer par une société (PT PMA) et obtenir une cascade de licences, la location touristique de courte durée n’est pas l’objectif de ce titre. 2. La contrainte de prix minimum et de visa permanent en fait un outil de résidence principale ou secondaire, plus qu’une structure d’investissement locatif flexible.

En clair : Hak Pakai est pertinent pour celui qui veut réellement vivre à Bali, pas pour celui qui cherche principalement un produit de rendement sur Airbnb.

3. PT PMA + HGB/Hak Pakai : la structure “business” pour développer et louer

Pour les investisseurs sérieux qui veulent multiplier les actifs, développer des projets, exploiter légalement des locations quotidiennes ou bâtir un portefeuille, la voie royale reste la société d’investissement étrangère, la PT PMA (Perseroan Terbatas Penanaman Modal Asing).

Une société enregistrée au BKPM peut être détenue à 100 % par des étrangers pour le secteur immobilier, détenir des droits HGB ou Hak Pakai sur des terrains, exploiter des hébergements touristiques, embaucher du personnel et contracter des prêts.

Les caractéristiques minimales d’un PT PMA immobilier moderne sont les suivantes :

| Élément | Exigence / pratique courante |

|---|---|

| Actionnaires | Minimum 2 |

| Direction | Au moins 1 directeur résident (Indonésien ou étranger avec KITAS) |

| Capital libéré | env. 2,5 milliards IDR (≈ 150–165 000 USD) selon régulation BKPM |

| Plan d’investissement | Projet d’au moins 10 milliards IDR indiqué au dossier |

| Titres fonciers | HGB ou Hak Pakai (jusqu’à 80 ans : 30 + 20 + 30) |

| Secteurs autorisés | Immobilier, hébergement, services, selon codes KBLI déclarés |

| Obligations | Comptabilité, audits éventuels, rapports d’investissement (LKPM), fiscalité société |

L’avantage principal est double :

– Sur le plan foncier, HGB est le niveau de droit le plus élevé qu’une entité à capitaux étrangers puisse obtenir. Il permet de construire, d’hypothéquer, de vendre, de transmettre, avec une durée totale comparable à celle du Hak Pakai.

– Sur le plan opérationnel, la société peut obtenir les licences nécessaires à l’exploitation de villas, resorts ou hôtels (NIB, PBG, SLF, licence d’hébergement touristique, taxation PHR, etc.).

En contrepartie, la mise en place est plus coûteuse (souvent 5 000 à 10 000 USD de frais de création et de structuration), et il faut assumer une vraie vie d’entreprise : comptabilité, déclarations fiscales, contrôles éventuels. Pour un investisseur qui n’envisage qu’un seul petit actif, l’usine à gaz est difficilement justifiable. À partir d’un certain niveau de ticket (plusieurs centaines de milliers de dollars), le rapport coût/bénéfice devient nettement positif.

Les pratiques interdites : les “nominee” et autres contournements

Malgré toute cette architecture légale, le marché de Bali a longtemps été truffé de montages illégaux, en particulier les fameux “nominee schemes”. Le principe est simple : un Indonésien achète le bien en Hak Milik, et une série de contrats cachés (prêt, procuration irrévocable, reconnaissance de dette, déclaration de fiducie) est signée pour dire que le vrai “propriétaire économique” est l’étranger.

En droit indonésien, un freehold étranger présenté comme local est nul et contraire à l’ordre public, car il viole la loi foncière, la loi sur l’investissement et le Code civil, assimilé à un smuggling juridique aux conséquences graves.

– Les tribunaux reconnaissent l’Indonésien comme seul propriétaire, peu importe la pile de contrats privés.

– En cas de conflit, décès, divorce, héritage ou saisie, l’étranger n’a aucun recours réel sur le foncier.

– L’État peut, en théorie, confisquer le bien comme fruit d’un montage illégal.

– Les notaires et PPAT impliqués qui connaissent la véritable finalité peuvent être sanctionnés (avertissements, radiation) pour avoir participé à une construction frauduleuse.

Des milliers de villas et des milliards de dollars d’actifs sont logés dans des structures de nominees, et les décisions de justice annulent systématiquement les accords privés, faisant perdre presque tous les droits à l’étranger.

Dans un contexte où les autorités locales (par exemple le régent de Badung) annoncent vouloir s’attaquer frontalement aux schémas de prête‑nom, en lien avec la lutte contre l’évasion fiscale et le blanchiment, persister dans cette voie relève moins du pari que de la roulette russe.

Zoning, permis et licences : la matrice cachée de tout investissement

À Bali, acheter un terrain ou une villa sans vérifier la zone et les permis, c’est comme acheter une voiture sans savoir si le moteur existe. Même un droit foncier parfaitement régulier peut devenir inutilisable si le zonage ne correspond pas à votre projet.

La logique des zones : du “Pink” touristique au vert agricole

Les cartes de planification spatiale (RTRW à l’échelle provinciale, RDTR à l’échelle des kabupaten/kota) classent le territoire en grandes catégories, souvent représentées par des couleurs dans le jargon du marché :

Cinq grandes zones d’affectation des sols à Bali : Pink, Yellow, Red/Orange, Green et Conservation

Zone non officielle mais utilisée comme raccourci pour les activités touristiques, hébergements, attractions et infrastructures associées. Graal pour une villa de location courte durée, sous réserve d’obtenir les licences nécessaires.

Destinée aux logements, villas privées et petits ensembles résidentiels. En principe, pas de location touristique à grande échelle.

Commerces, bureaux, restaurants, parfois hébergements. Les projets hôteliers et condos-hôtels s’y trouvent souvent.

Rizières, cultures, espace agricole protégé. Les constructions touristiques y sont en pratique interdites ou très encadrées.

Parcs, sites sacrés, corridors écologiques, bords de falaises sensibles. Développement quasi interdit, sauf pour projets éco-touristiques très encadrés.

Dans des zones comme Badung, chaque sous‑zone a même un code (W, C‑2, C‑3, K‑1, etc.) qui fixe le pourcentage de surface constructible, la hauteur maximale, les usages autorisés. Un même quartier de Canggu peut ainsi comporter des bandes touristiques (W), des zones mixtes (C‑2/C‑3) et des poches agricoles où toute villa de location est en situation précaire.

Pour un investisseur, la conséquence pratique est claire : tout projet sur du “vert” ou du productif est juridiquement fragile, et les perspectives de régularisation ou de “re‑zonage” sont aléatoires, longues et politiquement sensibles.

Permis de construire, certificat de conformité et licence d’hébergement

Depuis 2021, l’ancien système de permis de construire (IMB) a été remplacé par un dispositif en deux temps :

– PBG (Persetujuan Bangunan Gedung) – autorisation de construire, basée sur des plans validés par un architecte et un ingénieur indonésiens certifiés. Elle doit refléter l’usage réel du bâtiment (résidentiel, hébergement touristique, commerce, etc.).

– SLF (Sertifikat Laik Fungsi) – certificat d’aptitude à l’usage, délivré après inspection du bâti, qui atteste que la construction est conforme et sûre pour l’usage envisagé.

Sans le Système de Sécurité contre l’Incendie (SLF), un bâtiment ne peut être officiellement occupé, assuré, ni recevoir des clients. Pour la location courte durée, des exigences supplémentaires s’appliquent également.

– Un enregistrement d’activité (NIB) avec les bons codes KBLI (par exemple 55110 pour l’hôtellerie).

– Une licence touristique adaptée au format (Pondok Wisata pour les petites unités, Hotel Melati ou équivalent pour les structures plus grosses).

– Le raccordement au système fiscal local pour collecter et reverser la taxe “hôtel‑restaurant” (PHR, 10 % des recettes d’hébergement).

Les autorités ont annoncé un durcissement progressif : depuis 2026, les plateformes comme Airbnb doivent déréférencer les annonces sans numéro de licence valide, et des campagnes de démolition de structures illégales ont déjà eu lieu dans des spots très exposés comme Bingin ou Uluwatu.

Autrement dit, un business model fondé sur une villa “sans papiers” louée en douce est de moins en moins tenable. Le gisement d’opportunités se déplace vers les projets alignés sur le zonage, les permis et la fiscalité.

Processus d’acquisition : du choix de la structure au certificat final

Une fois la stratégie choisie (résidence, villa locative individuelle, projet de développement), l’achat à Bali suit une séquence précise dans laquelle le notaire‑PPAT joue un rôle central.

Sélection de la structure et du bien

La première étape est de faire coïncider trois éléments :

– L’objectif d’investissement (usage personnel, location courte durée, développement, portefeuille).

– La structure juridique adéquate (Hak Sewa simple, Hak Pakai, PT PMA + HGB).

– Le zonage et les règles urbanistiques de la parcelle ciblée.

Un acheteur qui veut seulement une villa familiale avec quelques locations occasionnelles pourra privilégier un leasehold bien ficelé en zone touristique ou résidentielle tolérante. Un investisseur qui prépare plusieurs villas de location quotidienne pourra justifier la mise en place d’un PT PMA et d’un HGB.

Due diligence juridique et technique

Les contentieux fonciers à Bali sont fréquents : doublons de certificats, limites mal définies, hypothèques non levées, certificats anciens (Girik, Letter C) qui deviendront caducs s’ils ne sont pas convertis avant 2026. Une vérification minutieuse est donc impérative.

Un contrôle complet comprend au minimum :

– Vérification du certificat auprès du BPN (type de titre, propriétaire inscrit, historique sur 10–20 ans).

– Recherche d’éventuels droits de sûreté (Hak Tanggungan) qui matérialisent un prêt ou une hypothèque en cours.

– Contrôle du zonage via les portails GiSTARU et TARU, puis via un courrier officiel (KRK) confirmant les usages autorisés.

– Confirmation des permis de construire (PBG) et de l’existence du SLF, en cohérence avec l’usage actuel et envisagé.

– Analyse des licences d’hébergement si la villa est déjà exploitée en location courte durée.

– Contrôle des paiements de la taxe foncière (PBB) sur au moins cinq années.

– Vérification de la capacité du vendeur à vendre (tous les héritiers signataires si succession, assemblée générale pour une société, etc.).

– Inspection technique pour détecter malfaçons courantes (étanchéité, drainage, humidité, extensions non permises, accès véhicule revendiqué mais pas régularisé, etc.).

Un drapeau rouge immédiat est tout vendeur ou agent qui réclame un acompte significatif avant que ces vérifications n’aient été réalisées par un conseil indépendant.

Négociation, dépôt et acte de vente

Le protocole standard inclut :

Pour un leasehold pur, l’acte prend la forme d’un contrat de bail notarié, souvent enregistré fiscalement, mais sans transfert de titre foncier sous‑jacent.

Les achats à distance sont possibles : beaucoup d’étrangers mandent un représentant par procuration (POA) signée électroniquement et légalisée, permettant au représentant de signer l’AJB et les formulaires fiscaux une fois la due diligence satisfaite.

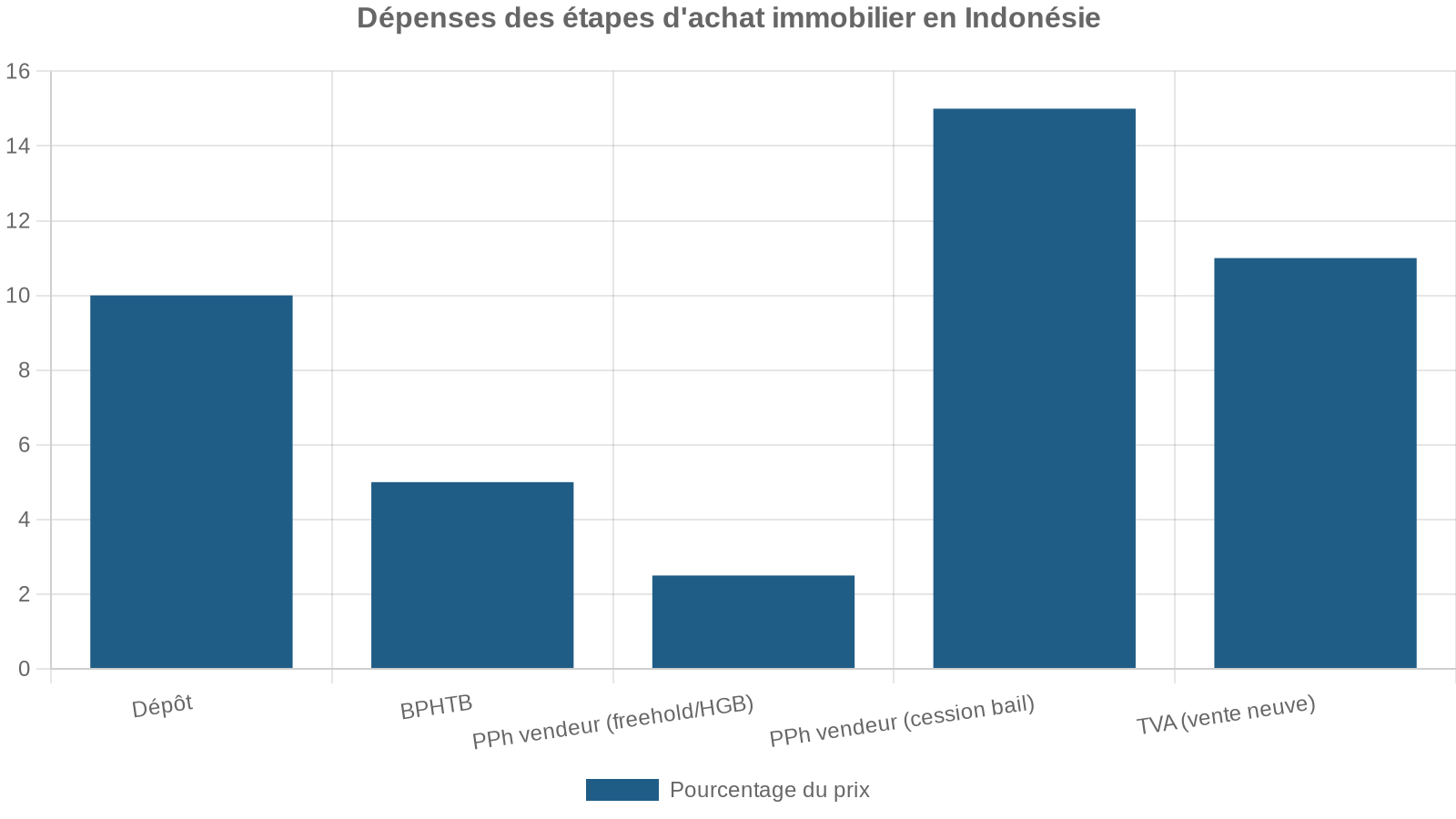

Coûts, fiscalité et rentabilité : ce que l’excel doit intégrer

Les brochures commerciales mettent volontiers en avant des rendements nets de 10–12 %. Dans la réalité de 2026, la rentabilité dépend étroitement de la structure d’acquisition, de la conformité légale, du statut fiscal de l’investisseur et de la qualité de la gestion. De nombreux propriétaires constatent des charges 20–30 % supérieures aux prévisions initiales, des taux d’occupation inférieurs aux promesses et, surtout, une fiscalité sous‑estimée.

Coûts à l’acquisition

Pour un leasehold :

– Frais de notaire/PPAT : autour de 1 % de la valeur, parfois un peu plus.

– Pas de BPHTB en tant que transfert de propriété, selon la structuration.

– Coûts divers (traductions, enregistrements) : quelques centaines à quelques milliers de dollars.

Total typique : 2–4 % du prix de la villa, bien en deçà des 10–15 % qu’on peut atteindre en structure PT PMA + HGB, où s’ajoutent taxations, constitution de société, enregistrement des titres et parfois TVA (PPN) de 11–12 % sur la partie construction lors d’un achat neuf auprès d’un promoteur.

Fiscalité de détention et de revenus

Sur la durée, l’investisseur affronte plusieurs strates d’impôts :

La taxe foncière annuelle PBB pour une villa de standing moyen en Indonésie se situe entre 150 et 470 USD par an, soit 0,05 % à 0,15 % de la valeur officielle NJOP.

Exemple schématique pour une villa qui génère 40 000 USD de loyers bruts par an :

Le total des impôts approche 12 000 USD, représentant 30 % du chiffre d’affaires de 40 000 USD.

En structure PT PMA, si les charges sont élevées (entretien, salaires, marketing), le bénéfice imposable peut être nettement inférieur au chiffre d’affaires, ce qui réduit la facture d’impôt sur le revenu (22 % du bénéfice net), au prix d’une gestion comptable plus lourde.

À la revente, le vendeur paie un impôt final de 2,5 % du prix déclaré pour un titre réel (freehold/HGB) et 10–20 % pour une cession de bail selon son statut fiscal.

Financement bancaire

Quelques banques indonésiennes (Permata Bank, J Trust Bank, Commonwealth Bank, notamment) acceptent de financer des étrangers, mais les conditions sont restrictives :

– Taux promotionnels de 4,5–7 % en période fixe, puis 10–12,5 %.

– Apport minimum conséquent : 40–50 % du prix pour un non‑résident, 20–30 % pour un résident bien profilé.

– Exigence d’un titre éligible en garantie (Hak Pakai au nom de l’emprunteur, ou HGB détenu par un PT PMA avec bons bilans).

Dans la pratique, nombre d’investisseurs privilégient l’autofinancement ou des montages “off‑shore”, afin d’éviter les contraintes et la volatilité des taux locaux.

Cas d’usage : quelle structure pour quel projet ?

Plutôt que de chercher une structure “idéale” dans l’absolu, il est plus pertinent de raisonner par scénario.

Profil 1 : retraité ou expatrié vivant à Bali, priorité à la sécurité résidentielle

– Visa : KITAS, KITAP ou visa Second Home.

– Usage : résidence principale, location occasionnelle à long terme, pas d’exploitation type hôtel.

Structure adaptée : Hak Pakai sur une maison ou un appartement, en respectant le minimum de prix et de surface. Avantage : titre inscrit en son nom, horizon jusqu’à 80 ans, faible complexité administrative.

Profil 2 : couple d’investisseurs visant une seule villa de location courte durée

– Usage : villa de vacances personnelle louée le reste du temps sur Airbnb/Booking.

– Horizon : 5–10 ans, budget < 4–5 milliards IDR.

Adoptez un bail Hak Sewa de 25 à 30 ans avec extension claire en zone touristique. Les permis (PBG, SLF, Pondok Wisata) sont déjà en règle ou budgétés. Résultat : simplicité, coût d’entrée réduit et adéquation au modèle « lifestyle + cash-flow ».

Profil 3 : investisseur ou family office visant un portefeuille de villas/hôtels

– Usage : exploitation professionnelle à grande échelle, revente à terme à d’autres investisseurs.

– Horizon : 10 ans et plus, capital important.

Structure adaptée : PT PMA avec HGB sur le foncier, voire HGU pour partie agricole dans des projets agro‑touristiques, et cascade complète de licences. Avantages : crédibilité institutionnelle, meilleure optimisation fiscale, possibilité de mutualiser les coûts de conformité sur plusieurs actifs, valorisation de l’entreprise elle‑même (cession de parts).

Dans les trois cas, la constante est la même : s’interdire tout montage de nominee et s’entourer dès le départ d’un avocat spécialisé en droit foncier indonésien, d’un notaire‑PPAT indépendant et d’un fiscaliste qui connaît la pratique locale.

Le marché de Bali en 2026 : attractif mais plus “facile”

Les fondamentaux restent solides : regain touristique, rareté relative des villas correctement construites et régularisées dans les zones les plus recherchées (Canggu, Berawa, Uluwatu, Sanur), soutien politique global à l’investissement étranger via l’Omnibus Law et les nouvelles réglementations foncières. Avec un ticket d’entrée de 400–600 000 USD pour une belle villa 3 chambres à Ubud ou Sanur et des rendements nets encore plausibles de 8–12 % dans les bons emplacements, Bali demeure compétitive face à Phuket, Koh Samui ou certaines villes balnéaires européennes.

Mais le marché n’est plus une table de jeu pour amateurs :

Dans les zones saturées, la concurrence fait baisser les taux d’occupation et les prix, tandis que les autorités renforcent les contrôles sur les permis et licences. Les défauts de construction (humidité, toitures, drainage) surviennent massivement les deux premières années et réduisent le cash‑flow. De plus, la revente est peu liquide : une villa peut mettre 6 à 18 mois à trouver un acheteur à un prix raisonnable.

Dans ce contexte, l’avantage va aux investisseurs qui traitent la villa balinaise comme un actif d’entreprise plus que comme un simple coup de cœur esthétique : analyse de la structure foncière, de la fiscalité, des coûts d’exploitation, du risque de changement de zonage et de réglementation, diligence technique rigoureuse.

En conclusion : Bali, un marché d’opportunités pour investisseurs disciplinés

Investir en Indonisie (Bali) : droit de propriete et specificites implique d’accepter deux réalités simultanées. D’un côté, le cadre légal indonésien encadre sévèrement la propriété foncière des étrangers : pas de Hak Milik, interdiction des nominees, conditions strictes pour Hak Pakai, obligations lourdes pour les PT PMA. De l’autre, ce même cadre propose un éventail de droits et de structures (Hak Sewa, Hak Pakai, HGB via PT PMA, HMSRS pour les appartements) qui, bien utilisés, peuvent offrir à un investisseur discipliné une maîtrise de long terme, des flux de revenus solides et une exposition mesurée au risque réglementaire.

La ligne de partage entre les histoires qui finissent bien et celles qui se terminent au tribunal est souvent simple : respect scrupuleux du droit positif, vérification systématique des titres, du zonage et des permis, refus des raccourcis illégaux, et acceptation de la complexité initiale pour bénéficier ensuite d’une sécurité juridique maximale.

Principe de sécurité juridique

Bali n’est plus le Far West immobilier qu’elle a pu être. C’est désormais un marché sophistiqué, favorable aux investisseurs étrangers informés et patients, et impitoyable avec ceux qui confondent villa de rêve et passe‑droit foncier. Pour qui accepte d’apprendre les règles du jeu indonésien et de s’entourer des bons professionnels, la combinaison unique de qualité de vie et de rendement reste, elle, intacte.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.