La pierre papier est un placement principalement composé par les SCPI et à la marge les OPCI :

La pierre papier SCPI ou encore OPCI représente plus de 40 milliards d’euros en 2017. C’est du rendement supérieur à 4% et les SCPI représentent plus de 80% du marché.

La pierre papier est un marché qui prend de l’ampleur en France et attire les investisseurs :

- Plus d’une centaine de SCPI contre plus d’une dizaine d’OPCI (marché plus étroit),

- Plus de 40 milliards d’euros sur ces actifs,

- Collecte supérieure à 5 milliards d’euros en 2016 et plus de 2 milliards sur les SCPI au premier trimestre 2017 (hausse supérieure à 100% par rapport au premier trimestre 2016),

- Des rendements en baisse mais toujours supérieurs à 4% soit plus de 5 fois le rendement du livret A,

- Un ticket d’entrée souvent de seulement quelques centaines d’euros pour acquérir de l’immobilier de rapport.

Pour les plus curieux, j’avais commencé à évoquer le marché des SCPI dans mon article « Tout savoir sur les SCPI » ou encore le pdf réalisé par l’ASPIM : qu’est ce qu’investir dans une SCPI?.

Peut-on parler de surchauffe sur ce marché de la pierre papier? Relativisons!

Quelques chiffres pour comprendre ce marché et ce placement :

A titre de comparatif : le chiffre d’affaires de l’immobilier d’entreprise était supérieur à 25 milliards en 2016. C’est donc 5 fois que le niveau de collecte de la pierre papier en 2016.

Au premier trimestre 2016, la fédération des promoteurs immobiliers annoncée 400000 mises en chantier en France et un dynamisme soutenu des constructions.

Cette fédération a indiqué par exemple en 2015, un chiffre d’affaires annuel de ce secteur de plus de 33 milliards.

La pierre papier est loin de faire de tels chiffres.

Nous ne sommes donc pas dans une bulle.

Si l’investissement sur la pierre augmente depuis ces dernières années, on ne peut pas parler de bulle face aux chiffres bien supérieurs de l’immobilier en France au global.

La vraie question ou le point à regarder, c’est de vérifier quand et où sont investis les nouveaux flux et surtout à quelle vitesse ils génèreront du rendement!

L’enjeu majeur est de bien vérifier si les capitaux collectés aujourd’hui sont rapidement investis et où pour espérer avoir le plus rapidement du rendement pour les investisseurs en pierre papier.

Intérêt(s) des SCPI et OPCI : coût à l’achat moins important que l’immobilier classique, facilité de gestion, moins de risque locatif car diversification, placement pour trouver des revenus complémentaires à la retraite…

Je vous propose une méthode assez simple avant de vous de vous lancer dans un placement.

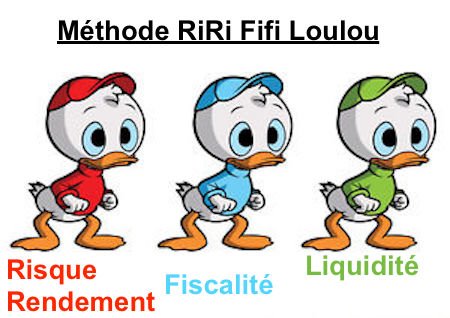

La Méthode RiRi Fifi Loulou pour comprendre un placement dont les SCPI OPCI :

Rendement : 5 à 6 fois celui le livret A par exemple.

Maintenant, attention, ce n’est pas la liquidité et surtout la sécurité du livret A. Le rendement a un prix, souvenez-vous en, c’est le risque rattaché à celui-ci.

Sans faire le grand écart, les SCPI et les OPCI ont servis entre 4 et 6% de rendement annuel ces dernières années.

Risque : plus transparent sur les OPCI

SCPI : deux principaux risques à savoir :

le défaut de la société de gestion en charge de la SCPI et,

le manque de liquidité due à une mauvaise gestion du parc immobilier acheté. Cela se traduira par des délais de remboursement allongés.

Pour comprendre la pierre papier et un placement : tout au long de cet article posez-vous ces quatre questions : quel Rendement? Quel Risque? Quelle Fiscalité? Quelle Liquidité?

OPCI : je vous invite à regarder le document règlementaire DICI avant de souscrire. Il est généralement à 4 sur une échelle à 7. Les OPCI peuvent avoir un risque crédit car les gestionnaires utilisent ce levier mais vous avez également le risque actions nous y reviendrons.

Fiscalité :

SCPI : si vous achetez en direct alors fiscalité de l’immobilier forte et surtout attention à la hausse des prélèvements sociaux (15,5% à ce jour, plus bientôt!)

C’est à dire : TMI ou taux marginal d’imposition + Prélèvement sociaux!

Revenus bruts inférieurs à 15000 euros : micro-foncier alors vous avez un abattement de 30%. Ensuite, il s’agit du régime réel (tout dépend du montant de charges à déduire pour voir si l’un des deux régimes est le plus avantageux).

En assurance vie, la fiscalité sera plus attrayante surtout après 8 ans!

OPCI : soit en compte titres et vous aurez la fiscalité des valeurs mobilières sur la distribution des dividendes (après 40% d’abattement aujourd’hui),

soit en assurance vie et vous aurez les avantages fiscaux après 8 ans notamment sur la taxation de vos plus-values (7,5% + 15,5% de prélèvements sociaux).

Liquidités :

Rendement, Risque, Fiscalité, vous ne devez pas oublier la Liquidité avant d’envisager d’avoir des OPCI ou des SCPI. Pour faire simple : comment pouvez-vous récupérer votre argent : à quel prix? Sous quels délais?

Sur les SCPI : tout dépendra du gestionnaire de la pierre papier.

Comptez au moins un mois à plus d’un semestre sur les SCPI les moins liquides.

Je vous invite avant toute souscription à interroger le gestionnaire sur les délais de gestion actuels en cas de cession et sur la liquidité actuelle des parts.

Sur les OPCI : bien vérifier dans le DICI ou le reporting la fréquence de la valeur liquidateur de la part de l’OPCI.

Exemple : si c’est deux fois par mois.

Vous vendez le 16 du mois, votre ou vos parts seront vendues sur la prochaine valeur liquidative (nous sommes souvent à cours inconnus quand on vend un fonds).

Cela veut dire que vous aurez au mieux les fonds pas avant deux semaines au minimum souvent plus de temps après que les opérations comptables soient passées (compter souvent un mois notamment en assurance vie avec le temps de traitement de la compagnie).

En résumé sur la pierre papier :

- Importance du marché des SCPI par rapport à celui des OPCI (plus jeunes),

- Le Rendement et le Risque à évaluer

- une Fiscalité à vérifier suivant l’enveloppe choisie assurance vie ou non,

- une Liquidité plus ou moins longue.

La pierre papier n’est pas si simple à appréhender.

En appliquant la méthode RiRi Fifi Loulou, je vous propose donc quelques points fondamentaux à regarder et à ne pas négliger avant de croire au rendement et à l’eldorado financier des SCPI et OPCI.

A la fin de cet article, vous retrouverez ma chronique vidéo la plus récente sur BFM Business : « L’envers du décors et secret de la pierre papier (SCPI et OPCI) ».

1. L’envers du décor des OPCI :

Les détails mal maîtrisés sur les OPCI :

La grande erreur des investisseurs est de ne pas s’informer sur les caractéristiques d’un placement.

C’est généralement la méconnaissance du risque, du contenu de l’OPCI et de la liquidité qui amènent à des déconvenues.

Avec les OPCI : concentrez-vous sur le dernier reporting de la OPCI et sur le DICI

C’est la non lecture complète du DICI (le document règlementaire du placement) qui pose problème.

Ensuite, vous avez intérêt à vous faire expliquer ce que vous ne comprenez pas sur ces documents.

Prenons par exemple le DICI d’une OPCI (pas la plus petite, elle pèse plus de 5 milliards d’euros : Prem opcimmo d’Amundi (Source : Amundi).

Si on regarde en détails le DICI :

la bonne nouvelle vient du fait que la liquidité est souvent entre 0 à 30%

Maintenant, liquidité bi mensuelle : attention quand vous faites un rachat!

Aujourd’hui, on peut acheter des OPCI avec une fiscalité attrayante en assurance vie et une liquidité qui reste assureur par l’assureur et en théorie plus rapide.

Attention aux frais des OPCI :

On peut imaginer que sous un mois, vous pourrez retrouver votre argent.

N’oubliez pas comme je l’indiquais dans mon article sur les frais OPCI, certaines OPCI peuvent avoir jusqu’à 25% de frais de souscription.

Il est évident qu’ils sont rarement appliqués mais le commercialisateur peut avoir la main lourde : à négocier donc!

Le risque actions OPCI souvent sous évalué :

La poche actions peut aller généralement jusqu’à 30%.

Regardons maintenant ce que les investisseurs oublient par méconnaissance ou

2. SCPI : l’envers du décor à connaître!

Je vais évoquer ici quelques détails ou pseudo secret peu connus ou malheureusement ignorés des investisseurs.

Bien souvent, il suffirait de prendre le temps de lire et de se faire expliquer le bulletin de souscription et la notice d’information d’une SCPI pour éviter certaines déconvenues quand on achète des SCPI.

La valeur de rachat d’une SCPI?

Quand vous achetez une SCPI vous avec une valeur nominale (par exemple 300 euros) à laquelle s’ajouterons une prime d’émission dans lequel se trouveront notamment des frais de souscription (souvent de l’ordre de 12% TTC).

Cela veut dire que vous allez payer par exemple 360 euros, une part de SCPI qui vous donnera un revenu sur seulement 300 euros.

De fait, le jour où vous voulez racheter vous partirez sur une base de prix de retrait indiqué sur le rapport trimestriel auquel on soustraira une commission de souscription toutes taxes comprises.

Je ne peux que vous inviter à faire des simulations pour anticiper d’éventuelles sorties en relisant attentivement votre ou vos notices d’information.

N’oubliez pas non plus que tout dépendra de la liquidité disponible sur vos SCPI car si le gestionnaire doit vendre il doit bien revendre ses parts pour vous donner votre argent. Tout dépendra du marché secondaire pour racheter vos parts.

L’obligation d’acheter un certain nombre de parts entières de SCPI :

Les SCPI ont un ticket relativement faible pour investir contrairement à un investissement immobilier en direct.

Maintenant devant l’engouement des investisseurs, les gestionnaires ont tendance à fixer des règles plus contraignantes pour acquérir des parts.

Généralement, on vous imposera d’acheter plusieurs dizaines de parts dès le départ.

Vous devez aussi savoir que contrairement aux fonds de placement en assurance vie, vous devez acheter des parts entières.

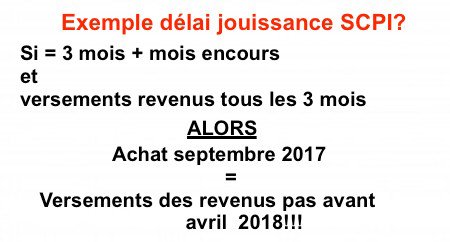

Qu’est ce que le délai de jouissance ou comment attendre ses revenus?

Si les investisseurs lisaient plus leur bulletin de souscription et la notice d’information, ils découvriraient qu’il va falloir être patient avant d’avoir un premier revenu de la part des SCPI.

Je vous présente ci-dessous un exemple des plus classiques et assez courant dans le monde des SCPI.

Dans cet exemple, on voit qu’avec un délai de jouissance de 3 mois plus le le mois encours avec un versement trimestriel, c’est pratiquement 7 mois qui vont s’écouler avant d’avoir le moindre revenu.

Les revenus des SCPI sont généralement versés trimestriellement.

Sur les SCPI, les délais de jouissance sont longs : souvent d’au moins trois mois et les revenus versés après trimestriellement et un prorata sur le mois en cours : patience donc!

A titre d’exemple, des SCPI plébiscitées par les investisseurs comme Novapierre Allemagne peuvent avoir un délai de jouissance de cinq mois.

En assurance vie, on peut vous refuser la souscription!

L’assurance est normalement un investissement long bien au-delà des 8 ans.

Un assureur doit se couvrir contre le risque des SCPI, il demande donc mécaniquement à disposer d’investisseurs sur du long terme.

Par conséquent, de nombreux assureurs, à la suite d’un questionnaire remis aux futurs souscripteurs, souhaitent savoir si vous comptez revendre rapidement vos SCPI (avant 8 ans).

Lorsque le futur souscripteur indique qu’il envisage de sortir avant 8 ans, généralement l’assureur peut lui refuser la souscription des SCPI

Moralité, réfléchissez bien lorsque vous répondez à ce questionnaire et comprenez bien que la liquidité assurée et meilleure en assurance vie a un prix.

La garantie d’un rendement de qualité demande du temps au gestionnaire : les spéculateurs de court terme ne sont pas donc fait pour les SPCI…

3. Conclusion sur les secrets de la pierre papier :

Je pense que vous avez du retenir points capitaux à regarder avant d’investir dans les SCPI et les OPCI avec la méthode RiRi Fifi Loulou :

- Le Rendement : tout le monde le recherche, on voit qu’il est rapidement impacté par les frais de souscription ou par les délais de jouissance pour les SCPI,

- Le Risque : il est encore plus réel quand on regarde le DICI d’une OPCI et,

- La Fiscalité : le rôle de l’assurance vie pour souscrire en optimisant la fiscalité sur les plus-values,

- La Liquidité des SCPI et des OPCI (meilleure sur le papier).

Peut-on parler de secret dans la pierre papier ou de l’incapacité du commercial ou de l’acheteur à comprendre le bulletin de souscription et la notice d’information?

Bien comprendre le fonctionnement d’un placement et ce que l’on aura à la la fin, cela devrait être l’alpha et l’omega de n’importe quel investisseur.

De nombreux investisseurs se lancent dans la pierre papier en regardant une seule chose : le rendement!

Mais d’autres erreurs fréquentes existent quand on achète de la pierre papier :

Aucune analyse sur les frais ou ils ne sont pas compris à l’entrée,

Méconnaissance du calcul de la valeur de rachat si besoin de liquidités,

Montage à crédit « risqué » avec un adossement sur un prêt in fine (on paye les intérêts au début et le capital à la fin) et un placement assurance vie fonds euros et unités de compte pour couvrir le crédit. « Hic », que se passe-t-il si le contrat ne fait pas le rendement attendu? Si on doit sortir, on devra déboucler le contrat d’assurance vie (vendre parfois à perte si on est sur des fonds sur la bourse) et vendre les SCPI à une valeur aléatoire (impact des frais, liquidité

Pas d’optimisation fiscale : les OPCI en comptes supposeront une fiscalité forte sur les dividendes et pour les SCPI, ce sera fiscalité des revenus fonciers. Solution fiscale : privilégier l’assurance vie et donnez-vous du temps au moins 8 ans.

N’oubliez pas que l’autre avantage de l’assurance vie pour les SCPI et les OPCI : c’est l’assureur qui vous assurera la liquidité, c’est une obligation de part la nature du contrat et il s’est couvert dès le départ en conséquence.

Pour finir avec les OPCI et les SCPI : les dernières grandes questions!

Où souscrire?

Des plateformes spécialisées sur les SCPI existent sur internet et elles sont faciles à trouver.

Avec quels outils?

Généralement en cherchant portefeuille SCPI ou encore outil simulation SCPI ou OPCI, vous pourrez comparer et simuler des portefeuilles SCPI.

Sur la partie frais notamment, j’ai déjà commencé ce travail avec mon article frais opci scpi avec des comparatifs.

Quelle aide pour choisir?

Soit vous serez autonome notamment via internet,

Soit vous prenez l’aide d’un bon conseiller en gestion de patrimoine indépendant : avant même de vous lancer dans des SCPI, il fera un bilan patrimonial et regardera si vous êtes dans le profil, si votre fiscalité est optimisée ou encore pour quels objectifs patrimoniaux (par exemple financer votre retraite) la pierre papier peut vous être utile.

Avant d’investir dans les OPCI ou SCPI : ne mettez donc pas la charrue (le placement) avant les boeufs (fixez les bons objectifs et regardez toutes les incidences patrimoniales) = le rôle du conseiller en gestion de patrimoine.

Quelle proportion de pierre papier dans un patrimoine?

Un ménage français a souvent sa résidence principale qui occupe une part importante de son patrimoine.

L’immobilier est donc déjà bien présent.

Je pense que la proportion doit aller de 0 à 30% maximum dans un patrimoine de préférence avec une diversification sur plusieurs SCPI.

Sur le SCPI, il n’est pas raisonnable de tout miser car n’oubliez pas que la liquidité prendra du temps!

Je suis contre l’idée de réorienter 100% d’un contrat d’assurance vie du fonds euros (rendement en baisse mais placement sécurisé) vers 100% de SCPI par exemple.

Pour les OPCI : je reste très prudent tout dépendra de votre profil de risque mais souhaitez-vous un risque 4 sur une échelle de 7 et un risque actions allant de 0 à 30%?

Ma chronique sur l’envers du décors des OPCI et SCPI sur BFM Business :

lundi 21 août à 10h15 et prochainement en ligne sur cet article.

Si vous avez des questions ou que vous souhaitez être épaulé dans la construction de votre patrimoine, vous pouvez me contacter ou me laisser un commentaire.