La Suisse attire les capitaux du monde entier. Stabilité politique, franc fort, État de droit très prévisible, fiscalité des entreprises mesurée, main-d’œuvre qualifiée, infrastructures impeccables : tout concourt à en faire une place économique de premier plan. Pourtant, pour un investisseur étranger, l’accès à certains actifs, en particulier l’immobilier résidentiel, reste fortement encadré. Investir en Suisse, ce n’est donc pas seulement chercher du rendement, c’est d’abord apprendre à naviguer entre un cadre légal fédéral, des règles cantonales parfois très différentes, et des quotas stricts.

Le paysage suisse est contrasté : très ouvert pour les sociétés, l’innovation et la finance, mais très fermé pour l’achat de résidences secondaires (appartements de vacances dans les Alpes ou au bord d’un lac). Ce dispositif repose sur la Lex Koller, complétée par d’autres lois fédérales et par une grande marge de manœuvre laissée aux 26 cantons.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un pays globalement très ouvert… sauf pour la pierre

Sur le plan macroéconomique et corporatif, la Suisse se présente comme l’un des pays les plus accueillants pour les investisseurs étrangers. Le gouvernement fédéral accorde en principe un traitement national aux capitaux venus de l’extérieur : les entreprises étrangères peuvent s’implanter, être détenues à 100 % par des non-résidents, recruter librement, accéder aux marchés de capitaux, rapatrier leurs bénéfices sans restrictions de changes et sans quotas de sortie. Il n’existe pas, à ce jour, de régime général de contrôle des investissements directs étrangers comparable à celui de certains pays voisins ; seuls quelques secteurs sensibles (banques, télécoms, nucléaire, audiovisuel, défense, et surtout immobilier résidentiel) sont soumis à des autorisations particulières.

Plus de 50 000 nouvelles sociétés ont été créées en une seule année récente en Suisse.

Cette ouverture se retrouve aussi sur les marchés financiers. Les étrangers peuvent acheter librement des actions, obligations et ETF cotés sur SIX Swiss Exchange ou via des ADR sur les bourses étrangères. Il n’y a pas de contrôle de change, ni de quotas de détention par des non-résidents. De grandes plateformes internationales et des banques locales permettent à des particuliers du monde entier d’ouvrir un compte-titres, sous réserve de la réglementation de leur propre pays (FATCA pour les Américains, par exemple) et des exigences suisses de lutte contre le blanchiment.

Ce contraste est frappant avec le régime appliqué à l’immobilier résidentiel, où l’État fédéral a choisi, très tôt, de mettre des garde-fous face au risque de « bradage » du territoire.

Analyse du régime foncier

Lex Koller : la clé pour comprendre l’accès à l’immobilier

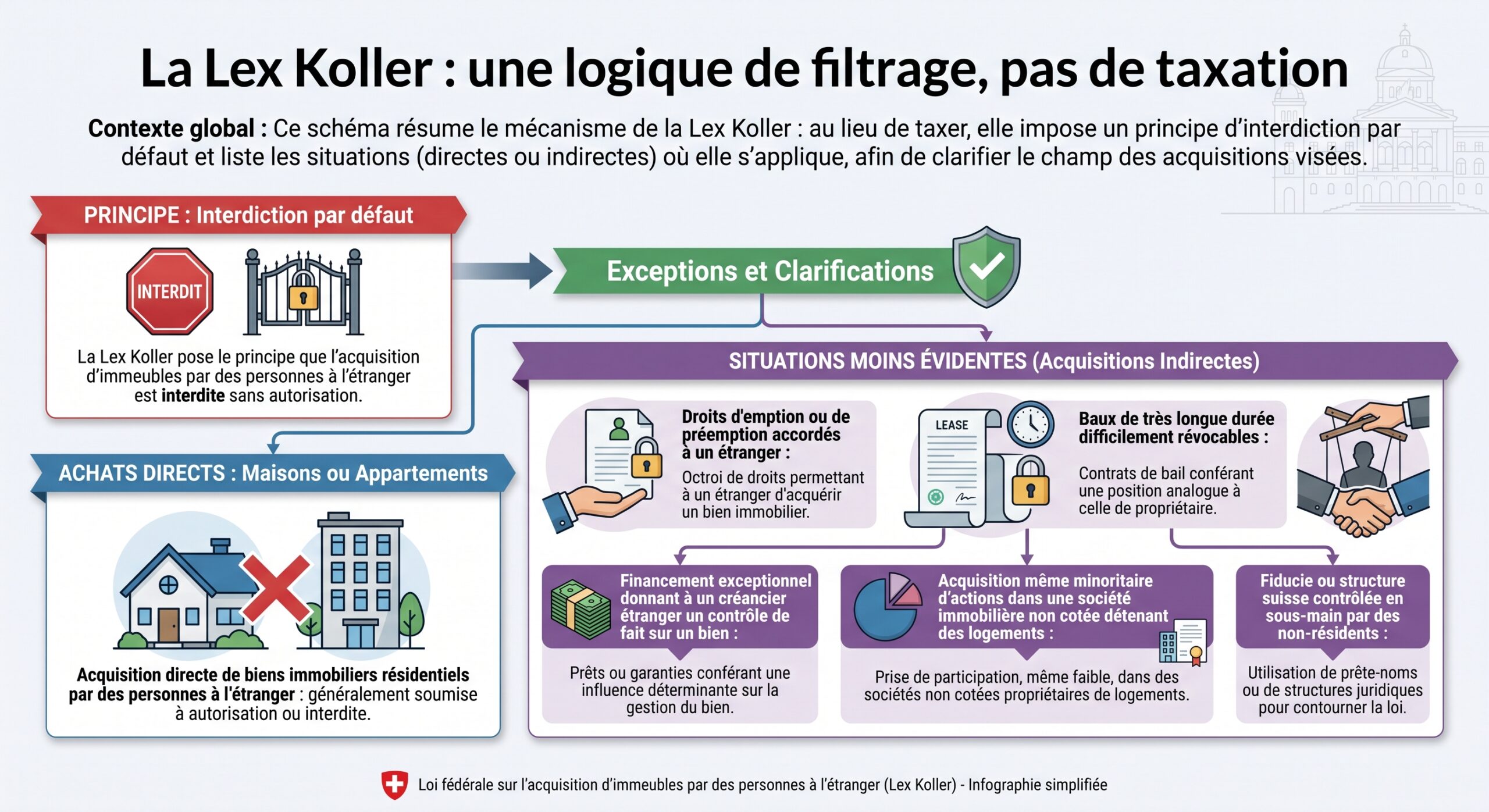

Pour tout étranger qui envisage d’acheter un appartement ou un chalet, un nom revient systématiquement : la Lex Koller, de son nom complet la loi fédérale sur l’acquisition d’immeubles par des personnes à l’étranger. Ce texte, en vigueur depuis les années 1980 et issu d’une série de lois restrictives apparues dès les années 1960, fixe le principe suivant : un « personne à l’étranger » ne peut pas acquérir librement un bien immobilier résidentiel en Suisse. Elle doit obtenir une autorisation, et cette autorisation n’est donnée que dans des cas bien précis, avec des quotas, des limitations de surface et des règles de revente.

À l’inverse, certaines catégories sont traitées comme des quasi-nationaux : les citoyens suisses, bien sûr, mais aussi les citoyens de l’UE et de l’AELE résidant en Suisse avec un permis B ou C, ainsi que les ressortissants de pays tiers disposant d’un permis C. Ces personnes, une fois installées, peuvent acheter leur résidence principale sans autorisation spéciale, et dans bien des cas, investir dans d’autres biens résidentiels avec des contraintes beaucoup plus limitées.

En Suisse, pour la Lex Koller, le critère clé n’est pas le passeport mais le statut de résidence et le type de permis (B, C ou L). Ce statut détermine si un acheteur est considéré comme une « personne à l’étranger ».

Résidents, non‑résidents : qui peut acheter quoi ?

Pour mesurer concrètement l’accès à l’immobilier, il faut croiser nationalité, permis de séjour et type de bien. Le tableau suivant résume les grandes lignes pour les résidences principales, dans le cadre actuel du droit (en laissant de côté les projets de durcissement à venir).

| Profil d’acheteur | Résidence principale en Suisse | Investissement locatif / 2e résidence |

|---|---|---|

| Suisse (où qu’il vive) | Libre, sans autorisation | En principe libre, sous réserve locales |

| Citoyen UE/AELE avec permis B ou C en Suisse | Libre, sans autorisation | Restrictions possibles selon canton |

| Ressortissant pays tiers avec permis C | Libre, sans autorisation | Plus de liberté, proche des Suisses |

| Ressortissant pays tiers avec permis B | Achat possible si résidence principale, autorisation selon canton | Investissement et 2e résidences très restreints |

| Étranger non résident (« personne à l’étranger ») | En principe impossible | Restreint aux résidences de vacances dans zones touristiques, avec quotas |

Un détenteur de permis B ressortissant de l’UE/AELE peut en pratique acheter sa résidence principale comme un Suisse, à condition qu’il l’habite effectivement. Un détenteur de permis B d’un pays tiers a un accès plus limité : dans bien des cantons, il peut acheter un logement pour y vivre, mais pas un bien purement locatif. Les titulaires de permis C, quel que soit leur passeport, sont en revanche quasiment sur un pied d’égalité avec les nationaux pour l’acquisition de logements.

Les non-résidents ne peuvent généralement pas acheter une résidence principale ou un terrain à bâtir en Suisse, sauf exceptions. Leur seul acheteur possible est une résidence de vacances dans une commune touristique autorisée, avec quotas et plafonds de surface. De plus, posséder un bien n’accorde aucun droit de séjour supplémentaire.

Résidences de vacances : quotas nationaux et plafonds de surface

L’exception la plus connue au principe d’interdiction d’achat résidentiel par les non-résidents concerne les logements de vacances dans des stations touristiques. Cette ouverture est cependant très encadrée.

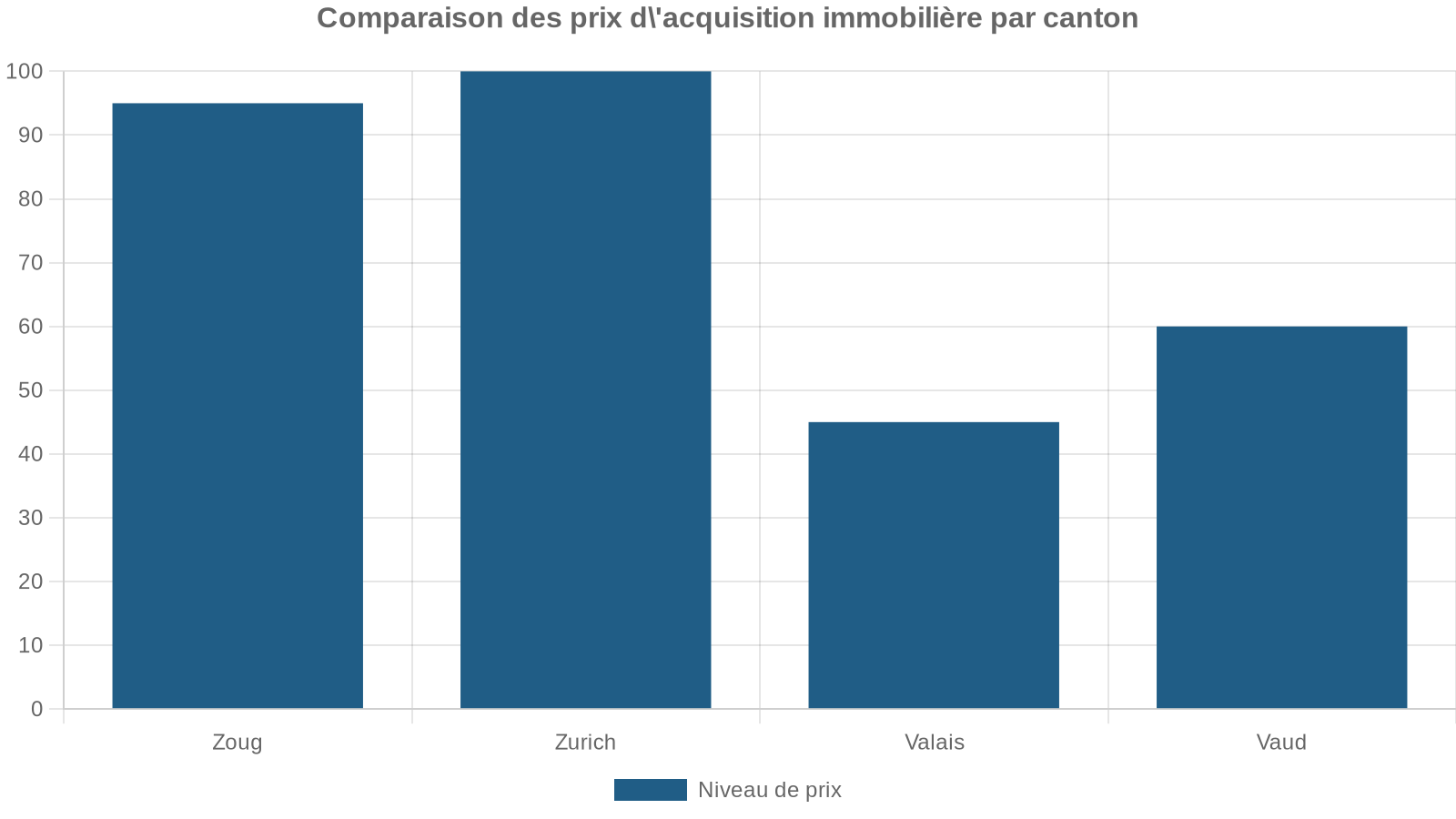

D’abord, un quota fédéral limite le nombre de résidences de vacances pouvant être vendues chaque année à des étrangers non résidents : 1 500 unités pour tout le pays. Ce chiffre est ensuite réparti entre les cantons, avec de fortes disparités.

| Canton | Quota annuel de résidences de vacances pour étrangers non résidents |

|---|---|

| Valais | 330 |

| Grisons, Tessin, Vaud | Part importante du quota fédéral (valeurs élevées) |

| Appenzell AR, Uri, Nidwald, Obwald, Glaris, Jura, Schaffhouse | 20 chacun |

| 9 cantons (ex. Genève, Zurich, etc.) | Aucun quota (vente à des non-résidents impossible) |

Certains cantons très urbains, comme Genève ou Zurich, ne disposent d’aucun quota pour des appartements de vacances, ce qui ferme pratiquement la porte aux non-résidents. À l’inverse, des cantons alpins comme le Valais, les Grisons, le Tessin ou Vaud absorbent l’essentiel des 1 500 autorisations annuelles.

La surface de terrain ne doit pas dépasser 1 000 m². La surface habitable nette est plafonnée à environ 200 m² pour un appartement et jusqu’à 240–250 m² pour un chalet. Sont incluses toutes les pièces chauffées (piscine intérieure, sauna, salle de loisirs), mais pas les balcons, caves, combles non aménagés ou cages d’escalier.

Une autre règle clé impose un maximum d’un seul bien par famille. Le noyau familial est défini comme le couple marié et les enfants de moins de 20 ans issus de l’un ou l’autre des époux. Impossible donc pour un couple étranger non résident d’empiler plusieurs appartements de vacances dans différentes stations, même si les quotas cantonaux le permettraient.

Dans certaines communes très cotées comme Zermatt, St-Moritz ou Klosters, l’achat de résidences de vacances est désormais quasiment impossible pour les non-résidents, non pas à cause de la Lex Koller mais de la Lex Weber, qui interdit la construction de nouvelles résidences secondaires là où elles dépassent déjà 20 % du parc de logements.

Diversité cantonale : un patchwork de pratiques locales

Au-delà du cadre fédéral, chaque canton dispose de sa propre constitution, de son parlement, et peut adapter les marges de manœuvre laissées par la Lex Koller. À l’intérieur d’un même canton, les communes ajoutent parfois leurs propres contraintes. Cela crée un patchwork de conditions où deux stations voisines peuvent offrir aux étrangers des possibilités très différentes.

Dans le canton de Berne, des villages comme Gstaad, Wengen ou Grindelwald sont relativement ouverts aux acheteurs étrangers, mais avec des restrictions. À Grindelwald, un seuil de prix minimal de 750 000 CHF est imposé. À Wengen ou Lauterbrunnen, seuls les appartements sont accessibles aux étrangers, les chalets individuels étant réservés aux résidents. De plus, les immeubles sont souvent limités à 50 % de propriétaires étrangers. À Interlaken, la vente à des non-résidents est possible mais nécessite une dérogation spéciale.

Le Valais illustre une autre approche : il bénéficie d’un gros quota de résidences de vacances, mais impose des contraintes de détention. Un étranger ne peut pas revendre son bien avant cinq ans, sauf motif sérieux de santé ou de difficultés financières, et sans réaliser de profit dans ces cas exceptionnels. Dans certaines stations comme Saas-Fee ou Verbier, un acheteur étranger ne peut reprendre un bien que s’il l’achète à un vendeur déjà étranger, ce qui enferme le marché des non-résidents dans un sous-segment particulier.

Le canton de Vaud autorise l’achat de résidences par des étrangers dans certaines communes touristiques, avec toutefois une interdiction de revente de cinq ans sauf exceptions. À l’inverse, Genève applique la Lex Koller de manière très stricte, accordant rarement des autorisations et rendant presque impossible l’achat de résidences secondaires par des non-résidents.

Dans les Grisons, les cantons n’ajoutent pas de règles cantonales supplémentaires à la Lex Koller, mais certaines stations, comme St-Moritz ou Klosters, sont fermées aux nouveaux lits secondaires pour cause de Lex Weber. D’autres communes, telles que Flims, profitent d’une relative souplesse et demeurent accessibles, sous réserve de quotas nationaux.

Commercial vs résidentiel : l’angle mort favorable aux investisseurs

Si la Suisse ferme la porte de l’immobilier résidentiel à beaucoup d’étrangers, elle laisse largement ouverte celle de l’immobilier commercial. Les immeubles de bureaux, les entrepôts, les locaux industriels, les surfaces de vente, les hôtels, les restaurants, les cliniques ou les centres médicaux ne sont, en principe, pas soumis à la Lex Koller tant que l’usage reste économique.

Un investisseur non résident peut acquérir un hôtel, un immeuble de bureaux ou une usine sans autorisation spéciale, que ce soit à titre personnel ou via une société. Toutefois, des restrictions existent pour les biens mixtes (incluant des logements), les terrains à bâtir, les immeubles vides à but spéculatif ou les réserves foncières, où l’administration peut exiger une autorisation ou limiter la surface d’habitation.

L’angle mort est suffisamment large pour que de nombreux investisseurs étrangers privilégient les actifs commerciaux en Suisse plutôt que l’acquisition de résidences. Des cantons comme Zurich, Zoug, Schwyz ou Genève sont ainsi devenus des hubs d’immobilier de bureaux et de sièges sociaux, avec des prix très élevés compensés par une fiscalité des sociétés soutenable et des infrastructures de premier ordre.

Les projets de révision visent à restreindre l’achat de surfaces commerciales par des étrangers en exigeant une exploitation personnelle du site et en interdisant les acquisitions destinées uniquement à la location, reflétant une tendance politique plus stricte.

Sociétés immobilières et titres cotés : le piège des détentions indirectes

Pour contourner les restrictions sur les biens résidentiels, certains investisseurs ont longtemps utilisé des véhicules juridiques : sociétés civiles ou commerciales propriétaires d’immeubles, fonds immobiliers, SICAV immobilières. La Lex Koller a précisément étendu son champ à ces structures pour éviter ce contournement.

Un étranger ne peut pas acheter librement des actions d’une société non cotée dont l’objet principal est la détention de logements ou de terrains non commerciaux. Dès que la société détient 10 à 20 % de logements, l’achat de titres par un non-résident est considéré comme une acquisition immobilière indirecte nécessitant une autorisation.

Les titres cotés ont longtemps constitué une échappatoire : les parts de fonds immobiliers et les actions de sociétés immobilières résidentielles cotées en bourse pouvaient être achetées sans restriction par des étrangers. Les projets de révision de la Lex Koller prévoient justement de fermer cette brèche en interdisant aux personnes à l’étranger d’acheter des actions de sociétés immobilières résidentielles cotées ou des parts de fonds immobiliers à dominante résidentielle. Là encore, ces dispositions sont en consultation et ne sont pas encore applicables, mais elles montrent la volonté politique de limiter aussi les détentions indirectes.

Fiscalité immobilière : une mosaïque cantonale pour les détenteurs étrangers

Même lorsqu’un étranger parvient à acheter un bien, l’histoire ne s’arrête pas au registre foncier. L’immobilier entraîne en Suisse une série d’impôts et de taxes, variables selon les cantons, qui influent fortement sur la rentabilité nette.

D’abord, la taxe de mutation (ou droit de mutation) frappant l’acquisition. Elle varie fortement selon les cantons, de 0 % (ou quasiment) à plus de 3 % du prix d’achat. Zurich et Schwyz se distinguent par l’absence de véritable droit de mutation dans de nombreux cas, avec des frais de transfert réduits, alors que d’autres cantons prélèvent un pourcentage significatif. Les frais de notaire et d’inscription au registre foncier viennent s’y ajouter.

L’impôt foncier annuel dépend du canton : il est nul ou très faible à Zoug, Schwyz, Obwald et Nidwald, mais plus élevé à Neuchâtel, dans certains districts valaisans, à Vaud et Genève. La valeur fiscale du bien est aussi intégrée à l’impôt sur la fortune, avec des taux progressifs variant selon le canton.

La détention d’un bien entraîne également une imposition du « loyer fictif » : le propriétaire est réputé percevoir un revenu correspondant à la valeur locative du logement, même s’il y habite lui-même. Ce revenu théorique s’ajoute aux autres revenus imposables, mais le contribuable peut déduire des frais d’entretien et des intérêts d’emprunt, y compris sur des dettes non liées directement au bien, dans certaines limites. Pour les non-résidents, seule la partie du patrimoine et des revenus rattachée à la Suisse est imposée, mais un taux effectif tenant compte du revenu et du patrimoine global peut être appliqué pour fixer la progressivité.

Lors de la revente d’un bien, la plus-value est taxée au niveau cantonal. Le taux est plus élevé pour une courte durée de détention et diminue pour une détention longue. Le Valais et Schwyz sont modérés, tandis que d’autres cantons sont plus lourds, surtout en cas de revente rapide. Les étrangers doivent souvent respecter une durée minimale de cinq ans.

Enfin, les transmissions à titre gratuit (donations, successions) entraînent, selon les cantons, des droits de donation ou de succession parfois élevés pour les non-résidents ou pour les héritiers n’ayant pas de lien de parenté étroit avec le défunt. Là encore, chaque canton applique ses propres barèmes.

Banques, financement et exigences pour les étrangers

Contrairement à une idée répandue, il est tout à fait possible pour un étranger de financer un achat immobilier en Suisse par le biais d’une banque locale. Mais les conditions dépendent beaucoup du statut de résidence et du type de bien.

Les banques suisses appliquent aux résidents avec permis B, C ou L les mêmes critères qu’aux nationaux : apport personnel de 20 % du prix (dont 10 % en fonds propres durs), charge de logement (intérêts à 5 %, amortissement, entretien 1 %) inférieure à un tiers du revenu brut. Documents requis : pièce d’identité, justificatif de domicile, fiches de paie, déclarations fiscales, relevés bancaires, et bilan/compte de résultat pour indépendants.

Pour les non-résidents, les banques sont nettement plus prudentes. Elles exigent souvent un apport plus élevé, parfois 30 à 40 %, et appliquent des marges de taux légèrement supérieures, pour compenser le risque perçu et les difficultés potentielles de réalisation en cas de défaut. Elles demandent en outre une preuve de solvabilité dans le pays de résidence (rapport de crédit), et peuvent restreindre le financement à certains types de biens (par exemple exclure les résidences de vacances très saisonnières ou les marchés jugés surévalués).

La place financière suisse offre des solutions de financement avancées (crédits syndiqués, financements adossés à des exportations, émissions obligataires privées) pour les entreprises investissant dans l’immobilier commercial. Ces instruments concernent principalement des montants élevés et sont destinés à des groupes déjà établis en Suisse.

Autres formes d’investissement : actions, fonds, innovation

Face à un accès restreint à la pierre, nombre d’étrangers se tournent vers des investissements plus liquides, où la Suisse est largement ouverte : actions, obligations, fonds, capital-risque, financement de start-up. Les non-résidents peuvent sans difficulté acquérir des titres suisses, y compris des fonds de placement, via des courtiers internationaux ou des banques helvétiques, sous réserve des règles fiscales de leur pays d’origine.

Les investisseurs privés résidents ne paient pas d’impôt sur les plus-values d’actions ou ETF. Les dividendes subissent un impôt anticipé de 35 %, récupérable via conventions fiscales. Les non-résidents sont soumis à cette retenue à la source, avec remboursement partiel possible.

La Suisse demeure également un terrain très fertile pour l’innovation : organismes publics comme Innosuisse soutiennent des projets de R&D, des programmes comme Eurostars financent des partenariats transfrontaliers, des garanties fédérales facilitent l’accès au crédit pour les PME innovantes, et certaines villes, comme Zurich, disposent de fonds dédiés à des projets contribuant à la transition énergétique et à la réduction des émissions. Pour un étranger, investir dans une société suisse innovante ou créer une filiale locale peut se révéler plus simple et plus rentable que de chercher à acquérir un bien résidentiel dans une station déjà saturée.

Évolution du contrôle des investissements étrangers : vers un contrôle ciblé

Au-delà de la Lex Koller, la Suisse commence à se doter d’un outil plus large de contrôle des investissements étrangers, mais dans un périmètre volontairement restreint. Le Parlement fédéral a adopté une loi sur le contrôle des investissements, visant principalement les prises de contrôle par des investisseurs d’État étrangers dans des secteurs critiques (énergie, eau, infrastructures systémiques, défense).

Ce seuil de chiffre d’affaires en francs suisses déclenche un examen des acquisitions d’entreprises suisses dans les secteurs critiques.

Pour les investisseurs privés, les sociétés non contrôlées par un État et les secteurs non critiques, le régime général d’ouverture reste donc inchangé. C’est véritablement l’immobilier résidentiel, encadré par la Lex Koller et la Lex Weber, qui demeure l’exception majeure dans un paysage pourtant très accueillant pour le capital étranger.

Stratégies possibles pour un investisseur étranger

Dans ce contexte, un investisseur étranger qui souhaite se positionner en Suisse doit, avant tout, clarifier ses objectifs et son horizon de temps.

S’il s’agit de sécuriser un pied-à-terre ou une retraite future, la voie la plus directe consiste souvent à obtenir un statut de résident (permis B ou C selon les cas) plutôt qu’à forcer la main au système des résidences de vacances pour non-résidents. Une fois résident, surtout avec un permis C, les contraintes de la Lex Koller sur la résidence principale s’estompent.

Pour des investisseurs principalement financiers, les marchés d’actions et de fonds suisses représentent une porte d’entrée sans comparaison avec l’immobilier : pas de quotas, transparence élevée, cadres prudentiels solides, accès à des indices thématiques (santé, medtech, développement durable, immobilier coté, etc.), abondance de grandes capitalisations internationales. Dans un pays où l’on peut difficilement accumuler plusieurs chalets, il est parfois plus réaliste de bâtir son exposition à l’économie suisse par le biais de titres cotés ou de participations dans des PME innovantes.

Enfin, la fragmentation des règles et la sophistication du système plaident fortement en faveur d’un recours précoce à des conseils locaux : notaires, fiscalistes, avocats spécialisés en Lex Koller, banques ayant l’habitude des dossiers transfrontaliers. En Suisse, plus qu’ailleurs, le succès d’un investissement étranger tient à la capacité à composer avec un droit fédéral strict, des particularismes cantonaux marqués, et un environnement politique où la démocratie directe peut, à tout moment, resserrer de nouveau les mailles du filet.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.