Abidjan change de visage à vue d’œil. Grues à perte de vue, immeubles qui sortent de terre, villas qui colonisent les périphéries, nouveaux ponts et futur métro : la capitale économique concentre aujourd’hui l’un des marchés immobiliers les plus dynamiques d’Afrique de l’Ouest. Pour un investisseur, local ou étranger, le sujet n’est plus de savoir s’il faut entrer sur ce marché, mais où, comment et avec quel niveau de risque.

Cet essor repose sur une croissance économique soutenue, une démographie urbaine explosive, des rendements locatifs élevés, un volontarisme politique pour les infrastructures et logements, ainsi qu’une modernisation du cadre juridique et fiscal pour attirer les capitaux et sécuriser les transactions.

Dans ce paysage en mouvement, Abidjan joue le rôle de locomotive, entourée d’une constellation de villes et de périphéries – Bingerville, Songon, Grand-Bassam, Anyama, Yopougon, Port-Bouët – qui redessinent la carte des opportunités. Investir en Cote d’Ivoire : Abidjan et marche immobilier en plein essor, c’est d’abord comprendre cette géographie fine des prix, des rendements et des risques.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché tiré par la croissance, la démographie et le déficit de logements

La Côte d’Ivoire affiche depuis plus d’une décennie une croissance autour de 6 à 6,5 % par an, avec une projection de PIB proche de 95 milliards de dollars à l’horizon 2027. Première puissance de l’UEMOA, le pays attire entreprises régionales, sièges de multinationales, services financiers, logistique, industrie et tourisme. Cette vitalité économique se traduit mécaniquement par une demande croissante en logements, bureaux et commerces.

Il manque plus de 600 000 logements dans l’agglomération d’Abidjan, où la population dépasse 6 millions d’habitants et croît de 3 à 3,5 % par an.

La comparaison avec d’autres placements financiers parle d’elle‑même : alors que les dépôts bancaires rapportent 5 à 6 % par an, les rendements locatifs à Abidjan se situent couramment entre 8 et 12 % pour le résidentiel, et peuvent grimper jusqu’à 15 % sur des surfaces de bureaux ou de commerces bien localisées. Sur certains segments populaires ou sur du meublé de courte durée, des projets dépassent même 12 à 15 % de rendement brut annuel.

Pour illustrer cet écart de performance, il suffit de regarder quelques ordres de grandeur.

Rendements locatifs à Abidjan : résidentiel vs banque

| Placement / Zone | Rendement annuel brut estimé |

|---|---|

| Dépôt bancaire classique | 5–6 % |

| Appartements résidentiels Abidjan (moyenne) | 8–12 % |

| Commerces / bureaux bien situés | jusqu’à 15 % |

| Studios meublés à fort remplissage | souvent > 10–12 % |

Ce différentiel de rendement explique l’intérêt croissant de la classe moyenne, de la diaspora et des investisseurs étrangers pour la pierre ivoirienne.

Abidjan, une ville éclatée en micro‑marchés

Parler « d’Abidjan » comme d’un seul marché n’a plus beaucoup de sens. D’un pont à l’autre, les valeurs peuvent doubler. Le centre historique, certaines poches premium, les quartiers en reconversion et les périphéries en devenir obéissent à des logiques différentes.

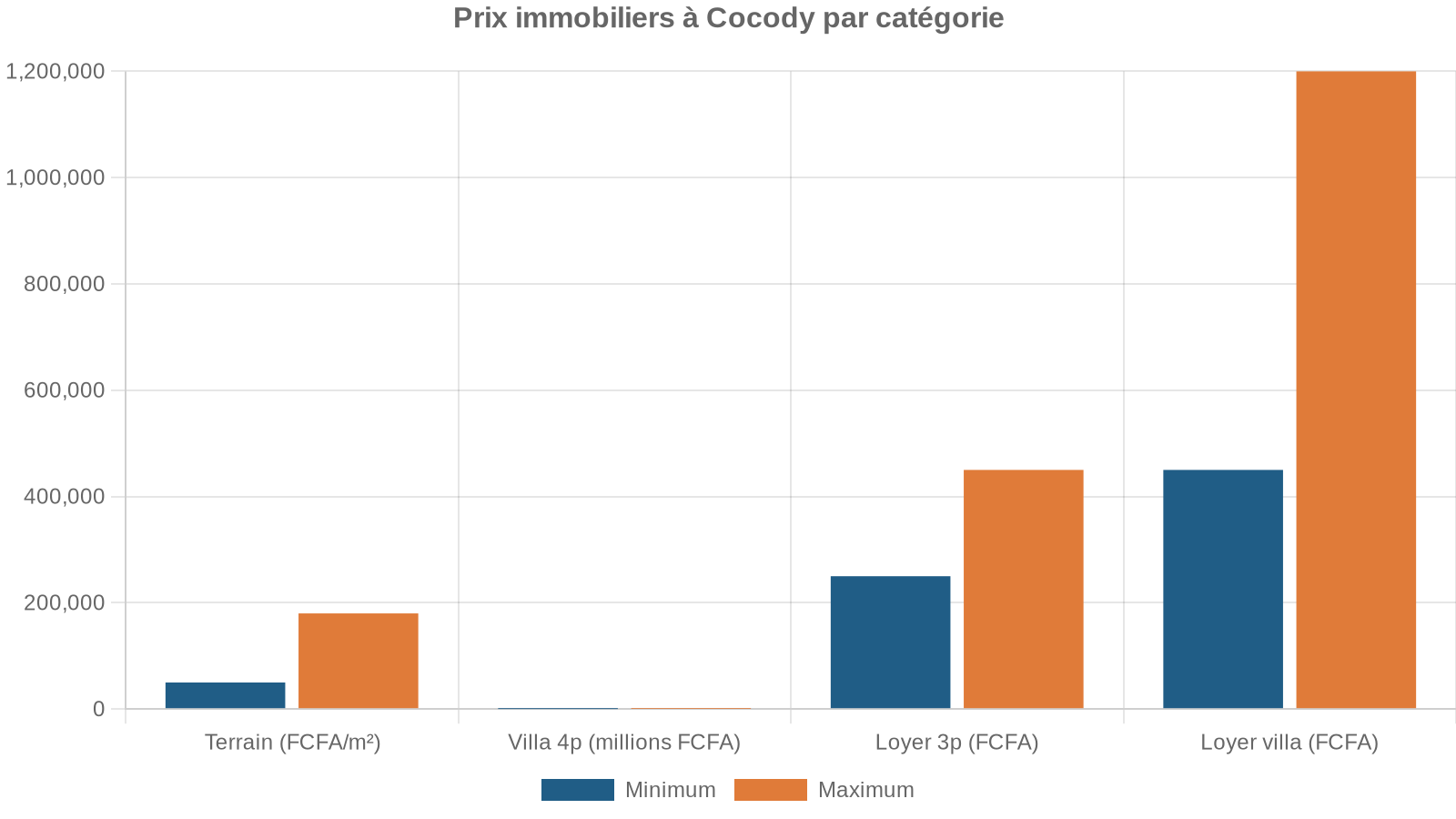

Au cœur du dispositif, un noyau dur concentre les prix au mètre carré les plus élevés, une clientèle solvable et des produits haut de gamme : Cocody (Angré, Danga, Riviera Golf, II Plateaux), Le Plateau, Marcory résidentiel et Zone 4. Dans ces secteurs, le foncier se raréfie et les meilleures parcelles partent très cher.

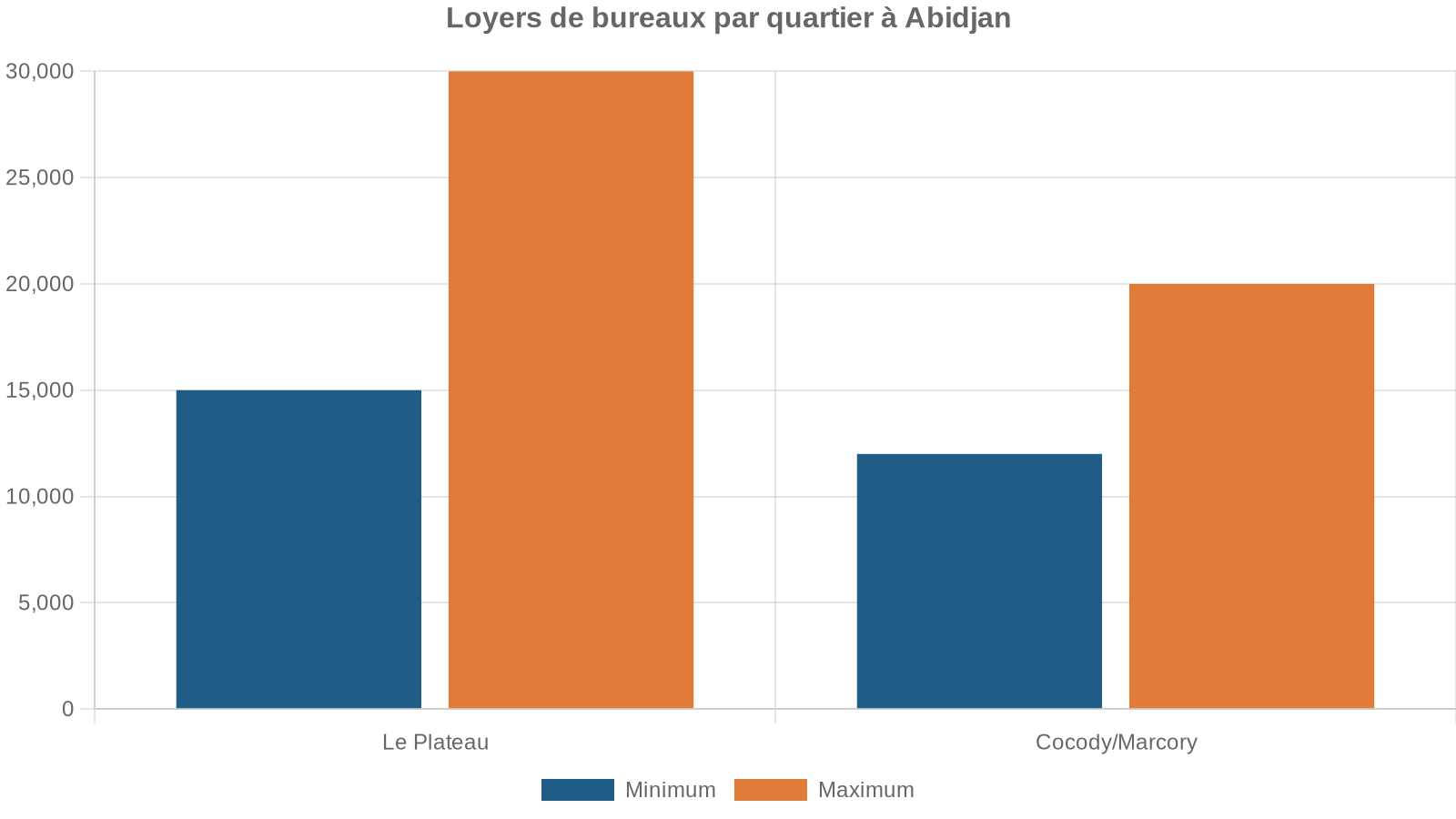

Les chiffres donnent la mesure de cette tension. Dans certains quartiers haut de gamme, les prix peuvent atteindre 1,5 à 2 millions de FCFA/m² sur des programmes neufs de standing. Dans Le Plateau, l’achat d’un bureau se négocie souvent entre 800 000 et 1 400 000 FCFA/m², et les locaux commerciaux peuvent monter à 1 600 000 FCFA/m². Les loyers suivent : pour des bureaux en plein Plateau, les prix se situent fréquemment entre 12 000 et 20 000 FCFA/m²/mois, et jusqu’à 30 000 FCFA/m²/mois pour des commerces de premier plan.

Marcory et Zone 4 jouent la carte de la centralité, du dynamisme économique et de la vie nocturne. Ici, les appartements haut de gamme, les duplex et surtout les penthouses avec vue lagunaire s’arrachent à prix d’or. Un studio meublé de qualité en Zone 4 se loue volontiers 150 000 à 250 000 FCFA par mois en location classique, et encore plus en location courte durée.

Les zones intermédiaires : Port‑Bouët, Koumassi, Yopougon, Anyama

Autour du noyau premium, des communes en reconversion ou en densification offrent un compromis prix / accessibilité très recherché : Port‑Bouët, Koumassi, certaines parties de Yopougon, ou encore Anyama. Ces quartiers bénéficient de deux moteurs : les grands chantiers d’infrastructures (ponts, échangeurs, futur métro) et une clientèle qui ne peut plus suivre les niveaux de prix des zones les plus chères.

À Yopougon, un 2 pièces non meublé peut se louer entre 60 000 et 100 000 FCFA par mois, avec des rendements de 12 à 15 % pour qui achète au bon prix. La valeur d’usage (proximité des axes, zones d’emploi, transports) y prime sur le prestige.

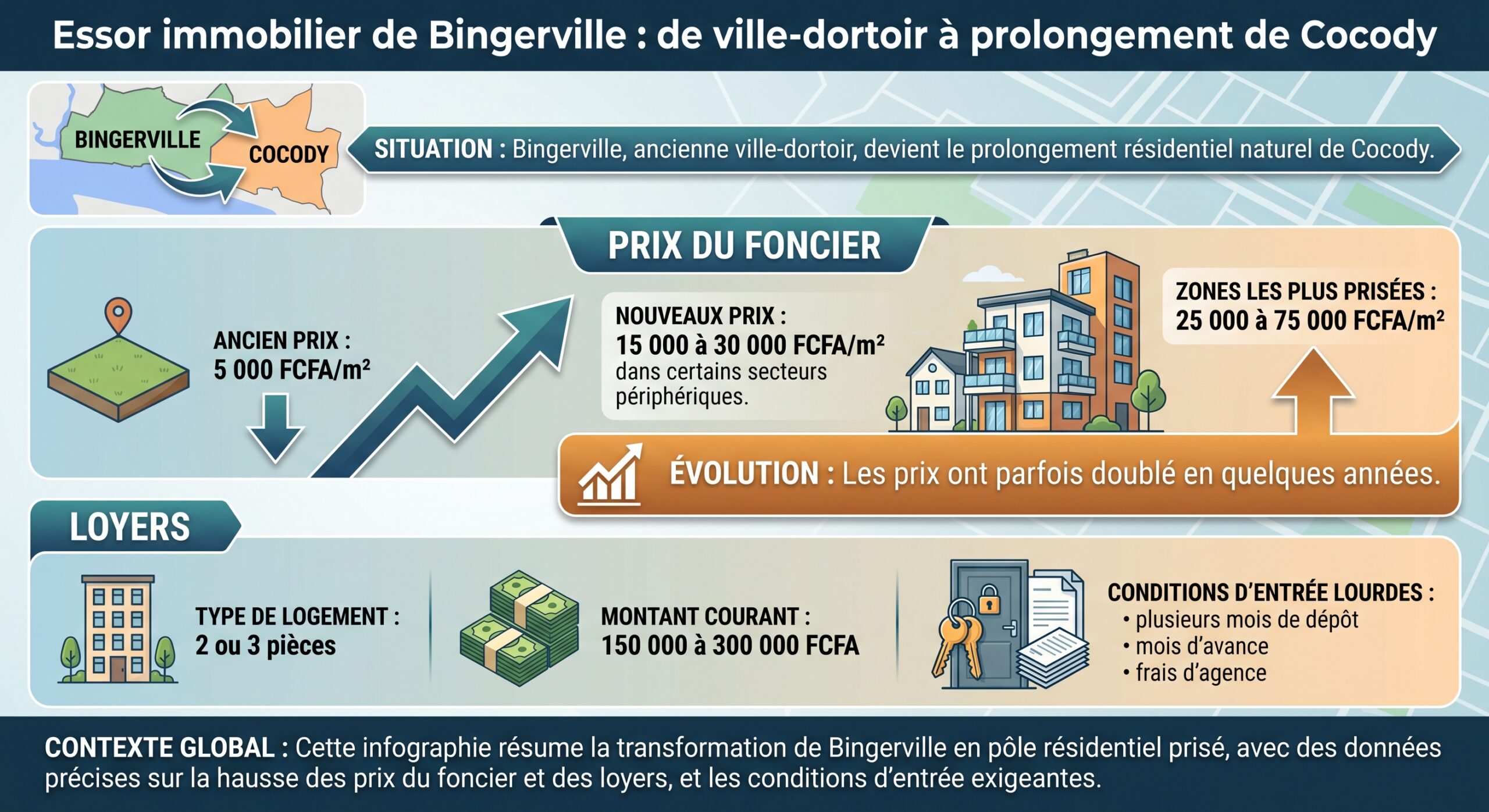

Les périphéries en plein décollage : Bingerville, Songon, Grand‑Bassam

Au‑delà, se dessinent les nouveaux terrains de jeu de la promotion immobilière et des acheteurs à moyen budget : Bingerville, Songon, Grand‑Bassam, mais aussi Jacqueville ou Agboville. Disponibilité foncière, nouveaux axes routiers, projets structurants et recherche d’un meilleur cadre de vie y alimentent une hausse rapide des prix.

Songon et Grand‑Bassam offrent un profil différent mais tout aussi intéressant. Songon profite des prolongements autoroutiers vers l’ouest et des projets de lotissements mixtes ; les prix du mètre carré y restent bas comparés à Abidjan intramuros, mais la progression annuelle peut dépasser 15 à 20 % dans les zones bien positionnées. Grand‑Bassam, portée par ses plages, son patrimoine et l’amélioration de l’accessibilité routière, attire autant les projets de résidences secondaires que les investissements touristiques et les programmes résidentiels pour classes moyennes.

Panorama comparatif : foncier et villas 4 pièces dans plusieurs villes ivoiriennes

Pour mesurer l’écart entre Abidjan et le reste du pays, il est utile de comparer quelques fourchettes de prix.

| Ville / Zone | Prix terrain (FCFA/m²) | Villa 4 pièces (moyenne, FCFA) |

|---|---|---|

| Cocody (Abidjan) | 480 000 – 800 000 | 150 – 300 millions |

| Yopougon (Abidjan) | 180 000 – 300 000 | 35 – 70 millions |

| Bingerville | 15 000 – 40 000 | 45 – 100 millions |

| Songon | 8 000 – 20 000 | 25 – 50 millions |

| Yamoussoukro | 10 000 – 35 000 | 40 – 120 millions |

| San Pedro | 12 000 – 30 000 | 35 – 80 millions |

| Grand‑Bassam | 20 000 – 50 000 | 50 – 150 millions |

| Bouaké | 8 000 – 25 000 | 25 – 60 millions |

| Agboville | 5 000 – 15 000 | 20 – 45 millions |

| Jacqueville | 10 000 – 25 000 | 30 – 70 millions |

On voit que la « prime Abidjan » est nette, en particulier sur Cocody et Yopougon, mais que des positions périphériques comme Bingerville ou Grand‑Bassam deviennent de vrais hubs d’investissement à part entière.

Des rendements élevés sur plusieurs modèles locatifs

L’attrait d’Abidjan tient autant à la hausse des valeurs qu’aux flux de loyers. Le marché locatif est l’un des plus tendus d’Afrique : selon certaines estimations, près de 78 % des ménages abidjanais sont locataires, et la pénurie de logements se traduit par une montée régulière des loyers, y compris pour des produits parfois médiocres.

Sur le terrain, quatre grands modèles locatifs dominent.

Location longue durée : la colonne vertébrale

La location classique, avec des baux de 1 à 3 ans, reste la base du marché. Elle assure une stabilité de revenus et un taux d’occupation élevé, notamment dans les quartiers prisés des classes moyennes et supérieures.

Meublé de courte durée : la machine à cash

La montée en puissance de plateformes comme Airbnb bouleverse le marché. À Marcory Zone 4, un studio meublé qui se louerait 150 000 FCFA par mois en bail classique peut générer 250 000 à 350 000 FCFA par mois en location de courte durée, avec des tarifs nocturnes de 25 000 à 40 000 FCFA et 10 à 15 nuits occupées. Ce modèle permet d’augmenter le rendement brut, au prix d’une gestion plus active (accueil, ménage, marketing).

Coliving : une réponse à la pression des loyers

Autre tendance forte, le coliving pour jeunes actifs et étudiants. À Cocody Angré, une chambre meublée dans un coliving se loue couramment entre 80 000 et 150 000 FCFA par mois, avec des rendements annuels qui peuvent grimper vers 14–18 % pour un investisseur qui structure bien son projet (optimisation des surfaces, services partagés, bonne gestion de la rotation). Cette formule répond à une demande réelle d’hébergement abordable et moderne pour une jeunesse urbaine en quête de flexibilité.

Bureaux et commerces : des baux plus longs, des loyers plus hauts

Le marché des bureaux et locaux commerciaux est porté par l’implantation d’entreprises dans Le Plateau, Marcory / Zone 4, Cocody et Treichville. Les loyers au mètre carré y sont nettement plus élevés que dans le résidentiel, avec des baux généralement plus longs, ce qui améliore la visibilité des revenus.

Exemples de rendements par segment et quartier

| Quartier / Produit | Loyer mensuel typique | Rendement annuel brut estimé |

|---|---|---|

| Cocody Riviera – 3 pièces meublé | 400 000 – 600 000 FCFA | 8–10 % |

| Marcory Zone 4 – studio meublé (bail classique) | 150 000 – 250 000 FCFA | 10–13 % |

| Yopougon – 2 pièces non meublé | 60 000 – 100 000 FCFA | 12–15 % |

| Cocody Angré – chambre en coliving meublé | 80 000 – 150 000 FCFA | 14–18 % |

| Plateau – bureau / commerce | 500 000 – 2 000 000 FCFA | 9–12 % |

Ces chiffres restent des ordres de grandeur, mais ils donnent un cadre clair : en plaçant correctement son bien (emplacement, qualité, type de bail), un investisseur peut viser des rendements bien supérieurs à ceux d’autres capitales africaines ou européennes.

Infrastructures majeures : métro, autoroutes, ponts… qui créent de la valeur

L’une des spécificités du marché abidjanais, c’est la corrélation très forte entre grands chantiers publics et flambée des prix. Deux projets dominent le paysage : le métro d’Abidjan et l’autoroute de contournement Y4, auxquels s’ajoutent de nouveaux ponts et échangeurs.

Le métro d’Abidjan : 37 km qui redessinent la carte des prix

La première ligne de métro, longue d’environ 37 km, doit relier Anyama au nord à Port‑Bouët au sud, avec 20 stations réparties sur huit communes, dont Le Plateau, Abobo, Yopougon et Port‑Bouët. Son impact immobilier est déjà visible : les quartiers situés dans un rayon de 500 mètres à 2 km des futures stations voient leurs terrains et immeubles s’apprécier, en anticipant une hausse de la demande en logements, bureaux et commerces.

Longtemps excentrée, Anyama devient un pôle résidentiel majeur grâce au métro, avec des prix accessibles (quelques milliers à dizaines de milliers de FCFA/m²) mais des marges de progression importantes à moyen terme.

Y4, échangeurs et 4e pont : la revanche des périphéries

La rocade Y4 et la modernisation des axes routiers autour d’Abidjan (échangeurs d’Akwaba, Koumassi, Palmeraie, prolongement de l’autoroute Yopougon‑Bingerville, 4e pont) visent à désengorger la ville et à fluidifier la circulation entre les communes. Des quartiers autrefois enclavés deviennent beaucoup plus accessibles. Résultat : des terrains qui s’arrachaient péniblement trouvent preneur, et les promoteurs se positionnent sur des territoires jusqu’ici secondaires.

Les zones comme Riviera M’Pouto, Riviera Palmeraie, Cocody Angré, Bingerville, Songon, Dabou ou Azaguié bénéficient des nouvelles infrastructures. Pour un investisseur, il est essentiel de surveiller les tracés des axes, échangeurs et stations de transport, car la plus-value se crée souvent là où la mobilité s’améliore.

L’État en première ligne : programmes de logements et incitations fiscales

Au‑delà des infrastructures, l’État ivoirien affiche une ambition claire en matière de logement. Le Programme Présidentiel pour la Construction de Logements Sociaux et Économiques (PPCLSE) a déjà permis la réalisation de plus de 40 000 logements depuis 2012, avec un objectif affiché de 150 000 logements supplémentaires d’ici 2030. La Société Financière Internationale (IFC), bras armé de la Banque mondiale pour le secteur privé, a par exemple accordé un prêt d’environ 27 millions de dollars (plus de 16 milliards de FCFA) à un grand groupe marocain pour la construction de près de 5 600 logements abordables dans le Grand Abidjan, dont 1 000 unités spécifiquement destinées aux ménages à très bas revenus.

Le nouveau Code des Investissements, piloté par le CEPICI, offre des avantages fiscaux pour les projets éligibles selon deux régimes distincts.

Applicable aux investissements de création d’activité, il permet de bénéficier d’avantages sur simple déclaration.

Destiné aux investissements à partir de 500 millions de FCFA, il nécessite une procédure d’agrément pour accéder aux avantages fiscaux.

Les bénéfices incluent notamment des exonérations dégressives d’impôt sur les bénéfices, de taxe foncière bâtie, de patente et licences, sur des durées variables selon la zone.

Incitations fiscales : synthèse par zone

| Zone d’investissement | Nature des avantages principaux | Durée indicative |

|---|---|---|

| Zone A (Département d’Abidjan, incl. Anyama, Bingerville, Songon) | Exonération dégressive d’IS et impôts locaux (100 %, puis 50 %, puis 25 %) | 5 ans (hors période de mise en œuvre) |

| Zone B (reste du territoire) | Exonérations similaires mais sur une durée plus longue | 8 ans (hors mise en œuvre) |

À cela s’ajoutent des droits d’entrée réduits sur les équipements (5 % pour certains projets) et des exonérations de taxe foncière pour les investissements supérieurs à un certain seuil.

Les investisseurs étrangers bénéficient d’une égalité de traitement avec les nationaux, d’une liberté de transfert des revenus et d’un recours à l’ICSID en cas de litige. Les procédures sont digitalisées via un guichet unique et des plateformes en ligne.

Financer un investissement immobilier : de la tontine aux crédits bancaires

Le marché ivoirien ne se limite pas aux gros investisseurs. L’une des caractéristiques intéressantes est la possibilité d’entrer avec des budgets relativement modestes, surtout sur le foncier des périphéries.

Investir avec 500 000 FCFA : le pari des petites parcelles en zone émergente

Pour un ticket de 500 000 FCFA, l’achat d’une petite parcelle dans une zone en développement comme Songon‑Agban ou Agboville est une porte d’entrée réaliste. À Songon‑Agban, par exemple, des terrains de 200 m² peuvent s’acquérir autour de 500 000 FCFA, soit environ 2 500 FCFA/m². Les projections de hausse sur 3 à 5 ans se situent entre +60 et +90 %, dans un contexte où les infrastructures et la demande résidentielle progressent.

À Agboville, des parcelles de 200 m² peuvent être proposées autour de 600 000 FCFA (3 000 FCFA/m²) avec un potentiel d’augmentation de 50 à 70 % à moyen terme. Ce type d’investissement repose clairement sur la plus‑value du terrain plutôt que sur un rendement locatif immédiat.

De 3 à 7 millions de FCFA : studios, petites villas et lotissements viabilisés

Avec un budget de quelques millions de FCFA (3 à 7 millions), on change de dimension. Il devient possible de viser :

Deux options pour investir dans l’immobilier en Afrique de l’Ouest

Terrain de 300 à 400 m² dans des quartiers péri‑urbains bien connectés comme Cocody‑Angré, Bingerville ou Yamoussoukro.

Petit logement ancien à rénover dans des communes populaires telles que Yopougon ou Abobo, pour une stratégie locative.

Un exemple parlant : un studio rénové dans un quartier demandé de Yopougon ou d’Abobo peut se louer 40 000 à 60 000 FCFA par mois. Pour un prix d’achat autour de 2,5 millions de FCFA, le rendement brut annuel se situerait alors autour de 20 à 24 %, ce qui en fait l’un des meilleurs rapports rendement/risque de la sous‑région pour qui sait sécuriser le foncier et gérer les travaux.

Plans promoteurs, tontines immobilières, crédits bancaires

Côté financement, plusieurs modèles coexistent :

Solutions de financement pour l’acquisition de terrains ou de logements, adaptées à différents profils d’investisseurs.

Étalement du règlement sur 12 à 24 mois, sans intérêt si les échéances sont respectées, avec un apport initial de 20 à 40 %.

Épargne collective à partir de 25 000 FCFA par mois pour financer l’achat progressif d’un bien, chaque membre devenant propriétaire à tour de rôle.

Prêts bancaires (BNI, NSIA, Orabank, etc.) sur 20 à 25 ans pour l’acquisition immobilière, avec un apport de 10 à 30 % et un taux d’endettement limité à 33 % du revenu.

Pour la diaspora, des produits spécifiques existent, parfois en partenariat avec des institutions financières européennes, permettant de souscrire un prêt en France pour financer un projet en Côte d’Ivoire. Des opérateurs comme Cofina ont même conçu des offres dédiées aux Ivoiriens de l’étranger.

Progression par la construction en plusieurs phases

Pour ceux qui disposent déjà d’un terrain, une autre stratégie consiste à construire par étapes, en étalant le coût sur plusieurs années. Par exemple :

– première année : fondations et première dalle (600 000 à 900 000 FCFA) ;

– deuxième année : élévation des murs et toiture (1,2 à 1,8 million de FCFA) ;

– troisième année : finitions et équipements.

Cette approche demande de la discipline, mais elle permet à de nombreux ménages d’accéder progressivement à la propriété sans recourir massivement au crédit.

Sécuriser son acquisition : titres fonciers, ADU et rôle central du notaire

La dynamique du marché attire aussi des pratiques douteuses. Double vente, faux titres, lotissements non approuvés : les risques fonciers restent réels si l’on ne respecte pas une méthodologie stricte.

Comprendre les documents clés : ACD, titre foncier, ADU

Dans le système ivoirien, trois documents structurent la chaîne de propriété :

– l’Arrêté de Concession Définitive (ACD), qui matérialise l’attribution définitive d’un droit sur une parcelle en zone urbaine ;

– le titre foncier, qui consacre la pleine propriété et est publié au livre foncier ;

– le certificat de mutation, qui trace les transferts de propriété successifs.

En zone rurale ou péri‑urbaine, le certificat foncier délivré par l’Agence foncière rurale (AFOR) et son évolution vers un titre foncier jouent un rôle équivalent.

Depuis 2025, le certificat villageois est remplacé par l’Attestation de Droit d’Usage coutumier (ADU), gratuite et enregistrée dans le système informatisé SIGFU. Elle est indispensable pour acquérir un lot dans un nouveau lotissement et pour obtenir ensuite un ACD. Attention : un terrain issu d’un lotissement non approuvé ou mal enregistré peut entraîner des démolitions sans indemnisation.

De la due diligence au notaire : un passage obligé

Concrètement, sécuriser un achat en Côte d’Ivoire en 2026 passe par plusieurs étapes :

– vérifier que le lotissement est bien approuvé, via la plateforme publique construction.gouv.ci/mclulotissement, qui indique si un projet est approuvé, suspendu ou annulé ;

– s’assurer que le vendeur (promoteur ou particulier) figure sur la liste des opérateurs agréés par le ministère de la Construction ;

– faire intervenir un géomètre‑expert indépendant pour confirmer la situation cadastrale du terrain et l’absence de recoupement ou de litiges ;

– demander systématiquement la présentation de l’ACD ou du titre foncier, et vérifier la publication effective au livre foncier ;

– confier la transaction à un notaire, seul habilité à authentifier l’acte de vente, encaisser les fonds en séquestre et procéder aux formalités de publicité foncière.

Les frais de notaire (8 à 10 % du prix) couvrent la vérification des titres, liquidation des impôts, rédaction d’acte, enregistrement et publication. La date de publication au livre foncier prime sur le paiement pour déterminer le propriétaire.

Nouveau cadre fiscal sur la propriété : plafonnement et clarification

La fiscalité foncière a également été réajustée après deux ans de controverses. L’annexe fiscale 2026 introduit un plafonnement strict de l’augmentation annuelle de l’impôt foncier : la hausse ne peut désormais dépasser une fourchette de 10 à 25 % par rapport à l’année précédente, afin d’éviter des bonds brutaux de plus de 50 % comme cela a pu être constaté. Pour certains terrains non bâtis en bail de longue durée, le taux a été abaissé de 1 % à 0,2 % de la valeur vénale, pour ne pas pénaliser les projets en développement.

Là encore, l’idée est double : sécuriser les recettes de l’État en ancrant la base taxable sur des valeurs de marché, mais rendre la trajectoire fiscale prévisible pour les propriétaires et les investisseurs.

Où investir : combiner cœur de ville, zones intermédiaires et périphéries

Pour un investisseur qui envisage d’entrer aujourd’hui sur le marché d’Abidjan, une approche raisonnable consiste à combiner plusieurs types d’actifs et de zones.

Dans le noyau premium (Cocody, Plateau, Marcory / Zone 4, Riviera), l’enjeu est davantage la préservation du capital et la liquidité que le rendement maximal : les biens bien situés se revendent facilement et attirent mannequins de la diaspora, expatriés et cadres dirigeants. Les rendements restent confortables (8–10 % sur le résidentiel, 9–12 % sur les bureaux) mais les prix d’entrée sont très élevés.

Les rendements atteignables dans les communes intermédiaires comme Port‑Bouët, Koumassi, Yopougon ou Anyama se situent entre 10 et 15 pour cent.

Enfin, les périphéries en plein boom (Bingerville, Songon, Grand‑Bassam, Agboville, Jacqueville) permettent de miser sur la plus‑value foncière à moyen et long terme, avec des tickets d’entrée plus faibles. Y investir demande davantage de patience et de travail de terrain (vérification des titres, choix des sites), mais la perspective de voir un terrain pris à 500 000 FCFA valoir trois fois plus en quelques années est bien réelle dans certains corridors.

Pour réussir son investissement immobilier à Abidjan, il est crucial d’abandonner une vision uniforme de la ville et d’adopter une approche par micro‑zones, axes de transport et profils de locataires cibles. Profitez de la croissance économique, du déficit de logements et des rendements locatifs élevés, mais alliez ambition et rigueur : calculez les rendements, sécurisez le foncier, anticipez les infrastructures et privilégiez toujours la qualité de l’emplacement et du titre de propriété.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.