L’investissement en location meublée séduit toujours plus d’épargnants, mais le cadre fiscal bouge vite. Entre la loi Le Meur, la réforme des plus-values et les débats autour du PLF 2026, il devient difficile de s’y retrouver. Pourtant, bien maîtrisé, le couple LMNP et régime réel reste l’un des outils les plus puissants pour effacer l’impôt sur les loyers pendant de longues années, même avec les nouvelles contraintes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

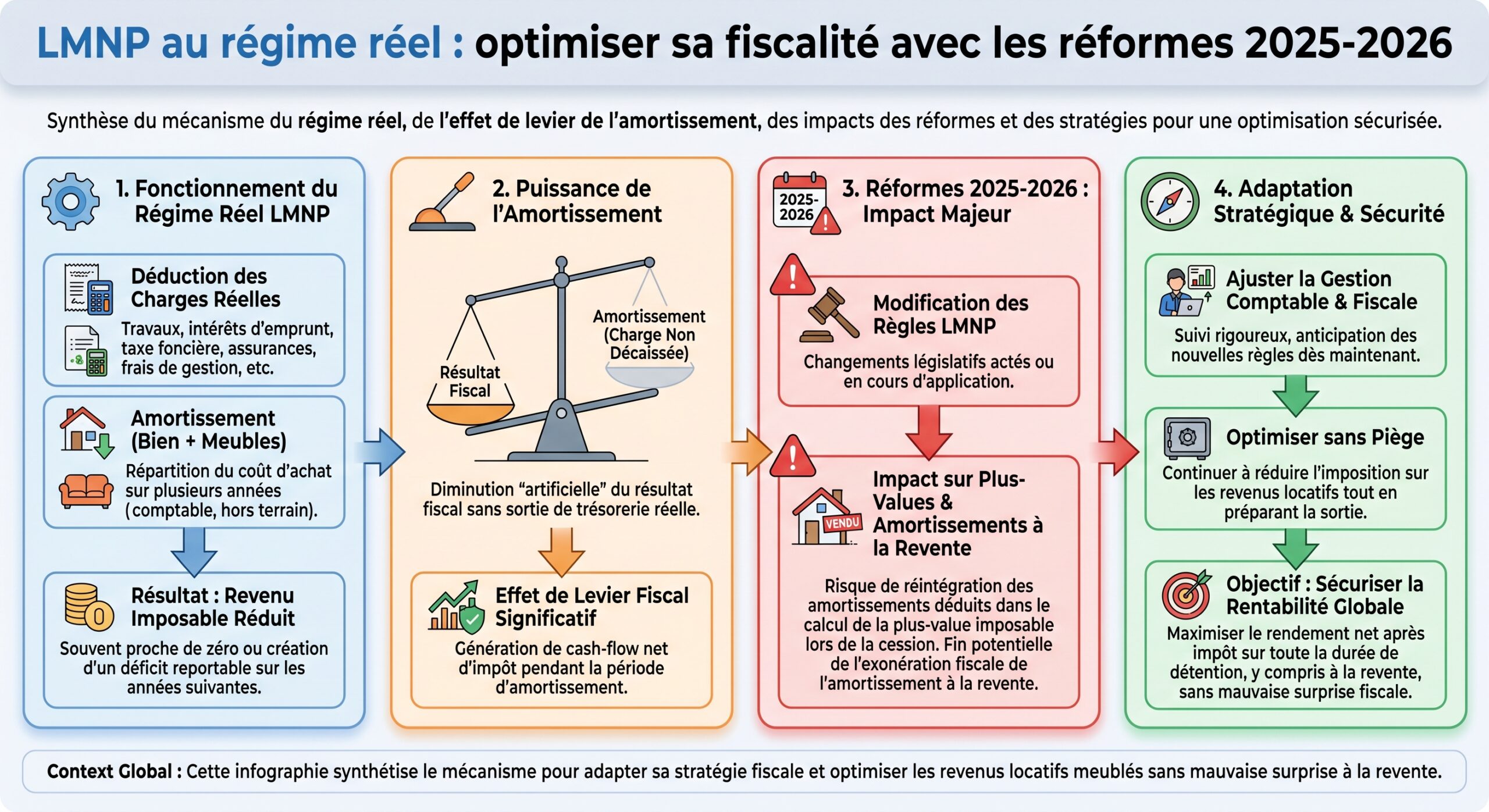

Comprendre le statut LMNP et le choix du régime fiscal

Le statut de loueur en meublé non professionnel repose sur deux conditions chiffrées évaluées au niveau du foyer fiscal. Pour rester en LMNP, vos recettes annuelles de locations meublées doivent être inférieures ou égales à 23 000 € ou représenter moins de 50 % de vos autres revenus professionnels (salaires, BIC, BNC, pensions…). Si ces deux seuils sont dépassés, vous basculez en LMP, avec un régime social et fiscal beaucoup plus lourd.

Les revenus issus de la location meublée ne sont jamais imposés comme des “revenus fonciers” classiques : ils relèvent de la catégorie des Bénéfices Industriels et Commerciaux (BIC). C’est dans ce cadre BIC que vous devez choisir entre deux régimes d’imposition : le micro‑BIC, très simple mais peu optimisable, et le régime réel, plus exigeant mais beaucoup plus performant fiscalement dans la plupart des cas.

Micro‑BIC : la simplicité… au prix de l’optimisation

Par défaut, un LMNP débute sous le régime micro‑BIC. Ce régime applique un abattement forfaitaire sur les loyers encaissés, sans aucune possibilité de déduire vos charges réelles ni d’amortir le bien.

Le plafond des recettes pour les locations meublées classiques de longue durée, avec un abattement de 50 %.

Autrement dit, sous micro‑BIC :

– vous déclarez 100 % de vos loyers bruts,

– l’administration applique 30 % ou 50 % d’abattement selon le type de location,

– vous payez l’impôt sur le revenu et 18,6 % de prélèvements sociaux (à partir de 2026) sur le solde,

– aucune charge réelle ni amortissement n’est pris en compte.

Ce régime ne devient vraiment pertinent que si vos charges + amortissements potentiels sont inférieurs à l’abattement. Dès que vos frais et amortissements dépassent 30 % ou 50 % des loyers selon le cas, le régime réel devient mathématiquement plus avantageux.

Régime réel : le laboratoire de l’optimisation fiscale

Le régime réel (ou réel simplifié) est accessible soit de plein droit lorsque vos recettes dépassent les seuils du micro‑BIC (77 700 € pour la location classique, 15 000 € pour les meublés de tourisme non classés), soit sur option, même avec de petits loyers. L’option se demande auprès du Service des impôts des entreprises (SIE), généralement avant le 1er février de l’année concernée, ou au plus tard avant le dépôt de la déclaration de revenus.

Avec le régime réel, vous remplacez l’abattement forfaitaire par la déduction de toutes vos charges réelles (intérêts d’emprunt, taxe foncière, charges de copropriété, frais de gestion, assurance, travaux). Vous devez aussi amortir le bien, le mobilier et certains travaux. Cette combinaison permet souvent de réduire le résultat fiscal à zéro chaque année.

L’inconvénient : vous devez tenir une comptabilité commerciale (bilan, compte de résultat, tableau des immobilisations et amortissements), déposer une liasse fiscale (formulaires 2031 et 2033) et reporter le résultat sur votre déclaration personnelle (2042 C‑PRO). Dans la pratique, la plupart des investisseurs se font accompagner par un expert‑comptable ou une solution en ligne spécialisée, ce qui représente un coût annuel déductible de l’ordre de quelques centaines d’euros.

Comment fonctionne l’amortissement en LMNP au régime réel

L’amortissement est au cœur de l’optimisation LMNP. Fiscalement, il s’agit d’une charge “fictive” : vous ne sortez pas d’argent chaque année, mais vous constatez comptablement la perte de valeur progressive du bien, du mobilier et des équipements, selon une durée de vie estimée.

L’amortissement vient en déduction du résultat BIC, mais avec une règle clé : il ne peut pas créer ni aggraver un déficit. Autrement dit, il peut réduire un bénéfice jusqu’à zéro, mais jamais en-dessous. Toute fraction d’amortissement non utilisée est mise en “stock” et reportée sans limite de durée pour être utilisée plus tard, quand le résultat redevient positif.

Ce que l’on peut amortir… et ce qui reste à l’écart

En LMNP au réel, on peut amortir :

En location meublée, on peut amortir la partie ‘bâtiment’ du bien (hors terrain), le mobilier et équipements nécessaires à l’habitation (literie, table, électroménager, TV, vaisselle), certains travaux d’amélioration ou d’aménagement procurant un avantage sur plusieurs années (création d’une surface supplémentaire, rénovation lourde, agencement fixe), ainsi que les frais d’acquisition (honoraires de notaire, commission d’agence) si on choisit de les immobiliser plutôt que de les déduire immédiatement.

Le terrain, lui, est réputé ne pas se déprécier et n’est donc jamais amortissable. Les services fiscaux retiennent souvent une clé de répartition 80/20 pour les appartements (80 % pour le bâti, 20 % pour le terrain). Dans certains dossiers, on utilise 15 à 25 % pour le terrain selon la localisation.

Durées d’amortissement : un jeu de composants

Depuis l’obligation de la méthode par composants, le bien est ventilé par grandes catégories, chacune ayant une durée d’utilisation estimée. En pratique, on retrouve des fourchettes usuelles :

| Composant du bien | Part typique de la valeur bâtie | Durée d’amortissement usuelle |

|---|---|---|

| Structure principale (gros œuvre) | 40–50 % | 40 à 50 ans |

| Toiture / façade / étanchéité | 5–10 % | 25 à 30 ans |

| Installations techniques (élec., plomberie) | 10–15 % | 15 à 25 ans |

| Menuiseries, sols, cloisons | 10–15 % | 10 à 20 ans |

| Aménagements intérieurs spécifiques | variable | 10 à 15 ans |

| Cuisine équipée | incluse dans aménagements | 7 à 10 ans |

| Salle de bains | incluse dans aménagements | 7 à 10 ans |

| Mobilier et électroménager | selon inventaire | 5 à 10 ans |

Pour chaque composant, l’annuité d’amortissement se calcule simplement : valeur amortissable ÷ durée. Pour la première année, on applique un prorata temporis en fonction du nombre de mois de mise en service.

Sur le mobilier, les durées d’amortissement sont généralement de 5 à 10 ans, et parfois de 7 ans pour certains équipements. Les petits achats peuvent être comptabilisés en charges immédiates, mais au-delà d’environ 600 € TTC, il est recommandé d’immobiliser et d’amortir la dépense.

L’amortissement ne doit pas créer de déficit

C’est une règle fondamentale : le déficit en LMNP ne peut provenir que des charges réelles (intérêts, frais, taxes, travaux, honoraires…). L’amortissement vient ensuite réduire le résultat positif, mais il s’arrête au point où le résultat atteindrait zéro. Si la somme des amortissements calculés dépasse la marge disponible (loyers – charges), le surplus est simplement reporté.

Schématiquement, le calcul annuel se fait ainsi :

1. Loyers encaissés (recettes) 2. – Charges déductibles (intérêts, taxe foncière, charges, assurances, comptable, travaux déductibles…) 3. = Résultat avant amortissements (positif ou négatif) 4. – Amortissements dans la limite de ce résultat positif 5. = Résultat fiscal taxable (au minimum 0, jamais négatif à cause des amortissements)

Les amortissements non utilisés en 4 restent en stock et seront repris dans les années suivantes, dès que le résultat avant amortissements redeviendra positif.

Illustration chiffrée : pourquoi le réel écrase le micro‑BIC

Les comparatifs disponibles montrent très bien l’intérêt du régime réel. Prenons un exemple synthétique proche des cas étudiés dans les rapports : un appartement loué 10 200 € par an (850 €/mois sur 12 mois, ou 10 mois loués), financé à crédit, avec un mobilier correct.

Les charges annuelles réelles observées sont du type :

| Poste de charges annuelles | Montant approximatif |

|---|---|

| Intérêts d’emprunt | 6 380 € |

| Taxe foncière | 1 100 € |

| Charges de copropriété non récupérables | 480 € |

| Assurance PNO | 180 € |

| Expert‑comptable | 500 € |

| Total charges réelles | 8 640 € |

On ajoute des amortissements :

| Poste amorti | Base et durée | Amortissement annuel |

|---|---|---|

| Bâti (part amortissable) | 175 000 € sur 25 ans | 7 000 € |

| Mobilier | 9 000 € sur 7 ans | 1 286 € |

| Total amortissements calculés | 8 286 € |

Sur le plan fiscal, on ne peut pas déduire la totalité des 8 286 € d’amortissements car les charges réelles créent déjà un déficit.

– Loyers : 10 200 €

– – Charges réelles : 8 640 €

– Résultat avant amortissements : 1 560 €

– Amortissements déductibles (limités) : 1 560 €

– Résultat fiscal : 0 €

– Amortissements reportés : 8 286 – 1 560 = 6 726 €

En micro‑BIC (50 % d’abattement), la base imposable aurait été 5 100 €, soumise à l’impôt sur le revenu + prélèvements sociaux. Avec une tranche marginale à 30 %, la facture annuelle dépasse 2 400 €. En location nue au régime réel, l’impôt serait également significatif. En LMNP au réel, on tombe à zéro impôt sur les loyers pendant de longues années, tout en accumulant un stock d’amortissements reportables.

Sur 10 à 12 ans, les économies peuvent atteindre plusieurs dizaines de milliers d’euros par rapport à la location nue ou au micro‑BIC.

Déficit LMNP, amortissements reportés et différence avec le déficit foncier

Il faut bien distinguer trois mécanismes souvent confondus : le déficit BIC LMNP, les amortissements reportés et le déficit foncier des locations nues.

Déficit LMNP au régime réel

Lorsque vos charges déductibles (hors amortissements) dépassent les loyers, vous créez un déficit BIC non professionnel. Ce déficit est reportable pendant 10 ans, mais uniquement sur les futurs bénéfices issus de la même activité de location meublée non professionnelle. Il ne peut jamais s’imputer sur votre revenu global (salaires, pensions, BNC…).

Les amortissements ne participent pas à la création d’un déficit. Lorsque le résultat atteint zéro, leur imputation cesse. Le stock d’amortissements non utilisé peut être reporté sans limite de durée jusqu’à absorption par des résultats positifs futurs.

Déficit foncier : un outil réservé à la location nue

Dans la location nue au régime réel, le mécanisme est radicalement différent. Si vos charges foncières (travaux, intérêts, taxe foncière, charges…) excèdent vos loyers, vous créez un déficit foncier. Celui‑ci peut s’imputer sur votre revenu global dans la limite de 10 700 € par an (avec des cas particuliers portés à 15 300 € ou 21 400 € pour certains dispositifs d’énergie ou de réhabilitation). Le surplus est reportable pendant 10 ans mais seulement sur les revenus fonciers.

Cet outil offre une réduction d’impôt immédiate et puissante, idéale pour les propriétaires effectuant d’importants travaux sur une location nue. Cependant, une fois les travaux terminés, aucun amortissement ne permet de prolonger la défiscalisation, et la fiscalité courante peut redevenir lourde.

En résumé :

| Caractéristique | LMNP au régime réel | Location nue et déficit foncier |

|---|---|---|

| Type de revenus | BIC (Bénéfices industriels et commerciaux) | Revenus fonciers |

| Déficit imputable sur revenu global | Non | Oui, jusqu’à 10 700 € (voire plus selon cas) |

| Report du déficit | 10 ans sur futurs BIC LMNP | 10 ans sur revenus fonciers |

| Amortissements | Oui, reportables sans limite | Non (hors nouveau dispositif d’amortissement nu) |

| Profil type | Stratégie long terme, neutralisation durable | Gros travaux ponctuels, réduction rapide d’impôt |

Pour un investisseur qui cherche à se constituer des revenus locatifs peu ou pas imposés sur le long terme, le LMNP au régime réel reste largement supérieur, même après les réformes.

Nouvelles règles sur les plus‑values : l’effet boomerang de l’amortissement

Longtemps, l’un des arguments phares du LMNP au régime réel était : “je déduis tout pendant la phase de location, et à la revente, l’amortissement ne pèse pas sur la plus‑value”. La réforme issue de la loi de finances 2025 change fondamentalement ce paysage.

Réintégration des amortissements dans la plus‑value

Depuis le 1er mars 2025, et de façon pleinement opérationnelle en 2026, les amortissements pratiqués en LMNP sont réintégrés pour le calcul de la plus‑value immobilière lors de la cession. En pratique, la formule devient :

Plus‑value imposable = Prix de vente – (Prix d’achat – Amortissements déjà déduits)

Autrement dit, l’amortissement vient diminuer le “prix d’acquisition fiscal” et gonfler mécaniquement la plus‑value imposable.

Un exemple chiffré tiré des données du rapport : si vous achetez un bien 200 000 €, que vous avez déduit 50 000 € d’amortissements au fil des ans et que vous revendez 250 000 €, la plus‑value n’est plus de 50 000 €, mais de :

– 250 000 – (200 000 – 50 000) = 100 000 €.

Sur une plus‑value de 100 000 €, la taxation totale atteint plus de 36 000 € à cause des impôts et prélèvements sociaux.

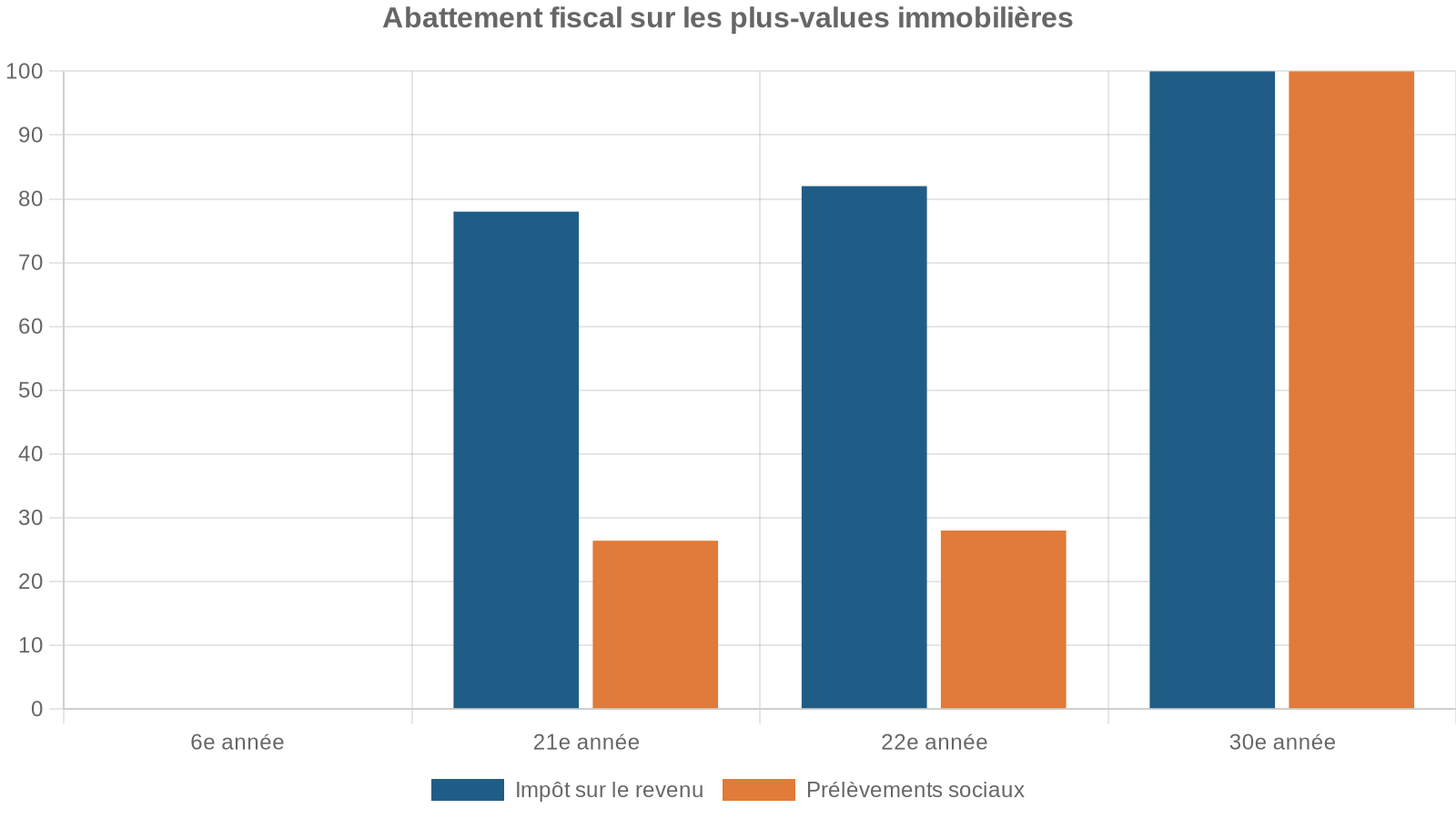

Exonérations et allègements par la durée de détention

La bonne nouvelle, c’est que le régime de droit commun des plus‑values immobilières des particuliers continue de s’appliquer. La réintégration des amortissements ne supprime pas les abattements pour durée de détention. Ceux‑ci s’appliquent sur la plus‑value calculée après ajout des amortissements.

Concrètement, plus vous détenez le bien longtemps, moins l’impact de la réintégration des amortissements est lourd. À partir de 22 ans, la majoration de base n’affecte plus que les prélèvements sociaux ; à partir de 30 ans, elle ne coûte plus rien.

Cas d’exclusion de la réintégration

Certains biens échappent à la réintégration des amortissements dans le calcul de la plus‑value :

– les résidences gérées de type EHPAD, résidences étudiantes, résidences seniors, lorsque l’investissement est réalisé dans le cadre spécifique des résidences de services ;

– les biens transmis par donation ou succession ;

– les biens requalifiés en résidence principale de l’investisseur au moment de la vente ;

– certaines cessions destinées à financer l’acquisition de la résidence principale.

Ces exceptions doivent être étudiées au cas par cas avec un professionnel, mais elles montrent qu’il reste des voies pour atténuer, voire neutraliser, l’effet boomerang de l’amortissement sur la plus‑value.

Loi Le Meur, micro‑BIC durci et montée en puissance du régime réel

La loi Le Meur, parfois surnommée “anti‑Airbnb”, a ciblé de plein fouet les locations touristiques, en particulière celles non classées. Son objectif : réduire des avantages jugés excessifs et rapprocher le traitement des locations saisonnières de celui des locations nues.

Les deux leviers principaux :

Le plafond micro‑BIC pour les meublés de tourisme non classés est abaissé à 15 000 €.

Conséquence directe : un grand nombre de petits propriétaires saisonniers voient leur fiscalité s’alourdir s’ils restent en micro‑BIC, et beaucoup dépassent désormais le seuil de 15 000 €, les faisant basculer automatiquement au régime réel.

Pour ces propriétaires, le régime réel n’est plus une option “de geek fiscal” mais une quasi‑obligation pour maintenir une rentabilité correcte, à condition d’accepter la rigueur comptable qu’il impose.

PLF 2026 : menace sur l’amortissement des nouveaux LMNP ?

La question qui agite actuellement la communauté des investisseurs concerne le projet de loi de finances 2026 et l’avenir même de l’amortissement en LMNP. Deux pistes sont évoquées dans les débats parlementaires :

– la suppression pure et simple de l’amortissement pour les “nouvelles acquisitions” meublées relevant du LMNP au réel ;

– ou, variante plus modérée, un plafonnement de l’amortissement déductible à 5 000 € (voire 8 000 €) par foyer et par an.

À ce stade :

– ces mesures ne sont pas votées définitivement ;

– le statut LMNP en tant que tel n’est pas remis en cause ;

– le débat porte exclusivement sur l’amortissement pour les futurs achats, pas sur les biens déjà détenus.

Les biens acquis avant l’entrée en vigueur de la réforme conservent les règles d’amortissement actuelles. Pour les acquisitions postérieures, de nouvelles limites s’appliquent (suppression ou plafond annuel).

Tant que le texte définitif n’est pas adopté, trois scénarios restent possibles :

1. suppression de l’amortissement sur les nouveaux biens LMNP au réel ; 2. plafonnement annuel (5 000 à 8 000 €) par foyer ; 3. statu quo, sous la pression des acteurs économiques.

Pour l’instant, en 2026, le régime réel avec amortissement reste pleinement applicable. Il est donc encore temps de calibrer une stratégie d’acquisition en tenant compte de cette fenêtre de stabilité relative.

Obligations déclaratives et mise en place du régime réel

L’optimisation fiscale en LMNP ne tient pas seulement à la mécanique des charges et amortissements : elle suppose aussi de respecter à la lettre les obligations déclaratives.

Avant tout, l’activité de loueur en meublé doit être déclarée sur le guichet unique de l’INPI pour obtenir un numéro SIRET. Cette formalité remplace l’ancien formulaire P0i. Sans SIRET, impossible de déposer correctement la liasse fiscale et de revendiquer le bénéfice du régime réel.

Chaque année, l’investisseur LMNP au réel doit :

Pour être en conformité en tant que Loueur Meublé Non Professionnel, vous devez respecter les étapes clés suivantes :

Établissez une comptabilité d’engagement conforme aux règles en vigueur, incluant tous les produits et charges.

Produisez la liasse fiscale complète, comprenant le formulaire 2031 ainsi que les tableaux 2033 requis.

Transmettez cette liasse de manière dématérialisée via le service EDI/TDFC avant le début du mois de mai.

Reportez le résultat BIC (bénéfice ou déficit) sur la déclaration de revenus 2042 C‑PRO, dans les cases dédiées aux LMNP.

Il doit aussi tenir un tableau de suivi des amortissements différés, joint à la liasse, afin que l’administration puisse suivre l’évolution du stock d’amortissements non encore imputés.

Enfin, dès la deuxième année d’activité, il est redevable de la CFE (cotisation foncière des entreprises), sauf si ses recettes annuelles restent inférieures à 5 000 €. Le montant dépend de la commune et de la valeur locative du bien.

Comparer LMNP au réel, micro‑BIC et location nue : quelle stratégie aujourd’hui ?

Les comparatifs chiffrés issus des simulations confirment une hiérarchie assez claire :

Comparaison des régimes fiscaux selon le type de bien et les charges

Pour un bien financé à crédit, avec travaux et mobilier, et des loyers supérieurs à 8 000 € par an, le LMNP au régime réel offre une fiscalité courante nettement inférieure à la location nue et au micro‑BIC.

Le micro‑BIC n’est intéressant que pour des biens avec faibles intérêts, peu de travaux et sans mobilier significatif, ou pour les propriétaires privilégiant une simplicité absolue au prix d’une imposition plus élevée.

La location nue avec déficit foncier cible les investisseurs souhaitant compenser à court terme une partie de leur revenu global grâce à des travaux importants sur un bien non meublé.

Dans un contexte où :

– les abattements micro‑BIC ont été réduits, surtout pour les saisons non classées ;

– les prélèvements sociaux augmentent (18,6 % à partir de 2026) ;

– l’amortissement des locations nues est timidement réhabilité via le dispositif “Jeanbrun” mais de façon plafonnée ;

le LMNP au régime réel reste, en 2026, la voie la plus robuste pour générer des revenus locatifs durablement peu imposés, à condition de bien anticiper l’impact de l’amortissement sur la plus‑value et de raisonner sur un horizon long (au moins 15 à 22 ans).

Comment continuer à optimiser sa fiscalité LMNP au régime réel malgré les réformes

Pour tirer le meilleur parti du cadre actuel, plusieurs axes se dégagent.

D’abord, arbitrer lucidemment entre micro‑BIC et réel : dès que vos charges + amortissements potentiels dépassent l’abattement forfaitaire, le réel s’impose, en particulier si vous avez un prêt à rembourser et un mobilier de valeur significative.

Ensuite, veiller à structurer l’investissement :

– calibrer le financement de sorte que les intérêts soient élevés les premières années ;

– investir dans un mobilier de qualité, durable, pour amplifier les amortissements ;

– programmer des travaux d’amélioration amortissables plutôt que de simples rafraîchissements ponctuels.

Puis, gérer finement le calendrier :

Regroupez certains travaux sur des années où vous avez encore de la marge pour créer un déficit LMNP, et lissez d’autres dépenses pour ne pas gaspiller trop d’amortissement lors d’années déjà déficitaires.

Enfin, intégrer désormais systématiquement la revente dans la stratégie. Il ne s’agit plus seulement d’acheter en se projetant sur la fiscalité des loyers, mais aussi :

– d’estimer l’accumulation probable d’amortissements ;

– de simuler l’impact sur la plus‑value avec la nouvelle formule ;

– et de réfléchir au meilleur timing de sortie (longue détention, requalification en résidence principale, donation, etc.).

Jusqu’à la réforme 2026, le LMNP au régime réel reste pertinent. Pour les biens détenus, il faut maximiser les amortissements tout en anticipant une fiscalité de revente plus stricte. Pour les nouveaux achats, intégrer revenus, fiscalité, durée de détention et stratégie de sortie.

Dans cet environnement plus complexe, la force du régime réel n’a pas disparu. Elle a simplement changé de visage : ce n’est plus une machine à défiscaliser “sans contrepartie”, mais un outil sophistiqué qui récompense les investisseurs capables de jouer la durée, de suivre leurs chiffres avec rigueur et d’anticiper les virages législatifs au lieu de les subir.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.