Investir à Montreal attire de plus en plus d’épargnants québécois et étrangers. La métropole combine croissance démographique, marché locatif très serré, infrastructures de haut niveau et historique d’appréciation solide. Mais le ticket d’entrée est élevé, la fiscalité pointue, les règles municipales strictes, et la concurrence féroce. Un bon investissement n’y est jamais un coup de chance : il repose sur des chiffres, une compréhension fine des règles fiscales québécoises et montréalaises, et une stratégie adaptée à son profil.

Ce guide présente les repères de marché, les règles fiscales locatives et les stratégies clés pour investir dans l’immobilier résidentiel à Montréal, en mettant l’accent sur les plex, qui constituent l’épine dorsale du parc locatif de la ville.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le marche immobilier residentiel a Montreal

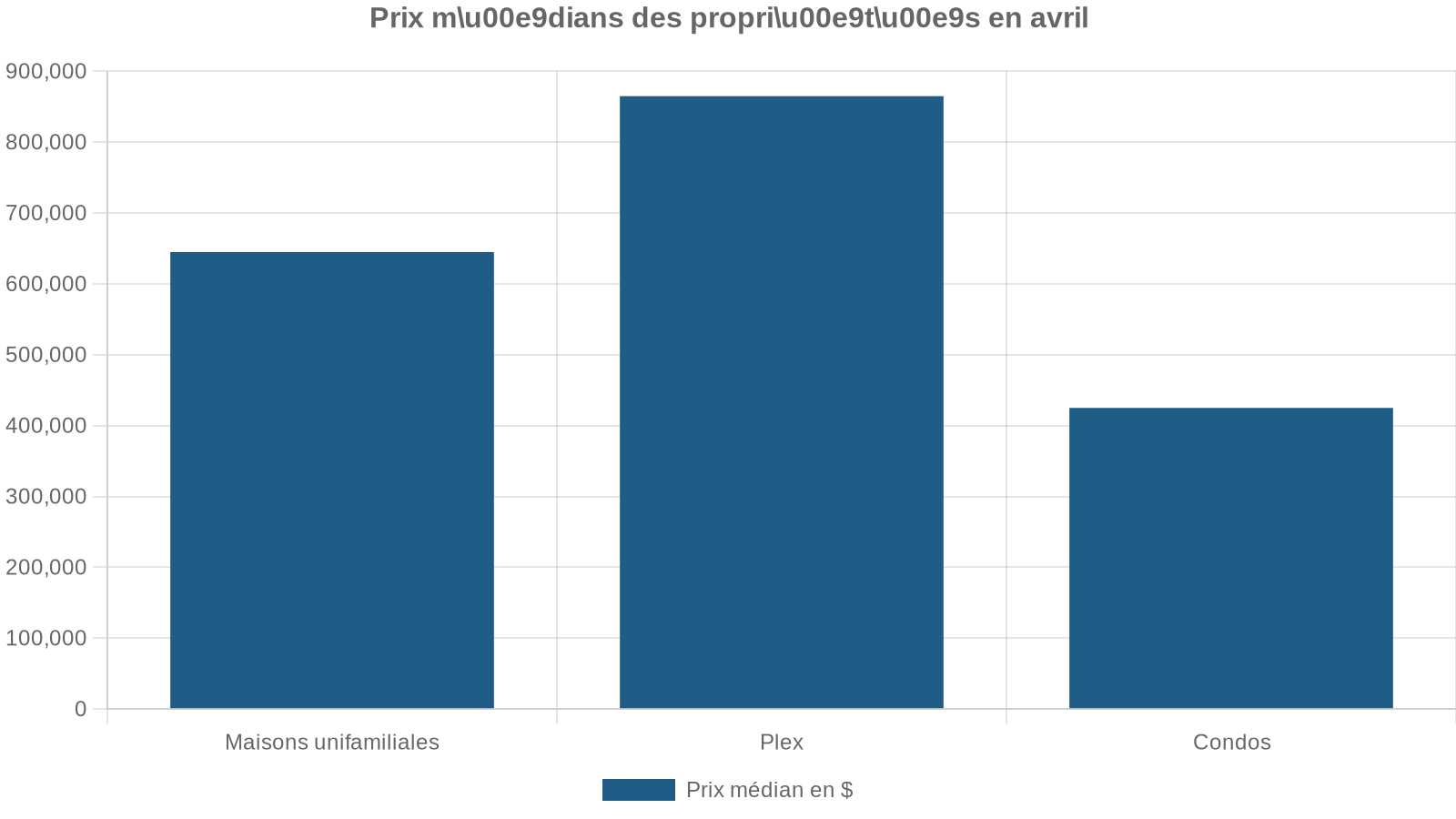

Le marché montréalais reste en 2026 un marché de croissance à prix « premium ». Les revenus locatifs y sont intéressants, mais c’est surtout l’appréciation du capital et la liquidité qui font la différence par rapport aux villes régionales du Québec.

Le prix résidentiel moyen sur l’île tourne autour de 650 000 $, avec des maisons unifamiliales qui dépassent allègrement les 800 000 $ dans la plupart des arrondissements centraux. Dans ce contexte, ce sont les plex (duplex, triplex, quadruplex) qui concentrent une large part de l’investissement locatif.

Plex, condos et rendements : ou se situe Montreal ?

Les données de rendement montrent clairement l’arbitrage entre Montreal et les villes régionales.

| Ville | Rendement brut condo | Rendement brut plex | Prix median plex | Taux d’inoccupation |

|---|---|---|---|---|

| Montreal | 3,5 % | 5,2 % | 780 000 $ | 2,8 % |

| Trois‑Rivières | 5,8 % | 8,2 % | 340 000 $ | 2,5 % |

| Drummondville | 5,5 % | 7,8 % | 365 000 $ | 2,2 % |

| Sherbrooke | 5,3 % | 7,5 % | 390 000 $ | 2,8 % |

| Saguenay | 5,6 % | 7,6 % | 280 000 $ | 3,2 % |

| Québec | 4,2 % | 6,5 % | 470 000 $ | 3,0 % |

| Gatineau | 4,5 % | 6,2 % | 510 000 $ | 1,8 % |

| Laval | 3,8 % | 5,8 % | 710 000 $ | 2,5 % |

Montreal affiche des rendements bruts plus modestes que la plupart des centres régionaux, mais compense par plusieurs atouts structurants.

D’abord, la valorisation historique est solide, avec une hausse annuelle moyenne de l’ordre de 3 à 5 %, renforcée par un facteur de marché supérieur à 1,30 sur l’île, avec des pointes au‑delà dans certains quartiers prisés. Ensuite, la liquidité est élevée : les propriétés bien situées se vendent rapidement, ce qui réduit le risque de blocage à la revente.

Le taux d’inoccupation résidentielle à Montréal se maintient sous les 2 %, ce qui garantit une forte demande pour les logements.

Ratios prix/loyers : un marche cher, mais liquide

Le ratio prix/loyer (ou price‑to‑rent) donne une lecture claire : Montreal est un marché cher par rapport aux loyers, surtout dans les quartiers centraux. La moyenne montréalaise tourne autour de 20,3, et la plupart des secteurs se situent même entre 24 et 30.

Quelques exemples de quartiers illustrent bien cet écart.

| Quartier | Prix median | Loyer mensuel moyen | Ratio prix/loyer |

|---|---|---|---|

| Montreal‑Nord | 420 000 $ | 1 450 $ | 24,1 |

| Hochelaga‑Maisonneuve | 490 000 $ | 1 550 $ | 26,3 |

| Saint‑Laurent | 510 000 $ | 1 600 $ | 26,6 |

| Verdun | 480 000 $ | 1 500 $ | 26,7 |

| Villeray | 580 000 $ | 1 650 $ | 29,3 |

| Rosemont–La Petite‑Patrie | 620 000 $ | 1 750 $ | 29,5 |

Dans les grands centres urbains québécois en 2026, il est rare de trouver des ratios inférieurs à 15, alors que les marchés régionaux les plus abordables (Saguenay, Trois‑Rivières, Sherbrooke) se situent parfois entre 14 et 18. Autrement dit, Montreal offre moins de rendement immédiat, mais davantage de perspectives de gain en capital et une meilleure résilience à long terme.

Evolution recente des prix : un marche chaud mais en phase de stabilisation

Les statistiques de 2026 montrent un marché toujours orienté à la hausse, mais moins surchauffé qu’au pic post‑pandémie. Sur l’ensemble de l’île, le prix moyen d’une propriété avoisine 594 000 à 595 000 $, avec une progression annuelle de l’ordre de 3 à 5 %, selon les segments et les mois.

Parallèlement, les ventes reculent modérément, de l’ordre de 7 % sur un an en avril, toutes catégories confondues, tandis que l’inventaire remonte et se rapproche des niveaux d’avant‑pandémie. Le nombre d’inscriptions actives dépasse 20 000 unités, les nouvelles mises en marché avancent d’environ 9 % sur un an, et les mois d’inventaire tournent autour de 5,4, ce qui correspond à un marché plutôt équilibré.

Le ratio ventes/nouvelles inscriptions se situe entre 58 et 59 %, ce qui correspond à un marché ni franchement à l’avantage des vendeurs ni à celui des acheteurs, mais avec encore une légère tension, surtout pour les unifamiliales bien situées et les plex à revenus.

Rendements locatifs a Montreal : que viser concretement ?

Pour un investissement rentable à Montreal, il faut raisonner en double étage : le rendement locatif et l’appréciation du capital. Sur le plan locatif, les chiffres de base sont les suivants.

Le prix médian au mètre carré s’établit autour de 1 713 €, pour un loyer moyen voisin de 8,5 à 9 €/m², soit une rentabilité brute théorique d’environ 6,2 %. Les appartements se louent en moyenne à 9 €/m², les maisons plutôt autour de 8 €/m².

En pratique, la rentabilité nette se situe 2 à 3 points en dessous de la rentabilité brute, une fois déduits la taxe foncière, les charges non récupérables, l’assurance propriétaire, les frais de gestion, les vacances locatives et les intérêts d’emprunt. Autrement dit, une rentabilité brute de 6 % se traduit souvent par un rendement net de 3 à 4 % au mieux, surtout à Montreal où la fiscalité locale est lourde.

Seuils cibles pour un plex a Montreal

Les investisseurs expérimentés considèrent qu’à Montreal, un plex doit générer au minimum 5 % de rendement brut pour que l’opération tienne la route, et viser plus de 3 % de rendement net une fois tous les frais intégrés. Le taux de capitalisation (cap rate) pour l’investissement locatif sur l’île est généralement estimé autour de 5 %, avec un objectif minimal de 4 à 5 % pour couvrir le financement et dégager un flux de trésorerie positif.

Un immeuble locatif montréalais génère environ 40 500 $ de loyers annuels bruts. Avec un cap rate cible de 5 %, sa valeur estimée est de 810 000 $, proche du prix médian des plex (780 000 $). En optimisant les dépenses et en ajustant les loyers, le rendement brut peut atteindre 5,2 à 5,5 %.

Dans les quartiers centraux très recherchés, les rendements bruts descendent fréquemment sous la barre des 4 %, en particulier pour les condos. C’est une des raisons pour lesquelles de nombreux investisseurs se tournent vers les arrondissements de l’est et du nord, où les prix restent plus abordables et les rendements plus intéressants, tout en profitant encore de la dynamique urbaine montréalaise.

Montreal vs regions : arbitrer entre rendement et securite

La comparaison avec les villes régionales est instructive. A Trois‑Rivières, un triplex médian autour de 340 000 $ peut générer près de 27 900 $ de loyers annuels, soit plus de 8 % de rendement brut et environ 4,5 % de rendement net après charges. A Saguenay, un plex médian de 280 000 $ offre un rendement brut de l’ordre de 7,6 %. A Rimouski ou Rivière‑du‑Loup, les rendements bruts tournent entre 5 et 7 %, avec un potentiel d’appréciation modéré, mais des prix bien plus accessibles.

Ces villes offrent une entrée de gamme autour de 200 000 $ pour une maison unifamiliale, avec des facteurs de marché proches de l’équilibre (environ 1,05), les rendant attrayantes pour un investisseur orienté cash flow pur. Cependant, leur profondeur de marché, liquidité et diversité économique restent inférieures à celles de Montréal, qui demeure en 2026 le principal marché de croissance du Québec avec une prime de prix assumée.

Fiscalite locative au Quebec : les regles a maitriser

Comprendre les rendements bruts n’a de sens que si l’on maîtrise l’impact de la fiscalité. Au Québec, les revenus locatifs sont imposés comme des revenus ordinaires. Cela signifie qu’ils s’additionnent à vos autres revenus (salaires, honoraires, etc.) et sont taxés au taux marginal.

L’avantage majeur de l’immobilier locatif tient au fait que de nombreuses dépenses sont déductibles de ces revenus, ce qui réduit la base imposable. Encore faut‑il distinguer les charges courantes, immédiatement déductibles, des coûts en capital, qui s’ajoutent au coût de base de l’immeuble et n’ouvrent pas droit à une déduction immédiate.

Depenses deductibles : l’arsenal de base

Les intérêts hypothécaires liés à l’acquisition ou à l’amélioration d’un immeuble locatif sont déductibles à 100 %. De même, les taxes municipales et scolaires sont déductibles pour la période durant laquelle le bien est loué ou offert en location. Les primes d’assurance du bâtiment le sont aussi, à condition de ne déduire que la partie couvrant l’année fiscale en cours lorsque plusieurs années ont été payées d’avance.

Les réparations mineures et l’entretien courant (peinture, petites réparations, entretien du terrain) sont intégralement déductibles des revenus fonciers. En revanche, les travaux qui prolongent la durée de vie du bien ou l’améliorent (agrandissement, ajout d’un balcon, rénovation majeure de cuisine) sont classés comme des améliorations et considérés comme un coût en capital, non déductible immédiatement.

Les frais professionnels liés à la location — rédaction de baux, recouvrement de loyers en retard, honoraires d’avocat pour des litiges locatifs — sont également déductibles. Les frais de publicité pour trouver des locataires, qu’ils soient engagés sur des plateformes numériques ou des supports traditionnels, entrent dans la même catégorie.

Les honoraires versés à une société de gestion pour s’occuper de la perception des loyers, de la relation avec les locataires et de l’entretien courant sont déductibles à 100 %, de même que les salaires et avantages sociaux d’un concierge ou d’un employé d’entretien. Les frais bancaires liés au compte de l’immeuble et les frais de tenue de livres, comptabilité et préparation des déclarations de revenus entrent aussi dans les charges déductibles.

Il faut noter que lorsque le propriétaire occupe une des unités, seule la portion des dépenses attribuable à la partie locative est déductible. Dans un triplex dont deux logements sont loués, on considère par exemple que 66 % des dépenses communes (intérêts, taxes, assurance) sont déductibles.

Depenses non deductibles immediatement : capital et remboursement de capital

Les coûts d’acquisition comme les honoraires du notaire rattachés à l’achat (et non à la rédaction d’un bail), les droits de mutation (la fameuse « taxe de bienvenue »), et les améliorations majeures se rajoutent au prix de base rajusté (PBR) de l’immeuble. Ils ne sont pas déductibles dans l’année, mais réduiront éventuellement le gain en capital imposable lors de la revente.

Le remboursement du capital hypothécaire n’est jamais déductible fiscalement; seule la portion intérêts est considérée comme charge. Cela impacte les projections de trésorerie, car un investissement peut générer peu de cash flow net tout en créant de la valeur via l’amortissement du prêt et le désendettement.

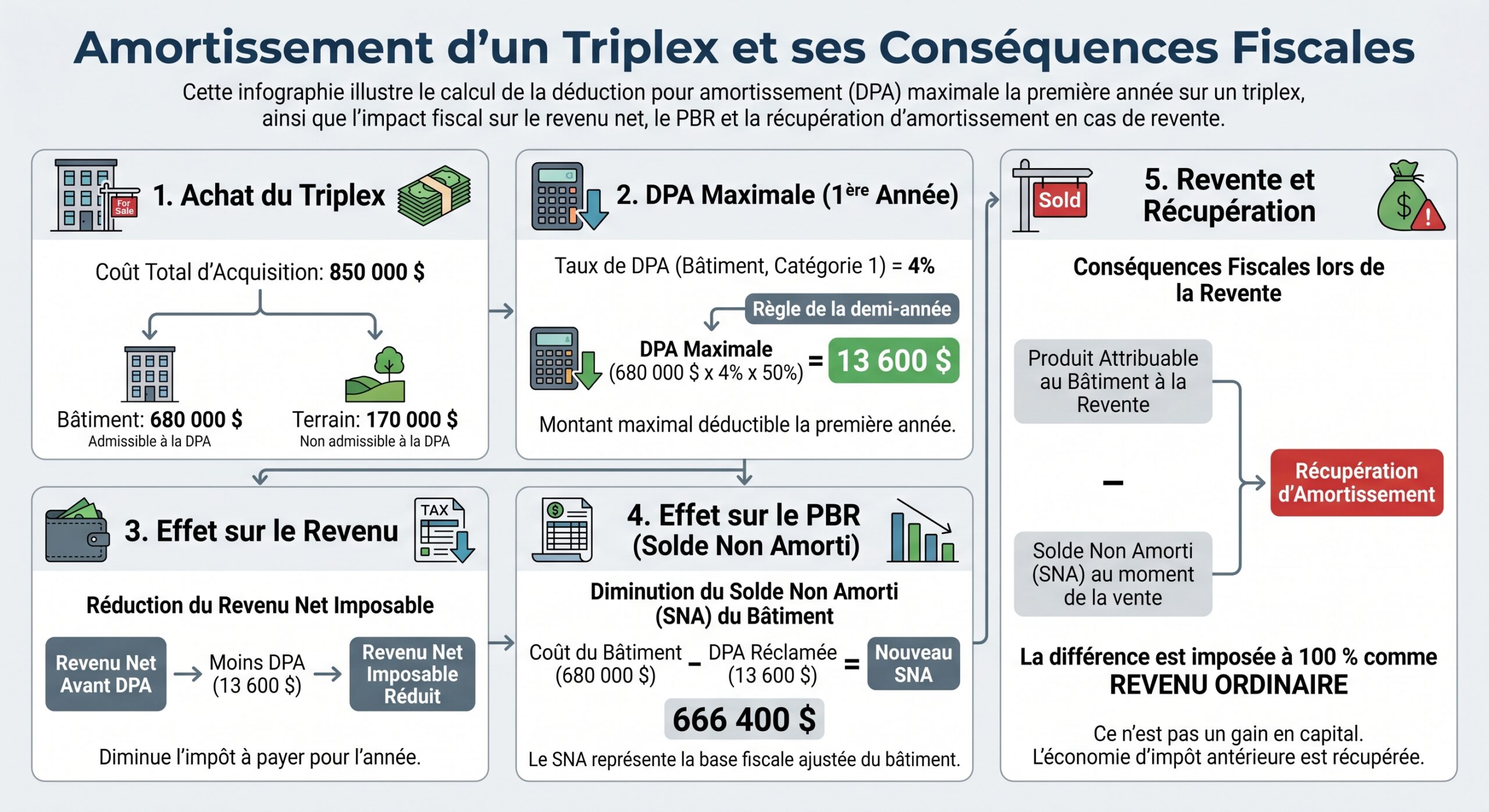

Amortissement (DPA/CCA) : outil puissant mais a manier avec prudence

Au Canada, il est possible de pratiquer une déduction pour amortissement (DPA), appelée Capital Cost Allowance (CCA), sur les biens amortissables, dont les bâtiments locatifs. L’idée est de répartir le coût de l’immeuble (hors terrain) sur plusieurs années, en déduisant chaque année un pourcentage du solde non amorti.

Les immeubles d’habitation classiques entrent généralement dans la catégorie 1, avec un taux d’amortissement de 4 % selon la méthode dégressive. Une règle de la demi‑année s’applique la première année, limitant la DPA maximale à 50 % du montant théorique.

C’est là que la prudence s’impose. Utiliser massivement l’amortissement pour effacer son revenu imposable pendant des années peut paraître séduisant. Mais à la sortie, la facture fiscale peut devenir très salée si la plus‑value et la récupération d’amortissement sont importantes. De nombreux fiscalistes recommandent d’utiliser la DPA de façon mesurée, en tenant compte de l’horizon de détention et des projets de revente.

Gains en capital : un avantage structurel

Lors de la revente d’un immeuble locatif, le gain en capital correspond à la différence entre le prix de vente net (après déduction des frais de disposition comme la commission du courtier et les frais juridiques) et le coût d’acquisition rajusté (prix d’achat + coûts en capital – amortissement cumulé). Seule la moitié de ce gain est imposable, au taux marginal du contribuable.

C’est ce traitement favorable du gain en capital qui fait de l’immobilier montréalais un outil puissant d’enrichissement sur le long terme, à condition d’acheter dans des secteurs porteurs et de maintenir l’immeuble en bon état.

Fiscalite municipale : taxe fonciere et droits de mutation a Montreal

Au‑delà de l’impôt sur le revenu et du traitement des gains en capital, deux éléments municipaux ont un impact direct sur la rentabilité d’un projet à Montreal : la taxe foncière et les droits de mutation.

La fiscalité municipale sur l’île est élevée. Le taux global de taxe foncière atteint 64,8 %, un niveau supérieur à la médiane nationale. Cela se traduit par des charges annuelles importantes, qui compressent les marges des investisseurs, surtout dans un contexte de plafonnement des hausses de loyers.

Les droits de mutation, perçus à l’achat, sont calculés selon une grille progressive. Montréal se distingue du reste du Québec par des tranches additionnelles plus élevées sur les segments supérieurs.

La taxe est basée sur le montant le plus élevé entre le prix de vente, le montant à l’acte et la valeur marchande multipliée par le facteur comparatif.

Montréal applique des tranches additionnelles plus élevées sur les segments supérieurs, ce qui augmente le montant total pour les propriétés de valeur.

Pour un immeuble dont l’assiette imposable est de 700 000 $, le calcul conduit à des droits d’environ 9 349 $. Sur un bien d’1,5 M $, la facture grimpe à plus de 33 000 $ à Montreal, contre environ 18 000 $ dans une municipalité québécoise qui n’a pas adopté les niveaux majorés montréalais. Ce coût d’entrée doit impérativement être intégré au plan de financement et au calcul de rentabilité globale.

Regulation locative et location de courte duree : impact sur la strategie

Outre les règles générales du Tribunal administratif du logement en matière de baux, de hausses de loyer et d’évictions, Montreal applique un encadrement particulièrement strict de la location de courte durée, avec une coordination croissante entre la Ville et le gouvernement du Québec.

Location touristique : restrictions severes a Montreal

Depuis 2025‑2026, les locations inférieures à 31 jours font l’objet de règles renforcées. La Ville interdit purement et simplement la location de courte durée dans plusieurs arrondissements pour les résidences principales, comme Lachine, Saint‑Laurent et Saint‑Léonard. Ailleurs, un proprio ne peut louer sa résidence principale aux touristes que sur une fenêtre limitée, typiquement du 10 juin au 10 septembre, avec quelques exceptions ponctuelles (comme pour le Grand Prix de Formule 1).

Le coût d’analyse d’un permis municipal pour la location saisonnière est d’environ 350 $, à renouveler chaque année.

Les sanctions sont dissuasives : amendes sur‑le‑champ d’environ 1 000 $ par nuit illégale, portées à 2 000 $ en cas de récidive. La Ville prévoit de doubler le nombre d’inspecteurs pour intensifier les contrôles. Le gouvernement provincial, de son côté, a exigé que toute nouvelle demande ou renouvellement de certificat CITQ pour une résidence principale soit accompagnée de deux preuves de résidence principale (compte de taxes, document gouvernemental, assurance automobile, etc.), afin de limiter les fausses déclarations.

La location touristique à l’année pour les logements non résidences principales est uniquement possible dans les secteurs où l’usage « résidence de tourisme » est autorisé, et nécessite un certificat d’occupation spécifique.

Ces contraintes font de la location de courte durée une stratégie risquée et complexe à Montreal. Pour la majorité des investisseurs, le modèle locatif réaliste reste la location longue durée (baux annuels), éventuellement complétée par une optimisation des loyers à la relocation, dans le respect des règles provinciales.

Effets sur l’investissement

Les autorités justifient ce durcissement par la nécessité de libérer des logements pour la location traditionnelle et de contribuer à réduire la crise du logement. Une étude économique évoque néanmoins le risque de mettre en péril plus de 400 M $ d’activité et plus de 4 400 emplois liés directement ou indirectement à la location touristique. Pour l’investisseur, le message est clair : mieux vaut bâtir son modèle d’affaires sur des revenus réguliers de moyen/long terme que sur des revenus Airbnb incertains.

Financement, taux et environnement macroeconomique

L’environnement des taux d’intérêt influe directement sur la faisabilité d’un projet. La Banque du Canada maintient en 2026 son taux directeur autour de 2,25 %, avec une inflation proche de la cible de 2 %, malgré des poussées temporaires dues aux prix de l’énergie et au contexte géopolitique. Les marchés anticipent une relative stabilité des taux à court terme, même si la trajectoire reste incertaine en fonction des tensions commerciales et des chocs pétroliers.

Les banques appliquent cependant des critères stricts pour les immeubles locatifs. Pour un plex non occupé par le propriétaire, un apport minimal de 20 % est généralement exigé. Pour un plex occupé par le propriétaire, on peut descendre jusqu’à 5 à 10 % d’acompte selon le prix et les règles d’assurance prêt (5 % sur la portion jusqu’à 500 000 $, 10 % au‑delà). Les revenus locatifs projetés sont partiellement pris en compte dans le calcul de la capacité d’emprunt, mais avec un taux de vacance et une décote prudente.

Choisir son type de bien : plex, condo, maison ou immeuble 5+ logements

A Montreal, la structure du marché fait des plex le véhicule d’investissement le plus répandu. Mais ce n’est pas la seule option, et chaque type de bien correspond à un profil et une stratégie différents.

Plex deux a quatre logements : le classique montréalais

Le duplex ou triplex représente l’entrée de gamme typique. Pour un premier investissement, le modèle du propriétaire‑occupant qui habite un logement et loue les autres est particulièrement puissant. Les revenus locatifs couvrent souvent entre 60 et 75 % du coût total de détention (intérêts, taxes, assurance, entretien), tout en permettant de profiter du statut de résidence principale pour sa propre unité.

Ce modèle nécessite toutefois d’accepter une proximité avec les locataires et une certaine disponibilité pour gérer les urgences. Il reste néanmoins l’un des meilleurs compromis rendement/risque à Montreal, surtout dans des quartiers mixtes comme Rosemont, Villeray, Verdun ou Hochelaga‑Maisonneuve où la demande locative est soutenue.

En non‑occupé, le plex exige un apport plus important et une discipline accrue dans la gestion : sélection rigoureuse des locataires, planification des travaux, étude approfondie des baux existants et du potentiel de hausse des loyers.

Condos locatifs : simplicite de gestion, marges plus fines

Investir dans un condo à des fins de location offre une gestion simplifiée : la copropriété prend en charge une partie des travaux lourds (toiture, structure, façades), mutualisés à travers les charges de condo. Mais ces charges, ainsi que les fonds de prévoyance et les cotisations spéciales éventuelles, viennent rogner la rentabilité.

Les rendements bruts des condos montréalais tournent autour de 3,5 à 4 % dans les quartiers centraux, avec une rentabilité nette parfois à peine supérieure à 2 %. Ce type d’investissement peut néanmoins avoir du sens à proximité d’un grand hôpital, d’un campus universitaire ou d’une station de métro majeure, où la demande pour des petits logements modernes reste forte et stable.

Maisons unifamiliales : un marche de niche locatif

La maison unifamiliale en location reste un segment plus marginal en ville, mais présente un intérêt dans certains secteurs familiaux de la couronne ou de l’ouest de l’île. Elle attire des ménages souhaitant un jardin, de l’espace, un garage, souvent pour une durée de location plus longue. L’inconvénient majeur est le risque de vacance à 100 % en cas de départ du locataire, contrairement au plex où une seule unité vide laisse les autres générer des revenus.

Immeubles 5 logements et plus : approche semi‑institutionnelle

Dès qu’on dépasse quatre logements, on bascule dans un univers plus proche du financement commercial. L’analyse se concentre davantage sur le revenu net d’exploitation (NOI) que sur le revenu personnel de l’investisseur. Les banques évaluent l’immeuble comme une entreprise, en exigeant souvent un apport plus élevé et un historique financier détaillé.

Ce type d’actif, très recherché à Montréal, peut offrir des rendements plus élevés dans les secteurs en mutation, mais nécessite une gestion structurée : suivi des locataires, planification des travaux, optimisation des dépenses et veille des règlements municipaux.

Strategies d’investissement concretes a Montreal

Un bon investissement commence rarement par un « coup de cœur ». Il découle plutôt d’une méthode et d’une stratégie adaptées à son profil, à son capital et à son horizon.

Viser l’est et le nord pour concilier prix et rendement

Les données de marché montrent que les rendements les plus intéressants à Montreal se trouvent encore dans les quartiers de l’est et du nord, comme Hochelaga‑Maisonneuve, Mercier‑Est, Montréal‑Nord ou Saint‑Léonard, ainsi que dans certaines poches de Lachine et de LaSalle. Les prix d’achat y sont sensiblement inférieurs à ceux du Plateau, de Rosemont ou de Villeray, alors que les loyers restent dynamiques, en particulier à proximité des stations de métro, des axes de transport lourd (SRB Pie‑IX, future ligne bleue prolongée, REM) et des grands générateurs d’emplois.

Dans ces secteurs, il est plus réaliste de viser le seuil de 5 % de rendement brut sur un plex, voire davantage sur des immeubles nécessitant des travaux.

Miser sur la creation de valeur : renovation, repositionnement, BRRRR

Avec la compression des rendements dans les secteurs centraux, la clé n’est plus seulement d’acheter et d’attendre, mais de créer de la valeur. Le schéma « acheter, rénover, louer, refinancer » (BRRRR) trouve un terrain favorable à Montreal dès lors qu’on sait évaluer correctement le coût des travaux et le potentiel de loyer post‑rénovation.

Près de 8% du parc montréalais est composé de passoires thermiques, ce qui offre un fort potentiel de rénovation via la mise à niveau d’unités vieillottes, l’optimisation de la configuration (ex : diviser un 6 ½ en deux logements) et l’amélioration de l’efficacité énergétique. Des programmes comme Rénoclimat, Chauffez vert et le fonds climat du Grand Montréal soutiennent ces travaux.

Choisir des emplacements structurellement porteurs

Au‑delà des chiffres, l’emplacement reste déterminant. A Montreal, investir à proximité d’une station de métro ou d’un axe de transport structurant demeure un facteur clé de résilience et de demande locative. De nombreux investisseurs privilégient un rayon de marche de moins de 10 à 15 minutes autour d’une station, ainsi que les secteurs en cours de transformation grâce à des projets majeurs : prolongement de la ligne bleue, SRB Pie‑IX, développement du REM, réaménagement de friches industrielles comme le Quartier Molson.

Ces investissements publics et parapublics traduisent la volonté politique de densifier et de valoriser certains secteurs. Suivre ces flux de capitaux est une stratégie simple, mais souvent payante à moyen et long terme.

Gerer le risque reglementaire

La sévérité de Montreal en matière de location touristique, mais aussi en ce qui concerne les permis de rénovation, l’occupation des logements et la protection des locataires, impose une veille réglementaire continue. Avant d’acheter, il est essentiel de vérifier la conformité des logements existants (nombre d’unités déclaré, travaux faits avec permis, présence d’usage non conforme comme des logements au sous‑sol non autorisés) et d’analyser l’impact potentiel des futures règles sur le modèle d’affaires.

Pour les projets d’agrandissement, de changement d’usage ou de reconfiguration, un échange précoce avec l’arrondissement et un professionnel (urbaniste, architecte, avocat spécialisé) permet d’éviter des impasses coûteuses.

Methodologie d’analyse : du brut au net, puis a la plus‑value

Une erreur fréquente chez les débutants consiste à ne regarder que le rendement brut. A Montreal, où les taxes municipales sont élevées et la réglementation dense, il est indispensable de pousser le calcul jusqu’au net, puis d’y ajouter la perspective de plus‑value.

Partez des loyers annuels bruts, soustrayez une provision pour vacance (5 à 8 %) et les dépenses récurrentes (taxes, assurances, entretien, déneigement, gestion, comptabilité) pour obtenir le revenu net d’exploitation (NOI). Comparez le NOI au prix d’achat pour calculer le cap rate. Enfin, intégrez les intérêts d’emprunt pour évaluer le cash flow net et la résistance aux hausses de taux ou aux imprévus.

Ce n’est qu’une fois ce travail fait qu’on réintroduit l’élément essentiel qui fait souvent la différence à Montreal : l’appréciation du capital. Avec une croissance historique de 3 à 5 % par an et des pointes plus fortes dans les quartiers en revitalisation, la valeur patrimoniale créée peut surpasser le rendement locatif sur un horizon de 10 à 15 ans. Le bon investissement montréalais est donc souvent celui qui marie un rendement net raisonnable, une capacité de résister aux chocs, et un fort potentiel de revente dans un secteur structurellement en demande.

Conclusion : Montreal, un marche d’investisseurs patients et informes

Investir à Montreal, c’est accepter un prix d’entrée élevé, des droits de mutation lourds, une fiscalité municipale exigeante et un encadrement strict de la location. En échange, on obtient un marché profond, liquide, soutenu par une économie diversifiée, une forte demande locative et des infrastructures de premier plan.

Les rendements bruts sur les plex montréalais (5 % minimum) peuvent sembler inférieurs aux 7-8 % de villes régionales, mais la stabilité, le potentiel de plus‑value et la liquidité sans braderie compensent à long terme. Pour réussir, il faut : viser au moins 3 % de rendement net, cibler l’est et le nord de l’île près du transport lourd, structurer son financement et utiliser les leviers fiscaux sans amortir excessivement.

Dans un environnement de taux relativement stable et d’inflation maîtrisée, Montreal demeure, en 2026, un terrain de jeu de choix pour l’investisseur patient, rigoureux et bien conseillé. Ceux qui réussiront ne seront pas ceux qui misent sur des coups de spéculation à court terme, mais ceux qui construisent patiemment un portefeuille de biens de qualité, aligné sur les grandes transformations urbaines et porté par une stratégie fiscale et financière maîtrisée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.