Melbourne aborde 2026 dans une position paradoxale pour les investisseurs : d’un côté, un marché résidentiel encore sous‑évalué par rapport à Sydney, un pipeline d’infrastructures gigantesque et des prévisions de croissance des prix parmi les plus fortes du pays ; de l’autre, une fiscalité plus lourde pour les bailleurs, des règles durcies pour les étrangers et un environnement de taux encore exigeant. Pour un investisseur patient, capable de naviguer ces contraintes, la fenêtre est pourtant loin d’être fermée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché résidentiel en phase de reprise contrôlée

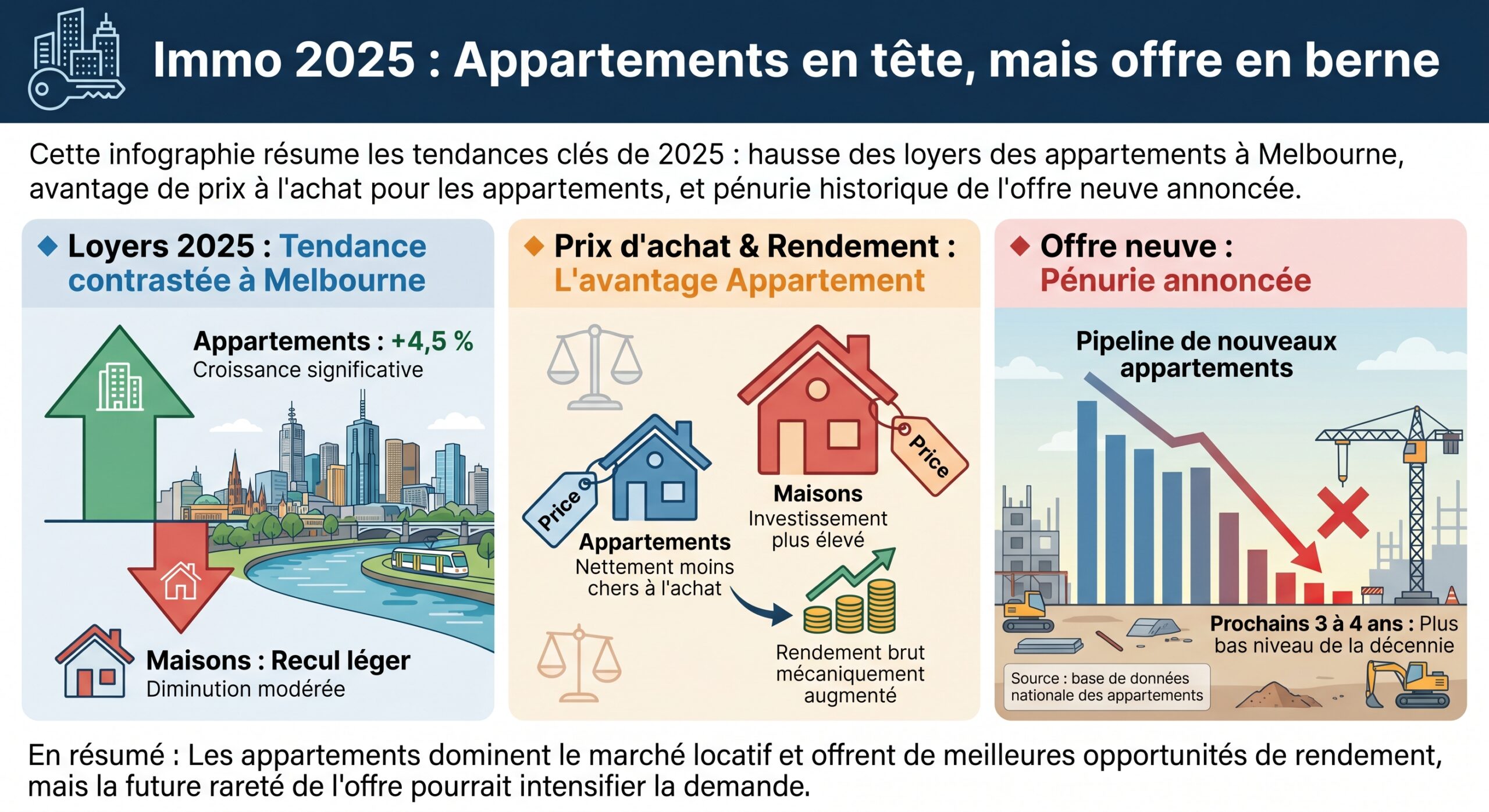

Les principaux cabinets de prévision s’accordent : Melbourne fait partie des marchés les plus prometteurs du pays en 2026. KPMG anticipe une hausse des prix des maisons de 6,8 % sur l’année, soit environ 65 000 $ ajoutés au prix médian. Les appartements feraient encore mieux, avec une progression prévue de 7,3 %, ce qui placerait la ville parmi les capitales les plus dynamiques pour ce segment, juste derrière Darwin. Domain envisage un prix médian de maison autour de 1,17 million de dollars fin 2026, soit une croissance annuelle de l’ordre de 6 % et un retour au‑delà des sommets d’avant correction.

Le taux directeur de la RBA est maintenu à 3,85 % dans le contexte de la reprise immobilière.

Le cas particulier de Melbourne : sous‑valorisation et rendement

Les chiffres de loyers et de rendement replacent la ville dans le paysage national. D’après les jeux de données compilés dans le rapport, la rentabilité brute moyenne des maisons se situe autour de 3,1–3,6 % selon les sources et périodes, alors que les unités tournent autour de 4,7–4,8 %. Le contraste est fort avec Sydney, où la rentabilité des maisons avoisine 3 %, et avec des marchés plus tendus comme Darwin (6 %) ou Perth (4,3 %).

Autrement dit, Melbourne combine encore des prix inférieurs à Sydney avec des rendements qui, pour les appartements, flirtent avec 5 % bruts. Pour les experts interrogés, l’attractivité de la ville ne repose donc pas sur un pari de hausse spéculative à court terme, mais sur un couple « rendement + potentiel de rattrapage » dans une métropole où la demande locative reste structurellement forte.

Vacance, loyers, rendements : quelques repères chiffrés

Le contexte locatif se comprend mieux en regardant les principaux indicateurs.

| Indicateur (ensemble du marché locatif) | Valeur indicative 2025–2026 | Commentaire |

|---|---|---|

| Taux de vacance national (mars 2026) | 1,6 % | Bien en dessous de la moyenne décennale (~2,5 %) |

| Taux de vacance Melbourne (Domain, mars 2026) | 1,0 % | Plus bas niveau en près de deux ans |

| Rendement brut moyen maisons (Melbourne) | ~3,1–3,6 % | Selon Cotality et autres sources |

| Rendement brut moyen unités (Melbourne) | ~4,7–4,8 % | Nettement au‑dessus des maisons |

| Croissance annuelle des loyers (Australie, avril 2026) | 5,7 % | Re‑accélération après un creux à 3,4 % |

| Croissance loyers maisons Melbourne (2025, PropTrack) | –0,9 % | Rare recul parmi les capitales |

| Croissance loyers unités Melbourne (2025, PropTrack) | +4,5 % | Dynamique en centre‑ville et proche couronne |

Pour un investisseur focalisé sur le revenu, le message est clair : le marché locatif soutient désormais mieux le cash‑flow, alors même que la croissance des prix s’est tassée dans certains segments. C’est précisément cette combinaison – loyers qui repartent à la hausse, valorisation qui progresse de façon modérée – qui commence à élargir à nouveau les rendements bruts, après des années de compression.

Où investir a Melbourne : cartes gagnantes et secteurs à éviter

Le rapport dresse une cartographie fine des sous‑marchés les plus intéressants pour 2026, en croisant performance historique, dynamique récente, qualité des fondamentaux (emploi, écoles, transports) et attractivité pour les occupants. On peut distinguer quatre grandes familles de localisations.

Les « blue‑chip » de l’est intérieur : prestige et résilience

Les quartiers huppés de l’est intérieur – Toorak, Canterbury, Balwyn, Surrey Hills, Mont Albert – restent des valeurs d’ancrage pour les portefeuilles orientés patrimoine. Ils concentrent des écoles d’élite, des maisons de caractère et un parc urbain généreux. Malgré des prix déjà stratosphériques, ils continuent de surperformer sur le long terme.

| Quartier « blue‑chip » | Type | Prix médian (maison) | Croissance 12 mois | Profil dominant |

|---|---|---|---|---|

| Toorak | Est intérieur | ~4,5 M $ | +5,8 % | Très haut de gamme, forte demande d’ultra‑riches |

| Canterbury | Est intérieur | ~3,38 M $ | +5,2 % | Écoles privées, maisons périodiques |

| Balwyn | Est intérieur | ~2,95 M $ | +5,5 % | Fort attrait scolaire, familles aisées |

| Surrey Hills | Est intérieur | 2,35 M $ | +4,8 % | Quartiers feuillus, bonne connectivité CBD |

Dans ces secteurs, les rendements locatifs bruts sont faibles, mais la demande de propriétaires‑occupants reste telle que la liquidité et la stabilité à long terme compensent en partie la faiblesse des flux de trésorerie. L’approche privilégiée consiste souvent à se positionner sur des appartements de petite taille ou des unités de type « villa » dans des immeubles à faible densité, qui permettent de réduire le ticket d’entrée tout en conservant l’accès à l’adresse.

Les banlieues familiales de mi‑couronne : compromis croissance / rendement

Les banlieues de mi‑couronne orientées famille – Mount Waverley, Glen Waverley, Essendon, Moonee Ponds, Ringwood, Blackburn, Bentleigh East, Carnegie, Preston, Reservoir – constituent l’épine dorsale de la stratégie d’investissement recommandée en 2026. Ce sont des marchés où la demande des propriétaires‑occupants domine, tirée par les écoles, les transports et les équipements de quartier.

Les performances récentes de certains hubs familiaux confirment leur dynamique actuelle.

| Banlieue familiale clé | Région | Prix médian maison | Croissance 12 mois | Particularités |

|---|---|---|---|---|

| Mount Waverley | Est | 1,72 M $ | +7,4 % | Écoles réputées, unités en hausse de 7,4 % YoY |

| Glen Waverley | Est | 1,85 M $ | +6,2 % | Forte zone scolaire, infrastructures en amélioration |

| Blackburn (unités) | Est | n.d. (unités) | +15,9 % (unités) | Gentrification, très bien connectée |

| Heidelberg (maisons) | Nord‑est | n.d. | +25,9 % (maisons) | Croissance spectaculaire des prix |

Dans ces zones, les rendements sont souvent supérieurs à ceux des beaux quartiers de l’est intérieur, avec davantage de potentiel de croissance à moyen terme, car les familles en quête d’espace et d’écoles sont prêtes à s’éloigner légèrement du centre pour échapper aux prix les plus élevés.

Poches littorales et banlieues bayside : l’effet style de vie

Les quartiers de bord de mer – Highett, Mentone, Cheltenham, Bentleigh, McKinnon, Parkdale – jouent une carte différente : celle du cadre de vie. Ils attirent des locataires et acquéreurs pour leurs plages, cafés, écoles et accès ferroviaire. Dans ces marchés littoraux, ce sont surtout les petits immeubles anciens, à faible densité, qui séduisent les investisseurs : ils offrent une composante foncière plus importante, un potentiel de rénovation et une future rareté relative.

| Marché littoral | Prix médian maison | Croissance 12 mois | Croissance 5 ans | Rendement brut | Profil |

|---|---|---|---|---|---|

| Blairgowrie | 1 400 250 $ | +16,8 % | +53,9 % | 2,5 % | Destination « sea‑change », fort potentiel d’appréciation |

Un rendement de 2,5 % à Blairgowrie reflète un positionnement très orienté plus‑value plutôt que revenu. Ce type de pari se justifie pour des investisseurs à horizon long, prêts à accepter un flux de trésorerie plus tendu en échange d’un ancrage sur un marché côtier limité en foncier et très demandé.

Nord en mutation et corridors de croissance : entrée de gamme avec rendement

Le rapport met fortement en avant les quartiers du nord en cours de gentrification – Thornbury, Preston, Brunswick, Coburg, Reservoir – ainsi que les grands corridors de croissance périphériques (ouest, nord, sud‑est). Ces marchés combinent prix d’entrée plus abordables, forte demande locative et projets d’infrastructure structurants.

Les taux de vacance de certains quartiers (Coburg 0,8 %, Ferntree Gully 0,9 %, Altona North 1,2 %) témoignent d’un déséquilibre clair en faveur des bailleurs. Dans le couloir ouest, des banlieues comme Tarneit, Rockbank ou Werribee offrent un compromis intéressant entre accessibilité et rendements supérieurs à 4 %.

| Corridor / Banlieue | Prix médian maison | Croissance 12 mois | Loyer médian hebdo | Rendement brut approx. |

|---|---|---|---|---|

| Rockbank | ~618 500 $ | ~–3 % | ~485 $/semaine | ~4,0 % |

| Tarneit | ~665 000 $ | ~+2,3 % | ~520 $/semaine | ~4,1 % |

| Armstrong Creek (région Geelong) | ~666 000 $ | ~+1,3 % | ~530 $/semaine | ~4,0 % |

Ces chiffres confirment que la ceinture de croissance ouest et la région de Geelong (où Armstrong Creek figure parmi les banlieues phares) peuvent jouer le rôle de « moteur de rendement » dans un portefeuille, tout en bénéficiant de l’arrivée massive d’infrastructures routières et ferroviaires.

Les nouveaux arbitrages maison / appartement

Une des inflexions majeures du marché 2026 tient au basculement de dynamique entre maisons et unités. KPMG prévoit que la croissance des prix des appartements (7,3 %) dépassera celle des maisons (6,8 %) à Melbourne, une inversion par rapport aux années de boom dominées par la maison individuelle.

Plusieurs éléments concourent à ce retournement :

Le rapport met toutefois en garde contre certains segments d’appartements, en particulier les tours de grande hauteur sur‑offertes à Docklands et Southbank, où l’excès de stock, les incitations locatives et la prudence des prêteurs réduisent l’attrait pour les investisseurs. À l’inverse, les petites copropriétés anciennes à St Kilda, Elwood ou Port Melbourne, avec du terrain et peu de potentiel de densification ultérieure, sont clairement recherchées.

Un environnement réglementaire et fiscal plus exigeant pour les étrangers

Pour les investisseurs non résidents, 2026 marque une rupture. Le gouvernement fédéral a prolongé jusqu’au 30 juin 2029 le moratoire interdisant l’achat de logements existants par des personnes étrangères, moratoire initialement prévu du 1ᵉʳ avril 2025 au 31 mars 2027. Concrètement, jusqu’à cette date, les étrangers – y compris les résidents temporaires et les sociétés étrangères – ne peuvent pas acquérir de bien résidentiel déjà construit, sauf exceptions très circonscrites (projets qui augmentent substantiellement l’offre de logements, par exemple via la re‑développement pour ajouter au moins 20 unités, résidences seniors, villages pour retraités, résidences étudiantes, ou opérations « build‑to‑rent » existantes maintenues dans ce statut).

Les possibilités restantes pour un investisseur étranger sont donc concentrées sur : les secteurs stratégiques.

– les logements neufs jamais occupés (appartements ou maisons sur lots nouvellement créés),

– les terrains nus destinés à une construction résidentielle dans un délai de quatre ans,

– les appartements vendus sur plan dans des programmes où le promoteur a obtenu un certificat d’exemption de type « New (or Near‑New) Dwelling Exemption Certificate ».

Procédure FIRB et barème de frais

Toute acquisition doit être préalablement approuvée par le Foreign Investment Review Board (FIRB), avec des frais substantiellement relevés à partir du 1ᵉʳ juillet 2024. Pour un investisseur ciblant un bien résidentiel neuf ou un terrain vacant, les droits de dossier commencent à 14 700 $ pour un actif jusqu’à 1 million de dollars, 29 400 $ entre 1 et 2 millions, puis 58 800 $ entre 2 et 3 millions, et augmentent par paliers ensuite. Pour les rares cas où un étranger pourrait encore acquérir un logement existant, les montants sont nettement plus punitifs (44 100 $ pour <1 M $, 352 800 $ pour 5 M $, 705 600 $ au‑delà de 10 M $).

Signer un contrat d’achat sans avoir obtenu l’agrément FIRB est une infraction fédérale grave, exposant un particulier à des amendes civiles jusqu’à plus de 3,1 millions de dollars et à une possible revente forcée du bien.

Surcharges et fiscalité spécifiques en Victoria

Au niveau de l’État du Victoria, la fiscalité foncière à l’égard des investisseurs étrangers s’est sensiblement durcie. Plusieurs dispositifs se cumulent :

Récapitulatif des principales taxes applicables aux investisseurs et propriétaires à Melbourne

8 à 9 % du montant taxable pour les acheteurs non résidents, selon les périodes concernées.

4 à 5 % de la valeur du terrain par an à partir de 2024 pour les propriétaires non résidents.

Passé de 300 000 $ à seulement 50 000 $ de valeur du site, quasiment tout investissement est désormais concerné.

1 % de la valeur du bien si inoccupé plus de 6 mois, 2 % après 2 ans, 3 % après 3 ans.

7,5 % sur les locations de type Airbnb de moins de 28 jours.

À cela s’ajoute la perte de l’exemption de plus‑value sur la résidence principale pour les non‑résidents, déjà en vigueur, et des règles plus protectrices pour les locataires, qui alourdissent la conformité pour les bailleurs.

Dans ce contexte, les coûts de détention pour un investisseur étranger à Melbourne sont nettement plus élevés que dans des États comme le Queensland ou l’Australie‑Occidentale, ce qui incite ce profil d’acheteurs à se concentrer sur des biens neufs offrant de meilleurs avantages fiscaux.

Réorientation vers le neuf et le build‑to‑rent

Le budget fédéral 2026 a, de surcroît, restreint les avantages fiscaux (notamment la déductibilité intégrale des intérêts et l’escompte sur la plus‑value) aux seuls investissements dans le neuf, réduisant l’intérêt fiscal des logements de seconde main pour les investisseurs locaux, tout en préservant ces incitations pour les biens neufs. Cette bascule, combinée aux règles FIRB, pousse le capital – local et étranger – vers les développements résidentiels récents ou en cours de construction.

Explosion des infrastructures : un moteur puissant pour la valeur

Une des forces majeures de Melbourne sur l’horizon 2026–2030 tient à l’ampleur inédite de son programme d’infrastructures. Le budget 2024‑25 de l’État du Victoria consacre environ 208 milliards de dollars à des projets de capital, l’un des plus vastes plans d’investissement au monde pour une métropole développée. À l’échelle fédérale, plus de 5,3 milliards de dollars supplémentaires sont injectés pour améliorer le réseau de transport de la ville, dont 3,3 milliards pour de nouveaux projets routiers et ferroviaires.

Projets structurants : tunnels, boucles et liaisons autoroutières

Plusieurs méga‑projets transforment en profondeur la géographie des déplacements :

Le Metro Tunnel a ouvert le 1ᵉʳ février 2026, augmentant la capacité ferroviaire et créant une « zone d’onde de choc » positive pour les quartiers desservis. La Suburban Rail Loop (SRL East) est une boucle de 90 km soutenant l’activité sur tout l’horizon. Le North East Link est une liaison autoroutière de 26,2 milliards de dollars complétant le contournement nord-est, financée à 5 milliards par le Commonwealth. Le West Gate Tunnel Project désengorge le West Gate Bridge pour l’ouest. Enfin, le Sunshine Superhub est un pôle multimodal clé avec la future liaison ferroviaire vers l’aéroport.

À ces projets phares s’ajoutent des programmes massifs de suppression de passages à niveau (plus de 85 éliminés d’ici 2026, objectif 110 d’ici 2030), des élargissements routiers, et une série d’améliorations ciblées dans les corridors de croissance : extension d’Ison Road à Werribee, modernisation de tronçons de la Princes Highway, ou encore investissements planifiés pour les lignes ferroviaires de l’ouest et du nord de la métropole.

Impact sur les corridors de croissance résidentielle

Ces investissements n’ont pas seulement un effet de confort de déplacement ; ils redessinent les cartes de la demande résidentielle. Le rapport Hotspotting identifie ainsi trois zones victoriennnes comme parmi les meilleurs paris de croissance sur 5–10 ans : la City of Casey au sud‑est de Melbourne (Cranbourne, Narre Warren, Berwick), Greater Geelong et Latrobe City.

La City of Casey bénéficie d’un fort renouvellement des transactions avec des prix encore accessibles : la plupart des maisons se situent dans les bas 600 000 $ et de nombreux quartiers restent sous les 700 000 $. Les projections de population annoncent une expansion rapide jusqu’en 2041, soutenue par un flux continu d’infrastructures (routes, écoles, équipements de santé, espaces verts).

Greater Geelong, où Armstrong Creek affiche un rendement brut d’environ 4 % et une croissance positive des prix, est considérée comme l’un des récits les plus convaincants en région pour l’État. Latrobe City, avec de nombreuses maisons encore en dessous de 400 000 $ à Morwell, Moe‑Newborough ou Churchill, offre quant à elle un marché de valeur, où le ticket d’entrée paraît déconnecté de l’attrait de style de vie et de la montée de l’intérêt des acheteurs.

Marché des bureaux : risques à court terme, opportunités à moyen terme

Même si le cœur de la réflexion d’un investisseur résidentiel se situe ailleurs, la trajectoire du marché des bureaux de Melbourne en 2026 donne des indications précieuses sur la santé globale de l’économie urbaine et sur la vigueur de certains quartiers centraux.

Les données croisées de Knight Frank et CBRE montrent un marché de bureaux CBD en phase de transition : la vacance globale reste élevée (autour de 14,8–19 % selon les mesures et périmètres), mais la demande nette redevient positive après plusieurs exercices difficiles, et la croissance des loyers prime dans le « Eastern Core » a été la plus forte depuis trois ans (+5,2 % en 2025, avec une hausse de 16,1 % des loyers effectifs sur un an dans ce même cœur est).

Un pipeline de nouveaux bureaux qui se tarit

Plusieurs grands projets de grade premium (435 Bourke Street, 51 Flinders Lane, 7 Spencer Street) viennent ou vont être livrés en 2026, ajoutant environ 131 000–135 000 m² de surfaces. Ces livraisons maintiennent la vacance à un niveau élevé à court terme, mais derrière cette vague, le pipeline s’effondre. Entre 2027 et le début des années 2030, pratiquement aucune nouvelle tour majeure n’est attendue, à l’exception de 600 Collins Street (60 000 m²), dont l’achèvement n’est prévu qu’en 2029‑30.

La nouvelle offre de bureaux dans le CBD sur les cinq prochaines années se limitera en moyenne à 56 400 m² par an, soit seulement 42 % du rythme des vingt dernières années.

Signaux pour l’investisseur multi‑actifs

Pour un investisseur diversifié, la lecture est double : dans l’immédiat, les bureaux secondaires dans le CBD et Docklands restent sous pression, avec des vacants concentrés, des incitations élevées et des valorisations prudentes. En revanche, les immeubles prime bien situés, notamment dans l’Eastern Core ou les franges dynamiques comme Cremorne et Richmond, affichent déjà des loyers en hausse et une demande locative soutenue.

Ce contexte renforce, indirectement, l’attrait résidentiel des quartiers centraux bien desservis : le maintien d’emplois tertiaires qualifiés près du centre nourrit la demande de logements de location de qualité (notamment d’appartements) dans un rayon proche du CBD, que ce soit à Carlton, Fitzroy, Collingwood, West Melbourne ou Essendon West, toutes mises en avant dans le rapport comme des zones aux fondamentaux solides.

Industrial et logistique : un socle économique robuste

Le marché industriel de Melbourne entre, lui aussi, dans une phase de stabilisation en 2026, après plusieurs années d’expansion soutenue. La ville demeure le principal hub industriel et logistique du pays, portée par le e‑commerce, la logistique, la fabrication et la distribution alimentaire.

Les grandes tendances repérées sont les suivantes :

La demande émane beaucoup d’occupants utilisateurs finaux (transport, 3PL, agro‑alimentaire, fabrication, opérateurs d’infrastructures), les institutionnels restant sélectifs en raison des coûts de financement. Pour la ville dans son ensemble, ce socle industriel diversifié apporte une résilience macroéconomique qui profite indirectement au résidentiel.

L’essor du build‑to‑rent : une classe d’actifs à part entière

Face à la pénurie locative et aux contraintes pesant sur les investisseurs particuliers, le secteur du build‑to‑rent (BTR) joue un rôle croissant dans la réponse au déficit d’offre. Melbourne, et plus largement le Victoria, se situent en pointe nationale sur ce modèle, qui consiste à développer des immeubles entiers détenus et gérés par des acteurs institutionnels, avec un parc 100 % locatif.

Un marché désormais mûr et soutenu par la politique publique

Selon les analyses de Charter Keck Cramer, le BTR melbournais est le plus mature du pays. Sur l’exercice 2024‑25, plus de 3 400 appartements en BTR ont été livrés dans l’État, soit 53 % de l’offre nouvelle totale. La demande est décrite comme « extrêmement forte », portée par la migration nette de l’étranger et le retour de résidents partis dans d’autres États, rappelés par des loyers et des prix plus abordables qu’à Sydney ou Brisbane.

Plusieurs leviers fiscaux et réglementaires ont été activés pour attirer le capital institutionnel :

Pour les Managed Investment Trusts investis en Build-To-Rent, la retenue à la source passe de 30 % à 15 %. L’amortissement des constructions éligibles est accéléré à 4 % par an (au lieu de 2,4 %). Au niveau victorien, une réduction de 50 % de la taxe foncière s’applique aux programmes BTR achevés entre janvier 2022 et décembre 2031, pour une durée maximale de 30 ans, avec exonération totale de la surtaxe pour propriétaires absents. De plus, un dispositif de fast‑track des autorisations d’urbanisme est offert aux projets d’au moins 50 millions de dollars incluant 10 % de logements abordables, ou une contribution de 3 % du coût de développement peut être versée à Homes Victoria pour financer le logement social.

Ces mesures ont commencé à faire basculer la faisabilité économique en faveur du BTR. Le rapport souligne néanmoins que l’offre ne suit encore qu’une fraction de la demande potentielle : on anticipe environ 4 100 nouveaux logements BTR par an sur les trois prochaines années, alors que les besoins annuels sont estimés à un peu plus de 12 000 unités sur dix ans. Ce déficit persistant suggère que les loyers dans ce segment resteront tendus, même si l’arrivée de nouveaux immeubles pourrait à terme comprimer légèrement les rendements.

Projets emblématiques et positionnement des grands acteurs

Plusieurs opérations illustrent la montée en puissance du BTR à Melbourne :

Le gouvernement victorien a approuvé près de 800 logements BTR supplémentaires à Docklands et Fitzroy, dans le cadre du Development Facilitation Program.

Au‑delà, on retrouve à Melbourne la plupart des grands noms du BTR en Australie – Greystar, Gurner, Hines, Altis, Sentinel, PGGM, Oxford – ce qui confirme son rôle de « capitale nationale du build‑to‑rent ». Plus de 70 % des logements BTR livrés dans le pays l’an dernier se trouvent en Victoria, qui abrite environ deux tiers des projets déjà en exploitation.

Conséquences pour l’investisseur individuel

L’essor du BTR bouscule partiellement le terrain de jeu des bailleurs particuliers. D’un côté, il ajoute de l’offre locative dans certains sous‑marchés centraux, ce qui peut à la marge atténuer la pression sur les loyers de produits comparables. De l’autre, la majorité des projets BTR étant orientés vers une clientèle de revenus moyens à élevés, il existe un risque de segmenter davantage le marché : des tours neuves premium, très bien gérées, d’un côté, et un parc plus ancien laissé aux propriétaires individuels de l’autre.

Le rapport AHURI indique que les programmes BTR ciblent surtout le haut du marché, laissant un manque de logements abordables. Les investisseurs privés peuvent se positionner sur des appartements de milieu de gamme dans des banlieues bien desservies mais moins prisées, où la demande reste forte de la part des ménages exclus des BTR onéreux.

Startups, innovation et attractivité globale : le supplément de moteur

L’analyse du rapport dépasse largement le strict résidentiel pour décrire une métropole en pleine montée en puissance dans l’économie de l’innovation. Melbourne attire désormais plus de 3 milliards de dollars par an de capital‑risque à l’échelle nationale, avec une part croissante captée par l’écosystème local. Certaines années, l’État de Victoria a même dépassé la Nouvelle‑Galles du Sud en montant total levé, porté par des tours géants comme ceux d’Airwallex.

Les secteurs phares incluent fintech, healthtech, edtech, climate tech, technologies créatives et agricoles. Ils bénéficient d’un terreau favorable : universités de rang mondial, population éduquée et multiculturelle, qualité de vie élevée, incitations fiscales à la R&D, politiques pro‑innovation (LaunchVic, Breakthrough Victoria), et un maillage dense d’accélérateurs et de fonds (Square Peg, Blackbird, AirTree, Melbourne Accelerator Program, etc.).

Pour l’investisseur immobilier, ces éléments ne sont pas anecdotiques : ils conditionnent l’arrivée de talents internationaux, la création d’emplois qualifiés et l’émergence de sous‑marchés résidentiels spécifiques, notamment autour des pôles d’innovation comme Cremorne, Richmond ou le precinct de Fishermans Bend. À long terme, une économie innovante et diversifiée est l’un des meilleurs remparts contre les cycles immobiliers violentés par des chocs sectoriels.

Comment aborder 2026 en tant qu’investisseur a Melbourne

Les recommandations distillées par les différents rapports convergent sur quelques principes clés pour investir à Melbourne en 2026.

D’abord, privilégier les emplacements dont les fondamentaux sont éprouvés : infrastructures déjà en place, demande soutenue de propriétaires‑occupants, vacance limitée, offre foncière contrainte. Cela renvoie aux banlieues de mi‑couronne familiales (Mount Waverley, Glen Waverley, Essendon, Ringwood, Blackburn), aux quartiers nord gentrifiés (Preston, Reservoir, Coburg, Brunswick) et aux poches bayside bien desservies (St Kilda, Elwood, Cheltenham, Mentone, Parkdale).

Restez sélectif en évitant les tours de grande hauteur sur-offertes. Privilégiez les appartements de petite échelle avec « land content » dans les bons quartiers, les townhouses et les unités de plain-pied. Ces biens concentrent la demande et offrent plusieurs stratégies de sortie : revente à un propriétaire-occupant, à un autre investisseur, ou restructuration.

Troisièmement, intégrer pleinement le nouvel environnement fiscal et réglementaire, notamment pour les non‑résidents : vérifier en amont l’éligibilité FIRB, calibrer l’investissement pour tirer parti des avantages liés au neuf (négative gearing et rabais de plus‑value maintenus pour ce segment), et anticiper les coûts de détention additionnels en Victoria (surtaxes foncières, taxes sur la vacance et sur le court séjour).

Les prévisions de Knight Frank, CBRE, Charter Keck Cramer et KPMG indiquent une consolidation en 2026–2027, suivie d’une accélération en 2028–2033. Les meilleurs rendements viendront de la conservation d’actifs bien choisis sur cette longue période, et non d’une optimisation trimestrielle.

Dans ce cadre, Investir a Melbourne : marche et opportunites en 2026 ne se résume pas à saisir un « coup » de marché, mais à se positionner sur une métropole qui, malgré ses contraintes fiscales et réglementaires croissantes, demeure l’un des paris les plus solides d’Australie pour un capital patient, bien informé et discipliné.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.