Frexit ou quelles conséquences pour votre épargne si on sort de l’euro?

Après le Brexit déclenché cette semaine, le Frexit et la sortie de l’euro de la France inquiètent couplés une période d’incertitudes politiques durant les présidentielles et (vous vous en doutez) leurs conséquences.

Alors, oui, ne le cachons pas, c’est surtout le spectre d’une élection de Marine Le Pen qui inquiète les français (une partie) et surtout nos chers politiciens et financiers.

La sortie du UK de l’union européenne pose des questions fondamentales sur notre modèle européen.

Si la circulation des travailleurs est faisable.

Si nous sommes encore 28 avec la même monnaie.

Nous n’avons pas encore trouvé de réponses sur l’harmonie fiscale entre nos pays. On pourrait même dire que nous avons tellement de différences que cela semble à ce jour impossible.

On nous parle de solutions avec le fédéralisme.

Pourtant…

Je me souviens dans mes cours d’université sur l’union européenne où nous avions la possibilité d’avoir le plus grand potentiel commercial avec cette union, cette masse de consommateurs loin devant l’Alena (avec les USA, le Canada et le Mexique).

L’Europe est le fruit d’un travail de longue haleine, on tend à l’oublier. L’harmonisation, certes imparfaite encore aujourd’hui, n’est pas venue toute seule. Nous avons du nous imposer une multitude de réflexions, d’alliances, de référendums pour arriver à réunir 28 pays aujourd’hui.

Tous n’ont pas les mêmes moyens, la même solidité, on le voit avec la Grèce. Mais, nous ne devons pas passer notre temps qu’à regarder le verre à moitié vide.

Les anciens avaient-ils imaginé un instant qu’ils pourraient circuler dans ces 28 pays aussi facilement qu’avec une pièce d’identité et en payant dans une devise unique l’euro. Prenons, des sociétés comme Airbus qui se battent sur des milliards d’euros de chiffres d’affaires contre des BOEING dans l’aéronautique. Erasmus n’est pas une force pour nos étudiants européens?

C’est aussi cela l’Europe : pouvoir conquérir des marchés mondiaux avec l’alliance de différents savoir européens. Tout n’est pas parfait et l’union européenne est jeune donc imparfaite dans ses choix et dans sa construction.

Malheureusement, la crise de 2007 est arrivée par là. Nous sommes donc entrain de défaire ce que nous avons mis des années à construire car nos politiques ne savent pas prendre les bons choix et parler aux peuples franchement. Ce que je vais évoquer ensuite est la résultante d’un manque de remise en cause de nos élites dans un monde où l’on doit penser autrement dans une économie mondialisée avec des relais de croissance en panne.

Doit-on s’inquiéter des conséquences d’un Frexit pour notre épargne? La crise de 2007 perdure, elle fragilise l’économie européenne. En France, sous couvert de cette situation, les nationalistes frappent à la porte du pouvoir pour sortir de l’euro. La solution?

Le politiciens et têtes pensantes de Bruxelles dans des tours d’argent se sont éloignés du peuple.

La montée des nationalistes a suivi et elle s’amplifie.

On cherche des coupables : l’Europe va et doit en faire partie.

Nous voyons donc en Europe des souhaits d’indépendances pour se sauver de la récession actuelle ou croire que seul on peut s’en sortir mieux (je n’ose parler du sujet de l’immigration si sensible et complexe, ne doit-on pas d’abord aider le pays où viennent ses migrants?)

L’Europe va en payer le prix et on voit le Brexit où le UK sort de l’euro.

Du Brexit au Frexit : danger sur l’épargne des français, il n’y a qu’un pas.

Sortir de l’Europe peut faire peur.

Les français ont de l’épargne en euros : que se passe-t-il si on passe au nouveau franc (prôné par Marine Le Pen nous y reviendrons).

Pire, que va-t-il se passer si on sort de l’euro : la conséquence sur les marchés financiers et les actions? Certains experts dans cet article parlent d’une chute immédiate de 30% des actions bancaires?

Ce sont nos économies ou la Finance qui a le plus à perdre avec la sortie de l’euro?

Que se passe-t-il sur la dette de la France? Son coût? Les investisseurs voudront toujours prêter à une Marine Le Pen? Quel impact sur la charge de la dette, la pression fiscale pour la rembourser? Le rendement du fonds euros si les taux s’envolent? On ne risque pas l’enclenchement de la loi Sapin 2 et bloquer notre épargne?

D’ailleurs, comment doit-on anticiper l’arrivée de notre futur président Frexit ou pas pour notre fiscalité ou notre épargne?

Je veux tenter chers amis lecteurs de faire le point sur la situation et d’envisager des perspectives.

Sommaire : Frexit danger ou épargne pour les épargnants?

1.Situation de la France : est-elle « plombée » par l’euro?

Déjà, qu’est ce que le Frexit?

C’est une solution où nous quittons l’euro.

Imaginons, des politiciens nationalistes s’opposent au dictat de l’Europe : ils prennent la main sur notre pays lors des présidentielles ou au fil du temps (exemple avec Marine Le Pen) et imposent la sortie de l’euro sous couvert d’avoir été élus par le peuple (c’est le cas du UK avec le référendum du Brexit).

Ils surfent sur la récession et la montée des extrêmes résultantes (comme toujours).

L’adhésion à l’union européenne coûte chère à la France : en sortir nous permettra de mobiliser ces économies pour relancer notre économie nationale. On parle toujours des mêmes recettes : relances budgétaires, grands travaux, plus de fonctionnaires, d’aides sociales…

On espère ainsi relancer l’économie par la demande. Malheureusement, dans un climat de peur du lendemain, les ménages mettent de côté plus qu’ils ne consomment (cf. la collecte sur le livret A encore, même à 0,75% de rendement…).

De fait, ils souhaitent que nous retrouvions notre monnaie unique : le nouveau franc selon Marine Le Pen et le Front National (nous nous concentrons sur son programme qui inquiète le plus à ce jour).

Revenons sur quelques chiffres clés contre l’euro pour comprendre la situation de la France :

Dans les arguments des anti euros ou Europe, nous avons :

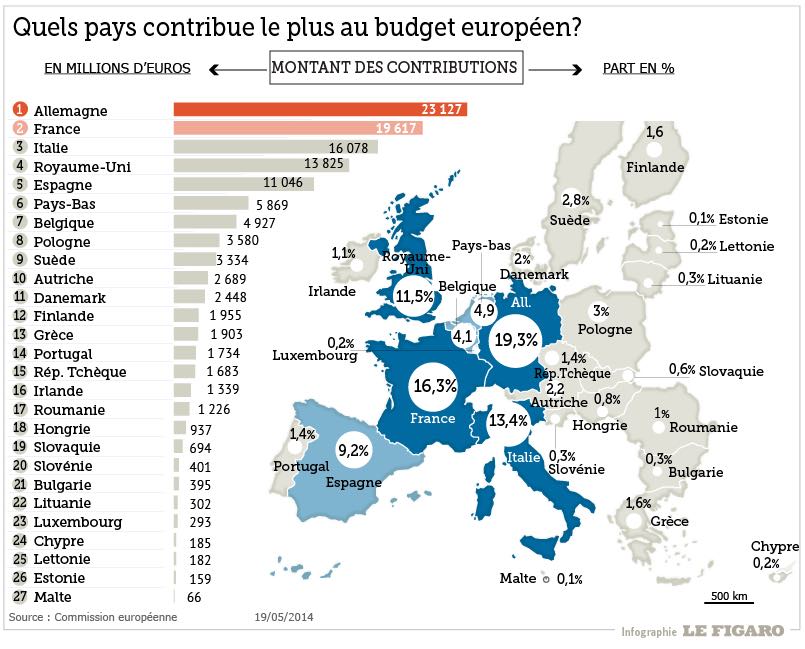

- Le coût trop élevé de l’Union Européenne pour certains pays dont la France (pour le UK, ils viennent de sortir) :

Tableau : montant des contributions pour l’Europe par pays (Source : le Figaro)

C’est sans appel, le second contributeur de l’union européenne : c’est la France.

L’UE nous coûte chers amis contribuables pratiquement 20 millards à l’année financés par nos impôts.

On comprend légitiment que nous puissions vouloir des comptes sur dans un contexte économique aussi morose.

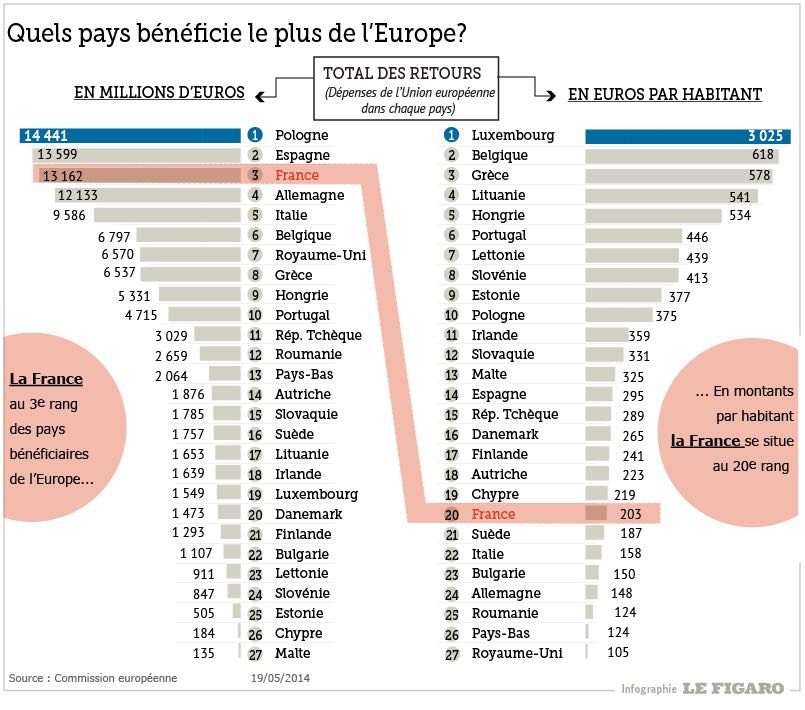

2. Qui va bénéficier vraiment de l’UE?

Tableau : comparatif des pays bénéficiaires de l’UE (Source : le Figaro)

Quand vous voyez le UK en dernière position comment ne voulez-vous pas comprendre l’envie de ce pays de sortir? Que gagnait-t-il avec l’UE?

N’oubliez pas qu’il était le 4ème contributeur avec plus de 13 milliards d’euros annuels!

Aujourd’hui, la sortie de l’UE serait chiffrée à 60 milliards. Les anglais doivent sourire car en cinq ans, ils ont amortis le coût de l’UE (En théorie).

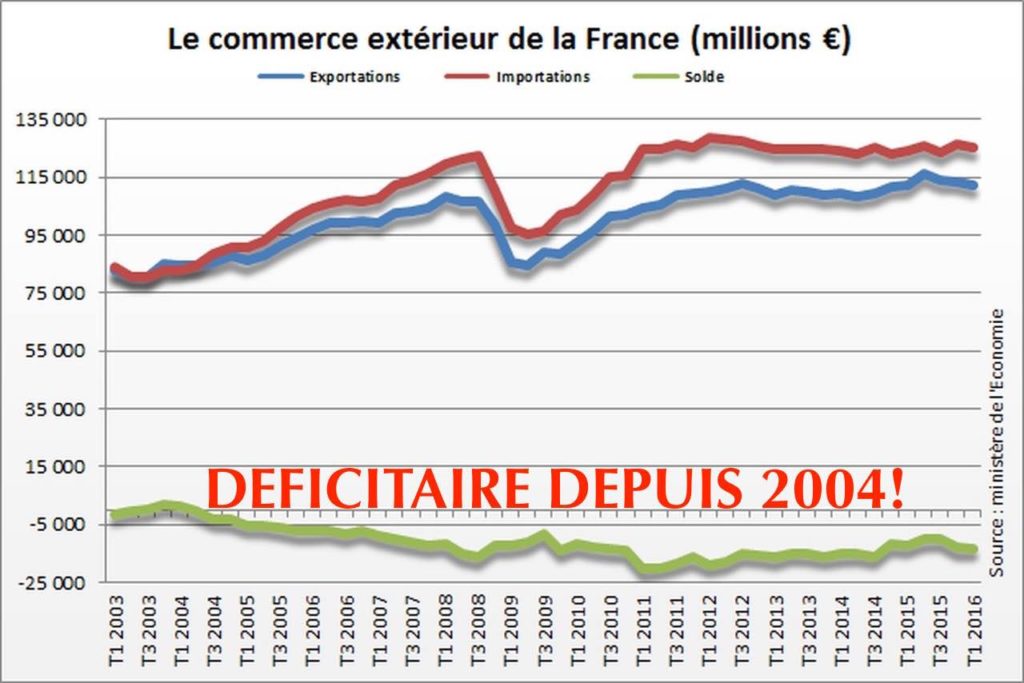

3. Cerise sur le gâteau : l’euro est-il un contributeur pour notre balance commerciale?

Tableau : évolution balance commerciale depuis 2003 en France (Source : ministère de l’économie et des finances)

L’arrivée de l’euro date de 1999.

Depuis, la France n’a cessé de connaître un déficit de sa balance commerciale : la faute à l’euro? Ses fluctuations? La perte de compétitivité sur notre devise unique? Nous y reviendrons ensuite.

Conclusion : sans attendre Marine Le Pen, on voit bien que nous avons un problème avec l’UE et il est accentué avec une crise économique durable depuis 2007 (crise US) avec un chômage de masse sans innovation avec un véritable impact sur l’emploi.

La France ne paye-t-elle pas trop chère son adhésion à l’Europe? Balance commerciale déficitaire, fortes contributions pour l’UE et peu de réels avantages? Les anglais ont tranché avec le Brexit, le Frexit à venir?

Pourquoi le nouveau franc pour améliorer la situation de la France?

Marine Le Penn, nationaliste, fervente amie de la sortie de l’euro argue que la France a plus de sept millions de chômeurs et que notre croissance est trop faible autour des 1% avec des entreprises qui ne sont plus assez compétitives.

Sur les faits, rien trop à dire mais sur la méthode? Le problème du FN reste souvent les solutions!

L’euro en serait le mal, il faut en sortir.

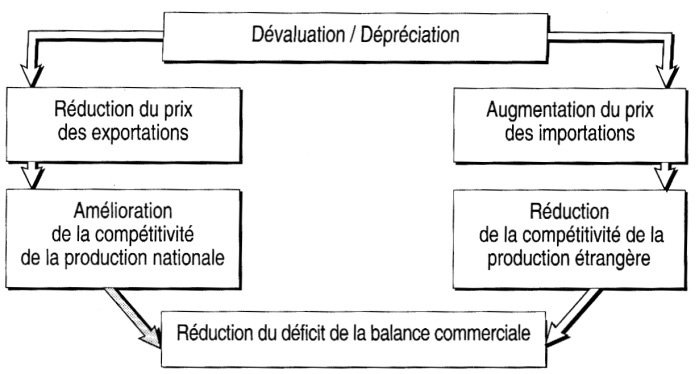

Derrière, cette sortie de l’euro : ils défendent (les nationalistes et Marine Le Pen) que le retour au franc nous laissera plus de marge de manoeuvre pour jouer sur notre balance commerciale notamment en dévaluant notre monnaie pour rendre plus de compétitivité.

Sans rentrer dans les détails, voici ce schéma qui résume ce que peut apporter une dévaluation d’une monnaie. Vous comprenez bien que la France n’a pas la main sur la dévaluation de l’euro puisque que c’est l’Allemagne qui décide pour elle et pour les autres membres (Euro/ Mark…).

Sans rentrée dans de la comptabilité nationale et comment d’où la croissance d’un pays (par exemple, la composition du PIB) : un des éléments de la croissance d’un pays vient de la différence entre les exportations et les importations et vos rentrées de devises dans votre pays.

Plus vos exportations rapportent, plus vous rentrez des devises, cela suppose que l’on achète vos produits à l’export. Pour cela, si votre monnaie est bon marché, vous vendrez plus à l’étranger : vous devenez plus compétitifs en terme de pouvoir d’achat avec votre monnaie.

Sur le papier, c’est bien joli.

Mais, encore faut-il que notre pays ne consomme par fortement des biens importés : je pense notamment à toute la panoplie de gadgets électroniques tablettes, smartphone, tv hd, j’en pense et des meilleures… Souvenez-vous de l’histoire des magnétoscopes asiatiques qui avaient inondés le marché français.

Une monnaie bon marché entraînera de fait un coût plus élevé des importations : vous payerez par exemple plus chers votre smartphone. Cela se traduira par de l’inflation et donc une perte de pouvoir d’achat.

Ce que vous gagnez d’un côté, vous le perdrez de l’autre. Les ménages les moins fortunés perdront au change et les entreprises s’y retrouveront un temps à l’export.

Si on revient maintenant sur la forte fluctuation historique de l’euro :

Si on regarde bien, ne peut-on pas imaginer que les grands gagnants de telles fluctuation sur l’euro sont les traders sur devises? Etrange, non? La Finance ne peut donc que remercier l’euro…

La Finance a peur de quoi dans Frexit de Marine Le Pen?

2. Que propose Marine Le Pen avec son Frexit?

Marine Le Pen propose la création d’un nouveau franc et il aura la même valeur que l’euro.

Sur le papier, cela semble simple.

Par contre, du côté des entreprises, c’est une toute autre paire de manches puisqu’elles payeront avec leurs fournisseurs en euros. Ils craignent le coût du change entre le nouveau franc et l’euro. Le FN doit donc trouver une solution probablement en gardant deux monnaies le nouveau franc et l’euro (un peu compliqué). Pour le Front National, cela ne serait pas compliqué à mettre en place puisqu’avant l’euro, nous avions eu le franc et l’ECU.

L’enjeu majeur de l’ECU était de permettre d’éviter de trop grandes variations entre les devises européennes si bien qu’il avait été décidé que les fluctuations des taux de change considérées par pourraient être enfermées dans des limites de + ou – 2,25 % par rapport au ratio de leurs taux-pivots respectifs. Derrière ces termes techniques, on voit que la solution évoquée par le Front national n’est pas impossible mais semble être aussi un retour en arrière (à mon sens).

L’euro est-il stable ou a-t-il beaucoup fluctué par exemple par rapport au dollar?

Au lancement de l’euro en 1999, il était autour des 1,17 $.

Au plus bas, au 26 octobre 2000, il est descendu sur les 0,82 $.

Au plus haut, il a atteint 1,6 $ le 15 juillet 2008.

Au moment où j’écris cet article, il est proche de la parité.

Quoi qu’il en soit si on prend les extrêmes, on est proche des 100% de fluctuation!

On ne peut que constater que pour une entreprise exportatrice, cela peut vite coûter cher! Je m’amuse quand j’entends dire que l’on peut se couvrir. Le seul petit soucis, c’est qu’une couverture contre le risque de change, ce n’est pas offert. Pire, il est tout aussi complexe de trouver le bon timing pour anticiper les fortes fluctuations.

On comprend mieux qu’un ECU avec des fluctuations bornées pouvait éviter le pire pour de nombreuses entreprises.

Est-ce pour autant la meilleure des réponses revenir en arrière avec un nouveau franc et un monnaie de type ECU? Cela semble complexe à mettre en place.

Le FN propose une sortie de l’euro avec un nouveau franc et peut être une autre monnaie type ex ECU. On ignore le montage réel. Par contre les conséquences, sur les taux d’intérêt et la fuite des capitaux, on les devine!

Que retenir du Frexit proposait par Marine Le Pen?

Sortir de l’euro par exemple pour redonner de la compétitivité à l’industrie française?

Le programme de Marine Le Pen et du FN comprend 144 mesures et on retient surtout la sortie de l’euro (je vous passe le volet immigration, préférence nationale…)

On a parlé des exportations, on voit bien que cela pourra nous amener une inflation importée en dévaluant notre nouvelle monnaie si on veut rendre nos sociétés exportatrices plus compétitives un certain temps (tout ceci n’est que temporaire).

Et les sorties de capitaux des investisseurs étrangers?

C’est un pari très risqué car tout va dépendre de la confiance des investisseurs en la nouvelle monnaie et en la stratégie de gouvernement FN (encore faut-il qu’il trouve une majorité à l’assemblée, laquelle?).

Et sur les gains produits par les coûts de l’Europe? C’est aussi probablement utopique tellement l’union européenne à l’image du UK, celle-ci voudra faire payer le prix fort à la France pour sa sortie.

La Banque de France, par exemple, a calculé un surcoût de l’ordre de 30 milliards d’euros pour la France en cas de sortie de l’euro et ceci tous les ans.

Maintenant, si le numéro deux européens sort, cela donnera peut être envie à d’autres pays de sortir.

Peut-on envisager une implosion de l’UE? Une instabilité forte sur la zone euro?

Cela pourrait faire fuir de nombreux capitaux un temps.

En fait, la question essentielle serait plus que va valoir une grande partie de l’épargne des français sous forme de dettes quand les créanciers n’ont plus confiance?

C’est véritablement l’impact de la hausse des taux qui inquiète (elle est déjà présente depuis le début de l’année avec plus de 1% sur la dette à 10 ans française). Regardons ensemble les conséquences d’une sortie de l’euro façon Brexit pour vos économies et les solutions.

3.Les conséquences d’un sortie de l’euro : comment protéger son argent?

On voit bien que la sortie de l’euro et le projet présidentiel du front national agitent les médias et les français.

C’est peut-être juste de la fumée et au final, il ne se passera rien tellement un gouvernement FN serait pieds et mains au dictat des marchés financiers via le poids et le coût de la dette publique.

En attendant, cette dette publique, Frexit ou pas, il faut la payer et elle coûte toujours plus chère.

Vous le voyez notamment sur votre pression fiscale depuis les deux derniers quinquennats.

Face au Brexit? A la remontée des taux? A l’endettement de la France? Faire le point sur son patrimoine, les frais, les performances, quelle diversification, pas de placements trop farfelus et l’aide d’un bon conseiller en gestion de patrimoine indépendant!

Regardons les conséquences d’une sortie de l’euro ou de l’arrivée du FN suivant les placements :

- Assurance vie et PEL : j’ai beau le répéter sur mon blog patrimoine, vous avez de la dette d’Etat. Cela veut donc dire que si vous misez toute votre épargne dessus vous subirez un risque de taux et l’impact des blocages avec la loi Sapin 2. Ensuite, c’est de l’aberration quand on voit le taux du PEL qui est à 1% maintenant et pour avoir un crédit immobilier dont le taux n’est pas avantageux. Vous allez donc être soumis au bon vouloir des marchés financiers et de nos politiciens adorés. Sur le fonds euros de l’assurance vie, loi Sapin 2 oblige et taux en baissent, on gagne encore?

2. Pour le livret A, livret jeune, bleu et arc en ciel … : c’est de l’épargne liquide immédiatement disponible. Vous devez juste vous inquiéter de la santé de la banque qui garde votre argent : prenez plusieurs banques! Je pense que certains retraités se reconnaîtront quand ils battent pour retirer leurs euros et qu’ils ne peuvent pas sortir plus de 300 euros. Cela devient un scandale fréquent malheureusement.

3. Détenir des actions dans un comptes titres ou un PEA : vous le voyez avec l’impact sur les valeurs bancaires si sortie de l’euro, la note risque d’être vite salée. Puis, entre une banque centrale qui rachète tout et son contraire et de l’autre des marchés volatiles à la moindre annonce, il faut être accroché pour prendre des actions quand on est un particulier. Sur longue durée peut être, en se diversifiant, en acceptant le risque, toujours la même chanson mais qui gagne vraiment?

Les solutions pour protéger son épargne, Frexit ou non et surtout en période de crise?

- En premier, j’audite mon patrimoine : je regarde les frais de mes placements, leurs performances annuelles et si je ne suis pas trop sur un placement (exemple : tout sur l’assurance vie).

- En second, je regarde la fiscalité sur mes placements et je fais en sorte de la réduire avec les bonnes enveloppes fiscales

- Enfin, si je sors du financier : je fais en sorte d’éviter le minimum de taxation sur l’immobilier en achetant avec des locataires solvables sur du long terme avec un rendement stable et non « délirant ». Je ne crois pas aux vendeurs du 10% virtuel, cela n’existe pas ou pour une minorité car quand on fait les bons calculs avec une pression fiscale croissance dans un environnement d’instabilité en France, il faut bien tout évaluer!Pour tous les autres placements atypiques : art, chevaux, vins, groupement foncier, parking, cave… j’évite de rêver et de mettre plus de 10% de ce que j’ai dans de tels placements. Je fais en sorte de me garantir une sortie de ce placement en physique : par exemple, le vin, j’ai l’équivalent en bouteille. L’art : je l’ai chez moi et à 100% pas X% d’une oeuvre ainsi de suite. Je m’assure la liquidité sans jeu de mots!

Je fais donc preuve de bon sens et si je ne sais pas comme toujours, je vais voir un bon conseiller en gestion de patrimoine.