Quitter la France ne signifie pas tourner définitivement la page du fisc français. Dès qu’un revenu garde un lien avec l’Hexagone – loyer d’un appartement, dividendes d’une société, pension versée par un organisme français, plus-value immobilière – la France conserve, en principe, un droit d’imposer. La fiscalite des revenus de source francaise pour le non-resident est donc devenue un sujet stratégique pour les expatriés, les investisseurs étrangers et plus largement tous ceux qui conservent des intérêts économiques en France.

Dès 2026, les non-résidents doivent composer avec un cadre plus complexe : retenues à la source renforcées, résidence fiscale mieux définie, réforme du statut de loueur en meublé, hausse ciblée des prélèvements sociaux, et nouveaux projets de taxation des holdings patrimoniales. Maîtriser ces fondamentaux est désormais indispensable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

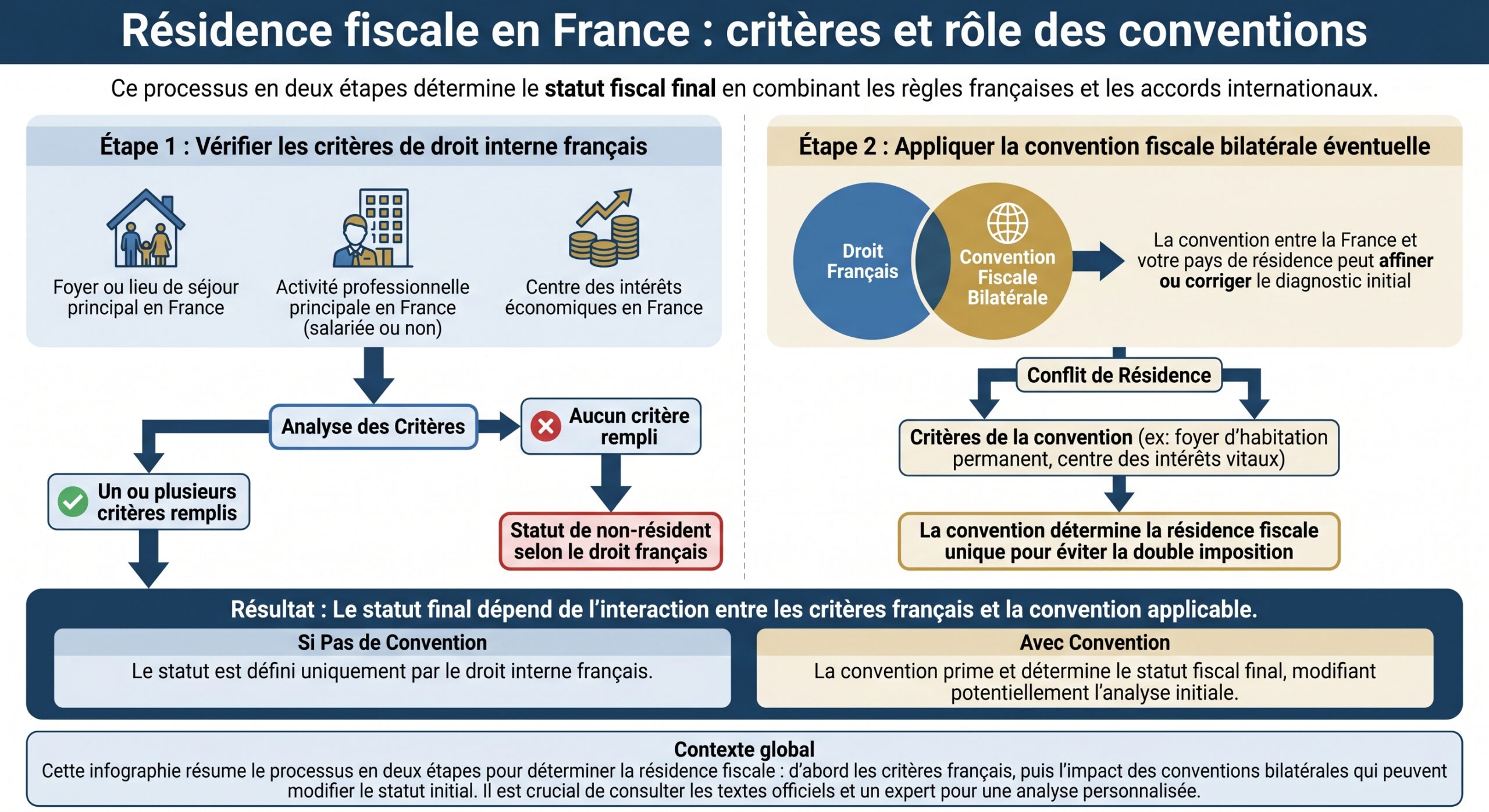

Être résident ou non-résident : un statut défini d’abord par la loi française, ensuite par les conventions

Avant d’aborder les règles de taxation, il faut clarifier un point clé : qui est, aux yeux du fisc français, non-résident ? La réponse se joue à deux niveaux.

En droit interne, l’article 4 B du Code général des impôts (CGI) définit la résidence fiscale française à partir de quatre critères alternatifs. Il suffit d’en remplir un seul pour être considéré résident : avoir son foyer (conjoint, enfants mineurs) en France, y séjourner plus de 183 jours par an, y exercer son activité professionnelle principale, ou y avoir le centre de ses intérêts économiques (investissements, principaux revenus, gestion de patrimoine).

Les conventions – signées avec plus de 120 États – contiennent leurs propres règles de « tie-breaker » en cas de double résidence : elles regardent d’abord où se trouve le logement permanent, puis le centre des intérêts vitaux (familiaux et économiques), ensuite le lieu de séjour habituel, puis, si nécessaire, la nationalité, voire un accord entre administrations. La hiérarchie des normes est très claire : la convention prime sur la loi française. Une loi récente est venue graver ce principe dans l’article 4 B lui‑même, confirmant qu’une personne qualifiée de résidente d’un autre État par une convention ne peut plus être traitée comme domiciliée en France, même si elle coche un des critères internes.

En tant que non-résident reconnu par convention, vous êtes imposable en France uniquement sur les revenus de source française listés à l’article 164 B du CGI, dont il faut cartographier le périmètre.

Ce que la France considère comme un « revenu de source française »

L’article 164 B énumère huit grandes catégories de revenus réputés français, même si le bénéficiaire vit à l’étranger. On y retrouve l’essentiel de ce qui intéresse un expatrié ou un investisseur étranger :

En pratique, cela signifie par exemple qu’un résident américain propriétaire d’un appartement à Paris devra déclarer en France ses loyers et la plus-value lors de la revente, qu’un retraité installé au Portugal percevant une pension d’un régime français restera imposable en France sur cette pension si la convention le prévoit, et qu’un investisseur belge touchant des dividendes d’une société française fera face à la retenue à la source française, sous plafond conventionnel.

Les conventions fiscales déterminent qui taxe quoi entre la France et l’État de résidence. La France impose les revenus immobiliers, peut partager les dividendes, et cède souvent les intérêts ou salaires de courte durée. Si un revenu est attribué à la France par une convention, l’article 165 bis du CGI le rend taxable même en cas d’exonération prévue par le CGI.

Une mécanique d’imposition spécifique : barème progressif, mais taux minimum pour les non-résidents

Théoriquement, les non-résidents sont soumis au barème progressif de l’impôt sur le revenu, comme les résidents. Mais l’article 197 A CGI introduit un verrou : un taux d’imposition minimum de 20 % sur la fraction de revenu net imposable jusqu’à la limite de la deuxième tranche, et 30 % au‑delà, pour les revenus 2025 par exemple à partir d’environ 29 500 € de revenu net.

Concrètement, pour la fiscalite des revenus de source francaise pour le non-resident, cela signifie que les premières tranches à 0 % ou 11 % du barème ne jouent pas, sauf exception, et que vos revenus français subissent une taxation plancher.

Un non‑résident percevant 20 000 € de loyers nets en France, sans autres revenus mondiaux, serait imposé mécaniquement à 20 %, tandis qu’un résident serait dans une tranche inférieure après quotient familial. Ce biais peut être partiellement corrigé via le mécanisme du taux moyen mondial.

Le « taux moyen mondial » : une soupape pour ceux dont le revenu global est modeste

L’article 197 A permet au non‑résident de demander l’application d’un taux calculé sur l’ensemble de ses revenus mondiaux, qui sera ensuite appliqué uniquement à ses revenus français. L’administration calcule alors un impôt « théorique » en traitant le foyer comme résident : elle prend tous les revenus, français et étrangers, applique le barème, divise l’impôt théorique par le revenu total, obtient ainsi un taux moyen, et ne retient ce taux que si celui‑ci est inférieur aux 20 % / 30 % minimum.

Cette option permet aux foyers modestes ou avec plusieurs enfants, comme un couple non‑résident ayant 50 000 € de revenus mondiaux et trois parts de quotient familial, d’obtenir un taux moyen inférieur à 20 % appliqué uniquement aux revenus français. En contrepartie, une transparence totale est requise : déclarez l’ensemble des revenus étrangers, même non imposables en France par convention.

La logique est celle du mécanisme d’« exonération avec progressivité », bien connu en fiscalité internationale : l’État de résidence tient compte de revenus exonérés pour fixer le taux applicable aux autres revenus, sans les taxer eux-mêmes.

Les grandes familles de revenus de source française et leur traitement

La fiscalite des revenus de source francaise pour le non-resident recouvre des situations très différentes selon la nature du revenu. Le diable se niche ici dans les détails.

Salaires, pensions, rentes : une retenue à la source spécifique aux non-résidents

Les salaires versés pour une activité exercée en France, les pensions privées et la plupart des rentes viagères de source française subissent une retenue à la source « non‑résident » (RAS NR), prévue par l’article 182 A CGI, prélevée directement par l’employeur ou la caisse de retraite.

Cette retenue fonctionne sur une grille en trois tranches. Pour les revenus 2026, les seuils annuels sont, hors DOM :

| Tranche RAS NR 2026 | Revenus annuels imposables | Taux de retenue |

|---|---|---|

| 1ère tranche | Jusqu’à 17 275 € | 0 % |

| 2e tranche | 17 275 € à 50 112 € | 12 % |

| 3e tranche | Au‑delà de 50 112 € | 20 % |

Ces seuils sont convertis en plafonds mensuels, hebdomadaires ou journaliers pour la paie. Dans les départements d’outre‑mer, les deux derniers taux sont abaissés à 8 % et 14,4 %.

Une particularité essentielle : la tranche à 12 % est en grande partie libératoire jusqu’à un certain niveau ; au‑delà, la retenue vient en acompte imputable sur l’impôt final calculé au barème (avec, pour mémoire, le fameux plancher à 20 % / 30 %). Même si la retenue est opérée, le non‑résident doit déposer une déclaration annuelle : la RAS NR n’épuise donc pas la relation avec le fisc.

Revenus immobiliers : la France taxe là où se trouve la pierre

Sur l’immobilier, la règle internationale est simple : l’État de situation de l’immeuble est prioritaire. Un non‑résident propriétaire en France doit donc s’habituer à trois étages de fiscalité : impôt sur le revenu ou BIC, prélèvements sociaux, et fiscalité locale (taxe foncière, taxe d’habitation sur résidences secondaires).

Location nue : revenus fonciers, micro-foncier ou régime réel

Les loyers d’une location vide relèvent des revenus fonciers. Deux régimes coexistent : le micro‑foncier, si les loyers bruts n’excèdent pas 15 000 € par an, qui applique un abattement forfaitaire de 30 %, et le régime réel, obligatoire au‑delà ou sur option, qui permet de déduire les charges réelles (intérêts d’emprunt, travaux, taxe foncière, frais de gestion…).

Pour un non-résident, le résultat net est soumis au même barème que pour un résident, avec un taux minimum de 20 % ou 30 % selon les cas, et s’ajoutent les prélèvements sociaux.

Ces prélèvements varient fortement selon le pays d’affiliation à la sécurité sociale :

| Situation du bailleur non‑résident | Prélèvements sociaux sur loyers nues |

|---|---|

| Affilié à un régime de l’UE/EEE/Suisse/UK | 7,5 % (prélèvement de solidarité) |

| Affilié hors UE/EEE/Suisse/UK | 17,2 % (CSG + CRDS + solidarité) |

Cette discrimination résulte des arrêts de la Cour de justice de l’UE : il est interdit de soumettre les affiliés à un régime européen à des contributions finançant directement la protection sociale française. À l’inverse, un résident d’un État tiers (États‑Unis, Canada, Émirats, Singapour…) supporte la panoplie complète.

Location meublée : BIC, LMNP, LMP… et réforme 2026 pour les expatriés

La location meublée est fiscalement assimilée à une activité commerciale : les revenus sont imposés dans la catégorie des BIC. Là encore, deux régimes coexistent :

– le micro‑BIC, avec un abattement forfaitaire de 50 % sur les loyers bruts (seuil générique autour de 77 700 €) ;

– le régime réel, très utilisé en pratique, qui autorise l’amortissement du bien et du mobilier, permettant souvent de neutraliser le résultat imposable pendant de nombreuses années.

Le statut du bailleur – LMNP (non professionnel) ou LMP (professionnel) – dépend de deux conditions cumulatives : dépasser 23 000 € de recettes annuelles en meublé et percevoir, via cette activité, plus de revenus que l’ensemble des autres revenus professionnels du foyer.

Pour les non‑résidents, cette seconde condition a été profondément réécrite par la loi de finances 2026. Jusqu’à présent, la comparaison ne portait que sur les revenus professionnels imposables en France : un expatrié dont l’unique revenu français était du meublé dépassant 23 000 € basculait mécaniquement en LMP, quand bien même il percevait un salaire confortable dans son pays d’accueil.

Désormais, la règle impose de comparer les recettes de meublé aux revenus professionnels de même nature soumis à un impôt équivalent dans l’État de résidence. Résultat : pour de nombreux non‑résidents, le statut LMNP est sécurisé, avec plusieurs effets majeurs :

Les plus-values sur les locations meublées non professionnelles sont totalement exonérées d’impôt après 22 ans de détention.

Pour un investisseur expatrié qui n’a pas besoin de revenus immédiats mais cherche à capitaliser, le LMNP réel reste un outil extrêmement puissant, à condition d’être géré rigoureusement (comptabilité, formulaires BIC spécifiques).

Plus-values immobilières : 19 % d’IR, prélèvements sociaux, abattements dans le temps

Lors de la cession d’un bien immobilier situé en France, un non‑résident est imposé sur la plus‑value selon un schéma à deux étages :

– 19 % d’impôt sur la plus‑value nette (après abattements pour durée de détention) ;

– des prélèvements sociaux, au taux de 17,2 % pour la plupart des non‑résidents, ou 7,5 % pour ceux affiliés à un régime UE/EEE/Suisse/UK.

Le poids total peut donc atteindre 36,2 % pour un investisseur américain, contre 26,5 % pour un retraité belge affilié à la sécurité sociale belge.

Les abattements pour durée de détention sont identiques à ceux des résidents : ils conduisent à une exonération totale de l’impôt au bout de 22 ans, et totale des prélèvements sociaux au bout de 30 ans. Entre 22 et 30 ans, seule la couche sociale subsiste.

Certaines exonérations spécifiques existent pour les non‑résidents : cession de l’ancienne résidence principale dans l’année du départ, ou exonération plafonnée (notamment 150 000 € de plus‑value par cédant dans des conditions strictes pour d’anciens résidents européens). Ces niches demeurent techniques et requièrent une lecture attentive des textes.

Revenus mobiliers : dividendes, intérêts, assurance‑vie

Le chapitre des revenus mobiliers illustre parfaitement la combinaison de droit interne, de conventions et de mécanismes de crédit d’impôt.

Dividendes : flat tax et nouvelle retenue à 12,8 %

Les dividendes versés par des sociétés françaises à des non‑résidents sont considérés comme de source française. En l’absence de convention, ils supportent une retenue à la source dont le taux de droit interne est aujourd’hui calé sur la composante « impôt sur le revenu » de la flat tax, soit 12,8 %. À cela s’ajoutent, pour un non‑résident affilié hors UE/EEE/Suisse, des prélèvements sociaux pouvant porter la taxation globale à 30 %.

La plupart des conventions fiscales limitent la retenue à la source sur dividendes entre 0 % et 15 %, avec un crédit d’impôt dans l’État de résidence. Jusqu’à fin 2025, les établissements français pouvaient appliquer directement le taux réduit prévu par la convention. Depuis le 1er janvier 2026, la retenue par défaut est de 12,8 %, même si la convention prévoit 0 %, et le bénéficiaire doit demander le remboursement du trop-perçu en prouvant sa résidence fiscale et son statut de bénéficiaire effectif.

Le dispositif, inscrit dans l’article 119 bis A CGI via la loi de finances 2025, génère un coût de trésorerie non négligeable pour les expatriés et renforce l’importance d’une gestion active de leurs flux de dividendes.

Intérêts et autres placements

Les intérêts de certains titres de créance ou comptes sont, en principe, exonérés d’impôt en France pour les non‑résidents, sauf dérogation expresse. Là encore, les conventions modulent finement la répartition des droits d’imposer. Dans de nombreux cas, l’État de résidence conserve l’exclusivité, ce qui permet à l’expatrié de ne supporter aucune fiscalité française sur ses revenus d’obligations françaises.

Les plus‑values de cession de titres (hors sociétés à prépondérance immobilière ou participations substantielles) sont en général exonérées en France pour les non‑résidents, dès lors qu’ils ne détiennent pas 25 % ou plus du capital de la société vendue.

Assurance-vie : retenue selon la durée du contrat

En l’absence de demande expresse pour appliquer une convention plus favorable, les gains réalisés lors d’un rachat d’assurance‑vie par un non‑résident supportent un prélèvement à la source dont le taux dépend de l’âge du contrat (historiquement 35 %, 15 %, puis 7,5 % selon la durée de détention). Point important : ces produits ne supportent pas les prélèvements sociaux pour les non‑résidents, ce qui peut constituer un atout comparatif par rapport à un résident.

Conventions fiscales et élimination des doubles impositions : un jeu d’équilibres

La France a conclu des conventions avec plus de 120 États, l’objectif central étant d’éviter que le même revenu soit imposé deux fois juridiquement. Pour la fiscalite des revenus de source francaise pour le non-resident, cela se traduit par deux types de mécanismes principaux dans l’État de résidence :

L’État de résidence utilise soit la méthode du crédit d’impôt (imposition du revenu avec crédit pour l’impôt payé en France), soit celle de l’exonération avec progressivité (exonération du revenu de source étrangère, mais prise en compte pour le taux applicable aux autres revenus).

En parallèle, chaque convention fixe des règles de priorité selon la nature de revenu : l’État de situation de l’immeuble pour les loyers, partage pour les dividendes, État de résidence (généralement) pour les intérêts, règles spéciales pour les pensions (distinguant souvent régimes publics et privés), etc.

Pour bénéficier des stipulations conventionnelles, le non‑résident doit, en pratique, les invoquer dans ses déclarations françaises et fournir – lorsque c’est demandé – une attestation de résidence fiscale délivrée par l’administration de son pays de résidence. À défaut, l’administration française appliquera mécaniquement ses taux de droit interne (par exemple, le taux minimum de 30 % au‑delà d’un certain seuil).

Obligations déclaratives : ce que doit faire un non-résident chaque année

Un non‑résident qui perçoit des revenus de source française doit déposer chaque année une déclaration auprès du Service des impôts des particuliers non‑résidents (SIPNR), basé à Noisy‑le‑Grand, ou via le portail en ligne impots.gouv.fr.

Les formulaires clés sont :

Déclarations à souscrire selon votre situation de revenus fonciers ou professionnels en France.

Formulaire n° 2042‑NR, obligatoire pour déclarer l’ensemble des revenus de source française.

Formulaire n° 2044, pour détailler les revenus fonciers soumis au régime réel.

Formulaires 2031, 2033 et suivants pour les locations meublées au réel (LMNP / LMP).

Formulaire n° 2047, si vous optez pour le taux moyen en incluant vos revenus mondiaux.

Formulaire 2042‑IFI, si la valeur nette de vos biens immobiliers en France excède 1,3 million d’euros.

Le calendrier des non‑résidents suit celui des résidents : ouverture de la campagne de déclaration au printemps, échéance unique pour l’ensemble des non‑résidents, quel que soit leur pays. La télédéclaration est devenue la norme, avec préremplissage de certaines données (état civil, salaires connus, retenues à la source) et calcul automatique du montant dû.

Le non-résident possédant un bien en France doit remplir le questionnaire d’occupation des logements via le service « Gérer mes biens immobiliers » pour que l’administration calcule la taxe d’habitation résiduelle et la taxe foncière.

En cas de départ de France en cours d’année, la règle du « double millésime » s’applique : une première déclaration (formulaire 2042 classique) pour la période où l’on était résident, incluant les revenus mondiaux, et une seconde (2042‑NR) pour la période suivant le départ, limitée aux revenus de source française.

Fiscalité locale, IFI, contrôles : ce que la France continue à voir, même à distance

Être non‑résident n’exonère pas des taxes locales. Un propriétaire expatrié reste redevable de la taxe foncière sur les biens situés en France, calculée comme pour un résident à partir de la valeur locative cadastrale. La taxe d’habitation sur la résidence principale a été supprimée, mais subsiste sur les résidences secondaires, avec une marge de majoration pouvant atteindre 60 % dans certaines communes en zone tendue – c’est le cas à Paris, où un appartement utilisé comme pied‑à‑terre peut générer plusieurs milliers d’euros de taxe d’habitation chaque année.

L’impôt sur la fortune immobilière (IFI) concerne les non‑résidents possédant un patrimoine immobilier net en France supérieur à 1,3 million d’euros. Seuls les actifs immobiliers français sont imposés : logements, terrains, parts de sociétés immobilières et quote‑part immobilière de certains véhicules collectifs.

Sur le volet du contrôle, la donne a profondément changé avec l’échange automatique d’informations bancaires et fiscales entre États. La France reçoit désormais chaque année des données sur les comptes financiers détenus à l’étranger par des personnes fiscalement liées à la France. Un non‑résident qui, par exemple, redeviendrait résident sans déclarer ses comptes ou revenus étrangers s’expose à des pénalités lourdes : 1 500 € par compte non déclaré, pouvant grimper à 10 000 € si le compte est ouvert dans une juridiction non coopérative.

Vers un environnement plus contraignant pour les hauts revenus mobiles

Au‑delà de la fiscalite des revenus de source francaise pour le non-resident au sens strict, plusieurs dispositifs récents traduisent une volonté politique de mieux encadrer les mobilités internationales des contribuables fortunés.

L’exit tax réformée s’applique aux contribuables détenant plus de 800 000 € de titres ou une participation majoritaire, avec un sursis de paiement et une extinction possible sous 2 ou 5 ans. Le projet de retour à une surveillance de 15 ans a été abandonné, mais l’idée d’un suivi de long terme des exilés fiscaux persiste.

Parallèlement, un mécanisme de « contribution différentielle sur les hauts revenus » (CDHR) instaure un plancher global d’imposition pour les foyers dont le revenu fiscal de référence dépasse 250 000 € (célibataire) ou 500 000 € (couple). La loi de finances 2026 précise désormais son application l’année du départ à l’étranger : les revenus disponibles jusqu’à la date de départ, ainsi que certains bénéfices acquis mais non encore imposés, entrent dans l’assiette, afin d’éviter toute optimisation par décalage de revenus.

Un impôt temporaire de 10 ans est envisagé pour d’anciens résidents français très aisés installés dans des pays à faible fiscalité. Il s’applique sous conditions de revenus élevés (plusieurs fois le plafond annuel de la Sécurité sociale), de durée de résidence passée en France et d’écart de pression fiscale. Un crédit d’impôt évite la double imposition.

Ces dispositifs restent, pour l’instant, aux frontières de la fiscalité des revenus de source française, mais ils envoient un signal clair : la France n’entend plus considérer la non‑résidence comme un angle mort de son système fiscal.

Maîtriser sa fiscalité de non‑résident : quelques lignes de force

Face à cette architecture dense, plusieurs lignes de force se dégagent pour quiconque perçoit des revenus français en vivant à l’étranger.

D’abord, la qualité de la documentation est essentielle : attestation de résidence fiscale étrangère pour faire jouer les conventions, justificatifs d’affiliation sociale pour bénéficier des taux réduits de prélèvements sociaux, preuves de durée de détention ou d’affectation du bien pour les exonérations de plus‑values.

Pour un non-résident, les choix de structure (nue propriété/usufruit, location nue ou meublée, détention directe ou via société) sont stratégiques. Louer un même bien, comme un appartement parisien, peut produire des résultats fiscaux très différents selon qu’on opte pour le LMNP au réel, le LMP ou le micro-foncier.

Enfin, il ne faut jamais perdre de vue que la fiscalite des revenus de source francaise pour le non-resident ne se lit pas en vase clos : chaque décision doit être évaluée à la lumière des règles du pays de résidence, du traitement des crédits d’impôt, et des effets sur la situation globale du foyer (par exemple, la prise en compte des revenus français pour calculer un taux effectif étranger).

Pour éviter que la France devienne une source fiscale coûteuse après un départ, les expatriés et investisseurs doivent piloter leur stratégie face aux taux minimum, retenues de 12,8% sur dividendes, prélèvements sociaux différenciés et contraintes sur les mobilités internationales.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.