Investir en Nouvelle-Zelande attire de plus en plus d’étrangers, qu’il s’agisse d’acheter un immeuble de bureaux, une exploitation forestière, un portefeuille de start-up tech ou, pour certains profils bien précis, une résidence de très haut de gamme. Le pays combine un cadre juridique sophistiqué pour filtrer les capitaux étrangers et un marché immobilier et financier qui reste, malgré les corrections, structurellement attractif.

Avant d’investir un dollar néo-zélandais, comprenez que le pays accueille les investissements productifs mais se méfie de la spéculation sur le foncier résidentiel. Les règles d’« overseas investment » déterminent votre positionnement sur le marché, les actifs accessibles, les délais d’examen, la fiscalité et la liquidité de votre investissement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cadre très spécifique pour les investisseurs étrangers

Le cœur de la régulation s’appelle l’Overseas Investment Act 2005 (OIA). Cette loi, complétée par plusieurs réformes récentes, encadre trois grands types d’opérations quand elles impliquent un « overseas person » : l’acquisition de sensitive land, de significant business assets et de fishing quota.

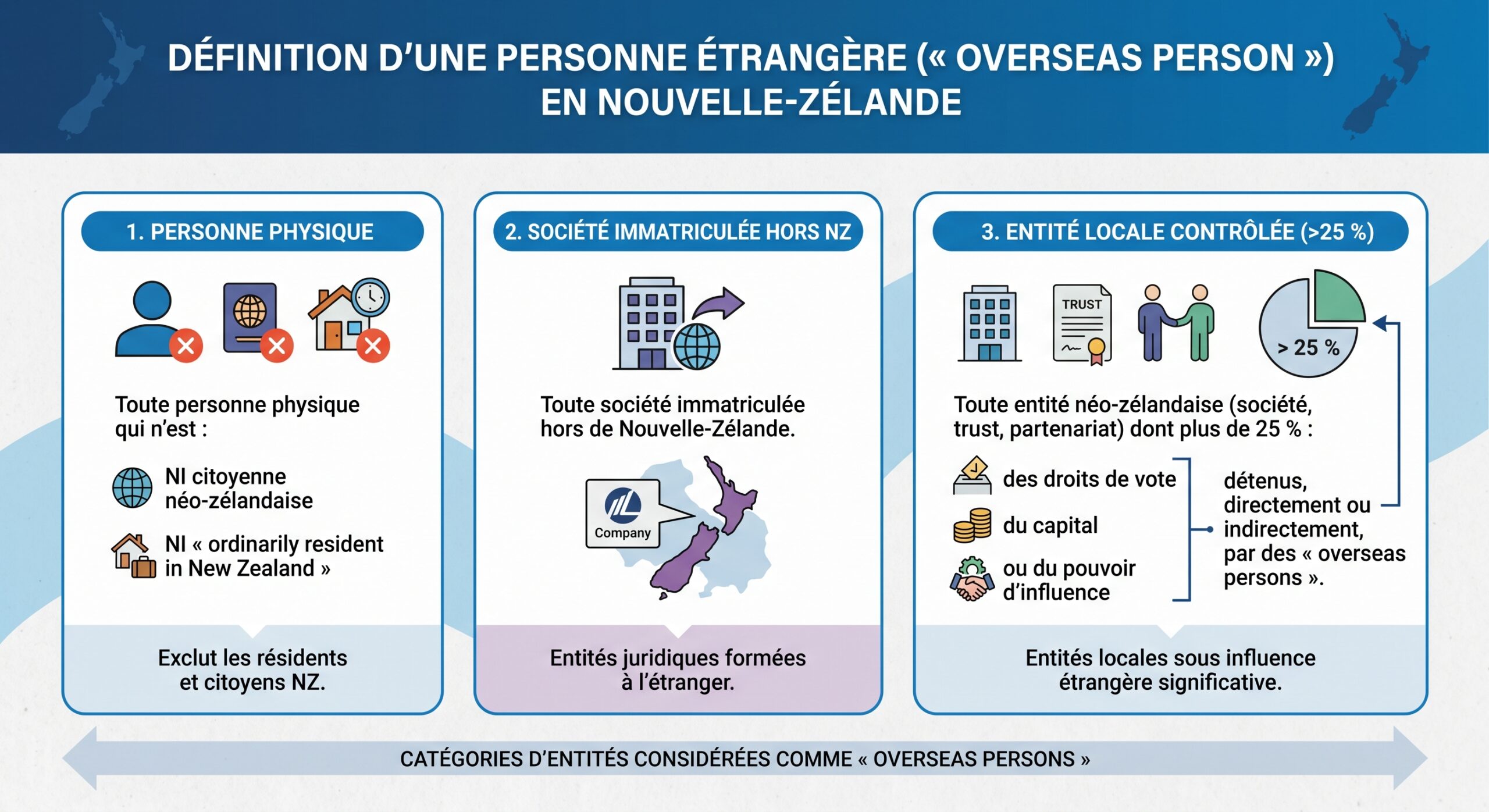

Qui est considéré comme « overseas person » ?

Le concept est beaucoup plus large que le simple étranger non-résident. Est considéré comme overseas person :

Autrement dit, monter une company ou un trust en Nouvelle-Zelande ne permet pas, en soi, de contourner les règles : si 25 % ou plus du contrôle réel reste étranger, l’entité est traitée comme overseas person.

La notion de « ordinarily resident » est, elle aussi, très stricte : il faut détenir un visa de résidence, avoir vécu au moins 12 mois dans le pays, être physiquement présent au moins 183 jours durant cette période et être fiscalement résident.

Rôle de l’Overseas Investment Office (OIO)

L’application de l’OIA est confiée à l’Overseas Investment Office, rattaché à Land Information New Zealand (Toitū Te Whenua). L’OIO :

Analyse et contrôle des demandes de consentement pour les actifs sensibles en Nouvelle-Zélande

Applique le test d’investisseur, le test de bénéfice pour la NZ et le National Interest Test consolidé.

Peut imposer des conditions : création d’emplois locaux, maintien d’usage forestier, contraintes environnementales, etc.

Saisit le ministre des Finances en cas de risque pour la sécurité nationale ou d’implication d’un État étranger.

Depuis 2026, une lettre de directive ministérielle encadre précisément la façon dont l’OIO doit interpréter la loi, avec un mot d’ordre : accélérer les décisions sur les dossiers jugés à faible risque, sans affaiblir la protection des actifs jugés stratégiques.

Sensitive land, business assets, SIB : comment fonctionne le filtrage ?

Pour un investisseur étranger, la première question est toujours la même : ai‑je besoin d’un consentement OIO ? La réponse dépend à la fois de la nature de l’actif, de son montant et de votre pourcentage de contrôle.

Sensitive land : foncier rural, zones côtières, résidentiel

La catégorie de sensitive land est très large. Elle englobe notamment :

– tout non-urban land de plus de 5 hectares, y compris les terres agricoles ;

– des zones côtières, le foreshore et les fonds marins, des réserves, des sites historiques, certaines îles ;

– tout terrain classé résidentiel ou lifestyle sur le District Valuation Roll – ce qui signifie que, depuis la réforme de 2018, l’ensemble du foncier résidentiel est juridiquement « sensible ».

Au sein de cette catégorie, plusieurs sous-types imposent des tests plus exigeants :

Les terres agricoles (farm land) nécessitent une mise en vente ouverte de 30 jours ouvrables pour les acheteurs locaux et la preuve d’un bénéfice substantiel pour le pays. Pour les terres forestières (forestry land), l’acquisition de plus de 5 hectares ou de droits de coupe au-delà d’un seuil annuel est soumis à consentement, avec des règles de replantation et d’usage à respecter.

Pour la plupart des terres sensibles (hors résidentiel pur, terres agricoles et quotas de pêche), la réforme de 2026 a fusionné les anciens tests dans un National Interest Test unique, appliqué selon une grille de risque à trois niveaux.

Significant business assets : le seuil des 100 millions NZD

Côté corporate, l’OIA s’applique à toute acquisition par un overseas person :

– de plus de 25 % d’une entreprise, ou

– qui fait passer une participation déjà supérieure à 25 % au‑delà de seuils de contrôle clés (50 %, 75 %, 100 %)

dès lors que :

– la part néo-zélandaise de la transaction, ou

– la valeur des actifs néo-zélandais concernés, ou

– les dépenses prévues pour établir une nouvelle activité

dépassent 100 millions de dollars néo-zélandais.

Des seuils supérieurs s’appliquent à certains investisseurs issus de pays partenaires (Australie, UE, États couverts par des accords de libre-échange), mais ils ne concernent que les significant business assets, pas les terres sensibles.

Entreprises stratégiques (SIB) et « call-in powers »

Même lorsqu’une opération ne porte ni sur des terres sensibles ni sur des actifs dépassant 100 millions NZD, elle peut être rattrapée par les pouvoirs dits de « call-in » du gouvernement.

Sont visés les investissements dans des Strategically Important Businesses (SIB), c’est‑à‑dire des entreprises impliquées dans :

Dans ces cas, la notification est parfois obligatoire, et le ministre peut interdire ou conditionner la transaction même si elle ne franchit aucun seuil financier.

Un National Interest Test à trois étages

Depuis mars 2026, la plupart des dossiers passent par un même canevas :

1. Évaluation initiale du risque (Stage 1) L’OIO dispose de 15 jours ouvrables (avec pour objectif 5 jours dans 80 % des cas) pour décider si l’investissement soulève un risque significatif. S’il n’en identifie pas, le consentement est accordé rapidement.

2. National interest assessment (Stage 2) Si un risque potentiel est détecté (nature de l’actif, implication d’un État étranger, concentration de pouvoir de marché, etc.), l’OIO mène une analyse plus poussée, jusqu’à 55 jours ouvrables.

3. Décision ministérielle (Stage 3) En dernier ressort, le ministre des Finances peut considérer que l’investissement serait contraire à l’intérêt national et refuser le consentement. Cette arme est présentée comme exceptionnelle.

Pour les acquisitions de farm land, de residential land et de quotas de pêche, ce schéma coexiste avec des tests sectoriels spécifiques, plus exigeants sur le plan des bénéfices attendus pour la Nouvelle-Zélande.

Acheter un bien résidentiel : un parcours très verrouillé

C’est l’aspect le plus médiatisé de la politique néo-zélandaise : la quasi‑interdiction pour un étranger d’acheter une maison. Depuis 2018, la plupart des non‑résidents ne peuvent plus acquérir de logement existant.

Qui peut acheter sans restriction ?

Trois groupes échappent totalement à la règle du consentement pour les biens résidentiels « simples » (non autrement sensibles) :

– les citoyens néo-zélandais, quel que soit leur lieu de résidence ;

– les détenteurs d’un visa de résidence classés « ordinarily resident » ;

– les citoyens australiens et singapouriens, en vertu des accords de libre-échange, dès lors que le bien est classé « residential » ou « lifestyle » et n’est pas sensible à un autre titre.

Dans un couple, il suffit qu’un seul des partenaires remplisse ces critères pour acheter un bien qualifié de relationship property sans que l’autre ait à solliciter un consentement.

Acheter avec un visa de résidence sans être « ordinarily resident »

Un résident non encore « ordinarily resident » (y compris certains Australiens et Singapouriens) peut obtenir l’autorisation d’acheter ou de construire une seule maison destinée à être sa résidence principale.

Conditions typiques :

Avant de s’engager, il faut solliciter un consentement ou une pré‑approbation valable un an. Après l’acquisition, le bien doit être occupé dans les trois mois. Il est obligatoire de résider physiquement en Nouvelle-Zélande plus de 183 jours par an durant toute la période d’application. Enfin, le statut de résident doit être maintenu (ou, pour les Australiens et Singapouriens, celui de citoyen ou résident permanent).

Les frais administratifs restent significatifs : environ 2 040 NZD pour un bien résidentiel non autrement sensible, 16 900 NZD si le terrain est à la fois résidentiel et sensible (par exemple, en bord de mer ou au voisinage d’une zone de conservation).

Ceux qui ne peuvent quasiment jamais acheter

Ne peuvent, en pratique, pas acheter de résidence :

– les titulaires de visas temporaires (travail, études, visas de passage, etc.) ;

– les personnes sans visa ;

– les sociétés ou trusts contrôlés à 25 % ou plus par des overseas persons, sauf s’ils se qualifient dans une des exceptions (développement de logements, usage non résidentiel, etc.).

Une voie d’exception existe, mais elle est décrite par l’administration elle‑même comme très difficile à obtenir : il s’agit du discretionary exemption pour une opération unique, accordé au cas par cas.

L’exception ciblée des investisseurs fortunés

Dernier élément clef : le gouvernement a ouvert une brèche très contrôlée pour certains détenteurs de visas d’investisseurs. Depuis fin 2025, les titulaires d’un Active Investor Plus Visa, mais aussi d’anciens visas Investor 1 et 2, peuvent demander à acheter ou faire construire un logement d’une valeur minimale de 5 millions NZD.

Principales règles :

– le bien doit être résidentiel ou lifestyle, non autrement sensible (pas de grande propriété rurale, pas d’îlot protégé, etc.) ;

– l’opération nécessite toujours un consentement OIO, mais l’instruction doit être très rapide (objectif : 5 jours ouvrables) ;

– le bien ne compte pas dans le quota d’investissement exigé par le visa, c’est un « plus » à usage personnel ;

– l’investisseur ne peut détenir qu’un seul bien sous ce régime à un instant donné : pour en acquérir un second, il faut vendre le premier.

Dans les faits, ce dispositif ne concerne qu’une fraction infime du parc résidentiel (moins de 1 % des logements dépassent ce seuil de 5 millions NZD), ce qui répond à la volonté politique de protéger le marché « ordinaire » tout en rendant le pays plus attractif pour quelques profils très capitalisés.

Foncier agricole, forêts et carbone : des opportunités très encadrées

Au-delà de la résidence, la Nouvelle-Zelande reste un grand pays agricole et forestier, avec un secteur du bois particulièrement internationalisé. Plus de 70 % des forêts plantées seraient sous une forme ou une autre de propriété étrangère, même si le sol reste parfois local.

Acheter des terres agricoles

Les terres agricoles (farm land) sont parmi les actifs les plus sensibles :

– obligation d’annoncer la vente sur le marché local pendant 30 jours ouvrables avant de signer avec un overseas person ;

– application d’un farmland benefit test qui exige de démontrer des bénéfices « substantiels » pour l’économie néo-zélandaise, bien au‑delà du simple maintien de l’activité :

– augmentation de la productivité ou des exportations,

– création d’emplois de qualité,

– amélioration des infrastructures,

– participation accrue de Néo‑Zélandais dans la gouvernance ;

– délai d’examen plus long : jusqu’à 100 jours ouvrables.

Depuis 2022, les investisseurs étrangers ne peuvent plus transformer facilement des terres agricoles en forêts de production via des procédures allégées, suite au renforcement des règles par le législateur.

Forêts de production et droits forestiers

Le secteur forestier bénéficie d’un régime spécifique car il est au cœur de la stratégie carbone du pays (ETS, Emissions Trading Scheme) :

– les investissements peuvent prendre la forme de propriété en pleine terre (freehold), de baux de long terme, ou de forestry rights (droits d’établir, d’entretenir et de récolter une forêt sur le terrain d’autrui) ;

– l’acquisition ou la location de plus de 5 hectares de terres déjà plantées, ou destinées à la sylviculture, par un overseas person nécessite en général un consentement ;

– les forestry rights au-delà d’un certain seuil annuel (par exemple plus de 1 000 hectares de droits acquis en une année civile) sont également soumis à screening, avec des exemptions pour les droits de courte durée ou de faible surface.

La réforme de 2026 intègre les projets forestiers dans le National Interest Test, avec des conditions standardisées : replantation obligatoire, maintien de la vocation forestière, transparence sur la gestion et le débouché du bois.

Lien clé avec la politique climatique : pour s’enregistrer dans l’ETS et percevoir des New Zealand Units (NZU), l’investisseur doit détenir un intérêt suffisamment solide dans le terrain (freehold, bail de plus de 10 ans, forestry right éligible). Chaque NZU correspond à une tonne de CO₂ et peut être revendue sur le marché, ce qui crée des revenus additionnels pour les projets, notamment de forêt permanente.

Là encore, l’État garde un contrôle macro : il envisage, par exemple, un plafond national annuel (15 000 hectares) pour de nouvelles forêts exotiques inscrites dans l’ETS sur certaines terres agricoles classées LUC 6, afin d’éviter une conversion massive et non maîtrisée des pâturages.

Marché immobilier : où en est la Nouvelle-Zelande ?

Comprendre la conjoncture immobilière locale est aussi important que de maîtriser le droit. Après un boom spectaculaire dans les années 2010, suivi d’un recul marqué dans la première moitié des années 2020, le marché se trouve aujourd’hui dans une phase de normalisation prudente.

Résidentiel : d’un boom à un plateau prolongé

Plusieurs indicateurs convergent :

– sur trois ans environ, les prix résidentiels se sont globalement stagnés, avec des corrections impressionnantes dans certaines villes comme Wellington (baisse de plus de 20 % par rapport au pic) ;

– les pertes à la revente, quasi inexistantes lors du boom (environ 1 % des transactions), atteignent désormais jusqu’à 20 % des reventes à perte dans des marchés comme Auckland ou Wellington ;

– le délai médian de vente tourne autour de 45 jours, au‑dessus de la moyenne de long terme (~40 jours), signe d’un marché plus équilibré, ni euphorique ni déprimé ;

– l’inventaire de biens à vendre est proche d’un plus haut sur dix ans, conséquence d’un afflux de constructions neuves entre 2021 et 2023.

Un tableau permet de visualiser quelques chiffres récents évoqués dans les analyses de marché :

| Indicateur (marché résidentiel) | Valeur indicative |

|---|---|

| Variation prix sur 3 mois (dernier relevé) | +0,8 % |

| Variation depuis le point bas (7 derniers mois) | +1,3 % |

| Part des reventes à perte (Auckland/Wellington) | ≈ 20 % |

| Délai médian de vente (Oct–Déc 2025) | 45 jours |

| Variation annuelle moyenne des loyers (national) | −2,4 % |

| Hausse annuelle des loyers à Queenstown/Central Otago | ≈ +12 % |

Les prévisions, elles, sont prudentes : beaucoup d’institutions tablent sur des hausses de prix modérées à moyen terme (ordre de 4 à 6 % par an à partir de 2027), après une phase encore hésitante en 2026, marquée selon certains scénarios par une légère baisse suivie d’une reprise.

Les facteurs en toile de fond :

– des taux hypothécaires qui ont cessé de grimper mais restent élevés en termes réels ;

– un stock de logements important à absorber, issu du boom des permis de construire de 2021–2023 ;

– une migration nette difficile à prévoir, avec des départs de Néo-Zélandais à des niveaux historiquement hauts et un durcissement de certaines politiques de visas ;

– une possible réforme fiscale sur les plus-values, qui plane comme un risque politique sur le moyen terme.

Pour un investisseur étranger, cette configuration signifie que la spéculation sur des hausses rapides de prix résidentiels n’est plus un scénario raisonnable. En revanche, des niches de marché, comme les locations haut de gamme dans les zones touristiques (Queenstown, Central Otago), continuent à afficher une dynamique solide sur les loyers.

Immobilier commercial : rendements en amélioration, mais sélectifs

Sur les bureaux, l’industriel et le retail, le tableau est plus contrasté mais globalement favorable aux investisseurs sélectifs capables de travailler sur le long terme.

Quelques tendances clés ressortent des données sectorielles :

– les rendements prime moyens (cap rates) ont commencé à se recomprimer légèrement après avoir fortement augmenté pendant la phase de hausse des taux.

– le spread entre le rendement prime et le taux swap 2 ans, tombé jusqu’à 115 points de base au plus bas, s’est élargi à près de 400 points de base, se rapprochant de sa moyenne de long terme – signal que les valorisations redeviennent raisonnables au regard du coût de l’argent ;

– les rendements totaux (combinaison loyers + variation de valeur) seraient passés d’environ 3,5 % en 2024 à près de 9,7 % en 2025, avec des projections au‑delà de 10 % à partir de 2026 pour les meilleures classes d’actifs.

Un second tableau illustre cette amélioration attendue :

| Indicateur (immobilier commercial prime) | 2024 | 2025 | 2026 (prévisions) |

|---|---|---|---|

| Rendement total moyen (toutes classes) | ≈ 3,5 % | ≈ 9,7 % | > 10 % |

| Rendement prime moyen fin d’année | n.d. | 6,53 % | 6,37 % (proj.) |

| Spread rendement prime / swap 2 ans | 115 bps (bas) | 400 bps | ≈ 300 bps (cible) |

Derrière ces moyennes se cachent des réalités très différentes :

La vacance des bureaux CBD, proche d’un pic dans certains segments, devrait se résorber à partir de 2027–2028, surtout à Auckland et Wellington, où l’offre additionnelle commencera à décroître. Les immeubles récents, bien notés sur le plan environnemental et proches des transports, sont très recherchés, contrairement au stock plus ancien confronté à des besoins de rénovation coûteux.

Pour un investisseur étranger qui obtient un consentement OIO pour des significant business assets ou du sensitive land à usage commercial, la clé n’est donc plus tant de savoir si le pays est attractif – il l’est – mais où et dans quels segments se positionner, en tenant compte de la qualité intrinsèque de l’actif et des tendances de long terme (décarbonation, télétravail, vieillissement, tourisme…).

Start-up, capital-risque et Active Investor Plus : l’autre visage de l’investissement

Au‑delà de l’immobilier, la Nouvelle-Zelande mise clairement sur une autre source de capitaux étrangers : les investisseurs actifs prêts à soutenir l’écosystème d’innovation local.

Un visa d’investisseur repensé

Le programme Active Investor Plus Visa (AIP) a remplacé les anciennes catégories Investor 1 et 2. Il s’agit d’un visa de résidence par investissement, mais dont la logique a été profondément revue :

– catégorie Growth : investissement minimal de 5 millions NZD, orienté vers des actifs risqués à fort potentiel (capital‑risque, private equity, investissements directs dans des entreprises néo-zélandaises, fonds de croissance approuvés) ; durée d’investissement minimale de 36 mois ;

– catégorie Balanced : ticket minimal de 10 millions NZD, autorisant un panier plus large incluant obligations (État, collectivités, entreprises), actions cotées, projets immobiliers de développement, dons philanthropiques, etc. ; période d’investissement de 60 mois.

Les règles ont été durcies : les placements purement passifs comme la détention de cash ou d’immobilier résidentiel pour usage propre ne comptent pas. L’objectif est d’attirer des profils capables de s’intégrer dans le tissu économique local en apportant réseaux, expertise et capitaux aux entreprises néo-zélandaises.

À la clé, un parcours vers la résidence permanente et, après plusieurs années supplémentaires, la citoyenneté, avec un niveau d’exigence de présence physique relativement modeste (21 jours sur 3 ans pour la catégorie Growth, 105 jours sur 5 ans pour Balanced).

Un écosystème d’investissement très structuré

Pour ces investisseurs, le pays offre un réseau étonnamment dense de fonds, incubateurs et réseaux d’angel investors, coordonné notamment par l’Angel Association New Zealand (AANZ). On compte :

Découvrez les principaux acteurs : réseaux d’anges régionaux, fonds thématiques et programmes d’accompagnement.

Enterprise Angels à Tauranga, Mainland Angel Investors dans le Sud, Angel HQ à Wellington, et d’autres antennes locales.

Investissements ciblés dans le climat, la deep‑tech, l’agritech, la biotech ou encore les jeux vidéo.

Programmes soutenus par Callaghan Innovation et les universités : Creative HQ, ThincLab, Outset Ventures, UniServices à Auckland.

Le modèle est très standardisé : les tours d’amorçage (pre‑seed, seed) lèvent typiquement 100 000 à 250 000 NZD, syndiqués entre plusieurs anges investissant chacun 10 000 à 100 000 NZD, via des structures nominatives ou des fonds. Les valorisations initiales se situent souvent entre 1 et 4 millions NZD, avec des horizons de sortie de 7 à 10 ans.

Pour un investisseur étranger qui cherche à diversifier son exposition à la Nouvelle-Zelande et à remplir ses obligations sous l’Active Investor Plus Visa, ces véhicules offrent un canal bien balisé, avec :

– une intermédiation professionnelle (gestionnaires de fonds agréés, reporting, due diligence) ;

– une compatibilité lisible avec les exigences du programme (certains fonds, comme EA Fund 4 d’Enterprise Angels, ont d’ailleurs été explicitement homologués comme « managed funds » éligibles).

Fiscalité : un environnement lisible mais à ne pas sous-estimer

Au-delà du droit de l’investissement, la Nouvelle-Zelande séduit par une fiscalité souvent jugée « propre » : pas de droits de succession, pas de taxe sur le patrimoine, pas de droits d’enregistrement type stamp duty sur les acquisitions immobilières, et pas de capital gains tax généralisée.

Résidents vs non-résidents : logique de source

Le système repose sur une distinction classique :

– les résidents fiscaux sont imposés sur leur revenu mondial ;

– les non‑résidents ne le sont que sur leur revenu de source néo-zélandaise.

On devient résident, en pratique, soit par présence physique (183 jours sur une période de 12 mois glissants), soit par établissement d’un « permanent place of abode ». Les sociétés sont résidentes si leur siège de direction ou de contrôle se trouve dans le pays.

Pour un investisseur étranger qui reste non‑résident, les flux typiques suivants seront imposés :

Dividendes : NRWT de 30% (souvent réduit à 15% par convention, voire 0% si crédits locaux). Intérêts : NRWT de 15% (possible substitution par AIL de 2% non créditable). Revenus locatifs : imposition progressive sur le revenu après déduction des charges, avec obligation de déclaration fiscale en Nouvelle-Zélande.

Les plus-values pures à la revente d’actifs (actions, parts de fonds, immobilier hors cas du bright-line test sur les principaux logements) ne sont, en règle générale, pas taxées, sauf si l’administration considère que le contribuable est un « trader » ou que l’intention de revente spéculative était présente à l’achat.

Résidence temporaire et exemption transitoire

Pour les nouveaux arrivants qui deviennent résidents, la Nouvelle-Zelande offre un régime très favorable : une exemption de 4 ans sur la plupart des revenus de source étrangère (hors salaires et revenus de services).

Ce statut de résident transitoire permet à son titulaire de séjourner temporairement dans le pays en attendant l’issue d’une demande de résidence permanente ou d’un autre changement de statut.

– s’applique à ceux qui n’ont pas été résidents fiscaux néo-zélandais dans les 10 années précédentes ;

– couvre notamment les revenus de portefeuilles internationaux soumis par ailleurs au régime des Foreign Investment Funds (FIF) ;

– ne se cumule pas avec les effets d’un départ et retour : la fenêtre de 4 ans est offerte une seule fois par vie fiscale.

Pour un investisseur qui s’installe en Nouvelle-Zelande pour piloter ses projets, cette niche peut représenter un avantage majeur, à condition d’anticiper la bascule au régime ordinaire à l’issue des quatre ans.

Pas de « sortie fiscale » à l’émigration

Autre particularité appréciée : lorsque qu’un résident quitte définitivement la Nouvelle-Zélande, il n’existe ni impôt de départ ni imposition fictive sur les plus-values latentes des portefeuilles. Seule persiste la taxation éventuelle sur les revenus effectivement de source néo-zélandaise (par exemple loyers, intérêts, dividendes locaux).

Stratégies pratiques pour un investisseur étranger

À partir de ce panorama, comment approcher concrètement un projet d’Investir en Nouvelle-Zelande ? Quelques lignes directrices émergent.

1. Ne pas sous-estimer la complexité réglementaire

L’un des messages constants des autorités est que l’investissement étranger est bienvenu, mais qu’il reste un privilège dès qu’il touche à des actifs jugés sensibles. Pour un acheteur étranger :

– l’assistance d’un avocat néo-zélandais rompu à l’OIA est quasiment indispensable ;

– il faut intégrer dans le calendrier plusieurs semaines, voire mois, d’instruction, selon la catégorie d’actif ;

– la structure de détention (détention directe, via société, via trust ou fonds) doit être pensée à la fois au regard de l’OIA et de la fiscalité.

2. Adapter sa thèse d’investissement aux réalités du marché

Sur l’immobilier, vouloir reproduire des stratégies gagnantes dans d’autres pays anglo‑saxons sans tenir compte des spécificités locales est une recette pour les mauvaises surprises. En pratique :

La spéculation sur le résidentiel haut de gamme existe encore mais est limitée pour les étrangers. L’accent est mis sur la location de qualité (bureaux prime, logistique, retail ciblé) avec des horizons de 7 à 10 ans, en misant sur une hausse des loyers et un resserrement des rendements. L’intégration des objectifs climatiques (efficacité énergétique, réserves forestières, participation à l’ETS) devient un facteur de valorisation clé.

3. Combiner immobilier productif et capital-risque

Beaucoup de stratégies sophistiquées en Europe ou aux États‑Unis appliquent la règle empirique « 70 % rendement locatif stable, 30 % projets à valeur ajoutée ». Transposée à la Nouvelle-Zelande, elle pourrait ressembler à :

– un noyau dur d’actifs générateurs de cash‑flow (logistique, parcs d’activités, éventuellement hôtels ou résidences seniors), financé partiellement à crédit ;

– un volant de participations dans des fonds de capital-risque ou des véhicules growth éligibles au visa Active Investor Plus, pour capter la croissance de l’écosystème tech local.

L’avantage, dans le contexte néo‑zélandais, est double :

– la partie venture répond souvent mieux aux exigences politiques de « bénéfice pour la Nouvelle-Zelande » que des positions purement foncières ;

– elle facilite l’accès aux visas d’investisseurs et aux passerelles de résidence, tout en offrant une diversification géographique réelle par rapport à des portefeuilles concentrés sur d’autres marchés.

4. Travailler la gouvernance et la conformité

Les autorités néo-zélandaises – l’OIO, mais aussi les banques et intermédiaires financiers – sont très attentives à la traçabilité des fonds et à la gouvernance :

– préparation de dossiers solides sur l’origine licite des capitaux (bilans, déclarations fiscales, actes de cession) ;

– transparence sur les structures en cascade (holding offshore, trusts, véhicules de co‑investissement) ;

– conformité aux obligations anti‑blanchiment et de KYC renforcé.

Une application bien préparée, documentée, avec un business case clair (objectifs, horizon, scénarios de sortie, impact économique et/ou environnemental) est généralement mieux reçue et traitée plus rapidement.

Conclusion : un marché ouvert, mais à ses conditions

Investir en Nouvelle-Zelande n’a rien d’un « far west » financier : c’est un marché sophistiqué, régulé, où l’État assume de maintenir un contrôle serré sur les terres agricoles, les logements et certaines entreprises jugées vitales. En même temps, la réforme de 2026 a envoyé un signal clair : le principe par défaut est désormais que l’investissement peut se faire, sauf si un risque avéré pour l’intérêt national est identifié.

Pour un étranger, l’enjeu n’est pas seulement de repérer des actifs prometteurs, mais de :

– comprendre son propre statut (overseas person, resident, transitional resident, investisseur visa) ;

– cartographier les zones de sensibilité (terres, secteurs, seuils financiers) ;

– bâtir une stratégie qui combine rendement, contribution réelle à l’économie locale et robustesse réglementaire.

Ceux qui acceptent de jouer le jeu – s’entourer localement, co‑investir avec des acteurs néo‑zélandais, participer à l’innovation, intégrer les enjeux environnementaux – découvrent alors un pays qui, loin de se fermer, cherche au contraire à attirer un capital patient, spécialiste et aligné avec ses priorités de long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.