La location meublée de courte durée a longtemps été le paradis fiscal des petits investisseurs. Avec la montée en puissance des plateformes comme Airbnb, ce modèle s’est imposé dans de nombreuses villes touristiques. En 2026, le paysage a pourtant radicalement changé : nouvelles règles, abattements rabotés, seuils divisés par cinq, enregistrement généralisé, hausse des prélèvements sociaux, contraintes énergétiques… Impossible désormais de s’improviser “hôte Airbnb” sans comprendre précisément ce que l’on risque et ce que l’on paie.

L’essentiel est de déterminer votre régime fiscal et le montant réel de votre imposition pour éviter une baisse de rentabilité. Des stratégies efficaces existent encore pour y parvenir.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

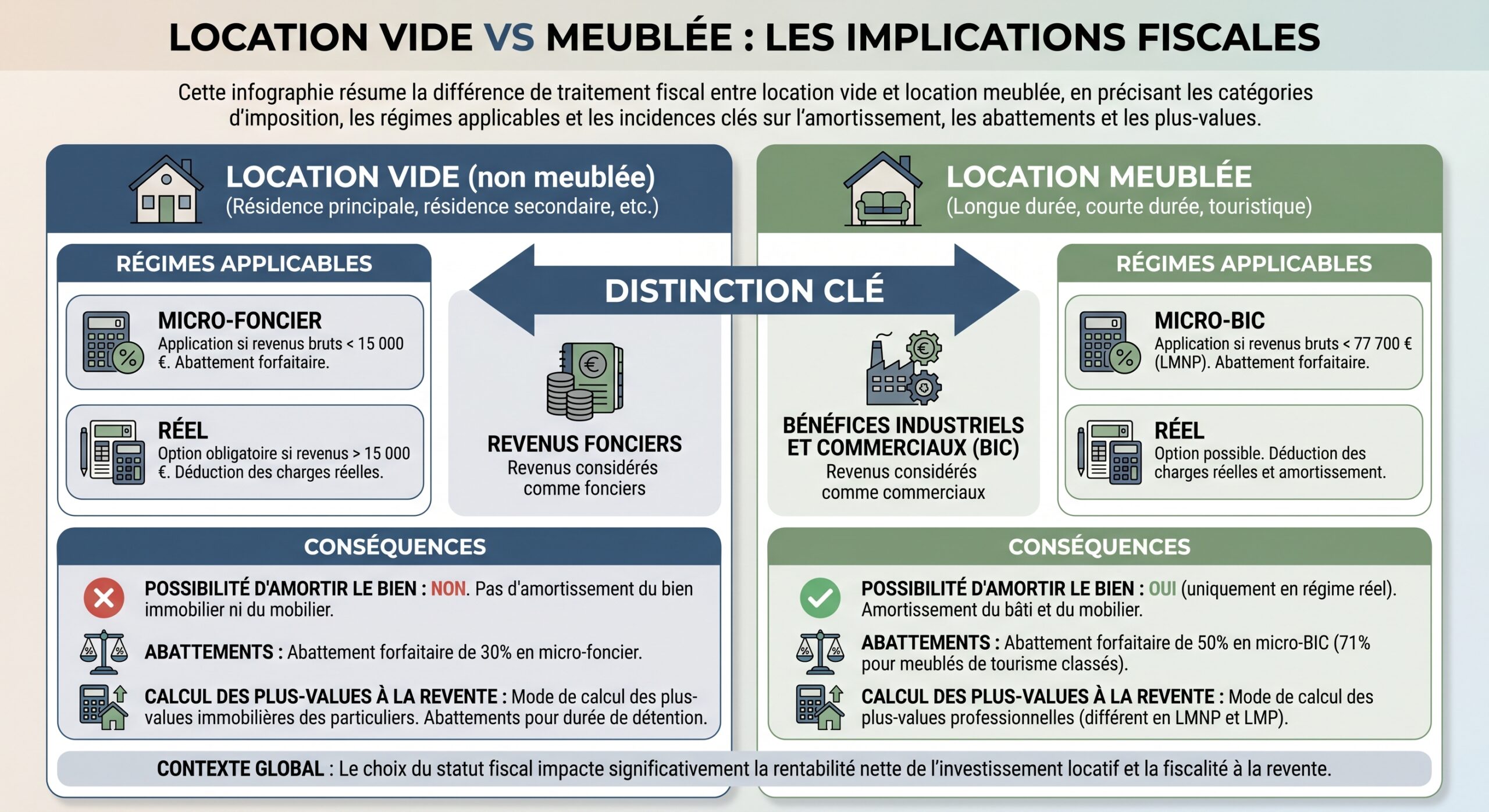

Comprendre ce qu’est la location meublée courte durée

La location meublée courte durée, souvent assimilée à la location saisonnière, vise des séjours de quelques nuits à quelques semaines, rarement plus de 90 jours d’affilée, sans que le locataire n’y établisse sa résidence principale. L’hébergement doit être équipé d’un mobilier suffisant pour permettre une occupation normale (couchage, table, chaises, plaques de cuisson, vaisselle, etc.). À défaut de respecter les exigences du décret de 2015 sur le logement meublé, le bien est juridiquement requalifié en location nue, avec à la clé un régime fiscal totalement différent.

Ce qui doit être déclaré : l’assiette exacte de l’impôt

La première règle est sans nuance : en 2026, tous les revenus issus d’une location meublée courte durée doivent être déclarés, dès le premier euro. Il n’existe aucun “seuil de tolérance” en deçà duquel on pourrait s’abstenir de les mentionner.

Les sommes à déclarer ne se limitent pas au loyer de base. L’assiette comprend l’intégralité des montants encaissés dans l’année civile, quelle que soit la plateforme utilisée (Airbnb, Booking, Abritel, site perso ou location en direct). On y retrouve :

Les commissions prélevées par les plateformes (Airbnb, Booking…) sont intégrées dans le chiffre d’affaires à déclarer. L’administration part du principe qu’il faut déclarer le brut encaissé, commissions incluses, et appliquera ensuite un abattement ou laissera le propriétaire déduire les charges s’il est au réel.

Il faut aussi comprendre que l’obligation de déclaration vaut pour tout le monde, y compris pour ceux qui, une fois le calcul effectué, ne paieront pas d’impôt sur le revenu parce que leur niveau global de revenus reste faible. Dans ce cas, les prélèvements sociaux restent dus.

Seuils d’exonération ponctuelle : 305 € et 760 € par an

Il existe néanmoins quelques marges de manœuvre pour les très petits montants, avec des dispositifs d’exonération encadrés par le Code général des impôts.

Pour une location meublée (principale ou secondaire), lorsque le total des loyers perçus sur l’année n’excède pas 305 €, aucun impôt sur le revenu n’est dû. Ce seuil découle de l’article 50‑0 du CGI. La subtilité, c’est que ces revenus doivent malgré tout être déclarés, même s’ils restent in fine non imposables.

Si les loyers annuels de location de chambres dans la résidence principale ne dépassent pas 760 €, l’exonération est totale et aucune déclaration n’est exigée en 2026.

Dès que ces seuils sont franchis (305 € ou 760 € selon la situation), l’intégralité des revenus devient imposable, après application de l’abattement correspondant au régime choisi.

Micro‑BIC en 2026 : un régime raboté pour la location courte durée

Le cœur de la réforme pour les hôtes Airbnb réside dans la mutation brutale du micro‑BIC. Longtemps considéré comme extrêmement avantageux pour les locations touristiques, il a été sévèrement durci à partir des revenus 2025, déclarés au printemps 2026.

L’idée initiale du micro‑BIC est simple : offrir un régime ultra-simplifié. Le propriétaire déclare uniquement le total des recettes brutes sur le formulaire 2042‑C PRO, et l’administration applique d’office un abattement forfaitaire censé couvrir toutes les charges (entretien, charges de copropriété, intérêts d’emprunt, frais de ménage, etc.). Le solde après abattement est ajouté aux autres revenus du foyer et imposé au barème progressif de l’impôt sur le revenu, auquel se superposent des prélèvements sociaux.

Deux mondes : meublé de tourisme classé et non classé

La réforme opère une séparation nette entre deux catégories de locations touristiques :

– les meublés de tourisme non classés, très majoritairement les Airbnb “classiques” sans démarche de classement

– les meublés de tourisme classés (étoiles Atout France) et chambres d’hôtes

En 2026, le traitement fiscal des locations meublées est aligné sur celui des locations nues, tandis que les locations nues conservent un avantage réduit par rapport à avant.

On peut résumer les paramètres essentiels du micro‑BIC en 2026 dans le tableau suivant, pour les revenus de 2025 déclarés au printemps 2026 :

| Type de location meublée courte durée | Seuil de chiffre d’affaires annuel pour rester au micro‑BIC | Taux d’abattement forfaitaire |

|---|---|---|

| Meublé de tourisme non classé | 15 000 € | 30 % |

| Meublé de tourisme classé / chambre d’hôtes | 77 700 € | 50 % |

Pour les revenus 2026 déclarés en 2027, le seuil des meublés de tourisme classés est revalorisé à 83 600 €, l’abattement restant à 50 %. Le seuil des meublés non classés, lui, demeure figé à 15 000 €, sans revalorisation.

De l’ancien au nouveau régime : une chute brutale de l’avantage

Avant la réforme, un propriétaire de location meublée touristique non classée pouvait rester au micro‑BIC jusqu’à environ 77 700 € de revenus, avec un abattement de 50 %. Pour les meublés classés, il existait même un abattement de 71 % et des plafonds proches de 188 700 €, rendant le régime particulièrement généreux.

En 2026, pour les locations non classées, ce paysage est méconnaissable :

– le seuil micro‑BIC a été divisé par plus de 5, passant de 77 700 € à 15 000 €

– l’abattement a été abaissé de 50 % à 30 %, ce qui signifie que 70 % des recettes deviennent imposables

Autrement dit, ce qui faisait l’attrait du micro‑BIC pour la location saisonnière non classée a presque disparu. Pour un même niveau de loyers, la base imposable a bondi.

Pour les meublés de tourisme classés, l’abattement fiscal passe de 71 % à 50 %, avec des plafonds réduits. Le classement Atout France reste un levier fiscal essentiel dès que les revenus dépassent quelques milliers d’euros.

Exemple chiffré : l’impact concret du rabot sur un petit hôte

L’intérêt d’un exemple simple est de montrer l’ordre de grandeur du choc fiscal. Prenons un propriétaire de meublé touristique non classé qui encaisse 10 000 € de recettes annuelles.

Sous l’ancien régime (abattement 50 %) :

– recettes brutes : 10 000 €

– base imposable après abattement : 5 000 €

– impôt sur le revenu (si TMI 30 %) : 1 500 €

– prélèvements sociaux à 17,2 % (ancien taux) : 860 €

– total des prélèvements : 2 360 € environ

Sous le nouveau régime (abattement 30 %, PS portés à 18,6 %) :

– recettes brutes : 10 000 €

– base imposable après abattement : 7 000 €

– impôt sur le revenu (TMI 30 %) : 2 100 €

– prélèvements sociaux à 18,6 % sur 7 000 € : 1 302 €

– total des prélèvements : 3 402 €

Sans même modifier son activité, l’hôte voit ainsi son prélèvement annuel augmenter d’environ 1 000 €. À mesure que le chiffre d’affaires augmente, l’écart devient encore plus spectaculaire.

Quand le régime réel devient la norme pour les “gros” Airbnb

La réforme ne se contente pas de raboter le micro‑BIC : elle pousse aussi une partie des propriétaires vers le régime réel. Pour les meublés de tourisme non classés, le principe est clair : au‑delà de 15 000 € de recettes annuelles, le micro‑BIC n’est plus accessible, le régime réel s’impose.

Le réel consiste à déclarer l’intégralité du chiffre d’affaires, puis à déduire toutes les charges réellement supportées ainsi que les amortissements. L’objectif n’est plus d’utiliser un abattement standard, mais de déterminer un bénéfice net “réel”, qui peut parfois être réduit à peu de chose, voire devenir déficitaire.

Les dépenses admises en déduction sont nombreuses à condition d’être justifiées et nécessaires à l’exploitation :

Liste des principales charges et frais déductibles des revenus locatifs meublés ou non meublés.

Taxe foncière, CFE, taxe sur logements vacants ; intérêts d’emprunt et assurance emprunteur.

Charges de copropriété, entretien parties communes, PNO ; énergie, eau, internet, téléphone.

Frais de ménage, conciergerie, honoraires d’agence, gestion locative ; abonnements channel manager ou tarification dynamique.

Honoraires d’expert-comptable ; déplacements pour gérer le bien (carburant, péages, train) selon barème kilométrique officiel.

Petits achats de mobilier ou de linge (moins de 600 € TTC par unité).

Les investissements plus lourds – rénovation, meubles haut de gamme, gros électroménager – sont en revanche inscrits à l’actif et amortis sur plusieurs années. C’est cette possibilité d’amortissement du bâtiment (hors valeur du terrain) et du mobilier qui a longtemps rendu le réel extrêmement performant pour les loueurs en meublé, permettant d’effacer fiscalement une bonne partie du résultat.

En pratique, le passage au réel implique toutefois :

– la tenue d’une comptabilité complète

– le dépôt d’une liasse fiscale BIC (formulaire 2031 et tableaux 2033) par voie électronique auprès du service des impôts des entreprises

– le report du résultat (bénéfice ou déficit) sur la déclaration 2042‑C PRO dans les cases dédiées au régime réel

Dans le contexte 2026, le réel devient “la nouvelle norme” dès qu’un hôte de meublé non classé dépasse rapidement 1 000 € de loyers par mois, soit 15 000 € par an. Ceux qui exercent à plus grande échelle (plusieurs biens, forte intensité locative) n’ont de toute façon pas d’autre choix.

Statut LMNP / LMP et seuil de 23 000 €

À côté du choix du régime (micro‑BIC ou réel), subsiste la distinction classique entre loueur en meublé non professionnel (LMNP) et professionnel (LMP). En 2026, le critère pivot reste le seuil de 23 000 € de recettes annuelles.

On est LMNP tant que les loyers meublés de tout le foyer fiscal :

– n’atteignent pas 23 000 € par an ou

– restent inférieurs aux autres revenus professionnels du foyer (salaires, BIC d’une entreprise, etc.)

Si les recettes dépassent 23 000 € et sont supérieures aux autres revenus professionnels du ménage, le statut bascule en LMP. Conséquences : affiliation au régime de sécurité sociale des indépendants, cotisations sociales calculées sur le bénéfice réel ou sur une base forfaitaire minimale, et possibilité de déduire un déficit sur le revenu global sans plafond.

Pour la location meublée courte durée, il faut donc articuler trois seuils différents :

| Seuil annuel | Effet principal en 2026 |

|---|---|

| 15 000 € | Fin possible du micro‑BIC pour meublé non classé, bascule au réel |

| 23 000 € | Début du caractère professionnel et assujettissement à un régime de sécurité sociale (sous conditions) |

| 77 700 / 83 600 € | Limites micro‑BIC pour meublés de tourisme classés et baux meublés classiques |

Cette superposition d’étages (fiscal, social, professionnel) rend le pilotage de la fiscalité Airbnb plus complexe qu’auparavant, en particulier pour les propriétaires multi‑biens.

Prélèvements sociaux : de 17,2 % à 18,6 %

La pression ne vient pas seulement de l’impôt sur le revenu. La loi de financement de la Sécurité sociale pour 2026 relève les prélèvements sociaux sur les revenus du patrimoine. Pour la location meublée non professionnelle, ils passent de 17,2 % à 18,6 %, soit une hausse de 1,4 point.

Ces prélèvements s’appliquent :

L’imposition se fait sur la base nette après abattement pour les micro‑BIC, et sur le bénéfice réel pour le régime réel.

Ils concernent également les contribuables non imposables à l’impôt sur le revenu, qui se retrouvent malgré tout redevables de ces 18,6 % sur leurs revenus de location meublée.

Combinés à un abattement réduit, ces prélèvements sociaux contribuent fortement à l’augmentation globale de la facture pour les locations touristiques non classées.

Exonération partielle dans la résidence principale : le cas des chambres louées

Il existe néanmoins un cas particulier souvent méconnu et encore favorable en 2026 : la location de chambres dans la résidence principale. Si les pièces louées font partie du logement occupé à titre principal et que le prix de la nuitée est dit “raisonnable”, les loyers peuvent être totalement exonérés d’impôt tant qu’ils ne dépassent pas 760 € par an.

Pour 2026, aucune déclaration n’est nécessaire en dessous du seuil. Au-delà, le régime micro-BIC s’applique avec un abattement de 50 % sur les revenus, dans la limite des plafonds pour chambres d’hôtes et meublés classés.

Cette disposition reste toutefois marginale pour la plupart des hôtes Airbnb, dont les recettes dépassent souvent largement 760 € sur une année.

Obligations déclaratives concrètes : formulaires et cases

Sur le plan pratique, déclarer un revenu Airbnb en 2026 se fait typiquement via le formulaire complémentaire 2042‑C PRO, à joindre à la déclaration classique 2042. Pour les locations meublées non professionnelles, il faut activer dans la télédéclaration la rubrique “Revenus des locations meublées non professionnelles”, qui n’est pas cochée par défaut.

En régime micro‑BIC, l’hôte doit saisir :

– le montant brut annuel (loyers + charges + frais de ménage facturés) dans les cases correspondant à la nature du bien :

– meublés de tourisme non classés : cases de type 5NH / 5OH / 5PH

– meublés de tourisme classés : cases de type 5NG, ou 5ND pour certaines déclinaisons

Aucune charge n’est déduite directement. L’administration applique automatiquement un abattement de 30 % (non classé) ou 50 % (classé, chambres d’hôtes, location meublée classique) lors du calcul.

En régime réel, l’hôte doit au préalable transmettre une liasse fiscale BIC (formulaire 2031 et annexes 2033) de manière dématérialisée au service des impôts des entreprises. Le résultat (bénéfice ou déficit) est ensuite reporté dans les cases dédiées du 2042‑C PRO, par exemple 5NA pour un bénéfice non professionnel ou 5NY pour un déficit.

Les plateformes comme Airbnb envoient désormais chaque année un récapitulatif de revenus bruts et transmettent ces données à l’administration fiscale, ce qui facilite le contrôle et rend illusoire toute stratégie de non‑déclaration.

L’enregistrement généralisé et le durcissement local

La fiscalité n’est pas le seul aspect qui change en 2026. Sur le plan administratif, le mouvement est tout aussi fort. Dès le 20 mai 2026, tous les meublés de tourisme doivent obligatoirement faire l’objet d’une déclaration via un téléservice national unique, souvent désigné sous le nom de Declaloc. Cette procédure concerne :

– les résidences principales louées ponctuellement en courte durée

– les résidences secondaires exploitées à l’année

– les locations professionnelles ou semi-professionnelles

La déclaration attribue un numéro d’enregistrement obligatoire sur toutes les annonces en ligne. Son absence expose à une amende de 10 000 €, et une fausse déclaration peut atteindre 20 000 €.

Parallèlement, de nombreuses communes – Paris, Lyon, Bordeaux, Marseille, Nice, Cannes, Strasbourg, Annecy et des centaines d’autres – exigent déjà un enregistrement spécifique en mairie, parfois associé à une autorisation de changement d’usage pour les résidences secondaires. La loi permet désormais à ces collectivités de limiter la durée maximale de location de la résidence principale à 90 jours par an (au lieu de 120 au niveau national), avec à la clé des amendes civiles pouvant atteindre 15 000 € en cas de dépassement.

La combinaison de ces obligations locales et nationales, couplée au partage systématique d’informations par les plateformes, rend la location saisonnière non déclarée ou non enregistrée de plus en plus risquée.

Performance économique : la rentabilité après impôts en 2026

Malgré ce durcissement, la location meublée courte durée n’est pas devenue systématiquement moins rentable qu’une location nue. Les données issues de rapports publics et d’études de marché montrent que :

– un logement meublé se loue en moyenne 15 à 20 % plus cher qu’un logement nu, et jusqu’à 30 % de plus pour des studios et colocations en zones étudiantes

– la rentabilité brute des meublés se situe souvent entre 4 et 6 %, contre 2,5 à 4 % pour la location nue

– pour les locations touristiques bien situées, même après frais de conciergerie (souvent 15 à 25 % du chiffre d’affaires) et nouvelle fiscalité, les rendements nets peuvent encore se maintenir entre 5 et 9 %, supérieurs aux 3 % environ observés sur la location vide

La réforme ne supprime pas l’intérêt économique de la location courte durée, mais elle réduit fortement l’avantage fiscal automatique. L’époque où un investisseur gagnait 30 à 40 % de plus net d’impôts en passant d’un bail nu à un Airbnb est révolue. Désormais, la différence se joue sur d’autres critères.

– la qualité de la gestion (taux d’occupation, tarification dynamique)

– la maîtrise des charges (conciergerie, ménage, maintenance)

– le choix judicieux du régime fiscal (micro‑BIC vs réel)

– la décision de classer ou non le meublé

Sans cette approche fine, le risque est de voir la fiscalité absorber une part disproportionnée des revenus supplémentaires générés par la courte durée par rapport à une location nue devenue, elle, plus attractive (micro‑foncier à 50 % d’abattement).

Règles énergétiques et contraintes DPE : la nouvelle frontière

Au‑delà de la fiscalité pure, les locations meublées de courte durée sont progressivement rattrapées par les exigences énergétiques. En 2026, le Diagnostic de performance énergétique (DPE) devient un sujet central.

Les grands principes sont les suivants :

Tout nouveau meublé de tourisme doit avoir un DPE de classe A à E. Les logements classés F et G feront l’objet d’une interdiction progressive de location, d’abord pour les nouvelles mises sur le marché, puis pour tout le parc. Le DPE est requis à chaque location ou vente, valable 10 ans, sauf changement réglementaire.

Des ajustements sont en cours (nouveau coefficient intégré aux DPE à partir du 1er janvier 2026), mais la tendance est claire : les “passoires thermiques” sont progressivement exclues du marché locatif, y compris saisonnier. Les propriétaires de logements classés F ou G doivent donc anticiper des travaux sous peine de se voir interdire à terme la location, avec des sanctions financières possibles à la clé.

Ce que les propriétaires doivent retenir pour 2026

En 2026, faire de la location meublée courte durée sur des plateformes comme Airbnb ne se résume plus à publier quelques photos et attendre les réservations. Le cadre fiscal et réglementaire impose un véritable pilotage de l’activité. Les grandes lignes à garder en tête sont les suivantes :

Tous les revenus locatifs meublés, même occasionnels, sont imposés en BIC. Le micro-BIC des meublés de tourisme non classés a un seuil abaissé à 15 000 € et un abattement réduit à 30 %. Les meublés classés conservent 50 % d’abattement (plafond 83 600 € en 2026). Le seuil de 23 000 € déclenche le statut professionnel. Les prélèvements sociaux sont de 18,6 %. Un enregistrement national obligatoire avant le 20 mai 2026, sous peine d’amendes. Les DPE F et G imposent des travaux.

Au final, la fiscalité de la location meublée courte durée (Airbnb) en 2026 n’est plus un sujet périphérique : elle conditionne directement la viabilité du modèle. Ceux qui s’y engagent sans en maîtriser les règles risquent de découvrir a posteriori que la rentabilité réelle de leur investissement ne correspond en rien aux promesses de départ. À l’inverse, les propriétaires qui acceptent de professionnaliser leur approche – choix raisonné du régime, classement Atout France, passage au réel quand c’est pertinent, suivi comptable sérieux – peuvent encore tirer parti de la demande touristique, tout en naviguant dans un environnement fiscal devenu nettement plus exigeant.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.