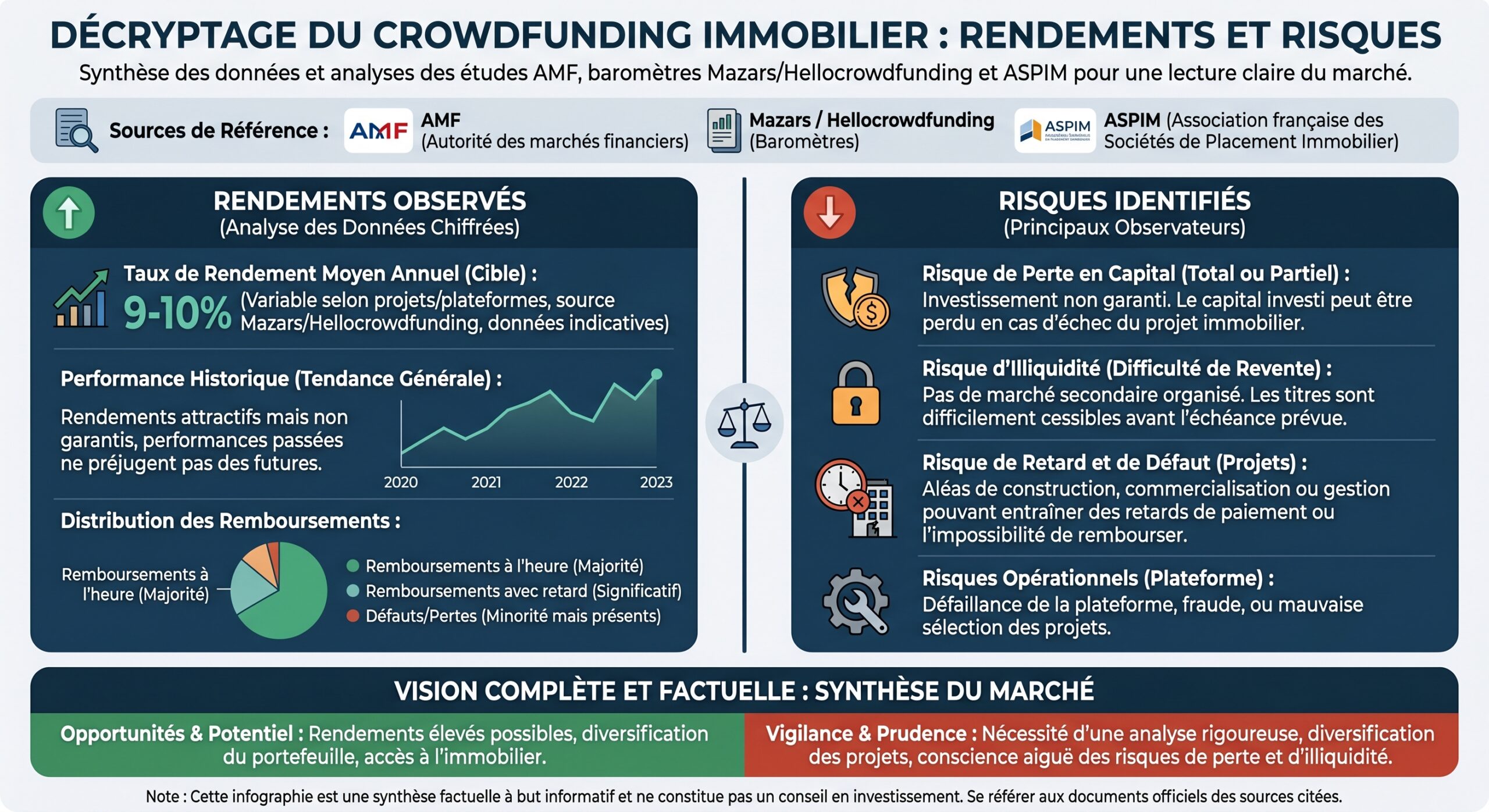

Le crowdfunding immobilier s’est imposé en quelques années comme l’un des placements stars des épargnants français. Accessible dès quelques dizaines ou centaines d’euros, affichant des rendements bruts de 8 à 12 % par an, il coche presque toutes les cases du placement “idéal” sur 12 à 36 mois. Mais derrière ces promesses alléchantes, les statistiques les plus récentes montrent une réalité beaucoup plus contrastée : explosion des retards, hausse des défauts, capital parfois immobilisé plusieurs années au‑delà de l’échéance, et une transparence encore très perfectible.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un placement court terme aux rendements bruts exceptionnels

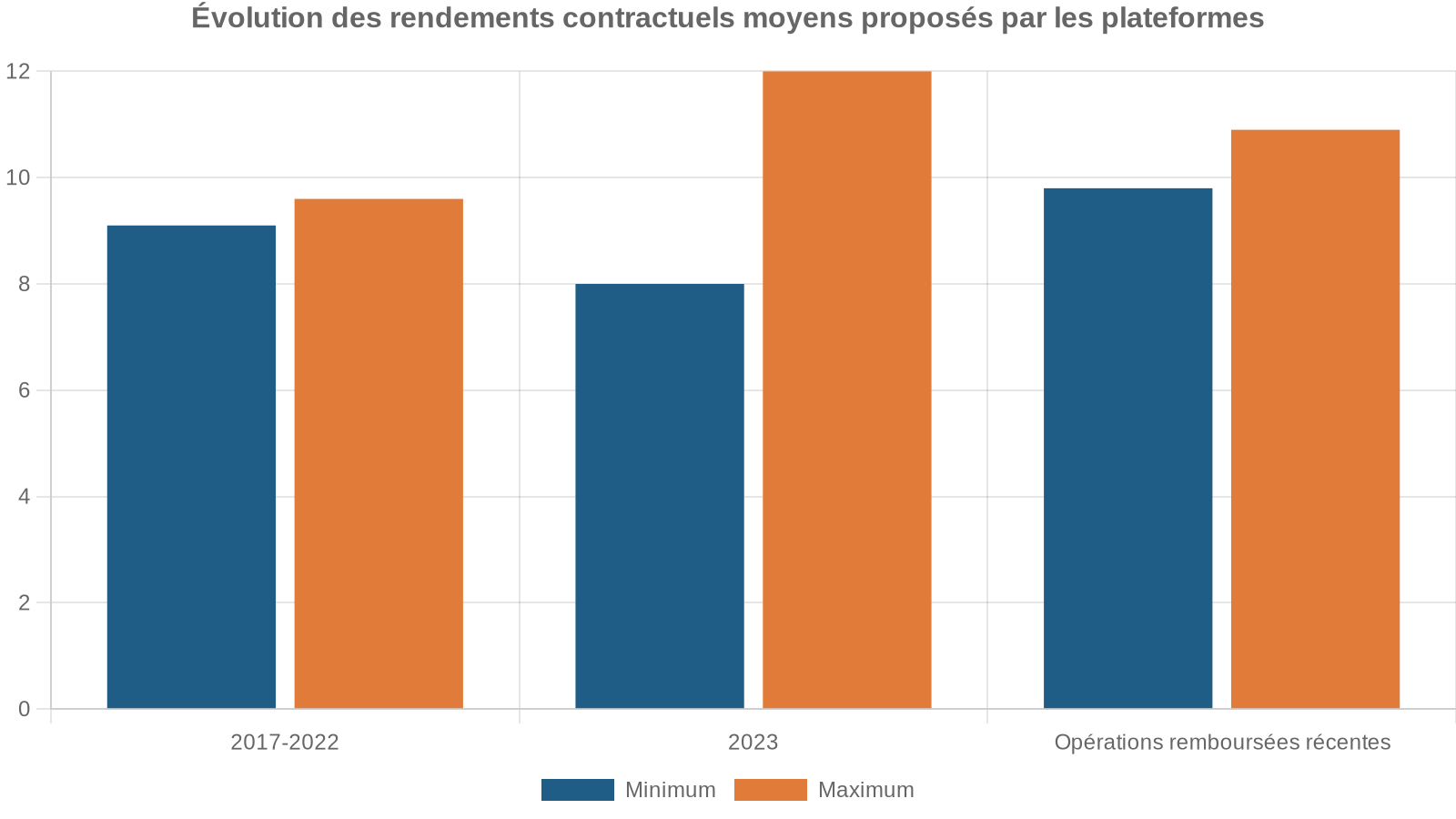

Pendant des années, le discours sur le crowdfunding immobilier a été simple : “vous prêtez votre argent à un promoteur pour 12 à 24 mois, vous encaissez 9 à 10 % par an, le tout dans un cadre encadré par l’AMF”. Les chiffres confirment effectivement des rendements bruts très élevés.

Les baromètres Hellocrowdfunding / Mazars dessinent bien cette trajectoire.

Rendements et durées observés au niveau sectoriel

| Année / période | Rendement brut moyen (TRI) | Durée réelle moyenne | Projets financés |

|---|---|---|---|

| 2022 | 9,4 % | 21 mois | 1 450 |

| 2023 | 10,1 % | 23 mois | 1 280 |

| 2024 | 10,3 % | 26 mois | 1 050 |

| 2025 | 10,0 % | 24 mois | 1 180 |

| T1 2026 | 9,8 % | 22 mois | ~310 |

On observe d’un côté une légère hausse des rendements bruts, de l’autre un allongement de la durée réelle des projets. Des opérations initialement annoncées sur 18 mois se terminent souvent en 22 à 24 mois, voire davantage en cas de difficultés.

En 2026, le rendement brut moyen se situe autour de 9 à 10 % par an, ce qui place le crowdfunding immobilier en tête des placements immobiliers accessibles au grand public sur un horizon aussi court.

Comment se structure un investissement en crowdfunding immobilier ?

Pour comprendre où se logent les risques, il faut d’abord regarder comment sont montés les dossiers. Dans l’immense majorité des cas, l’investisseur souscrit à une émission obligataire ou à un prêt obligataire consenti au promoteur ou à la société de projet.

L’investisseur prête des fonds via une plateforme pour 12 à 36 mois, avec un taux d’intérêt fixe de 8 à 12 % bruts par an. Le remboursement du capital et des intérêts se fait généralement in fine, c’est-à-dire en une seule fois à l’échéance, parfois avec des coupons annuels ou semestriels.

Cette structure est radicalement différente du prêt amortissable classique (mensualités), ce qui a deux conséquences directes pour l’épargnant : la totalité du capital reste exposée jusqu’à la fin de l’opération, et tout incident de parcours se traduit immédiatement par un retard ou un défaut sur la totalité de la somme investie.

En contrepartie de ce risque, le crowdfunding immobilier donne accès à des taux très au‑dessus des placements traditionnels : net de frais de plateforme mais avant impôts, les rendements visés se situent couramment entre 8 et 12 % par an, sur 12 à 36 mois.

Des statistiques impressionnantes… à relativiser

Les plateformes communiquent massivement sur des chiffres séduisants : “10 à 12 % de rendement, quasi aucun défaut”. Ces présentations s’appuient souvent sur des moyennes agrégées, et surtout sur une définition très restrictive de ce qu’est un “défaut”.

La plupart des plateformes se concentrent sur le taux de défaut et parfois le taux de retard sur encours, mais les retards, fréquents et parfois très longs, sont largement sous-estimés ou mal comptabilisés, ce que l’Autorité des marchés financiers dénonce explicitement.

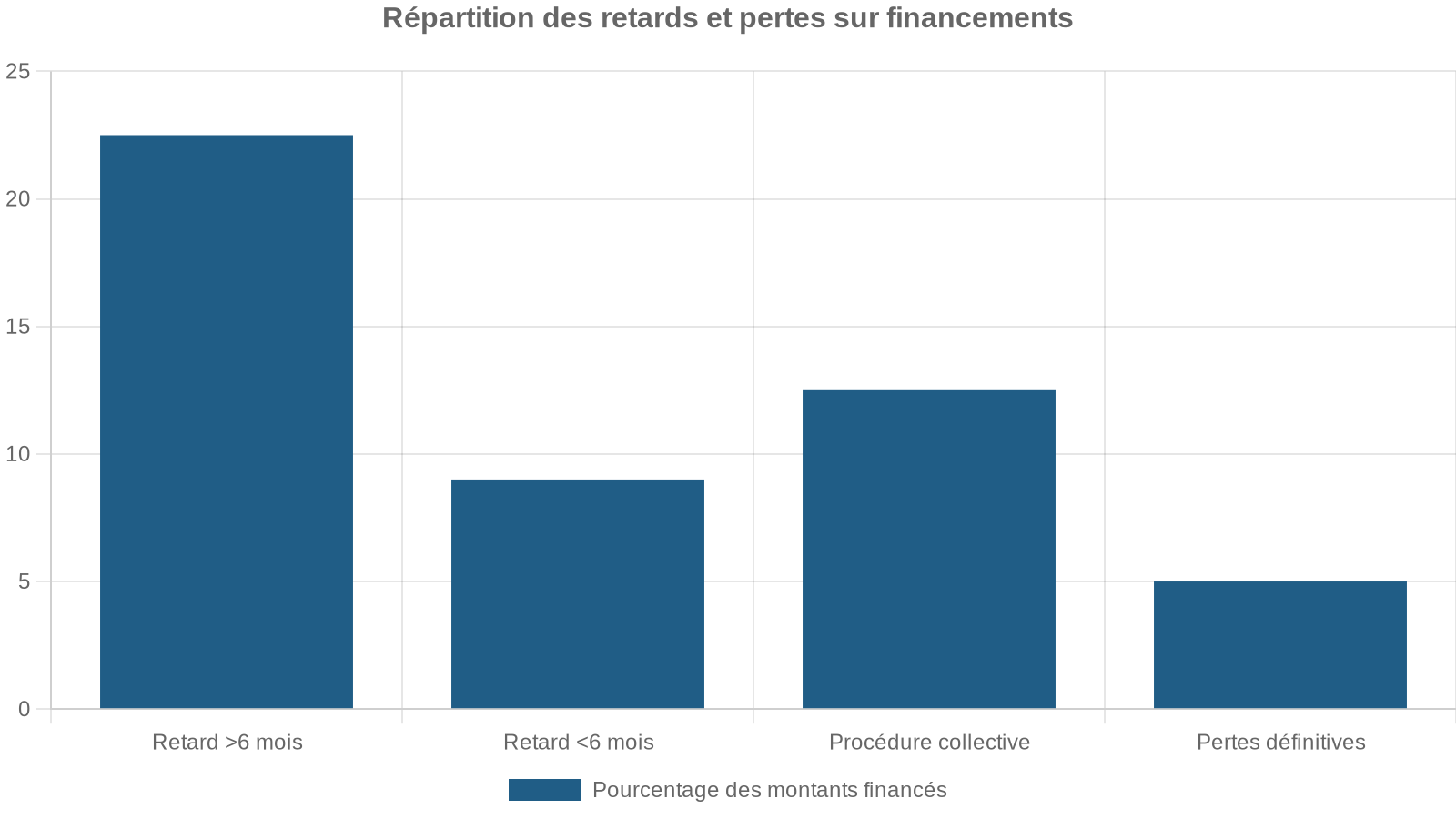

L’AMF a ainsi montré que pour la “vintage” 2019, le taux de retard affiché par les plateformes était de 15,2 % si l’on ne considérait que les projets encore en cours. En intégrant tous les projets qui ont connu un retard au cours de leur vie, même s’ils ont finalement été remboursés, ce taux bondit à 60,2 % des montants financés. Autrement dit, la majorité des opérations de 2019 ont connu au moins un incident de calendrier, souvent invisible dans les rapports commerciaux.

Le taux moyen d’encours en retard sur neuf plateformes est passé de 20,1 % à 36,9 % en quelques années, indiquant une détérioration des remboursements.

L’AMF est claire : pour être honnêtes et utiles, les statistiques publiées devraient distinguer rendements contractuels et rendements réellement servis, intégrer tous les retards (y compris sur projets remboursés) et présenter de manière beaucoup plus fine les risques de liquidité et de perte en capital.

Retards, défauts, pertes : ce que disent vraiment les chiffres

La grande fracture du crowdfunding immobilier s’est produite entre 2022 et 2025, sous l’effet combiné de la crise immobilière, de la hausse brutale des taux et de la fragilité de certains promoteurs. Le marché qui affichait historiquement moins de 1 % de défauts s’est soudainement retrouvé confronté à des vagues de retards massifs et à des procédures collectives en cascade.

Les chiffres compilés par les baromètres de place montrent une dégradation très nette.

Évolution des retards et pertes définitives

| Année / période | Retards > 6 mois (baromètre HC/Mazars) | Taux de pertes définitives (perte de capital) |

|---|---|---|

| 2022 | 4,8 % | 0,5 % |

| 2023 | 9,5 % | 1,2 % |

| 2024 | 15,2 % | 2,8 % |

| 2025 | 12,8 % | 3,1 % |

| T1 2026 | 10,5 % | 2,5 % |

Ces chiffres agrégés ne disent pourtant pas tout. D’autres études, portant sur les montants en cours, montrent qu’en 2025 :

Sur certaines “vintages” très exposées, notamment les projets financés entre 2021 et 2023 au sommet de l’euphorie immobilière, plus de la moitié des opérations connaissent des difficultés significatives (retard long ou procédure).

Le diagnostic est désormais largement partagé : ce n’est pas tant la fréquence des pertes sèches qui pose problème — encore contenues statistiquement — que l’ampleur et la durée des retards, avec un capital immobilisé bien au‑delà des prévisions initiales.

Des plateformes aux profils de risque très différents

Toutes les plateformes ne se valent pas, loin de là. Les écarts de performance, de taux de retard et de procédures collectives sont considérables selon les acteurs. Les données publiées sur plusieurs grands noms du marché illustrent cette dispersion.

Quelques plateformes emblématiques : rendements, durées, incidents

| Plateforme | Projets financés | Montants financés | Rendement brut moyen | Durée moyenne | Retards > 6 mois* | Procédures collectives* |

|---|---|---|---|---|---|---|

| ClubFunding | 1 381 | 1 834 M€ | 10,63 % | 23 mois | 16,24 % | 15,91 % |

| Homunity | 639 | 833 M€ | 9,10 % | 20 mois | 23,18 % | 10,79 % |

| Anaxago (immo) | 272 | 673 M€ | 9,70 % | 28 mois | 26,52 % | 26,52 % |

| Raizers | 440 | 439 M€ | 8,32–10,28 % | 21–24 mois | 16,53 % | 9,76 % |

| La Première Brique | ~800 | 349 M€ | 9,02–10,53 % | 19 mois | 8,72 % | 2,76 % |

| Baltis | 216 | 104 M€ | 10,73 % | 16 mois | 18,01 % | 10,11 % |

– Retards et procédures calculés sur le capital restant dû. Les sources donnent un rendement moyen de 8,32 % pour Raizers, 10,28 % sur certains échantillons ; 9,02 % pour La Première Brique sur une période, 10,53 % sur les dernières années.

La plateforme La Première Brique illustre une approche prudente, avec un taux de retards longs et de procédures d’environ 11,17 %, nettement inférieur à celui de certaines plateformes historiques, offrant ainsi des rendements légèrement inférieurs mais plus de sécurité.

Pour l’épargnant, le message est clair : le critère décisif n’est pas tant le taux affiché que l’historique réel de retards, de procédures et de pertes sur plusieurs années.

Quels rendements nets… après impôts et accidents ?

Sur le papier, un rendement brut de 10 ou 11 % par an est extrêmement attractif. Mais ce chiffre ne tient pas compte de deux éléments essentiels : la fiscalité et l’impact des défauts/statistiques de pertes.

Les intérêts sont soumis au prélèvement forfaitaire unique (PFU). Le taux standard est d’environ 30%, et pourrait atteindre 31,4% en 2026 (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux) après hausse de la CSG. Les calculs de rendement net retiennent généralement une fiscalité entre 30% et 31,4%.

En partant d’un rendement brut moyen de 10 à 11 %, le rendement net après impôts mais avant défauts se situe donc autour de 6,5 à 8,2 %. C’est déjà largement supérieur aux fonds en euros d’assurance‑vie (2,5–3 %), au Livret A (autour de 1,5–3 % selon les périodes) et aux SCPI (4–5 % bruts).

Pour calculer le rendement réel, il faut déduire l’effet des pertes statistiques : certaines opérations ne paient pas la totalité des intérêts, peuvent entraîner une perte partielle ou totale du capital, et les retards augmentent la durée effective, ce qui réduit le taux de rendement interne (TRI).

Plusieurs études proposent des estimations de ce “rendement net‑net”, c’est‑à‑dire après impôts et après prise en compte des pertes moyennes.

Rendement théorique vs rendement réellement constaté

| Hypothèse / source | Rendement annoncé (brut) | Pertes moyennes prises en compte | Rendement net après PFU | Rendement net‑net estimé |

|---|---|---|---|---|

| Forvis Mazars 2025 (IRR brut 11 %) | 11 % | 4–6 % de capital sur la durée | ≈ 7,5 % | 3–6 % /an |

| Simulation portefeuille 100 projets (2025) | 9 % | 8 % de défaut, 60 % de perte | ≈ 6,3 % | 2,8–3,2 % /an |

| Portefeuille diversifié, pertes 2,5 % | 9,8 % | 2,5 % | ≈ 6,7 % | ≈ 6,5–7 % /an |

| Données globales 2021–2025 (2,3 Md€) | 9,2 % annoncés | écart ~2,4 pts | – | 6,8 % observés bruts |

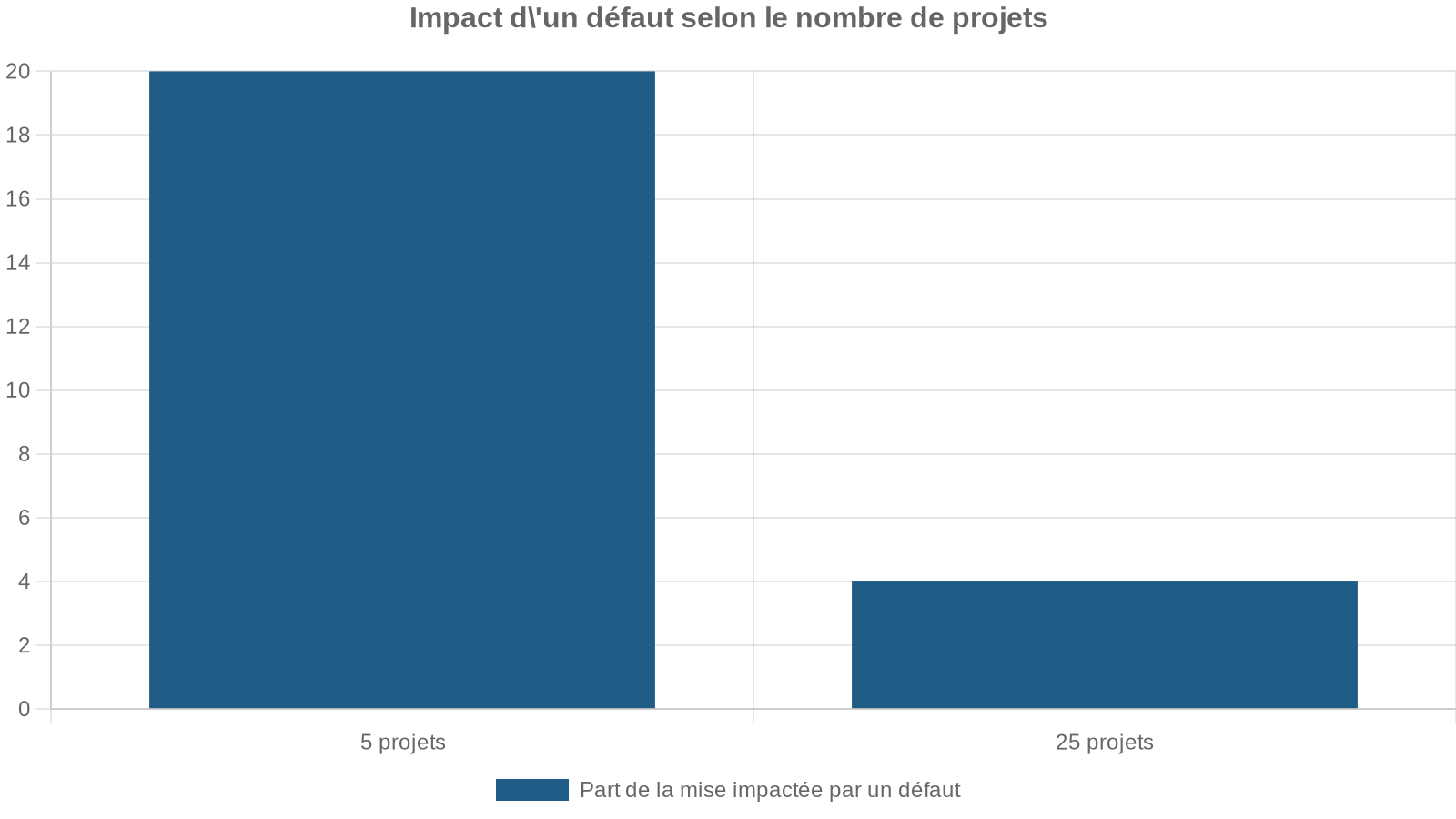

Une conclusion se retrouve dans plusieurs travaux : sur un rendement affiché de 9 à 11 % bruts, un investisseur bien diversifié, choisissant des plateformes prudentes, peut espérer 5 à 7 % nets par an après fiscalité et accidents statistiques. À l’inverse, un investisseur concentré sur quelques projets ou des plateformes plus risquées peut voir ce rendement tomber entre 0 et 3 % voire devenir négatif en cas de mauvaise sélection.

Le vrai cœur du risque : le temps et l’illiquidité

On parle beaucoup de risque de perte de capital, mais les chiffres montrent que, pour l’instant, les pertes définitives restent relativement contenues à l’échelle du marché (quelques pourcents des montants). En revanche, les retards se sont multipliés à une vitesse spectaculaire.

Ainsi, sur les projets financés en 2020, le taux de retard deux ans après le lancement atteignait déjà 20,1 % des montants. Pour la génération 2021, il grimpait à 36,9 % à l’horizon 2023. Sur la “vintage” 2019, en intégrant tous les remboursements tardifs, on aboutit à 60,2 % des montants qui ont subi au moins un retard.

Les placements annoncés sur 18-24 mois se bloquent souvent 30 à 36 mois, voire plus en cas de procédure collective. Ces titres sont totalement illiquides : sans marché secondaire organisé, les reventes de gré à gré sont marginales, et le capital investi reste prisonnier jusqu’au remboursement final ou à la clôture du défaut.

Ce risque de “temps” a un nom : le coût d’opportunité. L’argent immobilisé pendant des mois ou des années au‑delà du terme annoncé ne peut pas être réinvesti ailleurs, alors même qu’aucune rémunération supplémentaire n’est versée pour compenser ce dépassement de durée. C’est ce que de nombreux analystes considèrent désormais comme le risque principal du crowdfunding immobilier : plus que les pertes sèches, c’est la longueur de l’attente qui ronge le rendement réel.

Capital non garanti et hiérarchie des créanciers

Un autre point souvent mal compris : la position juridique de l’investisseur. Dans un montage obligataire classique, l’épargnant est créancier de la société de projet, mais il n’est ni propriétaire du bien, ni prioritaire en cas de défaillance.

En pratique, la hiérarchie est la suivante. La banque, lorsqu’il y en a une, dispose généralement d’un privilège de premier rang (hypothèque de rang 1, nantissement prioritaire). L’administration fiscale et les organismes sociaux (URSSAF, etc.) passent également avant. Le promoteur perd en premier son apport en fonds propres. Les obligataires issus du crowdfunding arrivent en fin de file, souvent en dette subordonnée.

La perte moyenne sur le capital en cas de défaut atteint 60 % des sommes engagées, même avec des garanties en place.

C’est ce qui explique la grande prudence des autorités : PSFP, agrément AMF, obligations d’information renforcées ne sont en aucun cas des assurances. Aucune garantie publique, du type fonds de garantie des dépôts bancaires, ne couvre l’investisseur. Si le projet échoue, la perte est pour lui.

Un marché en tension après l’euphorie

Entre 2016 et 2022, le crowdfunding immobilier a connu une expansion fulgurante, portée par la rareté du crédit bancaire pour les promoteurs, des taux bas et une demande immobilière forte. Les collectes ont explosé, dépassant 1,6 milliard d’euros en 2022 sur le seul segment immobilier, avec plus de 4,2 milliards d’euros levés depuis l’origine.

Résultat : les retards ont explosé, les défauts se sont multipliés, plusieurs promoteurs de taille moyenne ou régionale ont fait faillite, et même des plateformes se sont retrouvées en grande difficulté. Koregraf, l’un des pionniers français, a été placé en liquidation judiciaire en 2025. WiSEED, autre acteur historique, a dû être repris par un groupe coté, Advenis, après un passage en redressement judiciaire.

Dans le même temps, les flux se sont contractés : les montants collectés sont passés d’environ 1,61 milliard d’euros en 2022 à 1,16 milliard en 2023, puis autour de 815–845 millions en 2024–2025. Le marché semble se stabiliser autour de 1,3 milliard d’euros annuels sur 2025–2026, mais dans un environnement beaucoup plus sélectif, avec des taux plus élevés et une vigilance accrue.

AMF, France FinTech : la pression monte sur la transparence

Face à cette montée des risques, le régulateur a haussé le ton. L’AMF, dans une étude détaillée, pointe plusieurs dérives ou insuffisances : sous‑estimation des retards, confusion entre performance contractuelle et performance réelle, agrégation de projets de nature très différente, communication marketing trop optimiste.

L’autorité demande explicitement aux plateformes de :

Les plateformes doivent distinguer les rendements contractuels des versements réels, publier des indicateurs de retard incluant les projets remboursés avec décalage, détailler les risques par granularité (liquidité, pertes partielles, pertes totales, procédures), et adapter les documents commerciaux (FICI/KIIS) aux spécificités de chaque projet : type d’actif, structure, durée, garanties et risques de marché.

France FinTech, qui fédère une grande partie des acteurs, encourage même ses membres à aller au‑delà des exigences minimales européennes et à publier des statistiques plus complètes, justement pour restaurer la confiance. Car le modèle même du crowdfunding repose sur un contrat moral : sans transparence, l’épargnant finit par se détourner.

Des entreprises devenues “publiques” sans le vouloir

Un autre phénomène s’est imposé avec la montée en puissance de ce mode de financement : toute entreprise qui lève des fonds auprès du public devient de facto “publique”, dans le sens anglo‑saxon du terme. Elle est scrutée non seulement par la plateforme et les autorités, mais aussi par une multitude de petits porteurs qui échangent sur des forums spécialisés.

Des sites comme Hellocrowdfunding ou Argent & Salaire jouent désormais un rôle de place publique, où les retards, incidents, procédures et comportements des promoteurs sont remontés et commentés en temps réel. L’opacité est de moins en moins tolérée : un promoteur qui communique mal, ou une plateforme qui minimise les problèmes, se retrouve rapidement pointé du doigt.

Observateur du crowdfunding immobilier

Pour les entreprises financées, cela implique un saut culturel : accepter une exigence de transparence proche de celle d’une société cotée, sans pour autant bénéficier du même cadre ou des mêmes ressources. C’est le prix à payer pour accéder à l’épargne du public.

Plusieurs solutions techniques permettent de rendre cette transparence plus concrète : utilisation de l’open‑banking pour suivre en temps réel les mouvements sur les comptes des véhicules de projet ; mise en place de comptes de cantonnement dédiés aux financeurs alternatifs ; reporting réguliers et détaillés au fil de l’avancement du chantier. Ces outils peuvent être perçus comme intrusifs par les promoteurs, mais ils constituent probablement une condition de survie à long terme du modèle.

Comment se situe le crowdfunding immobilier face aux autres placements ?

Une fois “nettoyé” de son vernis marketing, le crowdfunding immobilier reste pourtant particulièrement compétitif sur le plan financier. Après PFU (environ 30–31,4 %) et prise en compte d’un taux de pertes moyen, de nombreuses simulations convergent vers un rendement réel net de 3 à 7 % par an, selon le degré de diversification et la qualité de sélection des projets.

Comparé aux alternatives, le couple rendement/durée de cette option reste intéressant.

Comparaison synthétique avec d’autres supports

| Placement | Rendement moyen net/brut (ordre de grandeur) | Horizon typique | Risque principal |

|---|---|---|---|

| Crowdfunding immobilier | 5,5–8,2 % nets avant pertes / 3–6 % net‑net | 12–36 mois (souvent +) | Illiquidité, retards, pertes partielles |

| SCPI | 4–5 % bruts (≈2,5–3,5 % nets pour TMI élevé) | 8–10 ans | Baisse de valeur, fiscalité lourde |

| Fonds en euros assurance‑vie | 2,5–3 % nets | 3–8 ans | Rendement en baisse, inflation |

| Livret A / livrets réglementés | 1,5–3 % nets | Très court terme | Rendement réel souvent < inflation |

| Immobilier locatif direct | 4–5,5 % nets selon montage | Long terme (15–20 ans) | Vacance, travaux, gestion, fiscalité |

Sur un horizon de 18 à 30 mois, peu de produits offrent un rendement attendu aussi élevé que le crowdfunding immobilier, surtout sans gestion locative ni frais d’entrée massifs comme en SCPI. Mais ce supplément de rendement se paie par une exposition à des risques spécifiques : illiquidité totale, grande sensibilité au cycle immobilier, forte dépendance à la santé financière de petits opérateurs, et aléas juridiques ou administratifs.

Sélection, diversification, discipline : les trois clés pour l’investisseur

À la lumière de toutes ces données, le crowdfunding immobilier apparaît comme un outil puissant mais à manier avec précaution. Les recommandations qui reviennent dans les études sérieuses sont convergentes.

D’abord, ne jamais en faire le cœur de son patrimoine. Les spécialistes préconisent de limiter l’exposition à 5 à 10 % de ses avoirs financiers totaux. Au‑delà, le risque de concentration sur un seul secteur, très cyclique, devient dangereux.

Enfin, développer un regard critique sur les statistiques mises en avant. Avant de cliquer, un investisseur averti devrait systématiquement se poser quelques questions :

– comment la plateforme calcule‑t‑elle ses taux de défaut et de retard ?

– ses chiffres distinguent‑ils les projets remboursés tardivement de ceux remboursés à l’heure ?

– quelle part de son portefeuille est en procédure collective ?

– quelle est la durée moyenne réelle de ses opérations, et comment a‑t‑elle évolué depuis 2020 ?

C’est seulement en reconstituant cette image complète que l’on peut apprécier correctement le rapport rendement/risque, au‑delà des promesses commerciales.

Un modèle à la croisée des chemins

Crowdfunding immobilier : rendements et risques n’est pas un slogan, mais une réalité désormais documentée. Le secteur, après une phase d’euphorie où les défauts semblaient inexistants, traverse un test grandeur nature. La hausse des taux, la crise du logement, les défaillances de promoteurs et même la faillite de plateformes ont rappelé ce que beaucoup préféraient oublier : financer des opérations immobilières à haut rendement, c’est faire du crédit risqué à des opérateurs dépendants d’un marché par nature cyclique.

Les rendements bruts restent parmi les plus élevés pour des placements de 2 à 3 ans. Les pertes définitives augmentent mais restent contenues. Les régulateurs ont renforcé les règles, la surveillance et l’information. Les plateformes solides ajustent leurs sélections et augmentent les taux pour compenser le risque.

L’avenir du crowdfunding immobilier se jouera sur deux terrains. Du côté des plateformes et des promoteurs, une véritable acceptation de la condition “publique” : plus de transparence, plus d’honnêteté sur les retards et les pertes, plus de rigueur dans la sélection et le suivi des dossiers. Du côté des épargnants, une montée en compétence : comprendre que le 10 % promis est un taux brut avant incidents et impôts, accepter l’illiquidité, raisonner en portefeuille diversifié plutôt qu’en coup de cœur isolé.

Le crowdfunding immobilier reste un investissement de rendement élevé à utiliser avec méthode, pas avec naïveté. Si promesses marketing et réalité statistique s’éloignent, la confiance dans cet outil innovant pour le financement de l’économie réelle peut être durablement fragilisée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.