En 2026, le crédit immobilier est redevenu prévisible. Les taux se sont calmés après le choc de 2022‑2023, les règles du Haut Conseil de Stabilité Financière (HCSF) sont stabilisées, les aides publiques ont été ajustées, et la concurrence entre banques est de retour. Pourtant, entre le taux nominal, le TAEG, l’assurance emprunteur, l’apport, le courtier et les nouvelles lois (Lagarde, Hamon, Lemoine), il est très facile de passer à côté de milliers d’euros d’économies.

En 2026, un même projet immobilier peut coûter jusqu’à 40 000 € de plus ou de moins selon la façon dont il est monté.

Cet article fait le point, de manière concrète, sur la façon d’obtenir le meilleur crédit immobilier 2026 : quels taux viser, quels leviers activer, quelles banques et quels assureurs regarder, quel apport viser, comment se servir de la réglementation à votre avantage, et à quel moment agir.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le marché du crédit en 2026

Le décor financier compte autant que votre dossier. Depuis la fin 2023, le marché a changé de régime. Les hausses brutales sont derrière, la normalisation est en cours.

En 2026, la plupart des observatoires (Crédit Logement/CSA, CAFPI, Meilleurtaux, Pretto…) convergent vers le même constat : les taux se situent dans une zone de stabilité « haute mais raisonnable », autour de 3,2 % à 3,4 % sur 20 ans pour un profil standard.

Voici les ordres de grandeur qui ressortent des données compilées pour début / printemps 2026.

Niveaux moyens et « bons » taux en 2026

Les moyennes publiées par les observatoires se recoupent. On peut les résumer ainsi pour un emprunt classique à taux fixe :

| Durée du prêt | Taux moyen observé (début / printemps 2026) | Fourchette fréquente en agences |

|---|---|---|

| 10 ans | ~3,0 % à 3,1 % | 3,0 % – 3,3 % |

| 15 ans | ~3,1 % à 3,2 % | 3,1 % – 3,4 % |

| 20 ans | ~3,25 % à 3,3 % | 3,3 % – 3,6 % |

| 25 ans | ~3,35 % à 3,4 % | 3,4 % – 3,8 % |

Pour un bon dossier (CDI, gestion de compte propre, endettement maîtrisé, apport d’au moins 10 %), les meilleurs profils obtiennent généralement 0,10 à 0,20 point sous ces moyennes. Sur 20 ans, on se situe alors autour de 3,0 % à 3,1 %. Les « excellents dossiers » négociés via un courtier peuvent descendre vers 2,9 % sur 20 ans, comme l’illustrent certaines offres BoursoBank à 2,90 % ou des barèmes « excellents » à 3,05 % sur 20 ans.

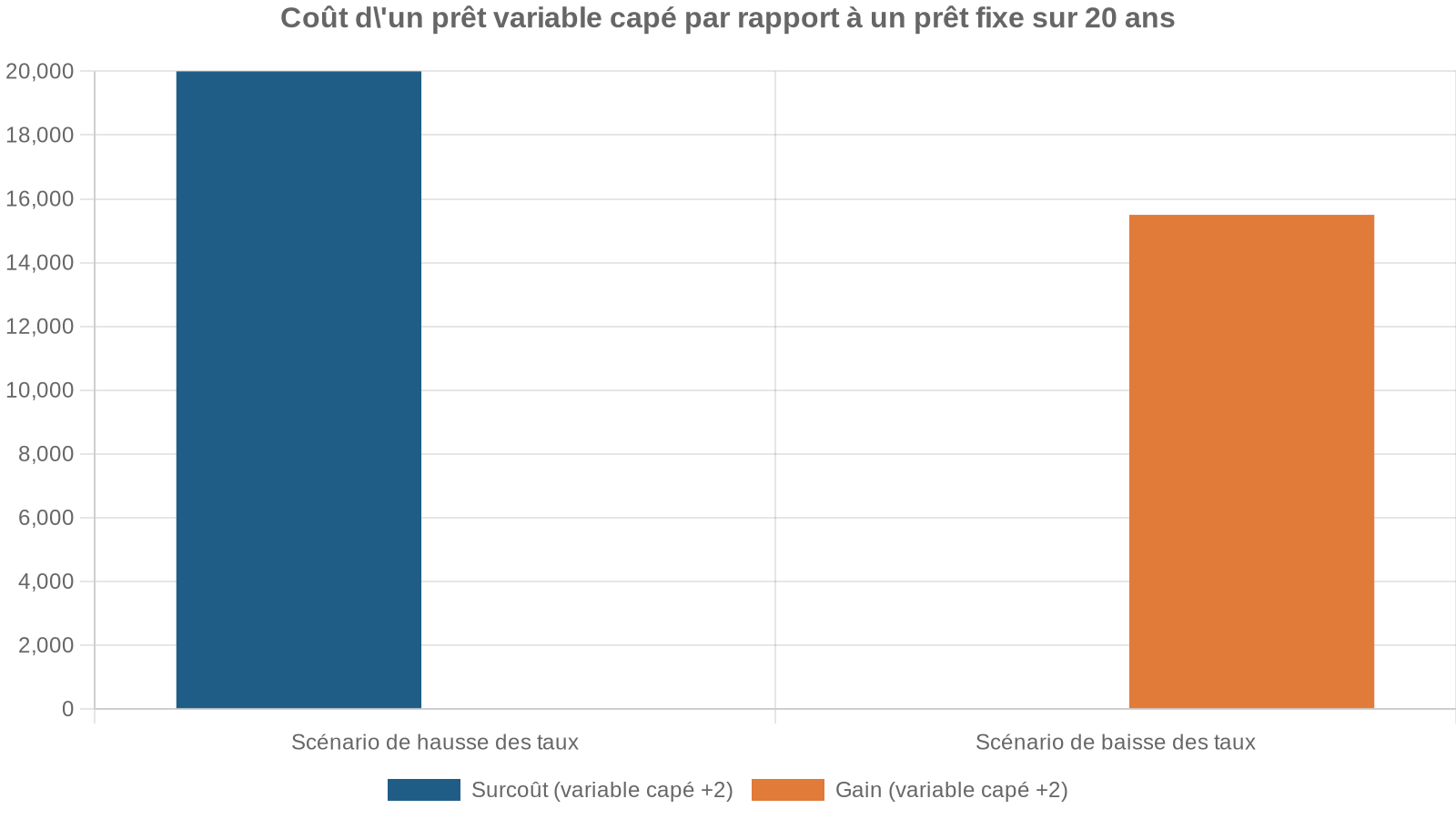

Fixe, variable, capé : quel type de taux choisir en 2026 ?

En France, plus de 95 % des crédits immobiliers sont à taux fixe, selon la Banque de France. En 2025, ce chiffre est monté à 96 %, quand la moyenne européenne plafonne autour de 86 %. La culture du risque est claire : les ménages français privilégient la sécurité.

Un taux fixe garantit des mensualités identiques du premier au dernier mois, offrant prévisibilité et protection contre les hausses. Vous ne profitez pas des baisses futures sans renégociation ou rachat du prêt, impliquant des frais.

Les taux variables purs, indexés sur l’Euribor 3 ou 12 mois, démarrent en général 0,3 à 0,5 point sous le fixe, mais en 2026 cet écart est jugé trop faible par beaucoup d’experts pour compenser le risque de hausse des mensualités. C’est encore plus vrai quand l’inflation reste incertaine.

Dans le contexte 2026, la quasi-totalité des courtiers spécialisés recommandent donc :

– un taux fixe pour un achat de résidence principale, surtout au‑delà de 10‑15 ans ;

– éventuellement un taux variable capé pour des prêts courts (5 à 10 ans) et des profils capables d’encaisser une hausse de mensualité de 30 à 50 % dans le pire des cas.

Pour obtenir le meilleur crédit immobilier 2026, le jeu se joue surtout ailleurs : apport, profil, assurance, concurrence entre banques, et usage stratégique des aides publiques.

Apport personnel : combien faut-il vraiment mettre sur la table ?

En théorie, rien n’interdit un crédit sans apport. En pratique, le HCSF, la hausse des prix et la prudence des banques ont fait de l’apport un passage quasi obligé.

Un apport, c’est la somme que vous injectez dans le projet sans emprunter : épargne, PEL, donation familiale, vente d’un bien, héritage… Il rassure sur votre capacité à épargner, réduit le capital à financer et améliore l’accès aux meilleurs barèmes.

Les nouveaux standards d’apport en 2026

Après l’épisode d’argent « facile » des années 2015‑2020, les exigences se sont nettement durcies à partir de 2023. On peut résumer ainsi les attentes actuelles :

| Type de projet / profil | Apport minimal courant en 2026 | Apport « idéal » pour très bon taux |

|---|---|---|

| Résidence principale standard | 10 % (frais + un peu du prix) | 15‑20 % du prix |

| Primo‑accédant profil solide | 5‑10 % parfois accepté | 15‑20 % |

| Investissement locatif | 20 % souvent exigés | 20‑30 % |

| Résidence secondaire / haut de gamme | 20‑30 % requis | 30 % et plus |

| Indépendant / revenus irréguliers | 15‑20 % minimum | 20‑25 % |

Les chiffres du HCSF et de plusieurs courtiers montrent que l’apport réel moyen se situe entre 15 et 25 % du prix du bien. Pour un « dossier parfait », les banques visent désormais plutôt 20 %.

Dans l’ancien, prévoyez au moins 10 % d’apport pour une résidence principale et 20 % pour un investissement locatif. Ceci couvre les frais de notaire (7 à 8 %), la garantie et les frais de dossier.

Comment l’apport fait baisser votre taux

Les barèmes 2026 sont très sensibles au ratio financement / valeur du bien. A capital emprunté égal, plus vous financez une grosse part du projet sur vos fonds propres, plus la banque peut vous placer dans ses grilles « prime ».

Les comparaisons de taux selon l’apport sur 20 ans donnent des fourchettes explicites :

| Niveau d’apport sur 20 ans | Fourchette de taux observée en 2026 |

|---|---|

| 0 % (financement 100 % voire 110 %) | ~4,10 % – 4,40 % |

| 10 % | ~3,50 % – 3,80 % |

| 20 % | ~3,20 % – 3,50 % |

| 30 % et plus | ~3,00 % – 3,30 % |

Un simple écart de 0,30 point de taux sur 20 ans représente plusieurs milliers d’euros. Les calculs montrent qu’un différentiel de 0,20 point fait déjà économiser environ 8 000 € sur un prêt de 250 000 € sur 20 ans.

Augmenter l’apport de 10 à 20 % peut permettre d’économiser l’équivalent d’un gros voyage.

Peut-on encore emprunter sans apport en 2026 ?

Oui, mais c’est rare et réservé à des profils très solides : CDI confortables, fonctionnaires, hauts revenus, prime‑accédants avec PTZ, ou jeunes actifs dont le loyer actuel est proche de la future mensualité.

Les banques acceptent encore, au cas par cas :

– des financements à 100 % du prix, voire

– à 110 % en incluant frais de notaire et de garantie,上

mais dans ces cas le taux grimpe et la marge de manœuvre est réduite : durée limitée, exigence de stabilité professionnelle, gestion de compte irréprochable, reste à vivre très confortable.

En résumé, pour optimiser votre crédit immobilier 2026, viser au moins 10 % d’apport est une base, 20 % est la cible optimale pour décrocher les meilleurs taux.

Profil emprunteur : comment les banques vous notent vraiment

Les grilles de taux 2026 sont construites comme des barèmes de risque. Votre profil détermine votre position dans ces barèmes : profession, type de contrat, revenus, stabilité, gestion de compte, dettes existantes.

La règle des 35 % et le « reste à vivre »

Le HCSF impose noir sur blanc un plafond d’endettement de 35 % des revenus nets, assurance incluse. Les banques respectent cette règle, avec seulement 20 % de leurs dossiers autorisés à y déroger, principalement pour la résidence principale et les primo‑accédants.

On calcule l’endettement ainsi :

dette mensuelle totale / revenus nets mensuels × 100

En plus de ce pourcentage, les établissements regardent un critère souvent plus contraignant : le reste à vivre, c’est-à-dire ce qu’il vous reste une fois toutes les mensualités payées.

Les repères utilisés en 2026 sont les suivants :

| Composition du foyer | Reste à vivre minimum visé |

|---|---|

| Célibataire | 700 à 1 000 € / mois (souvent 800‑1 000 €) |

| Couple sans enfant | 1 200 € environ |

| Couple avec enfants | 1 200 à 1 500 € + 300‑400 € par enfant |

Pour les revenus élevés (au‑delà de 5 000 € nets par mois), le reste à vivre n’est généralement plus un problème. Pour les petits salaires, c’est parfois plus bloquant que les 35 %.

CDI, fonctionnaire, indépendant : qui part avec un avantage ?

Les profils les mieux notés en 2026 restent :

Les catégories d’emprunteurs les plus recherchées par les banques

Idéalement avec 2 ans d’ancienneté pour rassurer les établissements financiers

Très recherchés par des banques comme Société Générale ou Banque Populaire

Médecins, avocats et autres professions libérales, ciblés notamment par Crédit Agricole

Les indépendants peuvent obtenir d’excellentes conditions, mais seulement s’ils présentent trois bilans ou déclarations fiscalement stables et positifs. Les banques analysent systématiquement les trois dernières années, et lissent les revenus variables ou les primes.

Des simulations indiquent qu’un foyer gagnant 5 000 € nets par mois peut emprunter environ 350 000 € sur 25 ans, avec une mensualité maximale de 1 750 €, en respectant le plafond de 35 % d’endettement.

Gestion de compte et « saut de charges »

En 2026 plus que jamais, les trois derniers mois de relevés bancaires sont passés au peigne fin. Les éléments suivants pèsent lourd :

– découverts répétés ;

– prélèvements rejetés ;

– frais d’intervention fréquents ;

– jeux d’argent en ligne visibles.

À l’inverse, un historique propre, quelques virements d’épargne récurrents, même modestes, et aucun incident envoient un signal très positif.

Autre critère décisif : le saut de charges. Si votre future mensualité est très proche de votre loyer actuel, le risque est faible. Aller de 900 € de loyer à 950 € de mensualité rassure. Passer de 600 à 1 200 € exige des arguments solides.

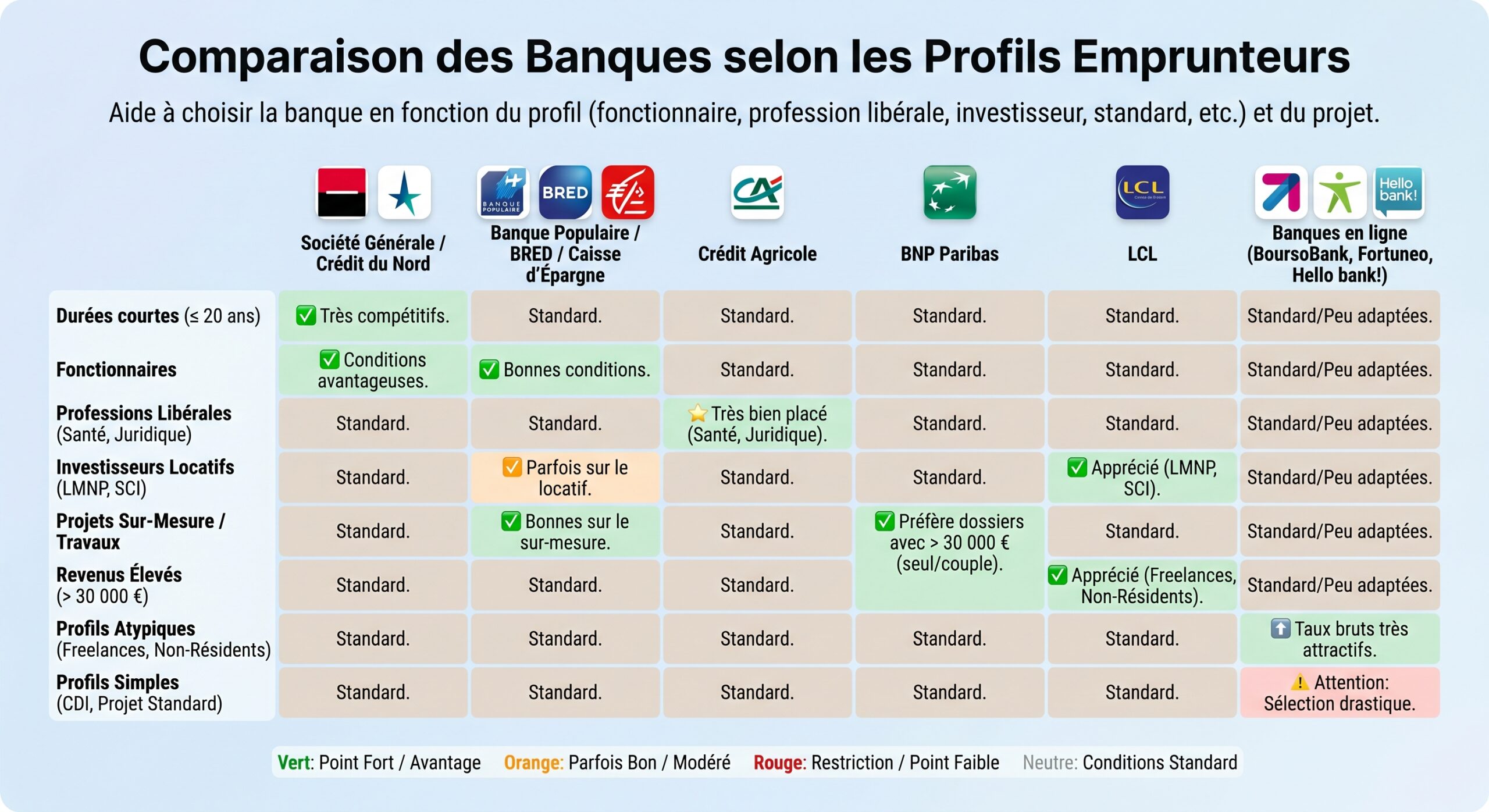

Choisir la bonne banque : profils cibles et écarts de taux

Contrairement à une idée tenace, il n’existe pas une « meilleure » banque universelle. Chaque réseau a ses profils fétiches et ses forces.

Qui fait quoi en 2026 ?

Les données rassemblées montrent un paysage très segmenté :

Une comparaison de taux sur 20 ans pour un profil classique (CDI, 10 % d’apport, pas de crédit en cours) illustre les écarts :

| Banque (20 ans) | Taux indicatif relevé en 2026 |

|---|---|

| Boursorama / BoursoBank | 2,90 % (meilleur profil) |

| Société Générale | 3,19 % |

| Caisse d’Épargne | 3,24 % |

| Crédit Agricole | 3,25 % |

| CIC | 3,29 % |

| Crédit Mutuel | 3,32 % |

| La Banque Postale | 3,33 % |

| HSBC | 3,35 % |

| Fortuneo | 3,38 % |

| BNP Paribas | 4,00 % |

Sur un prêt de 200 000 € sur 20 ans, la différence entre 2,90 % et 4,00 % dépasse 25 000 € d’intérêts. Même entre 2,90 % et 3,32 %, l’écart est supérieur à 8 000 €.

L’intérêt de passer par un courtier

Face à cette dispersion, les courtiers jouent un rôle clé. La plupart des grands acteurs (Empruntis, Pretto, Meilleurtaux, La Centrale de Financement, Vousfinancer, Immoprêt…) annoncent des rabais moyens de 0,20 point sur les taux affichés en agence, avec un gain global de 10 000 à 25 000 € sur la durée du prêt pour un emprunt de 200 000 € sur 20 ans.

Certains comparatifs de 2026 montrent par exemple, sur 20 ans :

| Courtier (20 ans) | Taux affiché | Commentaire |

|---|---|---|

| Meilleurtaux | 2,90 % | Un des plus bas du marché |

| Empruntis | 3,00 % | Réseau très étendu |

| La Centrale de Financement | 3,00 % | Spécialiste investisseurs |

| Cafpi | 3,00 % | Historique du courtage |

| Vousfinancer / Immoprêt | 3,05 % | Fort maillage d’agences |

| Pretto | 3,19 % | 100 % en ligne, process rapide |

Le coût du courtier varie selon les enseignes (souvent autour de 1 % du montant, parfois plafonné, quelquefois 0 € pour des offres en ligne), mais sa rémunération est dans de nombreux cas versée par la banque. Au regard des gains potentiels, s’en passer peut coûter bien plus cher que de le rémunérer.

Assurance emprunteur : le levier qui fait basculer le TAEG

En 2026, l’assurance emprunteur peut représenter jusqu’à un tiers du coût total du crédit. La combinaison des lois Lagarde, Hamon et surtout Lemoine a profondément rééquilibré le rapport de force en faveur de l’emprunteur.

Ce que les lois changent concrètement

– Loi Lagarde (2010) : le client a le droit, dès l’offre de prêt, de refuser l’assurance groupe de la banque et de choisir un contrat externe à garanties équivalentes.

– Loi Hamon : possibilité de changer d’assurance dans les 12 premiers mois suivant la signature.

– Loi Lemoine (depuis 2022) : changement d’assurance possible à tout moment, sans frais ni pénalité, dès lors que les garanties sont équivalentes.

Résultat : la banque ne peut plus imposer son contrat groupe. Elle ne peut refuser une délégation que si le niveau de couverture n’est pas au moins équivalent. C’est la fameuse règle d’équivalence des garanties, matérialisée par la fiche standardisée d’information remise au client.

Les écarts de prix entre assurance groupe et délégation

Les données 2026 sont sans appel. L’assurance groupe bancaire reste 20 à 50 % plus chère que les contrats individuels d’assureurs spécialisés. Sur la durée d’un prêt, l’écart de coût varie de plusieurs milliers à plus de 15 000 €.

Ce nombre représente l’ordre de grandeur du nombre d’opérations par seconde que peut effectuer un ordinateur quantique, bien supérieur aux capacités des ordinateurs classiques.

– Coût moyen d’une assurance groupe bancaire : 15 525 €.

– Coût moyen d’une assurance déléguée externe : 9 100 €.

– Économie moyenne réalisable par l’emprunteur : 6 425 €.

– Économie maximale relevée : jusqu’à 15 600 € sur la durée du prêt.

– Pour un crédit de 250 000 €, la différence de coût peut dépasser 12 000 € entre groupe et délégation.

Les meilleurs contrats individuels restent nettement sous les niveaux moyens des banques. Les taux constatés pour des alternatifs vont de 0,09 % à 0,36 % du capital, alors que les banques restent souvent bien au‑dessus.

Des « bons taux » assurance selon l’âge

Les comparateurs spécialisés et les barèmes 2026 indiquent les zones de prix suivantes :

| Tranche d’âge (profil standard) | « Bon » taux annuel d’assurance |

|---|---|

| Moins de 30 ans | 0,07 % – 0,16 % |

| 30 – 45 ans | 0,16 % – 0,36 % |

| Plus de 45 ans | 0,37 % – 0,65 % |

Autre comparaison parlante entre assurance groupe et assurance individuelle :

| Âge de l’emprunteur | Taux moyen individuel | Taux moyen contrat groupe |

|---|---|---|

| 25‑35 ans | 0,07 % | 0,23 % |

| 35‑50 ans | 0,15 % | 0,32 % |

| 50‑70 ans | 0,29 % | 0,43 % |

| 70 ans et plus | 0,42 % | 0,70 % |

Sur un même profil jeune non fumeur, l’assurance externe peut coûter trois fois moins cher que l’assurance groupe de la banque. Des simulations pour un prêt de 50 000 € sur 20 ans à 30 ans montrent déjà un écart de rapport 1 à 3 entre banque et assureur individuel.

Qui sont les assureurs les moins chers en 2026 ?

Plusieurs classements placent en tête, sur la base de taux moyens :

| Rang | Assureur / contrat | Taux moyen indicatif |

|---|---|---|

| 1 | Malakoff Médéric | 0,10 % |

| 1 ex | Crédit Mutuel Assurances (NaoAssur…) | 0,10 % |

| 3 | SwissLife | 0,12 % |

| 3 ex | Generali (7270 CI, 8001…) | 0,12 % |

| 5 | April | 0,15 % |

| 6 | Utwin (UTWIN Protection) | 0,16 % |

| 7 | Macif (Garantie Emprunteur MACIF) | 0,18 % |

| 8 | Axa (Direct Emprunteur n°4915) | 0,19 % |

| 9 | Harmonie Mutuelle (Sphéria Vie) | 0,20 % |

| 10 | Gan | 0,21 % |

Des simulations concrètes pour un profil de 30 ans non fumeur sur 50 000 € sur 20 ans illustrent les écarts de coût total :

| Assureur | Coût total sur 20 ans | Mensualité approximative |

|---|---|---|

| Gan | ~836,85 € | 3,49 € |

| Generali | ~901,56 € | 3,60 € |

| Metlife | ~1 020,60 € | 4,25 € |

| Harmonie Mutuelle | ~1 035,81 € | 4,32 € |

| Cardif | ~1 197,64 € | 4,99 € |

| Afi Esca | ~1 220,28 € | 5,08 € |

| Société Générale (groupe) | ~1 257,64 € | 5,24 € |

Et pour des couples ou seniors, les écarts restent spectaculaires, avec des contrats comme Harmonie Mutuelle, UTWIN, Crédit Mutuel Assurances, Generali ou Allianz régulièrement en tête des comparatifs.

Pourquoi cette différence de prix ?

L’assurance groupe mutualise les risques sur l’ensemble des assurés : un jeune non fumeur paie plus que ce que son risque individuel justifierait. À l’inverse, un contrat individuel tarife au plus près du profil : âge, profession, fumeur ou non, état de santé, niveau de garanties, quotité.

Pour les financements inférieurs ou égaux à 200 000 € par tête, remboursés avant 60 ans, le questionnaire médical n’est plus exigé. La souscription est simplifiée et plus rapide, avec un délai de 48 heures à 30 jours selon les compagnies, ce qui réduit un frein à la délégation d’assurance.

Pour optimiser votre crédit immobilier 2026, négocier un bon taux d’intérêt sans accepter l’assurance groupe est souvent la clé d’un excellent TAEG : on obtient la décote sur le taux nominal en contrepartie de la domiciliation de revenus ou de l’équipement, puis on part en délégation d’assurance pour réduire massivement le coût global.

Taux nominal, TAEG, TAEA : où se cache vraiment le coût du crédit ?

Beaucoup de négociations se focalisent sur le taux nominal. Or la loi française impose aux banques d’afficher un indicateur plus complet : le TAEG (taux annuel effectif global). C’est lui qui intègre l’ensemble des coûts obligatoires.

Le TAEG comprend :

– le taux nominal ;

– l’assurance emprunteur obligatoire ;

– les frais de dossier ;

– les frais de garantie (caution, hypothèque, IPPD…) ;

– les éventuels frais de courtage.

En pratique, le TAEG se situe souvent 0,60 à 0,90 point au‑dessus du nominal. Les fourchettes typiques relevées pour 2026 donnent :

| Durée du prêt | Fourchette de TAEG courant 2026 |

|---|---|

| 15 ans | ~3,70 % – 4,10 % |

| 20 ans | ~3,90 % – 4,30 % |

| 25 ans | ~4,10 % – 4,50 % |

Un exemple concret pour un prêt de 200 000 € sur 20 ans illustre l’écart :

Le TAEG pour un crédit immobilier de 200 000 € sur 20 ans avec un taux nominal de 3,50 % et une assurance à 0,34 % du capital initial se situe entre 4,15 % et 4,25 % selon le mode de calcul.

Un simple 0,2 point de différence de TAEG sur 250 000 € sur 25 ans représente environ 7 000 € d’écart de coût total.

Le TAEA (taux annuel effectif de l’assurance) isole, lui, uniquement la part assurance : c’est la différence entre le TAEG avec et sans assurance. Depuis 2015, il est obligatoire dans toute proposition d’assurance emprunteur, ce qui facilite les comparaisons.

Comment vraiment négocier le meilleur taux en 2026

Avec un marché stabilisé autour de 3,2‑3,4 % sur 20 ans, l’objectif n’est pas de chercher un taux « hors norme », mais d’atterrir dans la zone des très bons dossiers tout en conservant des conditions souples.

Les économistes et courtiers estiment qu’un profil optimisé peut obtenir :

– un taux environ 0,10 à 0,20 point sous la moyenne affichée ;

– un gain total de 15 000 à 40 000 € sur la durée du crédit en additionnant :

– décote de taux,

– choix d’une assurance déléguée,

– négociation des frais et des options (IRA, modularité…).

Les cinq grands leviers à actionner

Pour un crédit immobilier 2026, cinq axes reviennent systématiquement :

Pour obtenir un taux avantageux, privilégiez une durée de prêt courte (20 ans plutôt que 25), un apport de 10 à 20 %, une stabilité professionnelle (CDI ou 3 ans de bilans), et acceptez des contreparties comme la domiciliation de revenus. Mettez en concurrence 3 à 5 établissements, dont des banques en ligne et un courtier.

Une stratégie typique consiste à obtenir une première offre solide (par exemple 3,35 % sur 20 ans), puis à utiliser une meilleure proposition concurrente pour pousser la première banque à 3,10 %. Certains exemples concrets montrent des économies de l’ordre de 12 000 € sur 20 ans uniquement par ce jeu de « miroir ».

Bien choisir le moment pour emprunter

Les données historiques montrent que les meilleurs créneaux pour négocier sont souvent :

– janvier-février, quand les banques ouvrent leurs objectifs annuels ;

– avril-mai, période de fort dynamisme du marché (« printemps de l’immobilier ») où la concurrence se durcit.

En 2026, la plupart des scénarios centralisent sur une légère hausse ou stabilisation des taux (+0,10 à +0,20 point sur l’année). Attendre un hypothétique retour à 1 % n’a plus de sens. À budgets constants, une remontée de 0,3 point peut réduire votre capacité d’emprunt de l’ordre de 35 000 €.

Beaucoup d’analyses convergent : si votre projet est prêt (apport, emploi, dossier), il est souvent plus rationnel d’entrer maintenant sur le marché avec un taux autour de 3,2‑3,4 % et la possibilité de renégocier plus tard, plutôt que de repousser en espérant un improbable scénario à 2 %.

Analyse du marché immobilier

Ne pas négliger les « petits » postes négociables

Au‑delà du taux nominal, plusieurs points font la différence sur le long terme :

– Frais de dossier : souvent 500 à 1 000 €, fréquemment négociables voire offerts (banques en ligne).

– Frais de garantie : la caution type Crédit Logement coûte souvent moins cher et est plus souple qu’une hypothèque, surtout en cas de revente.

– IRA (indemnités de remboursement anticipé) : souvent plafonnées par la loi (3 % du capital restant dû ou 6 mois d’intérêts), mais parfois réduites ou supprimées par négociation.

– Modularité des échéances : possibilité d’augmenter ou diminuer vos mensualités, de faire une pause de remboursement ou de raccourcir la durée en conservant la mensualité.

Un taux à peine moins bon, assorti de bonne assurance externe, de modularité et d’IRA réduites, peut s’avérer plus rentable qu’un « record » serré sur un contrat rigide.

Aides publiques et primo‑accédants : booster son dossier sans vider son épargne

En 2026, l’État continue de soutenir l’accession à la propriété, notamment pour les primo‑accédants. Ces dispositifs ne sont pas de simples « bonus » : bien utilisés, ils jouent le rôle d’un apport complémentaire aux yeux des banques et améliorent votre taux.

PTZ, PAS, Action Logement, PEL : les grands piliers

Les principaux outils sont :

– Prêt à Taux Zéro (PTZ) :

– accessible sur tout le territoire pour le neuf ;

– couvre jusqu’à 50 % du coût du projet pour les ménages modestes ;

– durée jusqu’à 25 ans avec différé possible ;

– considéré comme quasi apport par les banques.

– Prêt d’Accession Sociale (PAS) :

– réservé aux revenus modestes ;

– peut financer jusqu’à 100 % du projet ;

– frais de garantie et de notaire réduits.

– Prêt Action Logement (PAL) :

– réservé aux salariés d’entreprises privées cotisant à Action Logement ;

– jusqu’à 30 000 € à 1 % hors assurance ;

– cumulable avec PTZ.

– Prêt conventionné (PC) :

– sans plafond de revenus ;

– jusqu’à 100 % du prix ;

– ouvre droit à certaines aides (APL accession…).

– PEL / CEL :

– PEL rémunéré à 2 % depuis 2026 ;

– transforme l’épargne en droit à un prêt au taux garanti (autour de 2,5 %, souvent sous le marché), jusqu’à 92 000 €.

Les collectivités locales proposent parfois des aides supplémentaires comme des subventions, des prêts à 0 % ou une exonération temporaire de taxe foncière. Souvent ignorées, ces aides peuvent faire passer un dossier de la limite au statut finançable.

En combinant PTZ, PAS ou PAL avec un apport même modeste, un primo‑accédant peut présenter à la banque un plan de financement très solide, avec un « saut de charges » limité et une enveloppe de mensualité maîtrisée.

Renégociation et rachat : ne pas oublier votre crédit existant

Si vous avez emprunté en 2023 ou début 2024, il est possible que votre taux soit proche ou supérieur à 4,2‑4,5 %. Avec des niveaux moyens revenus vers 3,2‑3,4 % en 2026, une renégociation peut faire gagner très gros, à condition de respecter certains critères :

– écart d’au moins 0,7 à 1 point entre votre taux actuel et le marché ;

– capital restant dû significatif (au moins 70 000 €) ;

– on se situe encore dans le premier tiers de la durée de remboursement (car c’est là que la part d’intérêts est la plus forte).

Les simulations montrent qu’un couple ayant emprunté 250 000 € sur 20 ans à 4,3 %, avec une mensualité autour de 1 555 €, pourrait, au taux de 3,3 %, soit :

– réduire sa mensualité à environ 1 420 € (gain d’environ 130 €/mois),

– soit conserver 1 555 € et raccourcir la durée de près de 2 ans.

La démarche s’articule en deux temps :

1. demander une renégociation à sa banque actuelle ; 2. si l’offre reste décevante, solliciter un rachat de crédit par une autre banque via un courtier.

Dans ce dernier cas, il faut intégrer :

– frais de dossier de la nouvelle banque ;

– éventuelles IRA de l’ancienne (plafonnées, mais existantes) ;

– nouveaux frais de garantie ;

– possibilité de revoir aussi l’assurance emprunteur à la baisse.

Un calcul complet sur le coût total (intérêts + assurance + frais) permet de trancher. Pour des écarts de taux insuffisants (0,3 point par exemple, en fin de prêt), la manœuvre n’est généralement pas rentable.

En pratique : la stratégie gagnante pour un crédit immobilier 2026

Rassembler toutes ces pièces donne un plan de route clair pour maximiser vos chances d’obtenir le meilleur taux et les meilleures conditions.

– 1. Préparer votre profil sur 3 à 6 mois :

– supprimer découverts et incidents de paiement ;

– solder, si possible, les petits crédits conso ;

– mettre en place une épargne régulière visible.

– 2. Constituer (ou afficher) votre apport :

– viser 10 % minimum, 20 % pour les meilleurs barèmes ;

– intégrer PTZ, PAL, PEL comme des « quasi apports ».

– 3. Évaluer précisément votre capacité d’emprunt :

– respecter les 35 % d’endettement ;

– vérifier le reste à vivre minimum selon votre configuration ;

– mesurer le saut de charges entre loyer actuel et future mensualité.

Sollicitez 2 banques traditionnelles, 1 à 2 banques en ligne et au moins 1 courtier. Comparez non seulement le taux nominal, mais surtout le TAEG et les conditions comme les indemnités de remboursement anticipé (IRA), la modularité et les frais.

– 5. Découpler crédit et assurance :

– négocier le taux d’intérêt avec la banque en restant ouvert sur l’assurance groupe ;

– une fois l’offre obtenue, activer la délégation d’assurance pour réduire le coût global de plusieurs milliers d’euros.

– 6. Choisir le bon moment :

– viser les fenêtres où les banques sont agressives commercialement (début d’année, printemps) ;

– garder en tête que des variations de 0,1 à 0,2 point sur l’année sont probables, mais pas une chute vertigineuse.

Celui qui se contente d’un taux affiché en agence sans jouer sur l’apport, l’assurance et la concurrence paiera facilement 15 000 à 30 000 € de plus sur 20 ans que celui qui a structuré son projet. À l’heure où chaque point de pouvoir d’achat compte, cela vaut largement quelques heures de préparation et, dans bien des cas, l’accompagnement d’un courtier spécialiste du crédit immobilier 2026.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.