Renégocier son crédit immobilier ou le faire racheter est devenu un véritable sport national depuis l’envolée des taux entre 2022 et 2024, puis leur reflux progressif autour de 3–3,7 % en 2026. Pour beaucoup de ménages, l’opération peut représenter entre 10 000 et 30 000 euros d’intérêts économisés sur la durée restante du prêt. Mais ce n’est clairement pas une bonne idée pour tout le monde, ni à n’importe quel moment.

Le refinancement est un sujet technique impliquant règles de rentabilité, frais cachés, contraintes réglementaires et stratégie bancaire. Pour réduire son taux sans se faire piéger, il faut savoir quand se lancer concrètement, comment le faire intelligemment et quelles erreurs éviter.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce que recouvre vraiment le « refinancement »

Le terme « refinancement de crédit » recouvre en pratique deux mécanismes très différents, qui n’ont ni le même coût ni les mêmes interlocuteurs.

D’un côté, il y a la renégociation interne : vous restez dans la même banque, vous demandez un nouveau taux, éventuellement un ajustement de durée ou de mensualité, et tout est formalisé par un simple avenant au contrat initial. Les frais sont limités, généralement entre 500 et 1 500 euros d’honoraires d’avenant, sans nouvelle garantie ni pénalités de remboursement anticipé.

Dans les deux cas, l’objectif est le même : abaisser le coût total de votre crédit, soit en réduisant le taux, soit en diminuant la mensualité (au prix d’un allongement de durée), soit en combinant les deux. Mais les leviers, les risques et les montants en jeu ne sont pas les mêmes.

Renégociation interne : peu de frais, peu de marge de manœuvre

La renégociation avec sa propre banque est la voie la plus simple : pas de changement de domiciliation, pas de nouvelle hypothèque ni de déblocage de fonds. Votre banquier calcule un nouveau taux et met à jour le tableau d’amortissement.

Les frais se limitent à l’avenant, en pratique entre 500 et 1 500 euros. Vous ne payez ni IRA ni nouvelle garantie, ce qui rend l’opération beaucoup plus facile à rentabiliser, surtout pour des encours moyens ou en milieu de vie du crédit.

La banque n’a pas l’obligation d’accepter votre demande ni de vous offrir le meilleur taux. Pour obtenir une meilleure offre, il est crucial de préparer des offres externes afin de la mettre en concurrence et l’inciter à faire un effort.

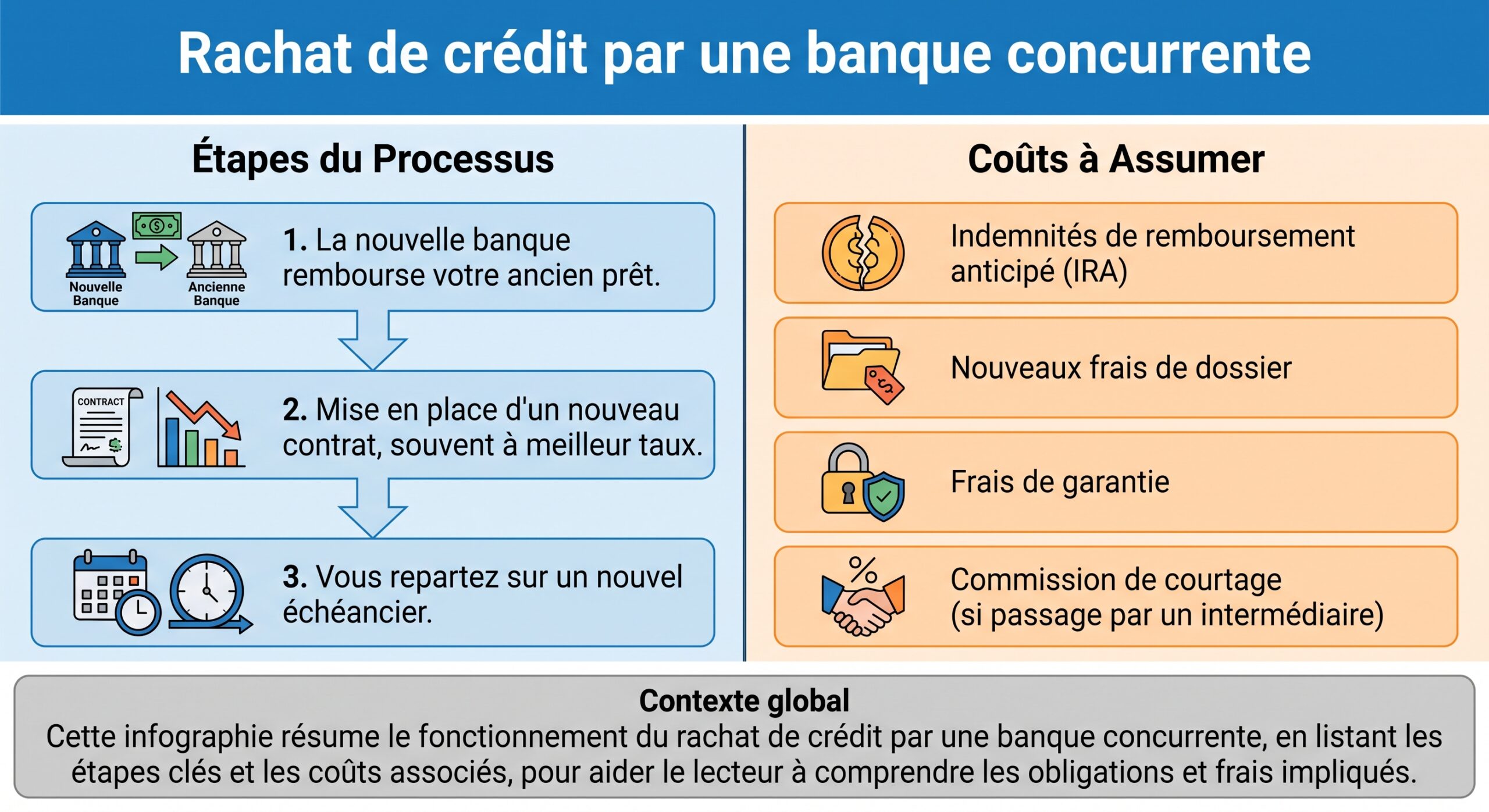

Rachat externe : plus cher, mais souvent plus efficace

Le rachat de crédit par une autre banque est plus lourd, plus long et plus coûteux, mais c’est aussi souvent la seule voie pour obtenir un écart de taux vraiment significatif.

Les frais typiques à intégrer dans le calcul sont les suivants :

| Type de frais | Ordre de grandeur / règle |

|---|---|

| Indemnités de remboursement anticipé | Plafond légal : 3 % du capital restant dû ou 6 mois d’intérêts, le plus faible des deux |

| Frais de dossier | En pratique 500 à 1 500 € (0,4 à 1 % du capital), plafonnés à 1 % par la loi |

| Nouvelle garantie (caution / hypothèque) | Environ 1 à 2 % du nouveau capital (soit 1 800 à 3 600 € pour 200 000 €) |

| Frais de mainlevée sur ancienne garantie | Variable, à intégrer au calcul global |

| Frais de courtier (si utilisé) | Généralement au succès, montant contractualisé |

Au total, sur un rachat standard, l’addition peut facilement représenter entre 3 000 et 8 000 euros, soit 2 à 4 % du capital racheté. C’est précisément pour cela que les professionnels martèlent la règle suivante : l’opération ne vaut la peine que si les économies d’intérêts dépassent clairement cette enveloppe de frais.

Quand le refinancement devient vraiment rentable

Tous les spécialistes s’accordent sur un point : un refinancement ne devient intéressant que si trois conditions sont réunies simultanément. Tant qu’une seule de ces conditions manque, le gain potentiel se réduit, voire disparaît totalement après prise en compte des frais.

1. Un écart de taux suffisant

Le premier critère est le plus intuitif : il faut un « vrai » delta de taux entre votre crédit actuel et ce que proposent les banques aujourd’hui. La barre généralement admise est la suivante :

– seuil minimal : au moins 0,7 point d’écart ;

– zone de confort : entre 0,7 et 1 point ;

– gain net significatif : 1 point ou plus.

En‑dessous de 0,7 point, l’expérience montre que les frais (IRA, garantie, dossier) absorbent presque tout le bénéfice, surtout si vous êtes déjà bien avancé dans le remboursement. Passer par exemple de 3,5 % à 3,1 % sur un crédit où les intérêts ont déjà été massivement payés en début de prêt a peu de chances d’être rentable.

Pour illustrer concrètement ce critère, on peut regarder deux situations typiques.

| Situation | Taux actuel | Taux envisageable | Différence | Avis sur la rentabilité potentielle |

|---|---|---|---|---|

| Emprunt récent à 4,2 % | 4,20 % | 3,20–3,50 % | 0,7 à 1,0 pt | Conditions réunies si capital et durée OK |

| Emprunt à 3,5 % | 3,50 % | 3,10 % | 0,4 pt | Très rarement rentable après frais |

Le contexte 2026 est particulièrement intéressant pour les ménages qui ont signé entre 2022 et 2024 à des taux proches de 4–5 %. Avec des taux de marché stabilisés autour de 3,2 à 3,7 % selon la durée (15, 20 ou 25 ans), l’écart de 0,7 à 0,9 point est fréquemment atteint.

2. Un capital restant dû suffisamment élevé

Deuxième pilier : le montant de capital qu’il reste à rembourser. Plus ce capital est important, plus la baisse de taux fait baisser la masse d’intérêts futurs.

En dessous de ce montant de capital restant dû en euros, un rachat ou une renégociation de prêt a peu de chances d’être intéressant car les intérêts sont trop faibles pour compenser les frais.

– Seuil recommandé : au moins 70 000 euros de capital restant dû.

– En‑dessous : gains vite limités, surtout en cas de rachat externe.

– Illustration extrême : sur 30 000 euros restants, même 1 point d’écart de taux ne génère que quelques centaines d’euros d’économie, bien moins que les coûts d’un rachat.

Sur 200 000 euros de capital restant dû, un écart de 1 point de taux représente des dizaines de milliers d’euros d’intérêts sur la durée, ce qui permet d’absorber plusieurs milliers d’euros de frais.

3. Être encore au début de la vie du prêt

Troisième condition, souvent sous‑estimée : le moment où vous intervenez. L’amortissement d’un crédit immobilier est structurellement défavorable au début : les premières années, vos mensualités couvrent majoritairement des intérêts, et très peu de capital. À mesure que le temps passe, la part d’intérêts diminue.

C’est précisément pour cela que les professionnels recommandent de refinancer tant qu’on se trouve encore dans le premier tiers, voire la première moitié du prêt :

– pour un prêt sur 20 ans : idéalement dans les 7 premières années ;

– sur 15 ans : plutôt dans les 5 premières années ;

– sur 25 ans : avant 8 à 9 ans de remboursement.

Au-delà, la quasi‑totalité des intérêts a déjà été payée : même un meilleur taux a un impact limité, car il ne porte plus que sur un faible reliquat d’intérêts restants.

Synthèse des trois conditions clés

On peut résumer les « feux verts » du refinancement dans le tableau suivant :

| Critère | Seuil indicatif pour agir |

|---|---|

| Écart de taux | ≥ 0,7 point (idéalement ≥ 1 point) |

| Capital restant dû | ≥ 70 000 € |

| Durée restante | Plus du tiers de la durée initiale, idéalement premier tiers |

Quand ces trois conditions sont réunies, les études montrent qu’un refinancement immobilier bien calibré permet généralement un gain net (après frais) entre 10 000 et 30 000 euros.

Ne pas se fier uniquement au taux : l’importance du TAEG et des frais

Beaucoup de particuliers se focalisent sur le seul taux nominal, alors que c’est souvent un très mauvais indicateur du coût réel. La bonne unité de comparaison, c’est le TAEG (taux annuel effectif global), qui intègre les intérêts, les frais de dossier, la garantie, les frais éventuels de courtage, certaines commissions et le coût de l’assurance emprunteur.

Sur le marché, l’écart entre le taux nominal et le TAEG peut atteindre 1,5 à 2 points, ce qui représente plusieurs milliers d’euros sur un crédit long.

Les principaux postes de coûts à intégrer

Pour juger de la rentabilité réelle d’un refinancement, le calcul doit systématiquement inclure :

Le rachat de crédit implique plusieurs frais à prendre en compte lors du calcul de l’opération.

Elles correspondent à jusqu’à 3 % du capital restant dû ou 6 mois d’intérêts sur l’ancien prêt.

Ils s’élèvent souvent de 500 à 1 500 euros, ou de 0,4 à 1 % du montant emprunté.

Caution ou hypothèque représentant généralement 1 à 2 % du capital emprunté.

Coût lié à la levée de l’ancienne garantie pour libérer le bien.

Frais éventuels d’un courtier pour monter le dossier de rachat.

Impact du taux, des quotités et de l’âge sur l’assurance emprunteur.

Un exemple simple montre l’ampleur de l’enjeu : ignorer les frais peut conduire à surévaluer le gain de 5 000 à 10 000 euros sur un rachat de 200 000 euros. Dit autrement, ce qui semble séduisant en regardant seulement le taux peut devenir marginal, voire négatif, une fois le tableau complet rempli.

Comment calculer le point mort (seuil de rentabilité)

Pour savoir si le jeu en vaut la chandelle, une méthode simple consiste à :

Si ce point mort est atteint dans la première moitié de la durée restante, l’opération a de bonnes chances d’être pertinente. S’il intervient très tard (par exemple au bout de 12 ans alors qu’il vous reste 15 ans à payer), ou au-delà de la fin du prêt, c’est un signal d’alerte.

Comment vérifier soi‑même si un refinancement est intéressant

Avant de prendre rendez‑vous en agence, il est possible – et même conseillé – de faire une première analyse chez soi. Plusieurs simulateurs de « renégociation de crédit immobilier » permettent de tester différents scénarios en quelques clics.

Les données indispensables à réunir

Pour simuler correctement, il faut rassembler au minimum :

– votre tableau d’amortissement initial ;

– le capital restant dû exact ;

– le taux actuel ;

– la durée restante (en mois) ;

– la date de souscription ;

– le montant de votre mensualité actuelle (hors et avec assurance) ;

– les conditions de remboursement anticipé (IRA) figurant au contrat.

Les calculateurs en ligne utilisent la formule standard M = C × (t / 12) / (1 − (1 + t / 12)^−n) pour calculer une mensualité à partir d’un nouveau taux et d’une durée choisie, en intégrant également les coûts annexes.

– le gain total estimé sur les intérêts ;

– la nouvelle mensualité ;

– la durée restante ajustée, si vous choisissez d’abréger le prêt ;

– le point mort : le temps nécessaire pour amortir les frais grâce aux économies.

Un exemple de scénario chiffré

Prenons un cas inspiré des simulations observées : un ménage rembourse un prêt de 200 000 euros, signé à 4,2 %, avec une mensualité autour de 1 050 euros et un coût total restant (intérêts restants) estimé à 165 000 euros.

– En renégociant en interne à 3,5 %, la mensualité descendrait à environ 980 euros.

– Le coût total restant tomberait à 154 000 euros.

– L’économie brute d’intérêts serait donc de l’ordre de 11 000 euros, avant prise en compte des 500 à 1 500 euros de frais d’avenant.

Dans ce cas, l’écart de 0,7 point, combiné à un capital encore élevé et une durée significative, justifie clairement d’examiner l’opportunité, surtout si les frais sont contenus.

Savoir tirer parti du contexte de taux en 2026

Le contexte macrofinancier actuel joue un rôle clé dans l’intérêt du refinancement. Les taux directeurs de la Banque centrale européenne se sont stabilisés autour de 2 à 2,4 % pour l’opération principale de refinancement, après une phase de remontée puis d’assouplissement. Cette stabilisation se traduit par des taux de crédit immobilier moyens entre 3,2 et 3,7 %, selon la durée (15, 20 ou 25 ans) et le profil de l’emprunteur.

Cette situation ouvre une « fenêtre de tir » intéressante pour certains profils précis :

– les propriétaires ayant emprunté entre 2022 et 2024 à des taux supérieurs à 4 % ;

– ceux dont le capital restant dû dépasse 70 000 euros ;

– ceux qui se situent encore dans le premier tiers de leur tableau d’amortissement.

Attendre des taux plus bas comporte un risque : les taux peuvent remonter selon l’inflation, les tensions géopolitiques ou les obligations d’État. Un refinancement à un niveau raisonnablement bas coûte souvent moins cher que de le repousser pour un plancher hypothétique.

La règle pragmatique à garder en tête est donc la suivante : si votre taux actuel est nettement au‑dessus de la moyenne du marché (par exemple supérieur à 4 % alors que les nouveaux prêts se font à 3,3–3,5 %), et si les trois conditions de rentabilité sont réunies, il est souvent plus risqué d’attendre indéfiniment une hypothétique baisse supplémentaire que de sécuriser dès maintenant un gain substantiel.

Renégocier ou faire racheter : quelle voie choisir en pratique ?

Une fois établi qu’il existe a priori un intérêt à refinancer, reste à choisir le canal : renégociation interne ou rachat externe. Cette décision se fait rarement à l’aveugle : il est pertinent de les tester dans cet ordre.

Étape 1 : commencer par sa propre banque

La première démarche consiste à solliciter un rendez‑vous avec son conseiller et à lui présenter sa demande de renégociation. Il est fortement recommandé d’arriver avec :

– une vision claire de votre situation (taux actuel, capital restant, durée, assurance, endettement) ;

– une ou deux simulations de rachat obtenues ailleurs (banques ou courtiers), même à titre indicatif ;

– un argumentaire solide sur votre profil (revenus stables, bonne gestion de compte, épargne, loyauté…).

L’objectif n’est pas de menacer de partir, mais de démontrer que vous savez ce que vaut votre dossier sur le marché. Dans ce contexte, la banque peut proposer :

– un nouveau taux, éventuellement intermédiaire entre le vôtre et les meilleures offres extérieures ;

– parfois un ajustement de durée pour adapter la mensualité ;

– en général, des frais d’avenant entre 500 et 1 500 euros.

Vous devez ensuite comparer ce scénario interne avec un scénario de rachat externe, en tenant compte des frais. Dans certains cas, une renégociation un peu moins agressive mais quasi sans coûts peut s’avérer plus rentable qu’un rachat à meilleur taux, mais très chargé en frais.

Étape 2 : mettre la concurrence en action

Si votre banque refuse de bouger, ou si l’effort consenti reste trop timide, la phase suivante est de solliciter plusieurs établissements concurrents et, le cas échéant, un courtier. L’idée est de recueillir au moins trois offres complètes, chacune détaillant :

Une fois ces offres en main, la comparaison se fait sur le coût total du projet :

– coût restant du prêt actuel (intérêts + assurance) ;

– coût du nouvel emprunt (mensualité × nombre de mois + frais + assurance).

L’offre qui réduit le plus le coût global à horizon de la durée restante l’emporte. Il peut parfois être judicieux de retourner voir sa banque avec la meilleure proposition en main pour voir si elle est prête à s’aligner ou à s’en approcher. Quand c’est le cas, la renégociation interne devient l’option la plus rentable, car elle évite une partie des frais (notamment les IRA et la nouvelle garantie).

Les frais de dossier : un levier de négociation à ne pas négliger

Parmi tous les frais, les frais de dossier sont l’un des éléments les plus facilement négociables, et pourtant souvent négligés par les emprunteurs. Les chiffres observés sur le marché français montrent des écarts considérables d’une banque à l’autre pour un même montant emprunté.

Pour un prêt immobilier de 150 000 ou 200 000 euros, on constate typiquement :

| Montant de prêt | Niveau de frais de dossier observé |

|---|---|

| 150 000 € | En moyenne 1 487,68 €, avec une fourchette 500–2 100 € |

| 200 000 € | En moyenne 1 899,68 €, avec écarts importants entre banques |

Certaines banques en ligne comme BoursoBank, Fortuneo ou Monabanq pratiquent tout simplement 0 euro de frais de dossier, sous réserve de critères d’éligibilité stricts. À l’inverse, des banques régionales ou certaines caisses peuvent aller jusqu’à 2 400–2 500 euros de frais pour un montant de 200 000 euros.

Jusqu’à 1 600 euros de différence peuvent exister pour un même montant emprunté en raison des frais de dossier.

Les leviers concrets pour les faire baisser sont connus :

– mettre en concurrence plusieurs établissements et présenter les offres concurrentes ;

– accepter certaines contreparties (domiciliation de revenu, ouverture d’un livret, souscription d’une assurance de la banque) ;

– faire valoir un bon profil (revenus stables, épargne, très bon historique bancaire) ;

– profiter de campagnes promotionnelles ou de conditions dédiées aux jeunes actifs, primo‑accédants ou sociétaires, souvent assorties de remises importantes.

Les contraintes réglementaires et prudentielles à respecter

Même si votre opération est économiquement attractive, elle doit également passer le filtre réglementaire et prudentiel. En 2026, ces garde‑fous sont nombreux et assez stricts.

Taux d’endettement maximal

Le Haut Conseil de stabilité financière impose aux banques de respecter un taux d’endettement maximal de 35 % des revenus nets, assurance emprunteur incluse, en tenant compte de toutes les dettes récurrentes (autres crédits, pensions, loyers à charge…). Autrement dit, votre nouvelle mensualité, ajoutée à l’ensemble de vos engagements existants, ne doit pas vous faire franchir ce seuil, sauf dérogation exceptionnelle sur la part limitée de dossiers « hors normes » que peut accepter chaque banque.

Durée maximale du prêt

La durée standard maximale d’un crédit immobilier est de 25 ans, avec une possible extension jusqu’à 27 ans dans des cas particuliers (VEFA, construction, rénovation représentant au moins 10 % du montant emprunté, différé d’amortissement). Un rachat ne peut donc pas s’étaler indéfiniment pour faire artificiellement baisser la mensualité.

Valeur du bien et ratio de financement

Les établissements surveillent aussi attentivement la valeur du bien donné en garantie. Dans le cadre d’un refinancement, la valeur actuelle du logement doit être suffisante pour couvrir au moins 120 % du capital restant dû, ce qui sécurise le prêteur en cas de baisse des prix ou de revente forcée. Le crédit doit en outre représenter une part cohérente de la valeur du bien (généralement plus de 60 % pour que l’opération entre dans la catégorie des prêts immobiliers et bénéficie d’un taux plus favorable).

Ancienneté du prêt

Certaines dispositions prévoient qu’un prêt ne peut être renégocié ou racheté qu’après un certain délai, souvent d’au moins 24 mois après sa mise en place. Cette condition évite les opérations purement opportunistes à très court terme et incite les emprunteurs à réfléchir sur un horizon un peu plus long.

Profil de l’emprunteur : un facteur clé dans la négociation du taux

Au‑delà des chiffres bruts, le taux que la banque va accepter de vous accorder dépendra fortement de votre profil. Les critères les plus regardés sont bien connus :

Les éléments évalués incluent : la stabilité professionnelle (CDI, fonction publique, ancienneté de 6 à 12 mois minimum), un taux d’endettement idéalement sous 35 %, une gestion de compte sans découvert ni incidents récents, une capacité d’épargne et un apport initial suffisants, ainsi que la composition familiale influant sur les charges.

Plus votre dossier est « propre », plus vous augmentez vos chances non seulement d’obtenir l’accord de la banque, mais également d’obtenir la fourchette basse des taux affichés, et de bénéficier de gestes commerciaux sur les frais de dossier, les garanties ou l’assurance.

Ne pas oublier l’assurance emprunteur dans la stratégie de refinancement

Refinancer un crédit, c’est aussi l’occasion de revisiter l’assurance emprunteur. Or cette assurance représente une part parfois très importante du coût total, surtout pour les dossiers jeunes ou à taux bas.

Mettre en concurrence l’assurance de prêt peut faire baisser le TAEG de 0,30 à 0,80 point, soit plusieurs milliers d’euros d’économies sur un crédit long. Pourtant, de nombreux emprunteurs ignorent qu’ils peuvent changer d’assurance facilement, à condition de respecter l’équivalence des garanties.

Dans une démarche complète de refinancement, il est donc pertinent :

– de demander simultanément des devis de taux et d’assurance ;

– de comparer les cotisations annuelles sur la durée restante ;

– de vérifier l’impact sur le TAEG et le coût total de l’opération ;

– de profiter éventuellement du rachat pour sortir d’une assurance groupe très chère.

Les principaux pièges à éviter

Si le refinancement peut être un puissant outil d’optimisation, il peut aussi se transformer en fausse bonne idée quand certaines dérives se cumulent.

Parmi les principaux pièges à déjouer :

Se concentrer uniquement sur la baisse de mensualité sans regarder le coût total à long terme étale la dette mais renchérit la facture. Inclure des petits crédits proches de leur terme dont les intérêts sont déjà payés augmente la note finale. Négliger les frais annexes peut absorber tout le gain de taux. Enfin, refaire un crédit consommation après le rachat crée une spirale d’endettement.

La discipline consiste donc à considérer le refinancement comme une opération ponctuelle de remise en ordre, pas comme un prétexte pour redémarrer un cycle de crédit à la consommation.

En résumé : une opération puissante, mais à manier avec méthode

Renégocier ou faire racheter son crédit immobilier dans le contexte actuel peut permettre de réduire de 30 % sa mensualité ou d’économiser entre 10 000 et 30 000 euros d’intérêts sur la durée restante, à condition de respecter quelques règles simples mais exigeantes.

La démarche, en pratique, peut se résumer ainsi :

1. Vérifier les trois conditions (écart de taux ≥ 0,7 pt, capital ≥ 70 000 €, durée restante significative). 2. Rassembler tous les documents (tableau d’amortissement, capital restant, taux, durée, clauses d’IRA) et réaliser plusieurs simulations avec des calculettes spécialisées. 3. Commencer par solliciter sa propre banque pour une renégociation, en arrivant avec une vision claire de ses alternatives. 4. Parallèlement, mettre au moins deux ou trois établissements concurrents en concurrence, éventuellement via un courtier. 5. Comparer les offres sur le TAEG et surtout sur le coût total (intérêts + assurance + frais), en calculant le point mort de l’opération. 6. Négocier systématiquement les frais de dossier et, si possible, l’assurance emprunteur, qui peuvent à eux deux représenter plusieurs milliers d’euros d’écart.

Refinancer un crédit n’est pas un réflexe automatique dès que les taux baissent : c’est une opération financière structurée, dont l’intérêt se mesure en chiffres, pas au feeling. En appliquant rigoureusement ces quelques principes, vous maximisez vos chances de transformer un simple ajustement de taux en véritable gain patrimonial, sans mauvaise surprise au détour des frais.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.