Une renégociation d’un crédit immobilier est une opération qui consiste à renégocier votre crédit en cours afin d’obtenir des conditions plus avantageuses. Renégocier son crédit immobilier est une opération indispensable pour optimiser la rentabilité de vos investissements immobiliers. Pourquoi renégocier son emprunt immobilier ? Nous allons le détailler dans cet article, mais bien sûr il s’agit de profiter de la baisse successive des taux d’intérêt. Car ne l’oublions pas, sous la pression d’une conjoncture économique délicate, et afin de relancer la croissance économique, la BCE (banque centrale européenne) a baissé de manière successive son taux d’intérêt. Depuis le 16 mars 2016, les banques peuvent emprunter à la BCE à taux zéro. Les banques répercutent ce taux sur les emprunts auprès des consommateurs. Dans ce guide, je vous invite à découvrir mes conseils pour bien renégocier son crédit immobilier.

1. Renégocier son crédit immobilier, en quoi cela consiste t’il ?

La renégociation d’un crédit immobilier est une opération qui consiste à demander à votre établissement de crédit de revoir les éléments de votre crédit, afin d’obtenir un crédit plus avantageux. Lorsque vous avez signé votre offre de crédit auprès de votre banque, vous vous êtes engagé sur un tarif : le coût du crédit (composé par le taux d’intérêt, ainsi que l’assurance emprunteur).

Le taux d’intérêt évolue à la hausse ou à la baisse, et dans certains cas, il peut être judicieux de renégocier son crédit immobilier afin de profiter d’un taux d’intérêt plus faible.

La renégociation d’un crédit immobilier peut se faire de plusieurs façons :

- une renégociation du taux d’intérêt ;

- Un rachat de crédit (afin d’obtenir un meilleur taux d’intérêt) ;

- Une renégociation de l’assurance emprunteur.

2. Pourquoi renégocier son crédit immobilier ?

La renégociation d’un crédit immobilier est nécessaire dans plusieurs situations.

Le saviez-vous ? Depuis 2016, environ 30% des dossiers qui arrivent aux établissements bancaires sont des demandes de rachats ou renégociation de crédit.

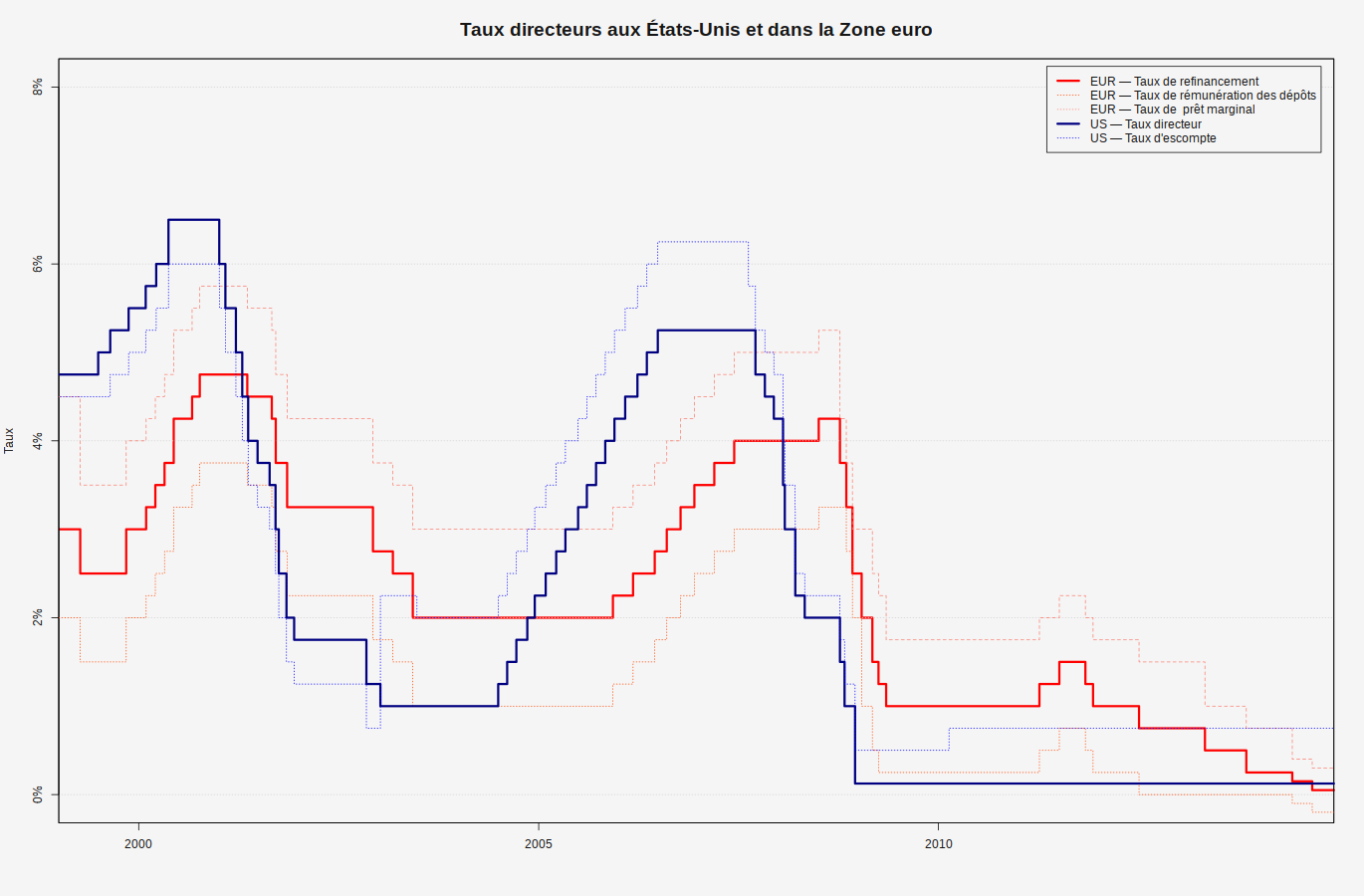

Le taux directeur de la BCE ne cesse de baisser

Vous avez souscrit votre crédit il y a plusieurs années ? Depuis plusieurs années, la politique économique prônée par la banque centrale européenne a favorisé une baisse du taux d’intérêt. A titre d’exemple, la BCE pratique un taux d’intérêt de 0% depuis le 16 mars 2016. Les banques répercutent bien sûr ce taux d’intérêt sur leurs clients. Le taux d’intérêt est en chute libre.

TAUX D’INTÉRÊT PRATIQUÉ PAR LA BCE :

Comme l’indique le graphique ci-dessus, la BCE pratique un taux d’intérêt nul (0%) depuis le 16 mars 2016. Son taux directeur est en chute libre depuis la crise financière de 2008, qui était à l’époque de 4.25%. Durant cette période, le taux d’intérêt commercial pratiqué par les banques est revu systématiquement à la baisse.

Un taux d’intérêt incompressible ?

Avec un taux à zéro, on pourrait facilement penser que la BCE n’a plus de marge de manœuvre. Ce qui n’est pas le cas. A vrai dire, la BCE peut encore injecter massivement des fonds dans l’économie en pratiquant un taux directeur négatif ! L’idée a déjà germé dans l’esprit des grands argentiers de la banque. Une banque commerciale qui se fournit en monnaie gagnera des intérêts sur ses propres emprunts ! A ce jour, la BCE pratique également un taux d’intérêt négatif sur les dépôts.

Le taux d’intérêt sur emprunt immobilier ridiculement faible

Vous avez tout intérêt à renégocier votre crédit immobilier pour obtenir un taux d’intérêt avantageux.

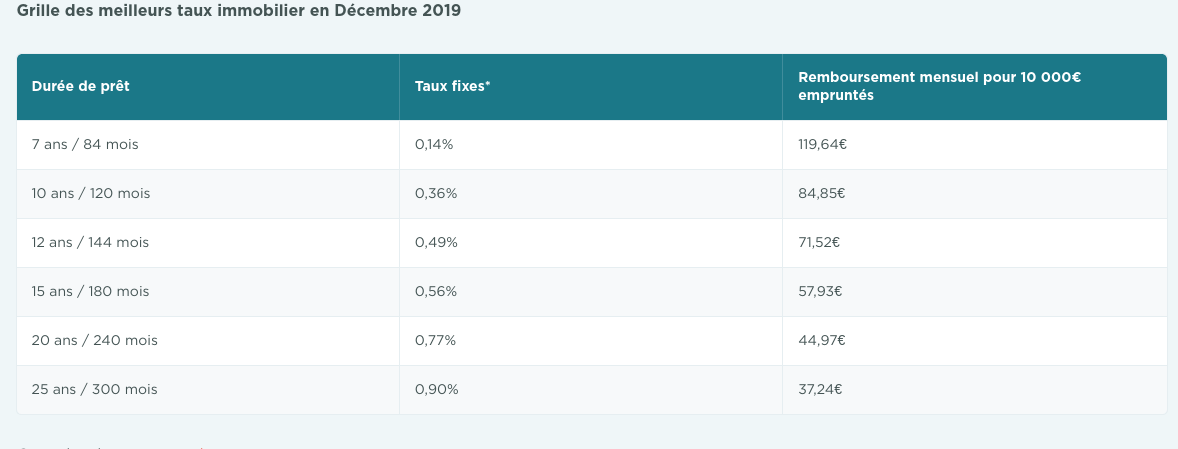

Suivant la durée d’amortissement restante de votre emprunt, il est possible de renégocier votre crédit immobilier sur la base d’un taux d’intérêt avantageux. Ainsi, en décembre 2019, le taux d’intérêt (le plus bas pratiqué par une banque à un particulier) est de 0.14% sur une durée d’amortissement de 7 ans (84 mois). Pour un crédit d’une durée de 25 ans, le taux d’intérêt est de 0.90%. Alors bien sûr, pour renégocier son crédit immobilier à ce taux d’intérêt, il faut disposer d’un excellent profil : un profil rassurant (donc avec des revenus stables et solides), une très bonne situation professionnelle (idéalement un haut cadre d’une entreprise publique, fonctionnaire) et un bon patrimoine (cela rassure la banque car en cas de défaillance de remboursement, elle peut récupérer son investissement initial).

Dans la pratique, il sera très difficile de négocier sur la base d’un taux de 0.14% sur une durée de 7 ans. MAIS, vous pouvez garder le tableau ci-dessous comme base de négociation.

Dans la pratique, le taux d’intérêt sur un crédit immobilier de courte durée (7 ans) est de 0.55% (taux fixes).

Grille des meilleurs taux immobilier en décembre 2019 :

Ce graphique est issu de la centrale de financement.

Le différentiel de taux d’intérêt, kezako ?

Le différentiel de taux d’intérêt est simplement la différence entre le taux d’intérêt pratiqué par votre établissement bancaire sur votre crédit, et le taux d’intérêt applicable sur un crédit renégocié. Pour renégocier votre crédit, ce différentiel doit être assez important, c’est notamment le cas de tous les crédits souscrits avant 2016, à une époque où les taux d’intérêts étaient plus élevés.

Pour qu’une renégociation de crédit soit attractive, et suivant la durée restante, il faut un différentiel d’au moins 1% (nous détaillons cette partie un peu plus bas dans l’article).

Votre situation financière s’améliore ? C’est peut-être le temps de renégocier !

Entre le moment où vous avez souscrit votre emprunt et aujourd’hui, votre situation professionnelle peut évoluer à votre avantage. Lorsque vous souscrivez un emprunt dans une banque, votre banque évalue systématiquement le risque de défaillance au niveau du remboursement. Ce risque de défaillance correspond au risque que vous ne remboursiez pas votre emprunt dans des conditions normales. Les établissements de crédits intègrent ce risque dans le taux d’intérêt de votre crédit (plus la situation financière personnelle est stable et plus le taux d’intérêt est faible et inversement). Ce qui est finalement logique. Ce risque est apprécié via différents critères : vos revenus, vos habitudes de consommation, votre patrimoine personnel, la stabilité de votre emploi,… Si vos revenus ont augmenté, ou si vous avez décroché un emploi plus stable qu’au moment de la souscription, la banque en tiendra compte et votre risque de défaillance sera moins important, et donc logiquement vous obtiendrez un taux d’intérêt plus avantageux.

Votre patrimoine personnel joue un rôle non négligeable dans l’obtention d’un crédit immobilier. Entre le moment de la souscription de votre emprunt et aujourd’hui, vous avez remboursé une partie du capital de votre emprunt immobilier. Votre patrimoine personnel s’est donc accru. Vous pouvez potentiellement obtenir un taux d’intérêt plus avantageux car la banque prend moins de risque. Ce qui est logique, une banque souhaite évidemment se faire rembourser, et plus votre patrimoine sera important, et plus elle aura de chance de se faire rembourser intégralement.

Pour apprécier votre patrimoine personnel, votre banque évaluera la valeur de tous les actifs que vous détenez (donc principalement des actifs immobiliers : appartements, maisons,…) et elle déduira l’ensemble de vos crédits (prêt personnel, crédit immobilier,…). De cette façon, elle aura une vue d’ensemble sur la valeur de votre patrimoine.

Un conseil : évaluez votre patrimoine, et comparez votre taux d’endettement actuel au taux d’endettement lors de la souscription de votre emprunt.

Votre crédit immobilier est-il un prêt de longue durée ?

Par définition, la part des intérêts dans une mensualité bancaire est toujours plus importante en début de remboursement. Ainsi, la part des intérêts dans un crédit longue durée sera non négligeable en début de remboursement. Pourquoi ne pas réduire la durée de remboursement de votre crédit afin de réduire le coût de votre crédit ?

En fait, si votre capacité de remboursement a augmenté, il peut-être judicieux de rembourser votre crédit plus rapidement afin de réduire la part des intérêts dans vos mensualités. Le coût de votre crédit sera ainsi réduit.

Avez-vous d’autres projets ? Vous cherchez une baisse de mensualités ?

Une renégociation de crédit peut se faire dans une optique de diminution de charges fixes mensuelles. Dans ce genre de situation, un emprunteur cherche avant tout à réduire le montant de ses mensualités pour financer par exemple un autre investissement. La renégociation se fera ainsi sur une nouvelle durée d’amortissement, avec bien sûr un nouveau taux d’intérêt applicable.

Jouez sur la concurrence entre les banques grâce aux comparateurs bancaires

Un achat immobilier est un investissement très lourd. Le taux d’intérêt pratiqué par votre établissement bancaire a une importance considérable sur le montant des mensualités. Faire jouer la concurrence s’avère indispensable !

Les nombreux comparateurs de crédits accessibles sur Internet vous offrent la possibilité de comparer en toute simplicité les taux d’intérêts offerts par les banques sur un crédit immobilier. Il s’agit bien sûr d’une première approche, et une négociation ultérieure sera nécessaire avec chaque établissement de crédit afin de finaliser une proposition par écrit.

Revenez simplement voir votre banque actuelle avec la meilleure offre de la concurrence. Si votre banque souhaite vous garder comme client, elle n’aura alors pas d’autre choix que de s’aligner sur le taux d’intérêt de son concurrent.

3. Quand renégocier son crédit immobilier ?

Pour la renégociation de votre crédit immobilier, renégociez durant la première moitié de vie de votre emprunt

Dans un emprunt à taux fixe, une mensualité est composée de la part des intérêts et du capital remboursé. Au début du prêt, la part des intérêts dans la mensualité est importante, et elle se réduit au fur et à mesure que l’emprunt est remboursé. Généralement, il est préférable de renégocier son crédit immobilier durant la première moitié de la vie d’un emprunt, tandis qu’il est généralement moins attractif de le renégocier en fin de crédit.

Calcul du coût global du crédit sur la période restante, et comparer ce coût global de crédit avec le crédit renégocié.

La différence entre le taux d’intérêt de votre ancien crédit, et votre crédit renégocié doit être au moins de 1%. Mais bien sûr, cela dépend avant tout du coût fixe lié à la renégociation (frais de dossier,…).

Calculer le montant du capital restant dû. Une renégociation d’un crédit immobilier a un coût fixe élevé (hypothèque, frais de dossier,…). Il faut donc que le capital restant dû soit suffisamment élevé pour que cette renégociation soit intéressante (au moins 70 000 euros en règle générale).

Une astuce : Vous avez prévu un nouvel investissement dans le secteur immobilier ? Vous pensez emprunter pour financer cet investissement ? Afin de réduire au maximum le coût du crédit global, essayez d’intégrer dans ce nouveau crédit le rachat de votre ancien crédit. De cette façon, les frais fixes (hypothèque, frais de dossier, caution,…) seront supportés par un seul et même crédit.

Pour la renégociation de votre assurance emprunteur :

Depuis la loi Hamon de 2015, vous disposez de 1 an à compter de la souscription d’un emprunt pour changer d’assureur pour l’assurance de votre crédit. C’est une procédure gratuite. La banque ne peut pas s’y opposer.

Si votre crédit a été souscrit il y a plus d’un an, alors l’amendement Bourquin sur l’assurance de crédit vous permet de changer d’assurance emprunteur à la date anniversaire de votre crédit immobilier. Un préavis de 2 mois doit être respecté. La procédure est gratuite. Il vous faudra soumettre le devis d’assurance à votre banque afin qu’elle valide la correspondance des garanties.

4. Comment renégocier son crédit immobilier ?

La renégociation d’un crédit immobilier doit suivre un schéma bien particulier. Ne rien préparer, c’est se condamner à perdre de l’argent ! Ci-dessous, je vais vous détailler quelques astuces pour bien négocier votre crédit.

Où renégocier ?

La renégociation de votre crédit immobilier se fait dans un premier temps auprès de votre banque, mais rien ne vous empêche cependant de renégocier votre offre auprès d’autres établissements de crédits.

Pour obtenir un tarif avantageux, il est possible d’utiliser les services d’un comparateur de taux d’intérêt. Meilleurtaux.com, par exemple, vous permet de comparer les tarifs de plusieurs établissements bancaires. Je ne vous invite pas forcément à quitter votre établissement de crédit, car une relation de long terme avec votre partenaire est toujours appréciable, mais par contre vous pouvez utiliser les offres des concurrents comme base de négociation.

Les éléments de la négociation :

Au niveau de la négociation, vous devez utiliser tous les éléments qui jouent en votre faveur :

- Votre situation professionnelle : si votre situation professionnelle est plus stable qu’au moment de la souscription de votre crédit, statistiquement la banque considère que vous avez de plus grandes chances de rembourser votre crédit immobilier. Le taux d’intérêt baissera donc. Par situation professionnelle, il faut comprendre : le type de contrat (CDI par exemple), la stabilité de l’entreprise dans laquelle vous exercez votre activité professionnelle (par exemple la fonction publique ou bien encore une entreprise privée solide financièrement), votre position dans la hiérarchie, votre profession (une profession très demandée sur le marché de l’emploi est gage de stabilité pour la banque, car en cas de licenciement, vous n’aurez pas de difficultés à vous faire embaucher ailleurs) et aussi votre rémunération fixe ou variable. Généralement, les banques préfèrent les fonctionnaires, ainsi que les salariés d’entreprises publiques / salariés de grandes entreprises. Les auto-entrepreneurs ont beaucoup plus de difficultés à renégocier un crédit immobilier en raison de leurs revenus variables (de nombreux justificatifs sont demandés).

- Votre situation financière personnelle : en remboursant votre crédit, vous devenez plus riche. La banque évalue bien sûr, lors de l’octroi d’un crédit, votre patrimoine car en cas de pépin, bien sûr elle saisira vos biens personnels pour rembourser votre crédit (saisie de votre résidence principale, secondaire, saisie de vos comptes-titres,…). Moins votre taux d’endettement est élevé, et meilleurs sont les chances pour la banque de voir son crédit rembourser, et donc logiquement vous pouvez obtenir un meilleur taux d’intérêt ;

- Votre taux d’intérêt global : en janvier 2016, le taux d’intérêt global sur un emprunt immobilier se situait à environ 2.5% (sur une durée de 20 ans). Aujourd’hui, en décembre 2019, le taux d’intérêt global est à environ 1.6% (sur la même période d’amortissement). Le différentiel de taux d’intérêt est énorme ! Jouez sur ce différentiel avec votre banquier pour obtenir un taux d’intérêt juste.

- La meilleure offre de la concurrence : contactez des établissements de crédit concurrents afin d’obtenir des propositions d’offres bancaires par écrit. Revenez simplement voir votre banque avec la meilleure offre concurrente. Votre établissement n’aura pas d’autre choix que de s’aligner si votre agence souhaite vous garder comme client.

- En termes de négociation bancaire, l’information est ROI !

- Munissez-vous de tous les documents nécessaires (évolution du taux d’intérêt sur les dernières années, échéancier de crédit, tous les documents prouvant votre solidité financière,…), et utilisez tous ces documents comme base de négociation. Préparez votre entretien en anticipant les questions de votre conseiller clientèle.

- Le taux d’intérêt n’est pas le seul et unique frais à optimiser dans une renégociation de crédit. En fait, lors de la souscription d’un crédit immobilier, une banque vous facture plusieurs frais : frais de dossier, frais de garantie, pénalité de remboursement, frais de caution (si une caution est liée à l’emprunt). Ainsi, la renégociation des frais associés à l’opération est essentielle. Par frais, nous sous-entendons notamment les frais de dossier (jusqu’à 1% du solde restant dû), l’assurance emprunteur, les frais éventuels de caution et surtout les frais de garantie (jusqu’à 2% du montant du crédit). Suivant votre nouvelle situation professionnelle, voire financière, il est conseillé de renégocier vos frais qui peuvent alourdir considérablement la rentabilité de votre renégociation. Votre contrat peut prévoir également l’application d’une pénalité en cas de remboursement anticipé : pénalité loin d’être négligeable (voir un peu plus bas dans l’article).

- Sans intermédiaire en crédit, votre banque économise des frais (car via un courtier en crédit, la banque doit rémunérer l’apporteur d’affaires). Cela peut être utilisé comme moyen de négociation avec votre conseiller de clientèle. En passant directement par vous, la banque économise des frais. Utilisez cela pour demander l’annulation de frais de dossier par exemple.

La procédure à suivre pour renégocier son crédit immobilier :

Renégocier votre crédit immobilier est une procédure aussi complexe que de souscrire un nouvel emprunt. Pour la renégociation, il vous faudra apporter notamment tous les documents suivants : justificatifs d’identité (papiers d’identité), justificatifs de revenus (feuille(s) d’imposition sur le revenu, fiches de paie,…), les derniers relevés bancaires, justificatifs de placement (assurance vie, placement immobilier,…), les documents du prêt (échéancier notamment). La procédure peut changer selon l’établissement de crédit.

5. Les pièges à éviter (frais, pénalités, difficultés)

Avant de renégocier son prêt immobilier, il est impératif de considérer les frais associés à cette opération. N’oubliez jamais que l’objectif est d’économiser de l’argent.

Vérifier le contrat si des frais et pénalités sont appliqués en cas de renégociation de crédit.

Frais de dossier et pénalité de remboursement.

Vers un autre établissement bancaire, les banques facturent généralement des frais de dossier (d’un montant variable), des frais de garantie (entre 1 et 3% du solde restant dû) et des pénalités de remboursement de votre banque.

Différentiel de taux d’intérêt :

Dans le cadre d’un réaménagement des conditions d’octroi d’un crédit immobilier, votre établissement de crédit est en droit de vous facturer divers frais bancaires. Inutile de réaménager votre crédit si cela vous coûte plus cher. Il est donc essentiel que le différentiel de taux d’intérêt (entre le taux de votre crédit et le taux du crédit renégocié) soit suffisamment important pour compenser les frais bancaires facturés par votre banque lors de la renégociation.

Nous allons voir en détail ci-dessous comment éviter le piège des frais bancaires.

Savoir optimiser les frais bancaires :

Frais de dossier : un forfait de 100 à 200 euros (en moyenne) ou bien environ 1% du solde restant dû. Les frais de dossier peuvent être négociés, tout comme le taux d’intérêt applicable.

Quelques idées pour négocier vos frais de dossier :

- Pas de courtier en crédit entre vous et la banque : vous traitez de manière directe (donc aucune commission à verser par la banque).

- Votre dossier de crédit n’est pas complexe. Vous pouvez jouer sur la carte de l’avenant au contrat (pour éviter une procédure longue et coûteuse liée aux hypothèques).

- Les frais de dossier doivent être gratuits dans le cadre de certaines offres de crédits : prêt à taux zéro, prêt à l’accession sociale (PAS),…

Frais de garantie : les frais de garantie, ce sont les frais bancaires liés à l’hypothèque (frais de mainlevée et nouvelle hypothèque) ou bien la caution. Car ne l’oublions pas, une renégociation est une opération qui consiste à souscrire un nouveau prêt pour rembourser le prêt actuel. La banque doit donc se couvrir contre les risques en prenant une hypothèque sur votre logement.

Astuce :

Si le montant emprunté est faible, tentez de renégocier l’abandon de garantie afin d’économiser des frais et les formalités. Par montant emprunté faible, nous sous-entendons un montant généralement inférieur à 30 000 euros, mais cela peut varier considérablement d’une banque à une autre (généralement la situation financière personnelle de l’emprunteur est prise en compte pour déterminer le seuil).

Frais variant entre 0.5 et 2% (suivant le montant de l’emprunt et le type d’opération : hypothèque ou caution).

Caution : Garantie fournie par une personne physique garantissant le prêt.

Nantissement d’un placement : possibilité de nantir un placement à titre de garantie. La banque dispose d’un gage sur le capital constitué par votre placement. Le placement correspond habituellement à un contrat d’assurance vie. Généralement, les établissements de crédits exigent un placement constitué principalement d’obligations (bonds) car les actions sont trop volatiles.

Coût d’un nantissement : entre 0 et 1000 euros par nantissement. Si le montant du placement est inférieur au montant de l’emprunt, alors la banque vous demandera généralement de compléter avec une caution ou une hypothèque. L’important étant surtout d’éviter l’opération d’hypothèque qui est une procédure assez complexe et donc coûteuse.

Pénalité de remboursement anticipé :

Suivant votre contrat, votre établissement de crédit est en droit de vous facturer des pénalités de remboursement anticipé.

La loi Scrivener a encadré le montant maximal : jusqu’à 3% du capital restant dû au moment du remboursement, avec un plafond correspondant à 6 mois d’intérêts.

La pénalité de remboursement anticipé n’est pas due dans les cas suivants : changement de votre lieu de travail (ou de celui de votre conjoint) ou bien encore en cas de décès ou de modification involontaire de votre activité professionnelle (disposition prévue pour des contrats signés après le 30 juin 1999).

Dans le cas où vous ne changez pas de banque, cette pénalité est négociable.

dans le cas d’une renégociation de votre crédit immobilier auprès de votre établissement actuel, n’oubliez pas que très souvent les banques procèdent par avenant, et au lieu d’annuler l’offre de crédit existante, elles ajoutent simplement un avenant dans le contrat.

6. Renégocier votre assurance de crédit

L’assurance de crédit joue un rôle essentiel dans un emprunt. L’assurance de crédit couvre tous les risques liés à la vie : décès, invalidité totale ou partielle ou bien encore une perte d’emploi. L’objectif de la banque étant de se protéger contre ce type de risque.

Une assurance de crédit représente un coût supplémentaire non négligeable. Il est essentiel de négocier également cette assurance.

Renégociation de l’assurance avec deux objectifs :

– une meilleure couverture en cas de risque. Il est essentiel d’encadrer la couverture des risques : montant des indemnisations, délai de remboursement, conditions d’applications,… La qualité des garanties déterminent dans quelle mesure votre assureur remboursera le crédit à votre place ;

– une assurance moins chère (avec un niveau de garantie similaire).

Un élément important dans la balance de la négociation : depuis 2010, la loi Lagarde sur la délégation d’assurance, permet à chaque emprunteur de souscrire une assurance de crédit dans l’établissement de son choix. Les compagnies d’assurances proposent des assurances crédits emprunteur moins chères que les banques.

Pourquoi renégocier son assurance de crédit ?

Vous avez souscrit un crédit il y a plusieurs années ? Votre situation professionnelle peut évoluer. Si vous bénéficiez d’un emploi stable (fonction publique, employé dans une grande entreprise), c’est généralement bien vu par les banques. En étant moins sensible à un risque de licenciement, vous pouvez obtenir des conditions plus avantageuses.

l’assurance de crédit peut très rapidement faire monter la note de votre crédit dans un environnement de taux bas. Concentrez-vous en priorité sur la négociation de celle-ci.

7. Renégociation ou rachat de crédit ?

Renégocier son crédit supposera de mettre en place un avenant à son propre crédit immobilier.

Il conviendra de revoir les conditions du prêt actuel (le taux d’intérêt, l’assurance crédit).

Rachat de crédit : le rachat de crédit est une opération qui consiste à souscrire tout simplement un nouvel emprunt. Généralement, on pratique cette opération uniquement lorsque sa propre banque a refusé de revoir les conditions du prêt.

On se tourne alors vers un nouvel établissement de crédit. Attention aux frais fixes : pénalités de remboursement anticipé (PRA) jusqu’à 3% du capital restant dû, frais de dossier, frais d’hypothèque.

Astuce : comparer les économies au coût total du nouveau crédit.

8. Quel taux d’intérêt obtenir en cas de renégociation ?

Le plus souvent, il faut savoir que le taux du nouveau prêt n’est pas forcément aligné avec le taux du marché (la banque ne s’aligne pas forcément avec le taux d’intérêt accordé à un nouvel emprunt primo-accédant). Généralement, vous pourrez être 0.3 à plus 0.5 point au-dessus du taux du marché.

Pour avoir une idée du taux d’intérêt à appliquer, il est essentiel de faire jouer la concurrence.

Utiliser par exemple des comparateurs de crédits en ligne afin d’obtenir des offres, et avoir une idée du taux du marché éventuellement applicable.

9. Quelques cas pratiques crédit

Exemple N°1 : Un couple de fonctionnaire

Monsieur Jean A. est fonctionnaire dans l’éducation nationale et perçoit une rémunération nette après impôts de 1850 euros par mois. Sa femme est également institutrice dans l’éducation et elle perçoit une rémunération après impôts de 1700 euros. Aucune allocation sociale. Couple sans enfant. A eux deux, le couple perçoit une rémunération totale de 3550 euros mensuel.

En juin 2011, le couple a décidé de financer l’acquisition de leur résidence principale. La résidence principale a coûté 145 000 euros financés à 90% par un emprunt. Le couple a également pris à sa charge les frais liés à l’acquisition. Le montant de l’emprunt est de 130 500 euros sur une durée d’amortissement de 20 ans. Le taux d’intérêt (avec assurance) est fixe : 3.5%. Le couple n’a pas d’autre crédit. Le montant de la mensualité s’élève à ce jour (avant renégociation) à 794 euros.

En juin 2019, le couple décide de renégocier le crédit immobilier afin de profiter du différentiel de taux d’intérêt.

Après négociation, le couple accepte une simple renégociation (par avenant) de leur banque. Le nouveau taux d’intérêt (avec assurance) : 1.8%. Aucun frais de dossier, et surtout un simple avenant au contrat actuel (donc aucun frais supplémentaire). La durée d’amortissement reste inchangée et le crédit se terminera à l’échéance prévue.

La nouvelle mensualité est de 704 euros par mois. Une simple renégociation du crédit leur permet d’économiser chaque mois 90 euros, soit 1080 euros par an. Sur la durée restante du crédit (12 ans), le couple économisera 12960 euros au total par une simple renégociation de crédit.

Exemple N°2 : Rachat d’un crédit immobilier

Monsieur André H. décide avec sa femme de renégocier le crédit immobilier. Le couple perçoit une rémunération mensuelle de 2900 euros. Aucune aide sociale.

Le couple a souscrit un emprunt de 150 000 euros en janvier 2008. A cette époque, le taux d’intérêt n’était pas très avantageux : le taux d’intérêt de leur contrat était de 5.1% (avec assurance comprise).

Le couple rembourse chaque mois : 1041 euros par mois (assurance comprise) depuis 2008. En renégociant le crédit en janvier 2019, le nouveau taux d’intérêt applicable au contrat est de seulement 1.50% (assurance comprise), mais pour bénéficier de ce taux d’intérêt attractif, le couple s’est tourné vers un nouvel établissement bancaire. Leur ancien établissement bancaire leur a facturé des frais non négligeables lors du rachat de crédit, mais malgré tout l’opération est rentable car le couple économise 12 350 euros sur le nouveau contrat (sur la durée restante).

10. Conclusion sur le crédit

Une renégociation de crédit immobilier est indispensable dans certains cas précis : votre crédit a été souscrit avant 2016 à une époque où le taux d’intérêt généralement pratiqué par un établissement bancaire était élevé, et surtout votre crédit est encore dans sa première moitié de sa vie (inutile de renégocier un crédit en fin de vie car les frais vont “mangés” les éventuelles économies).

3 règles d’or en matière de renégociation de crédit :

N’oubliez pas qu’une renégociation s’anticipe et se prépare à l’avance.

Négociez votre crédit en demandant des devis auprès d’autres établissements de crédit afin de faire jouer la concurrence.

Renégociez les frais bancaires associés à votre crédit : l’assurance emprunteur notamment.

Pour des montages financiers complexes ou pour des conseils personnalisés, n’hésitez pas à me contacter.

Le crédit est un des leviers pour avoir plus de patrimoine, j’explique dans cette chronique BFM, les autres leviers pour une indépendance financière :