Pendant longtemps, les regards des investisseurs en Afrique de l’Ouest se sont d’abord tournés vers la Côte d’Ivoire, pilier francophone aux performances économiques régulières. Pourtant, une recomposition silencieuse est en cours : soutenu par un rebond spectaculaire après la crise de la dette de 2022, le Ghana s’impose comme un marché émergent à haut potentiel, mais aussi à haut risque. Entre projections de croissance solides, désinflation rapide, réformes pro‑investissement et fragilités structurelles persistantes, investir au Ghana, aujourd’hui, exige de lire la dynamique dans toute sa complexité.

Cet article présente les fondamentaux macroéconomiques, les secteurs porteurs, les incitations fiscales, les risques et les stratégies d’entrée à considérer pour les investisseurs souhaitant se positionner sérieusement sur ce marché.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un basculement régional : le Ghana dépasse la Côte d’Ivoire en taille économique

Selon les dernières perspectives du FMI, le Ghana est en passe de franchir un cap symbolique : pour la première fois dans l’histoire récente, son produit intérieur brut devrait dépasser celui de la Côte d’Ivoire. Les projections pour 2026 tablent sur un PIB ghanéen d’environ 118 milliards de dollars, contre 110 milliards pour son voisin.

Cette inversion de hiérarchie s’inscrit dans une rivalité « amicale » de long terme entre deux poids lourds d’Afrique de l’Ouest, souvent côte à côte dans les classements de performance. Dans un classement exclusif intitulé « Gouvernance, influence, innovation : les 20 pays les plus performants », le Ghana apparaît en 8ᵉ position, juste devant la Côte d’Ivoire, 9ᵉ. Un signal clair que l’économie ghanéenne gagne en influence régionale, y compris au-delà des seuls indicateurs de croissance.

Pour autant, ce basculement n’est pas univoque. En termes de performance économique pure, la Côte d’Ivoire garde une avance, avec une croissance robuste (6,5 % en 2024) portée par une forte diversification (agriculture, énergie, extractif, infrastructures) et une attractivité confirmée pour les investisseurs étrangers, comme le montrent les sursouscriptions de ses Eurobonds et l’augmentation des IDE.

Ghana et Côte d’Ivoire : similitudes, différences et signaux pour les investisseurs

Les deux pays partagent un certain nombre de caractéristiques : taille démographique comparable (environ 33,8 millions d’habitants pour le Ghana, 32 millions pour la Côte d’Ivoire), appartenance aux mêmes organisations régionales et internationales (CEDEAO, ACP, FMI, ONU, UA), prépondérance du christianisme dans la population, rôle clé dans la production mondiale de cacao.

Mais plusieurs différences structurantes intéressent directement les investisseurs.

D’abord, l’inflation. La Côte d’Ivoire s’est maintenue dans une bande relativement stable autour de 2 à 3 %, ce qui renforce la prévisibilité des coûts et la maîtrise des risques de change dans une zone franc arrimée à l’euro. À l’inverse, le Ghana a connu une flambée inflationniste impressionnante : plus de 50 % en 2023, après la crise de 2022, avant un reflux tout aussi spectaculaire.

En 2024, la Côte d’Ivoire a attiré un volume record de 3,8 milliards de dollars d’investissements directs étrangers, contre seulement 1,7 milliard pour le Ghana, creusant l’écart entre les deux pays.

Enfin, la politique d’accueil des investisseurs étrangers diffère sensiblement. La Côte d’Ivoire applique un principe général de non‑discrimination vis‑à‑vis des investisseurs internationaux, en autorisant l’accès à pratiquement toutes les activités rémunératrices dans des conditions similaires à celles appliquées aux nationaux, avec quelques secteurs réservés ou soumis à approbation. Le Ghana, au contraire, adopte une stratégie où l’IDE est prioritaire et fortement encouragé, mais dans un cadre où les acteurs étrangers dominent déjà certains secteurs (commerce, banque), au risque de freiner l’entrepreneuriat local et d’alimenter un sentiment de discrimination chez les investisseurs nationaux, notamment en matière de foncier.

Pour l’investisseur international, le message est double : la Côte d’Ivoire offre une trajectoire plus lisse et prévisible, mais le Ghana, en phase de rattrapage, propose des rendements potentiellement supérieurs – à condition d’accepter une dose de volatilité et de complexité réglementaire plus forte.

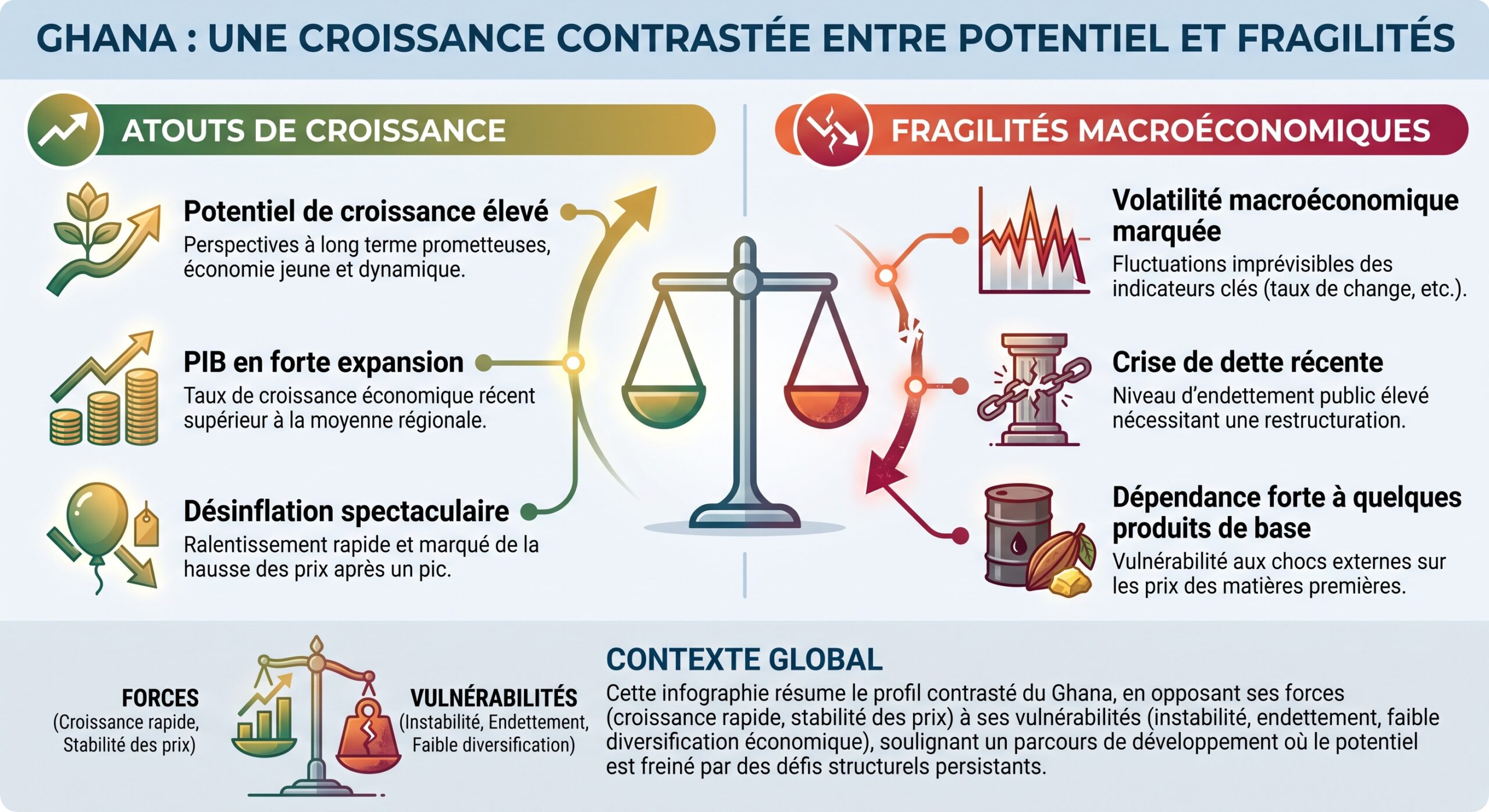

Un redressement macroéconomique spectaculaire après la crise de 2022

Le point de départ de l’actuelle trajectoire ghanéenne reste la crise de la dette de 2022. Le pays fait alors défaut sur ses obligations extérieures, plongeant dans sa plus grave crise économique depuis des décennies. En quelques années, toutefois, le paysage change profondément, sous l’effet combiné d’un programme du FMI, d’un ajustement budgétaire massif et de réformes monétaires.

Croissance : un retour dans le peloton de tête africain

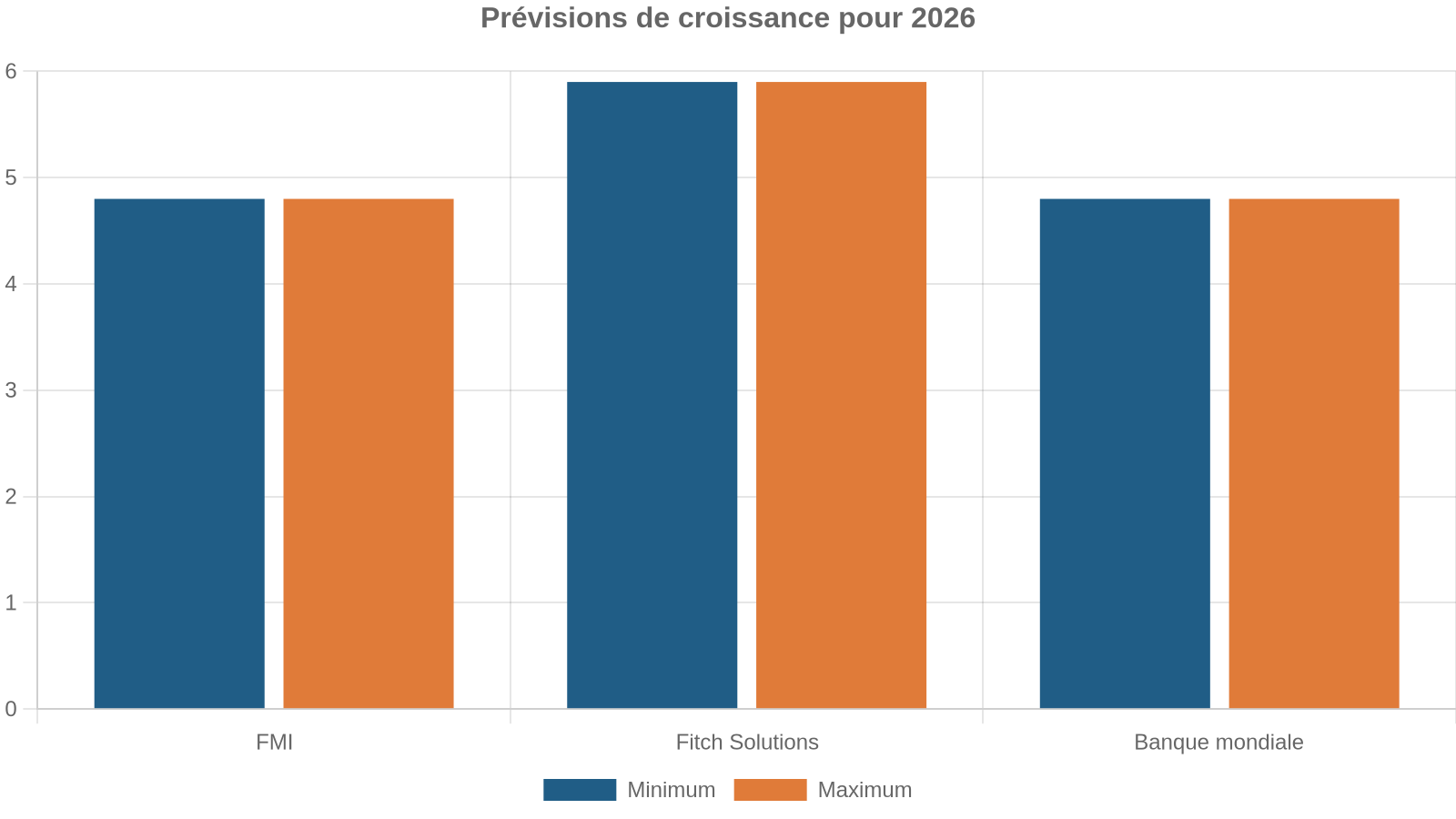

Après un ralentissement brutal en 2022 (3,2 % de croissance) et 2023 (2,9 %), l’économie repart fortement. En 2024, la croissance atteint 5,7 %, puis environ 6 % en 2025 selon les estimations, avec un premier à troisième trimestre 2025 à 6,1 %. Le Ghana signe ainsi l’un des rebonds les plus nets d’Afrique subsaharienne après une crise de dette.

| Indicateur macroéconomique clé | 2024 (réalisé) | 2025 (estimation) | 2026 (projection) |

|---|---|---|---|

| Croissance du PIB Ghana | 5,7 % | ~6,0 % | 4,8–5,9 % |

| Croissance du PIB Côte d’Ivoire | 6,5 % | n.d. | ~5,5 % (PIB 110 Md$) |

| Inflation Ghana (fin d’année) | 23,5 % | 5,4 % | < 8 % (cible) |

| Dette publique Ghana / PIB | 70 % env. | ~45 % (base reb.) | trajectoire vers 55 % PV en 2028 |

Ce tableau illustre un point essentiel pour les investisseurs : le Ghana est en train de sortir de la phase de « gestion de crise » pour entrer dans une phase de consolidation. Si les performances de 2024‑2025 reflètent un rebond post‑crise exceptionnel, l’horizon 2026‑2027 annonce une croissance solide mais plus mesurée, dans un environnement macroéconomique progressivement stabilisé.

Inflation et politique monétaire : de plus de 50 % à un chiffre

Le chapitre inflation est, sans doute, la transformation la plus spectaculaire. En décembre 2022, les prix augmentaient encore de plus de 54 % sur un an. Un an plus tard, l’inflation retombe autour de 23 %, avant de chuter à 5,4 % en décembre 2025, puis à environ 3,8 % début 2026 – son plus bas niveau depuis 2019.

Inflation de fin d’année 2026 projetée autour de 8%, dans la fourchette cible de la Banque du Ghana

Pour l’investisseur, cette normalisation signifie deux choses : un coût du capital local en baisse graduelle (avec, par exemple, des taux sur bons du Trésor à court terme attendus autour de 10 %), mais aussi une monnaie qui, tout en restant sous pression, voit ses risques de spirale inflation‑dépréciation nettement réduits.

Dette publique et programme FMI : une stabilité encore fragile mais en progrès

Sur le front budgétaire, l’ajustement est tout aussi notable. Le ratio dette publique / PIB, qui atteignait près de 93 % en 2022, recule autour de 80 % en 2023, puis proche de 70 % en 2024. Avec la nouvelle base statistique et les restructurations, certaines estimations évoquent un ratio proche de 45 % en 2025. Le FMI vise un ratio de dette en valeur actuelle nette autour de 55 % du PIB à l’horizon 2028.

Le programme de Facilité élargie de crédit (FEC) du FMI, doté de 3 milliards de dollars, a été prolongé jusqu’en août 2026 pour une dernière revue. Le Ghana a rempli l’essentiel des critères de performance, avec des décaissements cumulés d’environ 2,8 milliards de dollars. Le FMI a revu à la hausse ses perspectives de croissance pour 2026 et exprime sa confiance dans la poursuite du redressement après la fin du programme.

Néanmoins, la sortie de ce cadre d’ancrage multilatéral n’est pas sans risque. Les marchés pourraient tester la détermination des autorités à maintenir la discipline budgétaire une fois l’étroite surveillance du FMI assouplie, en particulier dans un contexte politique marqué par des cycles électoraux coûteux et des habitudes d’overspending. Le risque de « fatigue de réforme » est jugé faible, mais il existe, tout comme celui d’une pression renouvelée sur le cedi si les signaux budgétaires se dégradent.

Taux, monnaie et environnement financier : arbitrer rendement et risque

Pour un investisseur obligataire ou en devises, le Ghana reste un terrain délicat mais attractif. Les spreads et coupons offrent des rendements élevés, en particulier sur les Eurobonds, mais la prime de risque intègre à la fois le souvenir du défaut de 2022, le calendrier de remboursement reconstitué et les incertitudes géopolitiques mondiales.

La monnaie, le cedi, devrait continuer de se déprécier modérément, avec des projections de taux de change autour de 10,1 à 13,1 GHS pour un dollar à l’horizon fin 2026, impliquant une perte annuelle marginale. Les risques principaux pour sa stabilité incluent la capacité à maintenir la consolidation budgétaire après le programme FMI, l’évolution des prix des matières premières (or, cacao, pétrole) et les conditions de liquidité mondiale.

Pour un investisseur en actions ou en capital-investissement, cette combinaison – inflation à un chiffre, baisse graduelle des taux, cedi relativement stable, mais non exempt de pressions – ouvre une fenêtre d’opportunité : entrer dans un marché en rebond, au moment où les conditions financières se normalisent, avant que la valorisation des actifs incorpore pleinement cette amélioration.

Un cadre d’investissement très incitatif, mais complexe

Le Ghana a construit, au fil des années, un arsenal complet de dispositifs pour attirer les investisseurs étrangers : zones franches, régimes fiscaux préférentiels, incitations sectorielles, allègements douaniers, absence de contrôle de change pour les flux d’investissement et possibilité de détention à 100 % du capital par des étrangers dans de nombreux secteurs.

Zones franches et régimes spéciaux : un levier central

Les zones économiques spéciales et le régime des Free Zones constituent l’un des piliers de cette stratégie. Les entreprises qui s’y installent peuvent bénéficier d’un package très agressif :

Régime attractif pour les investisseurs avec des exonérations et libertés de mouvement des capitaux

Exonération totale d’impôt sur les sociétés pendant les 10 premières années d’activité

Taux réduit de 8 à 15 % sur les profits d’exportation après 10 ans, contre 25 % standard

Exonération quasi complète de droits et taxes à l’importation sur équipements et matières premières

Exonération des retenues à la source sur les dividendes pendant la période d’exonération

Liberté totale de rapatriement des profits, dividendes et produits de cession

Absence de contrôle des changes et possibilité d’ouvrir des comptes en devises

En contrepartie, les entreprises doivent consacrer au moins 70 % de leur production à l’export, ne vendre que jusqu’à 30 % sur le marché domestique, et s’implanter préférentiellement dans les enclaves industrielles gérées par la Ghana Free Zones Authority (GFZA), qui dispose d’un foncier industriel sécurisé de plus de 7 000 hectares (Tema, Mpintsin, Shama, Sekondi, etc.).

| Dispositif | Avantages fiscaux principaux | Conditions clés |

|---|---|---|

| Entreprise en zone franche | 10 ans d’exonération IS, ensuite 8–15 % sur profits d’export, exonération droits de douane et TVA sur intrants, exonération retenue à la source sur dividendes | Au moins 70 % de la production exportée, immatriculation en société de capitaux, conformité aux normes douanières |

| Régime « One District One Factory » (1D1F) | Taux d’IS réduit à 20 %, exonération de droits sur équipements, facilitation de l’accès au foncier et aux réseaux (eau, électricité) | Projet industriel localisé dans un district, orientation productive et création d’emplois |

| Incitations régionales (Nord & Middle Belt) | IS à 0 % pendant 5 ans, puis 12,5 % pendant 5 ans, amortissements accélérés et primes d’investissement | Investissement dans les 5 régions du Nord ou au centre du pays, secteurs productifs ciblés |

À cela s’ajoutent des projets de réforme, comme le projet de loi sur les zones économiques spéciales visant à moderniser et unifier le cadre juridique, ou encore le GIPA Bill qui doit étendre le spectre des incitations (congés fiscaux ciblés par secteur, déductions accélérées, exemptions douanières élargies).

Pour un industriel ou un exportateur, ces dispositifs permettent de compenser en partie les coûts d’entrée élevés (infrastructures, énergie, procédures), souvent jugés supérieurs à ceux de certains concurrents régionaux comme le Nigeria ou le Sénégal. Ils constituent aussi un argument sérieux en faveur du Ghana au sein d’une Afrique de l’Ouest où plusieurs pays se livrent une compétition active pour attirer les IDE.

Exigences de capital, discrimination perçue et domination étrangère

Le revers de la médaille tient dans certaines exigences lourdes, notamment le capital minimum imposé aux investisseurs étrangers. Dans la fabrication, par exemple, un investisseur étranger doit apporter au moins 200 000 dollars de capital, alors que le seuil en monnaie locale pour un investisseur ghanéen est sensiblement moins contraignant. De même, dans le cadre du Ghana Investment Promotion Centre Act, les montants minimums pour les étrangers dans le commerce ou certains services peuvent freiner l’entrée de PME étrangères.

Des critiques émergent sur la domination des firmes étrangères dans des secteurs clés comme le commerce et la banque, au détriment de l’initiative locale. Paradoxalement, malgré la priorité donnée aux IDE, certains investisseurs nationaux dénoncent une discrimination dans l’accès au foncier, où les groupes internationaux obtiennent plus facilement des concessions attractives.

Pour un investisseur, cela signifie qu’il est indispensable d’anticiper les enjeux de perception et de légitimité locale, en intégrant dans la stratégie d’implantation des partenariats avec des acteurs ghanéens, des engagements en matière de contenu local et une approche sensible aux équilibres politiques internes.

Secteur par secteur : où se situent les gisements d’opportunités ?

Le Ghana n’est plus seulement un pays de cacao et d’or. La diversification sectorielle progresse, notamment dans l’industrie légère, les services numériques, l’agro‑industrie, l’énergie et l’immobilier. Pour un investisseur, l’enjeu consiste à identifier les poches de croissance où le couple rendement/risque est le plus attractif.

Agro‑industrie : de la sécurité alimentaire à l’exportation à valeur ajoutée

L’agriculture contribue près de 30 % au PIB et emploie environ 44 % de la main‑d’œuvre. Mais le modèle historique de petites exploitations fragmentées, tournées vers des cultures de rente ou de subsistance, montre ses limites. La Banque mondiale plaide pour une transition vers une agro‑industrie structurée par des chaînes de valeur intégrées : production, collecte, transformation, logistique, mise en marché.

Le gouvernement a lancé plusieurs initiatives structurantes. Un programme d’investissement de 1,7 milliard de cedis dans les chaînes de valeur agricoles prévoit des routes rurales, des zones de transformation et des centres de services aux agriculteurs, avec à la clé environ 250 000 emplois. Parallèlement, sept unités de transformation agroalimentaire – couvrant des produits comme l’igname, le poisson, la volaille, le riz, le karité, l’huile de palme – doivent entrer en service pour réduire les pertes post‑récolte et créer des débouchés stables pour des milliers de producteurs.

Un programme national intégré pour le palmier à huile vise quant à lui la création de 100 000 hectares de plantations, la substitution des importations de pétrole de palme (plus de 200 millions de dollars par an) et la création de 250 000 emplois sur l’ensemble de la chaîne de valeur. En parallèle, un compact AgriConnect élaboré avec l’appui de la Banque mondiale mobilise un cadre d’action public‑privé ciblant les filières cacao, palmier à huile, riz, maïs, volaille, mais aussi les cultures de rente non traditionnelles (anacarde, karité, mangue, noix de coco, pêche, forêts). La première phase (2026‑2030) est évaluée à 3,5 milliards de dollars, avec près de 3 millions de bénéficiaires en sécurité alimentaire et 2,6 millions d’emplois attendus d’ici 2035.

Pour les investisseurs, l’agro‑industrie ghanéenne offre une série de leviers :

– substitution d’importations massives (plus de 2,3 milliards de dollars sur des produits comme le riz, les huiles végétales, la volaille, les produits laitiers) ;

– montée en puissance de l’exportation de produits transformés (manioc transformé, amidon, chips d’igname, jus, produits de noix de cajou et de karité) ;

– opportunités dans l’irrigation, les intrants résilients au climat, la mécanisation via des centres de services aux agriculteurs, le froid et les entrepôts ;

– financement d’infrastructures de transformation, de conditionnement et de logistique intégrées aux grands corridors (ports, liaisons routières vers les pays sahéliens).

Les projets comme le Savannah Agricultural Value Chain Development Program (SADP), qui étend les surfaces de maïs, soja et riz dans le Nord, ou la cartographie satellitaire des terres adaptées au riz, montrent la volonté des autorités de réduire la dépendance au riz importé (320 millions de dollars par an) et de combler un déficit de production de plus de 750 000 tonnes.

En clair, l’agro‑industrie ghanéenne est en train de passer d’un « potentiel » théorique à un pipeline de projets bancables, où les capitaux privés – locaux et étrangers – sont explicitement attendus.

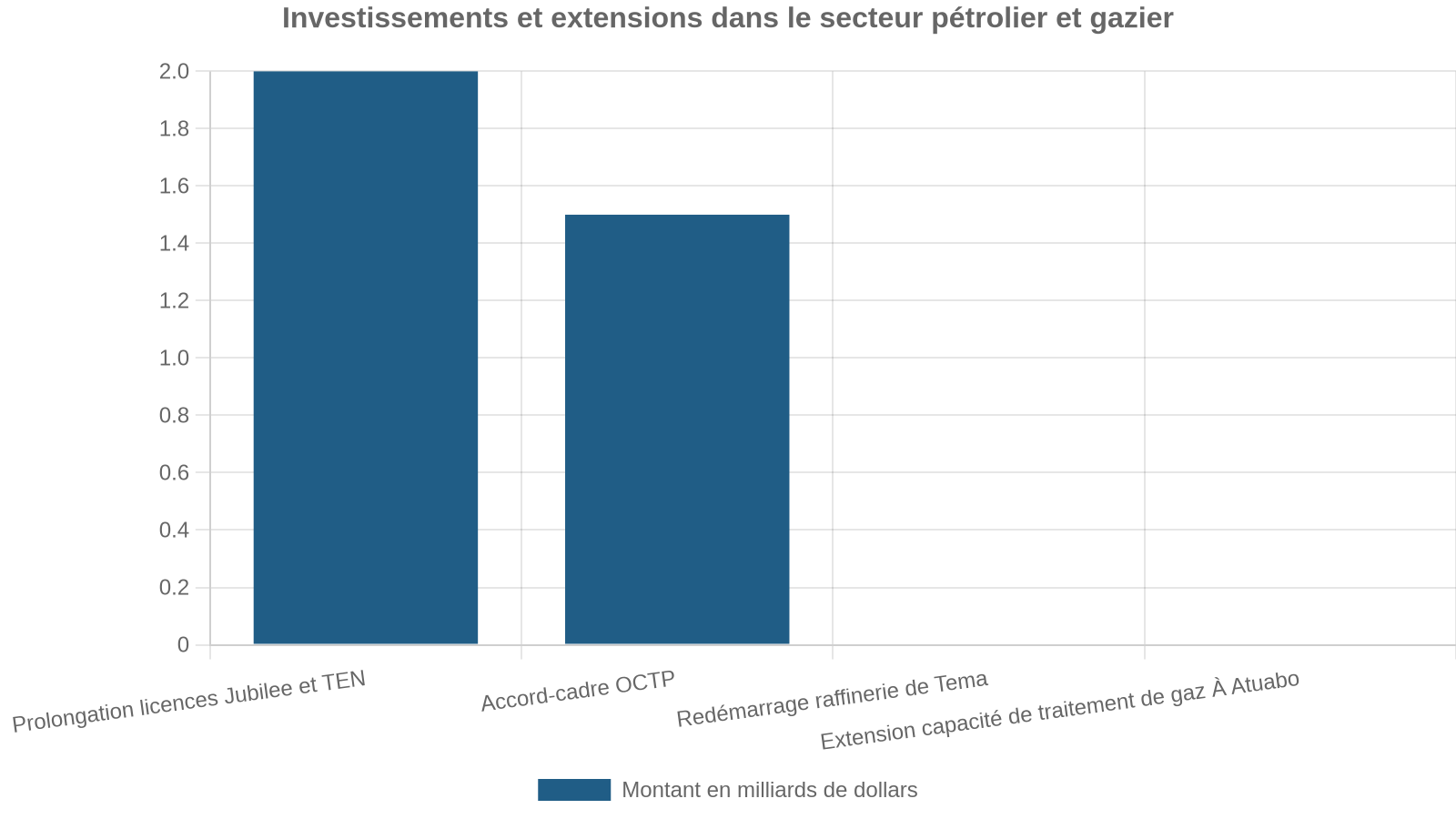

Énergie et hydrocarbures : un pivot gazier dans un secteur sous tension

Le secteur énergétique ghanéen présente un paradoxe frappant : d’un côté, un potentiel considérable dans les hydrocarbures (1,1 milliard de barils de réserves de brut, 2,1 trillions de pieds cubes de gaz), des décisions d’investissement majeures dans les champs offshore (Jubilee, TEN, Sankofa‑Gye Nyame, futur Pecan), et plus de 3,5 milliards de dollars de nouveaux engagements annoncés en 2025. De l’autre, un système électrique fragilisé par des contrats « take‑or‑pay » coûteux, des pertes techniques et commerciales élevées, une dette massive dans le secteur, des tarifs non couverts par les coûts et une infrastructure de transport obsolète.

Dans le même temps, une nouvelle centrale thermique de 1 200 MW est en développement, et des travaux de modernisation du réseau de transport s’imposent pour évacuer cette production supplémentaire. L’État reconnaît la nécessité d’introduire des modèles de financement innovants, comme des PPP de type build‑own‑operate‑transfer ou des trusts d’infrastructure, afin de rattraper un retard d’investissements qui fragilise la fiabilité du réseau.

Le contexte reste néanmoins à haut risque : contrats take‑or‑pay mal calibrés, déficits annuels dépassant parfois 2 milliards de dollars, dette cumulée du secteur de l’électricité de l’ordre de 140 milliards de cedis sur la période 2023‑2026, retards de paiement vis‑à‑vis des producteurs indépendants, difficultés financières chroniques de l’Electricity Company of Ghana (ECG) et de GRIDCo. Des pertes techniques et commerciales qui flirtent avec 30 % du volume distribué entretiennent un cercle vicieux d’arriérés, de sous‑investissement et de dégradation de la qualité de fourniture.

Pour un investisseur, il s’agit donc d’un secteur à la fois riche en opportunités – notamment dans les renouvelables, l’efficacité énergétique, le gaz‑électricité, les mini‑réseaux ruraux, les équipements de transmission et les solutions de stockage – et exposé à de sévères risques de contrepartie, de régulation et de viabilité financière. La clé réside dans une structuration contractuelle robuste, une sélection prudente des partenaires publics et une vision de long terme sur la trajectoire tarifaire et la réforme de la gouvernance sectorielle.

Mines et minerais stratégiques : entre incitations, recentrage souverain et exigences de contenu local

Le Ghana est le premier producteur d’or en Afrique et le sixième au monde, avec une industrie aurifère générant plus de 10 milliards de dollars annuels. Le cadre réglementaire repose sur le Minerals and Mining Act de 2006, en cours de réforme profonde, avec un accent renforcé sur la capture de rente par l’État, la transparence des contrats, la traçabilité de l’or et le contenu local.

L’État détient une participation gratuite de 10 % dans tous les projets miniers.

Parallèlement, les fameux accords de stabilité qui verrouillaient les taux d’imposition et de redevance sur de longues périodes sont en voie de disparition. Leur durée serait plafonnée à 5 ans, et certaines garanties – notamment face aux évolutions des normes sociales, environnementales ou de sécurité – seraient exclues. Les accords de développement pour des investissements supérieurs à 500 millions de dollars sont également dans le viseur, accusés de n’avoir pas toujours produit les contreparties promises.

Plus sensible encore pour les investisseurs, la montée en puissance des exigences de contenu local. Depuis 2020, une réglementation impose une liste de biens et services réservés aux fournisseurs ghanéens, avec des paliers de participation locale. Une directive plus récente va plus loin : toutes les opérations de surface doivent être réalisées par des sociétés 100 % ghanéennes, et les opérations souterraines par des entreprises détenues au moins à 50 % par des intérêts locaux. De grands groupes comme Newmont, AngloGold Ashanti ou le chinois Zijin doivent ainsi confier l’exécution des opérations minières à des contractants nationaux d’ici décembre 2026, sous peine de sanctions pouvant aller jusqu’à la fermeture de sites.

Au même moment, la Ghana Gold Board, créée en 2025, se voit conférer un monopole sur l’achat et l’exportation d’or artisanal, avec la mise en place d’un système de traçabilité intégrale de chaque gramme produit par les petits mineurs. Elle suspend également certains types de licences de négoce, dans un mouvement visant à assainir un secteur artisanal gangrené par la fraude, la contrebande et l’« or sale » (galamsey).

Ces évolutions renforcent la souveraineté économique du Ghana sur ses ressources, mais imposent aux investisseurs une adaptation profonde de leurs modèles opérationnels : coentreprises plus substantielles avec des entreprises locales, intégration de partenaires ghanéens dans l’exécution, acceptation d’une fiscalité plus volatile, plus grande transparence des contrats et des flux financiers.

Numérique, capital‑investissement et écosystème start‑up : un pari sur la montée en gamme

Le Ghana s’est fixé pour ambition de devenir un hub régional des services numériques et de l’innovation. Une grande partie de la croissance des services – plus de 60 % de la croissance totale – provient des TIC, de la finance, du commerce et du transport, avec une forte composante technologique et digitalisée.

Entre 2023 et avril 2026, les start‑up ghanéennes ont levé plus de 200 millions de dollars en fonds propres et subventions, répartis sur plus de 80 opérations. En 2024, elles ont mobilisé environ 127 millions de dollars, malgré une contraction de 7 % du financement venture sur le continent. Le financement se concentre sur quelques secteurs moteurs : la fintech (environ 38 % des capitaux), l’agritech (19 %), la logistique (14 %), la healthtech (11 %) et l’edtech (9 %).

Des acteurs comme Zeepay (remittances), Complete Farmer (agritech), mPharma (santé) ou Hubtel (paiements et logiciels métiers) illustrent cette montée en puissance. Zeepay a par exemple levé 25 millions de dollars en série B, tandis que mPharma a effectué un tour d’extension de 8 millions. La quasi‑totalité des fonds de capital‑risque et de private equity actifs au Ghana se concentre sur des entreprises technologiques ou tech‑enabled.

Le Venture Capital Trust Fund est doté de 40 millions de dollars dans le cadre du Ghana Economic Transformation Project, répartis entre un fonds Start-up Catalyst et un fonds Strategic Industries, tous deux ciblant des secteurs stratégiques pour la transformation économique, avec des programmes de formation pour structurer l’écosystème local.

Signe fort, le gouvernement prévoit d’obliger les fonds de pension et d’assurance à investir au moins 5 % de leurs actifs dans le capital‑investissement et le capital‑risque, ce qui pourrait débloquer jusqu’à 337 millions de dollars pour des fonds ghanéens d’ici 2026 si la mesure est pleinement appliquée. Cette réallocation interne de l’épargne longue renforce l’ancrage domestique du financement des start‑up, réduit la dépendance aux capitaux étrangers et stabilise l’écosystème.

Pour un investisseur en private equity, la tendance est claire : la phase des paris sur des start‑up très précoces cède la place à une appétence plus marquée pour des scale‑ups plus structurées, déjà génératrices de revenus, dotées de systèmes de gouvernance et de trajectoires de rentabilité plus visibles. Les investisseurs achètent désormais des « systèmes », des équipes de management et des capacités d’exécution, plus que de simples « idées ».

Immobilier : un marché d’Accra en pleine expansion, tiré par la diaspora et la classe moyenne

Le secteur immobilier, surtout dans la région du Grand Accra, est l’un des plus dynamiques pour les investisseurs privés. La demande de logements dépasse largement l’offre, sous l’effet conjugué de l’urbanisation rapide, de l’essor de la classe moyenne et des achats de la diaspora. Les prix ont progressé de 5 à 8 % par an en moyenne ces dernières années, avec des hausses cumulées de l’ordre de 20 à 25 % sur cinq ans pour les quartiers prime (Airport Residential, Cantonments, East Legon).

Les rendements locatifs bruts restent attractifs, entre 8 et 11 % dans les zones centrales et les quartiers prisés, parfois plus élevés dans les corridors intermédiaires comme Spintex ou Tema Community 25, où les loyers se maintiennent tandis que les prix d’achat restent comparativement plus bas. Sur certains axes en forte croissance (Adenta‑Oyarifa, Pokuase‑Amasaman, East Legon Hills, Borteyman‑Spintex‑Tema), la hausse annuelle des prix atteint 12 à 18 % en monnaie locale, dépassant la moyenne du Grand Accra.

Le marché est soutenu par plusieurs tendances : développement de logements off‑grid (solaire, forage) qui séduisent une clientèle soucieuse de fiabilité énergétique et hydrique, montée en gamme des finitions (matériaux turcs, européens), généralisation des équipements domotiques dans les projets de standing, et flexibilité accrue des plans de paiement proposés par les développeurs. L’investissement de la diaspora, particulièrement dans l’immobilier de luxe libellé en dollars, joue un rôle clé dans la résilience des valorisations, même pendant les phases de turbulences économiques.

Pour un investisseur étranger, le marché immobilier ghanéen présente toutefois quelques spécificités : limitation à des baux emphytéotiques de 50 ans pour les non‑nationaux (contre 99 ans pour les Ghanéens), contraintes supplémentaires sur la vérification foncière et l’accès au crédit local, coûts de construction élevés qui poussent les prix de vente des nouveaux projets à la hausse. Mais la combinaison de rendements locatifs élevés, d’une appréciation continue et d’une demande structurellement forte, surtout dans les segments 2‑3 chambres et les résidences de gamme moyenne supérieure, en fait une classe d’actifs à part entière pour diversifier un portefeuille régional.

Risques majeurs : politique, macroéconomie, gouvernance et climat

Investir au Ghana ne se résume pas à additionner des perspectives de croissance et des incitations fiscales. Les risques sont réels et multiples, et ils doivent être intégrés dans toute stratégie d’entrée.

Sur le plan politique et institutionnel, si le pays jouit d’une image d’« oasis de paix » dans une région en proie aux crises sécuritaires (Sahel, voisinage), il n’est pas à l’abri de tensions, qu’il s’agisse de contestations liées aux coûts sociaux des programmes d’ajustement, d’épisodes de corruption retentissante (comme la crise du galamsey et ses ravages environnementaux) ou de poussées de dépenses publiques électoralistes qui fragilisent les équilibres budgétaires.

La diversification du Ghana (cacao, or, pétrole, huile de palme) protège partiellement contre la chute d’un seul produit, mais expose le pays aux chocs de prix mondiaux. Les phénomènes climatiques comme El Niño ou les tensions géopolitiques peuvent déstabiliser les recettes d’exportation, la trajectoire budgétaire et la valeur du cedi.

À cela s’ajoutent les risques propres au système financier : restructuration encore inachevée de la dette souveraine, stress dans le secteur bancaire marqué par un taux élevé de créances douteuses (près de 20 %), exposition de la classe moyenne aux pertes liées à la restructuration des obligations d’État, accès au crédit limité pour les PME, fragilité des bilans des distributeurs d’électricité et des producteurs d’énergie indépendants.

Enfin, le risque réglementaire et administratif reste significatif. Changements soudains de politique dans certains secteurs (mines, énergie, zones franches), application inégale de la réglementation, lenteurs bureaucratiques, corruption, opacité des procédures foncières : autant de facteurs qui peuvent retarder les projets, renchérir les coûts de transaction et dissuader les investisseurs les plus prudents.

Comment investir au Ghana aujourd’hui : quelques clés de stratégie

Face à ce paysage riche mais accidenté, quelles approches semblent les plus pertinentes pour un investisseur ?

D’abord, privilégier une logique de partenariat local solide. Que ce soit dans l’agro‑industrie, l’immobilier, l’énergie ou les services numériques, la compréhension fine du terrain, des circuits de décision, des usages institutionnels et des réseaux d’influence est décisive. Un bon partenaire local ne se limite pas à fournir un « prête‑nom », il apporte une lecture des risques, une interface avec l’administration, une capacité de gestion opérationnelle et, souvent, un alignement politique.

Exploitez les régimes d’incitation existants (zones franches, incitations régionales, dispositif 1D1F, congés fiscaux sectoriels) pour améliorer la rentabilité sur les dix premières années, tout en anticipant une possible réduction future de ces avantages pour assurer la viabilité du modèle d’affaires.

Il est également crucial de diversifier les expositions : combiner, par exemple, des actifs immobiliers générateurs de cash‑flow en ville, des positions dans des entreprises exportatrices bénéficiant du régime de zone franche, et des participations minoritaires dans des scale‑ups technologiques. Une telle diversification permet de compenser des risques spécifiques (réglementation minière, volatilité sectorielle) par des revenus plus stables ou moins corrélés.

Pour investir au Ghana, adoptez une approche patiente fondée sur la gestion active des risques. Le pays offre des rendements potentiellement supérieurs à la moyenne régionale, mais avec une volatilité et une complexité accrues. Pour réussir, engagez-vous sur le long terme, suivez de près l’évolution des politiques publiques, anticipez les cycles électoraux et les fluctuations des prix des matières premières, et ajustez régulièrement votre exposition.

Conclusion : un marché émergent où le moment compte autant que le choix du secteur

Investir au Ghana aujourd’hui, c’est parier sur un pays qui a déjà montré sa capacité à rebondir d’une crise majeure, à restaurer la stabilité macroéconomique et à enclencher une nouvelle phase de croissance tirée par les services, l’agro‑industrie, l’énergie et l’immobilier. C’est aussi accepter un environnement où les risques politiques, réglementaires, financiers et climatiques sont bien supérieurs à ceux des marchés développés, mais où les rendements espérés le sont tout autant.

La fenêtre qui s’ouvre avec la combinaison rare d’une croissance supérieure à 4,5 %, d’une inflation à un chiffre, d’un cedi moins chahuté et d’une dette publique sur une trajectoire descendante ne durera pas éternellement. Pour les investisseurs prêts à faire leurs devoirs, à construire des alliances locales fortes et à piloter activement leurs risques, le Ghana offre, aujourd’hui, l’un des laboratoires les plus intéressants de la nouvelle vague de marchés émergents africains.

Investisseurs avertis

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.