De plus en plus d’investisseurs basculent, parfois sans même s’en rendre compte, dans la catégorie du loueur en meublé professionnel (LMP). Derrière cet acronyme se cache un régime fiscal très puissant… mais aussi beaucoup plus contraignant que celui du LMNP. Entre seuils de recettes, charges sociales, plus-values professionnelles, IFI, contrôles fiscaux et réforme récente de la location meublée, il devient difficile de s’y retrouver.

Le passage en LMP modifie le régime fiscal : les revenus sont imposés dans la catégorie des BIC professionnels, avec possibilité de déduire les charges réelles et d’amortir le bien. Ce statut permet de réduire voire d’annuler l’impôt sur les revenus locatifs, mais il expose aussi aux prélèvements sociaux et peut entraîner une imposition sur les plus-values en cas de revente. Attention : le LMP n’est pas toujours avantageux ; il devient risqué en cas de déficit chronique ou de remise en cause du statut par l’administration fiscale. Anticiper les seuils (notamment la condition de 23 000 € de recettes annuelles et de plus de 50 % des revenus globaux du foyer) est essentiel pour bénéficier du régime sans mauvaise surprise.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Les conditions d’accès au statut de loueur en meublé professionnel (LMP)

Le point de départ, c’est la qualification même de l’activité en LMP. Contrairement à une idée répandue, il ne s’agit pas d’un statut que l’on choisit librement. Il résulte automatiquement de chiffres très précis, appréciés au niveau du foyer fiscal.

Pour relever de la fiscalité du loueur en meublé professionnel (LMP), deux conditions doivent être réunies simultanément.

Première condition : le montant brut des loyers meublés perçus par l’ensemble du foyer fiscal sur l’année doit dépasser 23 000 €. On parle ici de recettes TTC, avant tout abattement ou déduction, en incluant les loyers, les charges refacturées, certains dépôts de garantie non restitués ou indemnités d’occupation. C’est un plancher, pas un plafond : en dessous, on reste automatiquement en LMNP.

Les loyers meublés doivent représenter plus de 50 % des revenus professionnels du foyer pour remplir cette condition.

Ces deux critères s’apprécient au niveau du foyer fiscal, année par année. Un investisseur salarié qui encaisse 30 000 € de loyers meublés mais touche 60 000 € de salaire reste LMNP, car le second critère n’est pas rempli. À l’inverse, un couple dont les autres revenus d’activité sont modestes peut devenir LMP dès que les loyers meublés dépassent à la fois 23 000 € et le cumul de ces autres revenus.

Pour les non-résidents, la loi de finances 2026 et la doctrine administrative ont précisé que la comparaison se fait avec les revenus professionnels mondiaux soumis dans le pays de résidence à un impôt équivalent à l’impôt sur le revenu français. Cela ouvre la possibilité pour certains expatriés, fortement imposés à l’étranger, de rester LMNP alors même qu’ils dépassent 23 000 € de loyers en France.

Le changement de statut entre loueur en meublé professionnel (LMP) et non professionnel (LMNP) s’effectue automatiquement au 31 décembre, sans option nécessaire. Il dépend de deux conditions : des revenus BIC meublés supérieurs à 23 000 € et supérieurs aux autres revenus professionnels. Si ces critères sont remplis, le statut devient LMP pour l’année ; sinon, il revient à LMNP.

L’importance de la gestion directe et de l’immatriculation

Au-delà des seuils, certaines conséquences fiscales favorables du LMP sont réservées à l’investisseur qui gère réellement l’activité et qui est immatriculé au registre du commerce et des sociétés (RCS). Cette inscription, longtemps considérée comme une condition du statut, n’est plus exigée pour qualifier fiscalement un LMP, mais elle reste essentielle pour certains effets, notamment vis-à-vis de la protection sociale des indépendants ou de l’IFI.

En pratique, un loueur en meublé qui délègue une partie de la gestion (agence, conciergerie) reste LMP dès lors qu’il reste maître des décisions principales et exploite à titre propre l’activité de location meublée. Le caractère professionnel résulte des seuils, pas de l’existence ou non d’un mandat de gestion.

LMP ou LMNP : même catégorie BIC, mais deux mondes fiscaux

Qu’il soit professionnel ou non, le loueur en meublé relève de la catégorie des bénéfices industriels et commerciaux (BIC), et non des revenus fonciers. C’est ce qui permet, en particulier, d’amortir le bien et le mobilier, et de déduire un large éventail de charges réelles au régime réel.

Mais la fiscalité du loueur en meublé professionnel (LMP) se distingue du LMNP sur plusieurs points clés : régime social, traitement des déficits, plus-values, IFI, et même risques en cas de contrôle.

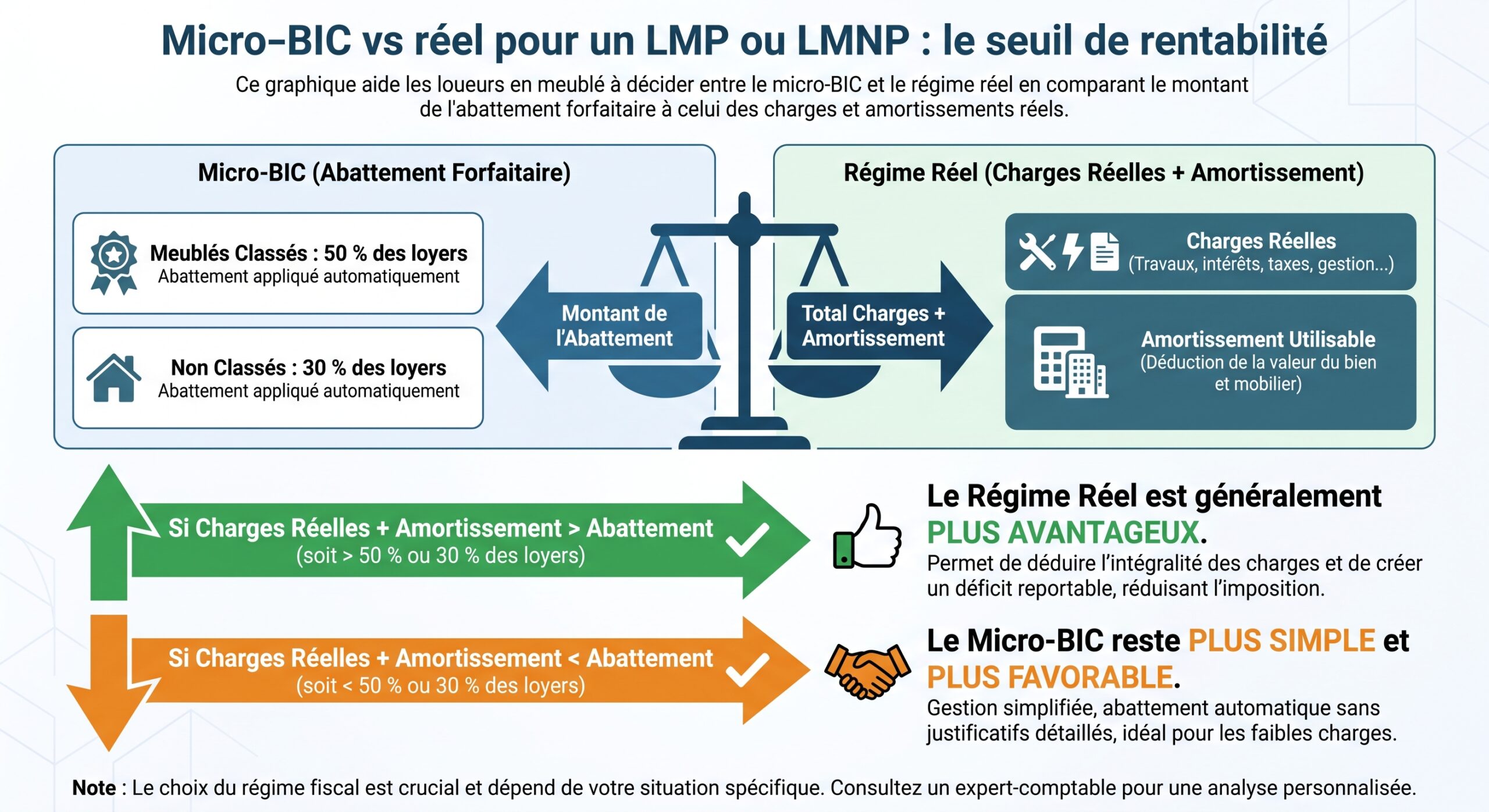

Micro-BIC et régime réel : des règles communes, des enjeux différents

Sur le papier, le LMP peut bénéficier du micro-BIC comme le LMNP, à condition de rester sous les seuils de recettes BIC meublées. Les plafonds usuels pour la location meublée classique se situent autour de 83 600 € de recettes annuelles, avec un abattement de 50 %. Pour les meublés de tourisme classés et chambres d’hôtes, la réforme récente a ramené le plafond autour de 77 700 € (puis réhaussé par indexation), avec un abattement de 50 % (contre 71 % auparavant). Pour les meublés de tourisme non classés, le plafond a été durci à 15 000 €, avec un abattement de seulement 30 %.

En micro-BIC, déclarez vos recettes brutes. L’administration applique un abattement forfaitaire de 50 % ou 30 %, et vous êtes imposé sur le reste, sans tenir compte des charges réelles ni des amortissements. Aucune comptabilité complète n’est exigée.

Le régime réel est beaucoup plus fin, et c’est lui qui fait toute la puissance du LMP. Le contribuable déclare ses loyers, déduit l’ensemble de ses charges (intérêts d’emprunt, taxe foncière, CFE, charges de copropriété, assurance PNO, travaux, frais de gestion, honoraires comptables, frais de déplacement, publicité, etc.) et pratique des amortissements sur l’immeuble (hors terrain) et le mobilier, selon des durées usuelles par composants. La déduction des amortissements est toutefois plafonnée : elle ne peut pas créer ou augmenter un déficit, seule la part venant écrêter un bénéfice est imputable, le surplus étant reportable sans limite de durée.

La grande différence, c’est ce qu’il est possible de faire du déficit quand on est en LMP.

Traitement des déficits : l’atout majeur du LMP

C’est probablement le principal avantage de la fiscalité du loueur en meublé professionnel (LMP) : la possibilité d’imputer les déficits sur le revenu global du foyer, sans plafond annuel spécifique de montant.

En location meublée professionnelle (LMP), si les charges (hors amortissements) dépassent les recettes, le déficit d’exploitation est déduit du revenu global du foyer fiscal. Cette déduction réduit ou annule l’impôt sur le revenu de l’ensemble du foyer, pas seulement celui des loyers.

Les textes précisent que le déficit “global” imputable exclut la part d’amortissement qui n’a pas pu être utilisée. Ce déficit global peut être reporté sur les six années suivantes si le revenu de l’année ne suffit pas à l’absorber entièrement. D’autres sources évoquent la possibilité de report des pertes professionnelles sur dix ans pour certains types de déficits ; mais la mécanique de base reste la même : les déficits LMP sont beaucoup plus “puissants” que ceux du LMNP.

En LMNP, les déficits ne réduisent pas le revenu global. Ils sont imputables uniquement sur les futurs bénéfices BIC non professionnels sur 10 ans pour la partie hors amortissements. Les amortissements excédentaires se reportent sans limite de durée, mais seulement pour neutraliser les bénéfices LMNP futurs.

Cette différence peut être résumée ainsi :

| Caractéristique | LMP | LMNP |

|---|---|---|

| Imputation du déficit sur revenu global | Oui, sans plafond de montant | Non |

| Durée de report du déficit global | 6 ans (déficits professionnels) | Sans objet |

| Imputation du déficit sur BIC futurs | Oui, pour la part non absorbée | Oui, pendant 10 ans (même catégorie BIC) |

| Amortissements excédentaires | Report illimité, imputables sur bénéfices futurs | Report illimité |

Pour un foyer fortement imposé, la capacité à imputer des déficits LMP sur le revenu global fait du statut un levier de défiscalisation très puissant… à condition d’accepter les contreparties sociales et la complexité du régime.

Le revers de la médaille, c’est la dimension sociale. La fiscalité du loueur en meublé professionnel (LMP) s’accompagne d’une affiliation au régime des travailleurs non-salariés (TNS) et d’un assujettissement aux cotisations sociales auprès de la Sécurité sociale des indépendants (SSI, ex-RSI) via l’URSSAF.

Un LMP est donc traité comme un travailleur indépendant : il verse des cotisations sur son bénéfice professionnel, avec un taux effectif qui gravite autour de 30 % à 45 % du résultat, selon les sources et la structure précise de ses revenus (cotisations minimales, plafonds, contributions diverses). Un minimum d’environ 1 255 € de cotisations annuelles est dû même en cas de déficit.

Bénéfice annuel d’un loueur en meublé professionnel (LMP) servant de base au calcul des charges sociales.

En LMNP, le loueur n’est pas affilié à la SSI au titre de ses loyers. Il supporte des prélèvements sociaux au taux de 17,2 % sur son bénéfice ou sur sa base micro-BIC. La loi de financement de la Sécurité sociale pour 2026 a par ailleurs relevé le taux des prélèvements sociaux sur certains revenus du capital à 18,6 %, mais les textes distinguent les revenus LMNP et les revenus de capitaux mobiliers ; plusieurs sources indiquent que les loyers LMNP restent taxés à 17,2 %, alors que d’autres précisent une hausse à 18,6 %. Cette discordance illustre la complexité actuelle des réformes : pour un LMP, dans tous les cas, l’enjeu principal reste les cotisations TNS et non ces prélèvements sur le capital.

| Aspect | LMP (TNS) | LMNP (revenus du patrimoine) |

|---|---|---|

| Régime social | Sécurité sociale des indépendants (SSI) | Prélèvements sociaux |

| Base de calcul | Bénéfice professionnel BIC | Bénéfice BIC ou base micro-BIC |

| Taux global indicatif | Environ 30 % à 45 % | 17,2 % (voire 18,6 % selon les réformes) |

| Cotisation minimale | Oui, env. 1 255 €/an | Non |

| Affiliation URSSAF obligatoire | Oui, dès que conditions LMP remplies | Non |

Cette dimension sociale est souvent sous-estimée. Or, en cas d’oubli ou d’ignorance de ces obligations, le risque de redressement URSSAF est majeur, avec rappel de cotisations sur plusieurs années, majorations et, dans les cas lourds, poursuites pour travail dissimulé.

Plus-values de cession : professionnelle contre privée

La deuxième grande rupture entre LMNP et LMP concerne l’imposition de la plus-value à la revente du bien.

En LMNP, tant que l’activité reste non professionnelle au moment de la cession, le bien est imposé selon le régime des plus-values immobilières des particuliers. Le prix de vente est comparé au prix d’acquisition (majoré de certains frais et travaux), et l’on applique un taux fixe de 19 % d’impôt sur la plus-value et des prélèvements sociaux (17,2 % ou 18,6 % selon les périodes), avec des abattements en fonction de la durée de détention. L’impôt sur le revenu est totalement exonéré après 22 ans de détention, les prélèvements sociaux après 30 ans.

Depuis 2025, les amortissements des LMNP au réel sont réintégrés dans le calcul de la plus-value à la revente. Les économies d’impôt antérieures sont ainsi partiellement récupérées par le fisc, sauf exonérations, ce qui réduit l’avantage à long terme du régime réel.

En LMP, la logique est totalement différente. La fiscalité du loueur en meublé professionnel (LMP) soumet les gains de cession au régime des plus-values professionnelles. La plus-value est alors calculée en comparant le prix de vente au “valeur nette comptable” (VNC), c’est-à-dire le prix d’achat majoré des frais et travaux immobilisés, diminué des amortissements passés. On distingue une plus-value à court terme (correspondant aux amortissements déduits) et une plus-value à long terme (le surplus).

La grande particularité est que, dans le cadre LMP, les amortissements ne sont pas “réintégrés” au sens du régime des particuliers, mais traités directement dans ce schéma professionnel court terme / long terme. À la clé, surtout, des possibilités d’exonération très avantageuses.

L’exonération de plus-value LMP au titre de l’article 151 septies

L’article 151 septies du CGI prévoit, pour les activités professionnelles individuelles, un dispositif d’exonération des plus-values en fonction du niveau de recettes et de la durée d’activité. Le loueur en meublé professionnel y a droit.

Pour une activité de location meublée classique, deux conditions doivent être remplies pour une exonération totale de la plus-value (impôt sur le revenu et prélèvements sociaux) :

L’activité de loueur en meublé professionnel (LMP) doit être exercée depuis plus de 5 ans pour bénéficier du régime fiscal avantageux lors de la cession.

Si ces deux critères sont satisfaits, la totalité de la plus-value professionnelle (court terme et long terme) peut être exonérée d’impôt sur le revenu. Au-delà de ce premier seuil, une exonération partielle, dégressive, s’applique entre 90 000 € et 126 000 € de recettes moyennes. Au-delà de 126 000 €, il n’y a plus d’exonération au titre de cet article.

Pour les meublés de tourisme et chambres d’hôtes, les plafonds sont encore plus élevés : exonération totale jusqu’à 250 000 €, partielle entre 250 000 € et 350 000 €, inexistante au-delà.

Le mécanisme peut être résumé ainsi :

| Type d’activité meublée | Recettes moyennes (N-1/N-2) | Effet sur la plus-value LMP |

|---|---|---|

| Location meublée classique | < 90 000 € | Exonération totale (sous conditions) |

| Location meublée classique | 90 000 € – 126 000 € | Exonération partielle, taux dégressif |

| Location meublée classique | > 126 000 € | Aucune exonération 151 septies |

| Meublé de tourisme / chambres d’hôtes | < 250 000 € | Exonération totale |

| Meublé de tourisme / chambres d’hôtes | 250 000 € – 350 000 € | Exonération partielle |

| Meublé de tourisme / chambres d’hôtes | > 350 000 € | Aucune exonération |

Dans ces conditions, un investisseur LMP qui structure sa stratégie autour de recettes contenues et d’une durée d’exercice suffisante peut, à la revente, échapper totalement à l’impôt sur sa plus-value professionnelle, là où un LMNP se heurterait à la nouvelle règle de réintégration des amortissements.

Il faut toutefois rappeler qu’au-delà de l’impôt sur le revenu, subsistent des contributions sociales en LMP : la SSI sur la plus-value à court terme et, dans certains cas, les prélèvements sociaux sur la plus-value à long terme non exonérée.

IFI et transmission : des leviers spécifiques au LMP

Autre sujet où la fiscalité du loueur en meublé professionnel (LMP) est très spécifique : l’impôt sur la fortune immobilière (IFI) et la préparation de la transmission du patrimoine.

Biens LMP et IFI : une possible exonération

Le CGI prévoit que les biens immobiliers affectés à une activité professionnelle peuvent être exclus de l’assiette de l’IFI. Pour que des logements loués en meublé bénéficient de cette exonération en tant que biens professionnels, l’activité de LMP doit constituer la profession principale du propriétaire, et les recettes issues de cette activité doivent représenter plus de la moitié des revenus du foyer.

En pratique, un contribuable qui bascule sérieusement en LMP (recettes significatives, bénéfice réel, gestion active) peut, sous conditions, faire sortir de l’IFI la valeur des biens exploités en meublé professionnel. C’est un levier majeur pour les foyers déjà imposés à l’IFI, très difficilement accessible en LMNP, où les biens restent intégralement dans la base taxable.

Transmission, article 41 et pacte Dutreil

En matière de transmission, le LMP bénéficie de règles favorables mais qui ont été resserrées par les réformes récentes.

D’abord, l’article 41 du CGI permet, en cas de donation ou de succession d’une entreprise individuelle, y compris une activité de LMP, de placer la plus-value latente sous un régime de report d’imposition. L’héritier reprend les biens à leur valeur nette comptable (VNC), et l’imposition de la plus-value est différée jusqu’à une cession ultérieure. Si l’héritier poursuit effectivement l’activité pendant au moins cinq ans, la plus-value peut in fine être exonérée.

Le pacte Dutreil permet une réduction de 75 % de la base taxable aux droits de donation ou succession pour la transmission d’une entreprise familiale. Depuis fin 2023 et la loi de finances 2026, son accès est restreint pour les structures détenant de l’immobilier LMP : la durée d’engagement est allongée (2 ans collectif + 6 ans individuel) et les actifs non productifs (résidences secondaires, biens de luxe, yachts, œuvres d’art) sont exclus.

Pour un patrimoine de location meublée professionnelle, la transmission doit donc être repensée autour d’autres leviers : démembrement de propriété (nue-propriété / usufruit), jeu sur les plus-values professionnelles exonérées (article 151 septies), utilisation de l’article 41 ou de régimes spécifiques d’exonération de plus-values en cas de départ à la retraite ou de transmission d’entreprise sous seuil de valeur (article 238 quindecies, art. 732 ter, art. 790 A…).

TVA : l’exception para-hôtelière

En principe, les locations meublées, professionnelles ou non, sont exonérées de TVA. Ni le caractère saisonnier, ni la durée de location, ni le montant des loyers ne modifient ce principe. Le loueur en meublé, qu’il soit LMNP ou LMP, ne facture pas de TVA à ses locataires et ne récupère pas la TVA sur ses dépenses.

Cette exonération tombe toutefois dès lors que l’activité bascule vers la para-hôtellerie, c’est-à-dire lorsqu’au moins trois des quatre services suivants sont fournis dans des conditions proches de l’hôtellerie :

– fourniture du petit-déjeuner ;

– nettoyage régulier des locaux ;

– mise à disposition du linge de maison ;

– accueil de la clientèle (même non personnalisé).

L’activité assimilée à de l’hébergement para-hôtelier est soumise à la TVA : taux réduit de 10 % pour l’hébergement, 20 % pour certains services annexes. Avantage : récupération de la TVA sur achat, travaux et mobilier. Inconvénient : gestion TVA lourde et risque de redressement en cas d’erreur.

La fiscalité du loueur en meublé professionnel (LMP) peut donc se combiner, dans certains projets (résidences de tourisme, étudiantes, seniors, etc.), avec un régime de TVA. Mais ce n’est ni automatique, ni toujours souhaitable, et cela ne découle pas du seul fait d’être LMP : ce sont les services fournis qui déclenchent la TVA, pas le statut LMNP/LMP.

Contrôles fiscaux, requalifications et risques spécifiques au LMP

La montée en puissance des locations meublées et des plateformes type Airbnb a conduit l’administration fiscale et l’URSSAF à renforcer fortement les contrôles, notamment grâce au croisement des données (DAC7, protocoles DGFiP–URSSAF) et aux obligations de reporting pesant sur les plateformes.

Du point de vue de la fiscalité du loueur en meublé professionnel (LMP), plusieurs risques se dégagent.

Beaucoup de bailleurs continuent de se déclarer LMNP, alors qu’ils ont franchi les deux seuils LMP (recettes > 23 000 € et > autres revenus professionnels). En cas de contrôle, l’administration fiscale peut requalifier rétroactivement plusieurs années en LMP, en recalculant l’impôt comme des BIC professionnels. L’URSSAF peut, en parallèle, exiger le paiement rétroactif des cotisations sociales SSI correspondant aux bénéfices réalisés, sur trois à cinq ans, avec une majoration de 5 % et 0,2 % d’intérêts par mois de retard, voire, dans les cas graves, un risque de poursuite pour activité dissimulée.

Le propriétaire doit payer d’abord au fisc (rappel d’impôt, intérêts et pénalités), puis à l’URSSAF (cotisations et pénalités), ce qui constitue l’un des risques les plus lourds du secteur.

Contrôles comptables, FEC et délais de reprise

Dès lors que le bailleur est au réel (LMNP ou LMP), il doit tenir une comptabilité BIC et être en mesure de produire, en cas de vérification, un fichier des écritures comptables (FEC) conforme. L’absence de FEC ou un FEC non conforme entraîne une amende de 5 000 € par exercice contrôlé ou de 10 % du redressement si ce montant est plus élevé. Sur trois années contrôlées sans FEC, l’addition peut atteindre 15 000 € rien que sur ce point.

Le délai de reprise est de 3 ans, passant à 10 ans en cas d’activité occulte (absence de déclaration). Une majoration jusqu’à 80% peut s’appliquer pour fraude caractérisée. Toutefois, le droit à l’erreur de la loi ESSOC permet d’annuler ou réduire certaines majorations pour une première infraction de bonne foi, sous condition de se manifester rapidement après notification des erreurs (procédure de régularisation de l’article L62 du LPF).

Risques liés à la qualification même de la location meublée

Un autre angle de contrôle porte sur la réalité du caractère “meublé” du logement. Si les 11 éléments obligatoires du décret de 2015 ne sont pas réunis, le juge civil peut requalifier le contrat en location nue, et le fisc considérer que les revenus relevaient en fait des revenus fonciers. On perd alors tous les avantages du BIC (amortissement, abattement micro-BIC de 50 %) au profit du micro-foncier (abattement 30 %) ou du réel foncier sans amortissement, avec possibilité de redressement sur 3, 6 ou 10 ans, majorations comprises.

Pour le LMP, ces risques se cumulent avec ceux de l’URSSAF. Un bailleur qui ignorait avoir dépassé les seuils LMP, se déclare en LMNP au micro-BIC, n’a pas de FEC, n’a pas inscrit son activité à l’URSSAF et ne fournit pas un logement suffisamment meublé peut, dans le pire des cas, subir une double ou triple requalification (statut, catégorie, régime social) avec des conséquences financières majeures.

LMP, LMNP et arbitrages stratégiques

À la lumière de tout ce qui précède, la fiscalité du loueur en meublé professionnel (LMP) apparaît comme un régime à double tranchant : extrêmement avantageux sur le plan fiscal lorsqu’il est maîtrisé, potentiellement désastreux en cas de méconnaissance des règles.

Les principaux atouts du LMP sont :

L’imputation des déficits sur le revenu global est possible sans plafond. Des exonérations de plus-values professionnelles sont accessibles via les articles 151 septies et 238 quindecies. Les biens affectés à une activité devenue principale peuvent être exonérés d’IFI. Enfin, des dispositifs de transmission spécifiques existent, comme l’article 41 et des exonérations sous condition de poursuite de l’activité.

Les principales contreparties sont :

– les cotisations sociales TNS, souvent lourdes, dès que l’activité devient bénéficiaire ;

– des obligations comptables bien plus strictes (comptabilité BIC complète, FEC, déclarations de résultat spécifiques type 2031) ;

– des risques URSSAF accrus en cas d’oubli d’affiliation ou de retard de cotisations ;

– une plus grande exposition aux contrôles, notamment pour les structures jugées “à risque” (activité très rentable, démembrements, montages complexes).

Pour les investisseurs, rester en LMNP volontairement est une stratégie rationnelle : utiliser le micro-BIC simplifié pour les faibles revenus, puis le régime réel avec amortissement pour minimiser la fiscalité pendant la constitution du patrimoine, tout en conservant la revente sous le régime des particuliers. Cependant, la hausse des loyers et la diversification des biens poussent mécaniquement certains à franchir les seuils LMP, parfois sans s’en rendre compte.

Dans ce contexte, il devient crucial de suivre ses niveaux de recettes, de comparer chaque année ses loyers meublés à ses autres revenus, et d’anticiper plusieurs années à l’avance un éventuel passage en LMP. Le jour où les deux conditions sont remplies, la question n’est plus “veux-je être LMP ?” mais “comment tirer parti de ce nouveau statut sans subir un dérapage social ou fiscal ?”.

Conclusion : un statut puissant, à manier avec précaution

Le régime fiscal du loueur en meublé professionnel (LMP) est aujourd’hui l’un des plus sophistiqués du paysage immobilier français. Il combine la richesse des règles BIC (régime réel, amortissement, déduction large des charges), la force des déficits professionnels imputables sur le revenu global, la possibilité d’exonérer les plus-values à la revente sous conditions et, pour certains profils, l’exclusion de l’IFI.

Le statut d’indépendant implique des cotisations sociales élevées, une comptabilité complète et un risque accru en cas d’erreur sur les seuils ou les déclarations, car les contrôles renforcés de la DGFiP et de l’URSSAF rendent toute approximation coûteuse.

Pour tout investisseur qui approche des 23 000 € de loyers meublés, ou dont les revenus d’activité baissent alors que ses loyers augmentent, la question n’est plus de savoir si le LMP est “intéressant” en théorie, mais de savoir à quel moment il va devenir une réalité, et comment en faire un allié plutôt qu’une source de redressements. Comprendre en détail la fiscalité du loueur en meublé professionnel (LMP), et la distinguer clairement de celle du LMNP, est désormais un passage obligé de toute stratégie d’investissement en location meublée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.