Dans une transmission d’entreprise, la question n’est plus seulement « à quel prix acheter ? », mais surtout « comment financer l’opération sans se mettre en danger ? ». Le montage de type LBO s’est imposé comme l’outil central pour répondre à cette équation, en combinant dette bancaire, instruments subordonnés, crédits vendeurs et effets fiscaux. Mais dans l’environnement de taux et de covenants de 2026, ce levier puissant peut aussi devenir explosif si l’acquéreur ne maîtrise pas parfaitement la mécanique.

Cet article présente une approche opérationnelle du financement d’une cession par LBO, détaillant les principales composantes du montage, les leviers disponibles pour l’acquéreur, ainsi que les garde-fous contractuels imposés par les banques et les investisseurs.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

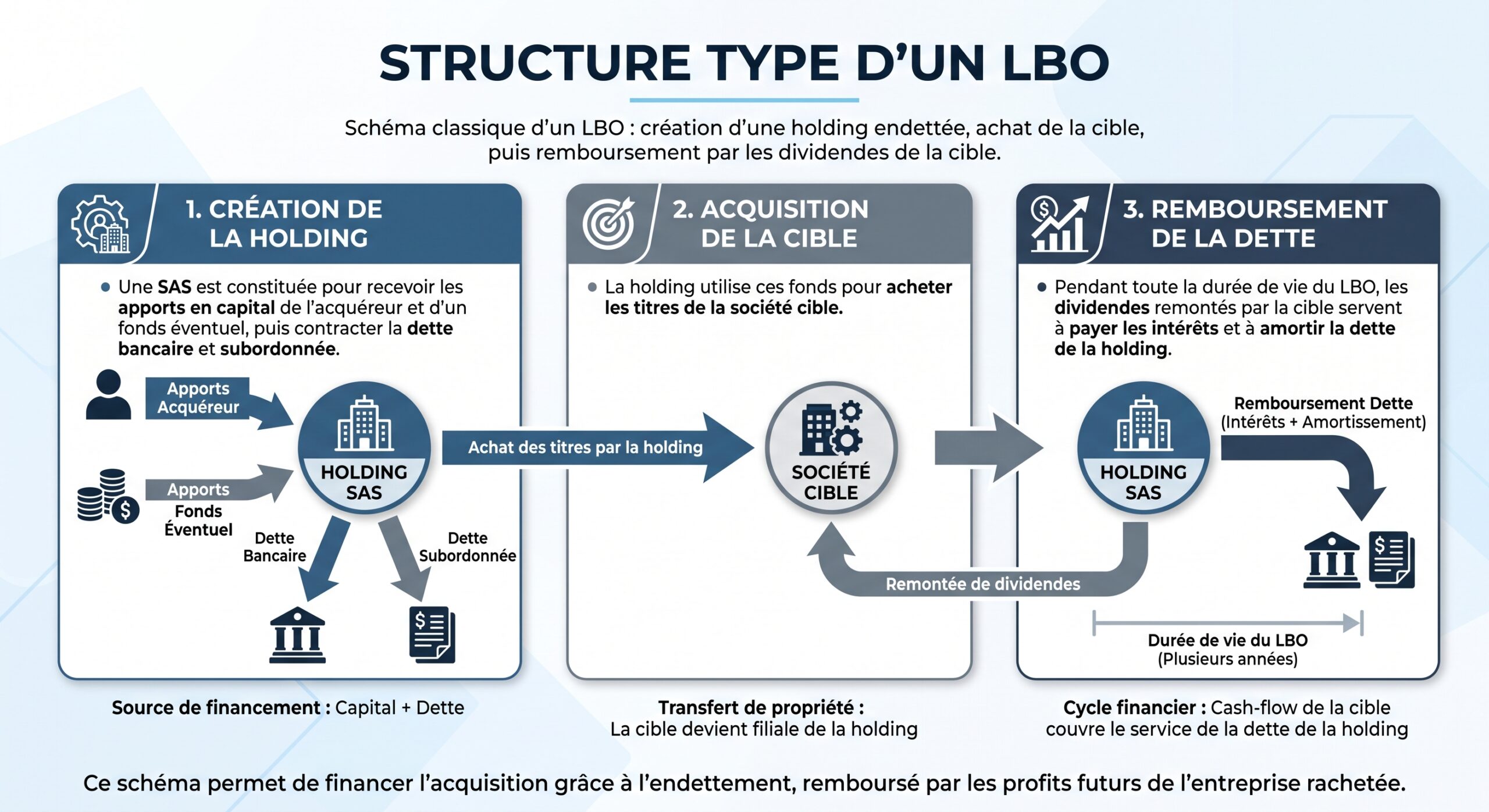

Comprendre le LBO comme outil de financement de la cession

Un LBO (Leveraged Buy-Out) repose sur un principe simple : acquérir une société majoritairement avec de la dette, logée dans une holding d’acquisition (NewCo ou HoldCo), puis rembourser cette dette grâce aux flux de trésorerie générés par la cible. L’acquéreur immobilise ainsi relativement peu de fonds propres par rapport à la valeur de l’entreprise rachetée, tout en captant l’essentiel de la création de valeur si le plan se déroule comme prévu.

L’opération repose sur un triple effet de levier : financier (usage massif de la dette), juridique (contrôle via la holding) et fiscal (intégration fiscale et déductibilité des intérêts). Pour l’acquéreur, ce montage devient un levier d’acquisition redoutablement efficace… à condition d’être calibré avec une grande prudence.

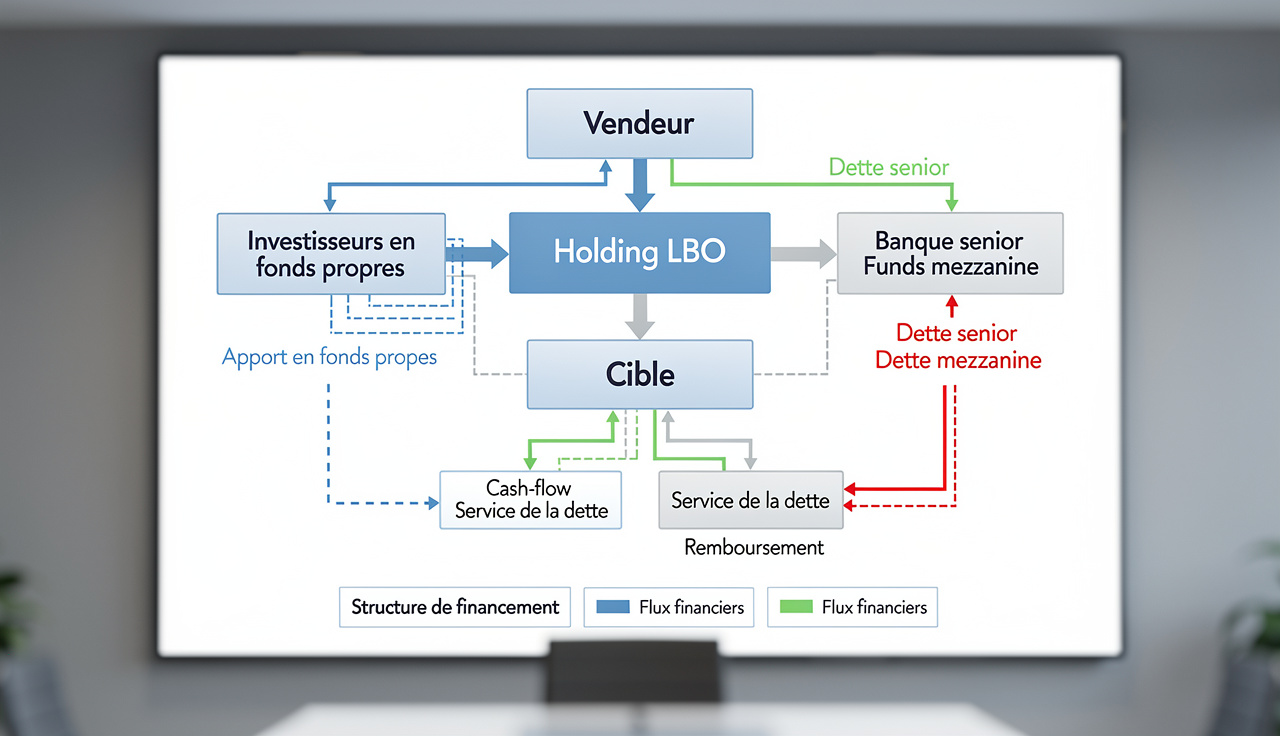

La structure type de financement d’un LBO

Les plans de financement de LBO suivent des proportions relativement standardisées, même si chaque opération se négocie au cas par cas. Dans la pratique, on retrouve fréquemment une combinaison de fonds propres, dette senior bancaire, dette mezzanine ou unitranche, complétée parfois par un crédit vendeur.

Répartition indicative des sources de financement

| Composante | Part typique du financement | Remarques clés |

|---|---|---|

| Fonds propres (equity) | 30 – 45 % | Apport de l’acquéreur / management et/ou d’un fonds |

| Dette senior bancaire | 45 – 60 % | Dette amortissable sur 5–7 ans, la plus sécurisée pour les prêteurs |

| Dette mezzanine / junior | 5 – 15 % | Dette subordonnée, plus chère, souvent in fine |

| Crédit vendeur | 10 – 20 % (parfois) | Paiement différé consenti par le cédant |

| Unitranche (en alternative mixte) | 4 – 6x EBITDA de levier | Dette unique, taux 7–10 % tout compris |

L’acquéreur doit comprendre non seulement le coût apparent de chaque brique, mais surtout son rang de priorité au remboursement et son impact sur les covenants qui vont encadrer la vie de l’opération.

Les leviers de l’acquéreur dans un LBO

Pour financer une cession via LBO, l’acquéreur dispose de plusieurs leviers complémentaires. Ils ne se substituent pas les uns aux autres : c’est leur combinaison fine qui permet d’optimiser le couple rendement / risque.

Levier n°1 : la dette senior bancaire, colonne vertébrale du financement

La dette senior reste le pilier de tout financement de LBO. Elle représente souvent entre 45 et 60 % de l’enveloppe globale et bénéficie du rang de priorité le plus élevé en cas de difficulté. Pour les banques, c’est la couche « la moins risquée »… mais aussi la plus étroitement encadrée par des covenants.

En 2025–2026, les caractéristiques usuelles de la dette senior se présentent de la façon suivante.

Paramètres typiques de la dette senior en LBO

| Paramètre | Fourchette / pratique courante |

|---|---|

| Montant | 45 – 60 % du financement total |

| Durée | 5 à 7 ans |

| Remboursement | Amortissable (échéances trimestrielles ou semestrielles) |

| Taux d’intérêt | 4 – 6 % (Euribor 3 mois + marge) |

| Levier cible | 3 – 4x EBITDA |

| Garanties | Nantissement des titres, sûretés sur actifs, covenants |

Pour l’acquéreur, le premier levier consiste à maximiser ce volet de dette senior dans la limite de ce que la cible peut supporter. Plus la part de dette senior est importante, plus l’effet de levier financier est fort, puisque cette dette est moins coûteuse que la mezzanine ou l’unitranche. Mais au-delà de 4x EBITDA, les banques resserrent brutalement les marges, les covenants et, de plus en plus souvent, refusent simplement de suivre l’opération, surtout sur des cibles cycliques.

La clé est la capacité de la cible à générer des flux disponibles pour honorer la dette. Les banques raisonnent plus en capacité de couverture de la dette par les cash-flows qu’en pourcentage du prix.

Levier n°2 : la dette mezzanine, pont entre dette et capital

Quand la dette senior atteint ses limites, la dette mezzanine permet à l’acquéreur de pousser davantage l’effet de levier sans diluer forcément ses fonds propres. Placée entre la dette senior et les capitaux propres dans la structure de capital, elle est remboursée après les banques mais avant les actionnaires.

La dette mezzanine présente plusieurs caractéristiques qui en font un levier puissant mais coûteux pour l’acquéreur.

Profil de la dette mezzanine

| Critère | Caractéristiques habituelles |

|---|---|

| Part dans le financement | 5 – 15 % (voire un peu plus sur gros deals) |

| Durée | 7 – 10 ans (parfois 12 ans) |

| Remboursement | In fine (bullet) |

| Rang | Subordonnée à la dette senior |

| Taux d’intérêt | 7 – 12 %, voire 8 – 15 % (cash + PIK) |

| Structure de rémunération | Coupon cash + coupon capitalisé (PIK) + éventuels BSA / warrants |

| Effet sur ratios bancaires | Traité en quasi-fonds propres par certaines banques |

Du point de vue de l’acquéreur, ce levier permet d’aller au-delà de ce que les banques veulent prêter en senior, sans nécessairement augmenter encore son apport en equity. En contrepartie, la rémunération exigée par les prêteurs mezzanine est élevée, notamment parce qu’ils ne sont remboursés qu’après les banques seniors.

Selon le contenu, la mezzanine inclut souvent des BSA ou warrants offrant un droit sur une partie de la plus-value de cession. L’acquéreur doit donc choisir entre le coût financier et le partage de cette création de valeur.

Levier n°3 : l’unitranche et les dettes « privées »

Depuis quelques années, les financements unitranche, fournis par des fonds de dette privée, se sont imposés comme une alternative à la combinaison « senior + mezzanine » classique. L’idée est de substituer une dette unique, rémunérée à un taux plus élevé que la senior mais souvent plus simple à structurer et plus flexible en covenants.

Les données récentes mettent en évidence des caractéristiques standard.

Profil d’une dette unitranche

| Élément | Données usuelles (2025–2026) |

|---|---|

| Fournisseurs | Fonds de direct lending, fonds de dette privée |

| Taux all-in | 7 – 10 % |

| Durée | 5 – 7 ans |

| Levier visé | 4 – 6x EBITDA |

| Type d’amortissement | Souvent in fine ou amortissement léger |

| Covenants | Moins nombreux que les syndiqués, mais plus stricts sur quelques ratios |

Pour l’acquéreur, l’unitranche est un levier de négociation important, notamment quand les banques commerciales se montrent frileuses ou imposent des conditions trop rigides. La contrepartie est un coût plus élevé, qui suppose une cible très génératrice de cash et un business plan robuste.

Levier n°4 : le crédit vendeur, catalyseur de bouclage

Dans de nombreuses transmissions, surtout sur des PME et ETI, le crédit vendeur joue un rôle clé pour boucler le financement. Il s’agit d’une partie du prix de cession que le vendeur accepte de laisser « à crédit » sur une période de 3 à 5 ans, à un taux généralement modéré.

Caractéristiques du crédit vendeur

| Paramètre | Usages courants |

|---|---|

| Part du prix | 10 – 20 % (parfois jusqu’à 25 %) |

| Durée | 3 – 5 ans |

| Taux d’intérêt | 3 – 6 % |

| Rang | Subordonné à la dette bancaire senior |

| Intérêt pour l’acquéreur | Allège l’apport en fonds propres et rassure les banques |

Pour l’acquéreur, c’est un double levier. D’abord financier, puisqu’il réduit le besoin d’equity et facilite l’accès à la dette senior. Ensuite psychologique, car un crédit vendeur significatif signale aux banques que le cédant croit à la pérennité de l’entreprise et accepte de rester exposé au risque.

Levier n°5 : l’effet de levier fiscal

Le montage LBO ne se résume pas à un jeu comptable entre fonds propres et dette. Pour l’acquéreur, le véritable troisième moteur de valeur réside dans l’effet de levier fiscal, lié au régime mère-fille et à l’intégration fiscale.

Quand la holding détient au moins 95 % de la cible, le groupe peut opter pour l’intégration fiscale. Concrètement, cela permet de compenser les intérêts d’emprunt de la holding avec les bénéfices imposables de la cible. Les intérêts devenant fiscalement déductibles au niveau du groupe, ils réduisent la base imposable globale.

Les intérêts nets sont déductibles dans la limite du plus élevé entre 3 millions d’euros et 30 % de l’EBITDA fiscal, sous réserve des règles anti-abus (ATAD) et de l’amendement Charasse pour les OBO. Bien calibrée, l’intégration fiscale convertit environ un tiers des charges financières en économie d’impôt, améliorant la capacité de désendettement.

Pour l’acquéreur, ce levier fiscal doit être modélisé dès la construction du plan de financement. Ne pas le faire revient à sous-exploiter une source majeure de création de valeur… ou à surdimensionner la dette alors que les règles de déductibilité limitent l’intérêt économique du levier.

Les ratios clés : boussole du financement pour l’acquéreur

Tous les prêteurs raisonnent aujourd’hui autour de quelques grands ratios financiers, qui jouent un rôle de véritable boussole dans le calibrage du financement. Pour un acquéreur, il est impossible de négocier intelligemment un LBO sans maîtriser ces indicateurs.

Leverage (Net Debt / EBITDA)

Le ratio d’endettement net sur EBITDA mesure le poids de la dette par rapport à la capacité bénéficiaire opérationnelle de la cible. Il agrège toute la dette financière (senior, mezzanine, PIK, crédit vendeur) diminuée de la trésorerie disponible. En mid-market, on vise généralement un levier compris entre 3 et 5x EBITDA, avec des tolérances supérieures pour des secteurs très récurrents (SaaS, santé) et des niveaux beaucoup plus prudents pour les activités cycliques.

Un levier dépassant 5x EBITDA rend les opérations agressives, augmente le coût de la dette, durcit les covenants et réduit les marges de manœuvre, transformant l’effet de levier en risque de défaut élevé.

DSCR et ICR : capacité à servir la dette

Les prêteurs n’observent pas seulement le niveau de dette, mais surtout la capacité de la cible à la servir dans le temps.

Le ratio DSCR cible est généralement supérieur à 1,2 pour couvrir le service de la dette.

L’ICR (Interest Coverage Ratio), quant à lui, mesure la capacité à couvrir les seuls intérêts avec l’EBITDA. Les exigences habituelles se situent entre 2 et 3x, et un ICR inférieur à 2 signale une structure financière en tension permanente.

Ces ratios ne servent pas uniquement au montage initial. Ils sont ensuite contractualisés dans les covenants bancaires, imposant à l’acquéreur une discipline financière continue.

Les covenants : le prix à payer pour le levier

Lorsqu’un acquéreur finance une cession via un LBO, il n’achète pas seulement de la dette ; il accepte aussi une série de contraintes contractuelles – les covenants – qui encadrent étroitement la gestion financière du groupe. Ces clauses, attachées principalement à la dette senior mais aussi aux financements unitranche, ont deux fonctions principales : alerter en cas de dérive et donner aux prêteurs un pouvoir de réaction rapide.

Il existe deux grandes familles de covenants : les covenants financiers et les covenants d’engagement, ces derniers pouvant être positifs ou négatifs.

Les covenants financiers : ratios sous surveillance constante

Les covenants financiers imposent le respect périodique de certains ratios clés. Dans un LBO, ils sont calculés généralement sur les comptes consolidés du groupe et testés chaque année, voire chaque trimestre pour des financements syndiqués ou unitranche.

Deux ratios dominent le paysage : le levier (Dette nette / EBITDA) et la capacité de service de la dette (flux de trésorerie disponible / service de la dette, ou EBITDA / coûts financiers).

Exemple de covenants annuels usuels

| Ratio | Exigence usuelle |

|---|---|

| Dette financière nette / EBITDA | < 3,0x avec pivot décroissant (3,0x puis 2,5x) |

| Flux de trésorerie / Debt Service | > 1,0x ou 1,1x |

| EBITDA / Charges financières | > 2 – 3x suivant le profil du dossier |

Les banques exigent le respect simultané de ces covenants, et non l’un ou l’autre. À chaque clôture, la société doit fournir la preuve qu’elle reste dans les bornes fixées. En cas de franchissement, la banque est théoriquement en droit d’exiger le remboursement anticipé intégral de la ligne LBO.

Dans la pratique, la sanction radicale pour défaut de remboursement est rare. Les parties négocient souvent un « waiver » : une renonciation ponctuelle à sanctionner le défaut, assortie d’une pénalité financière et souvent d’un durcissement des conditions (taux plus élevé, remboursement partiel anticipé, renforcement des garanties). Ce type d’épisode réduit la flexibilité de l’acquéreur pour la suite et renchérit le coût global de son financement.

Les covenants d’engagement : encadrement des décisions de l’acquéreur

Au-delà des ratios, les contrats de crédit LBO comportent toute une série de clauses positives et négatives visant à préserver la capacité de remboursement de la dette. Elles portent à la fois sur l’information financière, la politique d’investissement, les distributions et la structure juridique du groupe.

Parmi les engagements les plus fréquents, on trouve :

La société s’engage à fournir régulièrement des états financiers (consolidés, reporting, prévisions) et à informer la banque de tout changement statutaire significatif. Ses investissements futurs, endettement supplémentaire et opérations de croissance externe sont soumis à autorisation préalable du pool bancaire. Elle ne peut se porter garante d’un tiers sans accord. Les dividendes versés aux actionnaires sont plafonnés tant que la dette n’est pas suffisamment remboursée. Une clause de « cash sweep » oblige à affecter le surplus de cash au remboursement accéléré du prêt. Enfin, une partie du produit de cession d’actifs sert à réduire l’endettement.

Pour l’acquéreur, ces covenants sont la contrepartie inévitable du levier. Ils limitent sa liberté de manœuvre stratégique et financière, mais sécurisent le financement. Négliger leur impact au moment de la structuration revient à sous-estimer le véritable « coût discret » du LBO.

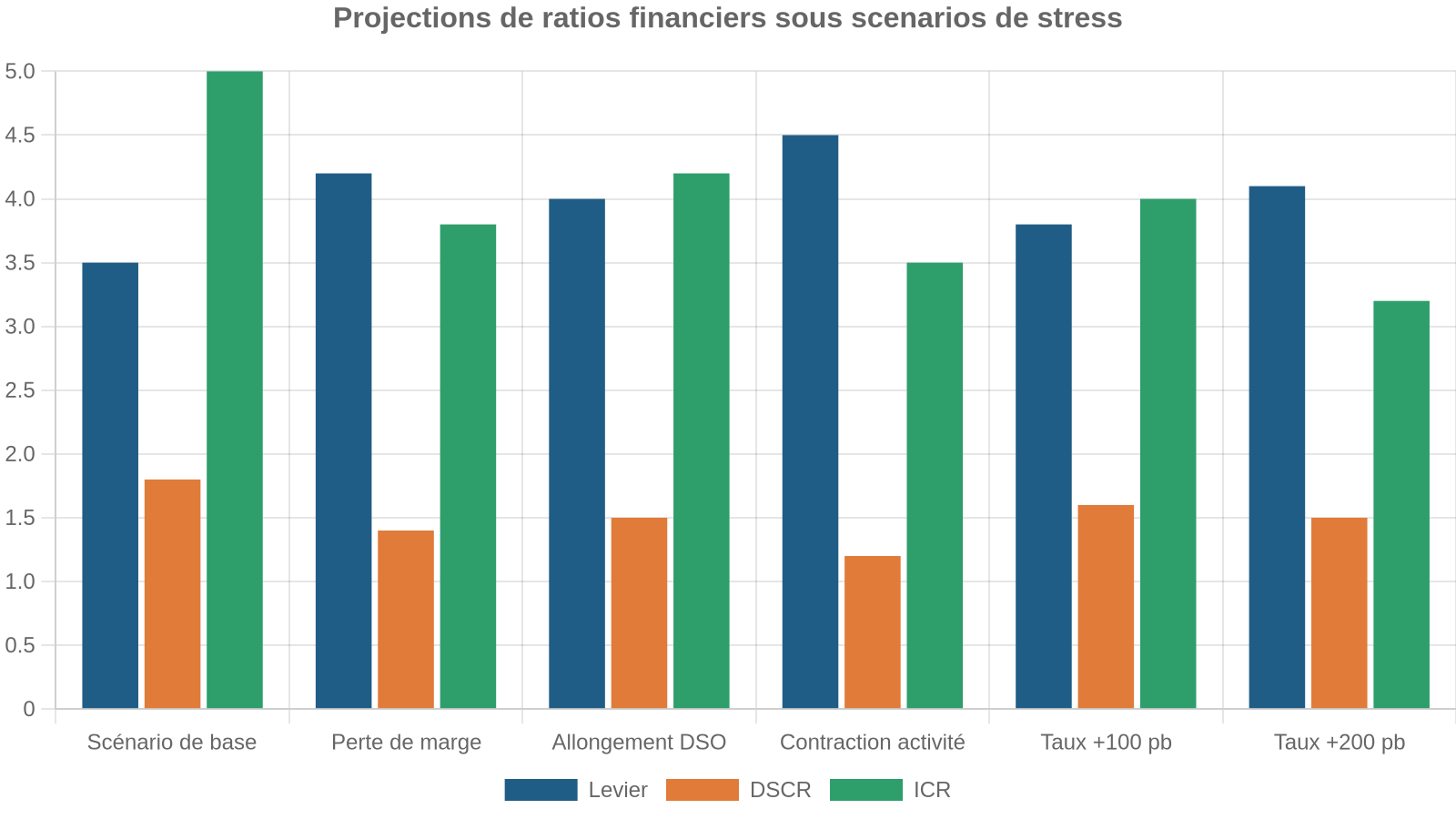

Modélisation, suivi et scénarios « what-if » : l’autre levier décisif

Respecter ses covenants ne se joue pas uniquement au moment de la signature du contrat. C’est un exercice continu, qui suppose pour l’acquéreur une modélisation fine et une surveillance permanente des indicateurs financiers.

La bonne pratique consiste à :

Plus la dette est importante et la structure complexe (mezzanine, PIK, unitranche), plus ce travail de pilotage devient stratégique pour l’acquéreur. Un LBO surdimensionné par rapport à la résilience du cash-flow se paie cher en cas de retournement de cycle.

Le contexte de taux et le retour des covenants stricts

La phase d’argent quasi gratuit a masqué les fragilités de certains montages LBO. Avec la remontée brutale des taux depuis 2022 puis leur stabilisation à un niveau supérieur à celui de la décennie précédente, les lignes bougent.

Le risque de défaut est augmenté de 44 % un an après un LBO, principalement en raison du mécanisme du levier.

Pour l’acquéreur, la conséquence est double. D’une part, les capacités de levier se réduisent : un leverage au-delà de 4,5x EBITDA devient très difficile à faire accepter, sauf cas sectoriels très spécifiques. D’autre part, la discipline de gestion imposée par les covenants devient un critère aussi important que le taux lui‑même dans le choix des financements.

La protection de l’acquéreur côté « risque vendeur » : la garantie d’actif et de passif

Financer une cession via LBO ne consiste pas qu’à trouver de la dette. L’acquéreur doit aussi sécuriser la qualité de ce qu’il achète. Sur ce terrain, la garantie d’actif et de passif (GAP) joue un rôle central.

La GAP est un contrat autonome où le vendeur indemnise l’acheteur si, après la vente, la société subit une augmentation des passifs ou une diminution des actifs due à une cause antérieure non révélée. Elle couvre les dettes fiscales latentes, les contentieux non provisionnés, les engagements hors bilan et les erreurs comptables significatives.

Pour un LBO très levier, ce mécanisme est particulièrement précieux. Une hausse inattendue du passif fiscal, un redressement de cotisations sociales ou un litige majeur peuvent mettre en péril la capacité de service de la dette et déclencher un non-respect des covenants. La GAP permet de répercuter ce choc sur le vendeur, plutôt que de laisser l’acquéreur absorber l’intégralité de l’impact.

Les parties déterminent contractuellement :

– la durée de la garantie (souvent 3 ans, avec des extensions pour le fiscal),

– le plafond global d’indemnisation,

– le seuil de déclenchement des mises en jeu,

– les éventuelles sûretés (compte séquestre, garantie bancaire),

– et, de plus en plus souvent, un schéma d’assurance de garantie de passif qui sécurise le paiement des indemnités.

Pour un acquéreur en LBO, ce levier contractuel est indissociable du plan de financement : une GAP bien structurée réduit le risque de choc exogène sur le cash-flow, donc sur la capacité à honorer la dette.

Le mur de la dette et la question du refinancement

Dans les années 2025–2026, un « mur de dette » se présente pour de nombreuses sociétés sous LBO, dont les tranches senior ou unitranche arrivent à échéance dans un environnement de taux plus élevé qu’à l’origine. Beaucoup devront refinancer à des conditions de coût deux à trois fois supérieures, créant un choc de liquidité majeur si la performance opérationnelle n’a pas suivi.

Pour un acquéreur, il faut prévoir un refinancement dans 12 à 18 mois avec des taux possiblement plus hauts, des spreads plus larges en période de tension, et envisager un désendettement accéléré pour éviter une impasse.

Ce raisonnement « covenant first » – calibrer d’abord la soutenabilité de la structure de dette et des ratios sur toute la durée de vie du deal, puis choisir les instruments de couverture de taux (swaps, caps, swaptions) – devient une dimension centrale du métier d’acquéreur.

Les limites du levier : quand l’outil devient risque systémique

La grande tentation de l’acquéreur, surtout lorsqu’il est accompagné par un fonds, est de « pousser le levier » au maximum afin d’optimiser sa rentabilité sur fonds propres. On voit ainsi régulièrement des structures avec seulement 25 % de fonds propres et 75 % de dette. Tant que la cible délivre son plan, l’équation est très favorable. Mais dès qu’un choc intervient – ralentissement sectoriel, compression des multiples, hausse des coûts – la fragilité apparaît brutalement.

Les études de la Banque de France montrent que c’est moins l’évolution des taux en tant que telle que le recours même au LBO qui explique la hausse de l’endettement et du risque de défaut. Le levier est donc à double tranchant : il multiplie les possibilités d’acquisition, mais, mal dosé, il peut aboutir à la destruction totale du capital investi.

Banque de France

Pour l’acquéreur, la bonne approche consiste à partir de la résilience du cash-flow, à mesurer l’amplitude des chocs possibles sur plusieurs scénarios défavorables, et à dimensionner le levier en laissant un coussin de sécurité réel – non pas théorique. Une opération raisonnable est une opération qui supporte un ralentissement durable sans franchir les covenants critiques.

Conclusion : un jeu d’équilibristes entre ambition et discipline

Financer une cession via un LBO offre à l’acquéreur des leviers extrêmement puissants : dette senior à coût maîtrisé, mezzanine et unitranche pour étendre la capacité de financement, crédit vendeur pour fluidifier la transaction, intégration fiscale pour amplifier la création de valeur, garantie d’actif et de passif pour sécuriser le périmètre racheté.

Sélection prudente de la cible avec cash-flows récurrents et visibilité, calibration stricte des ratios d’endettement, acceptation de covenants réalistes, modélisation approfondie des scénarios défavorables et pilotage fin des indicateurs au fil de l’eau.

Dans l’environnement de 2026 – fin de l’argent gratuit, volatilité persistante, retour en force des covenants, mur de dette à refinancer – le succès d’un LBO ne se joue plus seulement sur la créativité financière de l’acquéreur, mais sur sa capacité à conjuguer ambition et maîtrise du risque. Le véritable levier différenciant n’est plus la sophistication du montage, mais la qualité du pilotage sur la durée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.