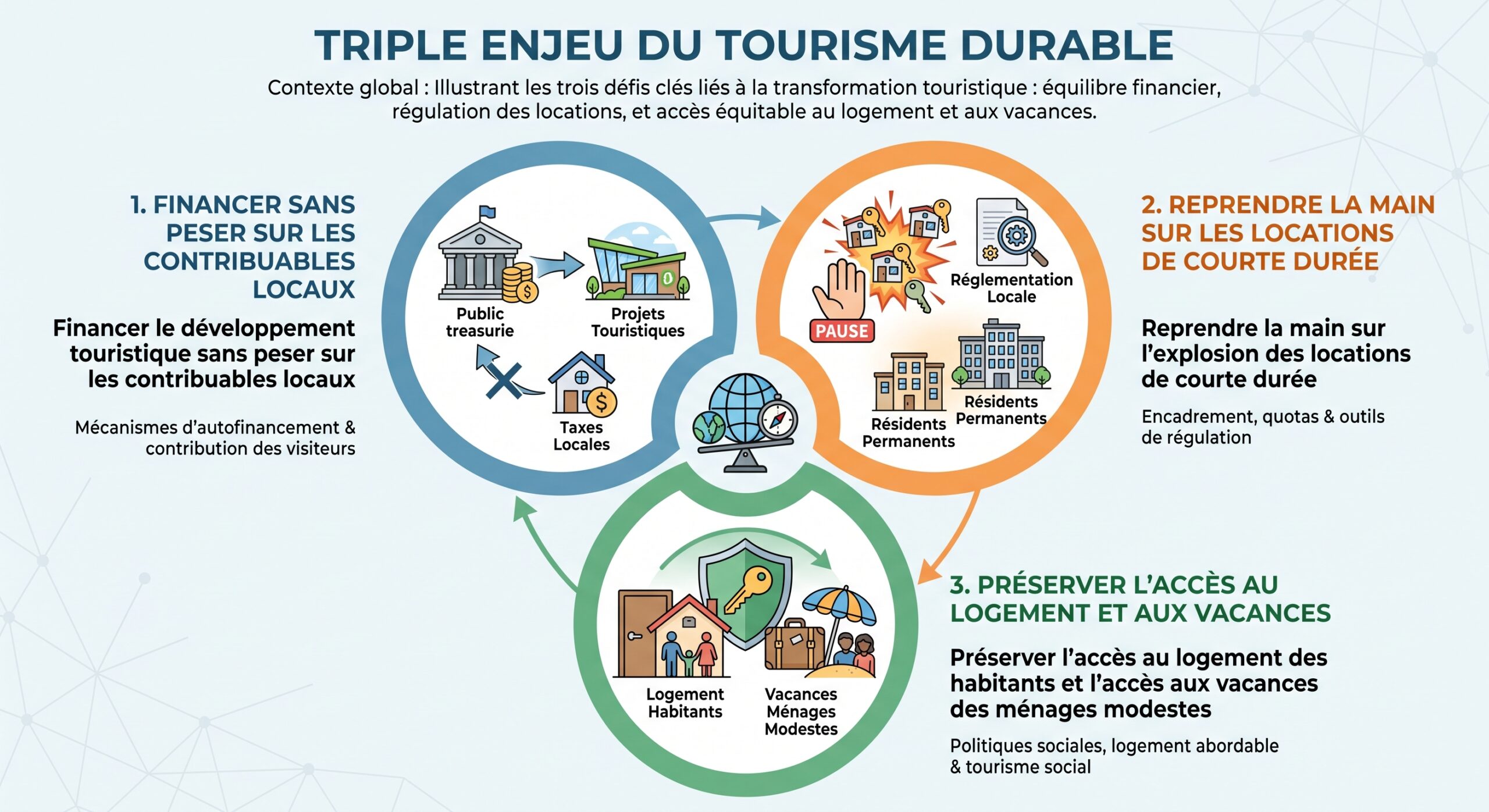

L’augmentation de la taxe de séjour, combinée au durcissement du régime fiscal des locations touristiques et à la généralisation de la TVA sur les séjours, marque un véritable changement d’ère pour le tourisme et le marché du logement. Longtemps perçue comme un petit supplément à régler en fin de séjour, la taxe de séjour devient, dans certaines destinations et pour certains types d’hébergement, un levier majeur de politique publique : outil de financement, instrument de régulation du marché locatif, mais aussi facteur de renchérissement des vacances.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

À quoi sert vraiment la taxe de séjour ?

La taxe de séjour est payée par toute personne qui séjourne, sans y être domiciliée, dans un hébergement touristique d’une commune ayant décidé de l’instituer. Elle s’applique aux hôtels, résidences de tourisme, meublés classés, chambres d’hôtes, villages de vacances, campings, aires pour camping-cars, ports de plaisance et, depuis plusieurs années, aux locations de courte durée via les plateformes.

Les recettes de la taxe de séjour sont affectées et ne peuvent financer le budget général. Elles doivent être utilisées pour le développement touristique, la promotion de la destination ou la gestion des espaces naturels. Si l’office de tourisme est un EPIC, la totalité du produit lui est reversée.

Ce caractère dédié change la perception du prélèvement : il ne s’agit pas d’un impôt de rendement comme un autre, mais d’une contribution censée revenir au secteur. Mieux encore, les textes et les circulaires encouragent les communes à rendre des comptes : un état annexé au compte administratif doit détailler le montant perçu et son emploi, et certains départements prévoient un suivi annuel spécifique.

Cette architecture profite aux collectivités (ressource fléchée), aux opérateurs touristiques (équipements, événements, promotions financés par la taxe) et aux voyageurs (services améliorés pour un surcoût modeste si les taux restent modérés).

Comment la hausse se met en place : un empilement de couches fiscales

Derrière l’expression « augmentation de la taxe de séjour », il ne faut pas imaginer une décision simple et nationale. Le système repose sur un empilement de strates, chacune ayant sa logique et son propre décideur, ce qui aboutit dans certains cas à une facture spectaculaire.

Un barème national, des taux locaux

Au niveau national, la loi fixe une échelle de tarifs, par catégorie d’hébergement, avec un minimum et un maximum. Pour les hébergements classés, les montants vont typiquement de 0,20 € à 5,00 € par nuit et par personne, selon qu’il s’agit d’un camping d’entrée de gamme ou d’un palace. Ce barème légal est réévalué chaque année en fonction de l’inflation mesurée par l’indice des prix à la consommation, hors tabac.

Le tarif est choisi par les conseils municipaux ou intercommunaux, dans une fourchette donnée. La délibération doit intervenir avant le 1er juillet pour une application au 1er janvier suivant, avec possibilité de dérogation ponctuelle. Les taux sont déclarés via l’application DELTA de la DGFiP, qui publie un catalogue consultable.

Pour les hébergements non classés ou en attente de classement, la logique est différente depuis 2019 : la taxe n’est plus un montant fixe mais un pourcentage du prix de la nuitée par personne, compris entre 1 % et 5 % du tarif hors taxes, dans la limite du plafond de la catégorie la plus élevée.

Des surtaxes départementales et régionales

À ce socle local s’ajoutent des couches supplémentaires : les départements peuvent instaurer une taxe additionnelle de 10 % du montant perçu par les communes et EPCI sur leur territoire. Cette part départementale, prévue à l’article L.3333‑1 du CGCT, est facultative, mais déjà très répandue : au 1er janvier 2025, 74 départements l’avaient mise en place. Son produit doit servir à financer le développement touristique départemental et fait lui aussi l’objet d’un suivi.

La taxe additionnelle régionale d’Île‑de‑France Mobilités représente 200 % du montant de la taxe municipale sur le stationnement.

On comprend alors comment on atteint des taux globaux de 325 % du tarif municipal dans la capitale et sa région, ce qui transforme la moindre hausse locale en véritable démultiplicateur.

L’exemple emblématique de Paris

Les tarifs parisiens au 1er janvier 2026 illustrent cette mécanique de façon spectaculaire. Après réindexation sur l’inflation (1,8 % entre 2023 et 2024) et prise en compte des surtaxes, on obtient des montants totaux très éloignés de la seule part municipale.

Voici un tableau récapitulatif des montants « toutes parts comprises » par personne et par nuit à Paris, avant et après la révision :

| Catégorie d’hébergement | 2025 – Part communale (€/nuit) | 2025 – Total avec surtaxes (€/nuit) | 2026 – Part communale (€/nuit) | 2026 – Total avec surtaxes (€/nuit) |

|---|---|---|---|---|

| Palace | 4,80 | 15,60 | 4,90 | 15,93 |

| 5 étoiles | 3,50 | 11,38 | 3,60 | 11,70 |

| 4 étoiles | 2,60 | 8,45 | 2,60 | 8,45 |

| 3 étoiles | 1,70 | 5,53 | 1,70 | 5,53 |

| 2 étoiles | 1,00 | 3,25 | 1,00 | 3,25 |

| 1 étoile | 0,80 | 2,60 | 0,80 | 2,60 |

| Villages vacances / B&B / auberges / campings 3–5★ | 0,60 | 1,95 | 0,60 | 1,95 |

| Campings 1–2★ | 0,20 | 0,65 | 0,20 | 0,65 |

On voit que seule la tranche supérieure – palaces et 5 étoiles – est effectivement revalorisée au 1er janvier 2026, et seulement de 0,10 € sur la part communale, soit 0,32 € à 0,33 € par personne et par nuit une fois les surtaxes intégrées. Les autres catégories restent stables par rapport à 2025.

Pour les hébergements non classés ou en attente de classement, le plafond de la taxe de séjour par nuit et par personne est relevé à 15,93 € en 2026, contre 15,60 € l’année précédente.

On peut résumer le mécanisme pour un studio non classé loué 100 € la nuit à deux personnes :

– base municipale : 5 % de 100 € = 5,00 € (soit 2,50 € par personne)

– + 10 % départemental sur ces 5 €

– + 15 % Société du Grand Paris

– + 200 % Île‑de‑France Mobilités

Le cumul atteint environ 16,25 € de taxe par nuit pour deux, soit plus de 8 € par personne. Sur un week-end de deux nuits, plus de 30 € de taxe peuvent ainsi s’ajouter à la facture. Sur une semaine, un couple peut dépasser 36 € de taxe rien que pour l’hébergement en chambre d’hôtes, plus encore en meublé haut de gamme.

Ce type de configuration fait de ces grandes métropoles des laboratoires avancés de la fiscalité touristique, mais aussi des cas limites en termes d’acceptabilité.

Une montée en puissance parallèle de la fiscalité des locations meublées

En parallèle de la hausse de la taxe de séjour, la fiscalité qui encadre les locations de courte durée se durcit fortement. Objectif : limiter l’attractivité fiscale de ces activités par rapport à la location classique, et freiner l’évaporation du parc de logements vers l’usage touristique.

Plafonds et abattements en chute libre

À partir de 2025, les seuils de recettes pour bénéficier du régime micro-BIC sont drastiquement abaissés : pour les meublés de tourisme non classés, le plafond annuel tombe de 77 700 € à 15 000 € de recettes ; pour les meublés classés, de 198 700 € à 77 700 €. Au-delà de ces montants – et surtout si ces plafonds sont franchis deux années de suite –, le propriétaire bascule vers le régime réel, beaucoup plus contraignant.

Pour les locations meublées non classées, l’abattement passe de 50 % à 30 % ; pour les gîtes, meublés classés et chambres d’hôtes, il recule de 71 % à 50 %. Cette réduction de la fraction soustraite avant impôt augmente mécaniquement l’assiette taxable.

Les propriétaires qui restent au micro-BIC verront donc, à activité constante, une hausse significative de l’impôt à régler sur leurs revenus locatifs touristiques. Et pour ceux dont les flux dépassent les nouveaux plafonds, l’obligation de passer au réel implique une comptabilité plus lourde et la fin de la simplicité administrative qui faisait l’attrait du régime micro.

TVA : la fin de la frontière entre hôtels et locations saisonnières

Autre rupture majeure : la généralisation de la TVA sur les locations touristiques. À partir de 2025, toutes les locations de courte durée sont considérées comme une activité commerciale soumise à TVA, à un taux minimal de 10 %. Pour les hébergements qui rendent des prestations proches de l’hôtellerie – ménage régulier, petit‑déjeuner, fourniture de linge, accueil organisé – le taux peut grimper jusqu’à 20 %.

À partir de 2026, le seuil de chiffre d’affaires pour facturer la TVA à 10% sur les activités para-hôtelières passe de 85 000€ à 37 500€ annuels. Cela concerne les loueurs proposant au moins trois services parmi ménage régulier, petit-déjeuner, linge et accueil. En zones tendues, de nombreux loueurs de courte durée dépassent ce nouveau seuil.

Concrètement, un appartement auparavant loué 100 € la nuit sans TVA doit désormais être affiché à 110 € (taux 10 %) ou 120 € (taux 20 %) pour que le propriétaire conserve le même revenu net. Une semaine à 700 € passe mécaniquement à 770 € ou 840 €, soit un renchérissement directement visible pour le vacancier. Le différentiel de prix avec l’hôtellerie, déjà moins marqué qu’à l’origine d’Airbnb, se réduit encore.

Les plateformes, qui jouent un rôle d’intermédiaires de paiement, doivent adapter leurs systèmes : collecte de la TVA, mais aussi collecte de la taxe de séjour pour le compte des hébergeurs non professionnels. Elles deviennent ainsi des pivots de la chaîne fiscale, à la fois pour l’État et pour les collectivités.

Locations de courte durée : un marché en recomposition

Ces évolutions fiscales s’ajoutent à une pluie de contraintes réglementaires sur les locations de courte durée, que ce soit au niveau national ou local. Le résultat est une recomposition en profondeur du marché.

Des propriétaires sous pression

Entre plafonds micro-BIC abaissés, abattements rabotés, seuil TVA abaissé, surtaxes locales et durcissement de la taxe de séjour, l’arbitrage change pour beaucoup de petits bailleurs. Là où la location touristique apparaissait comme nettement plus rentable que la location longue durée, l’écart se réduit, voire disparaît dans les villes les plus réglementées.

Pour éviter les contraintes de la location courte durée, certains propriétaires décident de garder leur logement pour un usage personnel ou familial, tandis que d’autres se tournent vers la location à l’année, souvent incités par des restrictions communales comme la limitation de la durée de location touristique ou l’obligation de réserver les nouvelles constructions à la résidence principale.

Une autre fraction investit au contraire davantage dans la qualité : rénovation, montée en gamme, services ajoutés. L’idée est de rester compétitif malgré la hausse de charges, en visant une clientèle disposée à payer plus cher. Mais cela suppose un marché solvable et une stabilité réglementaire suffisante, deux éléments loin d’être assurés.

Une offre en baisse, des prix en hausse pour les voyageurs

Pour les voyageurs, les conséquences sont déjà perceptibles. La combinaison de l’augmentation des coûts pour les propriétaires, de l’entrée en vigueur de la TVA sur toutes les locations et du renforcement des taxes locales conduit à un double effet : une contraction de l’offre de courte durée et une hausse des prix là où l’offre subsiste.

Moins de logements touristiques disponibles signifie moins de choix et une concurrence accrue entre voyageurs, surtout en haute saison ou lors de grands événements. La montée des prix incite certains à réduire la durée de séjour, à se reporter sur d’autres formes d’hébergement (hôtels, chambres d’hôtes) ou à chercher des destinations moins taxées.

Dans les villes très encadrées, ce mouvement peut se traduire par une délocalisation de la demande vers des communes voisines, souvent moins strictes, ce qui déplace mais ne résout pas toujours les tensions sur le logement.

Quand la taxe de séjour devient un outil de politique du logement

Si la taxe de séjour est juridiquement un instrument de financement du tourisme, elle est de plus en plus utilisée comme un levier pour influencer le marché immobilier.

Rendre la location touristique moins attractive

En permettant aux communes de majorer très fortement les taux applicables aux meublés de courte durée – parfois jusqu’à +200 % dans les zones sous forte tension sur le logement – le législateur ajoute un argument économique à l’arsenal réglementaire (autorisations préalables, enregistrement obligatoire, quotas par quartier, etc.).

Dans certaines métropoles, la taxe de séjour sur les locations type Airbnb dépasse celle des hôtels pour un service moindre. Avec la TVA obligatoire et les réformes du micro-BIC, l’écart de rendement net entre location touristique et location longue durée diminue fortement.

L’objectif assumé de plusieurs collectivités est de provoquer une « reconversion » d’une partie du parc de courte durée vers de la location résidentielle, afin de desserrer la pression sur les habitants, en particulier dans les centres touristiques où le taux de résidences secondaires dépasse largement les 20 %.

Une pression sur le pouvoir d’achat des vacanciers

Cette stratégie n’est pas sans contrepartie. Selon les professionnels du secteur, environ 70 % des nuitées touristiques en France sont le fait de résidents français, et près de 18 millions de personnes ne partent jamais ou très rarement en vacances pour des raisons financières. Toute augmentation des taxes sur les séjours pèse donc principalement sur les ménages nationaux, à un moment où le pouvoir d’achat est déjà sous tension.

À force de renchérir le coût total d’un séjour, on risque de pousser les ménages modestes à renoncer à partir, ou de les inciter à rechercher des destinations étrangères moins fiscalisées, ce qui affaiblit la fréquentation domestique.

Union des métiers et des industries de l’hôtellerie (UMIH) et Confédération des acteurs du tourisme

La question devient alors éminemment politique : à quel point est‑on prêt à utiliser la taxe de séjour comme instrument de régulation du logement, au risque de restreindre l’accès aux vacances ?

Une mosaïque de régimes et des exemptions ciblées

Malgré cette montée en puissance, la taxe de séjour demeure un impôt à l’assiette partiellement protectrice, avec des catégories exemptées par la loi pour des raisons sociales ou pratiques.

Sont notamment exonérés :

– les mineurs (moins de 18 ans) ;

– les personnes titulaires d’un contrat de travail saisonnier employées dans la commune ;

– les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire ;

– les personnes occupant des locaux dont le loyer est inférieur à un seuil fixé par le conseil municipal.

La taxe de séjour peut être réelle (payée par nuitée, collectée par l’hébergeur) ou forfaitaire (calculée sur la capacité d’accueil et la période d’ouverture, due même sans remplissage). Les deux peuvent coexister dans une commune, mais la taxe réelle est dominante, car elle s’adapte à la fréquentation.

Sous le régime réel, la taxe doit être clairement mentionnée sur la facture, distincte du prix de la chambre, et elle n’entre pas dans l’assiette de la TVA puisque l’hébergeur n’en est que le collecteur pour le compte de la collectivité. À l’inverse, en régime forfaitaire, la taxe est intégrée dans le prix de vente, et donc soumise à TVA.

Cette subtilité fiscale influence elle aussi le choix des opérateurs entre répercuter la hausse sur le client ou l’absorber partiellement dans leur marge.

Collecte, contrôles et sanctions : une bureaucratie en cours de modernisation

Avec la diversification des acteurs – hôtels, campings, propriétaires individuels, plateformes en ligne – et la sophistication des barèmes, la collecte de la taxe de séjour est devenue un défi administratif. Les pouvoirs publics tentent de rationaliser l’ensemble par des outils numériques et une harmonisation des règles.

Les plateformes de réservation type Airbnb, Booking ou Roomlala ont l’obligation, depuis 2019, de collecter la taxe pour le compte des hôtes non professionnels dans les communes qui les ont désignées comme intermédiaires de paiement. Elles calculent automatiquement la taxe à partir du barème transmis via DELTA, l’ajoutent au prix payé par le client, puis reversent le produit aux collectivités concernées.

Pour éviter des décalages budgétaires, les plateformes doivent verser le montant collecté au plus tard le 31 décembre de l’année de perception, permettant aux communes d’inscrire la recette dans l’exercice budgétaire correspondant.

Les hébergeurs qui collectent eux‑mêmes la taxe – hôtels, campings, propriétaires louant en direct – doivent tenir un registre des nuitées, déposer des déclarations selon le calendrier fixé par la collectivité (souvent trimestriel), et s’acquitter des sommes dues dans les formes précisées (portail en ligne, virement, chèque au Trésor public).

Depuis 2019, les retards de paiement entraînent des intérêts de 0,20 % par mois (2,4 % par an), contre 0,75 % auparavant. La commune peut procéder à une taxation d’office après mise en demeure, et les plateformes non conformes aux déclarations du CGCT peuvent devoir payer le montant estimé de la taxe.

L’enjeu, pour les collectivités, est double : sécuriser le rendement de la taxe et s’assurer que tous les acteurs, y compris les loueurs de courte durée opérant via les plateformes, contribuent à égalité. Des opérations de contrôle ciblé ont d’ailleurs permis dans certains territoires de récupérer des montants exceptionnels liés à des régularisations sur les résidences secondaires et les locations type Airbnb non déclarées.

Vers une réforme globale : simplifier sans renoncer aux objectifs

Face à la multiplication des taux, des surtaxes et des régimes, la nécessité d’une réforme globale de la taxe de séjour fait consensus. Le Conseil d’État l’a d’ailleurs inscrite parmi les impôts pouvant faire l’objet de travaux de modernisation et de simplification.

Les pistes discutées avec les élus locaux et les professionnels du tourisme convergent autour de trois axes :

Trois axes prioritaires : clarifier l’avenir de la taxe forfaitaire très marginale, simplifier le barème complexe en le rendant plus progressif selon le prix de la nuitée, et renforcer les contrôles et sanctions en s’inspirant des procédures fiscales existantes.

Des propositions plus ambitieuses ont aussi été avancées, comme l’instauration expérimentale d’un barème proportionnel pour toutes les catégories (un pourcentage du prix de la nuitée avec des planchers et plafonds par gamme), ou encore la possibilité de déléguer la gestion de la taxe à la DGFiP. Mais les collectivités se sont pour l’instant montrées réticentes à céder ce levier, préférant garder la main localement.

Le produit global de la taxe de séjour a plus que triplé entre 2012 et 2022, malgré le rejet de plusieurs amendements visant à l’augmenter.

Dans ce contexte, le gouvernement affiche une ligne officielle : travailler « ouvertement » à une réforme de la taxe, avec un objectif de simplification, tout en se disant défavorable à des modifications précipitées en cours de route. Reste à voir si cette promesse se traduira par un dispositif plus lisible pour les voyageurs et les hébergeurs, sans perdre la capacité de répondre aux enjeux de logement et de transition touristique.

Un tournant durable pour le tourisme et les logements

La montée en régime de la taxe de séjour, l’alourdissement de la fiscalité sur les meublés touristiques et la généralisation de la TVA dessinent une nouvelle donne, dont les effets se feront sentir sur le long terme.

Pour les collectivités, ces instruments offrent des marges de manœuvre importantes : ils financent des équipements touristiques, soutiennent des offices de tourisme, et permettent de rendre moins attractif, fiscalement, l’usage touristique du parc résidentiel lorsque celui‑ci menace l’accès au logement des habitants.

La convergence fiscale entre hôtellerie et locations courte durée favorise l’équité concurrentielle, mais la hausse des charges et taxes, associée à la pression sur la demande, oblige les hôteliers, campeurs et villages vacances à arbitrer entre prix, services et investissements.

Pour les propriétaires particuliers, en particulier ceux pour qui la location saisonnière constitue un complément de revenu, la période actuelle ressemble à un crash‑test. Certains sortiront du jeu, d’autres s’adapteront par une montée en gamme ou un repositionnement vers la location classique. Les effets sur le parc disponible et sur les loyers de longue durée devront être suivis de près.

Les séjours deviennent plus chers dans les métropoles et zones tendues, rendant cruciale la garantie que les vacances restent accessibles aux ménages modestes, au-delà des régulations fiscales.

Dans cette équation complexe, la taxe de séjour n’est plus un simple « petit plus » au bas de la facture : elle est devenue l’un des principaux curseurs par lesquels les territoires tentent de concilier attractivité touristique, justice fiscale et droit au logement.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.