La bataille autour de la gratuité des frais de succession sur les « petites » héritages aura été de courte durée. Pensée pour protéger les familles modestes et, en particulier, les héritiers les plus jeunes confrontés à un décès, la mesure a finalement été retoquée par le Conseil constitutionnel. Résultat : les banques peuvent de nouveau facturer la clôture des comptes de personnes décédées, y compris lorsqu’il s’agit d’un mineur ou d’un petit capital. En toile de fond, une réforme plus large de la fiscalité des transmissions se met en place, entre gel des abattements, plafonnement des frais bancaires et dispositifs temporaires de dons en numéraire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment la gratuité totale des frais de succession avait été instaurée

Au printemps 2025, le Parlement adopte un texte très attendu par les associations de consommateurs : un encadrement strict des frais bancaires prélevés lors des successions. À l’origine, l’objectif est simple : mettre fin à des pratiques tarifaires jugées opaques, inéquitables et parfois choquantes sur les petites successions.

Le nouveau dispositif est intégré à l’article L. 312‑1‑4‑1 du Code monétaire et financier. Il repose sur un système à deux étages. D’un côté, la gratuité totale dans certains cas précis, de l’autre, un plafonnement des frais pour toutes les autres situations. Pendant quelques mois, ce texte bouleverse en profondeur la manière dont les banques facturent les opérations liées au décès d’un client.

Les trois cas de gratuité prévus par la loi

La loi votée en 2025 fonctionne autour de trois grands cas dans lesquels les banques n’avaient plus le droit de prélever le moindre frais, à condition que la succession ne présente pas de « complexité manifeste ».

Ces trois situations sont les suivantes :

Lorsque les héritiers prouvent leur qualité d’héritier via un acte de notoriété ou une attestation signée, et que les opérations à réaliser sont simples.

2. Lorsque le total des soldes des comptes et des produits d’épargne du défunt reste inférieur à un seuil réglementaire fixé par arrêté.

3. Lorsque le titulaire des comptes était mineur au moment de son décès.

Concrètement, cela signifiait que pour un petit livret d’épargne ou un compte courant de quelques milliers d’euros, la banque devait traiter la successions gratuitement, à condition qu’il ne s’agisse pas d’un dossier jugé complexe (présence d’un crédit immobilier, d’un compte professionnel, d’éléments de droit étranger, etc.).

Le seuil d’exonération totale des droits de succession passe à 5 965 euros à compter du 1er janvier 2026 grâce à l’indexation sur l’inflation, remplaçant le précédent seuil de 5 910 euros.

Un exemple emblématique : la clôture d’un livret A d’enfant

Le débat public a été marqué par un cas très symbolique : celui de parents ayant dû verser 138 euros à leur banque pour clôturer le livret A de leur fille de huit ans, décédée. Le capital détenu sur le livret était modeste, mais les frais ont amputé significativement la somme due à la famille. C’est ce type de situation, jugée indécente par beaucoup, qui a nourri la volonté politique de rendre ces opérations gratuites quand le défunt est mineur ou que les montants sont faibles.

En pratique, la gratuité automatique devait bénéficier à un large pan des successions de faible montant, ce que confirment les chiffres des notaires : une proportion importante des héritages en France porte sur des sommes relativement modestes, largement en dessous de 10 000 euros.

L’intervention du Conseil constitutionnel : la gratuité censurée, le plafonnement sauvé

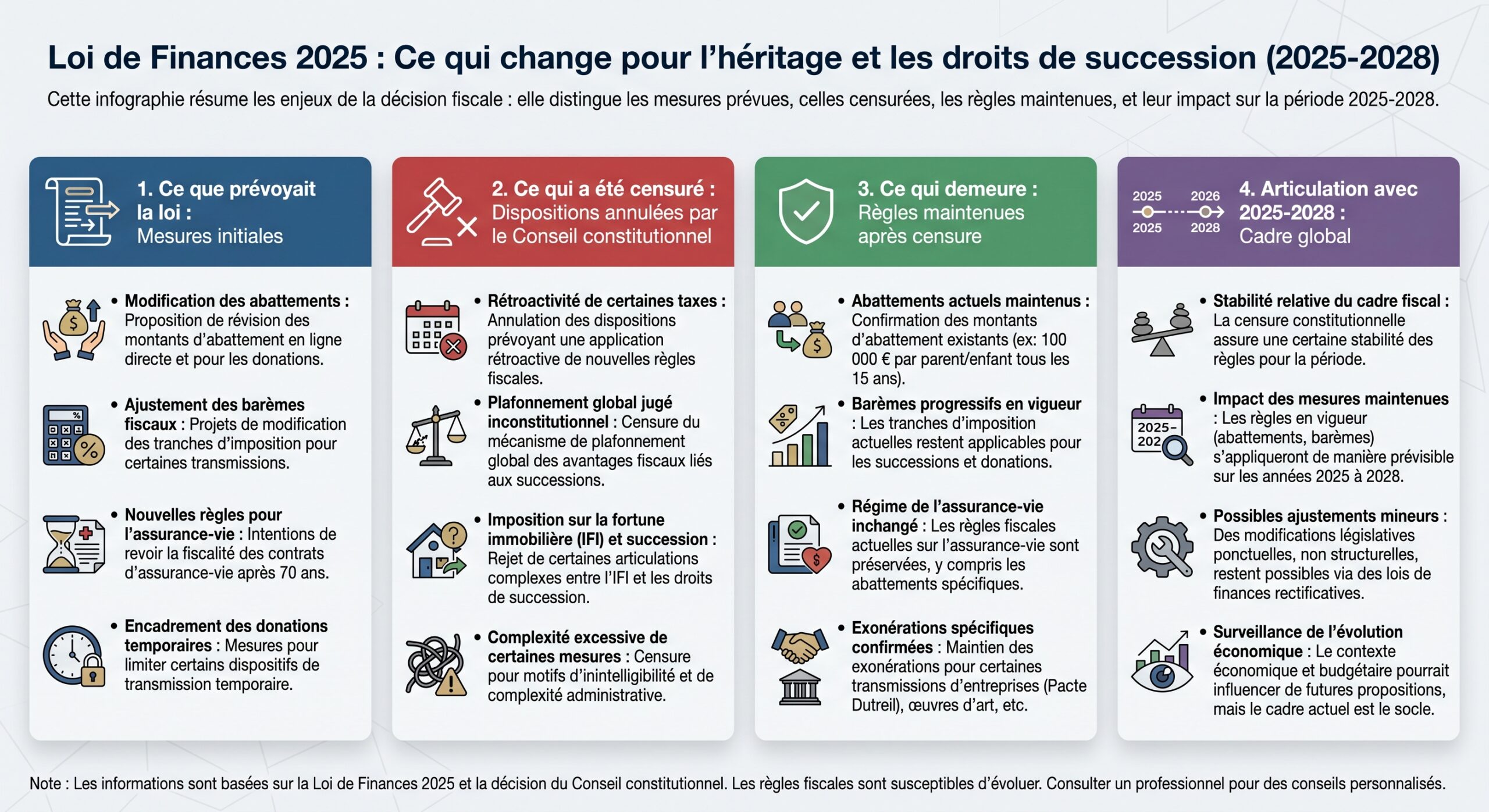

La gratuité totale n’aura pourtant pas résisté au contrôle de constitutionnalité. Saisie par la Caisse d’Épargne Grand‑Est Europe via une question prioritaire de constitutionnalité (QPC), la haute juridiction a été amenée à se prononcer sur la conformité de l’article L. 312‑1‑4‑1 du Code monétaire et financier. Sa décision, rendue publique et publiée au Journal officiel, tranche nettement entre deux volets du dispositif : la gratuité intégrale d’un côté, le plafonnement de l’autre.

Ce que le Conseil constitutionnel a jugé inconstitutionnel

Les juges constitutionnels ont estimé que la partie du texte imposant aux banques d’assurer gratuitement certaines opérations constituait une atteinte disproportionnée à la liberté d’entreprendre et à la liberté contractuelle. En d’autres termes, contraindre les établissements à réaliser des tâches, « quels qu’en soient les coûts », sans aucune possibilité de facturation a été jugé excessif au regard de l’objectif poursuivi.

Le Conseil a censuré les mots « ne font l’objet d’aucuns frais » et « dans les cas suivants » à l’article L. 312‑1‑4‑1, ainsi que les trois points énumérant les cas de gratuité (héritiers simples, petits montants, décès d’un mineur), avec une déclaration d’inconstitutionnalité prenant effet immédiatement dès sa publication.

Conséquence directe : les banques ont recouvré dès le lendemain la faculté de facturer des frais de succession, y compris dans les dossiers autrefois visés par la gratuité intégrale. Les petits héritages, les jeunes majeurs héritant du compte d’un parent, ou encore les parents d’un mineur décédé se retrouvent à nouveau confrontés à ces coûts, certes plafonnés, mais bien réels.

Ce qui reste en vigueur : un plafonnement strict des frais

Si la gratuité intégrale a été retoquée, le Conseil constitutionnel a en revanche validé le principe même d’un plafonnement des frais de succession. La seconde partie du dispositif — le « plafond de 1 % » — a été jugée proportionnée et compatible avec les libertés économiques.

Le mécanisme en vigueur aujourd’hui est donc le suivant :

– Les banques peuvent facturer des frais pour le traitement de la succession sur les comptes et produits d’épargne du défunt.

– Ces frais ne peuvent pas dépasser 1 % du total des soldes des comptes et de la valorisation des produits d’épargne concernés.

– Un plafond absolu, fixé par décret, limite également le montant maximal facturable.

Montant actualisé du plafond au 1er janvier 2026, en hausse par rapport aux 850 euros initiaux de l’automne 2025.

Le tableau ci-dessous résume le fonctionnement concret du plafonnement :

| Élément | Règle en vigueur |

|---|---|

| Assiette des frais | Total des soldes de comptes + valeur des produits d’épargne |

| Taux maximal | 1 % de cette assiette |

| Plafond absolu | 857 € depuis le 1ᵉʳ janvier 2026 |

| Produits concernés | Comptes de dépôt, comptes courants, livrets réglementés, etc. |

| Produits exclus | PEA, PEA‑PME, compte PME innovation, plan épargne avenir climat |

Même sans gratuité totale, le changement reste loin d’être anecdotique. Avant la réforme, certaines banques pouvaient prélever jusqu’à 3 % du montant transmis, avec des frais parfois très élevés sur des successions de quelques dizaines de milliers d’euros. Désormais, une succession de 50 000 euros ne peut plus engendrer plus de 500 euros de frais bancaires, une de 80 000 euros sera limitée à 800 euros, et au‑delà d’environ 85 700 euros, le plafond absolu de 857 euros s’applique.

Jeunes et héritiers modestes : protection annoncée, protection limitée

L’intention initiale du législateur était claire : soulager les petits héritages et éviter qu’un décès ne donne lieu à des facturations considérées comme indécentes, surtout lorsqu’il s’agit d’un enfant. La censure partielle du Conseil constitutionnel n’annule pas toute protection, mais elle en réduit nettement la portée.

Les petites successions restent partiellement protégées

Même après la décision du Conseil, les successions de très faible montant demeurent encadrées. Dès lors que l’actif liquide (comptes, livrets, produits d’épargne) est inférieur à 5 965 euros, les frais potentiels restent mécaniquement faibles, car soumis à la double limitation :

– 1 % de l’actif : sur 5 965 euros, cela représente au maximum 59,65 euros,

– dans la limite du plafond absolu, qui est très largement au‑dessus de ce niveau.

Exemple illustrant la différence : sous le nouveau régime, une banque peut facturer 40 ou 50 euros pour un service, alors qu’auparavant elle devait s’abstenir de toute facturation en raison d’une exonération pure et simple.

Pour les familles modestes, cette nuance n’est pas anodine. Quand l’héritage ne dépasse pas quelques milliers d’euros, chaque dizaine d’euros compte, d’autant que les frais bancaires viennent s’ajouter parfois à d’autres coûts (obsèques, démarches notariales, déplacement, etc.).

La situation particulière des successions de mineurs

L’autre volet symbolique concerne les comptes de mineurs décédés. La loi de 2025 avait voulu instaurer une gratuité sans condition de montant pour ces situations, au motif qu’un décès d’enfant est un traumatisme majeur, et que le système bancaire ne devait pas y ajouter une couche de frais.

Après l’intervention du Conseil constitutionnel, les successions sont redevenues facturables dans la limite du plafonnement (1 % et 857 euros maximum). Cette décision a été perçue comme un désaveu par les parents endeuillés, même si juridiquement le Conseil estimait que la gratuité faisait peser une charge disproportionnée sur le secteur financier.

Le cas des mineurs illustre ainsi la tension constante entre objectif d’intérêt général affiché (protection des plus vulnérables) et impératifs de liberté économique et d’équilibre des charges entre acteurs privés.

Ce que recouvre vraiment une succession : impôts, frais bancaires et fiscalité figée

Les frais bancaires ne sont qu’une partie de la facture globale d’une succession. Pour mesurer l’impact réel de la fin de la gratuité sur les jeunes et les modestes, il faut replacer ces frais dans le paysage plus large des droits de succession et des réformes budgétaires récentes.

Un barème des droits de succession inchangé, mais gelé

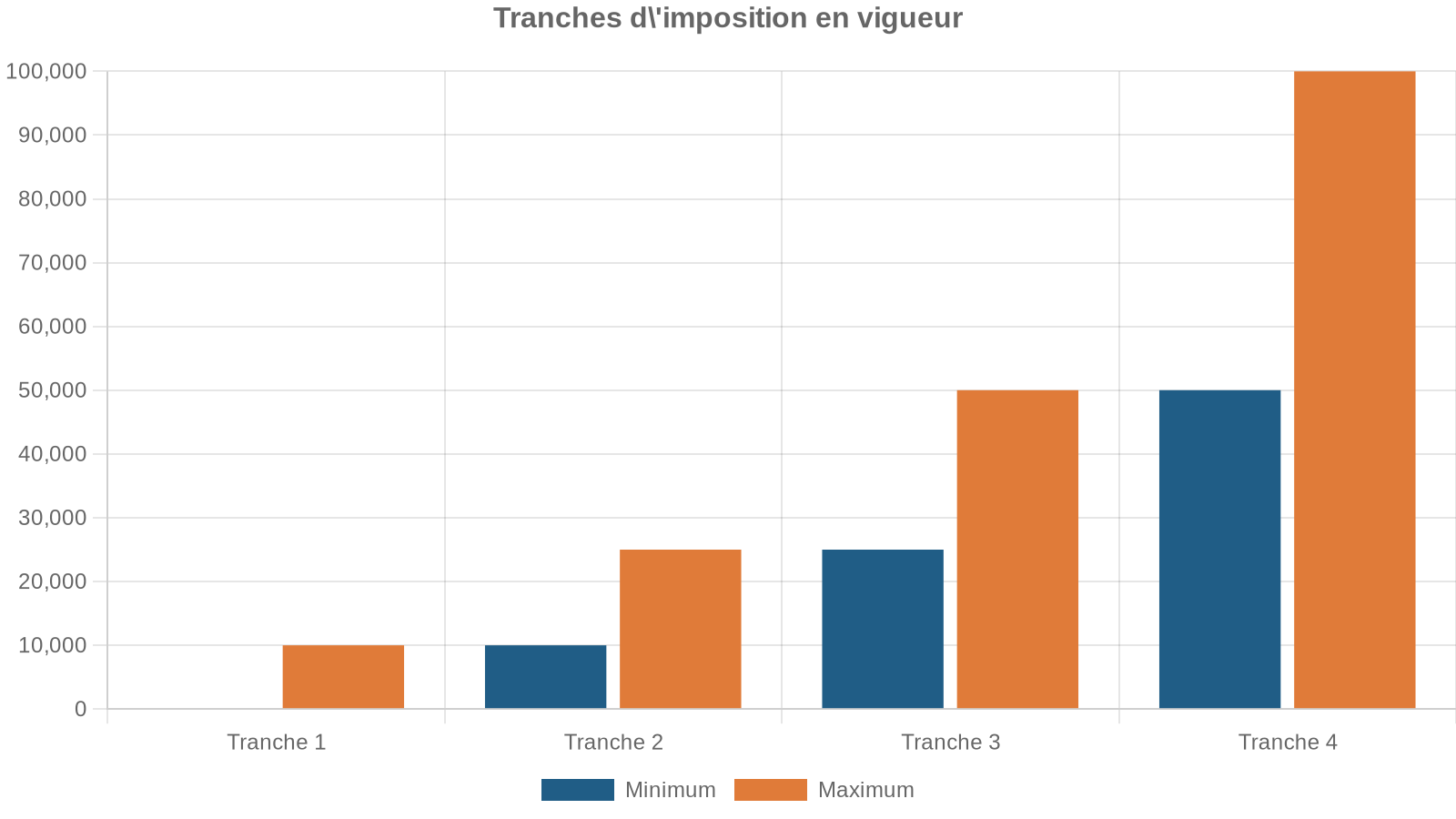

Contrairement à certaines rumeurs de « grande réforme » en 2026, le cadre fiscal des successions en ligne directe reste stable. Aucune refonte structurelle n’a été inscrite dans la loi de finances pour 2026 : le barème et les principaux abattements restent identiques, mais figés jusqu’au 31 décembre 2028.

Pour les héritiers en ligne directe (enfants, parents), le mécanisme demeure le suivant :

– Chaque héritier bénéficie d’un abattement de 100 000 euros par parent.

– Au‑delà, un barème progressif s’applique, de 5 % à 45 %.

| Part nette taxable (après abattement) | Taux en ligne directe (2026) |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 073 € à 12 109 € | 10 % |

| 12 110 € à 15 932 € | 15 % |

| 15 933 € à 552 324 € | 20 % |

| 552 325 € à 902 838 € | 30 % |

| 902 839 € à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Les abattements applicables en 2026 sont gelés jusqu’à fin 2028. Ils sont notamment de :

– 100 000 euros pour chaque héritier en ligne directe,

– 15 932 euros pour chaque frère ou sœur,

– 7 967 euros pour chaque neveu ou nièce,

– 1 594 euros en l’absence de tout autre abattement spécifique,

– 159 325 euros supplémentaires pour les personnes handicapées remplissant les conditions.

Comme les seuils ne sont plus indexés à l’inflation, ce gel provoque ce que certains fiscalistes qualifient de « hausse silencieuse » de l’impôt : à mesure que les valeurs immobilières et financières montent, davantage de successions franchissent les paliers taxables.

Qui paie (vraiment) des droits de succession ?

Malgré l’âpreté des débats politiques, la majorité des transmissions entre parents et enfants restent peu ou pas imposées. Selon l’Insee, environ 90 % des héritages en ligne directe sont exonérés ou faiblement taxés grâce à l’abattement de 100 000 euros par enfant et par parent.

L’imposition d’un enfant au taux de 30 % ne commence qu’au-delà de 652 324 euros de part nette taxable (soit 552 324 euros après abattement de 100 000 euros). Ainsi, l’impôt reste concentré sur les transmissions importantes, contrairement à certaines critiques sur une prétendue pression fiscale sur les petits héritages.

En revanche, les frais annexes – coûts bancaires, notariés, démarches administratives – touchent toutes les successions, y compris les plus modestes. C’est précisément sur ce terrain que la gratuité partielle des frais bancaires avait été pensée, et c’est aussi là que sa suppression fait mal, même si le plafonnement de 1 % atténue l’ampleur des facturations.

Entre gratuité perdue et stratégies de transmission : ce qui change d’ici 2028

La fin de la gratuité des frais de succession pour les petits montants s’inscrit dans un contexte plus large de « stabilité encadrée » : le cœur du système fiscal des successions reste en place, mais plusieurs dispositifs annexes modifient l’équation pour les familles, en particulier les jeunes ménages et les patrimoines modestes.

Dons familiaux : une fenêtre fiscale à exploiter jusqu’au 31 décembre 2026

Parallèlement aux débats sur les frais bancaires, la loi de finances pour 2025 a ouvert une fenêtre favorable pour les dons en numéraire destinés au logement ou à la rénovation énergétique. Entre le 15 février 2025 et le 31 décembre 2026, chaque donateur peut ainsi transmettre jusqu’à 100 000 euros, dans la limite de 300 000 euros par bénéficiaire, en exonération de droits, à condition que les sommes servent :

– à acheter un logement neuf (notamment en VEFA),

– ou à financer des travaux de rénovation énergétique.

L’avantage peut se cumuler avec l’abattement classique de 100 000 € pour les transmissions parents-enfants, qui se reconstitue tous les 15 ans. Cette combinaison permet aux parents d’aider un enfant à se loger tôt tout en allégeant le poids futur de l’héritage.

Là encore, les jeunes générations modestes peuvent en bénéficier, à condition d’avoir dans leur entourage des parents ou grands‑parents disposant d’une épargne suffisante. Autrement dit, la mesure soulage ceux dont la famille est déjà relativement dotée, sans changer la donne pour les jeunes isolés ou issus de milieux très précaires.

Les frais bancaires dans la chaîne globale des coûts

Si l’on replace les frais bancaires dans la chaîne complète des coûts d’une succession, on constate qu’ils représentent un maillon visible, mais pas forcément dominant pour les transmissions de taille moyenne ou importante. Là où la suppression de la gratuité fera le plus mal, c’est précisément là où les droits de succession sont quasi nuls : petites successions, comptes de jeunes travailleurs, livrets d’épargne d’enfants.

Le contraste est saisissant : un patrimoine de plusieurs millions d’euros peut être transmis en optimisant les droits grâce à des montages combinant pacte Dutreil, démembrement de propriété, assurance‑vie et donations échelonnées ; à l’autre bout, une famille modeste peut se voir facturer des dizaines ou quelques centaines d’euros pour clore les comptes d’un proche décédé, sans avoir la moindre marge de manœuvre fiscale.

Constat sur les inégalités fiscales

Concubins, beaux‑enfants, familles recomposées : les angles morts du système

La question des frais bancaires n’est qu’un volet de l’inégalité face à la succession. D’autres catégories, souvent jeunes et modestes, se retrouvent dans une position fragilisée par le droit fiscal actuel.

Les concubins : l’angle mort de la protection conjugale

Si le conjoint marié et le partenaire pacsé sont totalement exonérés de droits de succession depuis la loi TEPA d’août 2007, les concubins, eux, sont traités comme de parfaits tiers. Fiscalement, ils n’ont droit qu’à un minuscule abattement de 1 594 euros, puis subissent un taux confiscatoire de 60 % sur le reste de ce qu’ils reçoivent.

Le tableau suivant illustre la différence de traitement selon le statut du couple :

| Statut du survivant | Abattement succession | Taux après abattement |

|---|---|---|

| Époux / partenaire PACS | Exonération totale | 0 % |

| Concubin non pacsé | 1 594 € | 60 % |

Pour de nombreux jeunes couples vivant en union libre, sans se marier ni se pacser, cette réalité fiscale est souvent ignorée… jusqu’au jour où le décès survient. La question des frais bancaires, même plafonnés, vient alors s’ajouter à une charge fiscale potentiellement massive.

Beaux‑enfants : une timide amélioration, mais une fiscalité toujours lourde

Les familles recomposées se heurtent également à un cadre fiscal rigide. Longtemps, un enfant qui n’avait avec le défunt qu’un lien d’alliance (beau‑père, belle‑mère) ne bénéficiait d’aucun traitement de faveur : simple abattement de 1 594 euros puis taxation à 60 %, comme un étranger.

À partir du 20 février 2026, l’abattement pour les beaux-enfants passe à 15 932 euros, identique à celui des frères et sœurs, sous conditions strictes pour les successions ouvertes à cette date.

– le défunt devait être marié ou pacsé avec le parent du beau‑enfant ;

– il devait avoir assuré l’« aide et les soins » du beau‑enfant de manière effective et continue ;

– cette prise en charge devait durer jusqu’au décès ou, selon l’âge du beau‑enfant, pendant au moins 5 ans (si mineur au décès), ou 5 ans durant la minorité, ou 10 ans en combinant minorité et majorité.

Même avec l’abattement renforcé, les droits de succession restent élevés : au-delà de 15 932 euros, le taux de 60 % s’applique. Seule l’adoption simple permet aux beaux-enfants de bénéficier du régime plus favorable des enfants (abattement de 100 000 euros et barème progressif).

Frères, sœurs, neveux et nièces : le fardeau des collatéraux

Pour les héritages hors ligne directe, la note peut vite grimper. Après un abattement de 15 932 euros, les frères et sœurs sont taxés à 35 % puis 45 % selon le niveau de la part reçue. Les neveux et nièces, eux, n’ont droit qu’à 7 967 euros d’abattement et supportent ensuite un taux unique de 55 %. Quant aux autres collatéraux jusqu’au 4ᵉ degré, ils sont alignés sur ce même 55 %, et les non‑parents sur 60 %, sans abattement spécifique.

Là encore, les jeunes générations qui héritent non pas de leurs parents mais d’un oncle, d’une tante, d’un grand‑oncle, se trouvent soumises à une fiscalité très dure, alors même que les patrimoines transmis ne sont pas nécessairement très élevés.

Ce que révèle l’épisode des frais bancaires sur la politique des transmissions

La bataille autour de la gratuité des frais de succession en dit plus long qu’il n’y paraît sur la philosophie globale des pouvoirs publics en matière de transmission patrimoniale. D’un côté, une volonté affichée de protéger les plus modestes et de favoriser les transmissions vers les jeunes générations ; de l’autre, une prudence extrême dès qu’il s’agit de faire peser unilatéralement une charge sur un secteur précis, comme celui des banques.

Un objectif d’intérêt général reconnu, mais encadré

Dans ses considérants, le Conseil constitutionnel ne nie pas que la gratuité des frais sur les petites successions ou les comptes d’enfants poursuivait un objectif d’intérêt général. Il souligne en revanche que l’État ne peut imposer à des acteurs privés de supporter seuls le coût de cette politique sans compensation ni limite, surtout lorsque ces opérateurs sont tenus d’assurer un service complexe et sécurisé.

Le compromis trouvé protège mieux les familles qu’avant la réforme de 2025, mais moins que souhaité par les associations. Les banques peuvent facturer sous un plafond qui uniformise le marché.

Les « petits » héritages, terrain symbolique d’une inégalité plus large

En filigrane, l’affaire met en lumière un paradoxe français : sur le papier, le système se veut protecteur des petites transmissions, avec de larges abattements et des dispositifs d’exonération ; dans la pratique, ceux qui disposent des moyens de préparer leur succession (démembrement, assurance‑vie, pacte Dutreil, sociétés civiles…) parviennent à réduire drastiquement l’impôt, tandis que les plus modestes subissent de plein fouet les coûts annexes, sans marge de manœuvre.

Le fait que la gratuité ciblée sur les petites successions et les décès de mineurs soit abandonnée, tandis que les niches les plus sophistiquées demeurent, alimente le procès récurrent d’un système jugé plus indulgent avec les gros patrimoines qu’avec les petits.

Contributeur anonyme

Vers quels scénarios d’évolution après 2026 ?

Au‑delà de la séquence très concrète des frais bancaires, plusieurs chantiers restent ouverts sur la fiscalité des transmissions. Les rapports d’économistes, les recommandations de la Cour des comptes ou les projets de loi déposés suggèrent tous une même direction : mieux cibler la taxation sur les très gros patrimoines et alléger le poids pour la grande majorité.

Parmi les pistes débattues, certaines propositions marquent les esprits :

– prendre en compte, pour l’imposition, l’ensemble de ce qu’une personne reçoit au cours de sa vie (dons et héritages cumulés), plutôt que succession par succession ;

– relever fortement les abattements pour les transmissions au profit des petits‑enfants ;

– exclure de l’assiette taxable certains biens, par exemple la résidence principale jusqu’à un certain plafond ;

– revoir les régimes d’exonération sectoriels (pacte Dutreil, assurance‑vie) afin d’en limiter les usages purement patrimoniaux.

Le cadre actuel reste bloqué pour plusieurs années : barèmes et abattements figés, plafonnement des frais bancaires sanctuarisé, fenêtres temporaires de dons en numéraire limitées dans le temps. Aucun changement n’est encore définitif pour la période 2026‑2028.

Dans ce paysage figé, la fin de la gratuité des frais de succession pour les héritiers jeunes et modestes prend un relief particulier : elle rappelle que, faute de réforme plus globale, ce sont souvent les mesures ciblées de protection sociale qui servent de variable d’ajustement lorsqu’elles se heurtent à des principes constitutionnels ou économiques.

En guise de conclusion : une protection incomplète pour les héritiers les plus fragiles

Au terme de cette séquence, le bilan est mitigé pour les jeunes et les ménages modestes. Sur le plan fiscal pur, la situation des transmissions en ligne directe ne se dégrade pas, mais la gelée des abattements et des barèmes jusqu’en 2028 usera lentement le pouvoir protecteur du système. Côté frais bancaires, la réforme de 2025 a permis de contenir des pratiques parfois abusives : le plafond de 1 % et le maximum de 857 euros marquent une vraie avancée.

Mais l’abandon de la gratuité pour les petites successions et pour les comptes de mineurs laisse un goût amer. Là où le législateur voulait envoyer un signal fort aux plus fragiles, la jurisprudence constitutionnelle est venue rappeler les limites de ce geste, au nom des libertés économiques.

Pour les familles concernées, la différence entre 0 euro et quelques dizaines ou centaines d’euros de frais n’a rien de théorique. Et pour de nombreux jeunes adultes, la découverte de ces réalités successorales — abattements, barèmes, plafonds, frais — se fait souvent dans l’urgence et la douleur d’un deuil, loin des grandes déclarations sur la justice sociale et l’égalité des chances.

Dans ce contexte, la question n’est plus seulement de savoir si la gratuité des frais de succession pour les jeunes et les modestes est constitutionnellement possible, mais de déterminer comment, et par quels autres leviers, la société entend réellement les protéger au moment crucial de la transmission d’un patrimoine, même modeste.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.