La Convention fiscale France-Singapour est devenue un passage obligé pour toute entreprise ou particulier qui navigue entre Paris et la Cité-État. Derrière ce texte technique se joue une question très concrète : comment éviter de payer deux fois l’impôt sur le même revenu, tout en restant dans les clous d’un dispositif de plus en plus verrouillé contre l’abus de droit. Comprendre les mécanismes de la convention, ses conditions d’application et les marges d’optimisation qu’elle laisse encore est donc un enjeu stratégique, autant pour les groupes internationaux que pour les investisseurs et cadres mobiles.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Une convention pensée pour éviter les doubles impositions… et les montages artificiels

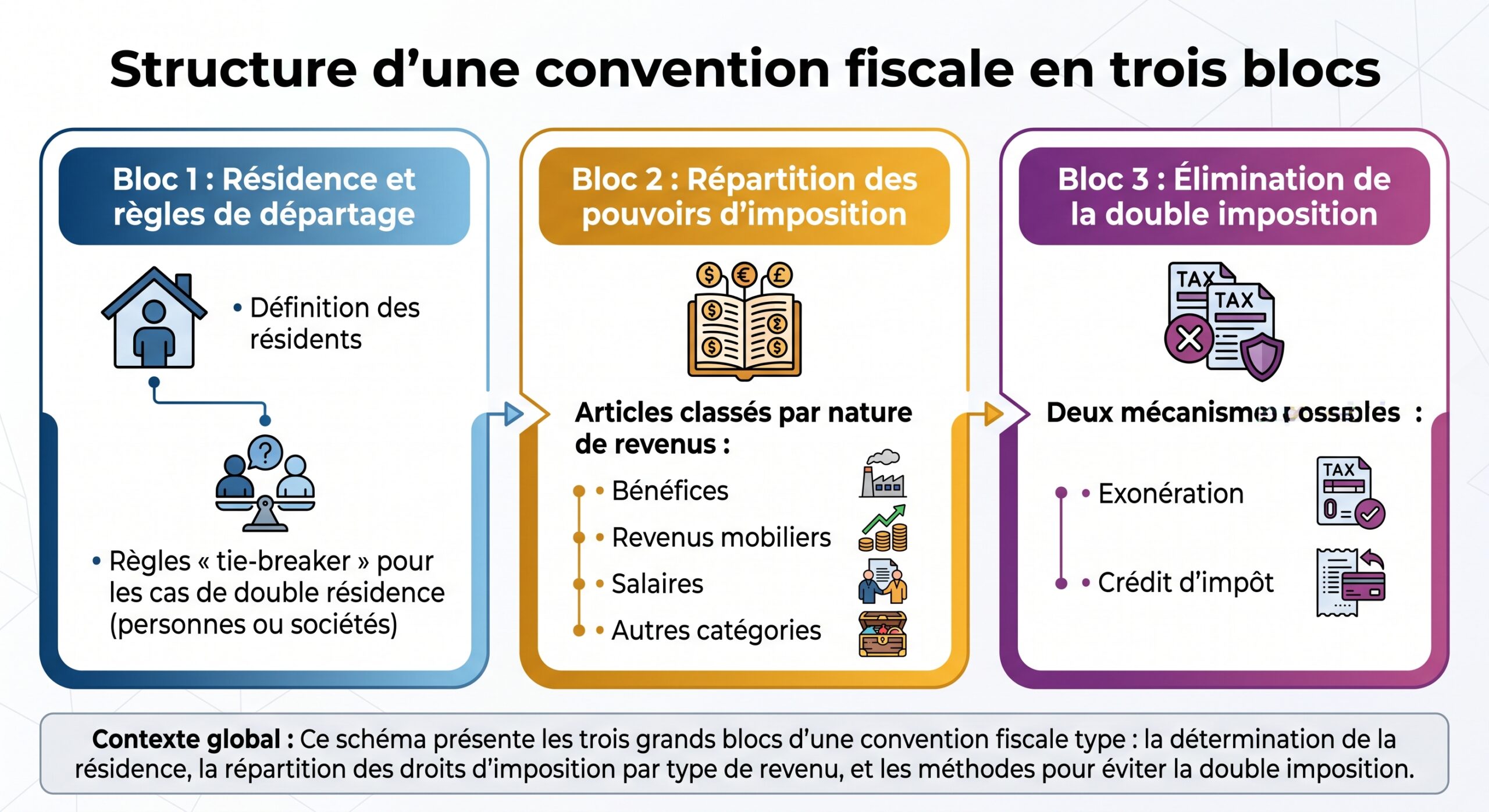

La Convention fiscale France-Singapour (un accord global d’élimination des doubles impositions) poursuit deux objectifs principaux : empêcher qu’un même revenu soit taxé deux fois, en France et à Singapour, et décourager la fraude et l’évasion fiscales. Elle répartit les droits d’imposer entre les deux États pour une large palette de revenus, des bénéfices d’entreprise aux dividendes, intérêts, redevances, plus-values, salaires, pensions, honoraires de conseil, rémunérations de dirigeants ou autres revenus résiduels.

À ce socle classique s’ajoutent désormais des garde-fous anti-abus très explicites. La Convention fiscale France-Singapour a été modernisée grâce au dispositif multilatéral de l’OCDE (Multilateral Instrument, MLI), qui introduit notamment un test de but principal (Principal Purpose Test). Concrètement, si l’administration considère que le principal objectif d’un schéma ou d’une restructuration était d’obtenir un avantage de convention (par exemple un taux réduit de retenue à la source), elle peut refuser l’accès à cet avantage.

Résidence fiscale : première condition pour bénéficier de la Convention fiscale France-Singapour

Tout commence par la notion de « résident d’un État contractant ». La convention ne protège que les personnes – physiques ou morales – qui sont effectivement assujetties à l’impôt dans l’un ou l’autre pays en raison de critères tels que le domicile, la résidence, le siège de direction effective ou des critères similaires. Autrement dit, une société simplement enregistrée à Singapour mais qui n’y est pas réellement imposable ne pourra pas se prévaloir de la Convention fiscale France-Singapour.

Lorsqu’une personne ou une entreprise semble résidente des deux États à la fois, on passe à une série de tests successifs, inspirés du modèle de l’OCDE, pour trancher :

Pour les particuliers, on examine successivement le foyer permanent, le centre des intérêts vitaux (famille, patrimoine, attaches économiques), le lieu de séjour habituel, puis la nationalité si nécessaire. Pour les sociétés, c’est le lieu de direction effective qui est déterminant.

Ces critères ne sont pas purement théoriques : dans un contexte de mobilité accrue (télétravail international, dirigeants multi-localisés, holdings régionales à Singapour pour piloter l’Asie), la détermination robuste de la résidence devient une condition préalable pour sécuriser l’accès à la Convention fiscale France-Singapour.

Un certificat de résidence fiscale, délivré par le fisc du pays concerné, est la pièce maîtresse. Pour les entités singapouriennes, c’est l’Inland Revenue Authority of Singapore (IRAS) qui émet ce document. Côté français, l’administration exigera ce certificat pour appliquer les taux réduits de retenue à la source sur dividendes, intérêts ou redevances.

Bénéfices d’entreprise et établissement stable : une frontière clef pour la fiscalité du groupe

La convention pose une règle simple en apparence : les bénéfices d’une entreprise sont imposables uniquement dans l’État où elle est résidente, sauf si elle exploite un « établissement stable » (PE) dans l’autre État. Dans ce cas, la France ou Singapour peuvent imposer la part de bénéfices attribuable à cet établissement stable, en appliquant un principe de pleine concurrence (arm’s length). L’établissement est fictivement traité comme une entité indépendante à laquelle on affecte des fonctions, actifs, risques et donc un profit propre.

Le texte revisité entre la France et Singapour va assez loin dans la précision de ce qui constitue un établissement stable. Un simple bureau, une succursale, un atelier, une usine ou un chantier de construction peuvent entrer dans cette catégorie, dès lors que l’activité y est exercée de façon suffisamment durable.

Un relèvement des seuils pour les chantiers et projets d’infrastructure

Un changement très concret concerne les chantiers de construction, d’assemblage ou de montage. Sous l’ancienne convention, six mois suffisaient pour caractériser un établissement stable. Avec la nouvelle Convention fiscale France-Singapour, il faut désormais dépasser douze mois de présence continue pour qu’un chantier ou projet d’infrastructure devienne un établissement stable. En dessous de ce seuil, Singapour, par exemple, ne peut pas taxer les bénéfices du groupe français sur ce chantier.

Un établissement stable est constitué si la fourniture de services sur place dans l’autre État dépasse 365 jours sur 15 mois. De plus, des schémas récurrents peuvent être visés par un critère de présence de plus de 183 jours sur 12 mois.

Ces ajustements sont importants pour les groupes français de la construction, de l’ingénierie ou du conseil intervenant en Asie via Singapour. Mal structurées, des missions de longue durée peuvent faire naître un établissement stable et déclencher une imposition locale. Correctement planifiées, elles peuvent au contraire rester en deçà des seuils et éviter une double assiette fiscale.

Optimisation prudente : gérer la présence et les fonctions

Pour optimiser la situation tout en restant dans le cadre conventionnel, plusieurs leviers sont utilisés en pratique :

Pour éviter la création d’un établissement stable à Singapour, organisez les projets de sorte qu’aucun chantier isolé ne dépasse douze mois, sans toutefois fragmenter artificiellement les contrats (l’approche BEPS de l’OCDE ciblant ces montages). Limitez la durée de présence des équipes pour les services, en privilégiant les interventions à distance si possible, tout en notant que certains services en ligne peuvent être soumis à d’autres retenues à la source en droit singapourien. Assurez-vous que les fonctions de négociation et de signature des contrats restent concentrées dans l’État de résidence pour éviter un établissement stable via un agent dépendant.

Là encore, la Convention fiscale France-Singapour ne laisse plus beaucoup de place à l’improvisation : la documentation des flux, des fonctions réelles et de la répartition des décisions devient déterminante pour résister aux contrôles sur la notion d’établissement stable.

Dividendes : plafonds de retenue, conditions strictes et pièges anti-abus

Les dividendes sont un des terrains les plus sensibles de la planification fiscale internationale. La Convention fiscale France-Singapour encadre étroitement les retenues à la source tout en posant des conditions de fond.

En droit interne, la situation est très contrastée : Singapour n’applique aucun prélèvement à la source sur les dividendes versés à des non-résidents, alors que la France connaît un taux nominal élevé sur les distributions sortantes. L’enjeu de la convention est donc essentiellement de réduire la facture française pour les bénéficiaires singapouriens.

Les taux conventionnels applicables aux dividendes

L’article 10 de la Convention fiscale France-Singapour prévoit une double imposition potentielle des dividendes : dans l’État de résidence du bénéficiaire (France ou Singapour) mais aussi, dans une certaine limite, dans l’État de la société distributrice. C’est cette retenue à la source qui est plafonnée par la convention.

Les plafonds peuvent être synthétisés ainsi :

| Situation du bénéficiaire | Participation dans la société distributrice | Retenue à la source maximale (pays de la source) |

|---|---|---|

| Société résidente de l’autre État, bénéficiaire effectif | ≥ 10 % du capital, détenus directement ou indirectement et sur au moins 12 mois | 5 % du montant brut des dividendes |

| Autres cas (société < 10 % ou personne physique) | Toute participation | 15 % du montant brut des dividendes |

Plusieurs points sont à noter. D’abord, le taux réduit de 5 % s’adresse uniquement aux sociétés qui détiennent au moins 10 % du capital de la société distributrice, directement ou indirectement, et surtout qui conservent cette participation au moins douze mois. Cette exigence de durée, renforcée par l’entrée en vigueur du MLI, est une arme explicite contre les montages de « treaty shopping » consistant à acquérir temporairement des titres pour profiter d’un taux de retenue allégé.

Le taux maximal d’imposition reste fixé à 15 % pour les personnes physiques, petits actionnaires et véhicules sans participation significative, sous réserve du respect des conditions conventionnelles.

Impact de la Convention fiscale France-Singapour sur les retenues françaises

En pratique, lorsqu’une société française verse des dividendes à une société singapourienne qui remplit les critères, la retenue théorique de 30 % en droit interne est ramenée à 5 % ou 15 %. La différence est considérable pour la rentabilité après impôt d’un investissement.

Ce jeu de taux peut être résumé de manière simplifiée :

| Pays de la société distributrice | Taux domestique sur dividendes sortants | Taux après Convention fiscale France-Singapour (participation ≥ 10 %) | Taux après convention (autres cas) |

|---|---|---|---|

| France | 30 % environ | 5 % | 15 % |

| Singapour | 0 % | 0 % (pas de retenue interne) | 0 % |

Dans l’autre sens, pour des dividendes versés par une société singapourienne à un résident français, la convention joue un rôle plus symbolique : Singapour n’appliquant pas de retenue, l’imposition se fait essentiellement en France, avec un éventuel crédit d’impôt si une imposition singapourienne venait à apparaître.

Règles spécifiques pour les véhicules immobiliers

La convention a été ajustée pour tenir compte des structures d’investissement immobilier. Les distributions de certains véhicules immobiliers, dont les revenus immobiliers ne sont pas imposés au niveau du véhicule et sont massivement distribués, sont assimilées à des dividendes pour l’application des plafonds de retenue. Cette assimilation ne joue toutefois pas de la même manière si l’investisseur détient au moins 10 % du capital du véhicule : dans ce cas, la convention laisse au pays d’implantation du véhicule la possibilité d’appliquer son taux interne, sans limitation conventionnelle.

La France applique une définition très large de la notion d’« immeuble », incluant les titres de sociétés ou trusts dont plus de 50 % de la valeur provient de biens immobiliers français. Grâce à ces règles, elle peut taxer les plus-values réalisées sur des structures singapouriennes qui détiennent majoritairement de l’immobilier français.

Bénéficiaire effectif et anti-abus : les nouvelles lignes rouges

Au-delà des pourcentages, deux conditions deviennent centrales dans l’optimisation des dividendes sous la Convention fiscale France-Singapour : la qualité de bénéficiaire effectif du revenu et la démonstration d’une substance économique suffisante à Singapour.

L’administration française exige que la société singapourienne qui reçoit les dividendes ait le droit de disposer librement de ces sommes et ne soit pas tenue de les reverser immédiatement à un tiers. Les structures « boîtes aux lettres », sans bureaux, sans salariés, sans véritable activité décisionnelle, sont particulièrement dans le viseur. Dans ce contexte, la convention et le MLI autorisent très clairement les autorités à refuser le bénéfice du taux réduit de 5 % si le montage est jugé artificiel.

Intérêts : plafonnement à 10 % et exonération d’entreprise à entreprise

Sur les intérêts, la Convention fiscale France-Singapour retient un schéma assez classique. L’intérêt est en principe imposable dans l’État de résidence du bénéficiaire, mais l’État de la source conserve un droit d’imposer limité. Ce droit est borné par un plafond de 10 % du montant brut, lorsque le bénéficiaire effectif des intérêts est résident de l’autre État.

L’accord prévoit une exonération totale de retenue à la source pour les intérêts versés entre entreprises d’États différents. Par exemple, une filiale française peut rémunérer un prêt intragroupe auprès de sa société mère singapourienne sans retenue à la source, sous réserve de respecter les conditions et d’éviter un abus de droit.

De façon synthétique :

| Type de paiement d’intérêts | Situation du bénéficiaire | Règle Convention fiscale France-Singapour |

|---|---|---|

| Intérêts de source France vers Singapour | Résident singapourien, bénéficiaire effectif | Retenue maximale 10 % du montant brut, voire 0 % en cas d’exonération entreprise à entreprise |

| Intérêts de source Singapour vers France | Résident français, bénéficiaire effectif | Retenue maximale 10 %, mais régime interne singapourien doit être examiné (certains intérêts peuvent déjà être exonérés) |

Il faut rappeler que la France n’applique en pratique pas de retenue à la source sur la plupart des intérêts de marché. L’avantage conventionnel joue donc plus fortement à Singapour, où un taux de 15 % peut frapper certains flux d’intérêts aux non-résidents en l’absence de convention.

L’optimisation repose sur la correcte identification des débiteurs et créanciers, la qualification des flux en intérêts plutôt qu’en dividendes déguisés, et la documentation des conditions de pleine concurrence, tout schéma transformant artificiellement des dividendes en intérêts risquant d’être requalifié pour abus.

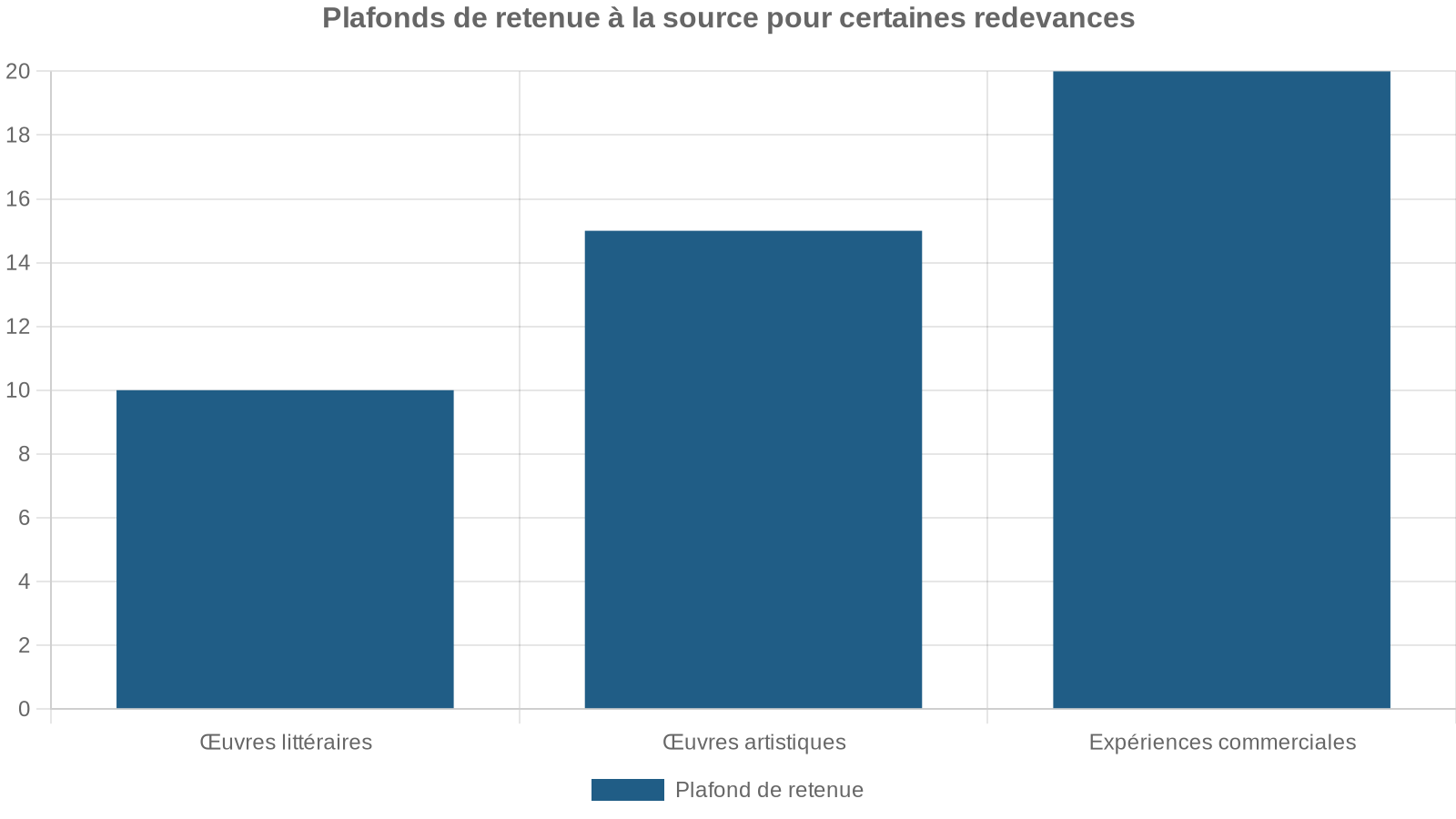

Redevances : principe d’imposition dans l’État de résidence, avec quelques exceptions

Pour les redevances (royalties), la Convention fiscale France-Singapour adopte une approche favorable aux États de résidence. Le principe est clair : les redevances provenant d’un État et dont le bénéficiaire effectif est résident de l’autre État ne sont imposables que dans ce second État. En théorie, cela exclude toute retenue à la source dans l’État de la source, si les conditions sont remplies.

| Type de redevance concernée | Plafond conventionnel |

|---|---|

| Redevances pour la location d’équipements industriels, commerciaux ou scientifiques | 5 % |

| Redevances pour droits d’auteur, brevets, marques, œuvres littéraires ou artistiques et droits similaires | 10 % |

L’effet combiné de ces règles est particulièrement utile pour les groupes technologiques ou de propriété intellectuelle qui centralisent leurs actifs à Singapour et les concèdent ensuite à des filiales françaises. Si la société singapourienne est bien le bénéficiaire effectif et que la redevance ne tombe pas dans un cas de carve-out, la retenue à la source française peut être évitée ou fortement limitée, avec une imposition finale à Singapour.

L’optimisation suppose néanmoins une gestion fine de la qualification des flux. Une redevance qui rémunère en réalité une prestation de service technique effectuée en France pourra être requalifiée et tomber sous le coup de régimes internes différents, y compris sous forme de retenues à la source sur services.

Plus-values : une porte d’optimisation… très encadrée sur l’immobilier

La Convention fiscale France-Singapour accorde, pour les plus-values, un pouvoir d’imposition privilégié à l’État de résidence du vendeur, mais avec des exceptions de plus en plus larges en matière immobilière.

Selon l’article 13 de la convention fiscale franco-singapourienne, les plus-values sur cession de titres d’une société française « ordinaire » par un résident singapourien ne sont imposables qu’à Singapour, État de résidence du cédant. Comme Singapour n’impose généralement pas les plus-values, cette cession peut échapper à toute imposition, sous réserve d’un éventuel risque de requalification par la France.

Là où la convention resserre fortement l’étau, c’est sur les actifs immobiliers et les sociétés à prépondérance immobilière. Sont considérées comme des immeubles non seulement les propriétés elles-mêmes, mais aussi les titres de sociétés, trusts ou autres entités dont plus de 50 % des actifs ou de la valeur proviennent directement ou indirectement de biens immobiliers. Dans ces cas, l’État où sont situés les immeubles – par exemple la France – conserve le droit d’imposer la plus-value, même si le vendeur est résident de Singapour et même si la cession porte sur une société singapourienne qui détient principalement de l’immobilier français.

Les investisseurs singapouriens ne peuvent plus utiliser une société à Singapour pour éviter l’impôt français sur les plus-values immobilières. La France applique désormais son impôt (environ 34 % sur certains montages) sur ces gains, avec un crédit d’impôt possible à Singapour, souvent inefficace car Singapour ne taxe pas ou peu ces plus-values.

Revenus du travail et prestations indépendantes : le rôle du seuil de 183 jours

La Convention fiscale France-Singapour ne se limite pas aux grands groupes ou aux investisseurs institutionnels. Elle encadre aussi la situation des cadres expatriés, consultants et nomades du numérique qui alternent séjours à Singapour et missions en France.

Pour les activités indépendantes, la règle est l’imposition dans l’État de résidence du prestataire. La France ne peut taxer les honoraires que si le prestataire dispose d’une base fixe en France (bureau ou cabinet) ou si sa présence y dépasse 183 jours sur 12 mois. Dans ces cas, seule la part des honoraires liée à cette base fixe ou à la présence locale est imposable en France.

Pour les salariés, la logique est proche, mais structurée par trois conditions cumulatives pour qu’un salaire ne soit imposable que dans l’État de résidence de l’employé. Il faut que le salarié ne séjourne pas plus de 183 jours dans l’autre État sur douze mois, que l’employeur ne soit pas résident de cet autre État, et que la rémunération ne soit pas supportée par un établissement stable de l’employeur dans ce pays. Si l’une de ces conditions n’est pas remplie, le pays où le travail est physiquement effectué a un droit d’imposer.

Un salarié français en télétravail depuis Singapour pour un employeur français peut, selon ses fonctions et la durée de sa présence, créer un établissement stable à Singapour, entraînant des conséquences fiscales. Pour éviter cela, la Convention fiscale France-Singapour doit être anticipée et documentée par l’entreprise.

Mécanismes d’élimination de la double imposition : exonération ou crédit d’impôt

La force d’une convention fiscale ne se mesure pas seulement aux plafonds de retenue à la source ; elle tient aussi à la manière dont chaque pays élimine les doubles impositions résiduelles.

Singapour exonère les revenus français imposables en France si les conditions d’exonération locales sont remplies, ou accorde un crédit d’impôt égal à l’impôt français payé, sans dépasser l’impôt singapourien dû sur ces revenus.

Côté français, la méthode du crédit d’impôt est privilégiée pour la plupart des catégories de revenus visées par la Convention fiscale France-Singapour : dividendes, intérêts, royalties, certains bénéfices d’établissement stable ou revenus professionnels de source singapourienne. Le crédit est alors égal à l’impôt payé à Singapour conformément à la convention, mais ne peut excéder l’impôt français correspondant à ces revenus. Pour d’autres catégories, notamment certains revenus d’activité, la France peut appliquer une exonération avec réserve de progressivité, c’est-à-dire qu’elle ne taxe pas le revenu mais l’utilise pour déterminer le taux d’imposition applicable aux autres revenus du contribuable.

Un schéma attractif sur le papier peut être neutre ou défavorable si le crédit d’impôt est plafonné ou si l’exonération singapourienne ne s’applique pas. Il est donc indispensable de réaliser un calcul pays par pays plutôt que de se fier aux seuls taux de retenue.

Conditions pratiques d’accès aux avantages : certificats, formulaires et substance

Dans la pratique, bénéficier des avantages de la Convention fiscale France-Singapour ne se limite pas à citer tel ou tel article. Les administrations exigent un formalisme rigoureux.

Les entités singapouriennes doivent obtenir le certificat de résidence fiscale auprès de l’IRAS et le remettre aux payeurs français avant le versement de dividendes, intérêts ou redevances pour appliquer les taux conventionnels (5 %, 10 %, 15 %). En France, des formulaires comme le formulaire 5000 doivent être complétés, signés et parfois visés par l’administration pour justifier le taux réduit.

Au-delà des formulaires, le contrôle se déplace progressivement vers la substance économique. L’entreprise singapourienne qui prétend au taux de 5 % sur des dividendes devra souvent démontrer qu’elle possède de vrais bureaux, des employés, une direction effective, ainsi que des raisons commerciales objectives de sa présence à Singapour. Une simple holding passive, sans activité ni autonomie, sera facilement considérée comme un véhicule de pure optimisation et ses demandes de bénéfice conventionnel pourront être rejetées sur le fondement du test de but principal.

Anti-abus et échange d’informations : un environnement beaucoup plus transparent

La Convention fiscale France-Singapour ne se lit plus isolément. Elle est adossée à un arsenal d’échange d’informations, à la demande ou automatique, qui fait de la transparence la norme. L’article relatif à l’échange de renseignements impose aux deux États de se communiquer toutes les informations « vraisemblablement pertinentes » pour l’application de la convention ou de leur droit interne. Il est explicitement prévu que l’absence d’intérêt fiscal interne, ou le secret bancaire, ne peuvent plus servir de prétexte pour refuser un échange.

Singapour a supprimé l’exigence d’intérêt fiscal interne et levé le secret bancaire pour les demandes d’information. Elle participe à l’échange automatique de renseignements (CRS) : les comptes des résidents français à Singapour sont désormais transmis au fisc français.

Dans ce contexte, l’optimisation sous Convention fiscale France-Singapour ne peut plus reposer sur le secret. Elle doit s’adosser à des structures robustes, justifiables et documentées. La convention n’est plus une boîte à outils pour l’ingénierie fiscale agressive, mais un cadre de sécurisation des flux pour des opérations ayant une substance et une logique économique réelles.

Comment tirer parti de la Convention fiscale France-Singapour sans franchir la ligne rouge

Pour les entreprises et investisseurs, l’enjeu est désormais de transformer la Convention fiscale France-Singapour en avantage compétitif, tout en respectant les limites fixées par le MLI et les clauses anti-abus. On peut résumer les axes d’optimisation légitime autour de plusieurs idées-forces.

D’abord, choisir judicieusement la localisation des actifs et des activités. La centralisation d’actifs immatériels à Singapour peut offrir des conditions favorables pour les redevances, à condition que les fonctions créatrices de valeur – R&D, gestion de la propriété intellectuelle – soient effectivement exercées sur place, avec des équipes et des décisions réelles.

Une société opérationnelle singapourienne détenant au moins 10% d’une filiale française de façon durable peut bénéficier du taux de 5% sur les dividendes. En revanche, il est risqué de multiplier les holdings translucides sans substance pour atteindre ce seuil.

Troisièmement, anticiper les effets de la présence physique des équipes. Une stratégie de développement commercial en France depuis un hub de Singapour doit intégrer la question de l’établissement stable. Répartir les fonctions, documenter les frontières entre prospection et conclusion des contrats, maîtriser les durées de présence évitent des redressements lourds sur les bénéfices attribués à un établissement stable inexistant dans les organigrammes mais bien réel aux yeux de l’administration.

Il peut être plus avantageux de laisser un revenu imposable à faible taux dans l’État de la source plutôt que de chercher une exonération totale, notamment si le crédit d’impôt est plafonné ou si le revenu serait plus taxé dans l’État de résidence. La Convention fiscale France-Singapour fournit une grille de lecture, mais il est essentiel de simuler les scénarios pour optimiser son imposition.

Une convention centrale dans un écosystème fiscal en mutation rapide

Au final, la Convention fiscale France-Singapour n’est plus le simple traité bilatéral signé entre deux États à la fiscalité très différente. Elle est devenue une pièce d’un puzzle plus vaste qui inclut le MLI, les standards OCDE contre l’érosion des bases et le transfert de bénéfices, les dispositifs d’échange automatique d’informations et, côté français, un durcissement net de la doctrine sur le bénéficiaire effectif et l’abus de convention.

La marge d’optimisation fiscale entre la France et Singapour repose désormais sur des structures économiquement justifiables, bien documentées et conformes à la Convention fiscale. Celle-ci permet d’alléger la charge transfrontalière, mais nécessite rigueur et lucidité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.