Les produits structurés ont retrouvé la faveur des épargnants dans un contexte de marchés chahutés, de taux en reflux et d’incertitudes économiques persistantes. Dans cet univers, les certificats occupent une place à part : à mi‑chemin entre l’obligation, le produit dérivé et parfois le fonds indiciel, ils promettent des rendements conditionnels tout en encadrant plus ou moins le risque de perte en capital. Comprendre leur mécanique est devenu indispensable pour tout investisseur particulier qui souhaite aller au‑delà du simple fonds euro ou de l’ETF actions.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un retour en force des produits structurés dans un environnement chahuté

Dans les premières années 2020, et plus encore en 2026, les produits structurés connaissent un regain d’intérêt marqué. La volatilité des marchés actions, la remontée puis le repli des taux, les incertitudes géopolitiques et monétaires poussent de nombreux épargnants à chercher des solutions qui offrent à la fois du rendement et une forme de protection du capital.

Les taux d’intérêt ont baissé, réduisant les rendements faciaux d’environ 1 à 1,5 point par an. Mais le couple rendement/risque reste attractif. Il est plus difficile de construire des produits 100% garantis, mais sur 3 à 12 ans, on peut encore offrir des protections totales ou partielles avec des coupons bruts autour de 4,5% par an pour les solutions prudentes bien conçues.

Entre 2021 et 2023, le marché a montré une mutation nette vers plus de protection : la part des nouvelles émissions offrant une garantie totale du capital à l’échéance est passée de moins de 1 % à 34 %, et près de 40 % des produits émis en 2023 étaient classés SRI 1 à 3, c’est‑à‑dire dans les catégories de risque les plus faibles. Sur la même période, moins de 1 % des produits arrivés à terme ont généré une perte en capital, et le rendement annuel médian brut des produits remboursés se situait entre 6 % et 7 % (hors frais et fiscalité). Cette statistique flatteuse doit toutefois être lue avec prudence : elle reflète un environnement de marchés plutôt haussiers, où environ 95 % des produits ont été rappelés de manière anticipée par activation des clauses d’autocall.

En 2026, les certificats sont des briques stratégiques pour les portefeuilles, mais il faut distinguer les structures robustes, aux coûts maîtrisés et à la protection cohérente, des montages trop complexes, mal calibrés ou trop chers.

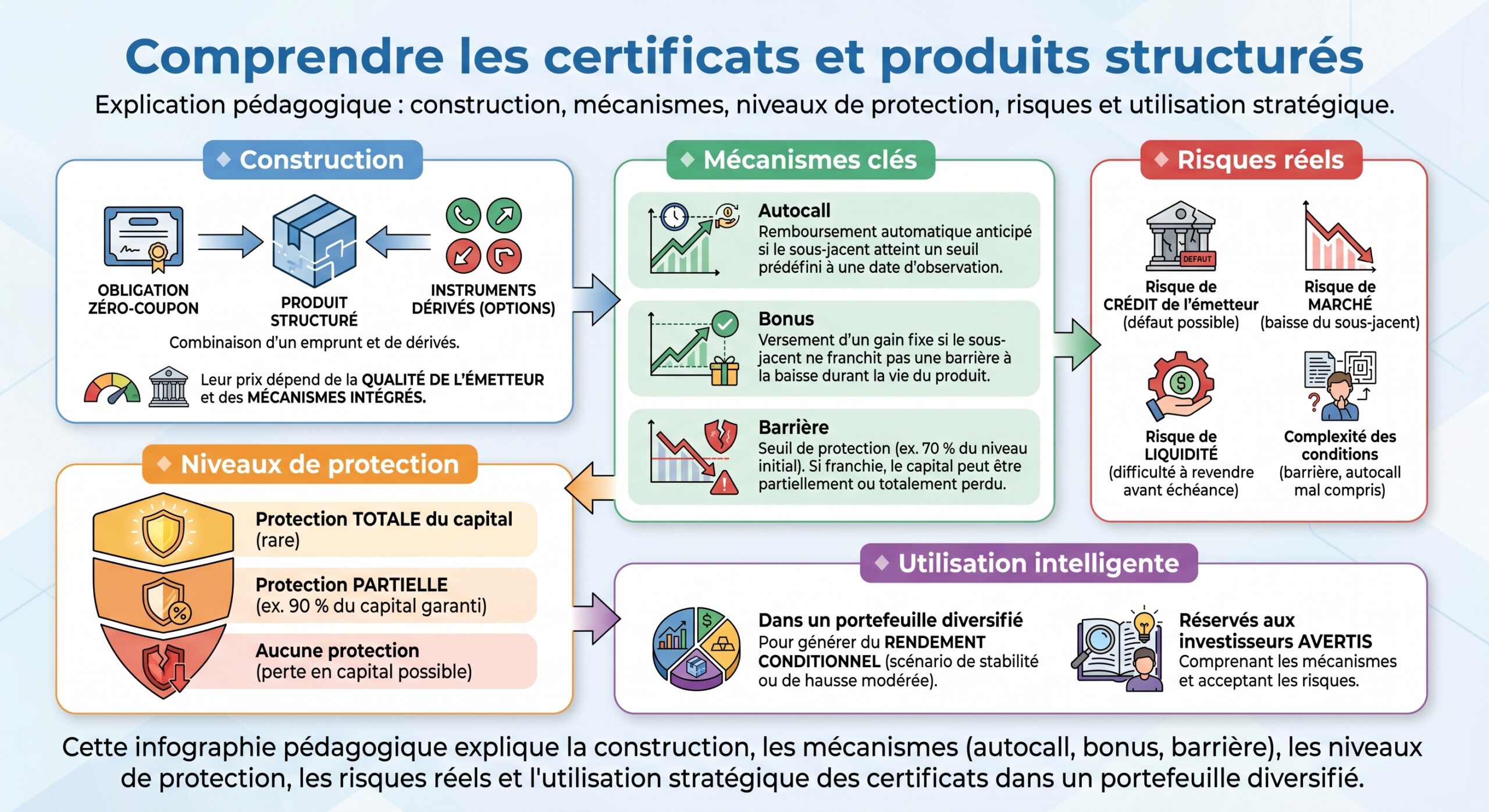

Anatomie d’un produit structuré : l’alliance d’une obligation et d’options

D’un point de vue juridique, un produit structuré est généralement un titre de créance émis par une banque ou un véhicule d’émission qui lui est lié, souvent au format EMTN (Euro Medium Term Note). Il est qualifié d’instrument financier au sens du Code monétaire et financier. Sa promesse : rembourser à l’échéance un capital et éventuellement des coupons, selon une formule prédéfinie liée à l’évolution d’un ou plusieurs sous‑jacents (indices, actions, panier de titres, taux, parfois indices à décrément).

Sur le plan financier, tout produit structuré repose sur deux briques principales.

La brique obligataire : la “colonne vertébrale” de la protection

Une grande partie du nominal versé par l’investisseur — typiquement entre 80 % et 95 % selon les taux du moment et la maturité — est investie dans une obligation zéro coupon ou dans des obligations de bonne qualité. L’objectif est qu’à l’échéance, cette composante reconstitue tout ou partie du capital investi.

La garantie de 100 % du capital repose sur le zero coupon et la solvabilité de la banque émettrice. En cas de défaut de l’émetteur, l’investisseur devient un créancier chirographaire au même rang que les autres dettes seniors non garanties, avec un risque de perte partielle ou totale, indépendamment de la performance du sous-jacent.

La brique optionnelle : le “moteur” de rendement

La part restante du nominal (souvent 5 % à 20 %) sert à acheter ou vendre des options sur un sous‑jacent : call, put, options à barrière, digitales, swaps, etc. C’est cette composante qui crée le profil de gain ou de perte du produit. Elle peut :

Ensemble de mécanismes permettant de personnaliser le profil de rendement et de risque des placements

Conditionner le versement de coupons périodiques pour offrir des revenus réguliers sous certaines conditions.

Fixer des barrières de protection en capital afin de limiter le risque de perte jusqu’à un seuil prédéfini.

Déclencher un remboursement anticipé (autocall) si le sous‑jacent dépasse un certain seuil à des dates d’observation prédéfinies.

Plafonner la performance via un ‘cap’ pour limiter le rendement maximum possible.

Amplifier la hausse ou la baisse par effet de levier, augmentant ainsi le potentiel de gain ou de perte.

La sophistication de ces combinaisons fait des produits structurés des instruments complexes. Le rendement affiché — 6 %, 8 %, 12 % par an — n’est jamais garanti : il n’est versé que si les scénarios contractuels se réalisent.

Les certificats : la déclinaison “listée” des produits structurés

Sous le terme “certificat”, on trouve plusieurs types de structures. D’un côté, des certificats dits de participation ou “certificats 100 %” qui répliquent fidèlement la performance d’un indice, d’un panier ou d’une matière première, sans levier, à la manière d’un tracker. De l’autre, des certificats de performance ou d’optimisation (Bonus, Bonus Cap, Discount, Reverse Convertible, Express, etc.) qui intègrent des barrières et des caps pour modifier le profil rendement/risque.

Les certificats sont émis par des banques et se négocient comme des actions (unité, code ISIN, ordres classiques). Ils offrent un accès simple à diverses classes d’actifs (actions, indices, matières premières) et à des marchés ou thèmes complexes pour les particuliers.

Certificats 100 % et trackers : même logique, véhicule différent

Les certificats 100 % et les trackers (ETF) poursuivent le même objectif : répliquer, à la hausse comme à la baisse, la variation d’un indice ou d’un panier, généralement sans levier. Un Lyxor ETF CAC 40 montera ainsi de 3 % si le CAC 40 progresse de 3 % (hors frais), tout comme un certificat 100 % indexé sur ce même indice.

La différence tient à la forme juridique et à certaines conséquences pratiques :

| Caractéristique | Tracker (ETF) | Certificat 100 % / Tracker Certificate |

|---|---|---|

| Nature juridique | Fonds (OPCVM/SICAV/FCP) | Titre de créance (obligation structurée) |

| Propriété sous‑jacents | L’ETF détient les titres ; l’épargnant est porteur du fonds | L’investisseur est créancier de la banque émettrice |

| Eligibilité PEA | Oui pour de nombreux ETF actions européens | Non |

| Maturité | En principe sans échéance (open‑end) | Parfois avec échéance, parfois open‑end |

| Risque d’émetteur | Risque de défaillance limité au gestionnaire / dépositaire | Risque direct sur la solvabilité de la banque émettrice |

| Accès matières premières unitaires | Limité (souvent via indices ou ETC) | Plus de liberté, y compris sur un métal ou une matière première isolée |

| Droits aux dividendes | Via l’ETF (capitalisant ou distribuant) | Variable selon la structure ; certains n’ont pas droit aux dividendes |

| Fiscalité | Traitement OPCVM (gains taxés dès le 1er euro) | Traités comme plus‑values/produits de créance, non éligibles PEA |

Les certificats 100 % permettent par exemple d’investir sur un indice de matières premières, un métal ou un panier “exotique” sans avoir à gérer le contrat à terme ou la détention physique. Certains certificats “quanto” neutralisent le risque de change en échange de frais légèrement plus élevés, ce qui est intéressant pour des actifs cotés en dollars.

Certificats trackers et trackers bear

Les certificats Tracker répliquent le mouvement d’un indice large (SMI, DAX, CAC 40, etc.). Par un simple achat, l’investisseur diverse son risque sur un grand nombre de titres. Pour rendre le ticket d’entrée accessible, les émetteurs appliquent un ratio de souscription : un certificat avec un ratio de 0,1 réplique un dixième de l’indice. Si le SMI cote 5 000 points, un certificat avec ratio 0,01 vaudra environ 50 CHF ; s’il passe à 5 500 points, le certificat montera à 55 CHF.

Les certificats Tracker Bear (ou Short) ont une valeur qui monte quand l’indice baisse et inversement. Ils servent à parier sur une baisse ou à couvrir un portefeuille actions sans vendre à découvert. Le risque est limité à la mise de départ, mais la perte est maximale en cas de hausse durable du marché.

Les grandes familles de produits structurés selon la protection en capital

Le marché distingue trois grandes familles de produits structurés selon le degré de protection du capital à l’échéance. Chacune correspond à un profil d’investisseur plus ou moins offensif.

1. Produits à capital garanti à 100 % : pour les profils prudents

Dans cette catégorie, le contrat mentionne explicitement “capital garanti à 100 % à l’échéance”. Quelle que soit l’évolution du sous‑jacent, l’investisseur retrouve sa mise initiale au terme, sauf défaut de la banque émettrice. Le rendement peut être fixe ou conditionnel à la performance du sous‑jacent.

Ces produits reposent sur deux piliers : une obligation zéro coupon qui reconstitue le capital à l’échéance, et des dérivés qui génèrent des coupons ou une participation à la hausse de l’indice. La contrepartie de la sécurité est un rendement cible plus modeste, typiquement de l’ordre de 3 % à 6 % par an brut. En 2026, on observe des produits garantis à 100 % avec un rendement capitalisé autour de 4,5 % ; lorsqu’il est distribué annuellement, la fourchette typique est plutôt 3,5 %. Pour des produits à rendement conditionnel, si les scénarios de marché sont favorables, les coupons peuvent grimper à 7 % ou 8 %.

Un rendement brut de 4,5 % est souvent considéré comme un seuil raisonnable pour un produit garanti en 2026, après déduction des frais.

2. Produits à protection conditionnelle (barrière) : le cœur du marché

La deuxième grande famille propose une protection en capital tant que le sous‑jacent ne franchit pas à l’échéance une barrière de protection, généralement située entre ‑30 % et ‑50 % par rapport au niveau initial. Tant que, à l’échéance, la baisse reste supérieure à cette barrière (par exemple ‑35 % avec une barrière à ‑40 %), l’investisseur récupère la totalité de son capital. En dessous, la perte de capital devient proportionnelle à la baisse du sous‑jacent.

Ce compromis permet d’offrir des rendements annuels visés plus élevés, de l’ordre de 5 % à 9 % brut selon la profondeur de la barrière. En 2026, les “meilleurs” montages combinent des barrières de protection entre ‑40 % et ‑50 % avec des coupons cibles de 6 % à 9 % par an. On les trouve souvent sous forme d’autocall ou de Phoenix :

Les autocalls permettent un remboursement anticipé du capital plus les coupons si l’indice atteint un seuil (souvent 100 % du niveau initial). Les Phoenix versent des coupons conditionnels avec mémoire : les coupons non payés sont stockés et versés rétroactivement dès que la condition est remplie.

Sur ce type de produits, la protection n’est jamais absolue. Elle ne joue qu’à l’échéance, et sous la condition que le sous‑jacent n’ait pas perdu plus que la barrière fixée à l’origine. Dans un scénario extrême (chute de 55 % d’un indice avec une barrière de ‑40 %), l’investisseur subit une perte équivalente à celle de l’indice, c’est‑à‑dire 55 % de son capital.

3. Produits sans protection de capital : pour profils dynamiques

La troisième famille regroupe les produits où aucune protection du capital n’est promise. L’objectif est de maximiser le rendement conditionnel, quitte à accepter un risque de perte total ou quasi total. Les coupons visés dépassent souvent 12 % par an et peuvent monter encore davantage sur des structures très offensives.

Les produits à capital non protégé sont typiquement classés SRI 4 et plus ; dans les échantillons étudiés, aucun produit SRI ≥ 4 n’offrait de garantie de capital totale. Ils s’adressent aux profils dynamiques qui acceptent l’éventualité de pertes conséquentes en échange d’un fort potentiel de coupons si les scénarios de marché se réalisent.

Les mécanismes clés : autocall, Phoenix, barrières, coupons à mémoire

Au‑delà du niveau de protection, ce sont les mécanismes de déclenchement des coupons et du remboursement qui font la spécificité des produits structurés, notamment sous forme de certificats.

L’autocall : remboursement automatique en cas de scénario favorable

L’autocall — ou rappel automatique — est aujourd’hui le mécanisme dominant. Le principe : à des dates d’observation régulières (annuelles, semestrielles, trimestrielles, parfois mensuelles), le niveau du sous‑jacent est comparé à un seuil de rappel, souvent 100 % du niveau initial (le strike), parfois un peu en dessous.

Si, à une de ces dates, l’indice est au‑dessus du seuil, le produit est remboursé automatiquement : l’investisseur reçoit 100 % de son capital plus les coupons dus, généralement calculés au prorata de la durée écoulée (par exemple 8 % par an sur 3 ans, soit 24 %). Si le seuil n’est pas atteint, le produit continue jusqu’à la prochaine date d’observation, ou jusqu’à l’échéance finale qui peut être située à 5, 8, 10 voire 12 ans.

Environ 95 % des produits à autocall se sont arrêtés avant leur échéance maximale entre 2021 et 2023, expliquant une durée de vie moyenne d’un peu plus d’un an.

Les coupons Athena et Phoenix : en une fois ou au fil de l’eau

Les coupons sont la “carotte” du produit structuré. Deux formats dominent :

– le coupon de type Athena, versé en une seule fois au moment du rappel anticipé ou à l’échéance, en capitalisant tous les coupons théoriques annuels ;

– le coupon de type Phoenix, versé périodiquement (trimestre, semestre, année), avec souvent un effet “mémoire” : si une date d’observation ne permet pas le versement (indice en dessous de la barrière de coupon), le coupon n’est pas perdu mais mis en réserve ; il sera versé plus tard, en même temps que les coupons ultérieurs, lorsque la condition sera de nouveau validée.

Ce mécanisme permet de lisser une période de marché difficile sans sacrifier définitivement le rendement potentiel. Un Phoenix avec mémoire peut ainsi, après deux années sans coupon, verser en troisième année l’équivalent de trois coupons annuels si l’indice repasse au‑dessus de la barrière de coupon.

Les barrières : protection en capital et déclencheurs de risques

Les barrières jouent différents rôles selon les structures :

Plusieurs types de barrières existent : la barrière de protection du capital (souvent -40 % à -50 %) garantit le remboursement à 100 % si elle n’est pas franchie à l’échéance ; la barrière de coupon détermine le versement du coupon Phoenix aux dates d’observation ; la barrière knock-in/knock-out dans les certificats Bonus ou Discount modifie la mécanique du produit (perte du bonus, transformation en tracker) si elle est atteinte.

La plupart des barrières de protection capital sont dites “européennes” : seule compte la position du sous‑jacent à l’échéance. D’autres, plus risquées, sont “américaines” ou “continues” : tout franchissement en cours de vie fait sauter la protection. Dans ce cas, l’investisseur ne bénéficie plus du coussin à l’échéance ; le produit se comporte comme une détention directe du sous‑jacent, à la hausse comme à la baisse.

Indices à décrément : le piège invisible

Un point délicat concerne les indices dits “à décrément”. De plus en plus de produits structurés, en France, sont indexés sur de tels indices, conçus sur mesure : il s’agit d’un indice classique duquel on soustrait chaque année un montant fixe (par exemple 50 points) censé représenter les dividendes. Problème : quand l’indice recule fortement, ce montant fixe devient proportionnellement très lourd et amplifie les pertes. C’est un biais structurel défavorable à l’investisseur, qui a été mis en lumière de façon spectaculaire sur certains montages indexés sur le titre Stellantis.

Panorama des principaux types de certificats de performance

Au‑delà des certificats 100 %, une large gamme de certificats vise à optimiser le rapport rendement/risque en jouant sur des bonus, des caps, des discounts, des barrières conditionnelles. La normalisation européenne (EUSIPA) permet de les classer en grandes familles.

Certificats Bonus et Bonus Cap : capter la hausse avec un “coussin”

Les certificats Bonus permettent à un investisseur de bénéficier d’un niveau de remboursement minimal (le bonus) à l’échéance, tant que la barrière n’a pas été atteinte, même si le sous‑jacent a légèrement baissé. En cas de hausse, ils participent à la progression du sous‑jacent, parfois sans limite, parfois avec un plafond (Bonus Cap).

Dans un Bonus classique :

– une barrière inférieure est fixée à l’émission ;

– tant qu’elle n’est jamais touchée durant la vie du produit, l’investisseur reçoit au minimum le niveau de bonus à l’échéance, voire plus si l’actif sous‑jacent a fortement monté ;

– si la barrière est franchie, la protection disparaît : le certificat se comporte comme un simple tracker, avec un risque de perte équivalent à celui de l’actif.

Les Bonus Cap limitent la performance maximale à un niveau prédéfini, offrant en échange un bonus plus élevé ou une barrière plus profonde. Leur maturité est généralement plus courte (6 à 20 mois) que celle des Bonus classiques (12 à 24 mois).

Un travail de recensement montrait ainsi que, dans un échantillon, environ 45 % des certificats Bonus relevaient de la catégorie Bonus Cap, contre un peu plus de 30 % pour les Bonus “classiques” et environ 16 % pour des variantes de type Easy Express.

Certificats Discount : acheter “en solde” avec un gain limité

Le certificat Discount permet d’acheter l’exposition à un sous‑jacent avec une décote (discount) par rapport à son cours actuel, en acceptant de plafonner le gain potentiel via un Cap. Typiquement :

– le certificat est émis à un prix inférieur au prix de l’action ou de l’indice ;

– à l’échéance, si le sous‑jacent est au‑dessus du Cap, l’investisseur reçoit le montant du Cap ;

– s’il se situe en dessous, il récupère soit le sous‑jacent, soit un montant en cash égal à sa valeur.

Ce type de certificat est adapté aux investisseurs qui jugent un titre “cher” mais ne veulent pas rester à l’écart. Le montant du discount et le niveau du Cap déterminent la marge de manœuvre : plus la décote est importante, plus le plafond de participation sera bas.

Reverse Convertibles et Barrier Reverse Convertibles

Les Reverse Convertibles versent un coupon élevé, garanti, en contrepartie d’un risque de conversion du produit en actions si, à l’échéance, le sous‑jacent est en dessous du niveau initial. Les Barrier Reverse Convertibles y ajoutent une barrière de protection conditionnelle : tant qu’elle n’est pas franchie, le capital est protégé ; en dessous, la conversion ou la perte est possible. Ces produits sont typiquement utilisés pour générer du revenu sur des sous‑jacents jugés volatils, avec un coussin relatif.

Express et Easy Express : remboursement anticipé multi‑dates

Les certificats Express combinent des dates d’observation multiples avec un mécanisme de remboursement anticipé et une protection conditionnelle à l’échéance. À chaque date :

– si le sous‑jacent est au‑dessus d’un certain seuil, le produit est remboursé (nominal + coupon) ;

– sinon, il continue jusqu’à la prochaine date.

Si l’activation anticipée n’a pas eu lieu, l’investisseur récupère son capital uniquement si le sous‑jacent est au‑dessus de la barrière à maturité ; en dessous, il subit une perte.

Les Easy Express sont une sous‑famille caractérisée par un prix d’émission standard (souvent autour de 100 euros mais parfois en dessous) et une mécanique similaire aux Bonus, avec un versement unique à l’échéance.

Performance, frais et fiscalité : ce que racontent vraiment les chiffres

Les statistiques de performance des produits structurés peuvent sembler enthousiasmantes : sur 2021‑2023, plus de 99 % des produits remboursés ont généré un gain, avec un rendement médian de 6 à 7 % par an brut. Mais ces chiffres cachent une forte sensibilité au contexte de marché et une réalité moins visible : les frais et marges implicites.

Coûts implicites et RIY : l’érosion silencieuse

Contrairement à un fonds où les frais de gestion apparaissent clairement, les frais des produits structurés sont intégrés dans la construction même du produit : marge de structuration de la banque, commissions de distribution, spreads de marché. Sur un même sous‑jacent, avec des paramètres proches, des analyses ont montré que les coûts implicites pouvaient varier du simple au double d’un distributeur à l’autre.

Le RIY (Reduction in Yield) mesure la perte annuelle de rendement due aux frais. Au-delà de 1,5 % par an sur un horizon moyen/long, le produit est souvent moins compétitif qu’un portefeuille simple d’obligations et d’ETF. Pour les produits garantis à 100 %, un RIY supérieur à 2,5 % est problématique car il réduit fortement le coupon perçu.

Un exemple de profil de remboursement

Pour illustrer, certains documents présentent des tableaux reliant la performance du sous‑jacent au montant remboursé par certificat. Dans un exemple libellé en francs suisses, un investisseur peut ainsi recevoir, à l’échéance, des montants comme :

| Performance du sous‑jacent | Montant remboursé par certificat (CHF) |

|---|---|

| +25 % | 124,6875 |

| +10 % | 109,725 |

| 0 % | 99,75 |

| ‑5 % | 94,7625 |

| ‑10 % | 89,775 |

| ‑25 % | 74,8125 |

Entre la performance du sous‑jacent et le montant remboursé, la structure incorpore des bonus, des caps, des discounts, mais aussi des coûts.

Fiscalité : un produit neutre, tout dépend de l’enveloppe

Un produit structuré, en soi, n’a pas de régime fiscal spécifique. Sa fiscalité dépend de l’enveloppe dans laquelle il est détenu (compte‑titres ordinaire, assurance‑vie, PEA, PER, contrat de capitalisation) et du statut de l’investisseur.

Depuis 2026, les gains des comptes‑titres ordinaires subissent un PFU de 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux, dont une CSG passée à 10,6 %). Ce surcoût de 1,4 point réduit l’attrait des produits structurés.

À l’inverse, au sein d’une assurance‑vie, les gains ne sont imposés qu’en cas de rachat et profitent d’une imposition plus douce, avec des prélèvements sociaux maintenus à 17,2 % et, après 8 ans, d’un abattement annuel (4 600 € pour une personne seule, 9 200 € pour un couple) et d’un taux réduit sur une partie des gains. C’est pourquoi, en 2026, les spécialistes considèrent l’assurance‑vie comme l’enveloppe la plus efficace pour héberger des produits structurés, à horizon de détention suffisant.

Risques : solvabilité, marché, liquidité, levier, change

La compréhension fine des risques est le point le plus critique pour l’épargnant.

Le risque d’émetteur : la “faille” de la garantie

Contrairement à un livret réglementé ou à une obligation souveraine, la “garantie” du capital dans un produit structuré n’est pas absolue. Elle repose sur la capacité de la banque émettrice à honorer ses engagements. En cas de faillite, l’investisseur rejoint la file des créanciers non garantis et peut perdre la totalité de sa mise, quelle que soit la performance du sous‑jacent. Les affaires récentes (produits vendus comme “quasi obligataires” avec “coupons garantis” et pertes massives à la clé) ou encore l’affaire Leonteq en 2026 montrent que ce risque est loin d’être théorique.

Les agences de notation (S&P, Moody’s, Fitch) fournissent un indicateur de la solidité de l’émetteur : pour limiter le risque, privilégier des banques notées au moins dans la catégorie “investment grade” (AAA à BBB‑) et surveiller aussi le niveau de CDS (prime d’assurance contre le défaut) sur 5 ans, idéalement en dessous de 100 points de base.

Le risque de marché et de barrière

Même sans défaut de la banque, un produit structuré peut générer une forte perte en capital si le scénario défavorable de marché se réalise. Sur des produits à barrière ‑40 % / ‑50 %, la probabilité historique de franchissement sur un indice large comme l’Euro Stoxx 50 a été estimée entre 5 % et 10 % sur certaines périodes, mais elle augmente en cas de crise durable.

Dans les produits à bonus ou Discount avec barrière continue, un simple contact de la barrière en cours de vie peut suffire à faire tomber la protection, même si l’indice se reprend ensuite. L’investisseur ne doit donc jamais confondre une barrière continue avec un seuil de sortie temporaire ou conditionnel.

– capital garanti : engagement contractuel de remboursement intégral à l’échéance (hors défaut d’émetteur) ;

– capital protégé : protection partielle (90 %, 95 %…) ou conditionnelle (jusqu’à une barrière), avec une zone de perte potentielle.

Le risque de liquidité : une sortie anticipée souvent coûteuse

Les produits structurés sont conçus pour être détenus jusqu’à l’échéance ou jusqu’à un rappel automatique. Le marché secondaire est généralement organisé par l’émetteur lui‑même, parfois via une cotation sur Euronext en mode “warrant”. Mais hors période de commercialisation, les volumes sont souvent faibles, les spreads achat/vente peuvent être larges, et la valorisation intègre des paramètres de marché (volatilité, taux, temps restant) qui peuvent jouer contre l’investisseur.

Dans un marché stable, la décote est limitée à quelques pourcents du nominal. En période de stress (baisse du sous-jacent, hausse des taux), elle peut atteindre plusieurs dizaines de pourcents sur des produits non garantis. Même les produits garantis en capital à l’échéance peuvent voir leur valeur de marché chuter significativement en cours de vie.

L’investisseur doit donc considérer ces placements comme illiquides et ne pas y engager une épargne dont il pourrait avoir besoin à court terme.

Levier, change, complexité : des couches de risque supplémentaires

Certains certificats embarquent un effet de levier, notamment les warrants à barrière (knock‑out) ou certains certificats “x2”, “x3”. L’effet est mécanique : gains potentiels amplifiés, mais pertes amplifiées dans les mêmes proportions, avec un risque d’annulation totale de la mise si le niveau de knock‑out est touché. Ce type de produit est clairement spéculatif et réservé aux investisseurs très expérimentés.

Le risque de change survient quand le certificat est en devise différente de celle de l’investisseur ou que le sous-jacent est en devise étrangère sans couverture (quanto). Une évolution défavorable du taux de change peut annuler la performance ou causer une perte, même si le marché est favorable.

Enfin, la complexité des formules, des indices à décrément, des barrières asynchrones, des paniers multi‑sous‑jacents rend la lecture des risques peu intuitive. Les autorités de supervision (AMF, ACPR) ont souligné que la grande majorité des souscripteurs ne comprenait pas réellement les mécanismes techniques et les risques associés.

Comment utiliser intelligemment les produits structurés et certificats dans un portefeuille

Face à cette complexité, l’enjeu est moins de “jouer un coup” sur un produit isolé que d’intégrer les produits structurés comme une brique complémentaire dans une allocation globale.

Taille de position et diversification

Les recommandations de place convergent vers une exposition maximale aux produits structurés de l’ordre de 20 % à 25 % des actifs financiers liquides. Pour un premier investissement, il est souvent suggéré de ne pas dépasser 5 % à 10 % de l’épargne disponible. Sur 30 000 € de patrimoine financier, un ticket de 2 000 € à 3 000 € sur un premier produit semble raisonnable.

La diversification est essentielle :

– multiplier les produits au lieu de concentrer sur un seul ;

– varier les maturités (1 an, 3 ans, 5 ans, 8 ans) pour lisser le risque temporel ;

– diversifier les sous‑jacents (Euro Stoxx 50, CAC 40, S&P 500, indices sectoriels, éventuellement des paniers d’actions de secteurs différents) ;

– combiner différentes mécaniques (autocall, capital garanti, coupon phoenix) pour ne pas dépendre d’un seul type de scénario.

Choisir le bon type de produit pour son profil

Un investisseur très averses au risque, qui ne supporte pas l’idée de perdre 5 % ou 10 % de son capital, devra se cantonner aux produits à capital garanti (et encore, en acceptant le risque d’émetteur). Les profils modérés pourront s’orienter vers des structures à protection conditionnelle, avec des barrières suffisamment profondes (‑40 %/‑50 %) et des sous‑jacents larges. Les profils dynamiques, seulement, envisageront des produits à capital non protégé ou des certificats à levier.

Enveloppe fiscale et horizon

L’horizon de détention et l’enveloppe fiscale sont intimement liés :

Pour un horizon de moins de 4 ans, un compte-titres ordinaire est envisageable malgré le PFU de 31,4 % sur les gains. À partir de 8 ans et plus, l’assurance-vie devient très avantageuse grâce au différé d’imposition, aux abattements et au taux réduit après 8 ans, tout en permettant de loger plusieurs produits structurés dans un même contrat avec une gestion souple des arbitrages.

Analyse minimale avant souscription

Avant de signer, il est prudent de :

Avant d’investir, lisez le DIC/KID en prêtant attention au SRI, aux scénarios de performance et au risque d’insolvabilité de l’émetteur. Vérifiez la solidité de la banque émettrice via sa notation, ses ratios et ses CDS. Comprenez la mécanique du coupon, de la barrière et de l’autocall. Demandez au distributeur le détail des frais et la valeur du RIY. Enfin, simulez plusieurs scénarios (favorable, neutre, défavorable) en rendement annualisé net de frais et de fiscalité.

Les simulateurs indépendants de produits structurés peuvent être un outil utile pour tester la sensibilité du produit à différents scénarios de marché, en ajustant les paramètres de barrière, de participation et de durée.

—

Les produits structurés, et plus spécifiquement les certificats, ne sont ni des “pièges à gogo” systématiques ni des formules magiques garantissant des gains élevés sans risque. Ce sont des montages sophistiqués, qui permettent effectivement de construire des profils rendement/risque sur mesure, souvent plus lisibles que la détention directe de certains actifs, à condition de maîtriser leurs ressorts.

Dans un portefeuille diversifié, utilisés avec parcimonie, logés dans les bonnes enveloppes et sélectionnés sur des critères exigeants (qualité de l’émetteur, clarté de la formule, barrière suffisamment protectrice, RIY contenu, coût fiscal optimisé), ils peuvent constituer une brique intéressante pour générer des revenus conditionnels ou encadrer le risque sur des marchés volatils. L’exigence incontournable reste la même : ne jamais engager sur ces supports plus de capital que ce que l’on peut raisonnablement accepter de voir fortement amputé en cas de scénario défavorable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.