Pour un propriétaire, le risque d’impayé n’est plus une hypothèse théorique. Les données les plus récentes montrent qu’en France près de 3 % des loyers connaissent un incident de paiement chaque année, avec des procédures qui peuvent s’étirer sur 12 à 24 mois. Dans ce contexte, la Garantie loyers impayés (GLI) s’impose comme un outil central pour sécuriser ses revenus locatifs, surtout lorsque le remboursement d’un crédit immobilier dépend du loyer.

Toutes les GLI ne se valent pas : les exclusions sont nombreuses et la procédure très encadrée. Pour une protection efficace, il faut choisir le bon produit, respecter scrupuleusement les conditions, et articuler intelligemment GLI, Visale, garanties publiques et procédures légales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

GLI : ce que cette assurance fait réellement pour un propriétaire

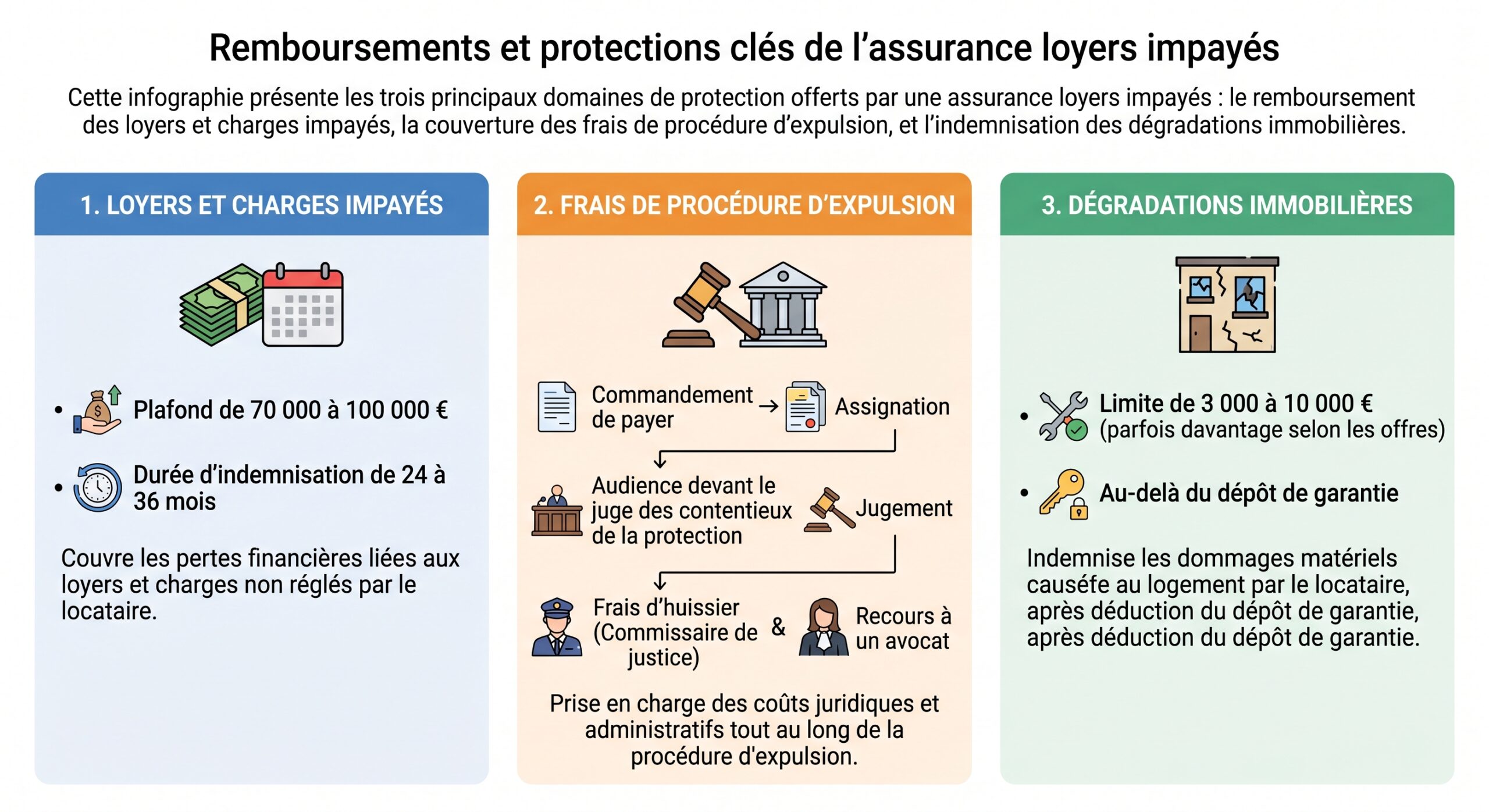

Une Garantie loyers impayes (GLI) est un contrat d’assurance privé souscrit par le bailleur, jamais par le locataire. Elle s’applique aux baux d’habitation vides ou meublés et vise à protéger le propriétaire contre trois grands types de risques : le non-paiement des loyers et charges, les dégradations locatives au départ du locataire, et les frais de procédure (avocat, commissaire de justice, frais de justice, expulsion).

Concrètement, lorsque le locataire cesse de payer, la GLI prend en charge :

Certaines formules « premium » ajoutent une couverture de vacance locative après sinistre (quelques mois de loyers pour la période de remise en état et de relocation) et une protection juridique élargie.

Le rôle de la GLI est donc double. Elle garantit au bailleur un flux de revenus régulier malgré un défaut de paiement et elle prend en charge le coût, parfois très élevé, de la procédure. Le coût moyen d’une expulsion en France est estimé autour de 4 800 € en 2026, sans compter le manque à gagner sur plusieurs mois de loyers. Sans assurance, cette addition est intégralement pour le propriétaire.

Un cadre légal strict et une incompatibilité avec la caution (sauf étudiants)

La GLI reste une assurance facultative : aucune loi n’impose au bailleur d’y souscrire, que ce soit pour une location vide ou meublée (bail loi 1989, bail mobilité, LMNP).

En revanche, son usage est encadré par la loi du 6 juillet 1989, modifiée par la loi ALUR. L’article 22‑1 est clair : un propriétaire qui a souscrit une assurance garantissant les obligations locatives ne peut pas exiger en plus une caution personne physique (caution solidaire), sauf si le locataire est étudiant ou apprenti. En cas de non-respect, l’engagement de caution est frappé de nullité.

Un bailleur ne peut pas cumuler une garantie loyers impayés (GLI) et une caution personnelle (ou solution comme Visale), sauf pour un étudiant ou un apprenti. Il doit choisir l’un ou l’autre pour sécuriser son bail.

Cette incompatibilité ne vaut pas pour les garants personnes morales privées ( sociétés de cautionnement comme certains acteurs en ligne) ni pour les garanties publiques type Visale. Mais attention : nombre d’assureurs, dans leurs propres conditions générales, interdisent aussi certains cumuls. Il faut donc toujours vérifier les clauses du contrat.

Combien coûte une GLI et quel est son coût réel pour le bailleur ?

Les comparaisons récentes montrent qu’en 2026, le marché français de la GLI s’étale grosso modo entre 2,15 % et 5 % du loyer annuel charges comprises. La plupart des offres compétitives se situent entre 2,5 % et 3,5 % pour un contrat individuel souscrit directement par un particulier.

Les contrats collectifs négociés par les administrateurs de biens (agences, syndics) sont souvent un peu moins chers, autour de 1,5 % à 3 % du loyer annuel, mais avec des conditions parfois plus uniformisées et moins personnalisables.

Exemple de coût annuel d’une GLI selon le loyer

| Loyer mensuel CC | Taux GLI bas (2,3 %) | Taux courant (3 %) | Taux haut (3,5 %) |

|---|---|---|---|

| 500 € | 138 € / an | 180 € / an | 210 € / an |

| 800 € | 221 € / an | 288 € / an | 336 € / an |

| 900 € | 248 € / an | 324 € / an | 378 € / an |

| 1 000 € | 276 € / an | 360 € / an | 420 € / an |

Dans la pratique, de nombreuses offres se placent autour de 2,5 % à 3,5 %. Pour un T2 loué 850 € charges comprises, le coût typique observé est de l’ordre de 275 à 306 € par an.

Il faut ajouter que :

– certains contrats prévoient des frais fixes annuels (8 à 30 €) en plus du pourcentage,

– les offres « économiques » à 2,15–2,5 % couvrent parfois uniquement les impayés, en laissant les dégradations et la vacance comme options payantes.

Un coût fiscalement déductible

Pour un bailleur au régime réel, la prime de GLI est intégralement déductible des revenus fonciers (ligne 223 du formulaire 2044). Elle est donc payée en partie par le fisc, ce qui réduit sensiblement son coût réel.

Prenons un propriétaire qui encaisse 900 € de loyer charges comprises, avec une GLI à 3 % soit 324 € par an

– s’il est imposé à 30 % (IR + prélèvements sociaux), la dépense nette tombe autour de 227 € ;

– s’il est imposé à 41 %, elle descend autour de 191 €.

Rapporté au loyer, le coût réel devient souvent inférieur à 1,5 % du loyer, une fois la fiscalité intégrée. En LMNP (location meublée non professionnelle) au réel, la prime s’impute aussi comme charge d’exploitation.

Les indemnités d’assurance perçues en cas d’impayé restent, elles, imposables comme loyers.

Que couvre vraiment une bonne GLI (et ce qu’elle ne couvre pas)

Pour bien se couvrir, il faut regarder au-delà du simple pourcentage et examiner les plafonds, durées, franchises, exclusions. Les écarts entre deux offres au même prix peuvent être considérables.

Plafonds de loyers, durée et montants garantis

La plupart des assureurs plafonnent leurs garanties selon trois axes : montant mensuel, durée d’indemnisation, plafond global.

Un panorama typique en 2026 :

Le plafond global impayés atteint 90 000 € chez les grands assureurs, offrant une protection étendue contre les défauts de paiement.

Exemple de grille courante par niveau de gamme :

| Niveau de formule | Plafond impayés | Durée d’indemnisation | Franchise typique |

|---|---|---|---|

| Economy | 70 000 € | 24 mois | 1 à 2 mois |

| Balanced | 80 000 – 90 000 € | 30–36 mois | souvent aucune |

| Premium | 90 000 – 120 000 € | 36 mois à illimité | aucune |

Sur un bail classique, une couverture de 24 à 30 mois avec un plafond d’au moins 70 000 € est généralement considérée comme un bon standard.

Dégradations, frais de justice, vacance : les garanties annexes à scruter

Une GLI solide ne se contente pas de rembourser les loyers. Elle prend aussi en charge :

Les garanties essentielles d’une assurance loyers impayés incluent : les frais de justice (honoraires d’avocat, assignation, exécution) souvent couverts à 100 % jusqu’à 20 000 € ; les dégradations locatives hors vétusté au départ du locataire, avec des plafonds entre 5 000 et 10 000 € ; la protection juridique pour les litiges liés au bail (charges, travaux, voisinage), plafonnée de 5 000 à 20 000 € ; et parfois une indemnisation de la vacance locative après sinistre (2 à 3 mois de loyers) dans les formules premium.

Pour comparer deux contrats, il est utile de recomposer un tableau synthétique.

Exemple comparatif simplifié de trois niveaux de GLI

| Critère | Economy (entrée de gamme) | Balanced (cœur de marché) | Premium (haut de gamme) |

|---|---|---|---|

| Taux annuel indicatif | 2,15 – 2,5 % | 2,75 – 3 % | 3,3 – 4 % |

| Plafond impayés | 70 000 € | 80 000 – 90 000 € | 90 000 – 120 000 € |

| Durée d’indemnisation | 24 mois | 30 – 36 mois | 36 mois à illimité |

| Franchise | 1–2 mois de loyers | souvent 0 | 0 |

| Dégradations locatives | en option (≈ 7 000 €) | incluses (8 000 – 10 000 €) | incluses (10 000 € et +) |

| Protection juridique | en option | incluse | étendue (plafond plus élevé) |

| Vacance locative | non incluse | 2 mois (en option) | 3 mois (incluse) |

De nombreuses offres « pas chères » à 2,2–2,5 % se contentent de couvrir strictement l’impayé. Pour un bailleur qui veut vraiment dormir tranquille, la bonne approche est de regarder le rapport global garanties/prix, pas uniquement le tarif.

Visale, Garanties publiques et Garantie Loyer Zéro : comment les articuler avec la GLI

Se couvrir efficacement ne consiste pas seulement à choisir la meilleure GLI. Il faut aussi tenir compte des dispositifs publics gratuits qui peuvent, selon le profil du locataire, remplacer ou compléter une assurance privée.

La garantie Visale : une caution gratuite très puissante, mais limitée

Visale est une garantie publique gratuite gérée par Action Logement. Elle joue le rôle de caution : en cas d’impayé, Action Logement indemnise le bailleur, puis se retourne contre le locataire.

En 2026, Visale a été réformée sur deux points essentiels :

– elle est limitée aux trois premières années du bail : au-delà, sans renouvellement, le bailleur n’a plus de protection ;

– les plafonds de loyers garantis ont été relevés pour coller au marché, avec des montants différenciés selon la zone.

Les plafonds actuels sont les suivants.

Plafonds Visale 2026 par zone

| Zone | Loyer max garanti (CC) | Forfait étudiant / alternant |

|---|---|---|

| Île-de-France | 1 940 € | 1 000 € |

| Agglomérations > 100 000 hab., Corse, DROM | 1 575 € | 840 € |

| Reste de la France | 1 365 € | 680 € |

Visale couvre jusqu’à 36 mois d’impayés dans les zones tendues. L’activation est totalement dématérialisée et reste gratuite pour le propriétaire comme pour le locataire.

Visale est une garantie gratuite mais limitée dans le temps et à certains profils, contrairement à une GLI.

Visale ne couvre pas les dégradations locatives aussi largement qu’une GLI dans sa version récente.

Visale est réservée aux jeunes de moins de 30 ans, salariés en mobilité, salariés modestes ou saisonniers.

Visale est surtout pertinente pour les trois premières années du bail.

La logique d’un bailleur prudent sera donc souvent la suivante :

– privilégier Visale lorsque le locataire est éligible, dans les premières années, surtout pour un loyer modéré ;

– basculer vers une GLI privée ou la compléter lorsque le loyer dépasse les plafonds Visale, que l’on souhaite couvrir les dégradations et les frais de justice, ou que le bail se prolonge au-delà de trois ans.

La nouvelle Garantie Loyer Zéro : le grand tournant public de 2026

Autre grande nouveauté de 2026 : la Garantie Loyer Zéro, accessible via la plateforme nationale des loyers. Son principe est simple : l’État garantit au bailleur le versement du loyer en cas de défaillance du locataire, puis se charge de récupérer les sommes auprès de ce dernier selon ses capacités financières réelles.

Reste que la Garantie Loyer Zéro ne remplace pas toutes les fonctions d’une GLI privée, notamment sur les dégradations locatives, la vacance ou l’accompagnement juridique individualisé. Là encore, un bailleur doit arbitrer entre :

– la gratuité et la force de frappe de l’État ;

– la finesse contractuelle et la prise en charge complète (impayés + dégradations + frais) d’une GLI.

Comment être certain que la GLI jouera : solvabilité, exclusions et pièges à éviter

La majorité des refus d’indemnisation ne vient pas de la mauvaise foi de l’assureur, mais de la non-conformité du dossier ou du non-respect de la procédure. Se couvrir correctement, c’est donc surtout éviter les pièges.

La solvabilité du locataire : critère numéro un

Toutes les GLI reposent sur une analyse stricte de la solvabilité au moment de la mise en place du bail. Les critères classiques en 2026 sont les suivants :

– taux d’effort (loyer charges comprises / revenus nets) ≤ 33 % ; beaucoup d’assureurs exigent un revenu au moins égal à 2,85 fois le loyer, parfois 3 à 3,5 fois ;

– stabilité professionnelle : CDI hors période d’essai, fonctionnaire, retraité, ou CDD avec une durée résiduelle suffisante (au moins 8 mois chez certains) ; les profils précaires (intérim, intermittents du spectacle) sont souvent exclus des offres standard ;

– absence de factures ou incidents bancaires majeurs (inscriptions FICP/FCC non tolérées) ;

– pour les indépendants, études sur plusieurs mois d’historique bancaire ou fermes de bilans récents.

Les assureurs exigent généralement un dossier complet, strictement encadré par le décret de 2015 qui limite les pièces que l’on peut demander. On y retrouve notamment :

– pièce d’identité recto‑verso ;

– trois derniers bulletins de salaire ou deux derniers bilans pour un indépendant ;

– contrat de travail ou attestation d’employeur ;

– dernier avis d’imposition complet ;

– justificatif de domicile récent et, le cas échéant, quittances de loyer antérieures.

Une erreur fréquente consiste à accepter un dossier qui ne remplit pas exactement ces critères, en espérant que l’assureur « fermera les yeux ». C’est la première cause de refus de prise en charge : au moment du sinistre, l’assureur réexamine le dossier et constate que le taux d’effort dépasse 33 %, ou que le CDD était trop court, ou que les pièces n’étaient pas à jour. L’impayé reste alors à la charge du bailleur.

Exclusions liées au bien : décence, DPE, type de location

En 2026, les assureurs sont particulièrement vigilants sur la décence énergétique du logement. Depuis le 1er janvier 2026, un logement classé G au DPE est considéré comme indécent et ne peut plus être mis en location. Si le bien est frappé d’une interdiction de louer pour cause de DPE, l’assureur peut refuser d’appliquer la garantie.

Par ailleurs, les GLI « standard » ne couvrent pas :

– les locations saisonnières ou touristiques, où le loyer n’est pas fixe et l’occupation pas permanente ;

– les baux commerciaux ou professionnels ;

– certains montages en colocation non déclarés ou mal formalisés ;

– la sous-location non déclarée par le locataire.

Enfin, la GLI n’a pas vocation à couvrir la vétusté ou les dommages相关s à un défaut d’entretien du propriétaire : ces risques relèvent de l’assurance propriétaire non occupant (PNO) ou de la responsabilité du bailleur.

Exclusions et pièges procéduraux : délais, commandement, inventaire

L’autre grand volet de risques tient à la procédure à suivre en cas d’impayé. La plupart des contrats imposent un calendrier précis, qu’il faut respecter au jour près. Trois points font régulièrement chuter les dossiers :

Le non-respect du délai de déclaration de sinistre (souvent 30 à 60 jours après le premier impayé, parfois 15 jours), l’absence ou le retard dans le commandement de payer par commissaire de justice (exigé dans les 30 à 45 jours), et l’absence d’état des lieux contradictoire à l’entrée et à la sortie du locataire peuvent entraîner un refus d’indemnisation ou une réduction de l’indemnité par l’assureur.

Ajoutons que certains contrats appliquent :

– une période de carence de 1 à 3 mois lorsqu’on souscrit la GLI en cours de bail : tout impayé survenant durant cette période ne sera pas couvert ;

– une franchise d’un mois de loyer par sinistre, là où d’autres offres n’en ont pas.

Pour ne pas perdre ses droits, le bailleur doit donc s’astreindre à une gestion quasi « professionnelle » de l’impayé, ce qu’attendent d’ailleurs les juges et les assureurs : rappels amicaux, mise en demeure en recommandé, information des organismes payeurs (CAF, MSA, Visale), respect scrupuleux des délais contractuels.

Du premier retard à l’éviction : bien gérer la procédure pour rester couvert

La GLI ne supprime pas la procédure d’impayé, elle la finance et l’encadre. Même couvert par une assurance, le propriétaire doit suivre toutes les étapes.

La phase amiable : un passage obligé avant le contentieux

Dès le premier loyer impayé, plusieurs actions sont attendues :

– vérifier les dates, les relevés de compte, écarter l’erreur bancaire ;

– contacter le locataire rapidement, par téléphone ou message, pour comprendre la situation ;

– si le retard se prolonge, envoyer un rappel écrit, puis une mise en demeure par lettre recommandée avec accusé de réception.

Les assureurs privilégient souvent un plan d’apurement si les difficultés du locataire sont temporaires. Pour les créances inférieures à 5 000 €, une tentative de conciliation par un conciliateur de justice est obligatoire avant toute saisine du tribunal.

En parallèle, si le locataire perçoit des aides au logement, le bailleur peut prévenir la CAF ou la MSA. Dans certains cas, les organismes peuvent suspendre ou rediriger l’allocation logement vers le propriétaire, à condition de présenter un plan d’apurement.

Le passage au judiciaire : commandement, juge et expulsion

Lorsque l’amiable échoue, la procédure se judiciarise en plusieurs temps, que la GLI va financer :

1. Commandement de payer délivré par commissaire de justice : c’est un acte formel, qui ouvre un délai légal (six semaines pour les baux récents, deux mois pour les anciens) au locataire pour régulariser. Il est aussi indispensable pour mettre en jeu la clause résolutoire du bail.

– 2. À l’issue de ce délai, si la dette persiste, le propriétaire saisit le juge des contentieux de la protection pour :

– constater la résiliation du bail (par clause résolutoire ou judiciairement) ;

– condamner le locataire au paiement des sommes dues ;

– ordonner l’expulsion.

3. Le juge peut accorder des délais de paiement ou statuer sur l’expulsion. Une fois la décision obtenue, seul le concours d’un commissaire de justice permet la mise en œuvre matérielle de l’expulsion. La trêve hivernale (1er novembre–31 mars) suspend les expulsions physiques, sauf pour certains occupants de mauvaise foi depuis la loi Kasbarian.

Là encore, la GLI joue un rôle clé : elle prend en charge les honoraires d’avocat, d’huissier, les frais de procédure et continue d’indemniser les loyers dans la limite de la durée prévue, même si le locataire occupe encore les lieux.

Choisir sa GLI : prix, garanties, procédures… les vrais critères à regarder

Pour « bien se couvrir », il ne suffit pas de trouver le contrat le moins cher ou celui recommandé par son agence. Il faut croiser plusieurs critères.

1. Le niveau de garanties par rapport à votre risque

Un bailleur qui loue un studio à 500 € à un étudiant n’a pas les mêmes enjeux qu’un investisseur qui finance un gros crédit sur un T4 loué 1 500 €. Deux questions aident à calibrer la couverture :

– Combien de mois de loyers impayés pouvez-vous absorber sans mettre en péril votre propre budget ?

– Quel est le coût total potentiel d’une procédure longue (18 à 24 mois) pour votre bien ?

Quand l’exposition maximale représente plusieurs mois de salaire net, une formule plus protectrice (plafond élevé, durée longue, pas de franchise) se justifie. Pour un petit loyer, une formule équilibrée peut suffire.

2. Les plafonds et la durée d’indemnisation

Idéalement, un contrat devrait :

– couvrir au moins 24 à 30 mois d’impayés ;

– prévoir un plafond global de 70 000 € minimum, voire 90 000 € dans les zones tendues ;

– ne pas se limiter à quelques mois uniquement.

Au-delà des seuils indiqués, le surcoût pour passer à des formules premium doit être évalué et arbitré au cas par cas.

3. Les dégradations locatives et la protection juridique

Dans un contexte où une partie des litiges ne concerne pas que les impayés (travaux, charges, troubles de voisinage), les volets « dégradations » et « protection juridique » font souvent la différence. Il est prudent de disposer :

– d’un plafond de dégradations d’au moins 5 000 à 7 000 € ;

– d’une protection juridique dédiée avec un plafond de 5 000 à 20 000 €.

4. Les franchises, délais de carence et rapidité d’indemnisation

Une GLI avec un tarif attractif mais :

– une carence de 3 mois,

– une franchise d’un mois de loyer,

– et un premier versement au bout de 90 jours,

laisse en réalité une grande partie du risque à la charge du bailleur.

À l’inverse, certaines offres récentes promettent une indemnisation dès le premier mois d’impayé, sans franchise, avec un premier paiement dans les 30 à 60 jours après déclaration complète. C’est un critère décisif quand le loyer finance un crédit.

5. La qualité de la gestion de sinistres

Les études de satisfaction montrent que plus de 70 % des bailleurs considèrent la gestion des sinistres comme le critère numéro un. Deux aspects comptent :

– la clarté des procédures (dossiers types, liste précise des pièces à fournir, canaux numériques) ;

– la réactivité (délais de réponse, délais de premier paiement, transparent sur le suivi).

Les nouveaux acteurs 100 % digitaux et certains grands assureurs historiques améliorent beaucoup ce point, avec des espaces clients en ligne, suivi des dossiers, versements mensuels réguliers.

GLI, Visale, Garanties publiques, caution… quelles stratégies de couverture adopter ?

L’arsenal du bailleur en 2026 se compose d’au moins quatre leviers : GLI privée, Visale, Garanties publiques (Garantie Loyer Zéro), caution personnelle ou sociétale. Bien se couvrir, c’est choisir la bonne combinaison selon le profil du locataire et du bail.

Quelques schémas de stratégie réalistes

– Jeune locataire, loyer modéré, peu de risque de dégradations majeures Visale suffit souvent pour les trois premières années, éventuellement complétée par une PNO solide. La GLI devient utile à partir du renouvellement du bail ou pour des loyers proches des plafonds.

Pour une famille en CDI dont le loyer sert à rembourser un crédit, une Garantie Loyers Impayés (GLI) complète est conseillée : plafond d’indemnisation élevé, durée longue, et couverture des frais et dégradations. Visale peut servir de filet temporaire, mais pas de remplacement sur toute la durée du bail.

– Étudiant ou apprenti avec parents solvables La loi autorise à cumuler GLI et caution dans ce cas précis, mais de nombreux assureurs l’interdisent contractuellement. Il faut vérifier les conditions. Pour un petit loyer, une solide caution peut suffire. Pour un investisseur très exposé, une GLI + caution parentale peut être pertinente si le contrat le permet.

Si vous êtes un locataire avec des revenus irréguliers mais une épargne, la GLI classique refusera souvent votre dossier. Optez plutôt pour une garantie bancaire (somme bloquée) ou un garant payant (caution privée). Le bailleur peut alors conserver la GLI pour les profils plus standards.

CAF, MSA, FSL (Fonds de solidarité logement), commissions de surendettement, conciliation obligatoire en dessous de 5 000 € : ces acteurs et procédures ne remplacent pas une GLI, mais ils peuvent :

– limiter l’ampleur de la dette,

– accélérer la mise en place d’un plan de remboursement,

– éviter le basculement en contentieux lourd quand la bonne foi du locataire est établie.

Certains contrats exigent d’ailleurs que le bailleur prouve avoir entrepris ces démarches.

En résumé : se couvrir, c’est surtout anticiper et sécuriser la chaîne complète

La Garantie loyers impayes (GLI) n’est pas une baguette magique qui efface tous les risques. C’est un maillon d’une chaîne de sécurité plus large, qui commence bien avant la signature du bail et se poursuit jusqu’à la clôture d’un éventuel contentieux.

Pour vraiment bien se couvrir, un propriétaire gagne à :

Pour bien protéger votre location, sélectionnez soigneusement votre locataire en respectant les critères de l’assureur, comparez plusieurs GLI sur les plafonds, durées, dégradations, frais de justice et franchises, vérifiez les exclus (type de bien, DPE, bail) et les cumuls interdits, suivez rigoureusement la procédure en cas d’impayé (rappels, mise en demeure, commandement de payer, délais de déclaration), et articulez intelligemment GLI, Visale et Garantie Loyer Zéro selon les plafonds de loyers et profils.

Le coût brut d’une GLI — quelques dizaines d’euros par mois pour un loyer courant, encore réduit par la déductibilité fiscale — pèse finalement peu face au risque réel : plusieurs mois de loyers perdus, des milliers d’euros de frais de justice, un contentieux de 18 mois et un bien potentiellement dégradé. Dans un marché où les procédures sont encadrées, digitalisées et de plus en plus rapides, la question pour un bailleur n’est plus de savoir s’il doit envisager une garantie loyers impayes, mais comment la choisir et la gérer pour qu’elle joue pleinement le jour où il en aura réellement besoin.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.