Quand une entreprise dégage des bénéfices, tout ne part pas nécessairement en dividendes. Une part – parfois très importante – reste dans les comptes, sous forme de réserves ou de report à nouveau. Tant que la conjoncture est incertaine ou que les projets ne sont pas mûrs, cette trésorerie s’accumule. Mais laisser dormir ces montants sur un compte courant ou un livret faiblement rémunéré finit par coûter cher, en rendement perdu et parfois en fiscalité. D’où une question devenue centrale pour les dirigeants comme pour les actionnaires : que faire, concrètement, de la trésorerie excédentaire et des réserves non distribuées ?

La gestion de trésorerie dépasse le simple pilotage de cash: elle impacte la stratégie d’investissement, la structure financière, les relations actionnariales, la fiscalité et la stabilité financière. Les axes clés sont: arbitrer entre distribution et rétention, investir l’excédent, renforcer les fonds propres, utiliser les rachats d’actions avec discernement, et rester vigilant face aux risques de surliquidité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Conserver, distribuer ou réinvestir : le cœur du dilemme

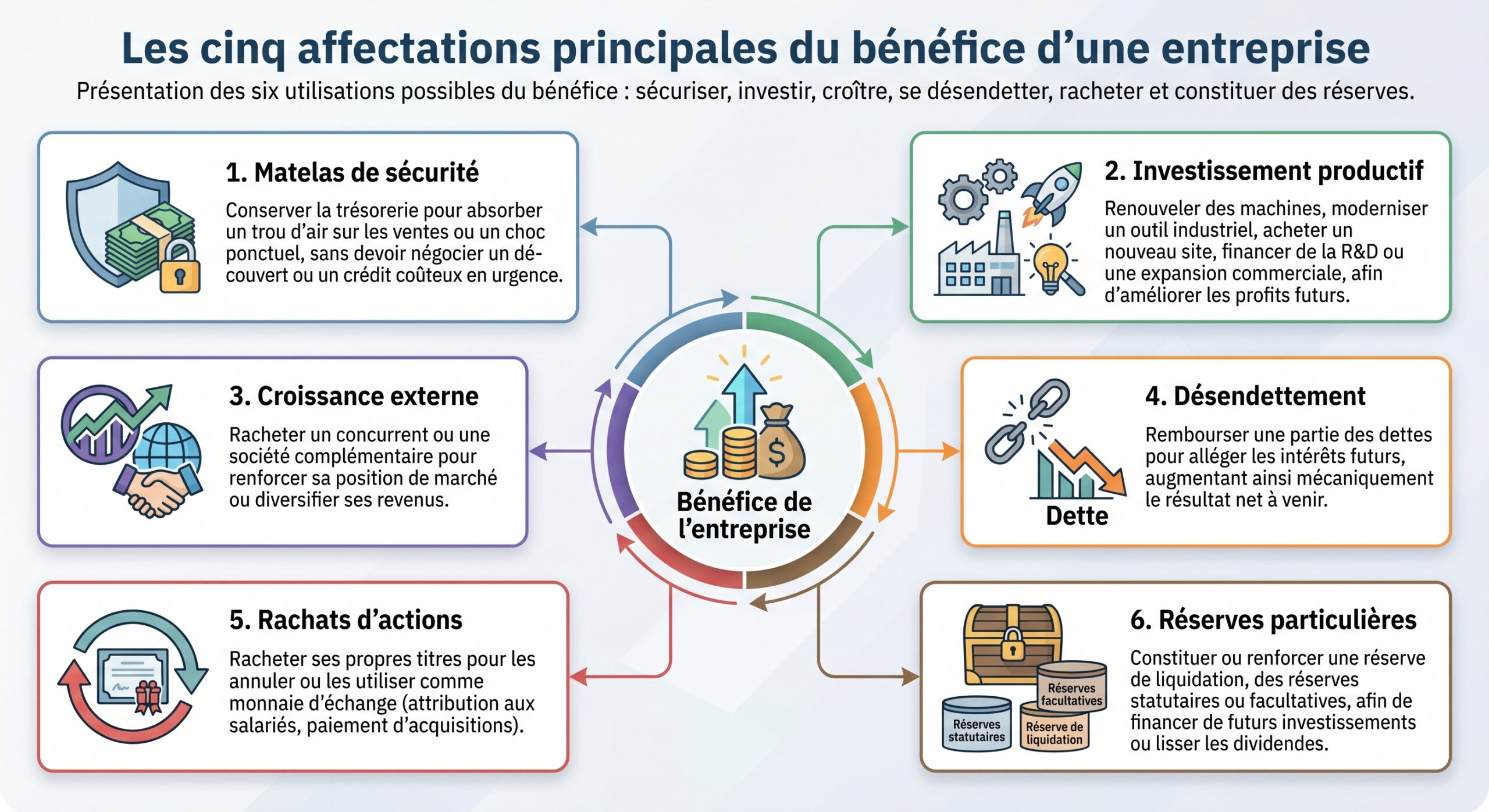

D’un point de vue comptable, les bénéfices non distribués alimentent deux grandes rubriques : les réserves et le report à nouveau. Ensemble, ils constituent un réservoir durable de financement interne, mobilisable sans recourir à l’endettement bancaire. Mais leur existence pose immédiatement un choix stratégique : garder l’argent dans l’entreprise, le redistribuer ou l’utiliser pour financer des projets.

Les directions financières ont en réalité au moins six grands usages possibles pour ces bénéfices non versés :

Le choix dépend du rendement espéré sur les projets internes, du coût du capital, de la pression des actionnaires, de la situation sectorielle et des contraintes réglementaires. Un point important ressort des travaux de recherche : un euro de cash inemployé a de fortes chances d’être valorisé en Bourse moins d’un euro par les investisseurs, précisément parce que sa rentabilité est jugée insuffisante. À l’inverse, un euro réinvesti de façon judicieuse peut générer à terme bien plus de valeur qu’un dividende distribué immédiatement.

Réserves, fonds propres et solidité financière

Les réserves et le report à nouveau ne sont pas de simples lignes comptables. Elles forment, avec le capital, le cœur des capitaux propres. Or les capitaux propres jouent plusieurs rôles simultanément : amortisseur en cas de crise, base de financement durable, signal de solidité vis‑à‑vis des banques et des investisseurs.

Les recherches rappellent qu’une entreprise dotée de fonds propres abondants :

– résiste mieux aux chocs conjoncturels ou sectoriels ;

– garde la main sur ses décisions d’investissement, sans être contrainte par les exigences des créanciers ;

– obtient plus facilement des financements externes, à meilleur coût, parce que les ratios d’endettement sont jugés confortables.

Lors de la crise de 2008, les entreprises disposant de réserves substantielles ont évité des mesures drastiques comme des licenciements massifs ou des ventes d’actifs. Dans le secteur bancaire, les bénéfices non distribués sont devenus la source principale de renforcement des fonds propres réglementaires, rendant plus difficile l’atteinte des exigences de capital sans profits conservés constants.

Pour autant, la recherche insiste sur un point : il n’existe pas de « ratio normal » universel de fonds propres ou de trésorerie, pas plus qu’il n’existe un seuil magique de fonds de roulement par secteur. On observe au contraire une forte dispersion des niveaux de trésorerie et de fonds propres, y compris à l’intérieur d’un même secteur, avec des ratios qui vont du simple au triple. La question n’est donc pas « combien faut‑il de réserves ? », mais « ont‑elles une utilité réelle, au regard des risques et des projets de l’entreprise ? ».

Trop de cash, moins de performance ? Une réalité plus nuancée

Intuitivement, on pourrait penser qu’une entreprise saturée de liquidités finit par sous‑performer : si l’argent reste sur un compte plutôt que de financer des projets, le rendement global se dégrade. Plusieurs travaux confirment d’ailleurs que la surabondance de trésorerie est associée à des performances plus faibles, et que les rendements d’une période à l’autre sont très corrélés : la faiblesse ou la force de la performance tend à se prolonger.

Les sociétés durablement liquides ne sont pas, par nature, moins performantes.

Mikkelson et Partch

Comment concilier ces deux constats ? D’un côté, trop de liquidités semble corrélé à un rendement global plus faible ; de l’autre, certaines entreprises très liquides se portent très bien. La clé réside dans le motif de la détention de cash et dans la qualité du pilotage :

Lorsqu’une entreprise conserve du cash par crainte ou inertie, cela traduit souvent un manque de dynamisme. À l’inverse, si ce cash est maintenu pour saisir rapidement des opportunités ou se protéger contre des risques spécifiques, il devient un atout stratégique.

Les travaux de Morris et Shin sur la vulnérabilité des entreprises insistent par ailleurs sur un autre risque : la combinaison d’actifs très illiquides et de dettes très court terme, avec des ratios de trésorerie en baisse. Dans un tel schéma, le moindre défaut de coordination entre créanciers (refus simultané de renouveler des crédits de court terme) peut provoquer une crise de liquidité et, in fine, une faillite, même si l’entreprise est solvable sur le papier. Dans cette optique, détenir un niveau de cash plus élevé n’est plus un luxe, mais une assurance contre la panique des marchés.

En résumé, le problème n’est pas tant de détenir beaucoup de trésorerie que de ne pas en faire un capital improductif.

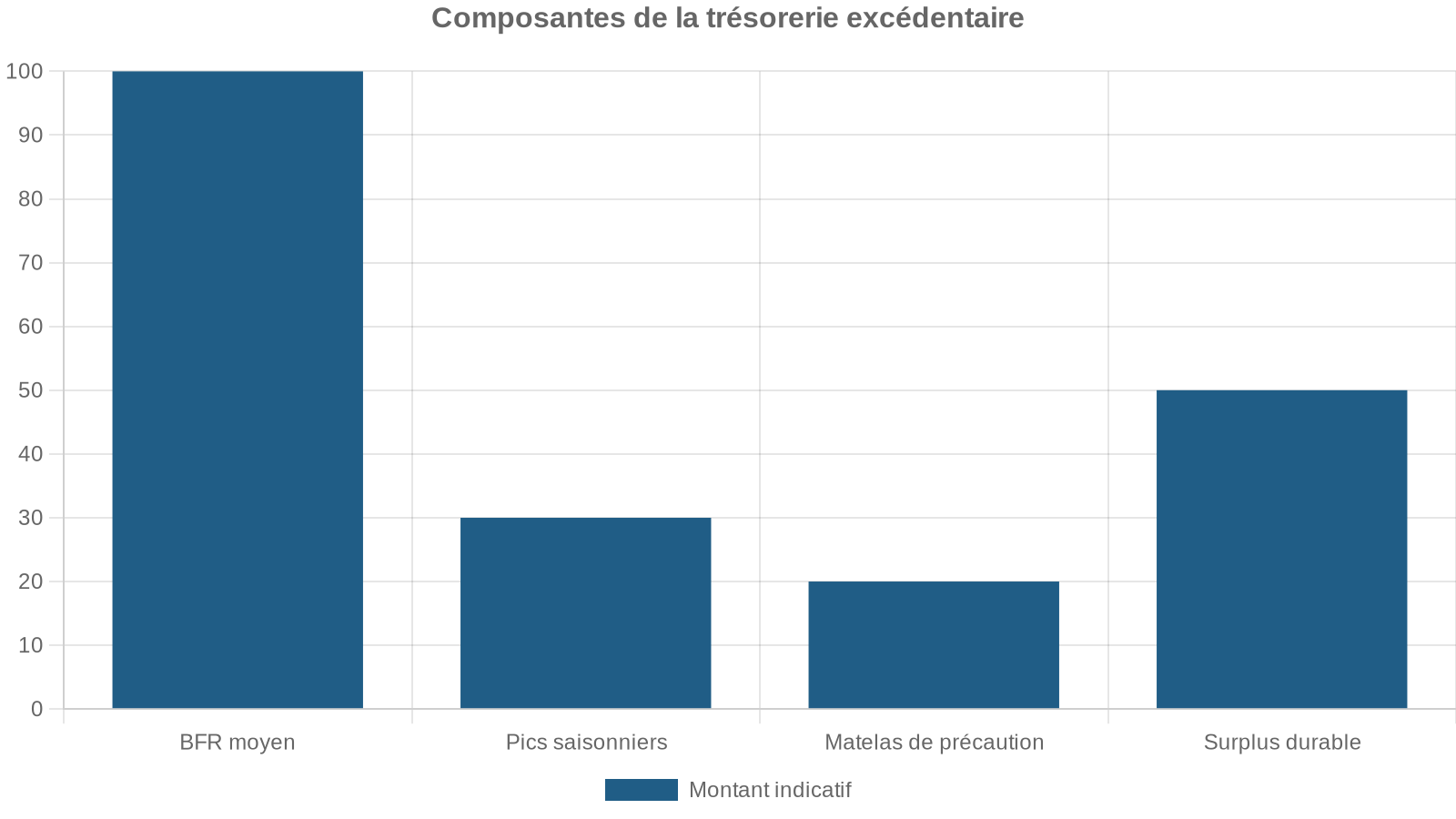

Trésorerie excédentaire : comment la définir et la mesurer ?

Pour savoir quoi faire de ses réserves, il faut déjà distinguer la trésorerie nécessaire de la trésorerie excédentaire. La première sert à financer l’exploitation courante, à honorer les échéances et à constituer une marge de précaution. La seconde correspond à ce qui reste une fois ces besoins couverts.

La méthode recommandée consiste à :

Cette démarche doit être dynamique : elle repose sur un suivi régulier des flux de trésorerie, via un tableau de trésorerie prévisionnel qui projette, sur plusieurs mois, les encaissements et décaissements. Les outils de gestion de trésorerie et de pilotage (logiciels spécialisés ou solutions intégrées) facilitent ce travail en centralisant les données de facturation, de dépenses et de banque.

Exemple de découpage par horizons

Les travaux récents recommandent souvent de segmenter la trésorerie en trois poches de durée.

| Poche de trésorerie | Horizon typique | Rôle principal | Exemples d’usages |

|---|---|---|---|

| Court terme | 0 – 1 an | Exploitation et sécurité immédiate | BFR, pics saisonniers, précaution |

| Moyen terme | 2 – 4 ans | Projets identifiés, investissements planifiés | CAPEX programmés, développements connus |

| Long terme | > 4 ans | Surplus stable, opportunités futures | Croissance externe, diversification, placements de long terme |

Ce découpage est essentiel pour choisir des véhicules de placement cohérents avec la liquidité nécessaire.

Distribuer ou capitaliser : perspective des actionnaires

Pour les actionnaires, utiliser les réserves pour verser des dividendes parait naturel, surtout lorsque la société accumule du cash depuis plusieurs exercices. Pourtant, la recherche montre que la rétention et le réinvestissement des bénéfices peuvent, à long terme, générer des rendements bien supérieurs à ceux qu’offrirait une distribution régulière.

De nombreux groupes cotés choisissent de privilégier :

– le financement interne de projets à forte rentabilité (R&D, acquisitions, expansion internationale) ;

– les rachats d’actions lorsque le cours est jugé sous‑évalué, plutôt que les dividendes.

Cette stratégie a plusieurs implications pour les investisseurs :

Pour faire croître un patrimoine, privilégiez les actions réinvestissant leurs bénéfices plutôt que versant des dividendes, ce qui évite les frottements fiscaux immédiats. Pour un revenu régulier (retraités, rentiers), optez pour des titres à dividendes élevés ou vendez périodiquement une partie du portefeuille (rente par ventes).

Warren Buffett a largement expliqué, dans ses lettres aux actionnaires, qu’un investisseur peut très bien vivre de la Bourse sans toucher de dividende, en vendant régulièrement quelques titres d’une société qui réinvestit intelligemment ses profits. La clé est alors la discipline : ne pas entamer le capital de manière excessive et rester investi dans des entreprises capables de générer des retours attractifs sur les bénéfices conservés.

Rachats d’actions : une façon de « rendre » les réserves aux actionnaires

Les rachats d’actions constituent aujourd’hui l’un des principaux canaux de réutilisation de la trésorerie excédentaire, notamment en Europe et aux États‑Unis. Plutôt que de verser systématiquement des dividendes, de nombreuses sociétés choisissent d’utiliser leurs réserves pour racheter leurs propres titres sur le marché.

La logique est double :

– Réduire le nombre d’actions en circulation : à bénéfice constant, le bénéfice par action (EPS) augmente mécaniquement. Cela soutient généralement le cours de Bourse et améliore la rémunération des actionnaires restants.

– Signaler une sous‑valorisation : un rachat massif peut indiquer que la direction estime que son titre est bon marché par rapport à sa valeur intrinsèque.

En 2025, les entreprises européennes ont racheté pour 182 milliards d’euros d’actions, soit plus du double du montant observé dix ans plus tôt.

En France, l’étude de l’IFGE indique qu’entre 1999 et 2024, les entreprises du SBF 120 ont consacré 335 milliards d’euros à racheter leurs propres actions, avec une nette accélération : moins de 5 milliards en 1999, près de 31 milliards en 2024. Certains groupes du CAC 40 jouent un rôle massif : TotalEnergies à elle seule a racheté plus de 60 milliards sur la période. En 2025, les sociétés du CAC 40 ont distribué 107,5 milliards d’euros à leurs actionnaires, dont 34,8 milliards sous forme de rachats – un record historique.

La France a instauré une taxe spécifique sur les rachats d’actions, initialement à 8% de la valeur nominale, puis durcie avec un seuil de chiffre d’affaires abaissé, une assiette élargie au prix d’acquisition, et un taux envisagé jusqu’à 33% pour les grandes capitalisations, afin de décourager les opérations spéculatives et renflouer le budget de l’État.

Pour autant, la recherche montre que les indices boursiers construits autour de sociétés pratiquant des rachats importants (comme l’indice MSCI Buyback Yield) ont surperformé les indices larges européens au cours des dernières années. Les rachats, lorsqu’ils sont financés par une trésorerie réellement excédentaire et non par de la dette excessive, peuvent donc être un usage efficace des réserves non distribuées.

Limites et dérives possibles

Les rachats ne sont toutefois pas une panacée. Ils peuvent :

– servir à maquiller une stagnation du bénéfice global en améliorant artificiellement l’EPS ;

– absorber des montants considérables qui ne sont plus disponibles pour des investissements productifs ;

– devenir une simple politique de soutien de cours, sans création de valeur réelle.

Des critiques pointent que, dans certains pays, les montants consacrés aux rachats dépassent les capitaux levés pour financer l’investissement productif, alimentant l’idée que les marchés d’actions se détournent de leur fonction première : financer la croissance.

Réserves « liées » et réserves « libres » : toutes ne sont pas mobilisables

Juridiquement, toutes les réserves ne sont pas disponibles pour n’importe quel usage. On distingue généralement :

– des réserves légales et parfois statutaires, indisponibles pour la distribution tant qu’un certain seuil de fonds propres n’est pas atteint ;

– des réserves facultatives ou libres, que l’assemblée générale peut décider de distribuer, d’affecter à une augmentation de capital ou de mobiliser pour un rachat d’actions.

Les droits comptables distinguent également les fonds propres liés (non distribuables) des fonds propres librement disponibles. Par exemple :

Le capital social n’est jamais distribuable. La réserve liée aux actions propres bloque un montant égal au prix d’acquisition jusqu’à revente ou annulation. Les réserves légales ne sont distribuables que pour l’excédent dépassant un certain pourcentage du capital (souvent 50 %, parfois 20 % pour les holdings).

En pratique, cela signifie qu’une société doit vérifier soigneusement l’état de ses réserves avant d’envisager un dividende exceptionnel, un rachat massif ou une réduction de capital motivée par la restitution de cash aux actionnaires.

Tableau simplifié des grandes catégories de réserves

| Type de réserve | Origine principale | Disponibilité pour distribution | Usages typiques |

|---|---|---|---|

| Réserve légale | Affectation obligatoire d’une fraction du bénéfice | Faible, hors dépassement de seuil | Garantie pour les créanciers, renforcement des fonds propres |

| Réserves statutaires | Provisions prévues par les statuts | Variable selon les statuts | Projets définis, renforcement structurel |

| Réserves facultatives / libres | Décision de l’AG d’affecter le résultat | Oui, sur décision de l’AG | Dividendes, rachats d’actions, augmentation de capital |

| Réserve pour actions propres | Obligation lors du rachat d’actions | Bloquée tant que les actions sont détenues | Protection des créanciers, neutralisation patrimoniale |

Cette architecture encadre l’usage des bénéfices non distribués et limite les abus potentiels (vidange excessive des capitaux propres au détriment des créanciers et des salariés).

Liquidation reserve, réserves de long terme et fiscalité

Dans certains pays, des mécanismes fiscaux particuliers ont été créés pour inciter les dirigeants de petites structures à capitaliser plutôt qu’à se verser immédiatement les profits. C’est le cas des réserves de liquidation, réserves spéciales alimentées par les bénéfices, soumises à une contribution spécifique lors de leur constitution, mais bénéficiant ensuite d’une fiscalité allégée à la distribution, en particulier en cas de liquidation.

L’architecture de ces régimes repose sur plusieurs éléments :

Trois conditions principales régissent le fonctionnement des réserves de capital : contribution, période d’intangibilité et fiscalité de sortie.

Une contribution initiale est due, par exemple 10 % du montant affecté en réserve, au moment de la création de celle-ci.

La réserve ne peut être distribuée sans pénalité pendant une période de 3 ou 5 exercices complets, selon les réformes successives.

La sortie bénéficie d’un prélèvement plus faible, souvent une retenue à la source sur les dividendes, voire zéro lors d’une distribution en liquidation.

L’idée est claire : offrir une alternative fiscalement attractive à la distribution immédiate de dividendes, en échange d’une immobilisation des bénéfices dans l’entreprise pendant plusieurs années. Pour la société, cela renforce les fonds propres ; pour l’associé, cela assure une sortie ultérieure moins chargée fiscalement.

Ces dispositifs sont toutefois très encadrés :

– ils sont souvent réservés aux petites entreprises au sens des textes ;

– les montants doivent être inscrits sur des comptes de passif distincts ;

– les réserves ne peuvent pas servir de base à une autre rémunération avant la fin de la période de blocage.

Ce type de mécanisme illustre une tendance plus large : inciter, par la fiscalité, à une gestion plus patiente des réserves non distribuées, en échange d’un traitement plus favorable à long terme.

Quand l’État s’en mêle : excès de trésorerie publique et répartition des fonds

La question de la trésorerie excédentaire ne concerne pas que les entreprises privées. Dans le secteur public aussi, l’accumulation de cash chez certains opérateurs peut poser problème. Un rapport sur les opérateurs de l’État français montre par exemple que plusieurs politiques ont conduit, entre 2019 et 2021, à une hausse marquée de leur trésorerie :

– maintien des subventions pendant la crise sanitaire alors que certaines charges diminuaient ;

– rôle d’intermédiaires dans le plan de relance, qui les a transformés en structures de redistribution de crédits ;

– versement de subventions exceptionnelles non immédiatement consommées.

La trésorerie excédentaire totale estimée pour certains opérateurs publics en France est de 2,5 milliards d’euros.

Du côté de l’Agence France Trésor, la logique est inverse : gérer au plus bas la trésorerie courante de l’État pour réduire la dette qui la finance. L’AFT a ainsi mis en place une gestion active visant à minimiser le solde de trésorerie, en améliorant les prévisions de flux et en recourant à des placements croisés (par exemple en souscrivant au papier commercial d’autres organismes publics). Cette approche illustre bien le principe général : la trésorerie excédentaire a un coût implicite, puisqu’elle est financée par de la dette publique.

Excès de liquidité et instabilité financière : un risque systémique

Au‑delà des seuls bilans d’entreprise, l’excès global de liquidité dans le système financier peut créer ses propres fragilités. Les politiques monétaires très accommodantes mises en œuvre dans les économies avancées ont injecté des centaines de milliards dans les circuits financiers. Une partie de cette liquidité a été absorbée par les États et les banques, une autre s’est déversée vers les marchés actions, le crédit privé, les pays émergents et les matières premières.

Les analyses des institutions internationales pointent un paradoxe :

D’un côté, elles soutiennent la reprise économique via le crédit, la consommation et l’investissement, et préviennent la déflation. De l’autre, elles accentuent la recherche de rendement risqué, gonflent les bulles spéculatives et accroissent la vulnérabilité des marchés face à un choc brutal.

Plus la liquidité est abondante, plus les investisseurs tendent à sous‑estimer les risques, à se concentrer sur les mêmes classes d’actifs et à adopter des comportements mimétiques. La liquidité devient alors une fin en soi, au lieu d’être un moyen au service de l’investissement productif. Cette situation justifie, selon ces rapports, des politiques macroprudentielles plus strictes pour encadrer les excès de liquidité et prévenir les effets déstabilisateurs de la surchauffe financière.

Face aux taux bas, les entreprises détenant beaucoup de cash sont tentées de chercher du rendement ailleurs, mais cela peut les exposer à des risques comme des produits structurés opaques ou des dettes privées à haut rendement. Il est donc essentiel de rester discipliné dans l’allocation de la trésorerie excédentaire.

Investir la trésorerie excédentaire : sécuriser, diversifier, responsabiliser

Une fois la poche de trésorerie excédentaire identifiée, la question devient : comment la placer ? La littérature récente propose une approche en trois temps :

1. Isoler réellement l’excédent de la trésorerie d’exploitation, pour éviter de « puiser » sans distinction dans l’enveloppe. 2. Définir les horizons de placement (court, moyen, long terme), en fonction des projets et des risques opérationnels. 3. Allouer en combinant sécurité, rendement et diversification.

Pour une entreprise, les grandes catégories de placements possibles sont :

Pour optimiser son allocation, il convient de distinguer trois poches : court terme, moyen terme et long terme, avec des niveaux de risque adaptés.

Supports très liquides et peu risqués : fonds monétaires, comptes sur livret, comptes à terme très courts.

Obligations de bonne qualité ou fonds obligataires en euros pour capter du rendement sans risque de change ou de crédit excessif.

Actifs dynamiques (actions, ETF, private equity, SCPI, immobilier d’entreprise, financement participatif) pour les excédents investis plusieurs années.

L’un des principes majeurs est de ne pas investir sur les marchés actions la trésorerie qui pourrait être nécessaire dans les deux ou trois ans, afin d’éviter de devoir vendre au pire moment en cas de chute des marchés.

Le rôle de la gestion interne avant l’investissement

Il convient de souligner qu’avant même de placer la trésorerie excédentaire, l’entreprise peut agir sur ses fondamentaux pour la réduire intelligemment :

Optimisez votre Besoin en Fonds de Roulement (BFR) grâce à quatre leviers stratégiques :

Optimiser la rotation des stocks, réduire les invendus et améliorer la prévision des besoins.

Raccourcir les délais clients et négocier des échéances plus favorables avec les fournisseurs.

Digitaliser les processus de facturation et de relance pour gagner en efficacité.

Lisser ses investissements productifs dans le temps pour préserver la trésorerie.

Une meilleure gestion du BFR augmente mécaniquement la trésorerie disponible ou réduit le besoin de trésorerie de précaution. Dans certains cas, cela permet de transformer une trésorerie excédentaire structurelle en trésorerie simplement bien gérée.

Enjeux pour les dirigeants : autonomie, crédibilité et stratégie de long terme

Pour un dirigeant de PME comme pour le comité exécutif d’un grand groupe, la manière de gérer la trésorerie excédentaire et les réserves non distribuées est un signal fort envoyé aux parties prenantes : banques, investisseurs, salariés, fournisseurs.

Accumuler des réserves sans projet clair peut être perçu comme un manque d’ambition ou d’imagination stratégique. À l’inverse, distribuer systématiquement tous les bénéfices en dividendes peut fragiliser la structure, réduire la capacité d’investissement et inquiéter les créanciers. La voie médiane consiste à :

Définissez une politique de dividende lisible mais flexible avec une cible de ratio de distribution, explicitez l’utilisation des réserves (désendettement, rachats, capex, acquisitions), maintenez des fonds propres adaptés aux risques et projets, et utilisez la fiscalité avantageuse (réserves spécifiques, contrats de capitalisation) sans recourir à des montages artificiels.

Les banques et les investisseurs prêtent une attention particulière aux capitaux propres et à la qualité des réserves. Un niveau élevé d’équity bien construit améliore la notation, augmente la capacité d’emprunt et renforce la position de négociation. En période de crise ou de hausse des coûts (énergie, matières, salaires), ces réserves jouent le rôle de pare‑chocs qui permet de continuer à investir, plutôt que de subir.

Conclusion : de l’argent « dormant » à l’argent « utile »

La trésorerie excédentaire et les réserves non distribuées ne sont ni un mal en soi ni une garantie de bonne gestion. Ce sont des outils. Tout dépend de la façon dont ils sont utilisés :

– gardés sans vision, ils pèsent sur la rentabilité et nourrissent la tentation de placements hasardeux ;

– distribués sans discernement, ils affaiblissent la capacité de résistance et brident l’investissement futur ;

– mobilisés avec méthode, ils assurent à la fois la protection contre les chocs et le financement des opportunités de croissance.

Un excès de cash sans motif pénalise la performance, mais des réserves élevées favorisent la croissance et la résilience si elles sont justifiées par une gouvernance solide et une stratégie claire sur les projets, les horizons et les aspects fiscaux.

En définitive, la bonne question n’est donc pas : « Faut‑il distribuer ou conserver ? », mais : « Comment faire en sorte que chaque euro de bénéfice non distribué reste utile, soit en finançant directement l’avenir de l’entreprise, soit en retournant aux actionnaires de la manière la plus efficace possible ? ». C’est à cette condition que la trésorerie excédentaire cesse d’être un simple stock et devient un véritable levier de création de valeur.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.