Dans un monde bousculé par les chocs d’offre, les guerres commerciales et les politiques monétaires improvisées, la question n’est plus de savoir si l’inflation reviendra, mais comment elle va se manifester et quels actifs seront capables d’en amortir les effets. C’est précisément là que se joue le face‑à‑face entre or et matières premières : lequel protège vraiment, et dans quels scénarios ?

Depuis 2025, les matières premières sont redevenues centrales dans les portefeuilles en raison de conflits énergétiques, de hausses des prix des engrais, de tensions sur les métaux critiques et de politiques budgétaires agressives. L’or sert de valeur refuge monétaire, tandis que l’agriculture, l’énergie et les métaux industriels agissent comme couvertures contre les chocs d’offre et l’inflation importée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

L’or, la « monnaie de crise » qui défie les cycles

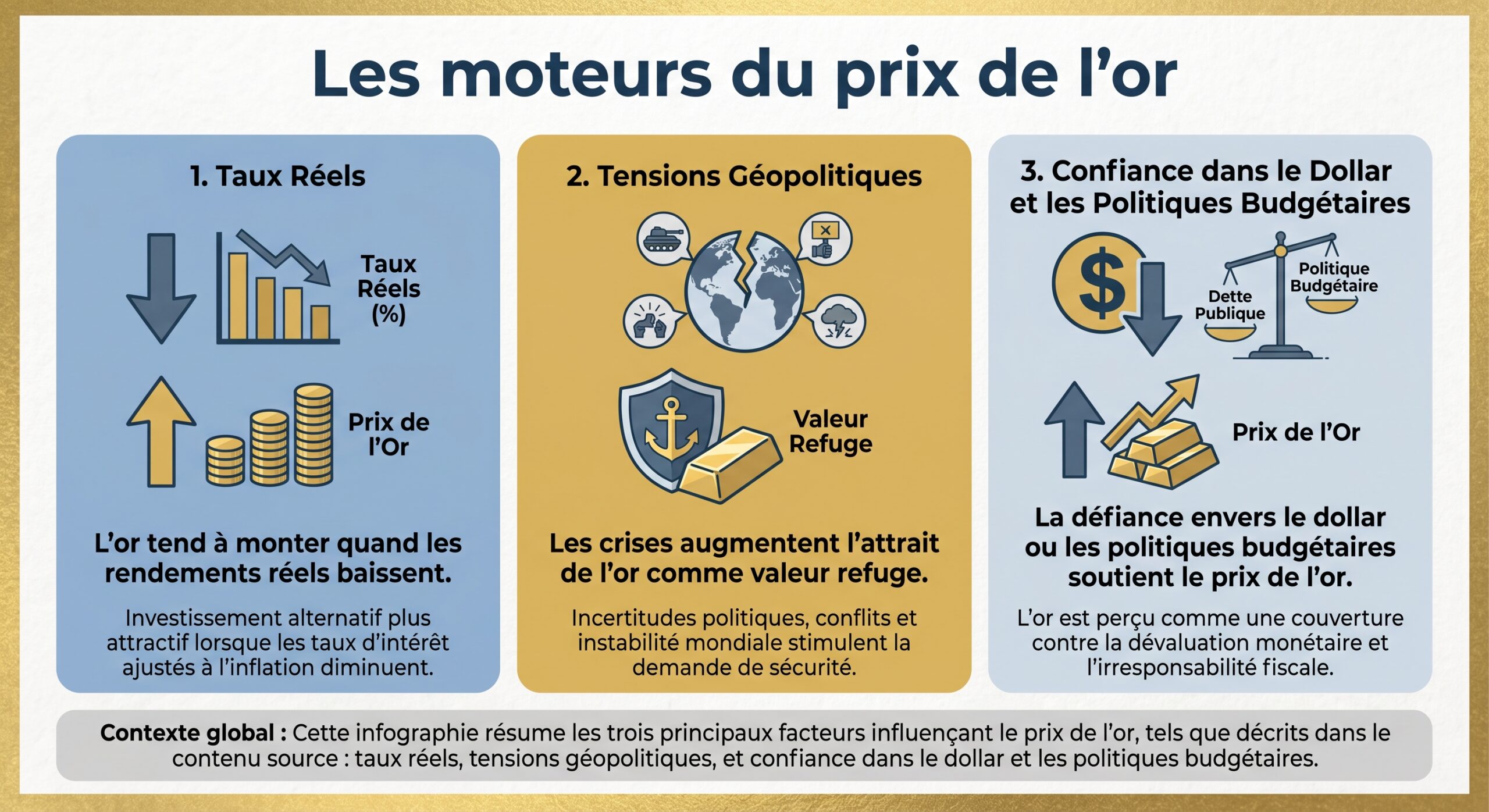

L’histoire financière récente et l’analyse statistique convergent : sur la longue durée, l’or agit moins comme un simple « pari sur l’inflation » que comme un assurance contre l’échec des politiques monétaires et la perte de confiance dans les devises.

Depuis la fin de la convertibilité du dollar en or en 1971, le métal jaune est passé de 35 dollars l’once à près de 4 700–5 600 dollars au plus haut début 2026, selon les sources. Sur la même période, l’indice des prix à la consommation américain a été multiplié par environ 7. Autrement dit, un actif qui se serait contenté de suivre l’inflation vaudrait autour de 260–270 dollars ; l’or vaut aujourd’hui presque 18 fois plus que cette simple compensation de l’inflation. C’est le signe d’une prime structurelle liée à la défiance envers les monnaies.

L’épreuve de la stagflation : l’or en première ligne

Les années 1970 restent le laboratoire historique de référence. Entre 1973 et 1980, dans un environnement de stagflation (croissance molle, inflation élevée, chômage haut), presque tous les grands actifs ont échoué en termes réels. Les données synthétisées par les recherches de la World Gold Council montrent, en rendement ajusté de l’inflation sur cette période :

| Actif | Rendement nominal 1973–1980 | Rendement réel 1973–1980 |

|---|---|---|

| T‑Notes US 10 ans | +59 % | −22 % |

| T‑Bills 3 mois (cash) | +82 % | −9 % |

| S&P 500 (dividendes) | +78 % | −12 % |

| Immobilier US (CPI‑ajusté) | +148 % | +22 % |

| Or | +1 365 % | +650 % |

L’or a donc non seulement protégé le pouvoir d’achat, mais fortement enrichi ceux qui en détenaient. C’est exactement ce qui en fait aujourd’hui encore un actif privilégié lorsque refait surface le spectre de la stagflation – scénario que beaucoup d’économistes redoutent à nouveau depuis les chocs énergétiques et géopolitiques récents.

Un comportement plus nuancé qu’un « simple hedge inflation »

Les données du World Gold Council montrent toutefois que seulement environ 16 % des variations du prix de l’or depuis 1971 peuvent être attribuées directement aux mouvements de l’inflation. D’autres facteurs dominent :

Dans les années 2020, on le voit clairement. En 2025, l’or enregistre plus de 60 % de performance, plus de 50 records historiques, dans un contexte de déficits publics américains massifs (environ 6 % du PIB), de guerre en Europe, puis au Moyen‑Orient, et de craintes accrues sur la soutenabilité de la dette. Mesurés en or plutôt qu’en dollars, les actifs traditionnels s’effondrent : le S&P 500 affiche −28 % en « or », les Treasuries 10 ans −34 %. La monnaie qui chute n’est plus le métal, mais le billet vert.

L’once d’or frôle ou dépasse cette fourchette de dollars début 2026 avant une correction marquée.

Banques centrales : le grand basculement vers l’or

L’élément le plus structurant du nouveau régime monétaire, c’est le comportement des banques centrales. Après des années d’achats modérés, elles se sont transformées depuis 2022 en acheteurs nets massifs et constants.

Des volumes d’achats historiques

Les chiffres sont sans équivoque :

– depuis trois ans, les achats annuels se situent régulièrement au‑delà de 900–1 000 tonnes, soit plus du double de la moyenne de la décennie 2010 (environ 470 t) ;

– en 2025, les banques centrales ajoutent encore plus de 850–1 100 tonnes à leurs réserves ;

– pour 2026, les estimations convergent entre 755 et 850 tonnes. Le consensus évoque environ 800 t, le World Gold Council table sur 850 t, J.P. Morgan Global Research sur 755 t.

Sur le seul premier trimestre 2026, les institutions monétaires achètent environ 244 tonnes, soit un niveau supérieur à la moyenne quinquennale et en hausse de 17 % sur le trimestre précédent.

Parmi les acteurs les plus agressifs :

| Banque centrale | Achats Q1 2026 | Réserves d’or après achat | Part de l’or dans les réserves |

|---|---|---|---|

| Banque nationale de Pologne | +31 t | 582 t | ~28 % (fin 2025) |

| Banque centrale d’Ouzbékistan | +25 t | 416 t | 87 % |

| Banque populaire de Chine | +7 t | 2 313 t | 9 % |

| Banque du Kazakhstan | +12 t | n.d. | n.d. |

| Banque nationale tchèque | +5 t | n.d. | n.d. |

Ce mouvement ne se limite pas à quelques cas isolés : Pologne, Brésil, Kazakhstan, Malaisie, Indonésie, Serbie, Guatemala ou encore Émirats arabes unis figurent régulièrement parmi les acheteurs. Même la Corée du Sud envisage de revenir sur le marché pour la première fois depuis 2013.

L’or dépasse les Treasuries dans les réserves officielles

Résultat de cette frénésie d’achats : la valeur totale de l’or détenu par les banques centrales étrangères flirte avec 4 000 milliards de dollars, surpassant pour la première fois depuis 1996 la valeur de leurs portefeuilles de Treasuries américains (environ 3 900 milliards). L’or devient ainsi le premier actif de réserve officiel au monde.

Les encours d’or officiels se situent désormais entre 36 000 et 37 000 tonnes, un sommet historique moderne.

Les motivations : dé‑dollarisation et risque de sanctions

Plusieurs raisons profondes alimentent cette ruée monétaire vers l’or :

Le gel des réserves russes en 2022 a révélé la politisation des actifs dollarisés. L’or offre une souveraineté totale, sans risque de défaut ni de gel. Parallèlement, la dette américaine dépasse 38 000 milliards, et les déficits chroniques alimentent la crainte d’une érosion monétaire par la monétisation de la dette.

Dans ce contexte, l’or redevient pour les banques centrales ce qu’il a toujours été dans l’histoire longue : une assurance hors système.

Matières premières agricoles : baromètre de l’inflation réelle

Si l’or protège surtout contre la perte de confiance monétaire, les matières premières agricoles et les intrants comme les engrais sont au cœur de l’inflation vécue par les ménages. Les données 2025–2026 dressent un tableau paradoxal : des indices globaux plutôt sages, mais des risques croissants sous la surface.

Une apparente accalmie… sous haute menace

La Banque mondiale prévoit pour 2026 une légère baisse d’environ 2 % de son indice des prix agricoles. Les raisons sont essentiellement physiques :

– bonnes récoltes ;

– logistique un peu plus fluide ;

– stocks suffisants.

Les prix des denrées de base – blé, maïs, riz – se sont globalement détendus en 2025 avant de repartir modestement à la hausse début 2026. Sur la période récente :

| Indice / Produit | Variation depuis déc. 2025 | Variation sur 1 an | Variation vs janv. 2020 |

|---|---|---|---|

| Indice agricole BM | −7 % | n.d. | n.d. |

| Indice export BM | −30 % | n.d. | n.d. |

| Indice céréales BM | +7 % | n.d. | n.d. |

| Blé | +13 % | +7 % | +7 % |

| Maïs | +4 % | −6 % | +20 % |

| Riz | +5 % | −2 % | −1 % |

En parallèle, les prix du cacao et du café ont fortement corrigé (−65 % et −18 % depuis fin 2025), contribuant à la baisse de l’indice d’exportation, tandis que le blé, le maïs et le riz retrouvaient des couleurs.

Pour les investisseurs, la stabilité des prix agricoles limite le risque de pics déstabilisateurs, mais masque la montée de tensions structurelles comme l’explosion du prix des engrais.

Les engrais, maillon inflationniste critique

Entre février et mars 2026, les données de la Banque mondiale font état d’un bond de près de 46 % du prix de l’urée d’un mois sur l’autre, et d’une hausse globale des engrais de 6,5 % en février. Cette flambée survient dans le contexte de la guerre au Moyen‑Orient, qui perturbe à la fois les marchés de l’énergie (inputs clefs de production des engrais) et les routes maritimes (environ 20 % du commerce maritime mondial est affecté).

Ces hausses s’ajoutent à un mouvement plus long de renchérissement des intrants depuis 2022, lié à des marchés de l’ammoniac et du gaz structurellement plus tendus. Or l’impact sur les prix alimentaires se fait sentir avec un décalage de plusieurs mois. Autrement dit, la stabilité actuelle des prix des céréales pourrait préparer le terrain à une nouvelle poussée inflationniste dans les rayons alimentaires.

Conflits, routes maritimes et faim mondiale

Les conflits récents au Moyen‑Orient, en plus d’affecter l’énergie, perturbent les couloirs maritimes clé. L’OMC estime qu’environ un cinquième du commerce maritime mondial est touché, ce qui renchérit le coût du fret, des engrais et donc de la production agricole. Le Programme alimentaire mondial alerte de son côté sur des records de faim : plus de 52 millions de personnes pourraient basculer en situation de crise ou pire pendant la période de soudure juin–août 2026.

Dans cette configuration, les matières premières agricoles, en particulier les céréales de base et les intrants comme les engrais, ne sont pas qu’un baromètre : ce sont des détonateurs potentiels d’inflation dans les économies avancées comme dans les pays en développement.

Métaux industriels et transition énergétique : inflation indirecte mais puissante

Au‑delà des hydrocarbures, des métaux comme le cuivre, le lithium, le nickel, le cobalt ou les terres rares jouent un rôle central dans la dynamique inflationniste actuelle. Non pas parce qu’ils sont directement reflétés dans l’indice des prix à la consommation, mais parce qu’ils conditionnent le coût de la transition énergétique et de la numérisation de l’économie.

Cuivre : thermomètre de la croissance, baromètre de l’inflation

Le cuivre, souvent surnommé « Dr Copper », réagit fortement à la fois à l’activité industrielle et aux anticipations d’inflation. Une analyse de corrélation menée depuis 1992 montre qu’en moyenne, pour 1 % d’augmentation annuelle de l’indice des prix à la consommation (CPI) américain, le cuivre s’est apprécié d’environ 18 %. Pour l’or, le chiffre est d’environ 5,2 %. Un indice d’énergie devance encore ces performances.

En 2026, le cuivre tutoie de nouveaux sommets, autour de 13 000–14 500 dollars la tonne (environ 5,85–6,50 dollars la livre). Goldman Sachs a relevé sa prévision pour le premier trimestre 2026 à 13 000 dollars la tonne. Des zones techniques clé jalonnent sa trajectoire :

| Niveau technique cuivre (XCU/USD) | Rôle |

|---|---|

| 4,44 | Support pivot long terme |

| 4,60–5,00 | Zone de support technique |

| 6,213 | Résistance majeure |

| 6,944 | Résistance majeure |

Cette envolée s’explique par :

Analyse des principaux facteurs qui limiteront l’offre et impacteront la demande de cuivre dans les années à venir.

Un déficit d’environ 330 000 tonnes est attendu en 2026, illustrant un déséquilibre croissant entre l’offre et la demande.

Des contraintes dans les concentrés et le raffinage entravent la production et l’approvisionnement en cuivre.

L’absence de nouveaux projets ‘greenfield’ limite les capacités d’augmentation de l’offre à moyen terme.

L’électrification croissante (véhicules électriques, réseaux, data centers) stimule la demande, même si l’impact direct de l’IA reste jugé modeste.

Dans un scénario d’inflation tirée par la croissance (plutôt que par la stagflation), le cuivre surperforme généralement l’or : il profite à la fois de la hausse des prix et de l’expansion de l’activité. En revanche, en période de stress macro ou de surévaluation de l’or, le ratio cuivre/or tombe en zone basse, ce qui a souvent précédé un rebond en faveur du cuivre.

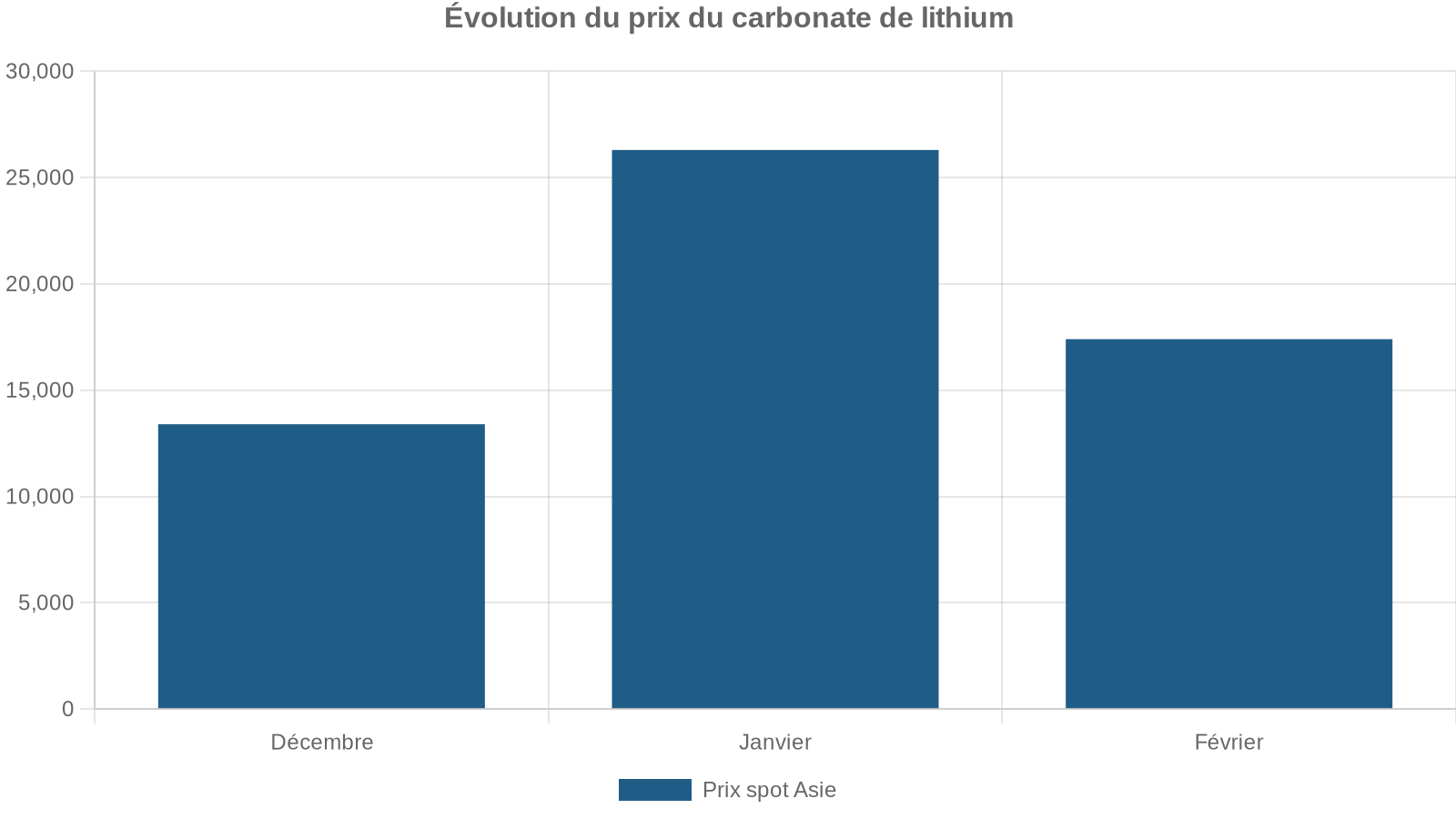

Lithium, cobalt et métaux de batteries : l’inflation par les technologies vertes

Le marché du lithium est emblématique de la nouvelle donne : après un pic à plus de 82 000 dollars la tonne de carbonate de qualité batterie fin 2022, les prix se sont effondrés autour de 8 900 dollars mi‑2025, avant de repartir violemment à la hausse. Début 2026 :

Les projections pour 2026 illustrent l’incertitude :

| Source | Prévision prix lithium 2026 (carbonate batterie) |

|---|---|

| Bernstein | ~20 000 $/t |

| Goldman Sachs | ~13 250 $/t |

| S&P Global (équilibre offre/demande) | Surplus d’environ 100 000 t LCE (1,58 Mt d’offre vs 1,48 Mt de demande) |

Au‑delà des chiffres, deux tendances sont structurantes :

– la demande est portée par un double moteur : véhicules électriques et systèmes de stockage stationnaire (BESS), ce dernier représentant déjà plus de 30 % de la consommation mondiale, contre 15 % trois ans plus tôt, avec une croissance annuelle anticipée de 45–55 % ;

– la géopolitique fragilise les chaînes d’approvisionnement : la Chine module ses TVA à l’export sur les batteries, les États‑Unis imposent via l’Inflation Reduction Act des seuils de contenu en minéraux critiques issus de pays alliés (70 % en 2026, 80 % fin 2026), tandis que des projets de « réserves stratégiques » comme Project Vault (12 milliards de dollars de stock public) transforment le marché.

Ces tensions créent une inflation de transition : même si l’inflation « officielle » se stabilise, le coût des technologies bas carbone, des voitures électriques et des réseaux intelligents reste tiré vers le haut par la rareté et la politisation de ces métaux.

Terres rares et métaux stratégiques : une inflation gérée par les États

Les terres rares (néodyme, praséodyme, dysprosium, terbium…) et d’autres métaux stratégiques constituent désormais un levier explicite de politique industrielle. La Chine contrôle environ 60 % du raffinage mondial de terres rares et resserre progressivement l’accès à certains métaux (silver, tungstène, antimoine) via des listes restreintes d’exportateurs autorisés.

Face à cela, les alliés occidentaux multiplient les mécanismes quasi administrés :

– aux États‑Unis, le Pentagone a pris une participation dans MP Materials et lui a offert un contrat d’achat de long terme garanti à un prix environ deux fois supérieur aux niveaux chinois ;

– en Australie, une proposition de réserve stratégique de minéraux critiques prévoit des prix planchers et plafonds pour les métaux d’aimants permanents (« core four ») afin de sécuriser les investissements tout en partageant l’éventuelle hausse ;

– le G7 envisage des stocks coordonnés et des fonds mutualisés.

Conséquence : dans ces segments, les prix reflètent autant les annonces réglementaires, les embargos et les achats publics que l’équilibre pur offre/demande. Pour un investisseur, ces actifs fonctionnent comme des hedges d’inflation très étroitement liés à la géopolitique : ils peuvent flamber indépendamment de la conjoncture globale, et devenir un canal puissant de transmission de l’inflation industrielle (éoliennes, moteurs d’EV, électronique, défense).

Chocs d’offre : quand l’inflation vient des matières premières

Contrairement à l’inflation « classique » tirée par la demande, le cycle actuel est largement dominé par des chocs d’offre. Une étude de type nouveau keynésien met en évidence une « complémentarité structurelle » entre prix de l’énergie et incertitude logistique : lorsque les chaînes d’approvisionnement sont déjà sous tension, un choc sur l’énergie se transmet beaucoup plus vite et plus fortement aux prix à la consommation.

Les années 2021–2023 ont constitué un premier test, avec la pandémie, les goulets d’étranglement portuaires et la guerre en Ukraine. En 2026, un nouveau choc « chimique » et énergétique, mis en avant par Goldman Sachs, menace de se diffuser :

Dans ce type de configuration, l’or ne réagit pas forcément immédiatement : il peut même corriger si la remontée des taux réels à court terme domine. En revanche, les matières premières situées au cœur du choc (énergie, engrais, produits chimiques, métaux ciblés) deviennent des vecteurs directs de hausse des prix et, pour un investisseur, des couvertures tactiques.

Or, matières premières et portefeuilles : comment les combiner face à l’inflation ?

L’expérience récente montre que l’opposition « or contre matières premières » est trompeuse. Dans les portefeuilles institutionnels, les deux jouent des rôles différents et complémentaires.

L’or, cœur de la protection de long terme

Plusieurs analyses d’allocation (dont celles de la World Gold Council et de certaines sociétés de gestion) convergent : une exposition de 5 à 15 % de l’actif total en or a historiquement :

– amélioré le rendement ajusté du risque (Sharpe) ;

– réduit la profondeur des drawdowns ;

– sans pénaliser significativement la performance de long terme.

Une étude rétrospective sur la période 1971–2023 montre que, pour un portefeuille dollar‑centré, ce type de poids en or augmente sensiblement la résilience, notamment lors des phases de baisse simultanée actions/obligations comme en 2022.

Une autre simulation, menée par WisdomTree, compare un portefeuille classique 60/40 à un portefeuille 60/20/20 (actions / or / obligations) :

| Portefeuille | Rendement annualisé | Sharpe | Volatilité |

|---|---|---|---|

| 60 % actions / 40 % obligations | 6,3 % | 0,25 | ~8 % |

| 60 % actions / 20 % or / 20 % obligations | 7,5 % | 0,38 | ~8 % |

L’ajout d’or permet ainsi d’augmenter le rendement espéré à risque global inchangé.

Les matières premières : couverture des chocs d’offre et de la « vraie vie »

Les matières premières agricoles, l’énergie et les métaux industriels présentent, elles, un profil plus cyclique :

Les matières premières réagissent fortement aux perturbations physiques comme les récoltes, guerres, embargos ou accidents industriels. Elles amplifient les chocs d’offre en se répercutant dans les prix de détail (alimentation, énergie, biens manufacturés). Enfin, elles sont plus volatiles que l’or et souvent corrélées à l’activité économique.

Pour autant, plusieurs recherches récentes montrent que certaines matières premières, en particulier blé et sucre, ont fourni une très bonne couverture durant les crises globales récentes (pandémie 2019–2020, conflit Russie–Ukraine). L’utilisation de paniers dynamiques comme ceux des stratégies Dynamic Beta Allocation (DBA) permet de limiter les effets négatifs de la contango en combinant contrats à terme, Treasuries et diversification sectorielle.

Dans une logique de portefeuille, les matières premières agricoles et énergétiques servent donc :

– de protection contre l’inflation alimentaire et énergétique ;

– de diversification face aux actifs financiers traditionnels, particulièrement lorsque les corrélations actions/obligations redeviennent positives.

Or + obligations indexées : le couple pour couvrir deux scénarios

Pour se protéger à la fois contre une inflation « contrôlée » et une inflation de rupture, la combinaison :

– obligations indexées sur l’inflation (TIPS, OATi, etc.) ;

– or physique ou via ETF adossés à des réserves réelles,

s’avère particulièrement robuste.

Les TIPS offrent un rendement réel explicite (par exemple, un taux d’environ 1,9 % au‑dessus de la CPI sur 10 ans dans les données récentes), garanti par l’État, tant que le cadre monétaire reste crédible. L’or, lui, prend le relais si ce cadre est remis en cause (monétisation de la dette, défauts, contrôle des capitaux…).

Les études comparatives montrent que, face à une inflation mesurée en prix de l’or, les obligations indexées classiques ne protègent que très partiellement, tandis que l’or offre un pouvoir d’immunisation plusieurs fois supérieur. D’où la pertinence d’un mix qui, en simplifiant, couvre :

– les scénarios de glissement progressif (TIPS, matières premières) ;

– les scénarios de rupture monétaire ou géopolitique (or).

Quand l’or perd (momentanément) sa couronne

Les événements de début 2026 rappellent cependant que l’or n’est pas un parapluie automatique et instantané. Au moment où éclate la guerre ouverte entre les États‑Unis, Israël et l’Iran (28 février 2026), l’or, déjà très monté, commence par… chuter fortement. De son sommet à près de 5 600 dollars, il recule de 15 à 25 % en quelques semaines, tandis que le pétrole dépasse brièvement 100 dollars avant de retomber dans la zone des 90–95 dollars.

Plusieurs facteurs expliquent ce paradoxe :

D’abord, des anticipations de **hausse des taux réels** pour contrer le choc pétrolier. Ensuite, des prises de bénéfices massives après un rallye exceptionnel en 2025–début 2026. Enfin, une remontée du dollar comme **refuge de court terme**, ce qui pèse systématiquement sur l’or.

Ce type de séquence illustre que le métal jaune agit surtout comme amortisseur de moyen/long terme, pas comme un bouclier intraday infaillible. À très court terme, d’autres actifs – dollar, dette souveraine, parfois même cash – peuvent mieux répondre à la panique immédiate. C’est aussi ce que rappellent les épisodes où les investisseurs liquident temporairement l’or pour honorer des appels de marge sur d’autres marchés.

Vers quel mix or / matières premières dans un monde de chocs répétés ?

En entrant dans 2026, la plupart des grandes maisons de recherche constatent que les marchés des matières premières abordent l’année avec un certain optimisme prudent :

L’agriculture connaît une relative stabilité des prix mais subit l’inflation des intrants ; les métaux de base sont tirés par la transition énergétique malgré un ralentissement industriel ; les métaux stratégiques comme le lithium entrent dans une ère de gestion politique des prix ; l’énergie reste sous l’influence de chocs géopolitiques, mais l’augmentation de l’offre hors OPEP limite les prix.

À moyen terme, plusieurs dynamiques renforcent l’attrait de l’ensemble « or + matières premières » comme bloc de protection :

– la corrélation actions/obligations est redevenue positivement durable, réduisant l’intérêt du tandem 60/40 ;

– les politiques budgétaires expansionnistes font planer un risque de répression financière, où les rendements réels sont maintenus artificiellement bas ;

– la fragmentation géopolitique multiplie les risques de chocs d’offre locaux qui deviennent des problèmes mondiaux via le commerce et la logistique.

– une poche importante d’actions (croissance, technologie, infrastructures) ;

– une poche obligataire plus courte et plus sélective (TIPS, crédit de qualité) ;

– et une poche de réels : or, autres métaux précieux, matières premières diversifiées, immobilier, infrastructures indexées.

Dans ces architectures, l’or occupe en général le noyau dur de la protection, complété par des expositions tactiques aux matières premières agricoles, à l’énergie et aux métaux critiques selon les chocs identifiés (engrais, chimie, batteries, etc.).

Conclusion : l’or reste le socle, les matières premières en sont le levier

À l’issue de ce panorama, une image se dessine clairement.

L'or sert d'assurance systémique contre les crises monétaires et géopolitiques, surperformant en stagflation et adopté par les banques centrales. Les matières premières agricoles et l'énergie couvrent les chocs d'offre et l'inflation quotidienne. Les métaux industriels et stratégiques (cuivre, lithium, cobalt, terres rares) agissent comme canal de transmission de l'inflation liée à la transition énergétique et à la réorganisation productive mondiale.

Or et matières premières ne jouent donc pas le même match, mais sur la même pelouse : celle d’une économie mondiale où l’inflation n’est plus un simple problème de demande, mais une conséquence de contraintes physiques, de choix politiques et de ruptures géopolitiques.

Pour qui veut se préserver, l’enjeu n’est pas de choisir entre l’or et les matières premières, mais de comprendre quand l’un prend le relais de l’autre. L’expérience des dernières années suggère une grille de lecture simple :

Analyse des cycles d’investissement

– lorsque l’inflation est diffuse mais que les institutions gardent une certaine crédibilité, les matières premières – surtout l’énergie et l’agriculture – jouent leur rôle de protection première ;

– lorsque c’est la monnaie elle‑même qui est contestée, lorsque les banques centrales achètent de l’or par centaines de tonnes et que les dettes publiques deviennent incontrôlables, c’est l’or qui, in fine, apparaît comme la véritable valeur refuge.

Dans un monde qui cumule déjà les deux types de risques, c’est bien la combinaison intelligente d’or et de matières premières qui offre la meilleure chance de traverser les vagues inflationnistes à venir sans que le patrimoine ne se dissolve, lentement ou brutalement, dans la prochaine crise.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.