Longtemps considérée comme un simple « accessoire » du crédit immobilier, l’assurance emprunteur est en réalité l’un des postes les plus coûteux d’un financement. Dans le contexte actuel, elle pèse en moyenne entre 25 % et 35 % du coût total d’un prêt, parfois jusqu’à 40 % lorsque les taux d’intérêt sont bas. Autrement dit, sur 100 000 € d’intérêts et d’assurance, l’assurance peut à elle seule représenter 25 000 à 35 000 €.

Certains jeunes profils sans risque peuvent économiser jusqu’à 38 000 € en changeant simplement de contrat.

Comprendre les mécanismes de l’assurance emprunteur, les différents types de contrats et les nouvelles règles juridiques (Loi Lagarde, Loi Lemoine…) est devenu un levier majeur pour alléger son crédit immobilier, préserver sa capacité d’emprunt et éviter de dépasser le taux d’usure ou le plafond de 35 % d’endettement fixé par le HCSF.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Assurance groupe ou assurance individuelle : l’enjeu caché de votre crédit

Dès qu’un particulier souscrit un prêt immobilier, la banque lui propose quasi systématiquement son contrat d’assurance « maison », appelé contrat groupe. Ce contrat collectif mutualise les risques de l’ensemble des emprunteurs : le tarif est standardisé, les garanties aussi, quel que soit le profil, le métier ou le mode de vie.

Ce fonctionnement a une conséquence immédiate : les profils les moins risqués (jeunes, non-fumeurs, sans antécédents médicaux, métiers peu exposés…) subventionnent, en pratique, ceux dont le risque est plus élevé. L’assurance groupe n’intègre que très partiellement les spécificités individuelles, en dehors de l’âge et de l’état de santé, d’où des primes souvent surévaluées pour les bons profils.

L’assurance individuelle, ou délégation d’assurance, est proposée par un assureur externe. Sa tarification est personnalisée selon l’âge, l’état de santé, la profession, les habitudes de vie, ainsi que le montant et la durée du prêt. Elle offre des primes plus basses si le dossier présente peu de risques.

Les études de marché convergent : dans 80 % à 90 % des cas, un contrat individuel est moins cher que l’assurance groupe de la banque. Pour deux tiers des emprunteurs, la délégation est systématiquement plus avantageuse et, parmi eux, la moitié réalise plus de 2 000 € d’économies, tandis que 43 % dépassent les 5 000 €. Pour 2 % des assurés, le gain dépasse même 7 000 €, et certains jeunes profils sans risque vont jusqu’à 38 000 € d’économie sur la durée totale du prêt.

Comment se calcule le coût de votre assurance emprunteur ?

Pour mesurer le potentiel d’économies, il faut d’abord comprendre comment se calcule le prix d’une assurance de prêt. Techniquement, il s’agit d’appliquer un taux d’assurance à un capital (initial ou restant dû) sur une durée déterminée.

La formule « brute » d’un contrat calculé sur le capital initial est simple :

Coût global de l’assurance = Montant emprunté × Taux annuel d’assurance × Durée du crédit (en années)

Par exemple, pour un emprunt de 250 000 € assuré à 0,40 % sur 20 ans, le coût total de l’assurance est d’environ 20 000 € (soit 1 000 € par an pendant 20 ans). Pour un prêt de 200 000 € à un taux moyen de 0,36 % sur 20 ans, la prime atteint 14 400 € au total, soit 60 € par mois.

En pratique, les tarifs du marché varient fortement selon les profils :

Le véritable indicateur de comparaison est le TAEA (Taux Annuel Effectif d’Assurance), désormais obligatoire dans la fiche standardisée d’information fournie par la banque. Il se calcule ainsi :

TAEA = TAEG avec assurance – TAEG sans assurance

Le TAEA intègre le coût total de l’assurance (prime + frais associés) en pourcentage annuel, ce qui permet de comparer, à garanties équivalentes, deux contrats très différents (banque vs assureur externe) sans se perdre dans les détails tarifaires.

Capital initial ou capital restant dû : le détail qui change tout

Deux modes de calcul coexistent sur le marché, avec des conséquences majeures sur le coût total :

– Sur capital initial (CI) : la prime est calculée sur le montant emprunté, reste constante sur toute la durée du prêt et ne baisse jamais.

– Sur capital restant dû (CRD) : la prime est calculée chaque année sur le capital qui reste à rembourser, elle diminue donc au fil du temps.

Les contrats groupe des banques sont souvent basés sur le capital initial, avec des cotisations fixes. À l’inverse, la plupart des contrats individuels en délégation utilisent le capital restant dû, offrant des mensualités d’assurance dégressives, plus cohérentes avec le risque réel.

Un simple exemple résume l’enjeu : un contrat individuel affichant 0,22 % sur le capital restant dû sera, sur la durée, structurellement moins coûteux qu’une assurance groupe au même taux, mais calculée sur le capital initial. La charge d’assurance diminue progressivement, ce qui réduit l’impact sur le TAEG, le taux d’usure et le taux d’endettement.

Qui peut réellement économiser des milliers d’euros ?

Les données croisées des courtiers (Cafpi, Empruntis, Meilleurtaux.com…), des baromètres (APCADE/April) et des simulations de marché dressent un constat très clair : ce sont les profils jeunes et peu risqués qui peuvent espérer les économies les plus spectaculaires.

Le taux individuel pour un trentenaire non-fumeur est souvent inférieur à 0,20 %, tandis que le contrat de groupe bancaire reste proche ou au-dessus de 0,30 %.

Les statistiques sont éloquentes :

– Deux tiers des emprunteurs trouvent un contrat individuel moins cher que l’offre de la banque.

– Dans 80 % à 90 % des cas, la délégation permet une économie significative.

– Pour les jeunes en bonne santé, le gain dépasse fréquemment 7 000 €.

– Pour des seniors non-fumeurs, les économies moyennes montent au‑delà de 15 000 €.

Le baromètre APCADE/April 2025 confirme une économie moyenne de 65 € par mois, soit 15 600 € sur 20 ans, et indique que 92 % des emprunteurs qui comparent et changent d’assurance y gagnent financièrement.

Des exemples chiffrés d’économies massives

Pour bien mesurer l’impact de la délégation, il suffit de regarder des cas concrets calculés sur un prêt immobilier standard de 200 000 € sur 20 ans avec les garanties usuelles (décès, PTIA, ITT, IPT, quotité 100 %).

Voici les fourchettes de primes relevées sur le marché :

| Type de contrat | Taux annuel indicatif | Mensualité d’assurance | Coût total sur 20 ans |

|---|---|---|---|

| Banque – contrat groupe | 0,30 % à 0,55 % CI | 50 à 92 € | 12 000 à 22 000 € |

| Délégation – contrat individuel | 0,07 % à 0,20 % CRD | 12 à 33 € | 2 800 à 8 000 € |

Sur ce seul exemple, l’écart de coût global oscille entre 4 000 et plus de 19 000 € pour le même montant emprunté.

Un couple de 30 ans empruntant 175 000 € sur 20 ans économise plus de 11 900 € en choisissant un contrat individuel à 0,17 % sur le capital restant dû plutôt qu’un contrat groupe à 0,30 % sur le capital emprunté.

Le baromètre APCADE/April 2025 va dans le même sens : sur un prêt de 20 ans, la délégation permet une économie moyenne de 65 € par mois, soit 15 600 € au total. Pour les jeunes emprunteurs aux profils « propres » (non-fumeurs, sans sport extrême, santé standard), les gains peuvent grimper au‑delà de 30 000 €, certains dossiers étudiés montrant un différentiel de près de 38 000 € entre la meilleure offre de marché et le contrat groupe de la banque.

Les écarts de tarifs selon l’âge et le profil

L’âge et le profil de risque restent les deux paramètres les plus déterminants dans le calcul des primes. Un même capital emprunté ne coûtera pas du tout la même chose en assurance selon que l’on a 30 ou 58 ans, selon que l’on fume ou non.

Des données de marché pour un prêt de 200 000 € (garanties standard, quotité 100 %) illustrent parfaitement ces écarts :

| Profil (non-fumeur, santé standard sauf mention) | Contrat individuel (taux CRD) | Mensualité approx. | Contrat groupe (taux CI) | Mensualité approx. |

|---|---|---|---|---|

| 25 ans | 0,09 % – 0,12 % | 15 – 20 € | 0,25 % – 0,40 % | 42 – 67 € |

| 30 ans | 0,11 % – 0,15 % | 18 – 25 € | 0,30 % – 0,45 % | 50 – 75 € |

| 35 ans | 0,18 % – 0,25 % | 30 – 42 € | 0,35 % – 0,50 % | 58 – 83 € |

| 40 ans | 0,22 % – 0,32 % | 37 – 53 € | 0,40 % – 0,55 % | 67 – 92 € |

| 47 ans | 0,28 % – 0,38 % | 47 – 63 € | 0,50 % – 0,65 % | 83 – 108 € |

| 50 ans, fumeur | 0,45 % – 0,60 % | 75 – 100 € | 0,80 % – 0,90 % | 133 – 150 € |

| 58 ans, non-fumeur | 0,45 % – 0,60 % | 75 – 100 € | 0,95 % – 1,10 % | 158 – 183 € |

On voit immédiatement que l’écart relatif se creuse pour les jeunes profils : un trentenaire non‑fumeur à 0,13 % sur capital restant dû paiera en moyenne 22 € par mois, quand le contrat groupe à 0,40 % sur capital initial lui en demandera 67 €. Sur 20 ans, cela représente environ 10 800 € d’économie.

Autre constat issu des comparaisons par tranche d’âge :

| Tranche d’âge | Taux moyen banque | Taux moyen délégation |

|---|---|---|

| 25 – 35 ans | ≈ 0,23 % | ≈ 0,07 % |

| 35 – 50 ans | ≈ 0,32 % | ≈ 0,15 % |

| 50 – 70 ans | ≈ 0,43 % | ≈ 0,29 % |

| 70 ans et + | ≈ 0,70 % | ≈ 0,42 % |

Dans tous les cas, le contrat individuel reste plus compétitif, mais la différence est particulièrement marquée chez les moins de 40 ans.

L’impact sur votre taux d’endettement et votre capacité d’emprunt

Depuis 2021, le Haut Conseil de Stabilité Financière (HCSF) impose aux banques d’intégrer le coût de l’assurance emprunteur dans le calcul du taux d’endettement. Le plafond est fixé à 35 % des revenus nets, assurance comprise.

Autrement dit, une assurance de prêt trop chère peut faire basculer un dossier juste au‑dessus de ce seuil et entraîner un refus de financement. Certains courtiers observent même, dans la pratique, une tolérance de 35 % lorsque l’assurance est souscrite auprès de la banque, contre 33 % lorsqu’il y a délégation, ce qui renforce encore l’intérêt de maîtriser son coût d’assurance.

Un contrat individuel moins cher allège les mensualités totales (crédit + assurance), réduit le taux d’endettement et peut permettre d’obtenir le prêt.

– soit d’entrer dans les clous du HCSF pour un dossier borderline,

– soit d’augmenter sa capacité d’emprunt à mensualité équivalente.

Quelques cas concrets l’illustrent : un couple de trentenaires aux revenus combinés de 4 500 € par mois souhaitant emprunter 380 000 € sur 25 ans peut, en choisissant un contrat alternatif trois fois moins cher que celui de la banque, rester en‑dessous du seuil de 35 % d’endettement. Sans cette optimisation, le coût de l’assurance faisait dépasser légèrement ce plafond et bloquait le projet.

De la même manière, des seniors, des emprunteurs avec antécédents médicaux ou en situation professionnelle jugée risquée peuvent voir leur projet compromis par une assurance trop chargée, car elle gonfle aussi le TAEG (taux annuel effectif global) et peut faire franchir le taux d’usure légal.

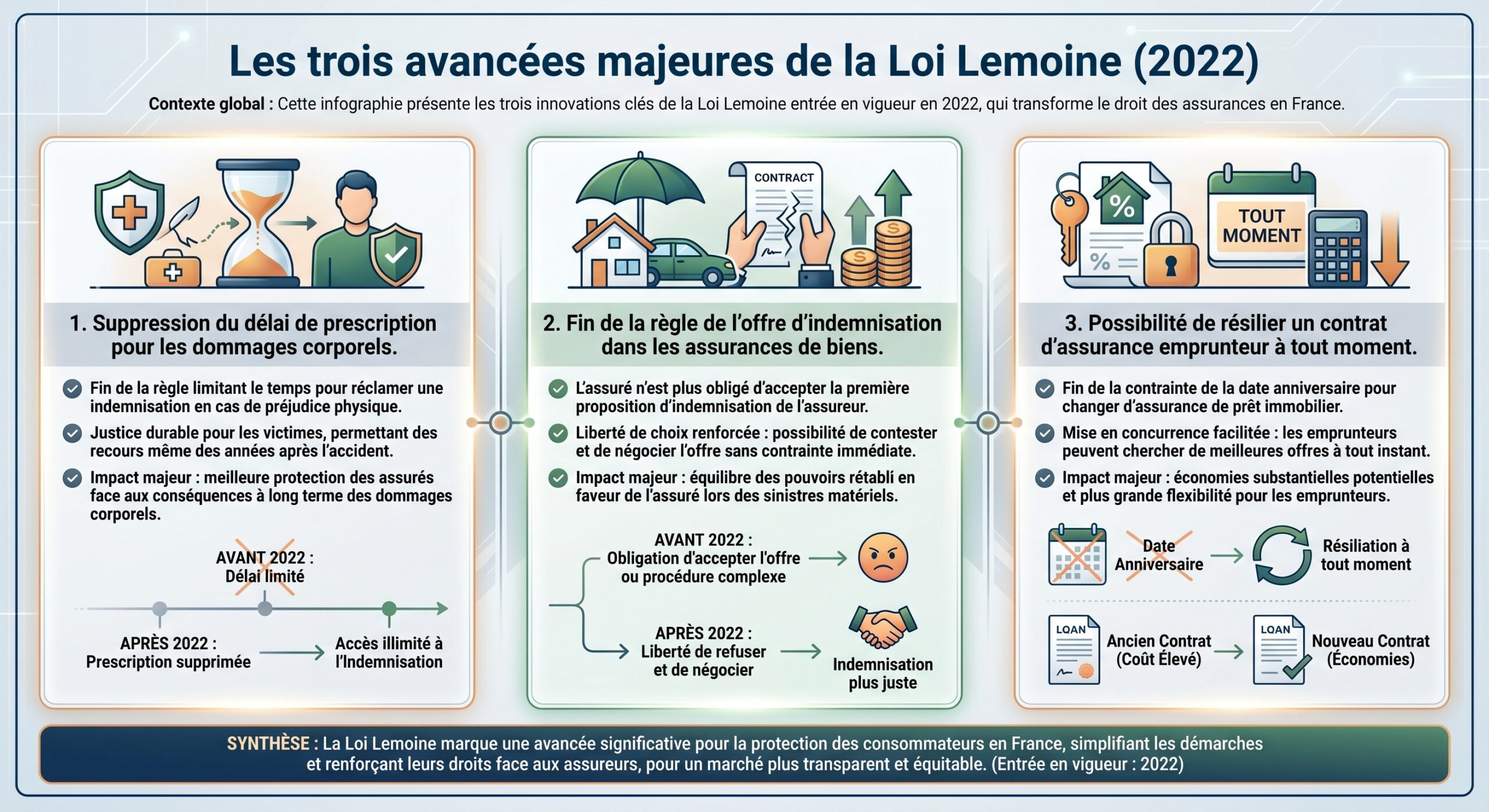

Ce que changent les lois Lagarde et Lemoine pour votre portefeuille

Le cadre juridique a profondément évolué en faveur des emprunteurs.

La Loi Lagarde, en 2010, a ouvert la voie à la délégation d’assurance : elle autorise l’emprunteur à choisir une assurance externe plutôt que le contrat groupe proposé par la banque, dès la mise en place du crédit. Cette liberté est toutefois conditionnée au respect du principe d’équivalence de garanties : le nouveau contrat doit offrir un niveau de couverture au moins égal à celui exigé par la banque.

– La résiliation à tout moment, sans frais, sans pénalité et sans attendre la date anniversaire du contrat.

– La suppression du questionnaire médical dans certaines limites (200 000 € assurés par tête, remboursement avant 60 ans, bien à usage d’habitation ou mixte).

– L’amélioration du droit à l’oubli pour les anciens malades du cancer et de l’hépatite C, en ramenant le délai de 10 à 5 ans après la fin du protocole de soins, sans rechute.

Depuis la réforme, tout emprunteur peut résilier son assurance de prêt à tout moment, sans attendre la date anniversaire. La banque a 10 jours ouvrés pour répondre et ne peut refuser que si les garanties ne sont pas équivalentes. En cas de refus injustifié ou de silence, elle risque une amende pouvant aller jusqu’à 15 000 €.

La loi impose également aux banques d’informer chaque année leurs clients de ce droit à résiliation et du coût de leur assurance sur 8 ans, une manière de rendre visibles des montants souvent sous‑estimés.

Profils médicaux, questionnaire de santé et « droit à l’oubli »

Le coût d’une assurance emprunteur n’est pas seulement fonction de l’âge et du montant : la santé pèse souvent lourd dans la balance. Les assureurs analysent l’historique médical (hospitalisations, maladies chroniques, traitements en cours), les paramètres physiques (taille, poids, IMC) et les habitudes de vie (tabac, sports à risque).

Selon les cas, le médecin‑conseil peut : évaluer la pertinence des soins, proposer des alternatives thérapeutiques, valider la prise en charge médicale ou déterminer l’éventuelle nécessité d’une expertise complémentaire.

– accepter le dossier au tarif standard,

– appliquer une surprime,

– exclure certaines garanties,

– ou refuser d’assurer.

Une tension artérielle bien équilibrée peut, par exemple, ne pas entraîner de majoration, tandis qu’une hypertension mal contrôlée peut occasionner une surprime de 100 %. Le tabagisme est, de son côté, un facteur quasi systématique de hausse, de l’ordre de +50 % à +100 % du tarif de base.

Deux bouffées d’oxygène majeures

Description de la première mesure apportée par la Loi Lemoine

Description de la deuxième mesure apportée par la Loi Lemoine

– Pour les prêts dont la part assurée ne dépasse pas 200 000 € par personne (400 000 € pour un couple à 50/50) et remboursés avant les 60 ans des assurés, les assureurs n’ont plus le droit d’exiger de questionnaire médical ni d’examen de santé.

– Pour les personnes ayant eu un cancer ou une hépatite C, le droit à l’oubli est réduit à 5 ans : au-delà de ce délai, sans rechute, ces pathologies n’ont plus à être déclarées.

Par ailleurs, la convention AERAS permet, sous conditions, aux personnes présentant un risque de santé aggravé (diabète, handicap, pathologies lourdes) d’accéder à une assurance emprunteur, éventuellement avec une surprime plafonnée pour ne pas dépasser un certain surcoût dans le TAEG.

Comment passer concrètement à une assurance moins chère ?

Derrière les chiffres et les lois, le passage à l’action se fait en quelques étapes structurées. Les méthodes proposées par les comparateurs, courtiers et assureurs convergent globalement.

La première étape consiste à faire l’état des lieux de son contrat actuel : récupérer la fiche standardisée d’information fournie par la banque, vérifier le TAEA, la liste des garanties (décès, PTIA, ITT, IPT, IPP, éventuellement perte d’emploi), les exclusions (sports à risque, dos, troubles psychiques…), les franchises et délais de carence, ainsi que le coût total restant de l’assurance, lisible dans le tableau d’amortissement.

Les meilleures pratiques recommandent de comparer au moins trois ou quatre devis, en se concentrant sur :

– le TAEA plutôt que la simple mensualité,

– la méthode de calcul (capital initial ou restant dû),

– le périmètre précis des garanties (définition de l’ITT, invalidité, limitations professionnelles),

– les exclusions standard (dos, psy, sports) et leur éventuel rachat.

Une fois le contrat cible identifié, vérifiez que ses garanties (décès, PTIA, incapacité, invalidité, durée de couverture) sont au moins équivalentes à celles exigées par la banque, selon la fiche standardisée d’information. Si ces points clés sont respectés, la banque est légalement obligée d’accepter la substitution.

La quatrième étape consiste à souscrire le nouveau contrat, obtenir l’attestation d’adhésion et les conditions générales, puis transmettre à sa banque une demande de substitution accompagnée de ces documents. Le plus souvent, un simple courrier ou un formulaire en ligne suffit ; l’envoi en recommandé reste recommandé pour des raisons de preuve.

La cinquième et dernière étape intervient après l’accord de la banque, qui dispose de 10 jours ouvrés pour répondre : la mise en place de l’avenant au contrat de prêt, l’extinction de l’ancien contrat d’assurance (sans frais) et, le cas échéant, le remboursement des primes trop perçues dans le mois qui suit.

Adapter ses garanties et sa quotité pour optimiser le coût

Économiser sur l’assurance emprunteur ne consiste pas seulement à changer d’assureur : il s’agit aussi de régler finement les garanties et la quotité assurée.

Deux garanties sont quasi systématiquement exigées par les banques pour un crédit immobilier à usage d’habitation : le décès et la PTIA (perte totale et irréversible d’autonomie). Viennent ensuite les garanties d’incapacité temporaire de travail (ITT) et d’invalidité permanente (IPT, IPP), souvent imposées pour une résidence principale mais pas forcément pour un investissement locatif. La garantie perte d’emploi, en revanche, reste toujours facultative.

Pour un achat locatif, les banques exigent fréquemment uniquement la couverture décès + PTIA, et acceptent parfois de ne pas inclure l’ITT et l’IPT, ce qui peut réduire fortement la prime d’assurance.

La notion de quotité est tout aussi stratégique. Chaque co‑emprunteur est assuré pour une part du capital : la somme des quotités doit être au moins égale à 100 %. Dans un couple, on voit souvent du 50/50, mais rien n’interdit un 70/30 ou 100/50 tant que la couverture globale atteint 100 % minimum.

En pratique :

Une quotité assurée plus élevée entraîne une prime plus importante. Adapter la répartition selon les revenus et besoins de protection de chaque personne peut diminuer la prime globale tout en préservant la sécurité financière du foyer en cas de décès ou d’invalidité.

Dans tous les cas, il s’agit de faire coïncider le niveau de couverture et le niveau de risque réel. Conserver l’indispensable (décès, PTIA, ITT/IPT adaptées) tout en évitant les doublons ou les garanties peu utiles dans sa situation (perte d’emploi mal calibrée, options très spécifiques) est un levier direct de baisse de coût.

Comparateurs, courtiers et simulateurs : vos alliés pour chiffrer le gain

Les économies annoncées — 5 000, 10 000, 15 000 € et plus — ne sont pas des estimations vagues. Elles reposent sur des simulations publiées par les grands acteurs du marché et sur des équipements numériques de plus en plus précis.

Les comparateurs comme Meilleurtaux, Magnolia.fr, lecomparateurassurance.com ou les outils de courtiers comme Cafpi permettent, en saisissant quelques informations de base, de :

Visualisez les éléments clés pour comparer l’offre bancaire et la délégation d’assurance

Calculez la mensualité d’assurance avec l’offre proposée par votre banque.

Simulez le montant des primes si vous optez pour une délégation d’assurance.

Affichez le coût total de l’assurance sur toute la durée de votre prêt.

Voyez le montant d’économies effectuées, parfois mis à jour en temps réel.

Le baromètre APCADE/April, réalisé sur des données réelles, établit ainsi une économie moyenne de 65 € par mois sur 20 ans, soit 15 600 € au total, et montre que 92 % des emprunteurs qui changent d’assurance font un gain financier.

Des cas précis publiés par certains acteurs illustrent encore cet écart :

| Situation | Contrat banque | Contrat individuel | Économie réalisée |

|---|---|---|---|

| Couple 30 ans, non-fumeurs, ~300 k€ sur 24 ans (Clarysse & Gabriel) | Base 100 % | – 77 % sur la prime | ≈ 12 880 € chacun, soit 25 760 € |

| Couple Francesco & Emilie | Contrat groupe bancaire | – 70 % | 38 080 € au total (19 040 € par personne) |

| Simulations diverses | Groupes bancaires | Offres MetLife, Generali, April… | Jusqu’à 34 000 € d’écart |

Dans nombre de ces dossiers, les assureurs alternatifs proposent des primes jusqu’à trois fois inférieures aux offres groupe des banques.

Quand la délégation n’est pas forcément gagnante

Si la délégation d’assurance est quasi systématiquement préférable pour les jeunes profils sans risque, il existe néanmoins des situations où l’avantage est plus limité, voire inexistant.

C’est notamment le cas :

Trois cas typiques : des emprunts de faible montant ou de très courte durée, où la part d’assurance dans le coût total reste modeste ; des profils à risques aggravés, cumulant âge avancé, tabagisme, IMC élevé et antécédents médicaux lourds, pour lesquels les surprimes en individuel peuvent être importantes ; et certaines résiliations à un stade très avancé du crédit, lorsque le capital restant dû est faible et que l’économie potentielle sur quelques années est marginale.

Pour ces cas, les études de marché indiquent que l’écart entre contrat groupe et contrat individuel se resserre. Il reste toutefois nécessaire de vérifier à l’aide d’un simulateur ou d’un courtier, car même quelques milliers d’euros d’économie peuvent justifier la démarche si elle reste simple et gratuite.

L’assurance emprunteur, un « troisième taux » à négocier

Les propos de plusieurs dirigeants et spécialistes du crédit, comme Christophe Cremer (Meilleurtaux.com) ou Philippe Taboret (Cafpi), convergent sur un point : l’assurance emprunteur doit être considérée comme un véritable « troisième taux » du crédit, à côté du taux nominal et des frais annexes.

Dans un environnement où les taux d’intérêt se stabilisent autour de 3,2 % à 3,4 % sur 15 à 25 ans, laisser un contrat groupe à 0,40 % de capital initial sans le discuter, alors que le marché propose des offres à 0,10–0,20 % sur capital restant dû, revient à renoncer à un levier d’économie majeur.

Les chiffres sont parlants :

Pour un prêt de 400 000 € sur 20 ans avec un TAEA de 0,6 %, le coût total de l’assurance s’élève à 48 000 €.

Dans ces conditions, négocier son assurance — ou la déléguer — est tout aussi essentiel que de traquer le dixième de point sur le taux du crédit. Et la Loi Lemoine donne désormais la possibilité de corriger le tir à tout moment, y compris plusieurs années après la signature du prêt.

En résumé : une opportunité durablement accessible

Tous les éléments factuels convergent : l’assurance emprunteur est devenue un enjeu financier majeur des projets immobiliers. Les études de marché, les baromètres sectoriels et les retours de terrain montrent qu’en jouant sur trois leviers — type de contrat (groupe vs individuel), mode de calcul (capital initial vs capital restant dû) et ajustement des garanties/quotités — il est possible d’économiser sans effort structurel entre 5 000 et 15 000 €, et bien davantage pour certains profils.

Désormais, vous pouvez changer d’assurance de prêt à tout moment, sans frais et sans attendre la date anniversaire, pour tous les prêts en cours. Utilisez des outils comme les simulateurs, comparateurs ou courtiers pour estimer votre gain potentiel en quelques minutes et, si pertinent, procéder à une substitution de contrat à garanties équivalentes.

Dans un contexte où chaque point de pouvoir d’achat compte, laisser dormir un contrat d’assurance emprunteur peu compétitif revient souvent à abandonner plusieurs dizaines d’euros par mois, voire des dizaines de milliers d’euros sur la durée du prêt. À l’inverse, prendre le temps d’analyser son contrat, de comparer et de déléguer si besoin, c’est transformer une ligne souvent négligée en l’un des plus puissants leviers d’économies de tout son projet immobilier.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.