Choisir une SNC (société en nom collectif) n’a rien d’anodin. Cette forme sociale, beaucoup moins connue que la SARL ou la SAS, repose sur un pari fort : celui de la confiance absolue entre associés, prête à aller jusqu’à l’engagement de tout leur patrimoine personnel. Derrière ce choix, on trouve souvent des histoires de famille, de partenaires historiques ou de professionnels soucieux de contrôle et de discrétion plutôt que d’hyper‑croissance.

La SNC est un outil pertinent pour les créateurs d’entreprise, repreneurs de commerce ou professionnels libéraux, mais elle comporte des risques élevés. Elle reste efficace dans des projets très ciblés où son fonctionnement spécifique est un atout.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique de la SNC

La SNC est une société de personnes à part entière. Elle a la personnalité morale, dispose d’un capital social, de statuts, d’un ou plusieurs gérants, comme n’importe quelle société commerciale. Mais sa philosophie est différente : l’identité des associés compte plus que le montant du capital. On parle d’un fort intuitu personae.

La SNC exige au minimum deux associés, sans plafond théorique. Ces associés peuvent être des personnes physiques ou morales, ce qui offre une marge de manœuvre intéressante pour structurer un groupe ou associer une holding.

Mais ce qui distingue vraiment la SNC, c’est la combinaison de trois éléments : une responsabilité illimitée et solidaire, une fiscalité par transparence et une très grande liberté contractuelle dans l’organisation.

Capital, apports et création : une structure légère et flexible

L’un des grands attraits de la SNC tient à la souplesse de son capital. La loi n’impose aucun minimum : un euro suffit juridiquement. Le capital peut être symbolique, sans obligation de libération immédiate des apports en numéraire. Les associés peuvent décider de libérer progressivement leurs apports, selon ce qu’ils prévoient dans les statuts ou selon les appels de fonds du gérant.

Dans une SNC, trois types d’apports existent : numéraire, nature et industrie. Les apports en industrie ne contribuent pas au capital mais donnent droit à des parts sociales et aux bénéfices. Contrairement à d’autres sociétés, la loi ne rend pas obligatoire la nomination d’un commissaire aux apports pour les apports en nature, grâce à la responsabilité renforcée des associés qui protège les créanciers.

Les statuts doivent néanmoins détailler précisément la nature de chaque apport, son évaluation et le nombre de parts sociales attribuées en contrepartie. Ils fixent aussi le nombre de parts, leur valeur nominale, leur répartition entre associés et, le cas échéant, l’existence d’un capital variable.

La constitution d’une société se fait par un acte sous seing privé, sans notaire obligatoire. Les fondateurs rédigent les statuts, choisissent le siège social, l’objet et la durée (max 99 ans), déposent le capital sur un compte pro, publient un avis légal et déposent le dossier sur le guichet unique. Les frais sont d’environ 250 euros publication comprise, ce qui est avantageux pour les petits budgets.

Cette facilité de création et la possibilité de démarrer avec un capital très faible expliquent pourquoi la SNC est adaptée à de petites structures, souvent familiales, dans lesquelles les associés privilégient la simplicité et la confiance mutuelle à la recherche de capitaux externes massifs.

Gouvernance : un cadre très libre, mais à manier avec prudence

La direction d’une SNC repose presque entièrement sur la liberté contractuelle. Par principe, tous les associés sont gérants, sauf si les statuts en décident autrement. Les associés peuvent ainsi désigner un ou plusieurs gérants, associés ou non, soit directement dans les statuts, soit par acte séparé, y compris après la constitution.

Cette autonomie tranche nettement avec les règles de gouvernance très encadrées des SARL ou SA. Elle permet d’adapter finement le fonctionnement à la réalité du projet : répartition des rôles, pouvoirs du ou des gérants, procédure de consultation, majorités requises pour certaines décisions, clauses d’exclusivité, modalités de révocation, etc.

Les statuts peuvent limiter les pouvoirs du gérant (ex. emprunts, cautions, acquisitions), mais ces restrictions internes sont inopposables aux tiers si les actes relèvent de l’objet social : la société reste engagée, tandis que le gérant s’expose à une révocation ou à une responsabilité envers les associés.

Le gérant est investi, vis‑à‑vis des tiers, des pouvoirs les plus étendus pour agir au nom de la société dans le cadre de l’objet social : signer des contrats, prendre des assurances professionnelles, assigner ou défendre en justice, gérer la trésorerie ou les déclarations sociales et fiscales. L’importance de la rédaction de l’objet social est donc capitale : trop large, il ouvre un champ d’action considérable au gérant ; trop étroit, il risque de bloquer des opérations en pratique.

Lorsque plusieurs gérants existent, l’un peut s’opposer à un acte projeté par un autre avant sa conclusion, mais cette opposition reste sans effet envers les tiers.

La révocation du gérant obéit à une logique protectrice : sauf clause contraire, elle doit être décidée à l’unanimité des associés. En cas de révocation sans juste motif, le gérant peut réclamer des dommages‑intérêts. Ses fonctions peuvent aussi cesser à l’échéance du mandat, par démission (éventuellement fautive si elle est intempestive), ou pour des raisons personnelles (décès, faillite personnelle, interdiction de gérer…).

Cette grande liberté, doublée d’un fort intuitu personae, confère à la SNC une stabilité rare : entrée de nouveaux associés très contrôlée, pouvoir étendu de la gérance, impossibilité pour un tiers de s’immiscer sans agrément unanime. Mais elle suppose, en contrepartie, des statuts extrêmement précis et une entente réelle entre associés, faute de quoi les blocages ou conflits peuvent rapidement conduire à la dissolution.

Responsabilité : l’atout qui rassure les créanciers, le risque majeur pour les associés

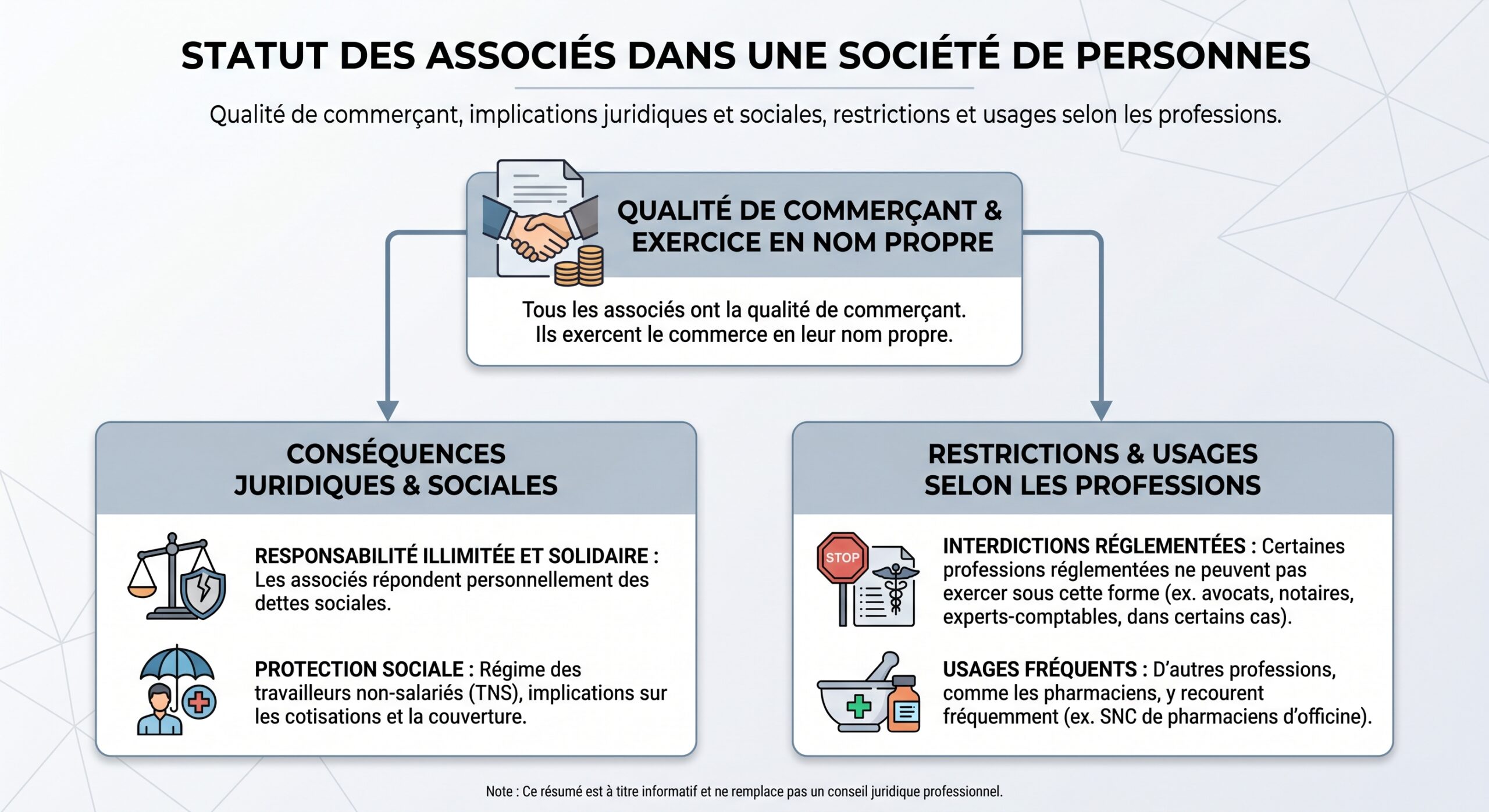

C’est le cœur du sujet : la SNC est la forme sociale la plus exigeante pour les associés en matière de responsabilité. Le Code de commerce prévoit que tous les associés ont la qualité de commerçant et répondent indéfiniment et solidairement des dettes sociales.

La responsabilité est triple : illimitée, solidaire et subsidiaire.

Illimitée, parce qu’elle ne se limite pas au montant des apports. Qu’un associé ait mis 1 000 euros ou 100 000 euros au capital, cela ne change rien : si la société ne peut pas payer, ses créanciers peuvent saisir l’ensemble de ses biens personnels jusqu’à extinction de la dette.

Un créancier peut réclamer la totalité de la dette à un seul associé, qui devra ensuite se retourner contre ses coassociés selon leur part dans le capital ou les règles statutaires de contribution aux pertes.

Subsidiaire, parce que la société reste le débiteur principal : les créanciers doivent d’abord la mettre en demeure (par acte extrajudiciaire) avant d’attaquer les associés. Mais une fois cette formalité accomplie sans succès, la protection de l’écran sociétal disparaît et les patrimoines privés sont exposés.

L’associé entrant répond de toutes les dettes sociales, même antérieures à son entrée, et l’associé sortant reste tenu des dettes nées avant son départ. La qualité d’associé engage donc au-delà de la période de participation.

Ce régime très dur pour les associés a cependant un revers positif : il rassure fortement les tiers. Pour un fournisseur ou une banque, traiter avec une SNC revient pratiquement à bénéficier de la garantie personnelle de tous les associés, sans limitation. C’est ce qui explique, par exemple, que l’exploitation d’un bureau de tabac puisse être confiée soit à une entreprise individuelle, soit à une SNC : dans les deux cas, l’État concède une activité sensible à un exploitant qui engage tout son patrimoine.

Il existe toutefois une limite importante : même avec un régime aussi protecteur pour eux, les établissements financiers demeurent parfois prudents face aux SNC et exigent des garanties supplémentaires. La responsabilité illimitée ne remplace pas l’analyse de la viabilité du projet ni la capacité de remboursement.

Transfert de parts : une société « fermée » par nature

La SNC est une forme résolument « fermée ». Le changement d’associé y est difficile, parfois conflictuel. Le principe est clair : toute cession de parts doit être approuvée à l’unanimité des associés, qu’il s’agisse d’une vente, d’une donation, d’un échange ou même de la liquidation d’une communauté entre époux.

Cette approbation unanime s’impose y compris pour les cessions entre associés, au profit du conjoint, d’un ascendant ou d’un descendant. Les statuts ne peuvent pas y déroger : c’est une règle d’ordre public. Aucune clause ne peut prévoir une majorité moins exigeante pour l’agrément.

L’associé notifie son projet par lettre recommandée ou acte de commissaire de justice, le gérant convoque une assemblée pour statuer sur l’agrément dans un délai de trois mois. En l’absence de réponse, l’agrément est réputé acquis. En cas de refus, les associés doivent racheter les parts, sous peine de blocage ou dissolution.

Une fois l’agrément obtenu, un acte de cession est obligatoirement rédigé (acte sous seing privé ou authentique), comportant les mentions indispensables : identité des parties, nombre et désignation des parts, prix et modalités de paiement, référence à la décision d’agrément. L’acte est enregistré aux impôts dans le mois et déposé au greffe, accompagné des statuts mis à jour. Lorsque la cession fait entrer ou sortir un associé, une annonce légale doit être publiée.

Le taux du droit d’enregistrement applicable aux cessions de parts de SNC est de 3 %, après un abattement de 23 000 € proratisé.

Ce verrouillage capitalistique garantit une stabilité remarquable : aucun tiers ne peut devenir associé sans l’accord de tous. Mais il peut se retourner contre celui qui souhaite se retirer en cours de route. La difficulté de sortie est l’un des handicaps majeurs de la SNC et doit être clairement anticipée, notamment par des clauses de rachat, de préemption ou d’exclusion finement rédigées.

Fiscalité : la transparence comme principe, l’option IS comme levier

Sur le plan fiscal, la SNC est, par défaut, une société dite « translucide ». Elle n’est pas imposée elle‑même à l’impôt sur les sociétés : ce sont les associés qui sont taxés, personnellement, sur la part de résultat qui leur revient, que ce résultat leur soit distribué ou non.

Le bénéfice est calculé au niveau de la société, en appliquant les règles des bénéfices industriels et commerciaux (BIC) quand l’activité est commerciale, artisanale ou industrielle, des bénéfices non commerciaux (BNC) lorsqu’il s’agit d’une activité libérale non réglementée compatible avec la forme commerciale, ou encore des revenus fonciers pour une activité de gestion immobilière. Ce résultat est ensuite ventilé entre les associés selon leurs droits dans le capital.

Chaque associé d’une SNC déclare sa quote‑part de bénéfice ou de perte dans sa déclaration d’impôt sur le revenu. Les bénéfices sont imposés dans la catégorie appropriée (BIC, BNC, revenus fonciers). En cas de perte, celle‑ci peut être imputée sur le revenu global de l’associé, offrant un avantage en phase de démarrage ou de difficultés temporaires.

Cette transparence a un revers parfois difficile à accepter : un associé peut être imposé sur des bénéfices qu’il n’a pas effectivement perçus, si la société décide de les laisser en réserve pour financer son développement. De plus, la rémunération versée au gérant associé n’est pas, en régime IR, déductible du résultat de la société : elle est fiscalement traitée comme un simple modal de répartition du profit.

Taux réduit d’impôt sur les sociétés applicable sous certaines conditions sur une fraction du bénéfice pour une SNC.

Cette dualité de régime permet d’utiliser la SNC comme un outil fiscal sophistiqué. Pour un holding passif, par exemple, la transparence fiscale peut être très avantageuse : la SNC n’est pas soumise à l’IS, les produits perçus remontent directement chez les associés, qui peuvent bénéficier de crédits d’impôt ou d’abattements réservés aux personnes physiques. Dans d’autres cas, l’IS s’avère plus pertinent pour capitaliser des bénéfices à un taux fixe plutôt que de les laisser remonter immédiatement au barème progressif de l’IR.

La SNC reste par ailleurs soumise à la TVA selon les règles de droit commun, à la contribution économique territoriale (CFE et, le cas échéant, CVAE) et à l’obligation de dépôt d’une liasse fiscale annuelle. En revanche, tant qu’elle compte au moins un associé personne physique, elle n’a pas l’obligation de déposer ses comptes annuels au greffe, ce qui lui confère une confidentialité appréciable sur le plan concurrentiel.

Le statut de commerçant attaché à la qualité d’associé entraîne des conséquences directes sur la protection sociale. Dans une SNC, tous les associés, qu’ils soient gérants ou non, relèvent du régime des travailleurs non salariés (TNS) et sont affiliés à la Sécurité sociale des indépendants, désormais intégrée au régime général.

Les cotisations sociales des travailleurs non salariés sont principalement basées sur leur part de bénéfice (ou, en cas d’option IS, sur la rémunération de gérance et certaines fractions de dividendes). Elles incluent les risques maladie-maternité, retraite de base et complémentaire, invalidité-décès, allocations familiales, CSG-CRDS, et formation professionnelle. Les premières années, ces cotisations sont provisionnelles et régularisées une fois les revenus définitifs connus.

Ce régime présente des atouts (taux globaux généralement inférieurs à ceux du statut assimilé salarié, souplesse de gestion), mais aussi des limites : absence de droit automatique à l’assurance chômage, couverture parfois moins généreuse sur certains volets, nécessité fréquente de souscrire des assurances complémentaires (prévoyance, retraite sur‑complémentaire, assurance perte d’emploi).

Le gérant non associé d’une SNC relève du régime assimilé salarié : il cotise à la Sécurité sociale (maladie, retraite) mais n’a pas droit à l’assurance chômage, car son mandat social n’est pas considéré comme un contrat de travail.

Cette uniformité de statut social des associés simplifie la gestion mais renforce encore la logique de communauté de destin : tous supportent à la fois le risque économique (par la responsabilité illimitée) et le risque social (par l’absence de véritable filet chômage).

Cas d’usage : quand la SNC devient vraiment pertinente

Au vu de ce tableau, la SNC ne s’adresse pas à tous les projets. Elle n’est ni la forme idéale pour une start‑up en quête de levées de fonds, ni la solution naturelle pour un indépendant qui veut protéger son patrimoine. En revanche, plusieurs situations typiques s’y prêtent particulièrement bien.

Les entreprises familiales et projets entre proches

La SNC est historiquement la forme des sociétés de famille. Dans une entreprise transmise de génération en génération, où les membres partagent un nom, un patrimoine et une vision de long terme, la responsabilité illimitée prend un sens particulier : chacun accepte de s’engager pour le groupe, dans un rapport de confiance rarement atteignable entre inconnus.

Cette structure convient bien aux affaires qui n’ont pas vocation à croître indéfiniment : commerce de proximité, petite société artisanale, exploitation immobilière familiale, gestion d’un patrimoine professionnel (par exemple une officine de pharmacie). La nécessité de l’agrément unanime pour toute entrée ou sortie d’associé facilite la transmission intra‑familiale et évite l’irruption de tiers non souhaités dans le capital.

La SNC offre stabilité, contrôle serré, confidentialité des comptes, simplicité administrative au quotidien, et proximité entre associés et gérance, malgré le risque sur le patrimoine privé.

Les officines de pharmacie et certains commerces réglementés

Les pharmaciens illustrent bien un usage très spécifique de la SNC. En tant que professionnels libéraux réglementés, ils disposent d’un statut particulier qui combine l’exercice d’une profession de santé et l’exploitation d’un commerce. La SNC constitue pour eux une structure adaptée, autorisée, qui leur permet d’exercer à la fois sous statut de commerçant et de libéral, tout en mutualisant leurs moyens.

De façon similaire, l’exploitation d’un bureau de tabac peut être confiée à une SNC. Dans ces activités à forte dimension réglementaire, l’État ou les autorités de tutelle attachent une grande importance à la responsabilité personnelle des exploitants. L’illimitation de la responsabilité dans la SNC renforce ce lien direct entre l’activité et ceux qui la contrôlent.

Les holdings passifs et montages patrimoniaux ciblés

Autre cas d’usage « très adapté » : la holding passive structurée en SNC. Grâce à la transparence fiscale, les revenus encaissés par la SNC remontent directement chez les associés, sans première couche d’IS. L’administration fiscale assimile alors ces flux à des revenus personnels, ouvrant droit à certains crédits d’impôt ou abattements indisponibles pour des sociétés soumises à l’IS.

Une SNC permet de détenir des participations, actifs opérationnels ou immobiliers, avec confidentialité des comptes et maîtrise des entrées au capital. En contrepartie, le patrimoine des associés est exposé en cas de difficultés.

Les associations de professionnels exerçant ensemble

Avant les profondes réformes récentes des professions libérales, certaines professions techniques (experts‑comptables, géomètres‑experts, etc.) avaient le choix d’exercer au sein de sociétés commerciales « de droit commun », dont la SNC. Pour certaines activités non réglementées mais proches des professions libérales, la SNC reste envisageable dès lors que l’exercice sous forme commerciale est compatible.

Dans ce contexte, la SNC valorise la solidarité professionnelle et l’égalité de fait entre associés, qui partagent les risques, les profits et la gestion. Elle reste toutefois interdite pour un grand nombre de professions réglementées (notamment juridiques et judiciaires), désormais encadrées par des formes spécifiques de sociétés d’exercice libéral.

Avantages réels, risques assumés

La SNC cumule des atouts très concrets, qui expliquent qu’elle n’ait pas disparu malgré la concurrence de formes plus protectrices comme la SARL ou la SAS.

Parmi ces avantages, on trouve d’abord la simplicité : formalités de création limitées, coûts de lancement réduits, gestion quotidienne allégée, absence d’obligation de dépôt des comptes (sous certaines conditions), régime comptable proche de celui des entreprises individuelles, gouvernance très souple.

Vient ensuite la confidentialité : ne pas publier ses comptes permet de conserver discrètement ses marges, son niveau de rentabilité, ses niveaux de rémunération. Pour des affaires de famille ou des activités sensibles, cet argument est loin d’être marginal.

La stabilité est renforcée par des règles strictes : l’entrée d’un nouvel associé nécessite un agrément unanime, la sortie est difficile, et l’unanimité est souvent requise pour les modifications statutaires ou les décisions majeures. Cette rigidité protège radicalement contre les prises de contrôle hostiles et les conflits d’actionnaires spéculatifs.

En face, les inconvénients sont tout aussi structurants : responsabilité illimitée et solidaire, exposition totale du patrimoine des associés, difficulté de sortie, unanimité pouvant conduire à des blocages, fiscalité par transparence parfois pénalisante quand les bénéfices restent dans l’entreprise, régime social TNS qui nécessite de prévoir des compléments de protection.

Plusieurs experts estiment ainsi que, pour nombre de projets classiques de petite entreprise, une micro‑entreprise, une entreprise individuelle à responsabilité limitée ou une SARL offrent un rapport sécurité/flexibilité plus favorable que la SNC. Ce constat ne rend pas la SNC obsolète, mais la cantonne à des cas où la dimension humaine, patrimoniale et fiscale prime sur le reste.

Un outil à manier sur mesure

Au final, la SNC (societe en nom collectif) est une forme juridique d’exception plutôt que de généralisation. Elle fonctionne comme un contrat de confiance absolue entre associés : confiance dans la gestion de chacun, confiance dans la loyauté en cas de difficulté, confiance dans la durée.

Pour un groupe familial soudé, une officine de pharmacie dirigée par des confrères de longue date, un bureau de tabac transmis de génération en génération, ou une holding passive au service d’une stratégie patrimoniale précise, cette forme peut offrir un équilibre rare entre contrôle, discrétion et efficacité.

La structure juridique ne tolère ni l’impréparation ni l’improvisation. Les statuts doivent prévoir la sortie d’un associé, le décès, la faillite personnelle, les conflits d’intérêts, l’entrée d’un investisseur et la transmission aux héritiers. Les associés doivent mesurer lucidement ce qu’implique de tout partager pour un projet commun.

C’est précisément cette combinaison de risque assumé et de liberté contractuelle qui fait de la SNC une structure à part : redoutablement efficace dans ses cas d’usage naturels, inadaptée dès que la confiance, la cohérence du groupe ou l’horizon de temps ne sont pas au rendez‑vous.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.