Créer ou transmettre une entreprise en famille pose immédiatement deux questions sensibles : combien cela va-t-il coûter en impôts, et comment éviter les conflits au moment de la succession. La SARL de famille apporte une réponse très puissante à ces deux enjeux, à condition d’en maîtriser les règles. Derrière ce statut un peu technique se cache en réalité une SARL “classique” dotée d’un régime fiscal à part, taillé pour les projets patrimoniaux et les transmissions entre proches.

Cet article détaille le fonctionnement de la SARL de famille, ses avantages fiscaux, les risques à connaître, et explique comment elle facilite la succession via le pacte Dutreil et des donations préparées.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

SARL de famille : une SARL classique, un fisc très particulier

Avant de parler d’optimisation, il faut clarifier ce qu’est exactement une SARL de famille. D’un point de vue juridique, il ne s’agit pas d’une nouvelle forme de société, mais d’une SARL tout à fait ordinaire. La particularité ne vient pas du droit des sociétés, mais du droit fiscal.

La condition décisive, c’est la composition du capital. Pour bénéficier du régime “SARL de famille”, toutes les parts doivent être détenues uniquement par un cercle familial très précisément défini : conjoints mariés ou pacsés, ascendants et descendants en ligne directe (parents, enfants, petits‑enfants, grands‑parents), ainsi que frères et sœurs. On reste dans la famille proche : oncles, tantes, cousins ou beaux‑frères / belles‑sœurs sont exclus de ce périmètre fiscal.

La SARL de famille exige une activité industrielle, commerciale, artisanale ou agricole. Les activités civiles comme les locations nues sont exclues, mais la location meublée, considérée comme commerciale, est éligible.

Sur cette base, la SARL reste une société à responsabilité limitée, avec les mêmes règles de fonctionnement : gérant personne physique, responsabilité des associés limitée à leurs apports, statuts encadrés par le Code de commerce, assemblées, décisions collectives, etc. La différence clé se joue sur la façon dont les bénéfices (et les pertes) sont imposés.

Le cœur du système : une transparence fiscale illimitée

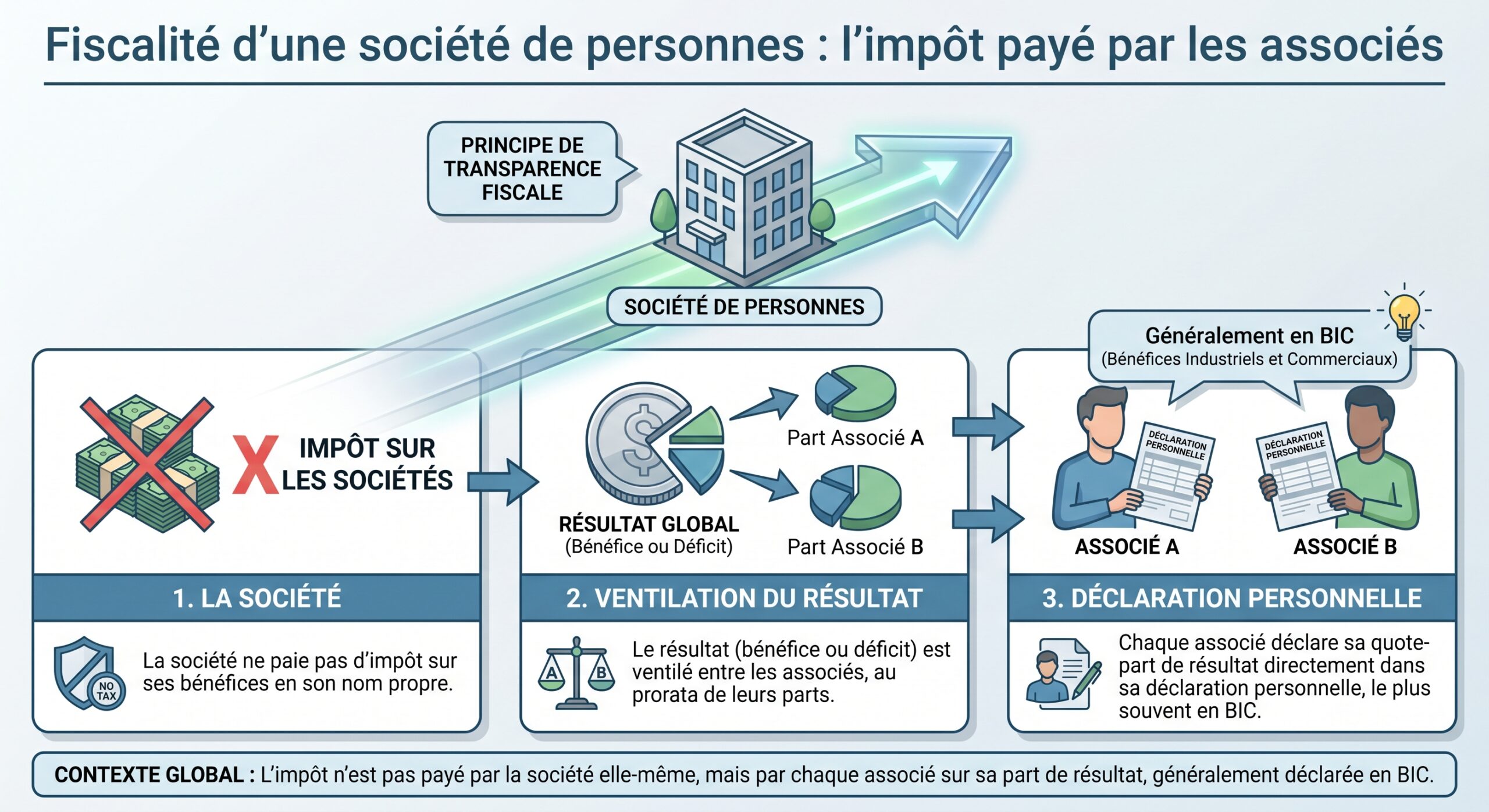

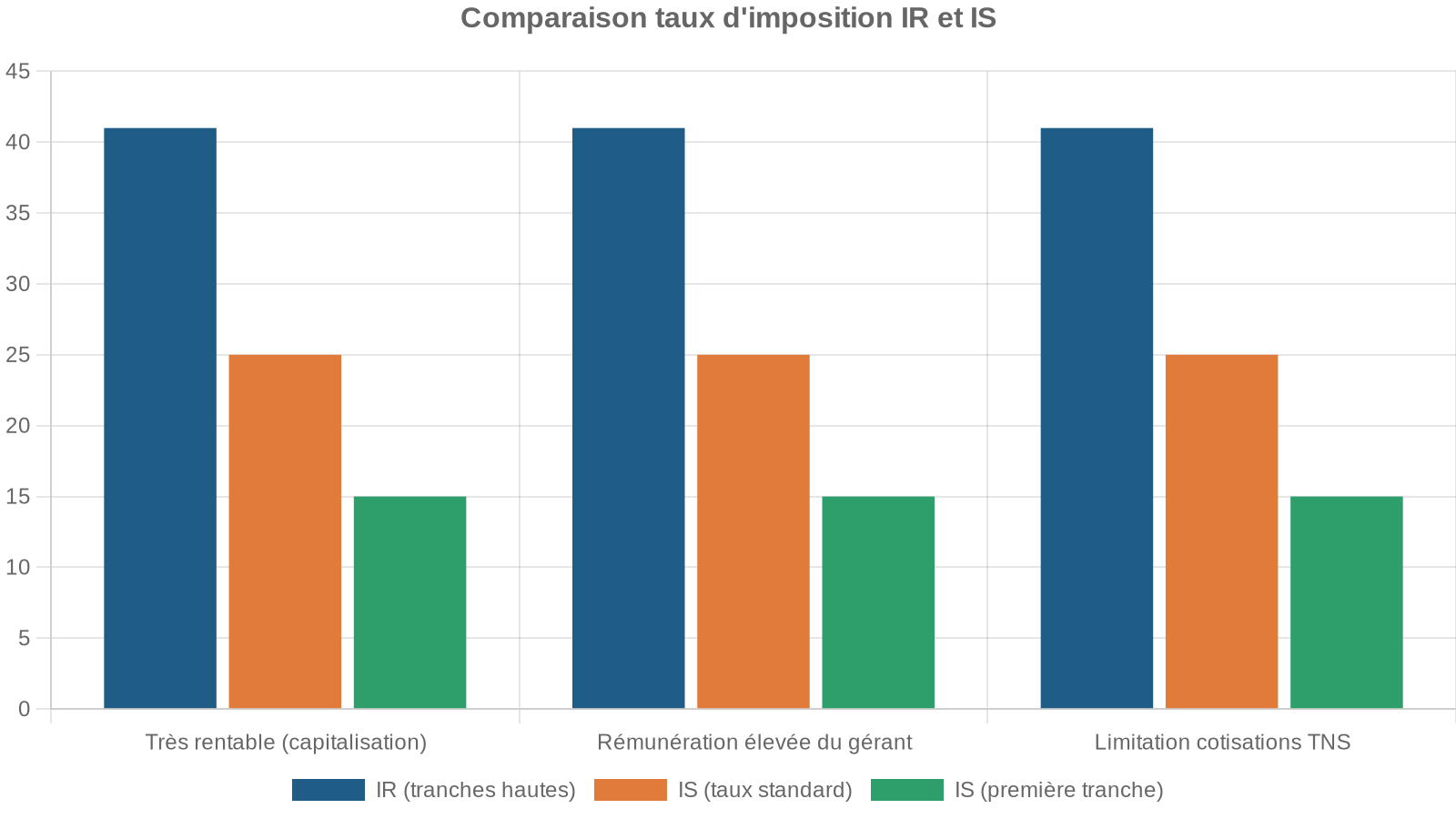

Par défaut, toute SARL est imposée à l’impôt sur les sociétés (IS). Les bénéfices sont donc taxés dans la société, au taux de 15 % sur les 42 500 premiers euros pour les PME éligibles, puis 25 % au‑delà. Les dividendes distribués aux associés sont ensuite de nouveau imposés à leur niveau, via le prélèvement forfaitaire unique (PFU 30 % environ, 31,4 % avec certains prélèvements) ou le barème progressif. C’est la fameuse “double imposition” IS + impôt sur le revenu.

La SARL de famille permet d’échapper durablement à cette logique. Elle peut opter pour l’impôt sur le revenu (IR) de manière illimitée dans le temps, ce qui est une exception majeure : une SARL classique ne peut choisir l’IR que pour 5 exercices au maximum, et sous conditions de taille et d’âge de la société.

En choisissant l’IR, la société devient fiscalement “transparente” :

Cette transparence a plusieurs conséquences pratiques très fortes.

Imputer les déficits sur le revenu global

Dans les premières années d’un commerce, d’un atelier artisanal, d’une exploitation agricole ou d’un projet de location meublée, il est courant de générer des pertes : travaux, investissements, frais de démarrage, intérêts d’emprunt alourdissent la facture. En IS, ces déficits restent enfermés dans la société et ne servent qu’à réduire les bénéfices futurs.

Dans une SARL de famille soumise à l’IR, le déficit social est réparti entre les associés selon leur part dans le capital et vient réduire leur revenu imposable global, allégeant ainsi l’impôt sur le revenu du foyer.

Ce mécanisme améliore nettement la trésorerie fiscale des familles, surtout au lancement d’un projet. Dans certains cas, il peut ramener l’impôt du foyer à zéro pendant plusieurs années, alors qu’avec une société à l’IS, la famille aurait continué à être imposée sur ses salaires ou autres revenus.

Éviter la double imposition des dividendes

En SARL classique à l’IS, les bénéfices supportent d’abord l’impôt sur les sociétés, puis une imposition chez l’associé lorsqu’ils sont distribués. Même si l’on profite du taux réduit de 15 % sur une première tranche, l’addition devient vite lourde une fois les dividendes taxés au PFU.

Dans une SARL de famille à l’IR, les bénéfices sont taxés une seule fois chez l’associé selon le barème progressif (0 à 45 %). Les dividendes ne sont pas re-taxés car ils ne font que distribuer des bénéfices déjà imposés dans le revenu BIC de l’associé.

Ce schéma est particulièrement intéressant pour des familles dont la tranche marginale d’imposition reste modérée. Tant que l’on se situe dans des tranches d’IR inférieures à 30 %, l’imposition directe au barème peut être plus douce que le couple IS + PFU.

Une flexibilité durable, sans limite de durée

Dernière caractéristique majeure : l’option pour l’IR en SARL de famille n’est pas limitée dans le temps. Tant que les conditions de groupe familial et de nature d’activité sont remplies, la société peut demeurer indéfiniment à l’impôt sur le revenu. À l’inverse, une SARL ordinaire doit revenir à l’IS après 5 exercices sous peine de redressement.

Cette stabilité est très précieuse pour les projets structurants : commerce transmis de génération en génération, exploitation agricole familiale, patrimoine immobilier meublé conservé sur le très long terme. La famille n’a pas à refaire les arbitrages fiscaux tous les cinq ans.

Les revers de la médaille : quand l’IR devient pénalisant

Le régime de la SARL de famille n’est pas un “joker fiscal” sans contrepartie. Dans certaines situations, il peut se révéler plus coûteux que l’IS.

Le taux marginal d’imposition maximal des associés dans les tranches hautes de l’impôt sur le revenu, qui rend la taxation directe des bénéfices plus coûteuse qu’un IS à 25%.

Deuxième point délicat : la rémunération du gérant associé. Sous le régime de l’IR, la rémunération du gérant associé n’est pas une charge déductible du résultat fiscal de la société. Autrement dit, elle ne vient pas diminuer le bénéfice imposable. En pratique, cette rémunération est traitée comme une avance sur les bénéfices, réintégrée dans la quote‑part imposable du gérant.

À l’IS, la rémunération normale du gérant est déductible du résultat imposable à 15 ou 25 %, ce qui réduit l’impôt et constitue un avantage fiscal important par rapport à d’autres régimes.

Enfin, la transparence fiscale a aussi une conséquence sociale : pour un gérant majoritaire affilié au régime des travailleurs non‑salariés, les cotisations sociales (environ 40–45 %) sont calculées non seulement sur sa rémunération, mais aussi sur sa part de bénéfice. Si la société dégage un résultat élevé laissé en réserve, les charges sociales explosent, même sans versement effectif.

L’arbitrage IR / IS doit donc toujours être fait au cas par cas, en fonction du niveau de revenus des associés, de la politique de distribution, et de l’horizon de détention.

Un outil redoutable pour les projets immobiliers meublés

La combinaison “SARL de famille + location meublée” est devenue un grand classique des montages patrimoniaux. La raison est simple : on cumule la transparence fiscale de la société avec les avantages très particuliers du statut de loueur en meublé non professionnel (LMNP) ou professionnel (LMP).

Dans ce schéma, la SARL de famille exerce une activité de location meublée, activité par nature commerciale et donc compatible avec l’option IR. Les loyers encaissés sont fiscalement traités en BIC chez les associés, non en revenus fonciers, ce qui ouvre accès à une batterie de déductions extrêmement puissantes.

Sous le régime réel, qui est obligatoire pour une SARL de famille (le micro‑BIC étant interdit par l’article 50‑0‑2‑c du CGI pour ce type de structure), la société va pouvoir :

Déduisez les charges courantes (assurance, frais de gestion, taxe foncière, CFE, honoraires d’expert-comptable) ainsi que les intérêts d’emprunt liés au financement des biens, et amortissez comptablement l’immeuble et le mobilier.

L’amortissement est la clé du dispositif. Il ne correspond pas à une sortie de trésorerie, mais à la constatation comptable de la “perte de valeur” théorique du bien avec le temps. Fiscalement, ces dotations viennent réduire, voire annuler, le bénéfice imposable.

Résultat : il est très fréquent que des loyers meublés encaissés dans une SARL de famille à l’IR ne génèrent pratiquement aucun impôt pendant de longues années, tout en permettant de rembourser l’emprunt. Les déficits issus de cette activité de LMNP ne s’imputent pas sur le revenu global, mais peuvent être reportés sur les BIC des dix années suivantes, ce qui sécurise des années d’optimisation.

À la revente, la SARL de famille bénéficie du régime des plus-values des particuliers, avec abattement pour durée de détention et exonération totale après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux, contrairement à une SARL classique à l’IS où la plus-value professionnelle est majorée par la réintégration des amortissements.

La structure SARL de famille LMNP permet donc de :

– mutualiser les apports entre plusieurs membres de la famille ;

– protéger chacun via la responsabilité limitée ;

– effacer l’impôt sur les loyers grâce aux amortissements ;

– bénéficier d’une plus‑value allégée, voire exonérée à terme ;

– transmettre plus simplement, par cession ou donation de parts plutôt que par vente des immeubles.

Transmission : pourquoi la SARL de famille facilite vraiment la succession

Sur le plan civil, le décès d’un associé n’entraîne pas la dissolution automatique de la SARL : la société continue normalement avec les héritiers, sauf stipulation contraire dans les statuts. La règle de base est posée par le Code civil : la société se poursuit avec les héritiers ou légataires, sauf clause d’agrément qui impose l’accord des autres associés.

En pratique, cela signifie qu’au décès d’un parent associé, ses parts entrent dans la succession comme tout autre bien. Elles sont attribuées aux héritiers, qui se retrouvent alors en indivision sur ces titres tant qu’un partage n’est pas intervenu.

Cette situation peut être source de blocages si elle n’a pas été anticipée : les héritiers indivis doivent désigner un mandataire pour exercer les droits de vote attachés aux parts, ils peuvent demander la vente des titres pour sortir de l’indivision, etc. D’où l’importance d’avoir des statuts bien rédigés, avec des clauses d’agrément, de préemption, voire de continuation avec certains héritiers seulement.

Mais au‑delà de ces aspects de “gouvernance familiale”, la SARL de famille brille surtout par ses atouts fiscaux en cas de transmission.

Un régime de plus‑values favorable en cas de cession

Lorsque les associés cèdent leurs parts de SARL de famille soumise à l’IR, la plus‑value est imposée selon le régime des particuliers. On applique donc des abattements pour durée de détention, jusqu’à une exonération totale d’impôt sur le revenu après 22 ans de détention, et totale de prélèvements sociaux après 30 ans.

Sur un patrimoine professionnel logé en SARL de famille depuis plus de 22 ans, la vente peut ne générer aucun impôt sur la plus‑value à l’IR. À l’inverse, une société à l’IS aurait dû taxer la plus‑value professionnelle à 25 % après réintégration des amortissements.

Par ailleurs, dans certains cas particuliers, la cession de parts à des membres de la famille peut bénéficier d’une exonération spécifique de la plus‑value à l’IR, à condition que le cédant vende l’intégralité de ses titres à un ou plusieurs acquéreurs apparentés. Si le cédant conserve ne serait‑ce qu’une petite partie de ses parts, l’exonération tombe.

Un point capital : tant que la SARL reste une SARL de famille au sens fiscal (capital détenu à 100 % par le cercle familial éligible), la cession de parts ne peut pas intervenir au profit d’un tiers étranger au groupe familial, sauf à faire basculer la société dans le régime de la SARL “classique” à l’IS. Toute ouverture de capital à un tiers fait tomber l’option IR pour l’avenir.

Transmettre avec une fiscalité allégée : le pacte Dutreil

Pour les transmissions à titre gratuit (donation ou succession), la SARL de famille peut être combinée avec l’arme la plus puissante du droit français : le pacte Dutreil. Prévu par l’article 787 B du CGI, ce dispositif permet de ne taxer que 25 % de la valeur des titres transmis, en exonérant 75 % de la base.

En échange d’engagements de conservation des titres et de poursuite de l’activité, l’État accepte de réduire drastiquement les droits de mutation à titre gratuit.

Le schéma classique repose sur trois piliers :

– un engagement collectif de conservation d’au moins 2 ans, portant sur un pourcentage minimal des droits financiers et de vote (17 % des droits financiers et 34 % des droits de vote pour une société non cotée) ;

– après la donation ou la succession, un engagement individuel de chaque héritier / donataire de conserver les titres pendant 6 ans (durée portée de 4 à 6 ans par la loi de finances 2026) ;

– l’exercice d’une fonction de direction dans la société par l’un des signataires (ou l’un des bénéficiaires) pendant toute la durée de l’engagement collectif et pendant 3 ans après la transmission.

Si ces conditions sont remplies, 75 % de la valeur des parts de la SARL de famille est purement et simplement neutralisée pour le calcul des droits. Les 25 % restants peuvent encore être atténués par les abattements classiques (100 000 € par parent et par enfant renouvelables tous les 15 ans) et, en cas de donation avant 70 ans en pleine propriété, par une réduction de 50 % des droits.

En cumulant Dutreil + abattement en ligne directe + réduction de 50 % pour donation avant 70 ans, l’économie peut devenir spectaculaire : dans certains cas, plus de 85 % de la valeur de l’entreprise passe sans impôt.

La SARL de famille est particulièrement adaptée à ce montage, car :

Le cercle des associés correspond déjà au périmètre familial requis. L’activité est en principe éligible (commerciale, artisanale, industrielle, agricole, libérale, animatrice, etc.). De plus, la structure peut accueillir facilement des démembrements (nu‑propriétaires/usufruitiers) pour des transmissions progressives.

Démembrement et transmission progressive du patrimoine professionnel

Au‑delà du pacte Dutreil, la SARL de famille se prête très bien aux stratégies de démembrement de propriété. Les parents peuvent donner la nue‑propriété de leurs parts à leurs enfants, tout en conservant l’usufruit. Fiscalement, la valeur taxable porte alors seulement sur la nue‑propriété, déterminée selon un barème fonction de l’âge du donateur (en pratique, entre 40 % et 60 % de la pleine propriété pour de nombreux cas).

Ce montage permet :

– de réduire la base des droits de donation (on ne taxe pas l’usufruit) ;

– de transmettre progressivement le capital en profitant des abattements renouvelables tous les 15 ans ;

– de conserver le contrôle et les revenus (dividendes) pendant la durée de vie des parents.

Au décès de l’usufruitier, les enfants nus‑propriétaires récupèrent automatiquement la pleine propriété des parts, sans nouvelle imposition, ce qui “gèle” en quelque sorte la valeur taxable au jour de la donation initiale.

Inséré dans une SARL de famille, ce type de démembrement est plus souple que la détention en direct : on transmet des parts sociales, pas des immeubles ou des fonds de commerce un par un ; on peut ajuster les droits de vote via les statuts ; on peut associer certains enfants à la gestion et pas d’autres, tout en les traitant de manière équitable sur le plan économique.

Le rôle décisif des statuts dans l’organisation de la succession

Tous ces mécanismes fiscaux ne fonctionnent bien que si le droit des sociétés et le droit civil sont alignés. Les statuts de la SARL de famille deviennent alors un outil central de gouvernance et de transmission.

Plusieurs clauses méritent une attention particulière :

Parmi les clauses à prévoir dans les statuts figurent la clause d’agrément qui permet d’exiger l’accord des autres associés pour qu’un héritier devienne associé après un décès, avec une indemnisation pour les exclus ; la clause de préemption offrant aux associés un droit prioritaire de rachat pour éviter l’entrée de tiers ; les règles de continuation en cas de décès (poursuite avec les survivants, les héritiers ou des modalités mixtes) ; les clauses d’exclusion ou de sortie forcée strictement encadrées pour divorce ou conflit grave ; et les dispositions relatives à la gérance (nomination, pouvoirs, rémunération, révocation) pour anticiper la relève managériale.

Dans une logique patrimoniale de long terme, il est fréquent d’articuler ces clauses avec un pacte Dutreil, une donation‑partage et un démembrement. L’objectif n’est pas seulement de réduire la facture fiscale, mais surtout d’éviter les guerres de succession et les blocages de gestion.

Comparaison avec la SARL classique à l’IS : quand garder l’IS reste pertinent

Même si la SARL de famille est définie par son option à l’IR, il ne faut pas oublier qu’elle reste libre de choisir l’impôt sur les sociétés. Au moment de la création, elle est d’ailleurs automatiquement à l’IS, comme toute SARL. L’option IR doit être formellement exercée avec l’accord unanime des associés et la notification à l’administration.

Rester à l’IS peut présenter des atouts sérieux dans certains cas :

La force de la SARL de famille est précisément de laisser cette porte ouverte : elle n’impose pas l’IR, elle offre la possibilité de l’IR sans limitation de durée. La stratégie patrimoniale peut donc évoluer dans le temps : phase de démarrage avec déficits et option IR pour gommer l’impôt des foyers, puis basculement à l’IS lorsque l’activité devient très bénéficiaire et qu’il devient plus intéressant de capitaliser en société.

Exemple chiffré : impact de la SARL de famille sur une petite activité familiale

Pour mesurer concrètement l’intérêt du régime, on peut résumer quelques éléments clés dans un tableau comparatif simplifié entre une SARL classique et une SARL de famille pour une activité familiale de commerce ou de location meublée.

| Caractéristique | SARL classique (IS) | SARL de famille (IR) |

|---|---|---|

| Régime fiscal par défaut | Impôt sur les sociétés (15 % puis 25 %) | Impôt sur le revenu (option possible sans limite de durée) |

| Imposition des bénéfices | Dans la société, puis sur dividendes | Directement chez les associés (BIC) |

| Double imposition des dividendes | Oui (IS + PFU ou barème) | Non (bénéfices déjà imposés chez l’associé) |

| Imputation des déficits | Sur les bénéfices futurs de la société | Sur le revenu global des associés (selon règles BIC) |

| Rémunération du gérant associé | Déductible du résultat fiscal | Non déductible, réintégrée dans la quote‑part de bénéfice |

| Cotisations sociales TNS gérant | Sur la rémunération + part de dividendes > 10 % base | Sur la rémunération + toute sa quote‑part de bénéfice |

| Régime des plus‑values sur parts | Plus‑value professionnelle (réintégration amortissements) | Plus‑value des particuliers (abattement durée, exonération 22/30 ans) |

| Transmission (Dutreil) | Oui, sous conditions d’activité et de détention | Oui, mêmes conditions, souvent plus faciles à remplir en famille |

Ce tableau ne remplace pas une étude chiffrée détaillée, mais il donne une bonne idée des leviers fiscaux qu’offre la SARL de famille, notamment dans une optique de transmission.

En pratique : quand la SARL de famille est‑elle vraiment pertinente ?

En croisant l’ensemble des données issues du droit fiscal et des pratiques patrimoniales, on voit se dégager plusieurs cas de figure où la SARL de famille constitue un outil particulièrement adapté.

On pense d’abord aux activités familiales qui démarrent ou se restructurent, avec des investissements lourds et des revenus encore modestes. Grâce à l’option IR et à la transparence, les déficits viennent alléger l’impôt des foyers, tout en préparant la montée en puissance de l’activité dans un cadre sécurisé (responsabilité limitée, statuts organisés).

Les projets immobiliers meublés montés en famille (achat, rénovation, location meublée au réel) permettent aux amortissements de couvrir presque tous les loyers fiscalement. La structure en société facilite les relations entre proches et prépare la transmission par donations de parts.

Enfin, pour les commerces, entreprises artisanales, PME familiales transmises de génération en génération, la combinaison SARL de famille + pacte Dutreil + donation‑partage / démembrement reste l’un des schémas les plus puissants pour faire passer un outil professionnel aux enfants sans l’écraser sous les droits de mutation, tout en gardant une gouvernance claire et des conflits limités.

Conclusion : un cadre à la fois fiscal et familial, à manier avec méthode

La SARL de famille n’est pas un gadget juridique, ni un contournement “magique” de l’impôt. C’est un régime fiscal spécial, strictement encadré, qui récompense les projets réellement familiaux et les activités économiques pérennes. Bien utilisé, il permet de :

– lisser fortement l’impôt sur les premières années d’exploitation ;

– éviter la double taxation des bénéfices ;

– bénéficier de régimes très favorables sur les plus‑values, en particulier à long terme ;

– organiser des transmissions très peu taxées grâce au pacte Dutreil, aux donations échelonnées et au démembrement de propriété ;

– maintenir la cohésion et le contrôle au sein de la famille, via des statuts sur‑mesure.

Il impose une composition du capital exclusivement familiale, un type d’activité limité, une rémunération non déductible du gérant à l’IR, une exposition des bénéfices au barème progressif et des cotisations sociales sur la totalité de la quote-part de résultat.

À l’heure où la fiscalité de la transmission reste élevée et où les patrimoines professionnels sont de plus en plus scrutés, la SARL de famille s’impose comme un véritable “outil de famille” : on y loge un projet, on y organise son fonctionnement, et surtout on y prépare la relève. À condition de ne pas se contenter d’un simple choix de formulaire, mais de construire, autour de ce cadre fiscal, une architecture statutaire et successorale cohérente, pensée sur une ou deux générations.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.