Monter une SCI pour investir dans l’immobilier locatif, tout le monde en parle. Mais dès qu’il faut trancher entre SCI à l’IR et SCI à l’IS, les choses se compliquent. Entre « transparence fiscale », « amortissement », « plus-values professionnelles » ou encore « PFU à 31,4 % », difficile de s’y retrouver sans chiffres concrets.

Le choix du régime fiscal détermine l’impôt annuel, la taxation à la revente, la transmission, et le type de location. Opter pour l’IS est quasi irréversible et une erreur peut être coûteuse.

L’enjeu réel n’est donc pas de savoir quel régime est “meilleur” en général, mais lequel est cohérent avec votre situation : niveau d’imposition, horizon de détention, recours au crédit, type de location (nue ou meublée), et objectif (revenu immédiat ou capitalisation / transmission).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique des deux régimes : IR transparent, IS “opaque”

Avant de comparer avantage par avantage, il faut saisir la philosophie de chaque régime. Une SCI ne paie pas toujours l’impôt elle-même : tout dépend du choix (ou non-choix) du régime.

Sous l’angle juridique, la SCI reste une société civile. Fiscalement, elle se comporte pourtant soit comme une simple « enveloppe » transparente (IR), soit comme une vraie entreprise (IS) avec son propre résultat, ses amortissements et ses dividendes.

SCI à l’IR : la transparence fiscale et la logique “revenus fonciers”

Par défaut, une SCI est soumise à l’impôt sur le revenu. C’est le régime de la « transparence fiscale » prévu par l’article 8 du CGI : la société ne paie pas l’impôt, ce sont les associés qui le supportent directement.

Concrètement, la SCI calcule un résultat foncier (loyers encaissés moins charges déductibles) mais ne verse pas un centime de fiscalité. Chaque associé déclare sa quote-part dans la catégorie des revenus fonciers et se retrouve imposé selon sa tranche marginale d’imposition, à laquelle s’ajoutent les prélèvements sociaux.

Le schéma est simple :

Les revenus d’une SCI sont imposés au barème progressif de l’IR (0 % à 45 %), avec 17,2 % de prélèvements sociaux supplémentaires (CSG 9,2 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %). Cette taxation s’applique sur la quote-part du résultat, que la SCI distribue ou non le cash.

Pour un associé à 30 % de TMI, la taxation globale des loyers monte déjà à 47,2 %. À 41 %, on atteint 58,2 %, et à 45 %, 62,2 %. D’où la sensation de fiscalité “confiscatoire” pour les gros contribuables.

En contrepartie, la SCI à l’IR donne accès à deux armes puissantes : le déficit foncier imputable sur le revenu global, et surtout le régime de plus-values immobilières des particuliers avec abattement selon la durée de détention.

SCI à l’IS : une société qui paie l’impôt, des associés taxés seulement à la sortie

À l’IS, tout change de logique. La société devient une véritable entité fiscale autonome. Elle calcule un résultat comptable et fiscal, déduit des charges bien plus larges (dont l’amortissement de l’immeuble), puis paie l’impôt sur les sociétés selon un barème propre.

Les associés d’une SCI ne sont pas imposés annuellement sur le résultat de la société. Ils ne paient des impôts que lorsqu’ils retirent des fonds, que ce soit sous forme de rémunération de gérant ou de dividendes.

Le barème de l’IS en 2026 pour une SCI qui remplit les conditions de PME est le suivant :

| Tranche de bénéfice imposable | Taux IS 2026 | Conditions principales |

|---|---|---|

| Jusqu’à 42 500 € | 15 % | CA < 10 M€, capital détenu à ≥ 75 % par des personnes physiques, capital entièrement libéré |

| Au-delà de 42 500 € | 25 % | Taux normal de l’IS |

Tant que les bénéfices restent dans la société (réserves, remboursement de prêts, nouveaux investissements), vous ne subissez que cette première couche d’imposition. Lorsque vous distribuez des dividendes, intervient alors la seconde couche : la fiscalité des associés.

Depuis l’augmentation de la CSG sur les revenus du capital par la loi de financement de la Sécurité sociale pour 2026, le PFU (flat tax) sur les dividendes atteint 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux). On peut aussi opter pour le barème progressif avec abattement de 40 %, mais ce choix doit être apprécié au cas par cas.

En pratique, un euro de bénéfice distribué supporte donc une double taxation : IS d’abord, puis PFU. C’est ce mécanisme de “double étage” qui fait peur, mais il est contrebalancé par un avantage majeur : l’amortissement et la puissance de la déduction des charges.

Quels revenus ? Nues, meublées, seuils et risques de bascule à l’IS

Le type de location visée compte énormément. Une SCI à l’IR est conçue pour la location nue. La location meublée est juridiquement une activité commerciale, donc normalement incompatible avec une société civile transparente.

En pratique, l’administration tolère un peu de meublé dans une SCI à l’IR tant que cela reste marginal.

Location nue : le terrain naturel de la SCI à l’IR

Avec de la location nue, les loyers sont des “revenus fonciers”. La SCI à l’IR fonctionne pleinement dans son cadre légal initial. Vous pouvez choisir :

– le micro-foncier si vos loyers n’excèdent pas 15 000 € par an (tous biens confondus) Dans ce cas, aucun frais réel n’est déductible, mais un abattement automatique de 30 % s’applique.

C’est au réel que l’on peut générer du déficit foncier et l’imputer en partie sur le revenu global, ce qui est l’un des atouts majeurs de la SCI à l’IR pour un investisseur fortement imposé.

Location meublée : seuil de 10 % et bascule automatique à l’IS

Dès que l’on monte en puissance sur la location meublée (saisonnière, Airbnb, location étudiante meublée à l’année, etc.), les lignes bougent.

Pour une SCI à l’IR, la location meublée ne doit pas dépasser 10 % du chiffre d’affaires global et rester accessoire (ex. : quelques semaines par an sur Airbnb ou une petite chambre meublée isolée). Au-delà de ce seuil, la société ne peut plus rester à l’IR.

– si plus de 10 % des recettes proviennent du meublé,

– ou si la location meublée devient habituelle sur plusieurs exercices,

alors la SCI est automatiquement requalifiée à l’IS. Cette bascule peut être rétroactive, avec reconstitution d’un historique comptable et rappel d’impôt.

Sous IS, en revanche, le débat disparaît : la SCI peut exploiter indifféremment de la location nue ou meublée, y compris des activités plus commerciales (sous réserve de rester dans l’objet civil ou de l’adapter). C’est une des raisons pour lesquelles les investisseurs qui veulent faire du meublé “en société” s’orientent vers l’IS, plutôt que d’essayer de forcer le cadre de la SCI à l’IR.

Charges, amortissements et déficit : qui déduit quoi, et comment ?

C’est ici que le choix IR / IS se joue très concrètement. Les charges déductibles existent dans les deux régimes, mais leur nature et leurs effets n’ont rien à voir.

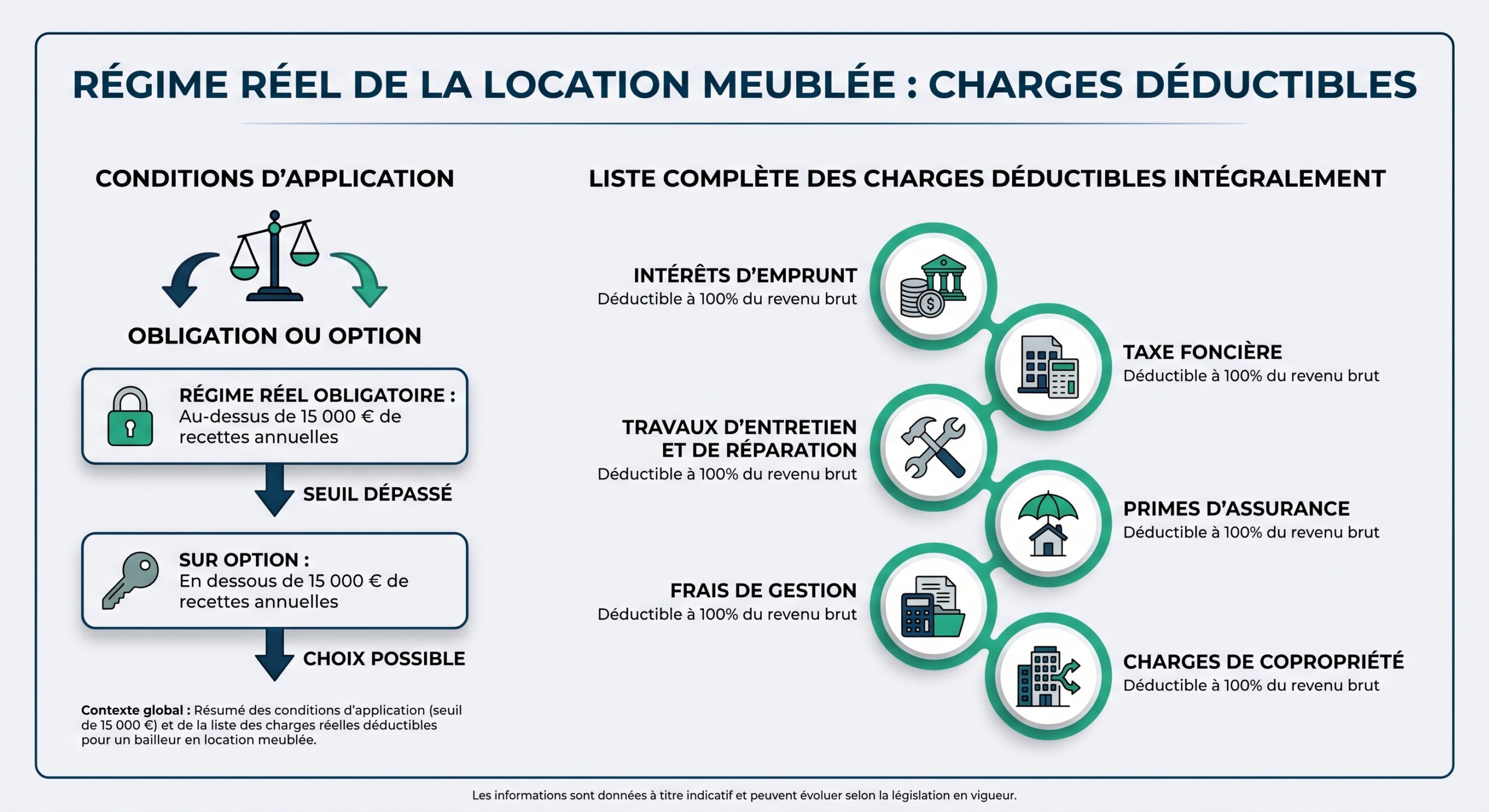

Sous IR : des charges nombreuses, mais pas d’amortissement

En régime réel, une SCI à l’IR peut déduire de ses loyers :

– intérêts d’emprunt et frais de dossier,

– taxe foncière et taxes assimilées,

– primes d’assurance (PNO, loyers impayés, multirisque),

– frais de gestion et de syndic, rémunération éventuelle d’un professionnel pour la gestion locative,

– dépenses d’entretien et de réparation (remplacement d’une chaudière, réfection d’une toiture, électricité, remise en état après sinistre, etc.),

– dépenses d’amélioration qui augmentent le confort sans modifier la structure (cuisine équipée, salle de bains moderne, VMC performante…).

En revanche, aucun amortissement du bâti n’est possible. L’administration considère que, pour un particulier (et donc pour un associé de SCI à l’IR), le bien ne se “consume” pas fiscalement : il se valorise, c’est précisément l’objet du régime des plus-values des particuliers.

Le déficit foncier, issu des charges après imputation des intérêts sur les loyers, constitue un outil puissant dont la mécanique est encadrée.

– la partie du déficit qui ne provient pas des intérêts d’emprunt peut être déduite du revenu global dans la limite de 10 700 € par an et par foyer fiscal,

– le surplus (ainsi que la fraction liée aux intérêts) est reportable pendant 10 ans sur de futurs revenus fonciers,

– en contrepartie, l’immeuble doit rester loué pendant au moins 3 ans après l’imputation, sous peine de remise en cause de l’avantage.

Pour les travaux de rénovation énergétique les plus lourds, ce plafond de 10 700 € est doublé à 21 400 € si les travaux permettent de faire passer un bien classé E, F ou G en A, B, C ou D, avec des dépenses payées entre 2023 et 2027. L’économie d’impôt devient alors particulièrement sensible, notamment pour les contribuables à 41 ou 45 % de TMI.

Sous IS : un spectre de charges plus large et l’arme de l’amortissement

Avec l’IS, on bascule dans les règles des sociétés commerciales. Sont déductibles :

Liste des charges et frais déductibles pour un loueur en meublé non professionnel sous le régime réel d’imposition

Toutes les charges déjà admises sous IR : intérêts d’emprunt, taxe foncière, assurances, charges de copropriété, travaux de réparation et d’amélioration.

Frais de notaire, droits d’enregistrement, frais d’agence et honoraires divers liés à l’achat du bien.

Rémunération du gérant si justifiée, frais de comptabilité et de conseil.

Amortissement de l’immeuble (hors valeur du terrain) et de ses composants.

Cet amortissement est le cœur de la logique IS. Le bâtiment est ventilé en composants (gros œuvre, toiture, installations techniques, agencements, etc.), chacun amorti sur une durée correspondant à sa durée de vie estimée. On cite souvent :

– 30 à 40 ans pour le gros œuvre,

– des durées plus courtes pour les éléments techniques ou les agencements.

Chaque année, la SCI comptabilise une “dotation aux amortissements” qui vient réduire le résultat fiscal, sans aucune sortie de trésorerie. C’est une charge purement comptable, mais fiscalement très efficace : dans les premières années, il n’est pas rare qu’un bien lourdement financé et amorti affiche un résultat fiscal nul ou déficitaire… alors même que la trésorerie est positive.

Autre différence majeure : sous IS, les déficits sont reportables sans limite de durée sur les bénéfices futurs (avec, en pratique, des plafonds annuels d’imputation sur les résultats positifs). Ils ne sont jamais imputables sur le revenu global des associés, mais restent dans la sphère de la société.

Comment les loyers sont-ils taxés ? IR vs IS en chiffres

Pour comparer concrètement, il faut regarder comment 1 € de loyer net de charges est imposé dans chaque régime, selon votre profil.

Imaginons un résultat foncier positif de 10 000 € après déduction de toutes les charges “classiques” (hors amortissement, réservé à l’IS).

Sous IR :

– si votre TMI est de 30 %, vous payez 30 % + 17,2 % = 47,2 % sur ces 10 000 €, soit 4 720 € d’impôt et de prélèvements sociaux,

– à 41 %, c’est 58,2 %, soit 5 820 €,

– à 45 %, 62,2 %, soit 6 220 €.

Sous IS :

– si votre SCI remplit les conditions pour le taux réduit et que vos bénéfices restent sous 42 500 €, l’IS est de 15 %, soit 1 500 € sur 10 000 €,

– au-delà du seuil, la quote-part excédentaire est à 25 %.

Le prélèvement forfaitaire unique (PFU) de 31,4 % s’applique à la distribution intégrale des bénéfices sous forme de dividendes, ce qui augmente la charge fiscale globale par rapport à l’IS.

Un ordre de grandeur souvent cité : sur 100 € de résultat d’une SCI à l’IS taxé à 15 % puis entièrement distribué, il reste environ 59,5 € après IS, puis 40–42 € nets après PFU. À l’IR pour un associé à 30 % de TMI, on tombe à 52,8 € nets. L’IS garde l’avantage… mais beaucoup moins spectaculaire une fois les dividendes servis.

La stratégie cohérente avec l’IS consiste donc à ne pas sortir tout le bénéfice, mais à laisser la SCI capitaliser pour rembourser le crédit ou acheter de nouveaux biens.

Plus-values immobilières : là où se joue la différence de long terme

Si vous envisagez de revendre un jour, la fiscalité de la plus-value pèse autant, sinon plus, que celle des loyers. Et sur ce terrain, la SCI à l’IR dispose d’un avantage que l’IS ne rattrape quasiment jamais sur une longue période.

Sous IR : le régime des particuliers, avec abattements selon la durée de détention

Pour un immeuble détenu par une SCI à l’IR, la plus-value est calculée comme pour un particulier :

– prix de vente, diminué des frais de cession (agence, diagnostics, indemnité d’éviction le cas échéant),

– moins le prix d’acquisition, augmenté des frais d’achat (au choix : frais réels sur justificatifs ou forfait de 7,5 %) et des travaux (forfait de 15 % si détention > 5 ans, ou frais réels).

On obtient une plus-value brute. Celle-ci bénéficie ensuite d’abattements pour durée de détention :

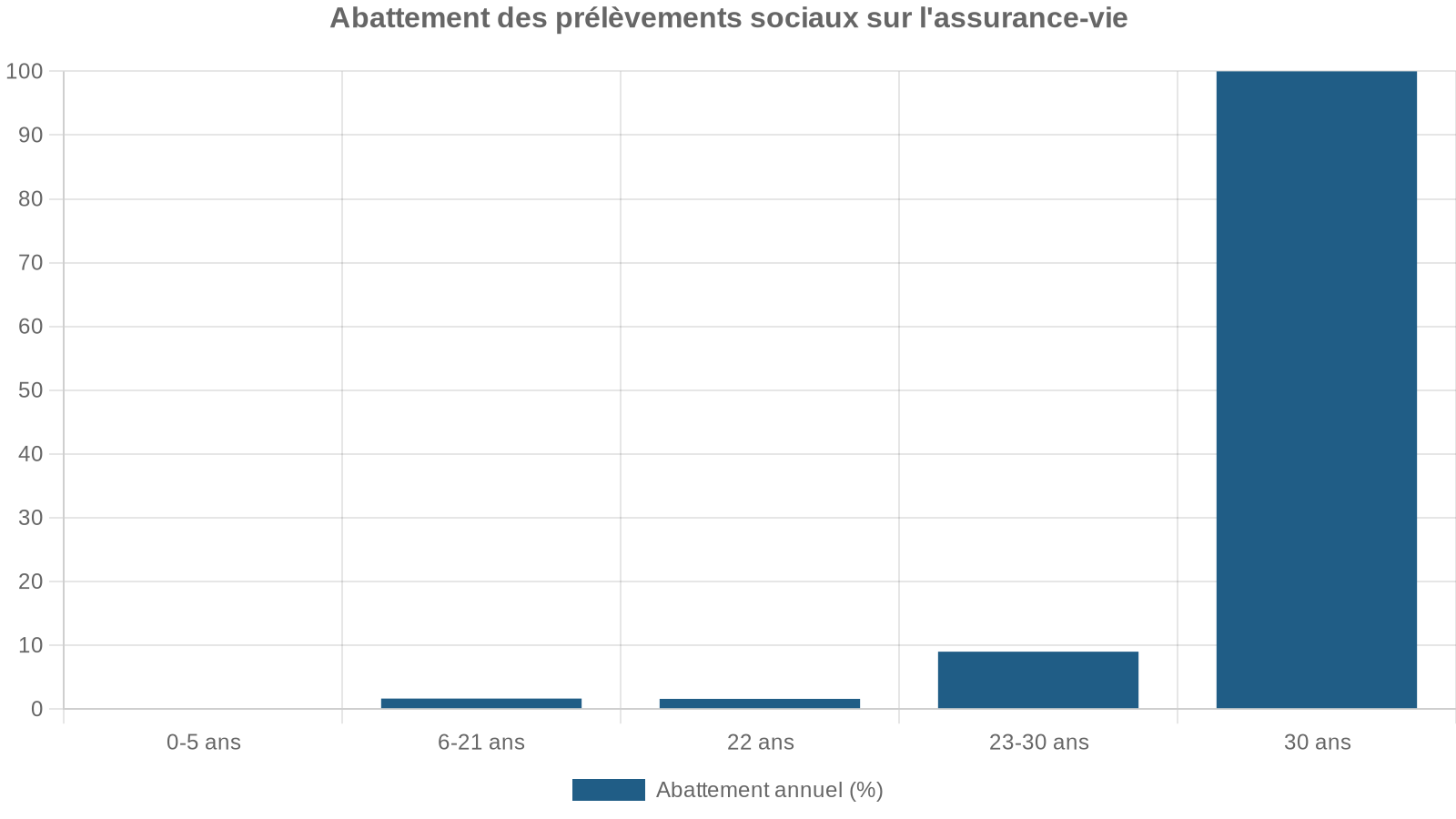

– pour l’impôt sur le revenu (taux fixe 19 %) : aucun abattement jusqu’à 5 ans, 6 % par an de la 6e à la 21e année, 4 % la 22e année, soit exonération totale d’IR au bout de 22 ans ;

En dessous de 6 ans de détention, le taux global est de 36,2 % (19 % + 17,2 %), éventuellement assorti d’une surtaxe de 2 à 6 % pour les plus-values très élevées (au-delà de 50 000 €). Mais à long terme, la fiscalité s’évapore.

C’est ce mécanisme qui rend la SCI à l’IR redoutablement efficace pour un patrimoine conservé sur plusieurs décennies : plus vous gardez, moins vous payez à la sortie, jusqu’à… zéro.

Sous IS : plus-value professionnelle, sans aucun abattement

En SCI à l’IS, la logique est radicalement différente. La plus-value est professionnelle et se calcule sur la valeur nette comptable :

– Prix de vente – Valeur Nette Comptable (VNC) = plus-value taxable à l’IS.

La valeur nette comptable (VNC) se calcule en soustrayant les amortissements cumulés du prix d’achat initial. Plus les amortissements sont élevés, plus la VNC diminue, ce qui accroît l’écart avec le prix de vente lors d’une cession. Ainsi, les économies d’impôt réalisées chaque année via l’impôt sur les sociétés (IS) sont en grande partie compensées au moment de la vente.

Cette plus-value n’a droit à aucun abattement pour durée de détention, ni sur l’impôt, ni sur les prélèvements. Elle est intégrée au résultat de l’exercice et taxée au taux de l’IS (15 % puis 25 %). Si vous distribuez ensuite le fruit de la vente, les dividendes supportent à nouveau 31,4 % de PFU ou le barème progressif.

Les études chiffrées comparatives montrent des écarts parfois gigantesques. Dans une simulation, la vente d’un bien après 20 ans entraînait environ 30 000 € d’impôt en SCI à l’IR… contre près de 260 000 € en SCI à l’IS en tenant compte de la distribution. La différence approchait 200 000 € en faveur de l’IR.

Le message est clair : l’IS est une machine à lisser la fiscalité pendant l’exploitation, mais pèse très lourd à la sortie, surtout si vous avez bien amorti et que vous vendez à forte plus-value. L’IR est plus coûteux chaque année pour les gros TMI, mais se révèle redoutable lorsque vous conservez vos biens longtemps.

Synthèse chiffrée : IR et IS face à face sur les grands enjeux

Pour visualiser les forces et faiblesses des deux régimes, il est utile de poser les principaux critères dans un tableau.

| Critère clé | SCI à l’IR (régime par défaut) | SCI à l’IS (option irrévocable dans les faits) |

|---|---|---|

| Qui paie l’impôt sur les loyers ? | Les associés, à leur TMI + 17,2 % de PS | La SCI, à 15 % jusqu’à 42 500 € de bénéfice, puis 25 % |

| Taxation si TMI 30 % | Environ 47,2 % sur le résultat foncier | 15 à 25 % tant que l’argent reste dans la SCI |

| Déficit imputable sur revenu global | Oui, jusqu’à 10 700 € (21 400 € pour certains travaux énergétiques) | Non, déficit uniquement reportable sur les bénéfices futurs de la SCI |

| Amortissement de l’immeuble | Impossible | Possible (gros avantage, réduit fortement le résultat imposable) |

| Type de location | Location nue uniquement (meublé très marginal ≤ 10 % du CA) | Location nue et meublée sans restriction |

| Régime des plus-values | Plus-values des particuliers, abattements durée, exonération IR à 22 ans, PS à 30 ans | Plus-values professionnelles, calcul sur VNC, aucun abattement |

| Double taxation | Non (société transparente) | Oui (IS + PFU ou barème sur dividendes) |

| Complexité comptable | Faible (déclaration 2072, pas de bilan complet obligatoire) | Forte (bilan, compte de résultat, liasse 2065, expert-comptable) |

| Distribution d’argent aux associés | Libre une fois l’IR payé, pas de PFU sur les retraits | Dividendes soumis à 31,4 % de PFU (ou barème + abattement 40 %) |

| Reversibilité du choix | On peut passer à l’IS, mais pas l’inverse | Retour à l’IR en pratique impossible une fois l’option exercée |

| Horizon d’investissement idéal | Long terme, transmission, plus-value à la revente | Exploitation optimisée, capitalisation via réinvestissement |

Cette grille ne dit pas quel régime est meilleur en soi, mais éclaire à quoi chacun sert réellement.

Profils d’investisseurs : qui a intérêt à l’IR, qui a intérêt à l’IS ?

À partir des règles et des chiffres, on distingue assez nettement les profils pour lesquels chaque régime est adapté.

Quand la SCI à l’IR fait clairement sens

La SCI à l’IR est cohérente lorsque :

– votre TMI n’est pas parmi les plus élevés (0 %, 11 %, voire 30 %) ;

– vous privilégiez une détention longue, avec une revente possible après 20–30 ans ;

– vous visez principalement de la location nue ;

– vous comptez recourir au déficit foncier pour réduire votre impôt global ;

– vous préparez une transmission progressive via des donations de parts, tout en profitant du régime des plus-values des particuliers.

Dans ce cadre, l’IR se révèle redoutable : vous acceptez une fiscalité annuelle parfois lourde sur les loyers, mais vous bénéficiez :

Le montant maximum en euros qu’un propriétaire peut imputer au titre d’un déficit foncier sur son revenu global.

Pour un investisseur patrimonial qui envisage l’immobilier comme un actif de long terme, familialisé, l’IR joue clairement en sa faveur.

Quand la SCI à l’IS devient un vrai levier

Le recours à l’IS prend tout son sens lorsqu’on change de logique : on n’est plus seulement dans la constitution d’un patrimoine à transmettre, mais dans une dynamique de “business immobilier” où l’on cherche à :

– réduire drastiquement la fiscalité annuelle sur les loyers grâce à l’amortissement ;

– conserver un maximum de cash dans la SCI pour rembourser des emprunts et réinvestir ;

– exploiter indifféremment de la location nue et meublée ;

– accepter une forte complexité comptable et juridique en échange d’une optimisation de la trésorerie.

Typiquement, les situations suivantes sont favorables à l’IS :

Si vous êtes imposé à 41 ou 45 % de TMI et que vos revenus fonciers seraient fortement ponctionnés, que vous investissez avec un fort levier et des travaux lourds permettant aux amortissements et intérêts d’annuler le résultat fiscal sur la durée, et que vous ne prévoyez pas de revente à court ou moyen terme ou optez pour une transmission de parts, le statut LMNP est fiscalement avantageux.

Des simulations complètes montrent que pour un patrimoine locatif d’au moins 300 000 €, générant 20 000 € de loyers annuels et détenu par un foyer à TMI 41–45 %, la SCI à l’IS peut produire un gain de 10 000 à 15 000 € d’impôts par an par rapport à l’IR, tant qu’il n’y a pas de cession. C’est considérable.

En contrepartie, il faut assumer :

– le coût récurrent d’un expert-comptable (souvent 1 500 à 3 000 € par an),

– la perspective d’une plus-value “alourdie” à la sortie (calculée sur une VNC fortement amortie, sans abattement de durée),

– la double taxation en cas de distribution de dividendes.

Cas particuliers et pièges fréquents

Certaines configurations demandent une attention particulière, car elles peuvent faire basculer le choix IR / IS d’un côté ou de l’autre, voire exposer à des requalifications.

Location meublée en SCI : tolérance, bascule à l’IS et faux LMNP

On l’a vu : une SCI à l’IR ne peut pratiquer la location meublée qu’à titre très accessoire, sous le seuil de 10 % des recettes. Au-delà, l’activité est considérée comme commerciale et entraîne une automaticité de l’IS.

Beaucoup d’investisseurs cherchent à combiner SCI et LMNP, pensant retrouver les avantages du meublé (amortissement, micro‑BIC, etc.) au sein de la société. En réalité :

Une SCI ne peut pas bénéficier du statut LMNP, réservé aux personnes physiques. Si la location meublée reste marginale et que la SCI est à l’IR, la part meublée est imposée chez chaque associé en BIC sous régime LMNP, mais cette situation est fragile. Dès que la location meublée devient significative, la SCI passe à l’IS, ce qui exclut définitivement le régime LMNP.

Pour du meublé massif, la logique est claire : soit investir en direct en LMNP, soit assumer une SCI à l’IS pleine et entière, avec amortissements, comptabilité commerciale et fiscalité des plus-values professionnelles.

Déficit foncier : exceptionnellement puissant, mais sous conditions

Le déficit foncier est souvent l’argument phare des montages en SCI à l’IR. Utilisé intelligemment, il permet de gommer une bonne partie de son impôt sur le revenu, notamment en période de travaux.

Il faut toutefois respecter plusieurs garde-fous :

Seule la part du déficit hors intérêts s’impute sur le revenu global, dans la limite de 10 700 € (ou 21 400 € pour certaines rénovations énergétiques). Le surplus est reportable sur les loyers futurs pendant 10 ans. Le bien doit rester loué au moins jusqu’au 31 décembre de la 3e année suivant l’imputation, sauf exceptions (décès, invalidité, licenciement).

La SCI à l’IS, de son côté, n’a pas accès au déficit foncier imputable sur le revenu global des associés. Mais elle compense par la possibilité de reporter ses déficits sans limite de durée et par la puissance de l’amortissement.

Dividendes et double imposition : le vrai coût de la sortie de cash à l’IS

Beaucoup d’investisseurs sous-estiment le coût fiscal d’une distribution de dividendes dans une SCI à l’IS. Ce coût se calcule en deux temps :

1. la SCI paie l’IS sur son bénéfice (15 % jusqu’à 42 500 €, puis 25 %), 2. les associés paient la fiscalité des capitaux mobiliers sur les dividendes (PFU 31,4 % en 2026, ou barème progressif après abattement de 40 %).

Plus le montant distribué est élevé et régulier, plus l’écart avec une SCI à l’IR se réduit, voire s’inverse pour un TMI moyen. L’IS retrouve son attractivité maximale quand les flux restent à l’intérieur de la société, pour servir de levier de croissance.

Comment décider concrètement entre SCI à l’IR et SCI à l’IS ?

En pratique, la bonne approche consiste à se poser une série de questions très factuelles :

En mettant ces éléments sur la table, le profil du régime adapté se dessine rapidement :

– si vos revenus sont déjà élevés, que vous financez beaucoup par le crédit, que vous visez la capitalisation et le réinvestissement, et que le meublé fait partie du projet, la SCI à l’IS est un outil redoutable, à condition d’assumer la fiscalité de la plus-value à la sortie ;

– si vous êtes davantage dans une logique patrimoniale classique, de location nue, de transmission progressive et de conservation à long terme, la SCI à l’IR restera souvent la solution la plus cohérente, en particulier grâce à l’exonération à terme des plus-values.

Ne raisonnez pas uniquement sur l’impôt à court terme des loyers sans considérer la fiscalité de la revente et la double imposition à l’IS. Refuser l’IS par principe dans une tranche à 41 ou 45 % peut vous priver de dizaines de milliers d’euros d’économies annuelles sur un projet d’investissement locatif intensif.

L’arbitrage SCI à l’IR ou IS pour un investissement locatif en France n’est donc jamais une affaire de dogme. C’est une équation chiffrée, qui dépend de vos paramètres personnels, de votre stratégie et de votre horizon. Ceux qui prennent le temps de la poser sérieusement, à l’aide de simulations précises, transforment la fiscalité non pas en contrainte, mais en lever de pilotage de leur patrimoine.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.