En France, la retraite des travailleurs indépendants et des professions libérales obéit à des règles très différentes de celles des salariés. Derrière une façade de convergence avec le régime général, les détails des cotisations, du calcul des droits, des âges de départ, du cumul emploi‑retraite ou encore de l’épargne volontaire dessinent un paysage complexe et souvent moins protecteur. Comprendre ces spécificités est devenu indispensable pour toute personne qui se lance à son compte, qu’il s’agisse d’un artisan, d’un commerçant, d’un consultant, d’un médecin ou d’un architecte.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un système éclaté, loin de la retraite « standard » des salariés

Le premier point à avoir en tête est simple : les indépendants n’ont pas « la même retraite » que les salariés, même si une partie de leurs droits est désormais alignée.

Pour un salarié du privé, le schéma est lisible : une retraite de base gérée par la Sécurité sociale (Cnav) et une retraite complémentaire unique gérée par l’Agirc‑Arrco, toutes deux en répartition et à points pour la partie complémentaire. Les cotisations sont prélevées automatiquement sur le salaire, part salarié et part employeur.

Depuis la disparition progressive du RSI et l’intégration à la Sécurité sociale des indépendants (SSI), les artisans, commerçants et une partie des professions libérales dépendent pour leur retraite de base de l’Assurance retraite, comme les salariés, avec la même formule de calcul. Mais la retraite complémentaire reste spécifique, tout comme les régimes des professions libérales rattachées à la CNAVPL ou à la CNBF.

L’enjeu est majeur : les statistiques montrent qu’un ancien indépendant perçoit en moyenne une pension nettement inférieure à celle d’un ancien salarié, tandis que certaines professions libérales très qualifiées affichent des pensions élevées… mais au prix de contributions importantes et d’une forte hétérogénéité entre caisses.

Qui est « indépendant » et sous quel statut retraite ?

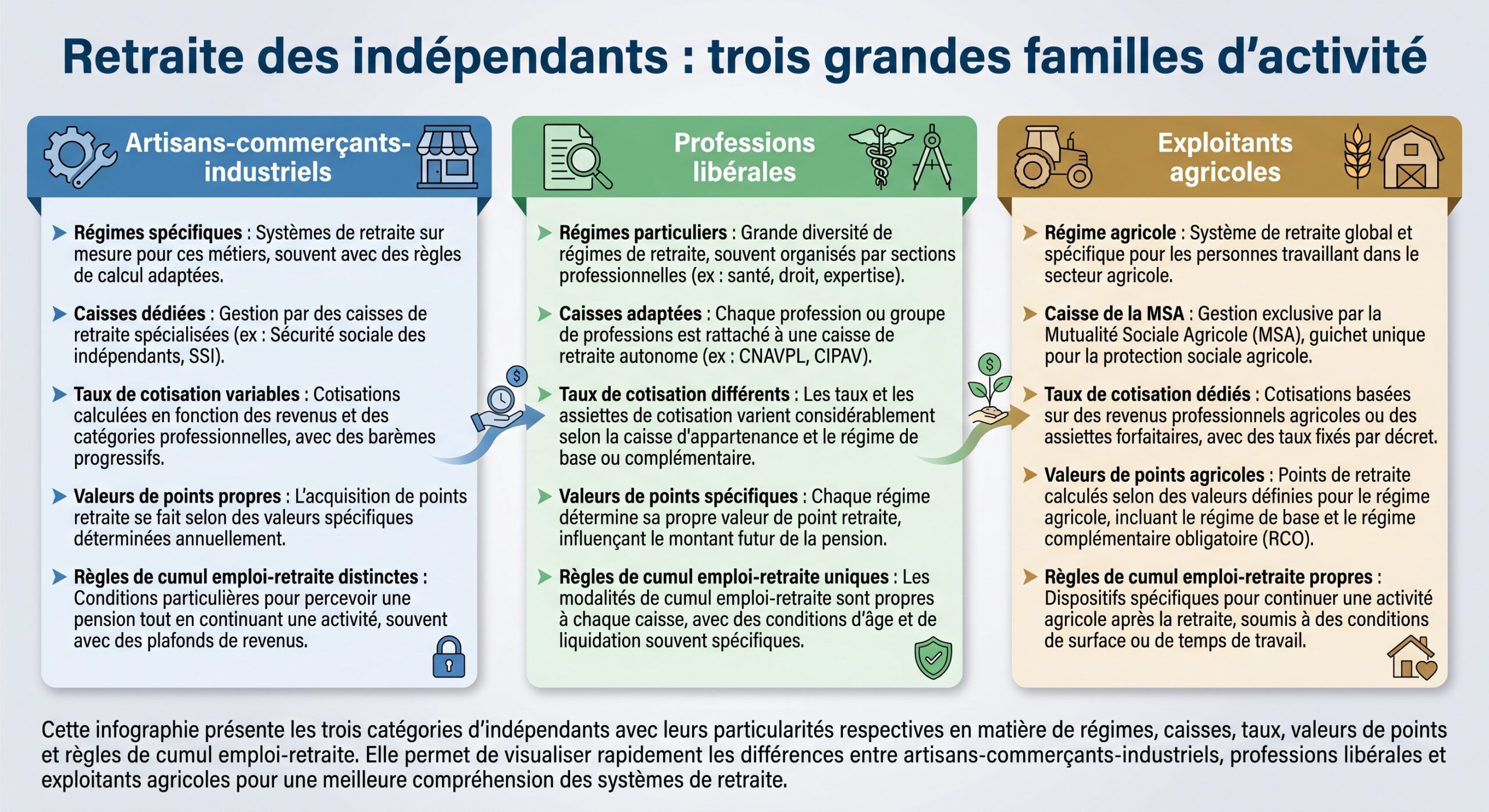

Derrière le statut fiscal ou juridique se cachent des réalités très différentes sur le plan retraite. On retrouve plusieurs configurations.

Artisans, commerçants, industriels et dirigeants TNS

Les artisans, commerçants, industriels mais aussi de nombreux dirigeants de sociétés (gérant majoritaire de SARL, gérant d’EURL ou d’EIRL, associés de SNC, conjoints collaborateurs, etc.) relèvent du statut de travailleur non salarié (TNS). Pour la santé, tous dépendent de la Sécurité sociale des indépendants, mais pour la retraite :

– la retraite de base est gérée par l’Assurance retraite selon les règles des « régimes alignés » ;

– la retraite complémentaire obligatoire passe par le Régime complémentaire des indépendants (RCI), à points.

Depuis 2013, artisans, commerçants et industriels partagent un régime complémentaire unique, le RCI, qui a repris les droits accumulés dans les anciens régimes distincts.

Professions libérales : un socle commun, dix régimes complémentaires

Les professions libérales (hors avocats) sont rattachées pour leur retraite de base à la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL). Ce régime de base, à points, est commun à l’ensemble des libéraux, mais il se décline ensuite en 10 sections professionnelles autonomes, chacune gérant sa retraite complémentaire, souvent à points également : CARMF pour les médecins, CARPIMKO pour les auxiliaires médicaux, CARCDSF pour les chirurgiens‑dentistes et sages‑femmes, CIPAV pour de nombreuses professions techniques et du conseil, etc.

Les avocats sont affiliés à une caisse unique, la Caisse nationale des barreaux français (CNBF), qui gère à la fois leur retraite de base et leur retraite complémentaire.

À l’intérieur même du monde libéral, les disparités sont fortes : trois caisses (CIPAV, CARPIMKO, CARMF) concentrent environ 80 % des cotisants et 75 % des retraités, avec des montants et des rendements de pensions très variables selon la profession.

Micro‑entrepreneurs : même régime de fond, mécanique différente

Le micro‑entrepreneur (ancien auto‑entrepreneur) est avant tout un indépendant qui relève, pour la retraite, soit de l’Assurance retraite (artisans‑commerçants, certaines professions libérales non réglementées), soit de la CIPAV pour certaines professions libérales spécifiques. Mais la manière de cotiser est particulière : un pourcentage forfaitaire est prélevé sur le chiffre d’affaires, dans lequel une fraction est allouée à la retraite de base et une enveloppe à la retraite complémentaire.

Là encore, tout dépend de l’activité :

– vente de marchandises : prélèvement global de 12,3 % du chiffre d’affaires, dont une partie pour la complémentaire ;

– prestations de services BIC : 21,2 % ;

– professions libérales BNC affiliées à la CIPAV : 21,1 %, avec une ventilation différente entre base et complémentaire.

Les droits à la retraite dépendent donc directement du niveau de chiffre d’affaires déclaré.

Exploitants agricoles : un régime à part

Les chefs d’exploitation agricole, conjoints collaborateurs, aides familiaux et associés relèvent de la Mutualité sociale agricole (MSA) pour l’ensemble de leur protection sociale, y compris la retraite. Ils bénéficient d’une retraite de base spécifique et, depuis 2003, d’une retraite complémentaire obligatoire (RCO), gérée également par la MSA.

Comment se calcule la retraite de base d’un indépendant ?

Malgré la diversité des statuts, un principe commun s’impose pour la retraite de base des artisans‑commerçants et de nombreuses professions libérales : le rapprochement progressif avec la formule des salariés.

La formule alignée sur le régime général

Depuis 1973 pour les artisans et commerçants, la retraite de base est calculée sur le même modèle que celle des salariés du secteur privé. La formule est la suivante :

> Pension de base annuelle = Revenu annuel moyen × Taux de liquidation × (Durée d’assurance / Durée de référence)

Le revenu annuel moyen correspond à la moyenne des 25 meilleures années de revenus (pour les générations nées à partir de 1953), tous régimes de base alignés confondus (salarié, indépendant, agricole salarié), dans la limite du plafond de la Sécurité sociale (PASS) de chaque année.

Le taux de liquidation maximal peut atteindre 50 % (taux plein), mais il est réduit de 0,625 % par trimestre manquant, avec une décote plafonnée à 25 %.

La durée d’assurance correspond au nombre de trimestres validés dans les régimes alignés. Si cette durée est inférieure à la durée de référence, la pension est proratisée.

Pour les indépendants qui ont commencé à cotiser avant 1973, une partie de leurs droits de base repose encore sur un vieux système à points, avec une valeur du point spécifique pour les périodes antérieures à cette date.

Validation des trimestres : le rôle clé du revenu

Pour valider des trimestres, un indépendant doit atteindre un certain niveau de cotisations vieillesse, lui‑même lié à son revenu professionnel. En 2026, les seuils de cotisations minimales pour valider des trimestres sont les suivants :

| Trimestres validés | Cotisations vieillesse minimales (2026) |

|---|---|

| 1 trimestre | 322 € |

| 2 trimestres | 644 € |

| 3 trimestres | 967 € |

| 4 trimestres | 1 289 € |

Au‑delà de ces seuils, il n’est pas possible de valider plus de 4 trimestres par an, même avec des revenus très élevés.

Pour les salariés, la validation repose sur le salaire soumis à cotisations (150 fois le SMIC horaire par trimestre), mais pour les indépendants, c’est le montant de cotisations vieillesse versées qui compte. Cela signifie qu’un indépendant ayant un résultat très faible, voire négatif, peut volontairement s’acquitter d’une cotisation minimale pour sécuriser jusqu’à 3 trimestres par an.

Professions libérales : une base à points

Pour les professions libérales affiliées à la CNAVPL, la retraite de base fonctionne de façon différente : c’est un régime intégralement à points. Les cotisations sont ventilées en deux tranches :

– une première cotisation, au taux de l’ordre de 8,23 % du revenu jusqu’à hauteur du PASS (taux qui monte à 8,73 % dans le cadre de la réforme) ;

– une seconde cotisation à 1,87 % sur la part de revenu comprise entre 1 et 5 PASS.

En contrepartie, le professionnel acquiert des points, dont le nombre dépend du montant cotisé et de la valeur d’acquisition du point. Au moment de la liquidation, le montant de pension de base se calcule simplement :

> Pension de base libérale = Nombre de points × Valeur de service du point × Taux de liquidation

La valeur de service du point de base pour les libéraux est de l’ordre de quelques dizaines de centimes (0,65 € environ en 2025). Le rendement du régime est globalement redistributif : le taux de retour (pension annuelle par euro cotisé) est plus élevé pour les revenus modestes et diminue pour les revenus très élevés.

La retraite complémentaire des indépendants : un monde de points et de caisses

Au‑delà de la retraite de base, les indépendants cotisent à au moins un régime complémentaire obligatoire. C’est souvent là que se jouent les vraies différences de niveau de pension entre artisans, commerçants et professions libérales.

Artisans, commerçants et industriels : le RCI

Depuis 2013, artisans, commerçants et industriels relèvent d’un régime complémentaire unique : le Régime complémentaire des indépendants (RCI), géré aujourd’hui par l’Assurance retraite. Il fonctionne intégralement en points.

Deux éléments sont déterminants :

– le taux de cotisation, appliqué sur le revenu professionnel dans la limite de 4 PASS ;

– la valeur d’acquisition du point et sa valeur de service au moment de la retraite.

Pour ces indépendants, les contributions à la retraite complémentaire se répartissent en deux tranches. Avant la réforme de la base sociale, les taux étaient de 7 % jusqu’à un plafond spécifique, puis 8 % au‑delà jusqu’à 4 PASS. Les nouvelles règles harmonisent le plafond sur le PASS et augmentent légèrement les taux (autour de 8,1 % et 9,1 %).

Le montant annuel de la retraite complémentaire est calculé en divisant les cotisations par la valeur d’achat du point.

> Pension complémentaire RCI = Nombre de points × Valeur du point × Taux de liquidation

Si la retraite de base est liquidée avec une décote, la complémentaire subit à son tour une minoration : 1 % de réduction par trimestre manquant pour les 12 premiers trimestres, puis 1,25 % à partir du 13e, dans la limite de 22 %.

Professions libérales : dix régimes complémentaires autonomes

Côté professions libérales, la retraite complémentaire est loin d’être uniforme. Chaque section de la CNAVPL (CIPAV, CARMF, CARPIMKO, CARCDSF, CAVEC, CAVAMAC, etc.) gère un régime complémentaire autonome, presque toujours à points, avec ses propres règles :

– taux de cotisation variables selon le revenu ou la classe choisie ;

– valeur d’acquisition et de service du point différentes ;

– parfois obligation de cotiser dans des classes (cas de la CIPAV) ;

– modalités spécifiques de majorations, réversions, invalidité‑décès.

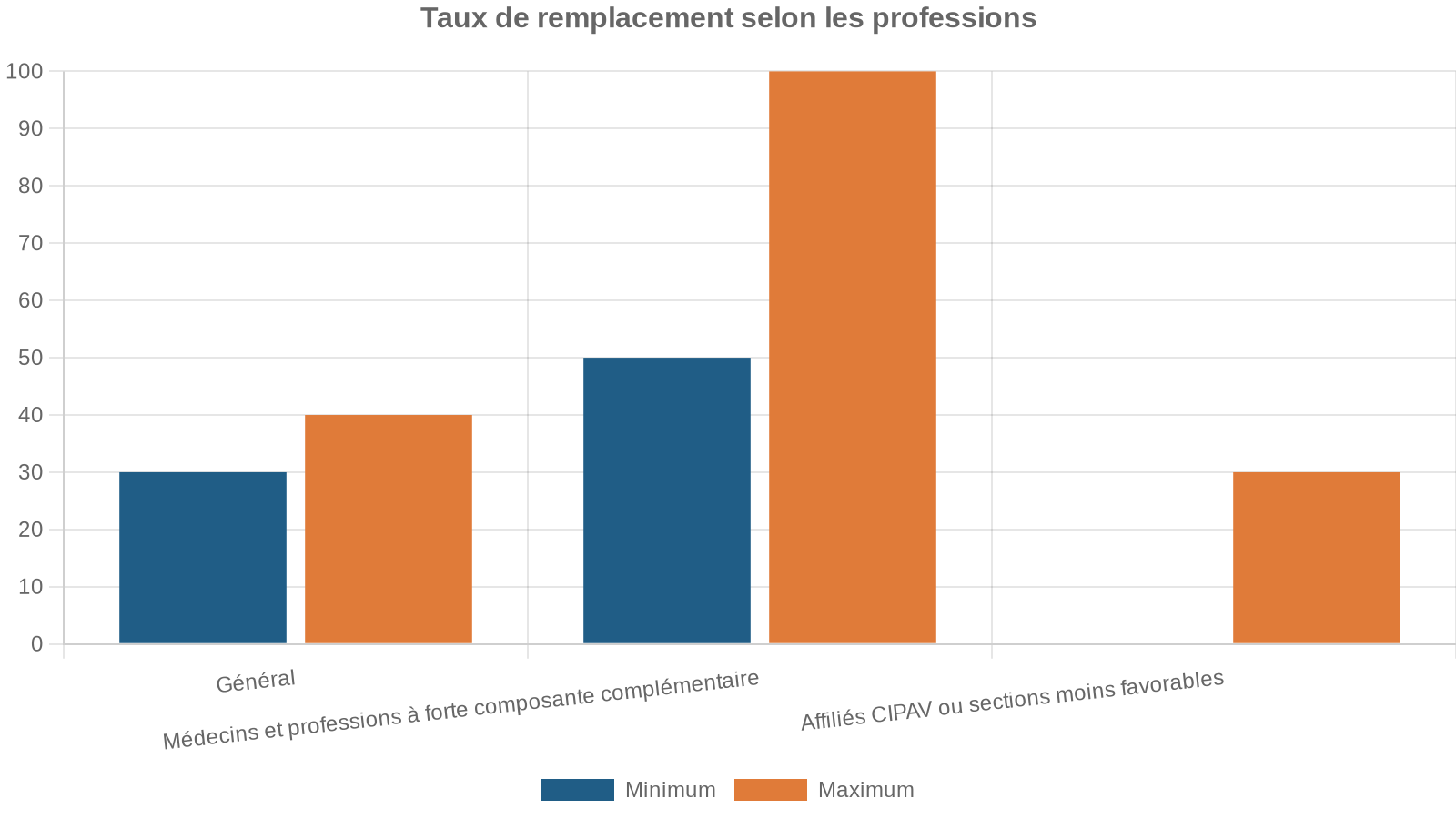

Un médecin cotisant 35 ans à la CARMF avec un revenu moyen de 80 000 € peut percevoir environ 12 000 € par an de retraite de base CNAVPL et 30 000 € par an de retraite complémentaire CARMF, soit un total d’environ 3 500 € brut par mois, avec un taux de remplacement supérieur à 50 %. En revanche, un professionnel affilié à la CIPAV avec une carrière comparable aboutit souvent à un taux de remplacement bien plus faible, de l’ordre de 20 à 30 % de son revenu de fin de carrière.

La CIPAV, en particulier, fonctionne par classes de cotisations (A, B, C, D, E), chacune correspondant à un niveau de revenu de référence, une cotisation annuelle prédéfinie et un nombre de points acquis par an. Là encore, le rendement global est souvent jugé décevant au regard des efforts de cotisation, ce qui renforce la nécessité d’une épargne volontaire.

Micro‑entrepreneurs : une complémentaire proportionnelle au chiffre d’affaires

Pour les micro‑entrepreneurs, les cotisations retraite complémentaire sont intégrées dans le taux global de charges sociales. Une fraction de ce taux est affectée à la complémentaire, avec un mécanisme en points similaire aux autres régimes. Les droits dépendront intégralement du chiffre d’affaires déclaré : une activité faible ou irrégulière aboutit mécaniquement à une retraite complémentaire modeste, voire à l’absence totale de droits si le chiffre d’affaires est nul.

Des montants de pension très contrastés selon les statuts

Les chiffres issus des études statistiques illustrent l’ampleur des écarts de pension entre catégories de travailleurs.

Pour l’ensemble des retraités, toutes catégories confondues, la pension moyenne se situe autour de 1 600 € nets mensuels. Mais :

– les anciens non‑salariés affichent en moyenne des pensions nettement inférieures, autour de 1 180 € bruts mensuels dans les données récentes, soit environ 400 € de moins que la moyenne générale ;

– parmi les anciens indépendants, un quart perçoit moins de 800 € par mois ;

– les écarts hommes‑femmes sont particulièrement marqués : les indépendantes retraitées touchent en moyenne beaucoup moins que leurs homologues masculins (de l’ordre de 840 € contre plus de 1 400 € pour certains groupes), avec des écarts de 30 à 40 % dans certaines catégories (agriculteurs, artisans‑commerçants).

Les professions libérales perçoivent en moyenne une pension globale (base, complémentaire et régimes supplémentaires) souvent supérieure à 2 500 € bruts par mois, pouvant même dépasser 4 000 € pour les hauts revenus, mais ce niveau s’accompagne de conditions particulières.

– de cotisations lourdes pendant la carrière ;

– d’une dispersion importante entre professions et caisses ;

– d’une couverture incomplète en cas d’arrêt de travail ou d’invalidité, notamment pour certains affiliés à la CIPAV.

Le constat général demeure : au même revenu d’activité, un indépendant cotise globalement moins qu’un salarié, mais il en résulte souvent une retraite inférieure de l’ordre de 30 % à celle d’un salarié de même niveau de rémunération. D’où l’insistance répétée des experts sur la nécessité de se constituer une épargne retraite complémentaire.

Micro‑entrepreneurs : l’impact concret des seuils de chiffre d’affaires

Le cas des micro‑entrepreneurs illustre bien la mécanique particulière de validation de trimestres. La validation est liée au chiffre d’affaires, après application d’un abattement forfaitaire censé représenter les charges (71 % pour la vente, 50 % pour les services BIC, 34 % pour les activités libérales BNC). Ce revenu « reconstitué » sert de base pour vérifier si les seuils de validation sont atteints.

Pour l’année 2026, les seuils de chiffre d’affaires à atteindre pour valider des trimestres sont, en ordre de grandeur, les suivants :

| Type d’activité (micro) | CA pour 1 trimestre | CA pour 4 trimestres (2026) |

|---|---|---|

| Vente de biens / hébergement (BIC) | ≈ 6 145 € | 24 579 € |

| Prestations de services BIC | ≈ 3 564 € | 14 256 € |

| Services & libéraux non réglementés (BNC) | ≈ 2 700 € | 10 800 € |

| Professions libérales affiliées CIPAV (BNC) | 2 694 € | 10 776 € |

En dessous de ces montants, l’auto‑entrepreneur ne valide pas l’ensemble de ses trimestres, ce qui allonge mécaniquement la durée de carrière nécessaire pour atteindre le taux plein. Dans le cas de carrières très hachées ou de faibles niveaux de chiffre d’affaires, la retraite sera d’autant plus réduite.

Ce mécanisme montre que les indépendants ayant des revenus faibles ou irréguliers ne doivent pas compter uniquement sur le régime obligatoire pour préparer leur retraite.

Les règles de départ, de cumul emploi‑retraite et la « seconde pension »

Les âges de départ et les conditions de taux plein pour les indépendants sont globalement alignés sur ceux des salariés : âge légal fixé autour de 64 ans selon les générations, durée d’assurance requise pouvant atteindre 172 trimestres, âge du taux plein automatique à 67 ans. Mais derrière ces grands repères, plusieurs règles spécifiques aux TNS méritent d’être soulignées.

Obligation (théorique) de cessation d’activité… avec de nombreuses nuances

Pour liquider sa retraite de base et sa retraite complémentaire, un indépendant doit en principe cesser l’ensemble de ses activités professionnelles relevant des régimes obligatoires. Cela implique par exemple de se radier des registres professionnels (Registre du commerce, Répertoire des métiers, etc.).

Toutefois, de nombreuses exceptions existent, notamment dans le cadre du cumul emploi‑retraite ou de certaines activités accessoires. En pratique, un indépendant peut :

Il est possible de conserver un mandat social non rémunéré (ex. président non rémunéré), d’exercer temporairement une activité d’accompagnement lors de la transmission de son entreprise (tutorat jusqu’à un an ou transition de quelques mois), et de reprendre une activité salariée sans limite de revenu une fois les retraites liquidées.

Il doit toutefois déclarer sa situation à sa caisse de retraite, sous peine de suspension des pensions en cas de cumul non conforme.

Cumul emploi‑retraite : cumul intégral ou cumul plafonné

Le cumul emploi‑retraite permet à un retraité de poursuivre ou de reprendre une activité tout en percevant sa ou ses pensions. Deux régimes existent.

Dans le cas du cumul intégral (ou cumul libéralisé), le retraité peut cumuler sans plafond ses revenus d’activité et ses pensions, à condition :

– d’avoir atteint l’âge légal et rempli la durée d’assurance requise pour le taux plein, ou d’avoir atteint l’âge du taux plein automatique (67 ans) ;

– d’avoir liquidé l’ensemble de ses retraites de base et complémentaires, y compris à l’étranger ou auprès d’organisations internationales.

Un artisan, un commerçant ou certaines professions libérales peuvent continuer à exercer librement tout en cumulant intégralement leur revenu d’activité avec leur pension de retraite.

En revanche, lorsque ces conditions ne sont pas remplies, on bascule dans le cumul plafonné. Pour les indépendants, les plafonds annuels de revenus d’activité sont notamment :

| Catégorie d’activité en cumul plafonné | Plafond de revenus annuels (2025–2026) |

|---|---|

| Artisan, commerçant, activité classique | 50 % du PASS (≈ 23 550 € en 2025) |

| Artisan, commerçant en zone rurale/ZFRR/QPV | 100 % du PASS (≈ 47 100 € en 2025) |

| Profession libérale affiliée CNAVPL | 100 % du PASS (≈ 47 100 € en 2025) |

En cas de dépassement, la pension de base et la pension complémentaire peuvent être réduites à due concurrence.

Nouveauté : une seconde retraite grâce au cumul intégral

Un changement majeur est intervenu récemment : pour les indépendants en cumul intégral, la poursuite d’activité donne désormais droit à une seconde pension de base, distincte de la première.

Depuis le 1er janvier 2023 pour l’acquisition des droits et le 1er septembre 2023 pour la liquidation, les cotisations vieillesse versées dans le cadre d’un cumul intégral permettent de générer de nouveaux droits, qui se matérialisent par une deuxième pension de base, à taux plein, versée en plus de la première. Cette seconde pension :

La rente différentielle de cumul est plafonnée à 5 % du PASS, soit 2 355 € par an en 2025.

Pour certains indépendants (artisans, commerçants, libéraux non CNAVPL), un mécanisme similaire existe côté retraite complémentaire : une seconde retraite complémentaire non plafonnée, alimentée par les cotisations versées en cumul intégral à partir de 2025, peut être ouverte. Là encore, tout dépend des règles propres à chaque caisse. Ainsi, certaines sections libérales comme la CIPAV ou la CAVP ont prévu cette seconde pension complémentaire, alors que d’autres, telle la CARMF, ne l’ont pas retenue. Les exploitants agricoles, de leur côté, ne bénéficient pas de seconde retraite complémentaire.

Ces dispositifs renforcent l’intérêt de prolonger son activité au‑delà du premier départ en retraite, à condition de bien mesurer les plafonds, la fiscalité et le rapport effort‑droits.

Cotisations : des taux et des bases en pleine mutation

La réforme récente de l’assiette de cotisation des indépendants modifie sensiblement le paysage des contributions vieillesse. L’idée directrice est de simplifier le calcul des cotisations tout en augmentant la part de contributions « contributives », qui génèrent effectivement des droits, au détriment des prélèvements non générateurs de pension.

Pour les indépendants relevant d’un régime réel (BIC, BNC, ou IS hors micro‑entrepreneurs), la loi de financement de la Sécurité sociale a instauré une base sociale unifiée. Concrètement, à partir des revenus 2025 (régularisés en 2026) :

La base de calcul des cotisations et de la CSG‑CRDS est le revenu professionnel brut après déduction des charges professionnelles (hors cotisations sociales). Une déduction forfaitaire de 26 % est appliquée pour neutraliser l’effet des cotisations, avec un plancher de 1,76 % du PASS et un plafond de 130 % du PASS.

Dans le même temps, les taux de cotisation vieillesse augmentent légèrement, par exemple :

– retraite de base : autour de 17,87 % jusqu’au PASS, 0,72 % au‑delà ;

– retraite complémentaire : 8,1 % jusqu’au PASS, 9,1 % entre 1 et 4 PASS.

L’objectif affiché est de ne pas alourdir globalement la facture, mais de réorienter les prélèvements vers des contributions offrant de « vrais » droits à la retraite, notamment pour les libéraux.

Déclaration publique

Micro‑entrepreneurs : hausse progressive des taux pour les libéraux

Pour les micro‑entrepreneurs exerçant une activité libérale BNC, une évolution significative des taux globaux de cotisations sociales est programmée afin de financer davantage de droits, en particulier en retraite complémentaire. La trajectoire est la suivante pour certaines activités :

– activités libérales BNC créées depuis 2018 : taux passant de 21,1 % à 23,1 %, puis 24,6 %, puis 26,1 % en 2026 ;

– activités relevant de la CIPAV : passage de 21,2 % à 23,2 %, taux stabilisé ensuite.

Pour les micro‑entrepreneurs artisans ou commerçants, les taux globaux ne changent pas dans les mêmes proportions, mais la ventilation interne (part de cotisation vieillesse, part de CSG, etc.) est ajustée pour améliorer les droits retraite sans bouleverser le niveau global de charge.

Professions libérales : des droits élevés mais très inégaux

Le cas des professions libérales est emblématique : si leur pension moyenne globale se situe sensiblement au‑dessus de celle des indépendants artisans‑commerçants, l’écart interne entre professions est spectaculaire.

Globalement, les libéraux perçoivent une pension moyenne qui tourne autour de 2 500 à 2 600 € bruts par mois, mais :

De plus, certaines caisses — en particulier la CIPAV — présentent des lacunes importantes en matière de couverture invalidité et arrêt de travail (absence ou faiblesse des indemnités journalières, rentes d’invalidité modiques, capital décès faible). Dans ces contextes, le recours à des contrats de prévoyance Madelin reste quasiment incontournable pour sécuriser le niveau de vie en cas de coup dur, en complément de la préparation de la retraite.

L’épargne retraite individuelle : un passage obligé pour les indépendants

Au regard de la faiblesse relative des pensions obligatoires, en particulier pour les indépendants et nombre de professions libérales, la constitution d’une épargne retraite individuelle n’est plus un luxe mais une nécessité.

Deux dispositifs tiennent une place centrale : le contrat Madelin historique et le Plan d’épargne retraite (PER), qui s’est imposé depuis la loi Pacte comme l’outil de référence.

Contrat Madelin : l’ancêtre encore très présent

Les contrats retraite Madelin ont longtemps été le principal outil de préparation de la retraite des TNS. Leur logique est simple :

– cotisations régulières, déductibles du bénéfice imposable dans la limite d’un plafond (10 % du revenu professionnel, avec possibilité d’aller au‑delà sur la tranche 1 à 8 PASS) ;

– capital constitué converti obligatoirement en rente viagère à la retraite ;

– rente imposée comme une pension de retraite, avec abattement de 10 % ;

– impossibilité, sauf cas limités, de récupérer le capital avant la retraite.

Le contrat Madelin reste en vigueur pour les contrats existants, mais n’est plus commercialisé depuis 2020 au profit du PER. Il constitue encore souvent la principale épargne retraite des indépendants, généralement associé à des garanties de prévoyance (indemnités journalières, invalidité, décès).

PER : un outil central pour la retraite des TNS

Le Plan d’épargne retraite est venu remplacer les anciens PERP et Madelin. Il présente plusieurs avantages qui en font l’outil privilégié pour les indépendants et professions libérales :

– possibilité de choisir chaque année de déduire ou non les versements de son revenu imposable ;

– grande souplesse sur les montants et la fréquence des versements ;

– large choix de supports d’investissement (fonds en euros, unités de compte, gestion pilotée) ;

– sortie possible en capital, en rente, ou mixte ;

– cas de déblocage anticipé (notamment pour l’acquisition de la résidence principale).

Les plafonds de déduction pour un TNS via le PER Madelin peuvent dépasser 80 000 € par an pour les revenus les plus élevés.

L’impact fiscal est considérable : pour un indépendant dans une tranche marginale à 41 % ou 45 %, chaque euro versé sur le PER ne coûte en réalité que 55 à 60 centimes net, tout en constituant un capital productif qui servira de complément de revenu à la retraite.

Les autorités ont toutefois introduit des ajustements récents : la déductibilité fiscale des versements sur PER n’est plus ouverte au‑delà de 70 ans, et la durée de report des plafonds non utilisés a été étendue de 3 à 5 ans. Malgré ces évolutions, le PER demeure l’outil central de la stratégie retraite des indépendants.

Anticiper, arbitrer, sécuriser : les clés pour les indépendants

Les spécificités de la retraite des indépendants et des professions libérales dessinent un tableau clair : les régimes obligatoires assurent une base, mais rarement un maintien du niveau de vie, surtout pour les parcours hachés, les faibles revenus ou les professions dont le régime complémentaire est peu généreux.

Pour s’y retrouver et agir utilement, plusieurs axes se dégagent.

D’abord, connaître précisément ses droits : consulter régulièrement son relevé de carrière, vérifier le nombre de trimestres validés, identifier les caisses auxquelles on est affilié (Assurance retraite, CNAVPL, CIPAV, MSA, etc.), utiliser les simulateurs pour estimer la pension future.

Évitez les années à très faibles cotisations. Acquittez-vous de contributions minimales pour valider des trimestres si nécessaire. Réfléchissez à racheter des trimestres et anticipez votre date de départ pour limiter la décote, voire bénéficier d’une surcote.

Troisièmement, intégrer le cumul emploi‑retraite dans sa stratégie : mesurer l’intérêt de prolonger son activité en cumul intégral pour acquérir une seconde pension (de base et parfois complémentaire), en tenant compte des plafonds, des règles propres à sa caisse et de la fiscalité supplémentaire liée au cumul de revenus.

Combiner, selon sa situation, un PER, d’anciens contrats Madelin, de la prévoyance, de l’assurance‑vie ou de l’immobilier d’investissement. Pour un micro‑entrepreneur aux revenus irréguliers comme pour un médecin libéral à hauts revenus, ces outils font la différence entre une simple pension de base et un niveau de vie réellement soutenu à la retraite.

Les réformes en cours, qu’il s’agisse de la refonte des assiettes de cotisation, de l’évolution du cumul emploi‑retraite ou des plafonds de déductibilité, vont encore modifier les équilibres. Elles ont toutefois un point commun : elles renforcent la nécessité, pour les indépendants et les professions libérales, de ne pas se reposer uniquement sur la retraite obligatoire, mais de bâtir, le plus tôt possible, une véritable stratégie personnelle de retraite, adaptée à leur statut, à leur revenu et à leurs projets de vie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.