Transmettre un patrimoine entre la France et les États-Unis est tout sauf une formalité. Derrière chaque succession transatlantique se cachent au moins trois couches de complexité : le droit civil français et sa célèbre réserve héréditaire, le common law américain fondé sur la liberté testamentaire, et la fiscalité, encadrée par une convention bilatérale dense et très technique. Cet article propose un guide pratique, centré sur la Convention franco-américaine sur les successions et donations, et sur la façon dont elle s’articule avec le droit des successions français, le droit américain et le Règlement Successions de l’Union européenne.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Deux systèmes juridiques qui ne parlent pas la même langue

La première difficulté des successions franco-américaines est culturelle et juridique. La France appartient à la tradition romano‑civiliste, les États-Unis au common law. Ce contraste irrigue tout le traitement de la succession.

En France, la transmission familiale est strictement encadrée par le Code civil. Les descendants bénéficient d’une part minimale intangible, la réserve héréditaire, qui limite la liberté de tester. La succession s’ouvre « à la personne », par l’effet même du décès : les héritiers continuent juridiquement la personne du défunt et deviennent immédiatement titulaires des droits et obligations successoraux, sous le contrôle d’un notaire. La logique est celle d’une transmission automatique et d’une protection des proches.

Aux États-Unis, la liberté de disposition prévaut : il n’existe pas de réserve héréditaire pour les enfants. La succession se fait à l’actif net, via un ‘estate’ géré par un exécuteur sous contrôle judiciaire (probate), selon les règles de chaque État. L’héritage est un privilège accordé par l’État, non un droit fondamental de la famille.

Cette opposition de philosophies se traduit par des mécanismes concrets radicalement différents : indivision automatique entre héritiers en France, administration judiciaire centralisée aux États-Unis ; protection des descendants versus liberté totale de déshériter ses enfants, avec seul un droit minimal du conjoint dans certains États (par exemple la « spousal election » à New York).

Le tournant européen : le Règlement Successions et la notion de résidence habituelle

Depuis l’entrée en application du Règlement (UE) n°650/2012, la France ne raisonne plus principalement en nationalité pour déterminer la loi civile applicable à une succession internationale, mais en « résidence habituelle » du défunt.

Le texte repose sur deux piliers : une règle de conflit de lois et une règle de compétence juridictionnelle.

D’un côté, le principe est que la loi de l’État de la dernière résidence habituelle du défunt doit régir l’ensemble de la succession (meubles et immeubles), sauf cas exceptionnel de liens « manifestement plus étroits » avec un autre État. De l’autre, les juridictions de ce même État sont compétentes pour connaître de la succession. L’idée est d’éviter l’éclatement de la succession « bien par bien » en multipliant les lois applicables.

La professio juris : choisir par avance sa loi successorale

Le Règlement européen a introduit un outil déterminant pour les familles franco‑américaines : la professio juris. Toute personne peut choisir, dans un testament ou un acte similaire, que sa succession sera régie par la loi de l’un de ses États de nationalité, et cela pour l’ensemble de son patrimoine, y compris les immeubles situés dans d’autres États membres de l’Union.

Pour un binational franco-américain résidant en France, choisir le droit d’un État américain comme loi successorale offre une plus grande liberté de disposition qu’en droit français. Ce choix doit être rédigé de façon claire et rigoureuse pour éviter toute contestation. Attention : il n’affecte pas la loi fiscale applicable, qui reste déterminée par le domicile, la résidence ou la nationalité, ainsi que par la convention fiscale franco‑américaine.

Enfin, même lorsque la loi étrangère est désignée, la France garde ses garde‑fous : par exemple, par le mécanisme du prélèvement compensatoire instauré en 2021 pour protéger la réserve des enfants sur les biens situés en France si la loi étrangère choisie ne prévoit aucun dispositif de protection comparable.

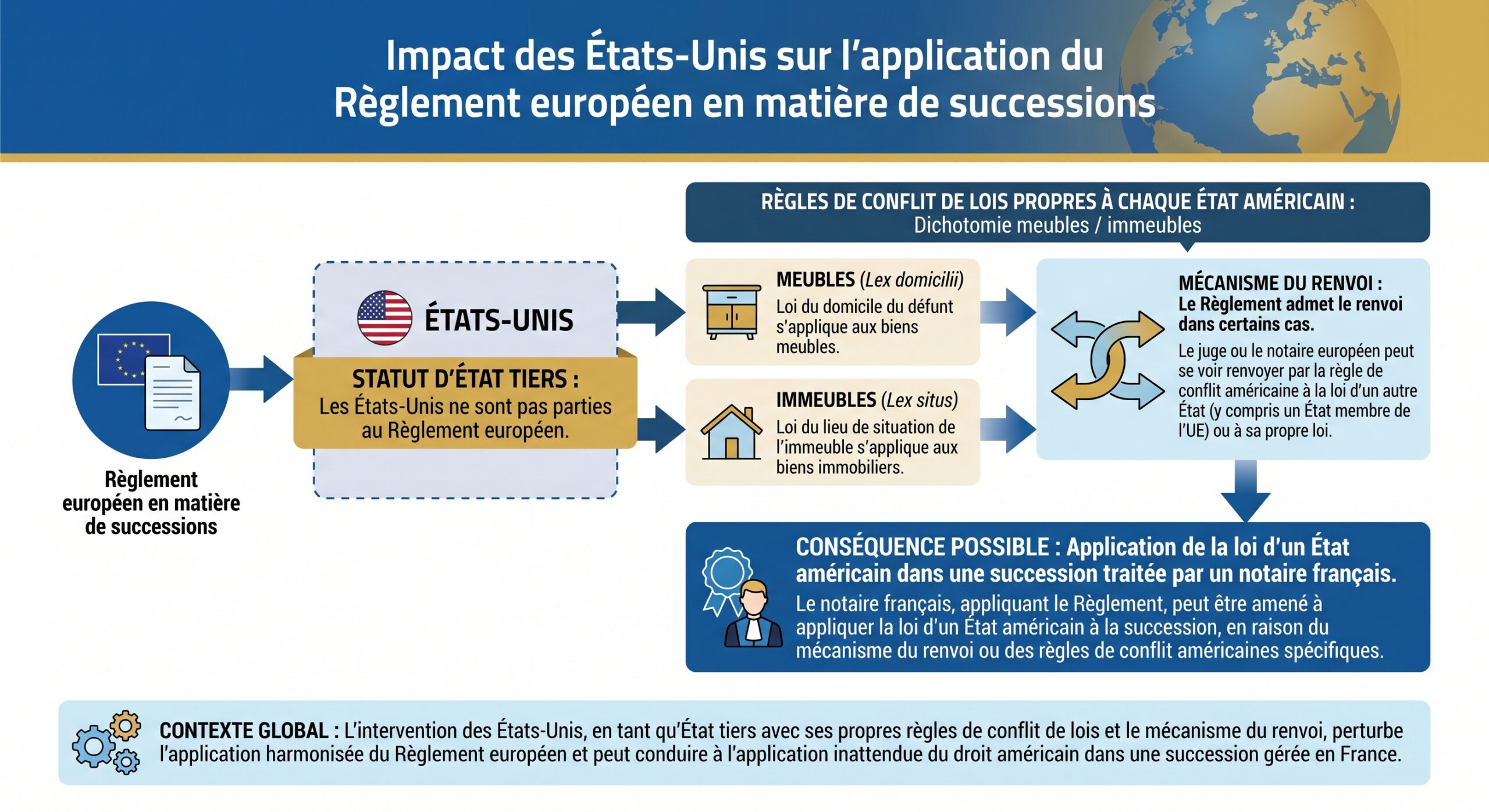

Comment la France et les États‑Unis désignent la loi civile applicable à la succession

Indépendamment de la fiscalité, il faut d’abord comprendre comment chaque ordre juridique, français et américain, décide de la loi qui détermine qui hérite et dans quelles proportions.

Côté français, depuis le Règlement Successions, la règle est simple dans son principe : sauf professio juris valable, la loi de la dernière résidence habituelle du défunt s’applique à l’ensemble de sa succession. Une maison en France, un compte en Espagne et des titres aux États‑Unis sont ainsi, en principe, soumis à la même loi successorale, celle de cette résidence habituelle.

Aux États-Unis, les biens meubles suivent la loi du domicile du défunt, tandis que les immeubles sont régis par la loi du lieu de leur situation (lex situs). Cette règle est commune aux 50 États, mais chaque État peut l’adapter avec ses propres nuances de droit international privé.

Cette divergence peut conduire à des situations de conflit positif (les deux systèmes se déclarent compétents) ou négatif (aucun système ne se déclare compétent) et à des « découpages » de succession bien par bien. Dans certains cas, les règles de renvoi permettent de revenir à une loi unique, notamment lorsque le renvoi conduit à appliquer la loi de la résidence habituelle d’un ressortissant d’un État membre, ce qui est recherché par le Règlement européen.

La Convention franco-americaine sur les successions et donations : un filet de sécurité fiscal

Sur le terrain fiscal, la Convention franco‑americaine sur les successions et les donations constitue la pièce maîtresse. Signée en 1978 et modifiée en 2004, elle a pour objectif d’éviter les doubles impositions et de prévenir la fraude ou l’évasion fiscale en matière de droits de succession et de donation. Elle ne traite pas de la répartition civile de la succession (qui hérite), mais uniquement du droit de taxer.

Elle s’applique :

– aux successions de personnes qui avaient leur domicile fiscal en France ou qui étaient soumises au droit fiscal américain en raison de leur domicile ou de leur citoyenneté américaine au moment du décès ;

– aux donations réalisées par des personnes fiscalement domiciliées en France ou soumises au droit américain en raison de leur domicile ou de leur citoyenneté lors de la donation.

Elle couvre, côté États‑Unis, l’« estate tax », la « gift tax » et l’impôt fédéral sur les transferts sautant une génération ; côté France, les droits de succession et de donation. Elle s’étend également aux impôts de nature analogue créés ultérieurement.

Domicile fiscal et double résidence : les critères d’arbitrage

Il est fréquent, surtout pour des Franco‑Américains très mobiles, que les deux États puissent considérer qu’une personne est résident fiscal à la fois en France et aux États‑Unis (par exemple, résident « alien » aux États‑Unis, tout en remplissant un des critères de domicile fiscal français). La Convention prévoit alors des critères hiérarchisés pour trancher ce conflit de domiciles : logement permanent, centre des intérêts vitaux, lieu de séjour habituel, nationalité, et en dernier recours accord entre administrations.

La Convention considère qu’un résident d’un territoire américain ayant acquis la citoyenneté américaine uniquement en raison de son appartenance territoriale ou de sa naissance/résidence dans ce territoire n’est ni domicilié aux États-Unis ni citoyen américain pour l’application de ses dispositions.

Par ailleurs, une clause dite « de sauvegarde » autorise les États‑Unis à continuer à taxer leurs citoyens, leurs résidents et certains ex‑citoyens ou anciens résidents de longue durée, même si les autres dispositions de la Convention auraient conduit à limiter ce droit. Pour ces derniers, cette prérogative dure dix ans après la renonciation à la citoyenneté ou au statut de long‑term resident lorsqu’elle a pour l’un de ses principaux objectifs l’évitement de l’impôt.

Quels biens chacun des deux États a le droit de taxer ?

La Convention ne supprime pas l’impôt, elle répartit le pouvoir de taxer selon la nature et la localisation des biens et le lien du défunt ou du donateur avec chaque État.

Immobilier, biens professionnels et biens mobiliers corporels

L’un des principes les plus clairs figure dans les règles relatives aux biens immobiliers : qu’il s’agisse de la France ou des États‑Unis, l’immeuble est imposé dans l’État où il est situé. Cette règle joue un rôle cardinal pour les biens construits, mais aussi lorsqu’une société est principalement immobilière (par exemple, une société civile immobilière dont plus de la moitié de l’actif est constituée par de l’immobilier).

Un tableau entreposé à New York, un véhicule immatriculé en Californie et un coffre-fort situé à Miami sont traités comme des biens américains selon la localisation matérielle de la Convention.

Les biens professionnels (actifs d’une entreprise) sont également répartis selon des règles spécifiques, destinées à éviter qu’une entreprise ne soit imposée deux fois pour les mêmes actifs dans les deux pays.

Titres, créances et avoirs financiers

Les titres et créances font l’objet d’un traitement plus fin. Les actions émises par une société américaine sont considérées comme imposables aux États‑Unis. Il en va de même, sous réserve d’exceptions, des titres de créance dont le débiteur principal est domicilié aux États‑Unis. À l’inverse, des actions de sociétés françaises ou des créances sur des débiteurs français s’inscrivent dans le périmètre français.

Lorsque le défunt ou le donateur est citoyen américain ou domicilié aux États‑Unis, la Convention permet que certains biens financiers (titres, comptes, parts sociales, créances, liquidités) soient imposables aux États‑Unis même s’ils ne s’y trouvent pas physiquement. Des crédits d’impôt croisés évitent alors les doubles impositions.

Double imposition : comment la Convention répartit et compense

Sans la Convention, beaucoup de successions franco‑américaines subiraient une double imposition massive : la France pourrait taxer l’ensemble du patrimoine mondial d’un résident fiscal français, tandis que les États‑Unis taxeraient la totalité des biens d’un citoyen américain, où qu’ils se trouvent. La Convention vient précisément organiser une mécanique de « compensation » par déduction ou crédit d’impôt.

Côté français : imposition globale, puis déduction ou crédit

Lorsque le défunt ou le donateur est domicilié fiscalement en France, la France calcule les droits sur l’ensemble du patrimoine, y compris les biens imposables aux États‑Unis en vertu de la Convention. Sur ces biens taxés également aux États‑Unis, la France accorde ensuite une déduction égale au montant de l’impôt américain payé à raison du même événement (décès ou donation), sans jamais dépasser la part de droits français correspondant à ces biens.

La France conserve le droit de fixer le taux effectif d’imposition en tenant compte du patrimoine mondial, mais doit déduire l’impôt américain sur les biens que la convention attribue d’abord aux États-Unis.

Dans le cas particulier où le défunt ou le donateur est citoyen américain ou domicilié aux États‑Unis, mais que certains biens sont, en vertu de la Convention, imposables en priorité en France (par exemple un immeuble à Paris), la France taxe ces biens comme elle le ferait pour un résident, en accordant, pour certaines catégories, un crédit équivalent à l’impôt américain éventuellement prélevé sur les mêmes actifs.

Sur le plan pratique, la demande d’imputation de l’impôt étranger se fait en France au moyen d’un imprimé spécifique (formulaire 2740 SD), accompagné des justificatifs du paiement effectué aux États‑Unis.

Côté américain : crédits d’impôt et unified credit prorata temporis

Côté américain, le mécanisme se traduit surtout par l’octroi d’un crédit d’impôt (foreign tax credit) pour l’impôt français acquitté sur les biens taxables aux États‑Unis. Quand un même bien (par exemple un immeuble situé en France) est imposable à la fois en France et aux États‑Unis selon les critères de la Convention, l’IRS doit accorder un crédit égal à l’impôt français, dans la limite de la fraction de l’« estate tax » relative à ce bien.

L’abattement applicable aux non-résidents hors convention pour les successions de personnes domiciliées en France mais non citoyennes américaines est de 60 000 dollars.

Tableau récapitulatif simplifié du traitement américain selon le profil du défunt :

| Profil du défunt au regard des États‑Unis | Portée de l’imposition américaine | Mécanisme d’allègement type |

|---|---|---|

| Citoyen américain (où qu’il vive) | Patrimoine mondial | Exclusion élevée + crédits pour impôts français |

| Non‑citoyen domicilié aux USA | Patrimoine mondial | Exclusion élevée + crédits pour impôts français |

| Non‑citoyen, non domicilié, avec biens US | Uniquement biens situés aux USA | Exemption limitée + prorata de unified credit via Convention |

Le bénéfice de ces dispositifs est conditionné à une coopération étroite : échanges d’informations entre administrations, respect des obligations déclaratives dans chaque pays (déclarations d’héritage en France, formulaire 706 ou 706‑NA côté américain, etc.).

Réserve héréditaire française versus liberté testamentaire américaine

La Convention fiscale ne tranche pas les questions de protection des héritiers, mais leurs effets fiscaux ne peuvent être compris sans revenir à cette opposition.

En France, la loi protège les descendants (ou le conjoint survivant) en leur garantissant une part minimale de la succession : la moitié avec un enfant, les deux tiers avec deux, les trois quarts avec trois enfants ou plus. Les donations et testaments ne peuvent concerner que le reste (quotité disponible). Un mécanisme récent permet aussi un prélèvement compensatoire sur les biens en France si une loi étrangère ne protège pas les enfants, à condition que l’enfant ou le défunt soit ressortissant ou résident de l’UE au moment du décès.

Aux États‑Unis, la liberté de tester est très large : dans la plupart des États, un parent peut parfaitement déshériter ses enfants sans que cela soit censuré, et privilégier un nouveau conjoint, un ami, une œuvre caritative ou un trust. La seule limite forte concerne souvent le conjoint survivant, qui bénéficie dans certains États d’un droit minimal dans la succession (« elective share » ou « spousal election », typiquement autour de 30 % de l’« estate » dans un État comme New York).

Cette divergence est au cœur de nombreux contentieux emblématiques : enfants français déshérités par un parent parti finir sa vie aux États‑Unis, héritiers américains découvrant la force de la réserve française sur des immeubles encore détenus en France, etc.

Cas pratiques de conflit de lois : la mécanique à l’œuvre

La compréhension de la Convention ne se conçoit réellement qu’à travers des exemples concrets, qui illustrent le jeu combiné des règles civiles de conflit et des règles fiscales.

Exemple 1 : résident français avec biens aux États‑Unis

Supposons un ressortissant français, résidant habituellement à Paris, décède en laissant un appartement en France, un compte bancaire à New York et un portefeuille d’actions de sociétés américaines.

Sur le plan civil, le Règlement Successions conduit à l’application de la loi française à l’ensemble de la succession, en l’absence de professio juris en faveur d’une autre loi de nationalité. Le notaire français règlera ainsi la succession au regard du Code civil, en appliquant la réserve héréditaire.

Côté conflictualisme interne, la France rattache désormais tous les biens – meubles et immeubles – à la loi de la résidence habituelle : là encore, le droit français gouverne le tout. Les droits successoraux des enfants sont donc protégés globalement, y compris vis‑à‑vis des avoirs américains.

Pour un résident français, la succession est imposée en France sur l’ensemble du patrimoine mondial. Les États‑Unis taxent uniquement les actifs américains (compte new‑yorkais, actions US) mais pas l’appartement français. La Convention évite la double imposition : la France déduit l’« estate tax » américaine, et les États‑Unis accordent un crédit pour l’impôt français.

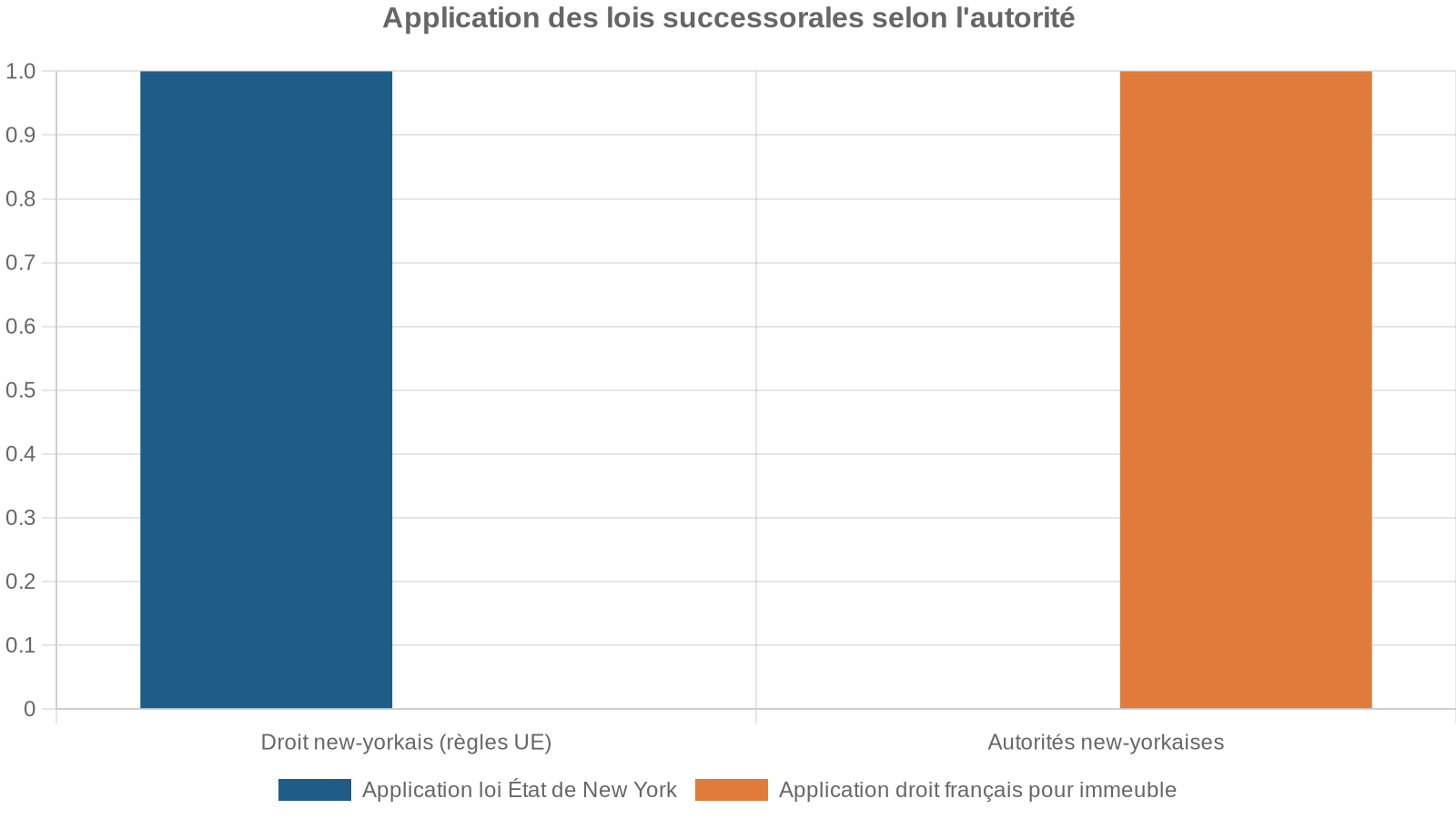

Exemple 2 : résident américain avec immeuble en France

Prenons maintenant une personne résidant habituellement à New York, possédant un immeuble en France et des comptes et placements aux États‑Unis, sans professio juris.

On se retrouve alors dans une situation où, malgré les outils européens, l’immeuble français reste Civilistiquement soumis à la loi française (du fait de la conception américaine), tandis que le reste du patrimoine suit le droit new‑yorkais. Il y a donc un fractionnement de la succession au plan civil, et potentiellement des divergences très nettes de traitement (réserve en France, liberté de tester sur le reste).

Fiscalement, la Convention est plus claire : l’immeuble situé en France est imposé en France, les autres biens sont imposés aux États‑Unis, avec des mécanismes de crédits croisés si certains avoirs sont, à un titre ou un autre, taxés dans les deux États.

Ce que la Convention ne fait pas : choix de la loi fiscale, trusts et autres angles morts

Un malentendu fréquent consiste à croire qu’il serait possible, via la professio juris ou via la Convention fiscale, de choisir sa loi d’imposition. Ce n’est pas le cas. Ni la Convention ni le Règlement européen n’autorisent à opter pour la fiscalité la plus avantageuse. La loi fiscale applicable reste imposée par les critères de chaque État (domicile, résidence, citoyenneté) et par les clés de répartition prévues par la Convention.

La convention fiscale ne couvre pas toutes les impositions : des taxes françaises comme le prélèvement sur certains contrats d’assurance-vie (article 990 I du CGI) ne sont pas juridiquement des droits de succession. Ainsi, un bénéficiaire américain d’un contrat d’assurance-vie français peut subir une double imposition en France, sans imputation sur l’« estate tax » américaine.

Autre zone grise : les trusts. La Convention ne les traite pas de façon autonome, alors que les États‑Unis recourent massivement à cet instrument patrimonial. Côté français, il faut alors qualifier les effets du trust dans les catégories du droit interne (libéralités, démembrement, mandat…) et dans celles de la Convention (succession, donation), ce qui nécessite une analyse au cas par cas et une solide maîtrise de droit comparé.

Anticiper plutôt que subir : l’importance d’une planification binationale

Les praticiens alertent tous sur le même point : la plupart des catastrophes juridiques et fiscales dans les successions franco‑américaines tiennent à un défaut d’anticipation ou à une anticipation conduite avec un seul œil – avocat américain ignorant tout du droit français, ou notaire français peu familier des mécanismes américains.

Or, l’anticipation est non seulement possible, mais quasiment indispensable. Elle s’articule autour de plusieurs leviers.

La loi successorale applicable dépend de la résidence habituelle probable au moment du décès, un critère de fait. Il est possible de consolider ou déplacer ce centre de rattachement par des choix de vie et des éléments objectifs comme la durée de séjour, le foyer familial ou l’ancrage professionnel et social.

Ensuite, la professio juris, outil redoutablement efficace pour neutraliser les effets de la mobilité : un binational peut décider une fois pour toutes que sa succession sera régie par la loi de son État de nationalité offrant la plus grande sécurité ou liberté, à condition d’articuler ce choix avec la réserve française (et, le cas échéant, le prélèvement compensatoire), et de vérifier les effets de ce choix sur la reconnaissance de ses dispositions par les juridictions américaines.

Enfin, la structuration du patrimoine : modes de détention des biens immobiliers (en direct ou via société), affectation d’avoirs à des trusts ou à des contrats d’assurance‑vie, rédaction coordonnée de testaments susceptibles d’être reconnus de part et d’autre (éventuellement en recourant à un testament international conforme à la Convention de Washington), utilisation raisonnée des donations de son vivant, etc.

Tableau synthétique des enjeux d’anticipation :

| Enjeu principal | Outils disponibles | Spécificité franco‑américaine |

|---|---|---|

| Loi successorale | Professio juris, choix de résidence habituelle | Articulation avec réserve et droit américain |

| Risque de double imposition | Convention fiscale, crédits d’impôt, structuration des avoirs | Nécessité de respecter les obligations déclaratives dans les deux pays |

| Protection des enfants | Mécanisme de prélèvement compensatoire, localisation des biens | Conflit avec liberté testamentaire US |

| Protection du conjoint | Donation entre époux, choix de régime matrimonial, marital deduction (QDOT) | Conjoints non américains, clauses spécifiques de la Convention |

| Trusts et assurance‑vie | Qualification civile et fiscale, rédaction spécialisée | Zones grises conventionnelles |

Quelques règles fiscales françaises structurantes à garder en tête

La Convention fonctionne toujours en interaction avec le droit interne français. Or, la France applique une logique de « triple territorialité » codifiée à l’article 750 ter du CGI : le lien avec la France peut résulter du domicile du défunt, du domicile de l’héritier ou de la localisation des biens.

En schématisant : souligner les points clés et organiser les informations de manière claire.

Si le défunt est domicilié en France, tous les biens transmis sont en principe taxés, où qu’ils se trouvent. Si l’héritier est domicilié en France depuis au moins six ans sur les dix dernières années, la France peut taxer tous les biens reçus, même à l’étranger. Si ni le défunt ni l’héritier ne résident en France, seuls les biens situés en France sont imposables.

Ces critères se cumulent parfois avec ceux de la Convention, d’où la nécessité de vérifier à la fois le droit interne et le texte conventionnel. Même lorsqu’un bien étranger échappe à l’impôt français par application de la Convention, sa valeur peut néanmoins être prise en compte pour déterminer le taux effectif appliqué aux biens imposables en France.

Une procédure déclarative lourde, mais incontournable

Le bénéfice de la Convention franco-américaine sur les successions repose sur une condition simple mais contraignante : respecter les obligations déclaratives dans les deux pays. Côté français, une déclaration de succession est en principe exigée, même en l’absence de droits à payer, dès lors qu’un lien de rattachement fiscal existe. Côté américain, un formulaire spécifique d’« estate tax » doit être déposé lorsque les seuils d’imposition sont atteints ou que des biens américains appartiennent à un non‑résident.

Pour neutraliser une double imposition, le contribuable doit fournir aux administrations fiscales les données complètes sur le patrimoine mondial, les impôts étrangers acquittés et la clé de répartition de la Convention. Les formulaires de crédit d’impôt — comme le formulaire français 2740 SD et le formulaire américain 706 — sont impératifs ; leur absence fait perdre le bénéfice des droits conventionnels.

Pourquoi une approche purement nationale est dangereuse

Un point ressort très nettement de toute l’analyse : aborder une succession franco‑américaine avec le seul prisme d’un système national est un pari risqué.

Du côté américain, un plan d’« estate planning » calibré pour le droit interne – recours massif au trust, désignation de bénéficiaires directs sur des comptes ou des contrats, rédaction de wills purement locales – peut produire, une fois confronté au droit français et au Règlement européen, des effets inattendus : remise en cause par la réserve héréditaire, non‑reconnaissance automatique de certains instruments (trusts, actes notariés), double imposition en l’absence de lecture fine de la Convention.

L’approche civiliste française (réserve héréditaire, assurance-vie standard, absence de montages américains) s’oppose au common law américain : juge du probate central, absence de droits successoraux pour les enfants, pouvoirs étendus de l’exécuteur, et taxation de l’« estate » (avec seuils et exonérations différents) au lieu des héritiers.

Les successions de personnalités comme Maurice Jarre ou Johnny Hallyday ont largement médiatisé ces difficultés : démembrement du patrimoine entre plusieurs juridictions, choix contestés de loi applicable, tensions entre héritiers protégés et logique de liberté testamentaire, etc. Elles illustrent à une grande échelle ce que vivent, à une échelle plus modeste, de nombreuses familles franco‑américaines.

En conclusion : un puzzle à assembler, pas à subir

La Convention franco-américaine sur les successions et les donations n’est ni une baguette magique, ni un texte marginal. Elle est le pivot fiscal autour duquel il faut articuler trois ensembles : le droit civil français, le droit des États‑Unis (et de chaque État fédéré concerné) et le droit européen des successions. Elle fixe des lignes de partage claires pour certains biens (immeubles, actifs professionnels, biens mobiliers situés sur place), propose des mécanismes sophistiqués de crédits et de déductions pour éliminer la double imposition, et garantit, dans une certaine mesure, un traitement équitable des contribuables de part et d’autre de l’Atlantique.

Pour une efficacité réelle, anticipez en choisissant la loi applicable à votre succession, organisant la répartition géographique de vos actifs, calibrant les donations du vivant, rédigeant des testaments compatibles avec les ordres juridiques français et américains, et en vérifiant l’impact de la réserve française et de l’« estate tax » américaine.

La meilleure boussole reste la suivante : ne jamais perdre de vue que la nationalité ne suffit pas à déterminer les règles, que l’on ne choisit pas la fiscalité comme on choisit une loi successorale, et qu’une succession franco‑américaine est toujours un triptyque – France, États‑Unis, Union européenne – qu’il faut lire ensemble. C’est seulement à ce prix que la Convention franco-americaine sur les successions devient ce qu’elle a vocation à être : non un texte défensif à subir après coup, mais un outil de sécurité juridique et de justice fiscale au service des familles transatlantiques.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.