Longtemps vue comme une simple « boîte à cash » permettant de capitaliser les dividendes sans frottement fiscal immédiat, la holding patrimoniale reste en 2026 l’outil central d’organisation, de protection et de transmission du patrimoine du dirigeant. Mais le décor a profondément changé. Entre nouvelle taxe sur les holdings patrimoniales, durcissement de l’apport-cession, recentrage du pacte Dutreil et pressions accrues sur les hauts patrimoines, le dirigeant n’a plus le droit à l’approximation.

Créer une holding ne suffit plus à réduire les impôts : il faut prouver sa cohérence économique, choisir entre capitalisation ou distribution, assurer l’animation du groupe, préparer la transmission et protéger ses biens personnels contre les risques professionnels et fiscaux.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

À quoi sert réellement une holding pour protéger le dirigeant ?

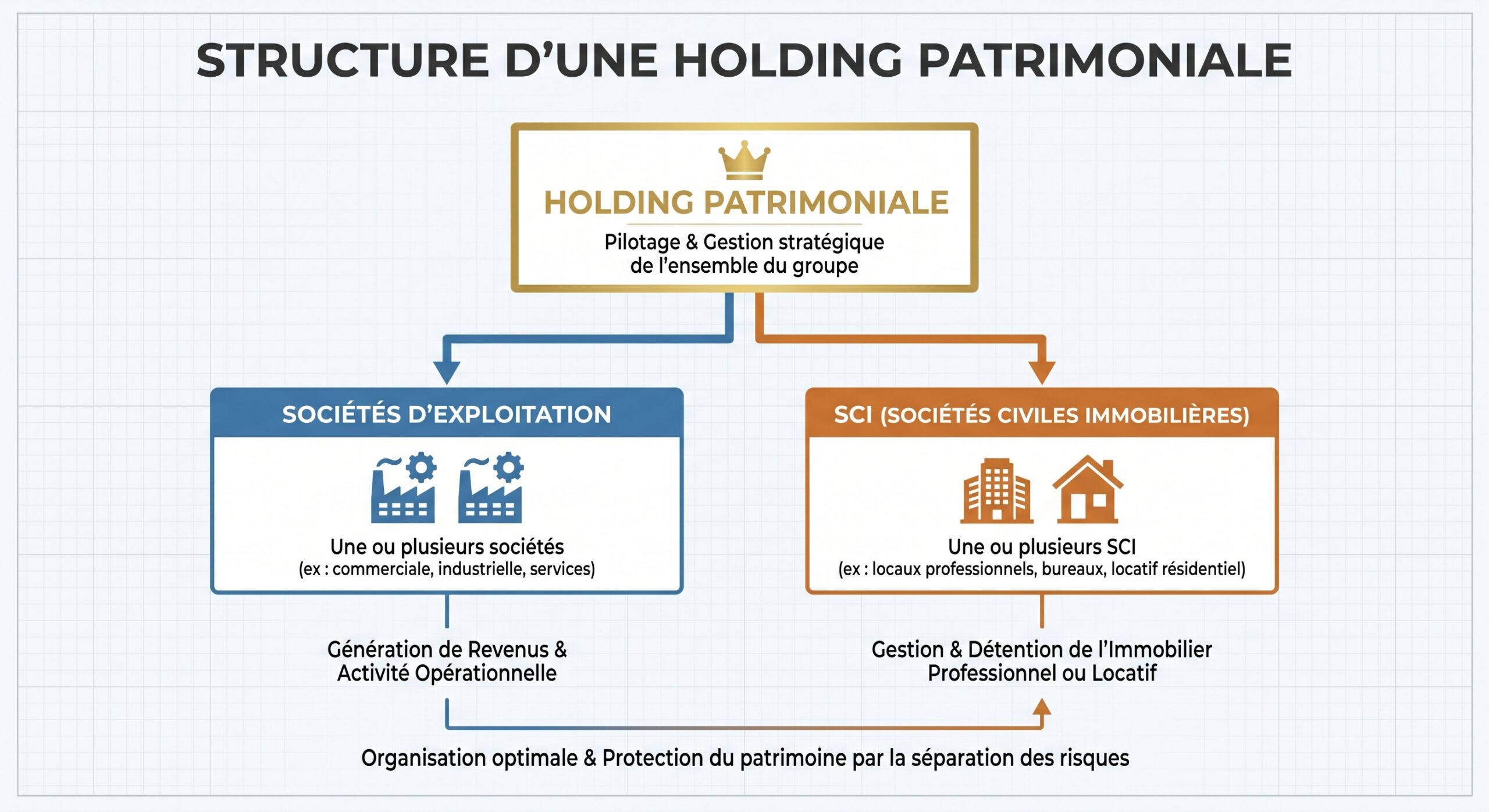

La holding n’est pas un statut juridique, mais une activité : détenir et gérer des participations. Derrière ce principe très simple, elle remplit plusieurs fonctions décisives pour la protection du patrimoine du dirigeant.

Un écran entre risques opérationnels et patrimoine privé

En interposant une holding entre le dirigeant et ses sociétés d’exploitation, on crée une véritable « cloison » patrimoniale. Les risques commerciaux, sociaux ou contractuels restent concentrés au niveau des filiales opérationnelles. La holding détient les titres, et éventuellement des actifs financiers ou immobiliers, mais n’est pas exposée au même niveau de risque.

En pratique, si une filiale rencontre des difficultés (contentieux, sinistre industriel, retournement de marché), le dirigeant ne joue pas directement son épargne professionnelle ou ses projets d’investissement déjà logés dans la holding. À condition toutefois de ne pas multiplier les cautions personnelles et d’éviter les confusions de patrimoine, la structure permet de compartimenter les risques.

Cette logique de séparation est encore plus forte lorsqu’on combine :

Le groupe devient alors une architecture dans laquelle chaque entité a un rôle précis. C’est aussi une manière de réduire le risque d’extension de procédure collective à l’ensemble du patrimoine du dirigeant.

Mutualiser les moyens et renforcer la solidité du groupe

La protection passe aussi par la solidité financière. Une holding permet de :

– centraliser la trésorerie (remontée de dividendes, gestion de « cash-pooling »),

– porter les dettes d’acquisition (effet de levier type LBO ou « family buy-out »),

– mutualiser certains services (comptabilité, RH, juridique, IT, direction générale).

Cette centralisation renforce la capacité d’emprunt globale du groupe. Les banques regardent alors :

– la structure consolidée,

– la récurrence des flux,

– la capacité de remontée de dividendes.

Le dirigeant protège son patrimoine en bâtissant un ensemble plus robuste, mieux financé, moins dépendant des aléas d’une seule filiale.

Structurer la gouvernance et éviter les blocages familiaux

Le risque pour un dirigeant n’est pas seulement économique ou fiscal, il est aussi familial : succession conflictuelle, indivision paralysante, héritiers en désaccord sur la stratégie de l’entreprise.

La holding permet de :

Optimiser la répartition des droits et la planification familiale ou entre associés au sein du véhicule juridique

Centraliser le pouvoir de décision dans un véhicule unique pour simplifier et renforcer l’efficacité de la gouvernance.

Organiser finement les droits de vote et les droits financiers via les statuts et, le cas échéant, le démembrement des titres.

Conférer des droits particuliers au dirigeant grâce à des actions de préférence, des clauses de contrôle, etc.

Planifier la place de chaque enfant, conjoint ou associé dans le capital et la gouvernance.

Dans une transmission progressive, le dirigeant peut par exemple :

– donner la nue-propriété des titres de la holding à ses enfants,

– conserver l’usufruit (droit aux dividendes) et la direction,

– encadrer tout cela dans les statuts et/ou un pacte Dutreil.

Il protège ainsi à la fois la continuité de l’entreprise, son niveau de revenu et la paix familiale.

Un levier fiscal puissant… mais plus encadré

La protection du patrimoine du dirigeant passe aussi par la maîtrise de la fiscalité. C’est là que la holding conserve, en 2026, une longueur d’avance, à condition de respecter un certain nombre de règles.

Les piliers restent les mêmes : régime mère-fille, intégration fiscale, régime des plus-values sur titres de participation, apport-cession, pacte Dutreil. Mais chacun de ces dispositifs a été resserré par la loi de finances pour 2026.

Le cœur du moteur : le régime mère-fille et l’intégration fiscale

Même dans un environnement plus hostile, la holding continue d’offrir un avantage massif : la quasi-exonération des dividendes remontant des filiales et la consolidation des résultats au sein du groupe.

Dividendes : une quasi-exonération à 95 %

Le régime mère-fille (articles 145 et 216 du CGI) est simple dans son principe :

– la holding détient au moins 5 % du capital de la filiale,

– elle s’engage à conserver ces titres au moins deux ans,

– les deux sociétés sont soumises à l’impôt sur les sociétés (IS).

En échange, 95 % des dividendes reçus sont exonérés d’IS. Seuls 5 % sont réintégrés dans le résultat taxable au titre des « frais et charges ».

Exemple chiffré simplifié :

| Flux de dividendes | Sans holding (IS plein) | Avec holding (régime mère-fille) |

|---|---|---|

| Dividendes bruts | 100 000 € | 100 000 € |

| Base imposable IS | 100 000 € | 5 000 € |

| IS à 25 % | 25 000 € | 1 250 € |

| Dividendes nets en société | 75 000 € | 98 750 € |

Au niveau de la holding, le frottement fiscal est de l’ordre de 1,25 % du dividende, au lieu de 25 % si la filiale distribuait directement sans régime spécifique. C’est ce qui fait de la holding une formidable machine à capitaliser pour financer :

– des acquisitions,

– des investissements,

– le remboursement de dettes d’acquisition,

– ou la constitution de réserves stratégiques.

Pour le dirigeant, cela signifie qu’il peut : prendre des décisions stratégiques, influencer la culture d’entreprise, assurer la rentabilité et la croissance, gérer les relations avec les partenaires et parties prenantes, développer les talents au sein de l’équipe.

– éviter la flat tax à 31,4 % tant que l’argent reste dans le groupe,

– arbitrer dans le temps le niveau de dividendes distribués à titre personnel,

– piloter son niveau d’imposition personnelle.

Intégration fiscale : compenser les pertes et les gains

Autre avantage clé : l’intégration fiscale. Si la holding possède au moins 95 % du capital de ses filiales, elle peut opter pour ce régime. Concrètement :

Les résultats des sociétés du groupe sont consolidés, ce qui permet de compenser les bénéfices d’une filiale par les pertes d’une autre. L’impôt sur les sociétés (IS) est alors calculé sur le résultat net du groupe.

Cela protège le dirigeant à deux niveaux :

– en phase de croissance ou de diversification, les pertes de nouvelles activités viennent alléger l’IS global,

– en cas d’aléa sur une filiale, le choc fiscal est amorti au niveau du groupe.

C’est particulièrement vrai dans les montages d’acquisition (LBO, « family buy-out ») où la holding est déficitaire les premières années du fait des intérêts d’emprunt. Les dividendes quasi exonérés des filiales servent au remboursement de la dette, tandis que les intérêts viennent réduire l’IS.

Apport-cession : un différé d’imposition plus exigeant

Le schéma classique d’apport-cession reste au cœur de la stratégie patrimoniale du dirigeant : il apporte ses titres à une holding qu’il contrôle, puis la holding cède ces titres à un tiers. La plus-value d’apport est alors placée en report ou différé d’imposition.

Jusqu’à récemment, ce mécanisme était relativement souple. La loi de finances pour 2026 en renforce nettement les conditions.

Les grands principes du dispositif

Pour bénéficier du différé sur la plus-value :

L’apport de titres éligibles (hors sociétés à prépondérance immobilière non IS) à une holding soumise à l’IS, établie en France, dans l’UE ou dans un État avec convention d’assistance administrative, est exonéré temporairement si le dirigeant contrôle la holding après l’opération (majorité des droits de vote ou financiers, seul ou via un groupe familial ou pacte) et que la soulte ne dépasse pas 10 % de la valeur nominale des titres reçus.

La plus-value n’est pas annulée, mais son imposition est différée. Elle « vit » au niveau de la holding et peut être rappelée en cas de :

– cession, rachat ou annulation des titres de la holding reçus lors de l’apport,

– cession par la holding des titres apportés dans un certain délai sans réinvestissement conforme,

– transfert du domicile fiscal hors de France,

– donation des titres de la holding dans certaines conditions (sauf poursuite des engagements par le donataire avec durée minimale de conservation).

2026 : un réinvestissement plus lourd, plus long, plus ciblé

Pour les ventes réalisées à compter du 21 février 2026, le régime se durcit :

Le délai de réinvestissement est porté de 2 à 3 ans, avec un seuil minimal de réinvestissement passant de 60 % à 70 % du produit de cession, une durée de détention des actifs réinvestis allongée à 5 ans, et l’exclusion de plusieurs secteurs comme les activités financières, bancaires, d’assurance, de gestion de patrimoine propre et certaines activités immobilières.

L’objectif du législateur est clair : réserver l’apport‑cession aux véritables réinvestissements dans l’économie productive. La holding douteuse, qui se contentait d’acheter des actifs financiers ou de l’immobilier patrimonial, est directement visée.

Pour le dirigeant, cela signifie que : la prise de décision stratégique doit être alignée avec les objectifs à long terme de l’organisation, tout en tenant compte des besoins et des attentes des parties prenantes.

– la stratégie de réemploi doit être pensée très en amont (business plan, calendrier, cibles),

– la holding doit pouvoir justifier la nature « opérationnelle » ou « productive » des investissements,

– les délais et pourcentages doivent être strictement respectés, sous peine de voir tomber le différé d’imposition.

Taxe sur les holdings patrimoniales : la révolution des 20 %

C’est la mesure la plus commentée de la loi de finances 2026 : la création d’une taxe spécifique sur certains actifs détenus par les holdings patrimoniales, codifiée à l’article 235 ter C du CGI.

D’un projet à 2 % sur tous les actifs non professionnels…

Le projet initial, dans le projet de loi de finances pour 2026, était radical :

– une taxe annuelle de 2 % sur la valeur de marché des actifs non opérationnels,

– un seuil global d’actifs d’au moins 5 millions d’euros,

– un caractère patrimonial marqué (au moins 50 % de revenus passifs),

– un contrôle significatif par un ou plusieurs particuliers.

Cette version visait frontalement les « boîtes à cash » : holdings thésaurisant liquidités, portefeuilles financiers ou immobilier sans activité réelle, afin de différer l’imposition au niveau des personnes physiques.

Si ce texte avait été adopté en l’état, la stratégie consistant à laisser dormir plusieurs millions sur le compte d’une holding aurait perdu tout son intérêt : cette trésorerie « oisive » aurait coûté 2 % par an, chaque année, sur sa valeur de marché.

… à une taxe ciblée à 20 % sur les biens de luxe

Au fil des débats parlementaires, cette taxe a été profondément remaniée. La version finalement votée et inscrite à l’article 235 ter C CGI repose sur une logique différente : plutôt qu’un large prélèvement à 2 % sur tous les actifs non productifs, le champ a été restreint aux biens de luxe, mais le taux porté à 20 %.

Les grandes lignes du dispositif retenu sont les suivantes :

| Paramètre | Version initiale (PLF) | Version adoptée (Loi 2026) |

|---|---|---|

| Taux | 2 % | 20 % |

| Base | Tous actifs non pro (cash, immo, placements…) | Biens de luxe et immeubles de jouissance |

| Seuil d’actifs | ≥ 5 M€ | ≥ 5 M€ |

| Nature des revenus | ≥ 50 % revenus passifs | Idem |

| Contrôle par des personnes physiques | ≥ 33,33 % | ≥ 50 % |

| Entrée en vigueur | Comptes clos dès 31/12/2025 | Comptes clos à compter du 31/12/2026 |

Les biens taxables sont typiquement :

– véhicules de tourisme de haut de gamme,

– yachts et bateaux de plaisance,

– avions de tourisme,

– bijoux et métaux précieux,

– chevaux de course,

– vins et spiritueux de prestige,

– immeubles de plaisance mis à disposition gratuitement ou à loyer « amiable » du dirigeant ou de son entourage.

Sont explicitement exclus :

– la trésorerie d’exploitation et « cash » d’entreprise,

– les participations (titres de sociétés) à hauteur d’au moins 5 %,

– les actifs affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale,

– les actifs détenus via des holdings d’animation, qui participent effectivement à la stratégie de leurs filiales.

Le message est limpide : les biens de plaisir n’ont pas vocation à être logés dans une holding à l’IS uniquement pour profiter d’un régime fiscal plus doux. Ils doivent, autant que possible, rester dans le patrimoine personnel du dirigeant, quitte à subir d’autres formes d’imposition (IFI, fiscalité des revenus).

Conseil aux dirigeants

Qui est concerné, et à partir de quand ?

La taxe vise les sociétés :

– soumises à l’IS en France ou à un impôt équivalent à l’étranger,

– non cotées,

– contrôlées à plus de 50 % (directement ou indirectement) par un ou plusieurs particuliers (ou leur « cercle familial »),

– dont plus de 50 % des revenus sont passifs (dividendes, intérêts, loyers, redevances, plus-values financières),

– dont la valeur de marché des actifs atteint ou dépasse 5 millions d’euros.

Elle s’applique :

– aux holdings françaises, pour les exercices clos à compter du 31 décembre 2026,

– aux holdings étrangères contrôlées par des résidents fiscaux français, via une imposition en leur nom (avec un plafonnement spécifique pour éviter des cumuls excessifs).

La base taxable inclut également la quote-part de biens de luxe détenus par des filiales non cotées elles-mêmes contrôlées, lorsque ces filiales remplissent les mêmes critères de passivité et de taille.

Les dirigeants classiques de PME/ETI sont peu concernés par le champ, contrairement aux patrimoines familiaux utilisant des holdings pour biens de luxe (yachts, voitures, villas, caves).

Protection du dirigeant : arbitrer entre holding et patrimoine privé

Pour le dirigeant patrimonialement aisé, la question devient stratégique : où loger ses biens personnels ?

– Les actifs productifs (titres de PME, immobilier d’entreprise, outils industriels) restent à leur place dans la holding.

– Les biens clairement privés et luxueux ont intérêt à être détenus à titre personnel, quitte à composer avec l’IFI, la fiscalité des plus-values ou des donations.

Le jeu d’arbitrage change donc :

– avant 2026, la « boîte à cash » permettait d’évincer la flat tax sur les dividendes tant qu’aucune distribution n’était effectuée,

– après la mise en œuvre de la taxe sur les biens de luxe, laisser ces biens dans la holding exposera à un coût annuel de 20 % de leur valeur de marché.

Pour un yacht de 5 M€ logé dans une holding patrimoniale, la taxe annuelle potentielle serait de 1 M€. L’effet dissuasif est évident.

Dutreil, transmission et protection du patrimoine familial

Le pacte Dutreil reste l’arme fatale de la transmission d’entreprise en France. La loi de finances 2026 n’a pas remis en cause son principe, mais en a resserré les conditions d’utilisation, en particulier lorsque les holdings entrent dans le jeu.

75 % d’abattement, mais recentré sur l’activité opérationnelle

Le pacte Dutreil permet d’exonérer de droits de mutation à titre gratuit 75 % de la valeur des titres transmis, sous réserve de respecter :

– un engagement collectif de conservation (au moins 2 ans avant la transmission),

– un engagement individuel de conservation (désormais 6 ans après la transmission),

– l’exercice d’une fonction de direction par l’un des signataires ou bénéficiaires pendant la durée de ces engagements + 3 ans suivant.

La nouveauté majeure tient à la base exonérée : elle est désormais limitée aux actifs strictement affectés à l’activité opérationnelle.

Sont exclus de la base Dutreil :

– les biens affectés à la chasse ou à la pêche,

– les véhicules de tourisme,

– les yachts et bateaux de plaisance,

– les aéronefs,

– les immeubles de jouissance et résidences non affectés à l’exploitation.

Les actifs détenus directement ou via des filiales contrôlées sont concernés afin d’éviter que des biens purement patrimoniaux ne bénéficient frauduleusement du seuil d’exonération de 75 %.

Holdings animatrices : sous surveillance renforcée

Une holding peut elle-même bénéficier du pacte Dutreil si elle est qualifiée d’animatrice : c’est-à-dire si elle participe activement à la conduite de la politique de ses filiales opérationnelles et leur rend de véritables services (stratégie, gestion, services centraux).

Pour le dirigeant, c’est une double protection :

– l’exonération Dutreil porte sur les titres de la holding,

– la holding détient en dessous les titrages d’exploitation, ce qui simplifie l’ingénierie de la transmission.

Mais la qualification d’animatrice devient un point de vigilance critique :

L’animation opérationnelle se prouve par les faits (conventions d’animation, procès-verbaux, facturation de prestations, organigrammes). Elle est vérifiée à la date de la transmission et peut être remise en cause si l’activité de gestion de patrimoine prend le dessus sur l’animation opérationnelle.

Dans un contexte où la loi vise explicitement les « montages patrimoniaux », un dirigeant qui entend protéger son patrimoine grâce au pacte Dutreil via une holding doit sécuriser en amont la réalité de l’animation.

Durées de conservation allongées : un engagement de long terme

La loi de finances 2026 allonge la durée de l’engagement individuel de conservation : de 4 ans, on passe à 6 ans, ce qui porte la durée totale minimale du montage à 8 ans (2 + 6).

Pour le dirigeant et ses héritiers, cela implique : prendre en compte la pérennité de l’entreprise, élaborer une stratégie de transmission efficace et assurer une continuité dans la gouvernance.

– une réflexion de très long terme sur la gouvernance familiale,

– l’anticipation des besoins de liquidité (rachat de parts par les uns, sortie des autres),

– un encadrement juridique solide (pacte d’associés, statuts de holding, mécanismes de rachat, clauses de préemption, etc.).

Dans le cadre d’une stratégie de protection du patrimoine, la transmission Dutreil via holding reste donc extrêmement attractive, mais au prix :

– d’une discipline de conservation plus longue,

– d’une rigueur accrue sur la nature des actifs logés dans le périmètre,

– d’une documentation renforcée de l’activité opérationnelle ou d’animation.

Abandon de la « boîte à cash » : la holding doit devenir productive

Derrière l’ensemble de ces mesures, une ligne directrice apparaît clairement : la holding ne doit plus être un simple réceptacle de capitaux immobilisés.

Fin du modèle de thésaurisation sans projet

Jusqu’ici, beaucoup de dirigeants avaient adopté le même réflexe :

1. laisser remonter les dividendes des filiales dans la holding, quasi exonérés d’IS ; 2. ne pas se verser ou peu de dividendes à titre personnel pour éviter la flat tax ; 3. conserver la trésorerie en haut de la structure, dans l’attente d’une opportunité.

Avec la combinaison :

– de la taxe sur les holdings patrimoniales (version initiale à 2 % sur les actifs non productifs, puis recentrage sur le luxe avec un taux à 20 %),

– du durcissement de l’apport‑cession,

– du recentrage du Dutreil sur les actifs pro,

Si la holding se contente de détenir du cash ou des biens de plaisance sans activité réelle, elle perd son efficacité pour protéger le patrimoine du dirigeant.

Obligation de démontrer une « substance économique »

La protection patrimoniale passe désormais par la substance :

– une vraie stratégie d’investissement (croissance externe, diversification dans des PME, développement de nouvelles activités),

– une activité d’animation avérée (pour les holdings qui se réclament animatrices),

– un suivi fin des allocations d’actifs entre « productifs » et « passifs ».

Pour un dirigeant, cela implique de faire évoluer son regard sur la holding :

– ce n’est plus une caisse d’épargne défiscalisée,

– c’est un véhicule d’investissement professionnel, qui doit contribuer à l’économie réelle.

Ainsi, la meilleure protection de son patrimoine, à moyen terme, reste de le rendre vivant : investir dans des projets, des entreprises, des actifs cohérents avec son savoir-faire, plutôt que de chercher à le fossiliser dans une structure purement fiscale.

Comment un dirigeant doit-il ajuster sa stratégie patrimoniale avec une holding ?

Face à ce nouveau paysage, la question n’est pas « faut-il encore une holding ? », mais « comment la concevoir et l’utiliser intelligemment ? ».

1. Clarifier les objectifs avant la structure

Avant toute création ou réorganisation de holding, le dirigeant doit poser noir sur blanc ses priorités :

– sécuriser les flux (dividendes, plus-values) à moyen-long terme,

– protéger sa famille en cas de décès ou d’incapacité,

– préparer la transmission (totale ou partielle),

– financer une croissance externe ou une diversification.

C’est cette hiérarchie d’objectifs qui dicte le type de holding (animatrice ou patrimoniale pure), le périmètre d’actifs à y loger, le calendrier et les conventions internes au groupe.

2. Séparer clairement patrimoine professionnel et patrimoine privé

La protection du patrimoine passe par une frontière nette :

– dans la holding : titres de sociétés, trésorerie d’entreprise, parts de sociétés opérationnelles, plus éventuellement certains actifs immobiliers ou financiers clairement affectés à une stratégie d’investissement,

– dans le patrimoine privé : résidence principale, biens de jouissance, assurance-vie, PER, etc.

Les biens de luxe ou non professionnels ont désormais tout intérêt à rester ou revenir dans la sphère personnelle, où d’autres stratégies de protection et d’optimisation existent, comme l’assurance-vie, le démembrement ou les donations échelonnées.

3. Dimensionner la holding au bon niveau

Une holding a un coût de fonctionnement (juridique, comptable, bancaire), et désormais des risques fiscaux si elle est mal utilisée. Elle est pertinente surtout :

– au-delà d’un certain niveau de dividendes annuels (par exemple 100 000 € ou plus),

– ou à partir d’un certain niveau de valorisation (souvent du million d’euros et au-delà),

– ou lorsqu’il existe une vraie stratégie de réinvestissement / d’acquisition.

Pour de « petits flux » ou un patrimoine encore modeste, le coût et la complexité peuvent dépasser le bénéfice.

4. Sécuriser le régime mère-fille et l’intégration fiscale

Pour conserver les avantages fiscaux qui justifient en grande partie l’existence de la holding, il faut :

– respecter scrupuleusement les conditions de détention (5 % pour le mère-fille, 95 % pour l’intégration fiscale),

– veiller à l’inscription des titres en immobilisations financières,

– documenter la réalité des relations intragroupe (conventions de trésorerie, prestations, animation).

C’est à ce prix que le dirigeant pourra continuer à protéger sa capacité de capitalisation au sein du groupe.

5. Anticiper très tôt transmission et réinvestissements

Les nouveaux délais (3 ans pour le réinvestissement d’un apport‑cession, 5 ans de détention des réinvestissements, 8 ans d’engagement total pour le Dutreil) imposent une vision longue.

Le dirigeant ne doit plus attendre la dernière minute pour protéger son patrimoine familial, car l’anticipation est devenue indispensable.

– la réflexion sur le pacte Dutreil doit être anticipée plusieurs années avant la transmission,

– l’architecture de la holding (animatrice ou non, composition des actifs) doit être pensée avec cet horizon,

– les opérations d’apport-cession doivent être encadrées par un véritable projet économique.

6. Ne pas négliger le risque pénal : l’abus de biens sociaux

Enfin, protéger son patrimoine, ce n’est pas seulement optimiser. C’est aussi éviter les fautes qui exposent à des sanctions pénales, civiles et fiscales.

L’utilisation de la holding pour financer des dépenses purement personnelles (résidence, dépenses de luxe, avantages sans contrepartie réelle…) peut basculer dans l’abus de biens sociaux :

– utilisation de biens ou du crédit de la société à des fins personnelles,

– contraire à l’intérêt social,

– commis de mauvaise foi.

Les peines encourues (jusqu’à 5 ans d’emprisonnement, 375 000 € d’amende, interdictions de gérer) sont de nature à réduire à néant, en quelques mois, des années de construction patrimoniale. La frontière entre « optimisation » et « abus » ne peut plus être laissée à l’intuition : elle doit être réfléchie, documentée, validée.

En conclusion : la holding demeure l’outil pivot, mais le niveau d’exigence a changé

En 2026, la holding n’a pas perdu sa place dans l’arsenal du dirigeant. Elle reste :

– le véhicule le plus efficace pour capitaliser les dividendes à faible coût,

– l’outil le plus souple pour organiser la gouvernance de groupe,

– la clef de voûte des transmissions optimisées via le pacte Dutreil,

– la structure privilégiée des opérations d’acquisition et de réinvestissement.

La holding ne peut plus se limiter à détenir passivement du cash, de l’immobilier ou des actifs financiers. Face à la taxe de 20 % sur les biens de luxe, au durcissement de l’apport-cession, au recentrage du dispositif Dutreil et à la traque des « boîtes à cash », elle doit désormais démontrer sa légitimité économique.

Pour le dirigeant qui veut protéger son patrimoine, la feuille de route devient claire :

– structurer plutôt que subir,

– investir plutôt que thésauriser,

– animer plutôt que simplement détenir,

– anticiper plutôt que bricoler dans l’urgence.

Dans ce cadre, la holding n’est plus un simple montage fiscal : c’est un véritable outil de management de patrimoine professionnel et familial. Bien conçue, bien documentée, adossée à des projets économiques réels, elle reste l’un des meilleurs remparts contre les aléas de la vie des affaires… et contre les soubresauts d’un environnement fiscal de plus en plus exigeant.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.