La montée en puissance des holdings patrimoniales en France ne doit rien au hasard. Entre fiscalité mouvante, durcissement progressif des règles de transmission et besoin de séparer patrimoine privé et professionnel, de nombreux dirigeants se tournent vers une structure devenue dominante : la SAS patrimoniale. Sa promesse tient en une idée simple : utiliser la flexibilité extrême de la Société par Actions Simplifiée pour organiser, protéger et transmettre un patrimoine complexe, tout en gardant des marges d’optimisation fiscale et juridique.

La SAS patrimoniale se distingue des autres holdings (SARL, SCI, SA) par sa flexibilité statutaire sur mesure, à condition de maîtriser l’articulation entre droit des sociétés, droit fiscal et stratégie patrimoniale de long terme.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

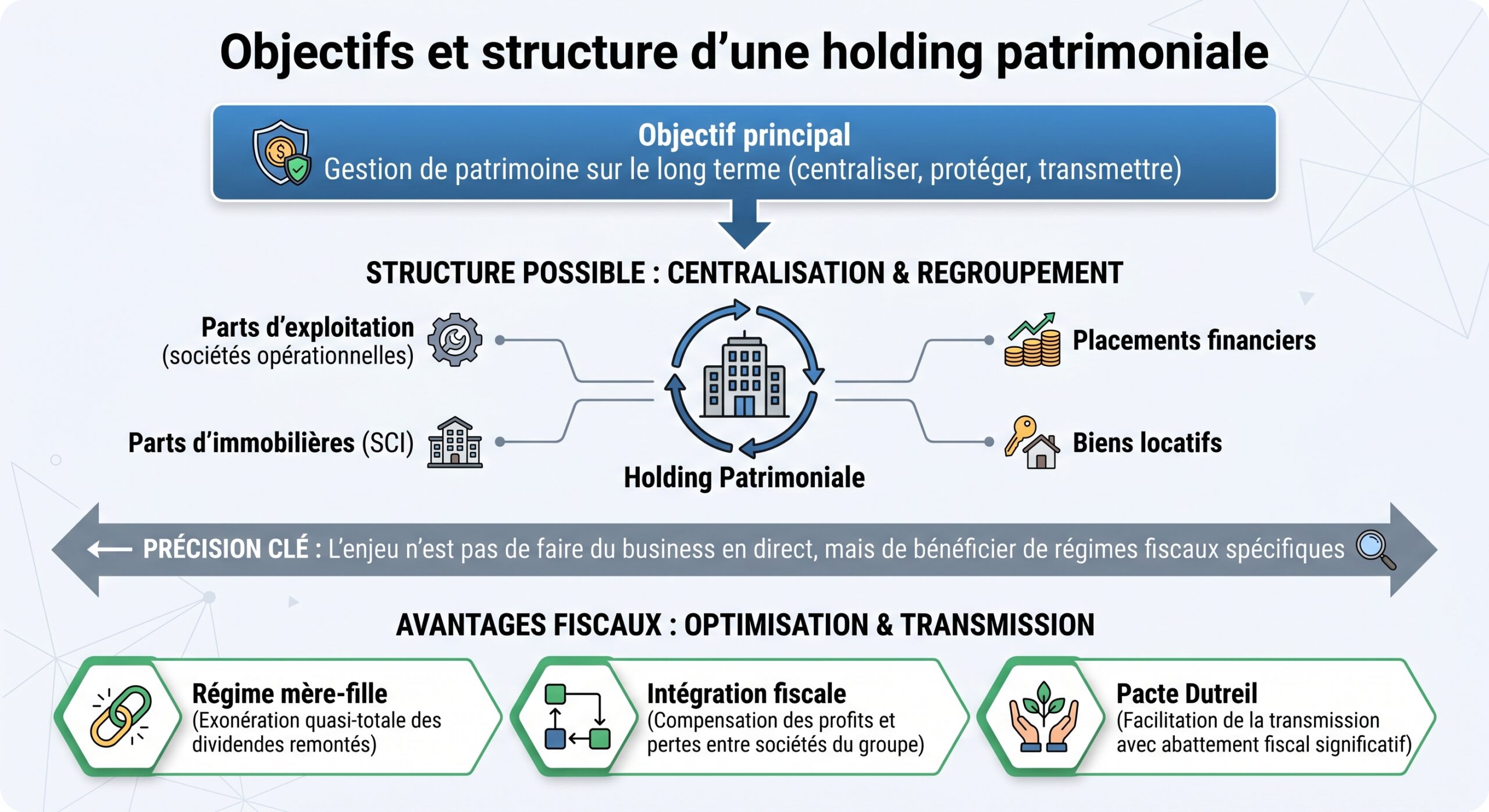

La holding patrimoniale : un outil central de gestion et de transmission

Avant de zoomer sur la SAS, il faut savoir ce qu’est – et n’est pas – une holding patrimoniale. Contrairement à ce que son nom laisse penser, une holding n’est pas une forme sociale particulière mais une fonction : celle de société mère qui détient des participations ou des actifs (immobiliers, financiers, professionnels) et organise les flux entre ses filiales et ses associés.

Dans ce paysage, trois grandes familles de holdings coexistent : la holding purement passive (qui se contente de détenir et d’encaisser des dividendes), la holding animatrice (qui pilote réellement ses filiales et facture des prestations) et la holding mixte. La frontière n’est pas théorique : de ce classement dépend l’accès à des régimes majeurs, notamment l’exonération partielle de l’Impôt sur la fortune immobilière (IFI) et les avantages du Pacte Dutreil.

Plus de 70 % des créations de holdings patrimoniales se font aujourd’hui en SAS ou SASU.

Pourquoi la SAS s’est imposée comme forme reine de la holding patrimoniale

Si la SAS patrimoniale domine le marché, c’est parce qu’elle concentre plusieurs avantages décisifs que n’offrent ni la SARL, ni la SCI, ni même la SA dans la pratique courante. Le premier atout est connu : une liberté statutaire exceptionnelle, prévue par le Code de commerce, qui laisse aux associés le soin de définir quasiment toutes les règles de fonctionnement de la société, sous réserve de l’ordre public.

Cette liberté se traduit à plusieurs niveaux.

Aucun montant minimum légal n’est requis, même si un capital crédible est conseillé. Au moins 50 % des apports en numéraire doivent être libérés dès la constitution, le reste pouvant l’être sous cinq ans. Le capital peut être fixe ou variable, ce qui facilite les mouvements d’investisseurs sans modifier les statuts.

Ensuite, la SAS permet de jouer très finement sur la structure des actions : actions ordinaires, actions de préférence avec droits financiers renforcés ou droits de vote aménagés, actions sans droit de vote, actions assorties de dividendes prioritaires, etc. Cette palette d’outils est au cœur de la logique patrimoniale, car elle permet de dissocier pouvoir et capital, de protéger certains membres de la famille, ou au contraire d’ouvrir le capital à des investisseurs tout en gardant la main.

La gouvernance d’une SAS est très flexible : la loi impose seulement un président. Tout le reste (comités, directeurs, règles de majorité, droits de veto, etc.) est défini librement dans les statuts ou le pacte d’actionnaires, permettant d’adapter la structure à la stratégie patrimoniale familiale, contrairement à la SARL.

Enfin, la fluidité des transferts de titres est un argument majeur. Par principe, les actions de SAS sont librement cessibles, sauf si les statuts prévoient des restrictions (agrément, préemption, inaliénabilité). Cette souplesse, combinée à des droits d’enregistrement très faibles (0,1 % du prix de cession, minimum 25 €), en fait un véhicule privilégié pour faire entrer des investisseurs, céder progressivement à la génération suivante, ou organiser des opérations sophistiquées comme des LBO, OBO ou opérations d’apport‑cession.

Pour visualiser l’écart avec les autres formes, il suffit de comparer quelques paramètres clés.

| Critère | SAS patrimoniale | SARL holding | SCI holding |

|---|---|---|---|

| Liberté de rédaction des statuts | Très large | Faible (fort encadrement légal) | Importante mais en droit civil |

| Capital minimum légal | 1 € symbolique | 1 € symbolique | Pas de minimum légal |

| Régime social du dirigeant | Assimilé salarié (cotisations élevées) | TNS si gérant majoritaire (charges réduites) | Pas de régime social spécifique |

| Transmission des titres | Très souple (0,1 % droits d’enregistrement) | Droits 3 % avec abattement 23 000 € | Droits variables, responsabilité illimitée |

| Création de catégories d’actions | Oui (actions de préférence, sans vote…) | Non (parts sociales homogènes) | Possible mais plus lourd à manier |

| Attractivité pour investisseurs | Très forte | Moyenne | Faible pour les investisseurs pro |

Cette supériorité fonctionnelle explique que la SAS soit devenue le support par défaut des holdings patrimoniales complexes, notamment lorsque l’on anticipe des levées de fonds, des recompositions capitalistiques ou des transmissions étalées dans le temps.

SAS patrimoniale et fiscalité : IS, mère‑fille, intégration, PFU

Sur le plan fiscal, la SAS patrimoniale se situe dans le droit commun des sociétés soumises à l’impôt sur les sociétés (IS), avec la possibilité – plus théorique en contexte patrimonial – d’opter temporairement pour l’impôt sur le revenu pour les sociétés jeunes. Le taux normal de l’IS est fixé à 25 % pour tous les bénéfices, avec un taux réduit de 15 % sur les premiers 42 500 € de résultat pour les PME éligibles (chiffre d’affaires inférieur à 10 M€, conditions de détention du capital).

Là où la holding patrimoniale en SAS prend tout son sens, c’est lorsqu’elle active des régimes de groupe.

Les dividendes reçus par une SAS via le régime mère-fille ne supportent qu’une imposition effective d’environ 1,25 %, contre 31,4 % pour un particulier.

Le régime d’intégration fiscale va plus loin encore, mais suppose un lien capitalistique de 95 % entre la SAS mère et ses filiales. Dans ce montage, les résultats des sociétés intégrées sont consolidés : les pertes de l’une peuvent compenser les bénéfices de l’autre, ce qui réduit la charge globale d’IS et permet de piloter la trésorerie fiscale du groupe sur un horizon de cinq ans, renouvelable. Pour un groupe familial qui développe plusieurs activités via différentes filiales, la SAS holding devient le centre de pilotage fiscal autant que patrimonial.

Les dividendes et plus-values sont taxés par défaut au PFU à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux depuis la LFSS 2026). Une option pour le barème progressif peut être avantageuse pour les contribuables à faibles tranches, surtout avec des abattements pour durée de détention sur titres acquis avant 2018.

Pour un dirigeant qui vend son entreprise via une structure de type SAS patrimoniale, l’arbitrage est alors le suivant : capter une partie du fruit de la cession au niveau personnel (soumis au PFU ou au barème, avec d’éventuels abattements ou dispositifs comme l’abattement retraite), ou laisser une grande part de la trésorerie dans la holding pour réinvestir à l’IS (25 % voire 15 %) et différer la taxation personnelle. Une fois logés dans la SAS, les capitaux peuvent être réorientés vers de nouvelles activités, de l’immobilier via une SCI, des prises de participation, ou encore des investissements financiers, tout en restant dans un cadre fiscal maîtrisé.

Le cœur de la stratégie de SAS patrimoniale est là : lisser dans le temps les revenus imposables à titre personnel, capter à taux réduit les flux remontant des filiales, et réinvestir dans de nouvelles poches d’actifs sans repasser immédiatement par la case « flat tax » individuelle.

Rédiger les statuts d’une SAS patrimoniale : où se joue vraiment la flexibilité

La force – et le risque – de la SAS patrimoniale, c’est que tout se joue dans ses statuts. Le Code de commerce pose quelques mentions obligatoires (forme, durée, dénomination, objet social, siège, capital, nature des actions, identité des premiers dirigeants, règles de fonctionnement des organes, modalités de décisions collectives, répartition des bénéfices et du boni de liquidation), mais laisse l’immense majorité des règles à la libre écriture des associés.

Les statuts organisent concrètement la répartition du pouvoir familial, les conditions d’entrée et sortie des héritiers, les droits financiers des titres, la cristallisation des plus-values, et la compatibilité avec le Pacte Dutreil.

Les grandes briques à traiter sont nombreuses. L’objet social doit cadrer avec le projet patrimonial : gestion et détention de participations, animation éventuelle de groupe, détention de biens immobiliers ou mobiliers, perception de revenus, gestion de trésorerie. Trop restreint, il obligera à une modification ultérieure des statuts ; trop flou, il exposera à des requalifications, notamment en cas de revendication du statut de holding animatrice.

Un capital, fixe ou variable, structure la société. Le capital variable avec plancher et plafond permet d’intégrer ou d’exclure des associés sans modifier les statuts. Cela facilite la gestion des familles nombreuses ou en évolution, et permet l’entrée d’investisseurs extérieurs dans des actions ciblées sans affaiblir le contrôle familial.

La structure des actions et les droits qui y sont attachés constituent le cœur de la mécanique patrimoniale.

| Paramètre statutaire | Enjeu pour la SAS patrimoniale |

|---|---|

| Catégories d’actions | Isoler les héritiers actifs, protéger un conjoint, attirer un investisseur sans lui donner la majorité des votes |

| Droits de vote | Octroyer un double droit de vote à certaines lignes familiales, limiter le vote pour des actions « financières » |

| Dividendes prioritaires | Récompenser un associé qui a repris une filiale ou investi plus de cash |

| Modalités de consultation | Organiser des AG à distance, prévoir des consultations écrites ou par visioconférence |

| Réserves et distribution | Fixer une politique de mise en réserve pour capitaliser dans la holding |

À ces choix statutaires se superpose un outil contractuel incontournable pour une SAS patrimoniale un tant soit peu sophistiquée : le pacte d’actionnaires. Ce contrat, qui demeure confidentiel (contrairement aux statuts déposés au greffe), permet d’affiner encore la mécanique : engagements de conservation, règles de sortie conjointe, prix de rachat en cas de décès, divorce ou « mauvaise sortie » (bad leaver), non‑concurrence, droits de préemption croisés, obligations de vote dans certaines situations, etc. Il est soumis au droit commun des contrats et n’est opposable qu’à ses signataires, mais il a une force opérationnelle déterminante sur la stabilité du groupe familial.

Clauses de contrôle des entrées et sorties : agrément, préemption, inaliénabilité, exclusion

La flexibilité de la SAS serait dangereuse sans garde‑fous. La maîtrise de la composition de l’actionnariat est au cœur de toute stratégie patrimoniale : éviter l’irruption d’un tiers indésirable, prévenir les effets de certains régimes matrimoniaux, canaliser la transmission vers les héritiers jugés aptes à reprendre, protéger les minoritaires, ou au contraire se ménager un moyen d’exclure un associé conflictuel.

La clause d’agrément, autorisée par le Code de commerce, conditionne toute cession d’actions à l’accord préalable de la société. Elle doit préciser le champ des cessions concernées, la majorité requise, le délai de réponse et les conséquences d’un refus, notamment l’obligation de rachat à un prix déterminé ou expertisé selon l’article 1843-4 du Code civil, faute de quoi elle peut bloquer les cessions.

La clause de préemption joue quant à elle sur la priorité d’achat plutôt que sur l’interdiction. Lorsqu’un associé veut vendre, il doit d’abord proposer ses titres aux autres signataires, à des conditions au moins aussi favorables que celles offertes à un tiers. Ceux‑ci disposent d’un délai pour exercer leur droit de préemption, le prix pouvant être celui offert par le tiers ou être déterminé par une formule ou un expert. Cette mécanique est moins radicale que l’agrément, mais efficace pour maintenir la propriété dans un cercle restreint et éviter l’entrée d’un nouvel actionnaire sans éteindre la liquidité des titres.

Plus radicale, la clause d’inaliénabilité verrouille temporairement le capital. Elle peut interdire toute cession d’actions pendant une durée maximale de dix ans. Utilisée à bon escient, notamment au lancement d’un groupe ou dans les premières années d’une SAS patrimoniale familiale, elle empêche les sorties précipitées ou les ventes opportunistes qui déstabiliseraient la structure. En contrepartie, elle entrave la liquidité des associés, ce qui suppose de bien mesurer sa portée et, le cas échéant, de la combiner à d’autres mécanismes de rachat ou de sortie organisée.

La clause d’exclusion, reconnue pour les SAS par le Code de commerce, permet d’écarter un associé. Elle doit être rédigée rigoureusement : énumération précise des motifs (violation du pacte, concurrence, condamnation pénale, etc.), désignation de l’organe compétent, respect du contradictoire, modalités de rachat forcé et fixation du prix (formule, expert, décote). Bien conçue, elle protège l’intérêt social et la cohésion familiale ; mal maîtrisée, elle expose à des contentieux.

Dans une logique patrimoniale, ces différentes clauses ne sont pas juxtaposées mais combinées. Il est possible, par exemple, de prévoir une préemption renforcée par un agrément, une inaliénabilité limitée dans le temps pour les actions reçues en donation, et une clause d’exclusion ciblée en cas de violation du Pacte Dutreil ou d’engagements de conservation pris vis‑à‑vis de l’administration fiscale. La SAS permet cette couture fine, à condition de s’assurer que l’ensemble reste cohérent avec le droit impératif et avec les objectifs de transmission.

Démembrement de propriété et actions de SAS : un levier puissant de transmission

L’autre grande spécificité de la SAS patrimoniale, rarement exploitée à sa pleine mesure, est la possibilité de combiner sa flexibilité statutaire avec les outils classiques du droit civil que sont le démembrement de propriété et l’usufruit. D’un point de vue juridique, toute propriété se décompose en usus (droit d’usage), fructus (droit de percevoir les fruits) et abusus (droit de disposer de la chose). Le démembrement sépare ces attributs entre un nu‑propriétaire (titulaire de l’abusus) et un usufruitier (titulaires de l’usus et du fructus).

Appliqué à des titres de société – ce que le Code civil et la jurisprudence admettent aisément – le démembrement permet par exemple à des parents de donner à leurs enfants la nue‑propriété des actions de la SAS patrimoniale, tout en se réservant l’usufruit : ils continuent de percevoir les dividendes et peuvent, selon la répartition des droits de vote prévue, participer aux décisions, tandis que les enfants accumulent des droits en capital qui se transformeront en pleine propriété au décès des parents, sans droits de succession supplémentaires sur la valeur reconstituée.

La valeur de la nue‑propriété donnée est inférieure à celle de la pleine propriété, calculée selon l’âge de l’usufruitier via le barème de l’article 669 du CGI. Plus l’usufruitier est âgé, plus la nue‑propriété se rapproche de la pleine propriété, mais l’effet de rabot réduit la base taxable. Au décès de l’usufruitier, la pleine propriété se reconstitue chez le nu‑propriétaire sans nouvel impôt de mutation.

Ce schéma se prête particulièrement bien à une SAS patrimoniale pour plusieurs raisons. D’abord parce que le droit de vote dans les assemblées peut être modulé différemment de ce que prévoient les règles supplétives du Code civil. En l’absence de clause spécifique, le vote sur l’affectation des résultats revient à l’usufruitier, et les autres décisions au nu‑propriétaire. Mais dans une SAS, les statuts peuvent organiser une autre répartition, en confiant davantage de pouvoirs à l’usufruitier (par exemple les parents) ou, au contraire, en les transférant plus tôt aux nu‑propriétaires (enfants) pour les impliquer dans la gouvernance.

Les statuts et le pacte d’actionnaires peuvent préciser le sort des réserves, des plus-values de cession, des distributions exceptionnelles et des liquidations partielles, en distinguant les ‘fruits’ (dividendes récurrents pour l’usufruitier) des ‘produits’ ou accroissements de valeur (pour le nu-propriétaire), assurant ainsi une traçabilité fiscale.

Enfin, le recours au démembrement sur une SAS patrimoniale s’insère idéalement dans l’utilisation du Pacte Dutreil. Une donation de nue‑propriété de titres de SAS patrimoniale bénéficiant du dispositif permet de cumuler la réduction de 75 % de la base taxable applicable aux titres éligibles, les abattements de droit commun (100 000 € par parent et par enfant tous les 15 ans) et l’effet propre du démembrement. À condition, bien sûr, de respecter scrupuleusement les conditions de conservation des titres et de poursuite de l’activité, qui se sont durcies avec les dernières lois de finances.

Pacte Dutreil, apport‑cession, nouvelle taxe sur les holdings : un environnement qui se tend

L’environnement fiscal des holdings patrimoniales, et donc des SAS patrimoniales, a profondément évolué avec les dernières lois de finances. Les grands outils restent en place, mais leurs conditions d’accès se resserrent et les sanctions en cas d’abus se renforcent.

Le Pacte Dutreil, d’abord, demeure l’outil central pour transmettre une entreprise familiale à moindre coût. Il permet une exonération de 75 % de la valeur des titres transmis, sous condition d’engagement collectif de conservation, puis d’engagement individuel, et de poursuite de l’activité. Mais plusieurs évolutions récentes le recentrent sur les activités « productives » et allongent la durée des contraintes.

Pour bénéficier du Pacte Dutreil, la SAS doit exercer une activité opérationnelle (industrielle, commerciale, artisanale, agricole ou libérale) ou être une holding animatrice d’un groupe opérationnel, à l’exclusion de la gestion d’actifs patrimoniaux (portefeuilles financiers, immobilier locatif nu). Cela nécessite de prouver son caractère opérationnel par un faisceau d’indices (conventions d’animation, PV de comités, facturation de services, centralisation de fonctions supports).

Par ailleurs, l’exonération ne porte plus indistinctement sur l’intégralité de la valeur des titres, mais seulement sur la fraction représentant des actifs réellement affectés à l’activité éligible. Les éléments patrimoniaux « somptuaires » ou non exclusivement professionnels – logements d’agrément, véhicules de luxe, yachts, bijoux, vins et alcools, chevaux de course, etc. – sont désormais exclus de la base exonérée, y compris lorsqu’ils sont détenus via des filiales contrôlées. Dans une SAS patrimoniale qui détient à la fois des filiales opérationnelles et des actifs patrimoniaux divers, ce tri impose une cartographie fine des actifs et une documentation rigoureuse de leur affectation.

La période d’engagement individuel passe de 4 à 6 ans, portant la durée minimale globale à 8 ans (2 ans collectif + 6 ans individuel), voire 6 ans si le collectif est réputé acquis. Tout manquement, comme une cession anticipée, remet en cause l’exonération avec intérêts et pénalités, nécessitant des clauses statutaires et pactes cohérents (agrément, inaliénabilité, exclusion).

Parallèlement, le régime d’apport‑cession (article 150‑0 B ter du CGI), massivement utilisé pour loger dans une holding les titres d’une société avant leur vente tout en bénéficiant d’un report d’imposition sur la plus‑value, a été resserré. Lorsque la SAS holding vend les titres reçus en apport dans les trois ans, elle doit désormais réinvestir au moins 70 % du produit de cession (contre 60 % auparavant) dans des activités économiques éligibles, dans un délai porté de 2 à 3 ans, et conserver les actifs réinvestis pendant au moins 5 ans. Les activités purement financières ou immobilières à finalité patrimoniale sont explicitement exclues de ce périmètre. Là encore, les opérations d’apport‑cession via une SAS patrimoniale restent possibles, mais dans un cadre plus exigeant en termes de substance économique et de durée d’engagement.

Une taxe de 20 % sur la valeur vénale d’actifs somptuaires (logements de fonction, véhicules de luxe, yachts, etc.) est créée à l’article 235 ter C du CGI. Elle vise les sociétés soumises à l’IS détenant au moins 5 M€ d’actifs, contrôlées à plus de 50 % par des personnes physiques et tirant plus de 50 % de leurs revenus de produits passifs. Cette taxe n’est pas déductible de l’IS.

Même si le périmètre final de cette taxe a été réduit par rapport aux intentions initiales du législateur, elle matérialise un message clair : les structures de type SAS patrimoniale qui accumulent des actifs de jouissance ou des revenus essentiellement passifs sans véritable activité économique ni risque doivent s’attendre à un traitement fiscal plus sévère. Pour que la flexibilité de la SAS reste un atout et non un piège, il devient essentiel de documenter la réalité de l’animation, la nature opérationnelle des actifs et la cohérence globale du projet.

Comparer SAS, SARL et SCI pour une stratégie patrimoniale

Face à cette complexité croissante, certains se demandent si la SAS patrimoniale demeure le bon choix par rapport à une SARL ou à une SCI. En réalité, il n’existe pas de forme « idéale » absolue ; chacune répond à des usages spécifiques.

La SARL holding convient aux petites structures familiales. Le gérant majoritaire est affilié au régime TNS avec des cotisations sociales d’environ 45 % de sa rémunération, soit un taux inférieur à celui du président de SAS, mais avec une protection sociale réduite. Les dividendes du gérant majoritaire sont soumis à cotisations sociales au-delà de 10 % du capital, primes d’émission et comptes courants, limitant l’intérêt de la distribution. La SARL offre un contrôle strict du capital, idéal pour une holding de famille sans investisseurs externes.

La SCI, de son côté, reste la référence pour le patrimoine immobilier. Elle offre une grande souplesse civile (possibilité de démembrement des parts, de clauses d’agrément, liberté dans la répartition des bénéfices) mais au prix d’une responsabilité illimitée des associés à proportion de leurs parts. Soumise par défaut à l’impôt sur le revenu, elle peut opter irrévocablement pour l’IS, ce qui permet d’amortir les immeubles et de capitaliser les loyers à 15–25 %. En revanche, elle n’est pas adaptée à une activité commerciale ou à un rôle de holding animatrice, et ne peut facturer de prestations à des filiales sans mettre en cause sa nature civile.

La SAS patrimoniale peut tout faire : détenir des filiales, animer un groupe, posséder de l’immobilier (directement ou via des SCI), investir dans des portefeuilles financiers, accueillir des investisseurs, négocier des pactes complexes et orchestrer des opérations de haut de bilan. Cette polyvalence a un coût (constitution plus onéreuse, régime social du dirigeant plus cher, gouvernance plus technique), mais c’est le prix de la flexibilité maximale au service d’un patrimoine diversifié.

Anticiper la sortie des associés : cessions, rachats, plus‑values

La gestion des entrées et sorties d’associés est un enjeu central dans une SAS patrimoniale, qu’il s’agisse de transmettre progressivement à la génération suivante, de liquider la participation d’un héritier non repreneur, de permettre à un investisseur financier de sortir à horizon déterminé, ou de faire face à un conflit. La loi donne un cadre, mais la plupart des mécanismes de sortie sont statutaires ou contractuels.

La cession d’actions de SAS est libre sans clauses restrictives. Elle nécessite un acte écrit avec identité des parties, nombre d’actions, prix, modalités de paiement et date de transfert. Cet acte doit être enregistré aux impôts dans le mois (droits de mutation : 0,1 % du prix, minimum 25 €). La société inscrit le mouvement dans son registre des titres et met à jour les comptes d’actionnaires.

La difficulté, en pratique, réside dans la fixation du prix de cession. L’administration veille de près aux prix manifestement sous‑évalués, et les associés ont naturellement des intérêts divergents. Plusieurs méthodes coexistent : valeur patrimoniale (actif net réévalué, qui actualise la valeur des actifs et des dettes), valeur de rendement (fondée sur les résultats ou les flux de trésorerie), valeur par comparaison (par rapport à des transactions comparables), combinaisons pondérées de ces approches. Les statuts ou le pacte d’actionnaires peuvent prévoir une formule de valorisation ou le recours à un expert en cas de désaccord, souvent en application de l’article 1843‑4 du Code civil qui encadre la détermination de la valeur des droits sociaux par un tiers.

La SAS peut racheter les actions d’un associé sortant, sous conditions : autorisation collective, respect des règles sur le capital et financement conforme à l’intérêt social. En SAS patrimoniale, ce rachat suivi d’une réduction de capital permet de faire sortir un associé sans déséquilibrer les autres. Conséquences fiscales : pour le cédant (personne physique), le gain est taxé comme plus‑value de cession de valeurs mobilières au PFU de 31,4 % ou au barème progressif, avec abattements possibles selon la date d’acquisition. Pour la société, l’impact porte sur la variation des capitaux propres.

La connaissance fine de ces mécanismes, conjuguée à des clauses bien rédigées (tag‑along, drag‑along, good/bad leaver, earn‑out, clauses de rachat forcé en cas d’événement déclencheur), permet à la SAS patrimoniale d’organiser en amont les scénarios de sortie sans se retrouver piégée par des marchés internes bloqués ou des contentieux de valorisation.

Une flexibilité qui exige méthode, preuves et vision de long terme

La promesse de la SAS patrimoniale – mettre la flexibilité au service du patrimoine – est réelle, mais ce n’est ni un produit clé en main, ni un abri miracle contre la pression fiscale. L’évolution récente des textes montre plutôt l’inverse : l’administration et le législateur tolèrent ces montages à condition qu’ils reflètent une vraie logique économique et familiale, et non une simple stratégie de contournement.

Pour qu’une SAS patrimoniale tienne ses promesses, trois exigences se dégagent.

Les statuts, pacte d’actionnaires, conventions d’animation, démembrements et schémas de groupe doivent décrire un projet patrimonial unique et conforme aux régimes invoqués (mère‑fille, intégration, Pacte Dutreil, apport‑cession). Les clauses d’agrément, d’inaliénabilité ou d’exclusion exigent une rédaction rigoureuse, sous peine de nullité ou de contentieux.

La deuxième est la preuve de la substance. Pour revendiquer le statut de holding animatrice, bénéficier de certains allégements ou éviter la nouvelle taxe sur les holdings purement patrimoniales, il ne suffit plus d’aligner des organigrammes. Il faut pouvoir documenter une véritable direction de groupe (procès‑verbaux, comités stratégiques, conventions de services, facturations, reporting des filiales, implication du management au niveau de la holding).

La SAS patrimoniale est conçue pour des horizons de 10, 15 ou 20 ans. Elle permet une transmission progressive, des arbitrages d’actifs, des réinvestissements, la préparation d’une vente future, la protection d’un conjoint et l’organisation entre branches familiales. Dans un contexte fiscal durcissant, le temps devient un atout en adoptant une stratégie multi‑générationnelle plutôt qu’une optimisation à court terme.

C’est à cette condition que la SAS patrimoniale peut réellement tenir son rôle : non pas celui d’un simple « emballage » juridique, mais celui d’un véritable instrument de gouvernance patrimoniale, capable de concilier puissance économique, sécurité familiale et maîtrise de la fiscalité dans la durée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.