Vivre, investir et fonder une famille à l’étranger, c’est la réalité de millions d’Européens et de ressortissants de pays tiers. Mais derrière cette liberté de circuler et de s’installer se cache un sujet délicat que beaucoup repoussent : que se passe‑t‑il pour votre patrimoine à votre décès, lorsque vos biens, vos héritiers et vos attaches juridiques sont éparpillés entre plusieurs pays ?

Le Règlement (UE) n° 650/2012 (Brussels IV) ne crée pas un droit successoral unique en Europe, mais établit des règles communes pour déterminer le pays compétent et la loi applicable à une succession transfrontalière.

Pour un expatrié, comprendre ce texte n’est pas un luxe juridique, c’est un outil de protection pour son conjoint, ses enfants et, plus largement, pour la sécurité de la transmission de son patrimoine.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un règlement pensé pour les successions internationales

Le Règlement (UE) n° 650/2012 a été adopté par le Parlement européen et le Conseil pour harmoniser, au moins sur le plan procédural, la manière dont les pays de l’Union gèrent les successions internationales.

Il poursuit plusieurs objectifs très concrets : permettre aux citoyens d’organiser leur succession à l’avance, éviter la multiplication de procédures parallèles, faciliter la reconnaissance des décisions dans les autres États membres et protéger les droits des héritiers, légataires et créanciers.

Le texte s’applique aux aspects civils de la succession – c’est‑à‑dire à la transmission des biens, droits et obligations par décès – qu’il s’agisse d’une succession testamentaire (avec testament) ou ab intestat (sans testament). Il couvre tout le déroulé de la succession : ouverture, détermination des héritiers, partage, administration de la succession, responsabilité pour les dettes.

États concernés… et États absents

Le règlement s’applique dans la quasi‑totalité des États membres de l’Union européenne. Trois exceptions majeures : le Danemark, l’Irlande et le Royaume‑Uni n’y participent pas.

Pour un expatrié, cela signifie que : la nécessité de s’adapter à une nouvelle culture, de comprendre le système local et de naviguer dans des défis tels que la barrière de la langue et l’éloignement de la famille et des amis.

Si un État membre participant est concerné, ses autorités appliquent le règlement, même si la loi désignée est celle d’un État tiers. En revanche, les biens situés dans un État non participant (ex. Royaume-Uni post-Brexit, Danemark, Irlande, États-Unis, Canada, Monaco, Chine, Turquie, Sénégal) suivent leurs propres règles de droit international privé, qui peuvent diverger du règlement.

L’universalité de la règle est cependant claire : lorsqu’un juge d’un État appliquant le règlement est compétent, il doit appliquer la loi désignée par celui‑ci, même si cette loi est celle d’un pays non‑UE. C’est ce qu’on appelle l’« application universelle » du règlement.

Une condition clé : l’élément transfrontalier

Le règlement n’a vocation à jouer que lorsqu’il existe une dimension internationale. Le texte ne définit pas précisément cette notion, mais plusieurs situations typiques suffisent à la faire naître :

– le défunt avait une nationalité différente de l’État de sa résidence habituelle ;

– une partie significative de ses biens se trouve dans un autre pays que celui de sa résidence ;

– certains héritiers résident ou sont établis dans un autre État.

Dans ces hypothèses, il faut organiser un dialogue entre plusieurs systèmes juridiques : le règlement fournit alors la grille de lecture commune.

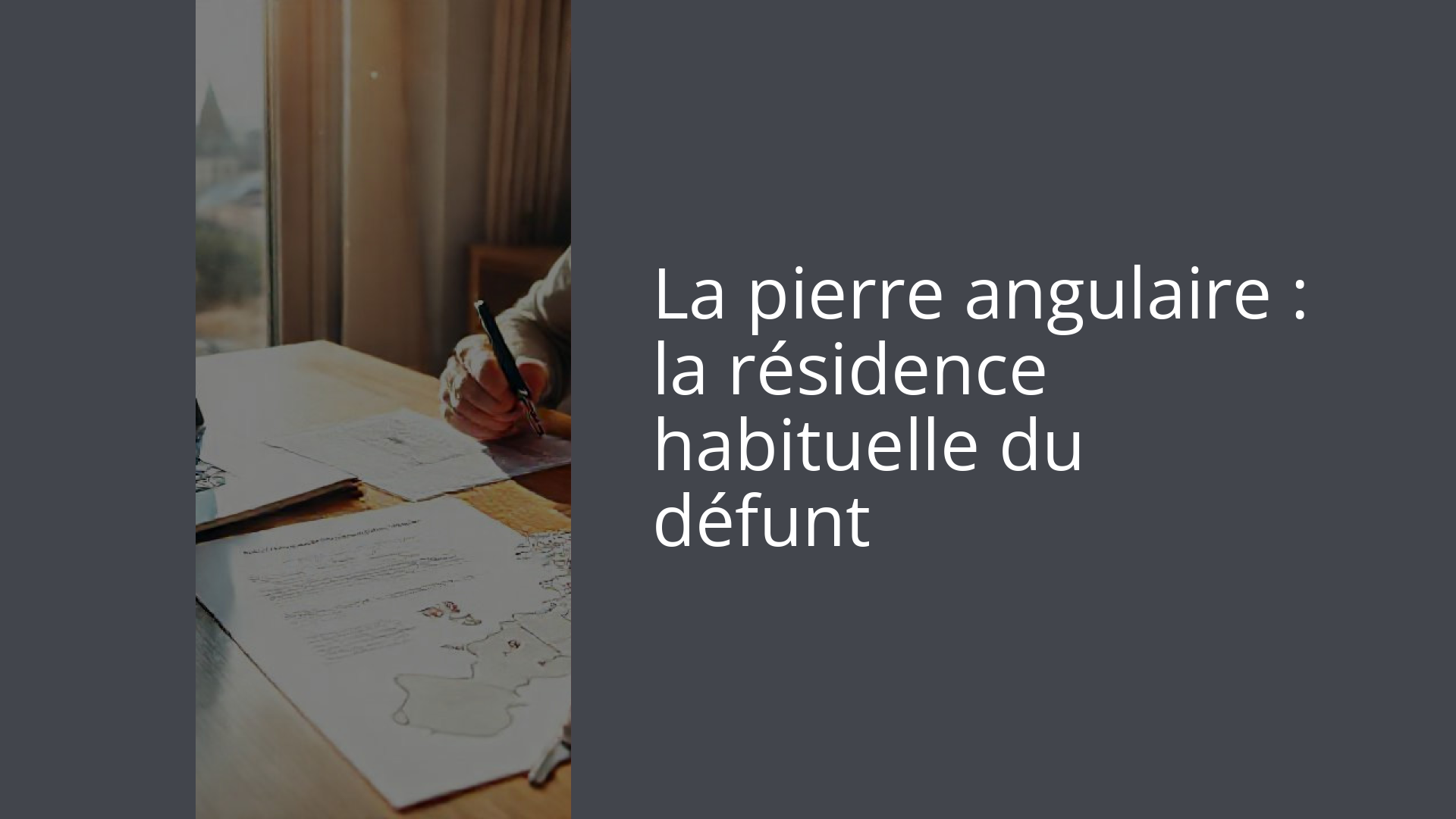

La pierre angulaire : la résidence habituelle du défunt

Pour les expatriés, le changement majeur apporté par le règlement est le suivant : la règle de base n’est plus la nationalité, mais la résidence habituelle au moment du décès.

Dans de nombreux pays européens, dont la France ou l’Italie, la loi applicable aux successions internationales était auparavant déterminée par la nationalité du défunt. Le règlement remplace ce critère par un facteur plus « sociologique » : le lieu où la personne vivait effectivement, de manière stable.

Concrètement, en l’absence de choix de loi par le défunt, l’article 21 prévoit que l’ensemble de la succession est régi par la loi du pays de la dernière résidence habituelle.

Comment la résidence habituelle est‑elle déterminée ?

Le règlement ne donne pas de définition stricte. Il renvoie à une appréciation globale de la situation du défunt dans les années précédant son décès. Les autorités doivent notamment tenir compte de :

Pour déterminer l’État de résidence fiscale, il faut examiner la durée et la régularité de la présence, les conditions de cette présence (travail, retraite, études, expatriation), les raisons (professionnelles, familiales, économiques), le centre de la vie familiale et sociale (famille restée à l’étranger ou non, engagement local), et la localisation principale du patrimoine.

Cette analyse doit permettre d’identifier l’État avec lequel le défunt entretenait un lien étroit et stable.

Le texte reconnaît également que certains cas sont particulièrement complexes : personnes vivant en alternance dans plusieurs pays, grands voyageurs sans ancrage durable, expatriés travaillant à l’étranger mais conservant leur vie familiale dans l’État d’origine, personnes ayant déménagé peu de temps avant de mourir. Dans ces hypothèses, la nationalité ou l’emplacement principal des biens peuvent jouer un rôle d’appoint dans l’analyse.

Une « clause d’exception » en cas de lien plus étroit avec un autre État

Même si l’on identifie une résidence habituelle, l’article 21 prévoit une échappatoire : si, à la lumière de l’ensemble des circonstances, il apparaît clairement que le défunt était manifestement plus étroitement lié à un autre État, c’est la loi de ce dernier qui s’appliquera.

Cette clause ne doit pas servir de critère alternatif systématique en cas de difficulté, mais uniquement pour corriger les situations où la fixation mécanique de la résidence habituelle produirait un résultat déconnecté de la réalité.

Exemple d’application pour un expatrié

Un ressortissant grec, installé en Italie depuis 2000, possède des biens en Grèce et en Italie et décède après l’entrée en vigueur du règlement. Sauf choix de loi, la loi italienne, en tant que loi de la résidence habituelle, régira l’ensemble de la succession, y compris les biens situés en Grèce. Si, toutefois, les faits montraient qu’il avait conservé l’essentiel de sa vie familiale et sociale en Grèce et passait le plus clair de son temps là‑bas, l’exception du « lien manifestement plus étroit » pourrait conduire à appliquer le droit grec.

Le droit de choisir la loi de sa succession : la « professio juris »

Pour les expatriés, l’outil le plus puissant offert par le règlement est la possibilité de choisir à l’avance la loi qui régira leur succession. C’est ce que le texte appelle la « professio juris » (ou « optio juris »).

L’article 22 pose les bases de ce mécanisme :

– la personne peut opter pour la loi d’un État dont elle possède la nationalité ;

– cette nationalité peut être celle détenue au moment du choix ou au moment du décès ;

– une double ou multiple nationalité ouvre la possibilité de choisir l’une quelconque des lois correspondantes ;

– le choix doit porter sur l’ensemble de la succession, pas seulement sur certains biens ;

– la déclaration doit être faite expressément dans un acte à cause de mort (testament, pacte successoral), ou être clairement déduite des termes de cet acte (référence précise à certaines dispositions d’une loi nationale, par exemple).

Le règlement précise que la validité matérielle du choix de loi (capacité de consentir, absence de vice du consentement) est régie par la loi choisie elle-même. Sa validité formelle renvoie à d’autres dispositions et conventions internationales, comme la Convention de La Haye de 1961 sur la forme des dispositions testamentaires.

Pourquoi le choix de loi est limité à la nationalité ?

Ce n’est pas un hasard si le règlement n’autorise pas à désigner librement n’importe quelle loi. Les rédacteurs ont voulu préserver une connexion raisonnable entre la personne et la loi choisie, tout en évitant les stratégies de pur « shopping juridique » visant, par exemple, à contourner la réserve héréditaire au détriment des héritiers protégés.

Une personne peut donc choisir la loi de son pays d’origine, même après des années d’expatriation, mais elle ne peut pas se tourner vers une loi avec laquelle elle n’a aucun lien de nationalité, même si cette loi serait plus favorable à ses volontés.

Tableaux comparatifs : choix de loi et critères principaux

Pour clarifier les principaux critères, voici deux tableaux de synthèse.

| Situation du défunt | Loi applicable à la succession (principe) |

|---|---|

| Résidence habituelle dans un État membre | Loi de cet État (succession envisagée comme un tout) |

| Résidence habituelle dans un État tiers | Loi de cet État, avec mécanismes de renvoi éventuels |

| Cas complexe, lien plus étroit avec un autre État | Loi de l’État du lien manifestement plus étroit (exception) |

| Élément | Règle prévue par le règlement |

|---|---|

| Lois pouvant être choisies | Uniquement loi d’un État de la nationalité du testateur |

| Moment pertinent | Nationalité au jour du choix ou au jour du décès |

| Étendue du choix | Ensemble de la succession (pas de choix partiel par type de bien) |

| Forme du choix | Déclaration expresse dans un testament ou pacte successoral |

| Choix tacite | Possible si clairement déduit du texte (référence à une loi précise) |

| Choix de la loi de résidence non nationale | Sans effet au regard du règlement si pas également nationalité |

Pour un expatrié, la conséquence pratique est claire : en insérant une clause de professio juris dans son testament, il peut « figer » la loi applicable à l’ensemble de sa succession, même s’il déménage plus tard dans un autre pays de l’UE.

Exemples concrets pour des expatriés

Plusieurs cas typiques illustrent ce mécanisme.

Un citoyen britannique résidant en Espagne peut, par testament, choisir la loi anglaise pour régir l’ensemble de sa succession. Les juridictions espagnoles, allemandes et autres doivent alors appliquer les règles successorales anglaises pour les biens situés dans leur pays, sauf si elles contreviennent à leur ordre public.

Un citoyen américain résidant à New York, possédant un bien immobilier en Grèce, peut également, dans un testament, choisir la loi américaine pour sa succession. Si la loi américaine renvoyait normalement vers la loi grecque pour les immeubles situés en Grèce, ce renvoi ne sera pas pris en compte lorsqu’il existe un choix exprès de loi en vertu du règlement : la loi choisie (américaine) régit alors la succession comme un tout.

Unité de la succession : une seule loi pour tous vos biens

Une des innovations majeures du règlement, particulièrement importante pour les expatriés propriétaires dans plusieurs pays, est le principe d’unité de la succession : en principe, une seule loi régit l’ensemble de la succession, quel que soit le type de biens (meubles, immeubles) et leur localisation.

Cette approche tranche avec les systèmes de « scission » traditionnellement appliqués par certains États, qui distinguaient la loi applicable aux meubles (souvent la loi personnelle du défunt) et aux immeubles (la loi du lieu de situation).

Avec le règlement, l’idée est de favoriser :

Le droit successoral européen offre plusieurs bénéfices clés pour les successions transfrontalières

Assure une harmonisation des règles entre les différents pays impliqués.

Diminue les procédures parallèles et les frais associés.

Offre une meilleure sécurité juridique pour les héritiers et les créanciers.

Ce principe n’est toutefois pas absolu. Certains États conservent des règles impératives liées à la situation du bien (notamment pour certains immeubles, entreprises familiales ou catégories d’actifs protégés), applicables indépendamment de la loi de la succession. L’article 30 autorise ainsi la prise en compte de règles spéciales de l’État de situation de l’actif, par exemple pour des motifs économiques ou sociaux. Ces règles ne remettent pas en cause l’unité de principe de la loi applicable, mais peuvent imposer localement des restrictions (par exemple interdire la division d’une exploitation agricole).

Tableau 3 – Unité de la succession et exceptions

| Aspect | Règle générale | Exceptions possibles |

|---|---|---|

| Loi applicable aux meubles | Même loi que pour l’ensemble de la succession (résidence ou professio juris) | Règles spéciales de l’État de situation pour certains biens |

| Loi applicable aux immeubles | Idem (loi unique) | Application de dispositions impératives locales (art. 30) |

| Nombre de successions juridiques | Une seule (unité de la succession) | Fragmentations ponctuelles dues à des règles impératives |

Pour un expatrié possédant, par exemple, un appartement en Espagne, une maison en France et un portefeuille financier en Allemagne, ce principe est essentiel : au lieu de trois lois concurrentes potentiellement contradictoires, une loi unique (celle de la résidence habituelle ou de la nationalité choisie) structure la dévolution globale. Les formalités locales d’enregistrement restent indispensables, mais s’articulent autour d’une même base juridique.

Réserve héréditaire, ordre public et limites au choix de loi

Le règlement ne crée pas de réserve héréditaire commune pour l’Union. Il se contente d’indiquer quelle loi nationale s’applique, sachant que certaines lois prévoient une forte protection des héritiers réservataires (enfants, conjoint), tandis que d’autres consacrent une grande liberté testamentaire.

Ainsi, le règlement précise que la loi désignée s’applique notamment à :

– la part disponible du patrimoine ;

– les quotités réservataires et autres restrictions à la liberté de disposer ;

– les actions de réduction ou de complément des héritiers lésés.

L’article 35 permet au juge d’écarter une loi étrangère normalement compétente si son application est manifestement incompatible avec l’ordre public du for. Par exemple, la jurisprudence allemande a jugé qu’un système étranger sans réserve pour les descendants pouvait, dans certains cas, violer les principes fondamentaux allemands.

En France, un mécanisme particulier – le prélèvement compensatoire – permet, sous certaines conditions, à un enfant de faire prélever en France une part équivalente à ses droits réservataires français sur les biens français, même si la loi applicable à la succession ne prévoit pas de réserve. Ce système est toutefois encadré, notamment quant à la nationalité ou la résidence européenne des héritiers concernés.

Pour un expatrié issu d’un pays de common law, s’installer dans un pays de tradition romano‑germanique (France, Espagne, Italie, Allemagne) peut affecter la part minimale réservée à certains membres de la famille, sous réserve de toute professio juris en faveur de la loi nationale d’origine.

Juridictions compétentes : où sera jugée votre succession ?

Au‑delà de la loi applicable, le règlement répond à une question cruciale : quels tribunaux ou autorités sont compétents pour connaître d’une succession internationale ?

Le principe général est parallèle à celui de la loi applicable : les juridictions de l’État de la résidence habituelle du défunt ont compétence pour traiter l’ensemble de la succession. Il peut s’agir de tribunaux civils, mais le terme « cour » au sens du règlement englobe aussi, dans certains pays, des notaires ou d’autres autorités lorsqu’ils exercent des fonctions juridictionnelles.

Le règlement prévoit d’autres fondements de compétence en plus de la règle principale.

– la compétence des tribunaux de l’État dont la loi a été choisie, si les parties à la succession en conviennent (accord de prorogation) ;

– une compétence subsidiaire des tribunaux de l’État où se trouvent des biens si le défunt n’avait pas sa résidence habituelle dans un État membre, notamment lorsque le défunt avait la nationalité de ce pays ou y résidait récemment ;

– un forum de nécessité, permettant exceptionnellement à un tribunal d’un État membre d’intervenir lorsque la succession a un lien étroit avec un État tiers en proie, par exemple, à une guerre civile ou à une impossibilité d’accès à la justice.

Le tribunal doit vérifier d’office sa compétence selon le règlement et peut limiter la procédure aux biens situés dans l’Union si des biens importants se trouvent dans un État tiers qui ne reconnaîtrait pas la décision européenne.

Pour l’expatrié, cela signifie que le point de contact principal de la succession sera très souvent le pays de sa résidence, sauf choix de loi et, éventuellement, choix de juridiction aligné sur cette loi.

Le Certificat successoral européen : un « passeport » pour les héritiers

L’innovation la plus visible du règlement pour les héritiers est la création du Certificat successoral européen (CSE). Il s’agit d’un document standardisé, destiné à être utilisé dans tous les États appliquant le règlement, pour prouver :

– la qualité d’héritier ou de légataire ;

– la quote‑part de chacun dans la succession ;

– l’attribution de certains biens à tel ou tel héritier ou légataire ;

– les pouvoirs de l’exécuteur testamentaire ou de l’administrateur de la succession.

Le certificat successoral européen (CSE) n’est pas obligatoire et ne remplace pas les certificats nationaux comme le certificat d’hérédité ou l’Erbschein allemand. Cependant, une fois délivré, il bénéficie d’un effet probant harmonisé dans tous les États membres de l’UE : les autorités et registres européens doivent le reconnaître sans exiger de procédure de reconnaissance, d’exequatur, de légalisation ou d’apostille.

Qui peut demander un CSE, et où ?

Le CSE peut être sollicité par :

– un héritier ;

– un légataire disposant de droits directs dans la succession ;

– un exécuteur testamentaire ;

– un administrateur de la succession.

Les créanciers, en revanche, ne sont pas autorisés à en demander la délivrance.

L’autorité compétente pour délivrer le CSE est celle de l’État membre dont les tribunaux ont compétence pour la succession au titre du règlement (État de la résidence habituelle, État de la loi choisie avec prorogation de compétence, etc.). Chaque pays désigne en droit interne l’autorité chargée : tribunal, notaire, autre organisme.

Le document original reste conservé par l’autorité émettrice, qui délivre des copies certifiées pour une durée limitée (six mois en principe), renouvelable.

Effets et protection des tiers

Le CSE bénéficie d’une présomption de validité : les informations qu’il contient sur la qualité d’héritier, les droits et pouvoirs sont réputées exactes jusqu’à preuve du contraire. Les tiers qui se fient de bonne foi à un CSE valable sont protégés. Un acquéreur qui achète un bien à une personne désignée comme héritier ou représentant de la succession par un CSE valide ne pourra en principe pas se voir reprocher ensuite d’avoir traité avec le mauvais titulaire.

Le CSE est reconnu comme un titulaire valable pour l’inscription des transferts de propriété dans les registres fonciers.

Pour les familles d’expatriés, le CSE est donc un outil clé pour éviter de jongler avec plusieurs certificats locaux, parfois rédigés dans des langues différentes et soumis à des exigences de légalisation.

Tableau 4 – Fonctionnement simplifié du Certificat successoral européen

| Élément | Fonctionnement |

|---|---|

| Nature du document | Instrument probatoire « sui generis », non exécutoire par lui‑même |

| Utilisation | Prouver qualité, droits, pouvoirs dans un autre État membre |

| Compétence de délivrance | Autorité de l’État dont les tribunaux sont compétents pour la succession |

| Bénéficiaires possibles | Héritiers, légataires à droits directs, exécuteurs, administrateurs |

| Reconnaissance | Automatique dans tous les États appliquant le règlement |

| Formalités internationales | Pas d’exequatur, pas d’apostille, pas de légalisation nécessaires |

| Validité des copies certifiées | Durée limitée (en principe 6 mois), renouvelable |

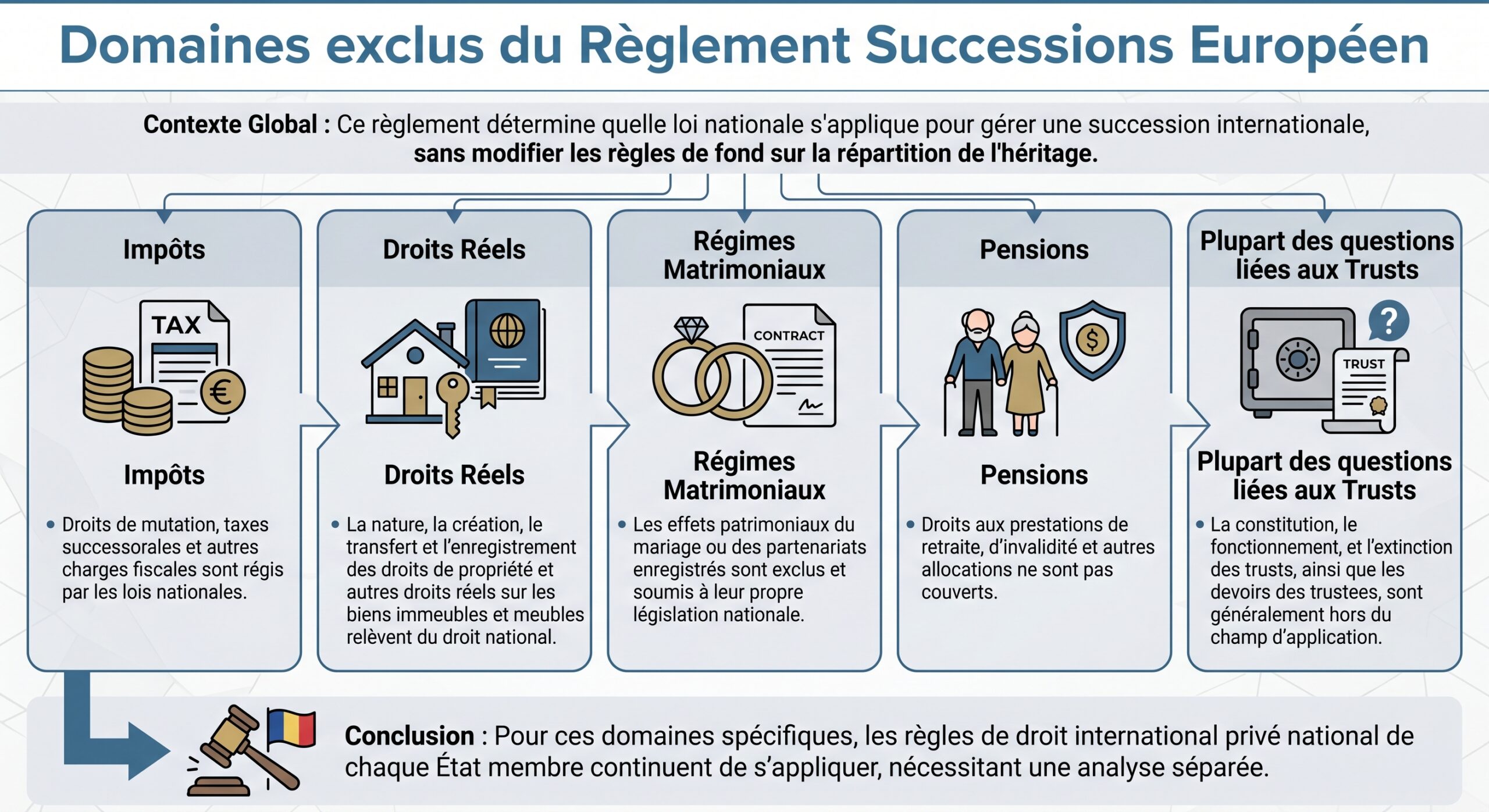

Règlement, fiscalité et régimes matrimoniaux : des domaines à ne pas confondre

Un malentendu fréquent chez les expatriés consiste à croire que le règlement européen succussion 650/2012 réglerait également l’impôt sur les successions ou la répartition des biens du couple. Ce n’est pas le cas.

Le texte est très clair : il n’a aucun effet sur les matières fiscales. Les questions d’assiette, de calcul, de taux, d’exonérations, de réduction ou d’obligations déclaratives relèvent exclusivement des droits nationaux, souvent complétés par des conventions fiscales bilatérales en matière de successions.

Le règlement européen sur les successions ne s’applique pas aux régimes matrimoniaux et assimilés. Il peut seulement les prendre en compte pour déterminer la part successorale, mais le partage des biens entre époux reste régi par d’autres textes européens spécifiques ou par les droits nationaux.

Pour un expatrié marié ou en partenariat enregistré, il est donc indispensable de considérer trois couches juridiques distinctes :

– le régime matrimonial ou partenarial ;

– la loi applicable à la succession (règlement 650/2012) ;

– le régime fiscal successoral de chaque pays concerné.

États tiers et renvoi : quand la loi désignée renvoie vers une autre

Une particularité du règlement est d’accepter, dans certaines limites, le mécanisme du renvoi. Si la loi désignée par le règlement est celle d’un État tiers (États‑Unis, Canada, Sénégal, Turquie, Monaco, etc.) et que cette loi possède ses propres règles de droit international privé qui renvoient vers une autre loi, ce renvoi peut être pris en compte.

Le règlement distingue deux hypothèses :

En l’absence de choix de loi par le défunt, le renvoi est accepté pour assurer la cohérence internationale. En revanche, si une professio juris désigne la loi d’un État, ce choix exclut le renvoi : la loi s’applique directement, sans ses règles de conflit.

Un exemple illustre ce fonctionnement : un ressortissant autrichien réside au Sénégal et décède en laissant des biens au Sénégal, en France et en Roumanie. Selon le règlement, la loi de la résidence habituelle (sénégalaise) est compétente. Si le droit international privé sénégalais prévoit que les successions sont régies par la loi de la nationalité du défunt, il renverra vers le droit autrichien. Le règlement accepte ce renvoi, ce qui permet d’appliquer finalement le droit autrichien à la succession, en harmonie avec la logique sénégalaise.

Pour chaque expatrié : les grands réflexes à adopter

Le Règlement européen succession 650/2012 ne dispense pas de réflexion personnelle, mais offre un cadre stable pour la mener. Quelques axes se dégagent pour tout expatrié, qu’il soit citoyen de l’Union ou ressortissant d’un pays tiers vivant dans l’UE.

D’abord, il est crucial d’identifier son centre de vie au regard de la notion de résidence habituelle : où résidez‑vous effectivement ? Où se trouvent votre famille proche et vos principaux intérêts économiques et sociaux ? Cette analyse est centrale, car en l’absence de choix exprès de loi, c’est ce pays qui décidera des règles de dévolution, y compris en matière de réserve héréditaire.

Pour un expatrié souhaitant préserver la philosophie successorale de son pays d’origine (liberté testamentaire ou protection des descendants), il est conseillé d’insérer une clause de professio juris dans un testament rédigé avec un professionnel maîtrisant le droit national et le règlement européen, afin de sécuriser ses intentions même en cas de déménagement futur.

Parallèlement, il ne faut pas oublier de cartographier son patrimoine : biens immobiliers, comptes bancaires, entreprises, placements. La localisation de ces actifs peut faire intervenir des règles spéciales de l’État de situation, en plus de la loi générale de la succession, et nécessite parfois des testaments nationaux coordonnés (plusieurs testaments, mais compatibles entre eux).

Il est recommandé d’anticiper l’usage du Certificat successoral européen, surtout si les héritiers résident dans plusieurs pays ou si les biens sont répartis dans plusieurs États membres. Préparer dès maintenant les informations et documents nécessaires à sa délivrance facilitera le travail de vos proches.

Enfin, il faut garder à l’esprit que le règlement ne neutralise pas la fiscalité. Les stratégies patrimoniales doivent donc articuler :

– la loi civile applicable à la succession (règlement 650/2012) ;

– les impôts dus dans chaque État concerné au titre de la succession ou des donations ;

– les conventions fiscales en matière de successions, lorsqu’elles existent ;

– et, le cas échéant, les régimes spéciaux pour les non‑résidents ou les bi‑résidents.

Conclusion : un outil puissant, mais à manier avec méthode

Le Règlement européen succession 650/2012 a profondément changé la manière d’appréhender les successions transfrontalières dans l’Union. Pour les expatriés, il transforme une mosaïque de règles nationales parfois contradictoires en un système structuré autour de deux idées fortes : la résidence habituelle et la possibilité de choisir la loi de sa nationalité.

Il ne supprime ni les différences entre droits nationaux, ni les contraintes fiscales, ni les réserves héréditaires, ni les régimes matrimoniaux. Mais il offre un cadre clair pour anticiper, arbitrer, et adapter sa stratégie patrimoniale à une vie de plus en plus mobile.

Pour que ce potentiel joue pleinement, une condition s’impose : ne pas attendre que la succession s’ouvre pour découvrir, dans l’urgence, quelle loi va s’appliquer et quels tribunaux seront compétents. Comprendre aujourd’hui les mécanismes de ce règlement, c’est donner à vos proches une succession plus lisible, moins conflictuelle, et mieux alignée sur vos volontés, malgré les frontières.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.