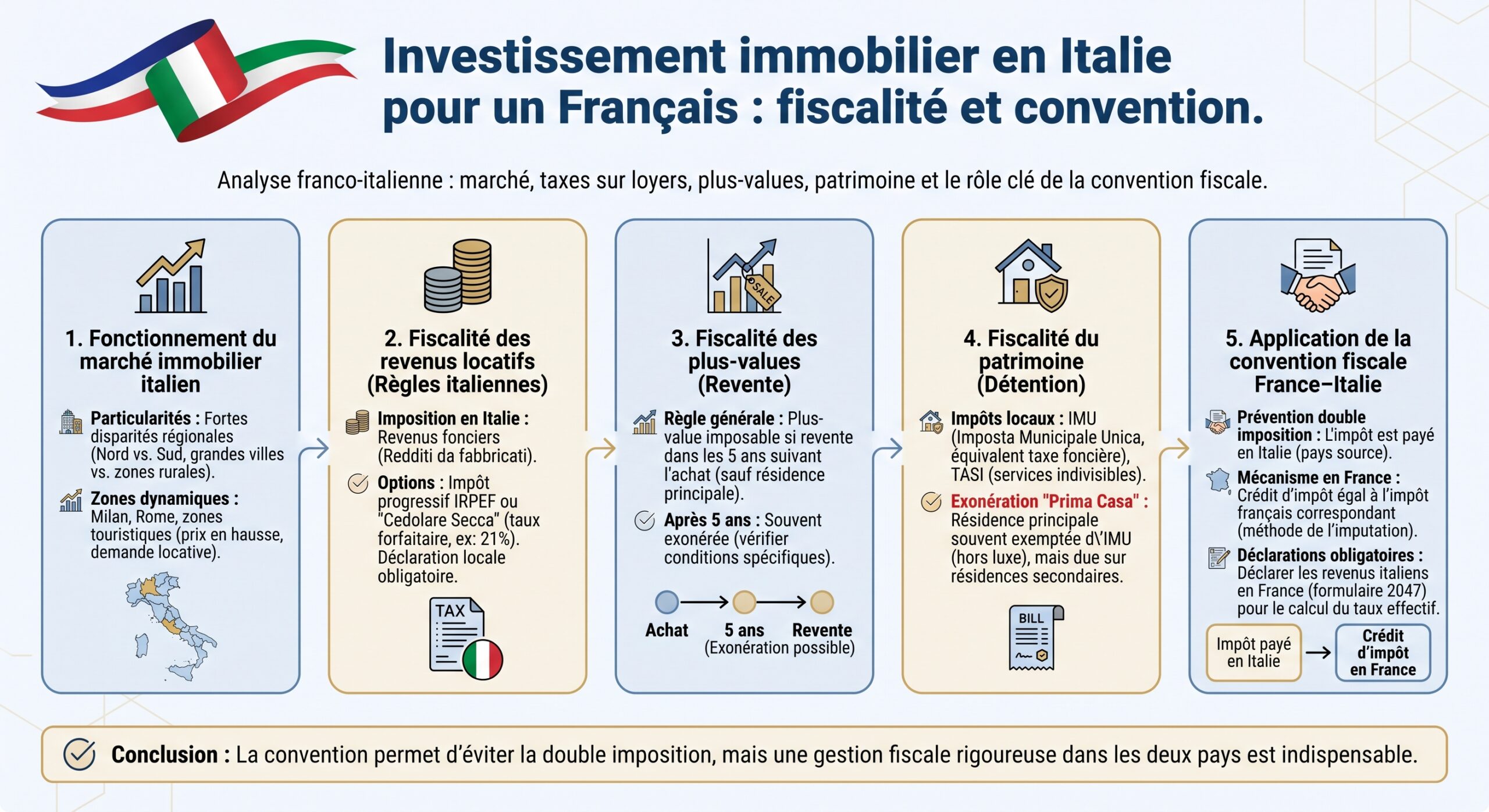

L’Italie attire de plus en plus d’investisseurs français, qu’il s’agisse d’acheter un pied‑à‑terre à Rome, un appartement locatif à Milan ou une maison de vacances en Toscane. Le pays cumule plusieurs atouts : un marché immobilier globalement stable, des taux d’intérêt en décrue, une fiscalité prévisible et une convention fiscale détaillée avec la France qui encadre la double imposition. En contrepartie, le cadre juridique et fiscal est dense et les règles changent régulièrement, notamment sur la taxation des plus‑values, des locations de courte durée ou des rénovations.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché immobilier italien porteur mais très sélectif

Le marché immobilier italien aborde les prochaines années sur des bases solides : croissance modérée mais positive, inflation maîtrisée, taux directeurs de la BCE en phase d’assouplissement graduel, crédit immobilier plus accessible qu’après le choc de 2022–2023. Les volumes d’investissement ont nettement rebondi : environ 12,5 milliards d’euros en 2025, soit +23 % sur un an, au‑dessus des moyennes à 5 et 10 ans. Plus de la moitié de ces volumes provient de capitaux étrangers.

Le dynamisme est toutefois très inégal selon les segments et les villes. Milan, Rome, Bologne, Florence, certaines zones alpines (Trentin–Haut‑Adige, Dolomites, Cortina) ou littorales (Ligurie occidentale, Toscane, Pouilles, Amalfi) tirent les prix vers le haut, tandis que de nombreuses zones rurales ou petites villes en déclin démographique restent atones.

On observe d’un côté une pénurie structurelle de biens de qualité dans les grandes métropoles et les lieux touristiques premium, avec des loyers et des prix en hausse, et de l’autre un stock important de biens anciens, peu performants énergétiquement, qui peinent à trouver preneur sans travaux lourds.

Pour un investisseur français, la clé est la sélectivité : viser les bons emplacements en tenant compte de la demande locative (longue ou courte durée), des perspectives de valorisation et des contraintes fiscales (IMU, régime locatif, plus-value, travaux).

Grandes métropoles : croissance, liquidité et pression réglementaire

Milan reste le marché le plus dynamique d’Italie : centre financier, ville olympique, hub de la mode et des services, elle concentre la demande locative des étudiants, jeunes actifs et cadres internationaux. Les loyers de bureaux prime dans le CBD sont en hausse, les taux de vacance de bureaux de catégorie A proches de 2 % en centre, et l’offre neuve limitée. Sur le résidentiel, les prix moyens dépassent largement la moyenne nationale, avec les quartiers Porta Romana, Santa Giulia, Quadrilatero della Moda ou Centro Storico en tête de la croissance.

À Rome, la hausse des prix immobiliers est plus modérée, tirée par une forte demande résidentielle, le tourisme et des événements majeurs comme l’Année jubilaire 2025 et la modernisation des transports. Cette tension se concentre dans les quartiers Prati, Parioli, Ostiense et San Giovanni. L’offre de logements neufs reste très insuffisante.

Bologne illustre un profil intéressant pour l’investisseur locatif : ville universitaire majeure, marché relativement compact, loyers en forte hausse (plus de 8 % en une seule année), disponibilité limitée de logements bien situés. Pour un investisseur français, c’est un terrain favorable au meublé étudiant, au coliving ou au petit BTR (build‑to‑rent).

Régions touristiques et « lifestyle » : rendement saisonnier et plus‑value patrimoniale

Toscane, lacs (Lac de Côme notamment), Pouilles, Ligurie, côte amalfitaine, Dolomites et Cortina combinent attrait touristique international et marché de résidences secondaires haut de gamme. Les acheteurs étrangers y représentent déjà plus de 12 % des transactions résidentielles, et les acquisitions de biens de luxe par des non‑résidents ont bondi d’environ 44 % ces dernières années.

L’investissement repose sur des revenus locatifs saisonniers élevés mais volatils et dépendants des plateformes, ainsi que sur la valorisation à long terme due à la rareté des biens. Les contraintes fiscales locales (IMU élevée, taxe de séjour, réglementation des locations courte durée) doivent être intégrées dès le montage du projet.

Tendances structurelles : pénurie, ESG et rééquilibrage géographique

L’offre de biens à la vente a reculé d’environ 4 % en 2024 et continue de baisser, ce qui contribue à réduire les marges de négociation (autour de 7–8 % entre prix affiché et prix signé). Le déficit structurel de logements de qualité dans les grandes villes pousse loyers et prix à des sommets historiques, notamment à Milan.

Parallèlement, les critères ESG deviennent déterminants : les logements très performants énergétiquement (classes A/B) bénéficient déjà d’une prime de 15–20 % par rapport à des biens similaires non rénovés, et les banques privilégient ce type d’actifs pour l’octroi de crédit. À l’inverse, les immeubles en classe G sont menacés de devenir des « stranded assets », grevés par le coût des mises aux normes à l’horizon 2030.

Pour un Français qui investit pour 10–15 ans, la capacité à financer et piloter des travaux d’amélioration énergétique (avec, le cas échéant, les différents bonus fiscaux italiens) devient un vrai avantage compétitif.

Acheter en Italie : cadre juridique, coûts d’acquisition et statut de résidence

D’un point de vue juridique, un Français peut acheter librement un bien en Italie, sans exigence de résidence ni de visa particulier s’il ne reste pas plus de 90 jours consécutifs sur place. Le processus est relativement standardisé mais implique plusieurs intervenants : notaire, agent immobilier, parfois avocat et géomètre.

Démarches incontournables : Codice Fiscale, compte bancaire, notaire

Avant toute signature, l’acheteur doit obtenir un Codice Fiscale, l’équivalent du numéro fiscal français. Il est obligatoire pour le compromis, l’acte définitif, l’ouverture d’un compte bancaire, le paiement des impôts, etc. Il se demande auprès de l’Agenzia delle Entrate (ou au consulat italien) sur présentation d’une pièce d’identité.

L’ouverture d’un compte bancaire italien n’est pas juridiquement obligatoire, mais elle simplifie énormément le paiement du prix, des taxes (via formulaire F24) et des charges courantes. Les banques exigent en général Codice Fiscale, passeport, justificatifs de revenus et parfois une adresse de contact en Italie.

L’acte de vente doit être signé devant un notaire (notaio), officier public qui vérifie la chaîne de propriété, l’absence d’hypothèques ou de servitudes non révélées, la conformité cadastrale et urbanistique, collecte les taxes d’enregistrement et inscrit la vente au registre foncier, sécurisant ainsi la transaction pour l’acheteur.

Le processus classique s’articule en trois temps : offre écrite avec petit dépôt, compromis (« compromesso ») assorti d’un dépôt plus important (10–30 %), puis acte définitif (« rogito »). Le compromis peut être enregistré, ce qui offre une protection supplémentaire à l’acheteur (publicité au registre).

Coût réel d’une acquisition : au‑delà du prix affiché

Outre le prix du bien, un investissement en Italie doit intégrer un ensemble de taxes et frais qui, pour un Français, peuvent représenter 7 à 20 % du montant d’acquisition selon le cas (neuf/ancien, résidence principale ou secondaire, vendeur assujetti à la TVA ou non).

Pour un Français qui achète une résidence secondaire (cas le plus courant) à un particulier, la structure de coûts typique ressemble à ceci :

| Poste | Résidence secondaire – vendeur particulier |

|---|---|

| Impôt d’enregistrement | 9 % de la valeur cadastrale (min. 1 000 €) |

| Taxe hypothécaire (imposta ipotecaria) | 50 € forfaitaires |

| Taxe cadastrale (imposta catastale) | 50 € forfaitaires |

| Frais de notaire | env. 1–2,5 % + TVA 22 % |

| Commission d’agence | 3–5 % + TVA 22 % |

| Traductions / interprète | 1 500–3 000 € |

Si l’acheteur remplissait les conditions de prima casa (installation de la résidence principale en Italie, engagement de résidence dans la commune sous 18 mois, absence d’autre logement dans la commune, bien non classé A/1, A/8 ou A/9), l’impôt d’enregistrement tomberait à 2 % de la valeur cadastrale. Mais un Français qui reste résident fiscal en France et utilise le bien en villégiature sera fiscalement traité comme détenteur de seconde résidence : il paiera le taux de 9 % et sera soumis à l’IMU annuelle sur ce bien.

Régime de TVA applicable à l’achat d’un logement neuf auprès d’un promoteur dans les 5 ans de son achèvement.

Taux normal de TVA applicable sur le prix de vente pour la plupart des logements neufs.

Un taux réduit peut s’appliquer sous certaines conditions, notamment pour les logements sociaux ou en zones tendues.

| Type de bien neuf (vendeur assujetti TVA) | TVA sur le prix | Enregistrement | Hypothèque | Cadastre |

|---|---|---|---|---|

| Prima casa (non luxe) | 4 % | 200 € | 200 € | 200 € |

| Seconde résidence (non luxe) | 10 % | 200 € | 200 € | 200 € |

| Bien de luxe (A/1, A/8, A/9) | 22 % | 200 € | 200 € | 200 € |

Dans la pratique, le choix d’un bien ancien vs neuf ou d’un vendeur particulier vs société a donc un impact significatif sur la fiscalité d’entrée.

Résidence italienne, résidence fiscale et convention France–Italie

Il est crucial de distinguer la possession d’un logement en Italie et la résidence fiscale. Un Français reste résident fiscal français tant qu’il remplit les critères français (foyer, activité principale, centre d’intérêts économiques) et ne bascule pas dans ceux de l’Italie (présence > 183 jours, domicile ou centre des intérêts en Italie, inscription à l’Anagrafe).

Lorsqu’un contribuable remplit simultanément les critères de résidence fiscale de la France et de l’Italie, la convention fiscale franco‑italienne (article 4 et protocole) prévoit des règles de départage fondées sur le logement permanent, le centre des intérêts vitaux, le lieu de séjour habituel et la nationalité. Ce mécanisme évite la double résidence fiscale.

Pour un investisseur qui reste principalement en France, l’Italie le considérera comme non‑résident : il ne sera imposable en Italie que sur ses revenus de source italienne (loyers, plus‑values immobilières, certains revenus financiers italiens) et sur les impôts locaux (IMU, TARI, etc.). En France, il devra déclarer ces mêmes revenus, mais la convention bilatérale permet d’imputer l’impôt payé en Italie pour éviter une double imposition.

À l’inverse, un Français transférant son foyer, son activité et son centre d’intérêts en Italie deviendra résident fiscal italien. Il sera dès lors imposé en Italie sur ses revenus mondiaux (y compris loyers de biens détenus en France), avec, là encore, un crédit d’impôt au titre de la convention France–Italie.

Fiscalité de la détention : IMU, TARI et absence de taxe foncière française

Une fois propriétaire, la principale charge récurrente en Italie n’est pas un équivalent exact de la taxe foncière française, mais un ensemble de taxes locales, au premier rang desquelles l’IMU (Imposta Municipale Unica) et la TARI (taxe déchets).

IMU : la vraie taxe récurrente du second propriétaire

L’IMU est due par les propriétaires de biens immobiliers en Italie, à l’exception générale de la résidence principale (sauf biens de luxe). Pour un investisseur français qui achète une maison de vacances ou un appartement locatif, le bien sera presque toujours considéré comme seconde résidence, donc pleinement soumis à l’IMU.

Le calcul est technique mais déterminant pour le rendement net.

1. On part de la rendita catastale (valeur cadastrale) du bien. 2. On la revalorise de 5 %. 3. On la multiplie par un coefficient lié à la catégorie cadastrale (160 pour la plupart des logements A/2, A/3, etc.). 4. On applique un taux voté par la commune, en général entre 0,76 % et 1,06 %.

Exemple typique : un appartement A/2 avec une rendita de 600 €.

– Rendita revalorisée : 600 × 1,05 = 630 €

– Base imposable : 630 × 160 = 100 800 €

– Taux IMU supposé : 0,96 %

– IMU annuelle : 100 800 × 0,0096 ≈ 968 €

La taxe IMU se paie en deux acomptes, mi-juin et mi-décembre, via le formulaire F24 ou au guichet postal. Elle n’est pas imputable sur l’impôt français, car la convention France–Italie la considère comme un impôt sur la propriété et non sur le revenu.

TARI : taxe déchets, même pour une occupation saisonnière

La TARI est la taxe locale sur les déchets. Elle dépend de la surface du logement et, selon les communes, du nombre d’occupants déclarés. Même un logement occupé seulement quelques semaines par an doit la supporter, avec des montants souvent de l’ordre de 150 à 350 € par an pour un appartement de taille moyenne.

Là encore, cette taxe n’est pas imputable sur l’impôt français, mais elle doit être intégrée dans le calcul du rendement locatif ou du coût net de détention d’une résidence de vacances.

Revenus locatifs : IRPEF ou cedolare secca, et articulation avec l’impôt français

Un Français propriétaire en Italie peut louer son bien, en longue durée (bail classique de 3+2 ans ou 4+4 ans) ou en courte durée (saisonnier, type Airbnb). Deux grands régimes fiscaux coexistent en Italie pour les particuliers : l’imposition au barème progressif de l’IRPEF, et la cedolare secca, un impôt proportionnel simplifié.

IRPEF : barème progressif et possibilité de déduire certains coûts

Par défaut, les loyers italiens entrent dans la base de l’IRPEF (Imposta sul Reddito delle Persone Fisiche), qui fonctionne sur un barème progressif, complété par des surtaxes régionales et communales. Les taux nationaux actuels tournent autour de :

| Tranche de revenu imposable (Italie) | Taux IRPEF national approximatif |

|---|---|

| 0 – 28 000 € | 23 % |

| 28 001 – 50 000 € | 33–35 % |

| Au‑delà de 50 000 € | 43 % |

S’y ajoutent 1,23 à 3,33 % de surtaxe régionale et jusqu’à 0,8–0,9 % de surtaxe communale. Pour les loyers, la base taxable est le plus élevé entre :

– (valeur cadastrale majorée de 5 %) et

– (95 % des loyers annuels bruts).

Une déduction forfaitaire de 5 % (pour frais de gestion) est ainsi intégrée, mais les dépenses réelles (travaux courants, charges de copropriété, intérêts d’emprunt) ne sont pas librement déductibles, contrairement au régime réel français.

Pour un non‑résident français, ce régime est souvent moins attractif, car il ne bénéficie pas des abattements familiaux et des crédits d’impôt personnels auxquels les résidents ont droit.

Cedolare secca : la flat tax immobilière sur les loyers d’habitation

La cedolare secca est une option très utilisée par les bailleurs particuliers. Il s’agit d’un impôt substitutif qui remplace l’IRPEF, les surtaxes locales, la taxe d’enregistrement et le timbre sur les baux, en appliquant un taux proportionnel sur les loyers bruts, sans aucune déduction de frais.

Les principaux taux sont :

| Type de location d’habitation | Taux cedolare secca |

|---|---|

| Bail standard (loyer libre) | 21 % |

| Bail à loyer encadré (zones tendues) | 10 % dans certains cas |

| Location courte durée – 1er bien | 21 % |

| Location courte durée – 2e bien | 26 % |

Le budget italien 2026 a en effet durci le régime des locations touristiques : la flat tax de 21 % s’applique en principe au premier logement loué en courte durée, mais un taux de 26 % frappe le second. Au‑delà de deux logements, l’activité est présumée professionnelle : l’investisseur doit ouvrir une partita IVA et être imposé comme entreprise, en perdant le bénéfice de la cedolare secca.

Pour un investisseur français qui envisage plusieurs appartements de location touristique, ce seuil est déterminant : deux biens restent dans la sphère de la flat tax, le troisième bascule dans un régime beaucoup plus lourd (comptabilité, TVA potentielle, charges sociales).

Quelle articulation avec la fiscalité française ?

Concrètement, un résident fiscal français qui perçoit des loyers d’un bien situé en Italie :

La convention fiscale franco‑italienne prévoit que les revenus immobiliers sont imposables dans l’État de situation de l’immeuble, mais la France ne renonce pas à les prendre en compte pour le calcul du taux effectif d’imposition du foyer. En pratique :

– les loyers italiens sont exonérés en France mais pris en compte pour le calcul du taux moyen du foyer (méthode de l’exemption avec progression),

– ou, pour certains types de revenus, un crédit d’impôt égal à l’impôt français correspondant peut être appliqué.

Dans tous les cas, l’impôt payé en Italie sur les loyers (IRPEF ou cedolare secca) n’est pas perdu : il neutralise tout ou partie de l’impôt qui serait dû en France sur les mêmes revenus. En revanche, l’IMU et la TARI restent non imputables.

Plus‑values immobilières : le cap des cinq ans et les pièges fréquents

La fiscalité italienne des plus‑values immobilières (Imposta sulle Plusvalenze) est souvent résumée par une formule trompeuse : « au‑delà de cinq ans, c’est exonéré ». La réalité est un peu plus nuancée, mais pour un investisseur particulier non‑résident, cette règle reste globalement valide.

Règle de base pour un particulier non‑résident

Pour les personnes physiques qui ne détiennent pas le bien dans le cadre d’une activité commerciale :

– Si le bien est vendu plus de cinq ans après son acquisition, la plus‑value est en principe exonérée.

– Si la cession intervient dans les cinq ans, la plus‑value est imposable au taux de 26 % (sauf option pour l’IRPEF progressive).

La plus‑value se calcule comme suit :

Plus‑value taxable = Prix de vente – (Prix d’achat ou coût de construction + frais admissibles)

Les frais admissibles incluent notamment honoraires de notaire, frais d’agence, certains frais juridiques, dépenses nécessaires pour libérer le bien (indemnité à un locataire, par exemple), voire coûts de démolition. Les travaux de rénovation peuvent parfois être ajoutés au prix d’acquisition, à condition d’être correctement documentés.

En pratique, l’investisseur peut choisir entre :

La plus‑value immobilière est soumise soit à une flat tax de 26 % payée chez le notaire, soit intégrée au revenu global IRPEF si le taux marginal effectif est inférieur à 26 %.

Pour un non‑résident français, la flat tax de 26 % est généralement l’option la plus simple et prévisible.

Exonération pour résidence principale

En complément du délai de cinq ans, l’Italie exonère la plus‑value en cas de cession d’une prima casa, c’est‑à‑dire du logement qui a constitué la résidence principale du vendeur ou de sa famille pendant la majeure partie de la période de détention. Cette exonération peut jouer même en cas de revente dans les cinq premières années, sous réserve de remplir strictement les conditions d’occupation.

Un Français qui aurait transféré sa résidence en Italie et occupé effectivement le bien comme résidence principale pourrait donc bénéficier de cette exonération. En pratique, beaucoup d’investisseurs restent simples non‑résidents ; pour eux, c’est surtout le délai des cinq ans qui compte.

Situations particulières : héritage, donation, terrains, sociétés

Quelques cas méritent une vigilance accrue :

Les biens hérités ne sont généralement pas taxés sur la plus‑value, quelle que soit la durée de détention, ce qui favorise les transmissions intergénérationnelles. En revanche, les biens reçus par donation voient le délai de cinq ans calculé à partir de la date d’acquisition du donateur, rendant une revente rapide potentiellement taxable. Les terrains à bâtir restent imposables comme « redditi diversi » même après cinq ans, sauf exception rare. Enfin, la cession de parts de sociétés à dominante immobilière italienne est taxée à 26 % pour les non‑résidents, suivant un modèle proche du FIRPTA américain, afin d’éviter l’évasion fiscale via la vente de titres plutôt que de l’immeuble lui‑même.

Pour un investisseur français, monter l’opération via une structure (SCI de droit français, société luxembourgeoise, etc.) n’élimine donc pas nécessairement l’impôt italien sur la plus‑value. Il faut regarder à la loupe les règles de l’article 23 du TUIR italien et la convention franco‑italienne.

Traitement en France de la plus‑value italienne

Quand un résident français revend un bien en Italie avec plus‑value taxable en Italie, la convention bilatérale attribue à l’Italie le droit principal d’imposer la plus‑value immobilière. La France appliquera en principe un crédit d’impôt, afin que le gain ne soit pas doublement taxé.

En pratique :

– La plus‑value est calculée selon les règles italiennes et, le cas échéant, soumise au 26 % italien.

– En France, le contribuable la déclare, mais l’impôt français est neutralisé, dans la limite de l’impôt déjà payé en Italie.

Il faut toutefois garder à l’esprit que, côté français, entrent aussi en jeu les prélèvements sociaux, qui ne sont pas toujours intégralement couverts par les crédits d’impôt conventionnels.

Transmission, patrimoine et convention successorale France–Italie

Au‑delà de l’achat et de la revente, un investissement immobilier italien soulève des enjeux de transmission. L’Italie applique une Imposta di Successione sur les biens situés sur son territoire, y compris lorsque le défunt est non‑résident. La France applique l’IFI (Impôt sur la Fortune Immobilière) sur le patrimoine immobilier mondial de ses résidents au‑delà de 1,3 million d’euros, ainsi que des droits de succession sur l’ensemble du patrimoine.

La bonne nouvelle pour un investisseur français est qu’il existe une convention bilatérale spécifique entre la France et l’Italie sur les droits de succession et de donation, qui coordonne la répartition des droits d’imposer et prévoit un mécanisme de crédit d’impôt.

Barème italien des droits de succession

Le système italien est fondé sur des taux modérés mais sur des abattements par héritier.

Cas de figure principaux concernant le sujet traité dans l’article

| Bénéficiaire | Taux italien | Abattement par bénéficiaire |

|---|---|---|

| Époux, enfants, ascendants | 4 % | 1 000 000 € |

| Frères et sœurs | 6 % | 100 000 € |

| Autres parents jusqu’au 4e degré, alliés jusqu’au 3e | 6 % | Aucun |

| Non‑parents, concubin non pacsé | 8 % | Aucun |

| Bénéficiaire handicapé grave | Barème ci‑dessus | Abattement porté à 1 500 000 € |

Ces taux s’appliquent sur la valeur nette recueillie par chaque héritier, après déduction des dettes. Pour l’immobilier, la base taxable est souvent la valeur cadastrale (généralement inférieure de 30 à 50 % à la valeur de marché), ce qui diminue encore l’impact réel de l’impôt.

Biens italiens dans une succession d’un résident français

Si un résident français possède un appartement en Toscane et décède en restant résident français, deux ordres de règles s’appliquent :

– le droit civil (bruxelles IV, choix de la loi applicable à la succession, règles de réserve héréditaire, etc.) ;

– la fiscalité de la succession (France et Italie, plus la convention bilatérale).

L’Italie taxe les biens situés sur son territoire selon son barème. La France taxe le patrimoine mondial des résidents, mais la convention franco-italienne accorde un crédit d’impôt pour l’impôt payé en Italie sur le bien italien, évitant la double imposition.

Concrètement, pour un couple avec enfants qui transmet un bien italien, il est fréquent que les droits effectivement payés en Italie – du fait des abattements élevés et de la base cadastrale – soient assez limités, et viennent diminuer d’autant la charge en France. Dans de nombreux montages familiaux, la succession d’un bien italien se révèle fiscalement moins lourde que celle d’un bien équivalent en France.

Incitations fiscales aux travaux : rénovation, énergie et sismique

Un des atouts moins connus de l’Italie pour un investisseur français tient à la générosité des bonus de rénovation. Entre le Bonus Ristrutturazioni, l’Ecobonus, le Sismabonus, le bonus mobilier ou le photovoltaïque résidentiel, il est possible de récupérer, via des crédits d’impôt étalés sur dix ans, une part importante des dépenses de travaux.

Les pourcentages ont été revus plusieurs fois, mais la logique générale reste la même : l’État italien subventionne à travers l’impôt :

Les subventions peuvent financer plusieurs types de travaux dans les logements existants

Financement des travaux sur la structure, les réseaux, les sanitaires, etc.

Isolation, fenêtres, chaudières performantes, pompes à chaleur, panneaux solaires

Travaux obligatoires dans les zones classées à risque

Mobilier et électroménager performant pour les logements rénovés

Pour un investisseur français qui accepte une visibilité fiscale sur 10 ans, ces dispositifs peuvent améliorer considérablement le rendement net, tout en alignant l’actif sur les exigences ESG du marché.

Ordres de grandeur des principaux bonus

Sans entrer dans le millefeuille des décrets successifs, on peut retenir les grandes masses suivantes (telles qu’elles ressortent des mesures reconduites ou ajustées autour de 2026) :

| Dispositif (résidence principale) | Nature des travaux | Déduction typique | Plafond de dépenses | Durée de l’étalement |

|---|---|---|---|---|

| Bonus Ristrutturazioni | Rénovation (gros œuvre, réseaux, etc.) | ~50 % | 96 000 €/logement | 10 ans |

| Ecobonus | Amélioration énergétique | 50–65 % | 30–100 k€ selon travaux | 10 ans |

| Sismabonus | Renforcement antisismique | 36–70 % (voire plus si saut de classe) | 96 000 € | 5–10 ans |

| Bonus Mobili & électroménager | Meubles + gros électroménager performant | 50 % | 5 000 € | 10 ans |

| Photovoltaïque résidentiel | Installation panneaux solaires maison | ~50 % | 96 000 € | 10 ans |

Pour les résidences secondaires (typique d’un investisseur français non‑résident), les pourcentages sont souvent légèrement réduits (36 % au lieu de 50 %, par exemple), mais restent significatifs. La condition commune est de payer les travaux via des « bonifici parlanti » (virements bancaires contenant les mentions légales requises) et de déposer les documents techniques (certificats énergétiques, déclaration ENEA) dans les délais.

Un point important : lors de la revente, le droit aux crédits d’impôt restants suit en principe le bien et peut être transféré à l’acheteur, sauf clause contraire. C’est un argument de négociation : un appartement totalement rénové et porteur de crédits d’impôt à consommer peut justifier une prime de prix à la revente.

Montage via société ou en direct : quel intérêt pour un investisseur français ?

Beaucoup de Français sont habitués aux SCI, holdings et autres montages patrimoniaux. En Italie, la frontière entre personne physique et société est moins poreuse qu’en France, surtout pour les non‑résidents.

D’un côté, les sociétés résidentes italiennes paient l’IRES à 24 % sur leurs bénéfices, complétée par l’IRAP (3,9–4,8 %) sur la valeur ajoutée. Les plus‑values immobilières entrent dans cette base. Certaines dispositions (participation exemption à 95 % sur les plus‑values de titres, déductibilité des pertes immobilières) peuvent être intéressantes, mais elles s’adressent plutôt à des investisseurs institutionnels ou entreprises établies.

Une société étrangère non-résidente détenant un immeuble en Italie n’a pas automatiquement d’établissement stable. Sa plus-value de revente est imposée comme revenu divers (redditi diversi), avec des règles variant selon la qualification des titres (qualifiés ou non), leur cotation (cotés ou non) et la juridiction (liste blanche ou noire).

Les dernières réformes alignées sur l’OCDE ont toutefois durci le traitement des cessions de sociétés « à prépondérance immobilière » : dès lors que plus de 50 % de la valeur de la société provient d’immeubles situés en Italie, l’Italie revendique le droit de taxer la plus‑value de cession des parts, au taux de 26 %, que la société soit italienne ou étrangère. Autrement dit, le montage en holding ne permet plus d’échapper aisément à la fiscalité italienne sur la plus‑value.

Pour un investisseur français patrimonial (un à trois biens), la détention en direct est donc souvent la voie la plus simple, d’autant que :

– la plus‑value est exonérée après 5 ans,

– les droits de succession italiens restent modérés avec abattements élevés,

– la convention fiscale avec la France sécurise le traitement des revenus et des transmissions.

Une structuration plus sophistiquée (SCI française, holding luxembourgeoise, etc.) ne se justifie que pour des portefeuilles plus importants ou des projets de développement.

Stratégies concrètes pour un investisseur français

À partir de ce cadre, quelles stratégies peuvent avoir du sens pour un Français qui souhaite investir en Italie ?

1. Résidence secondaire optimisée fiscalement

Cible typique : couple français imposable en France, cherchant une maison de vacances en Toscane, en Ligurie ou dans les Pouilles, qu’ils utiliseront quelques semaines par an et loueront éventuellement un peu.

Points de vigilance :

Bien chiffrer IMU + TARI (0,8–1,1 % par an de la base cadastrale) et la taxe déchets. Vérifier la pression locale sur les locations courte durée (enregistrement, taxe de séjour, plafond). Opter pour la cedolare secca à 21 % sur les semaines de location plutôt que l’IRPEF. Profiter des bonus rénovation et Ecobonus pour viser une classe A/B. Anticiper la transmission : abattement de 1 M€ par héritier en ligne directe et convention France-Italie pour éviter la double imposition.

2. Investissement locatif urbain (Milan, Rome, Bologne)

Cible : investisseur français qui vise un rendement locatif net plus la valorisation du capital, en ciblant les métropoles et villes universitaires.

Axes clés :

Pour maximiser la rentabilité en Italie, ciblez des zones à forte demande (Bologne universitaire, Milan Porta Romana, Rome Est). Choisissez entre location longue durée (stable, rendement modéré) et courte durée (brut plus élevé mais limité à deux biens et plus réglementé). Préférez la cedolare secca à 21 % ou 10 % pour simplifier la fiscalité, sans déduire les frais. Intégrez l’IMU dans vos calculs et visez une détention d’au moins cinq ans pour exonérer la plus‑value.

3. Positionnement sur des biens à rénover, avec maximisation des bonus

Pour un investisseur prêt à gérer des travaux, l’Italie offre un terrain de jeu attractif : nombre de centres historiques et villages regorgent de bâtiments anciens, peu chers mais énergivores. Les bonus fiscaux permettent de financer une partie substantielle de leur remise à niveau.

Stratégie :

– Achat d’un bien sous‑coté car énergétiquement obsolète (classe F/G) dans une ville à forte demande.

– Programme de travaux éligibles aux différents bonus (isolation, fenêtres, chauffage, solaire, structure le cas échéant).

– Financement des travaux avec prise en compte des crédits d’impôt étalés sur 10 ans (éventuellement transférables à la revente).

– Repositionnement du bien sur le segment « vert », avec prime de valeur à la location et à la revente.

Ici, la coordination entre architecte/ingénieur, fiscaliste italien et, côté français, conseil pour l’articulation avec l’impôt hexagonal est cruciale.

Conclusion : un marché exigeant mais lisible pour un investisseur français bien préparé

Investir en Italie, ce n’est ni la loterie, ni l’eldorado fiscal. C’est un marché mature et encadré, où :

– les fondamentaux (taux, crédit, démographie urbaine) sont plutôt favorables à une progression modérée mais régulière des prix,

– la fiscalité des particuliers est globalement stable et lisible : loyers taxés soit au barème IRPEF, soit via la cedolare secca, plus‑values exonérées après cinq ans, droits de succession modérés,

– les impôts locaux (IMU, TARI) constituent le principal frottement sur la rentabilité nette d’un investisseur non‑résident,

– la convention fiscale France–Italie joue pleinement son rôle de garde‑fou contre la double imposition, tant sur les revenus que sur les successions.

Pour un investisseur français, la réussite passe par :

Pour réussir un investissement immobilier en Italie, il faut maîtriser les statuts fiscaux (résident/non-résident, prima casa/seconde maison, location occasionnelle ou professionnelle), anticiper les impôts d’entrée (TVA ou enregistrement), les taxes annuelles (IMU, TARI), la fiscalité locative, les plus-values et les droits de succession. Il est impératif de s’entourer de professionnels locaux (notaire, commercialista, géomètre, avocat) habitués aux non-résidents, et de viser un horizon de détention long pour bénéficier des exonérations de plus-value et de la montée en gamme ESG du parc immobilier.

L’Italie reste ainsi, pour un investisseur français prêt à composer avec la complexité réglementaire, un terrain d’investissement immobilier attractif, combinant plaisir d’usage, diversification patrimoniale et perspectives de rendement raisonnables dans un cadre fiscal encadré par une convention bilatérale robuste.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.