Vendre son entreprise ou ses titres, c’est souvent l’opération d’une vie. Pourtant, au moment de signer, une question revient systématiquement : faut-il laisser s’appliquer la flat tax ou opter pour le barème progressif de l’impôt sur le revenu ? Derrière ce choix apparemment technique se joue parfois plusieurs dizaines, voire centaines de milliers d’euros.

Depuis 2018, le prélèvement forfaitaire unique (PFU) a remplacé l’ancienne logique fiscale. Les lois de finances et de financement de la Sécurité sociale pour 2026 complexifient le système avec une hausse des prélèvements sociaux, un durcissement des régimes de report, des ajustements des options de barème et la prolongation des abattements exceptionnels pour les dirigeants partant à la retraite.

L’enjeu n’est donc plus seulement de connaître les taux, mais de comprendre comment ils s’appliquent, dans quel ordre, et surtout comment les articuler avec les autres dispositifs (abattements pour durée de détention, exonérations de type article 151 septies, 238 quindecies, 151 septies A, 150‑0 B ter, Pacte Dutreil, etc.).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le terrain de jeu : qu’est-ce qu’une plus-value de cession d’entreprise ?

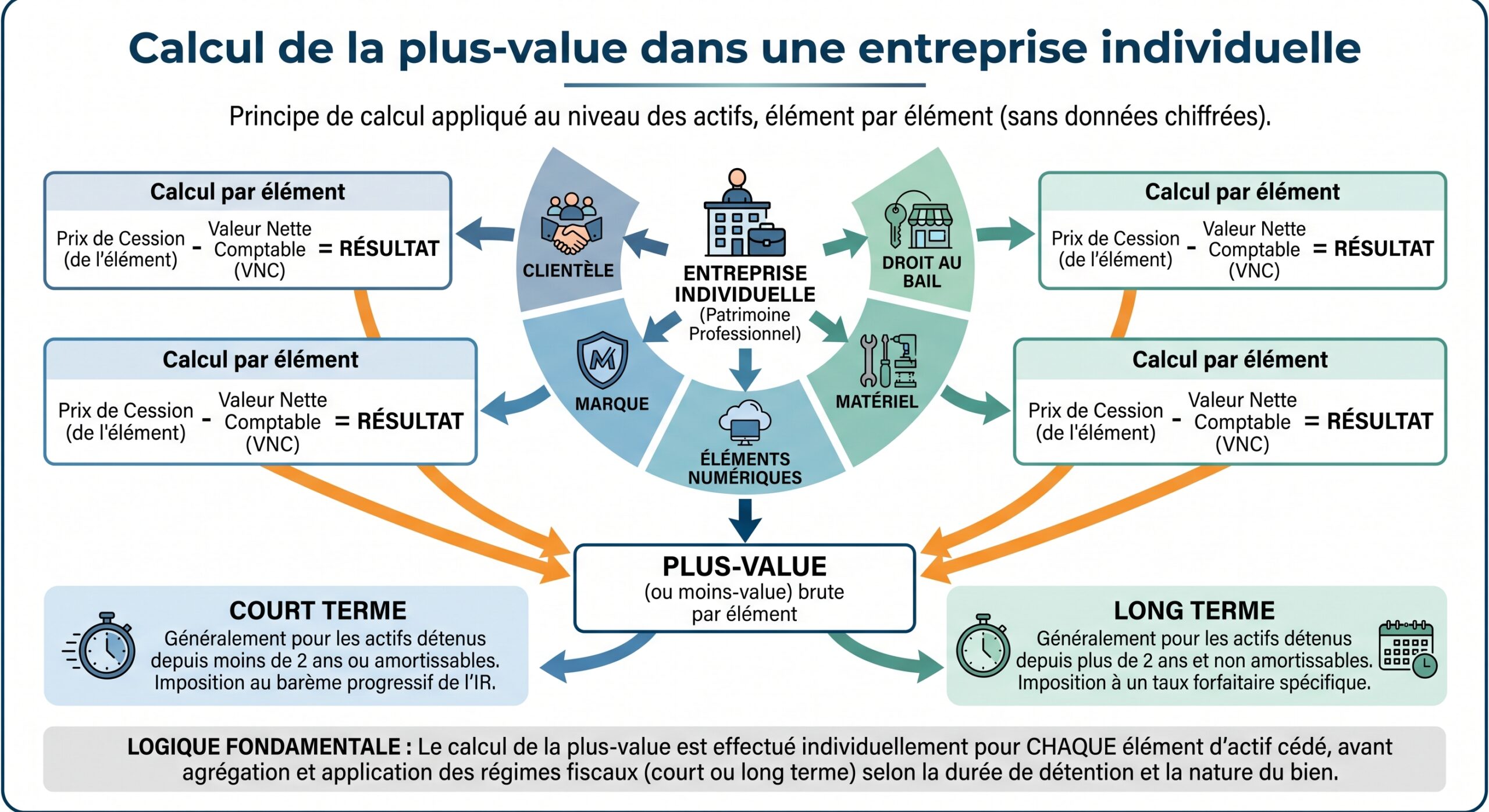

Avant d’entrer dans le duel flat tax / barème, il faut poser les bases. La plus-value, qu’il s’agisse de la vente d’un fonds de commerce ou de titres de société, est la différence entre le prix de cession et la valeur nette du bien cédé.

Dans le cas d’une cession de titres par un particulier, la plus-value correspond à la différence entre le prix de vente net (prix stipulé à l’acte diminué des frais de négociation, commissions, honoraires d’expert, éventuellement d’une clause de garantie de passif) et le prix d’acquisition ou de souscription, majoré des frais supportés lors de l’achat (droits d’enregistrement, frais d’acte, indemnités versées au vendeur initial, etc.).

– à court terme ou

– à long terme,

selon la nature de l’actif et sa durée de détention. Pour les biens détenus moins de deux ans, le gain est en principe à court terme et traité comme un bénéfice d’exploitation soumis au barème progressif et aux cotisations sociales. Au-delà de deux ans, la fraction correspondant à des biens non amortissables tombe, elle, dans le régime des plus-values à long terme.

Dès la cession, le cédant est imposé sur la plus-value et les bénéfices intermédiaires. Il doit déclarer l’opération sous 45 à 60 jours, déposer une déclaration de cessation d’activité, et régler la TVA et la cotisation économique territoriale.

Pour les sociétés soumises à l’impôt sur les sociétés, l’intégralité de la plus-value est intégrée au résultat de l’exercice et taxée à l’IS (15 % pour une fraction des bénéfices des PME, 25 % au taux normal). Si ce résultat est ensuite distribué aux associés sous forme de dividendes, ils seront à leur tour imposés, cette fois au niveau des personnes physiques, selon le régime des revenus de capitaux mobiliers (PFU ou barème).

Autrement dit, la question « flat tax ou barème » se pose essentiellement au niveau des personnes physiques qui perçoivent des dividendes, des intérêts ou une plus-value de cession de titres.

Flat tax : le PFU, socle du système depuis 2018

Depuis le 1er janvier 2018, le principe est clair : tous les revenus de capitaux mobiliers (dividendes, intérêts, plus-values de cession de valeurs mobilières, gains sur certains contrats d’assurance-vie, gains sur actifs numériques…) sont, par défaut, soumis au prélèvement forfaitaire unique.

Le prélèvement forfaitaire unique (PFU) était initialement fixé à 30 %, répartis entre impôt sur le revenu et prélèvements sociaux.

La nouvelle donne : un PFU à 31,4 %

Le taux global du PFU est ainsi passé de 30 % à 31,4 % pour les revenus de capitaux mobiliers perçus à compter du 1er janvier 2026. La composition est désormais la suivante :

| Composante du PFU | Avant 2026 | À partir de 2026 |

|---|---|---|

| Impôt sur le revenu | 12,8 % | 12,8 % |

| Prélèvements sociaux (CSG, CRDS, solidarité) | 17,2 % | 18,6 % |

| Taux global PFU | 30,0 % | 31,4 % |

Cette hausse de 1,4 point semble modeste, mais sur un montant important, elle change sensiblement l’équation. Une plus-value de 1 000 000 € supportera mécaniquement 314 000 € de PFU, contre 300 000 € auparavant. À cela peuvent s’ajouter, pour les hauts revenus, la contribution exceptionnelle sur les hauts revenus (CEHR) de 3 ou 4 % et la contribution différentielle sur les hauts revenus (CDHR) qui impose un plancher de taxation de 20 % sur un revenu fiscal de référence ajusté. Dans certains cas, le taux effectif cumulé peut approcher, voire frôler les 39 %.

Le PFU présente néanmoins des atouts structurels :

– simplicité de calcul ;

– prévisibilité : un taux unique, indépendant de la tranche marginale d’imposition ;

– neutralité par rapport au reste des revenus (la plus-value n’augmente pas le taux appliqué au salaire, par exemple).

Mais il a un revers majeur dans le cas des cessions d’entreprise : il neutralise les abattements pour durée de détention sur les titres acquis avant 2018 et, surtout, il ne s’articule pas avec les dispositifs d’exonération liés à la retraite de l’exploitant ou aux régimes professionnels de plus-values.

Barème progressif : l’alternative qui redevient attractive

Face au PFU, le contribuable peut choisir d’être imposé suivant le barème progressif de l’impôt sur le revenu. Cette option se fait au moment de la déclaration de revenus et, point essentiel, elle est globale : elle concerne l’ensemble des revenus du capital de l’année (dividendes, intérêts, plus-values de valeurs mobilières, etc.).

Concrètement, la plus-value nette, après éventuels abattements pour durée de détention, s’ajoute aux autres revenus du foyer (salaires, bénéfices professionnels…) et est soumise aux tranches du barème (0 %, 11 %, 30 %, 41 %, 45 %). Les prélèvements sociaux, eux, restent dus au taux en vigueur (17,2 % avant 2026, 18,6 % après) sur la plus-value brute, c’est-à-dire avant abattements.

Le barème offre des avantages spécifiques :

Pour les foyers peu imposés (TMI 0 % ou 11 %), l’impôt sur le revenu théorique est inférieur à 12,8 %. Des abattements pour durée de détention s’appliquent aux titres acquis avant 2018 (standard ou renforcés pour PME, transmissions familiales ou départ à la retraite). La CSG est partiellement déductible : 6,8 % des revenus soumis aux prélèvements sociaux réduisent le revenu imposable l’année suivante.

Cette mécanique peut, dans certains cas, conduire à une imposition effective largement inférieure à celle du PFU, même pour un contribuable situé dans la tranche de 30 %.

Les abattements pour durée de détention : un levier décisif pour les titres anciens

Les abattements pour durée de détention ne concernent plus que les titres acquis ou souscrits avant le 1er janvier 2018. Pour ces titres, l’option pour le barème ouvre droit à deux grands types de régimes :

| Régime | Durée de détention | Taux d’abattement sur la plus-value (IR seulement) |

|---|---|---|

| Droit commun | < 2 ans | 0 % |

| Droit commun | 2 à < 8 ans | 50 % |

| Droit commun | ≥ 8 ans | 65 % |

| Renforcé PME (créée < 10 ans, départ à la retraite, transmission familiale…) | < 1 an | 0 % |

| Renforcé PME | 1 à < 4 ans | 50 % |

| Renforcé PME | 4 à < 8 ans | 65 % |

| Renforcé PME | ≥ 8 ans | 85 % |

Attention à deux points clés :

– ces abattements ne s’appliquent qu’à l’impôt sur le revenu, pas aux prélèvements sociaux ;

– ils ne sont pas cumulables avec l’abattement fixe de 500 000 € pour les dirigeants de PME partant à la retraite.

Prenons un cas simple : un dirigeant cède en 2026 des titres acquis en 2010, avec une plus-value de 100 000 €, et remplit les conditions du régime renforcé PME. L’abattement de 85 % ramène l’assiette imposable à l’IR à 15 000 €. À TMI 30 %, l’IR sur la plus-value ne dépasse pas 4 500 €, quand la flat tax de 12,8 % sur 100 000 € aurait coûté 12 800 €. Les prélèvements sociaux, eux, restent dus au taux plein sur 100 000 € (18,6 %, soit 18 600 €), quel que soit le régime. Le gain fiscal provient donc exclusivement de la réduction de la base imposable à l’IR.

L’économie réalisée en choisissant le barème plutôt que le PFU peut dépasser 2 000 € sur une plus-value de 100 000 € pour des titres acquis avant 2018, détenus de longue date, avec un TMI de 30 %.

Quand le barème bat clairement la flat tax

Deux situations reviennent régulièrement :

– contribuable avec peu de revenus (ou fortement réduit l’année de la cession) et TMI à 0 % ou 11 % ;

– titres anciens ouvrant droit à un abattement significatif (65 % ou 85 %) et TMI pas trop élevé.

Exemple typique : un entrepreneur qui cède une PME au moment de son départ à la retraite, après plus de huit ans de détention, et qui dispose de peu d’autres revenus imposables. Entre l’abattement professionnel renforcé et le jeu du barème, la facture fiscale à l’IR se réduit fortement, au point de rendre le PFU nettement moins intéressant malgré sa simplicité.

À l’inverse, un cadre dirigeant toujours en activité, déjà situé dans la tranche de 41 % ou 45 % avant la cession, sans abattement de durée de détention (titres acquis après 2018), a peu de chances de trouver son compte dans le barème : la flat tax à 31,4 % reste généralement plus favorable en termes de taux effectif global.

Le cas particulier du dirigeant de PME partant à la retraite

La loi a prévu un dispositif spécifique pour les dirigeants de PME qui vendent leurs titres à l’occasion de leur départ à la retraite. Ce mécanisme peut se combiner avec le PFU ou le barème et changer complètement le paysage.

L’abattement fixe de 500 000 € (voire 600 000 €)

Les plus-values réalisées par un dirigeant de PME qui cède ses titres à l’occasion de son départ en retraite bénéficient d’un abattement fixe de 500 000 €, porté à 600 000 € pour certaines cessions d’exploitations agricoles au profit de jeunes agriculteurs. Cet abattement s’applique avant l’impôt sur le revenu, quel que soit le régime choisi (PFU ou barème).

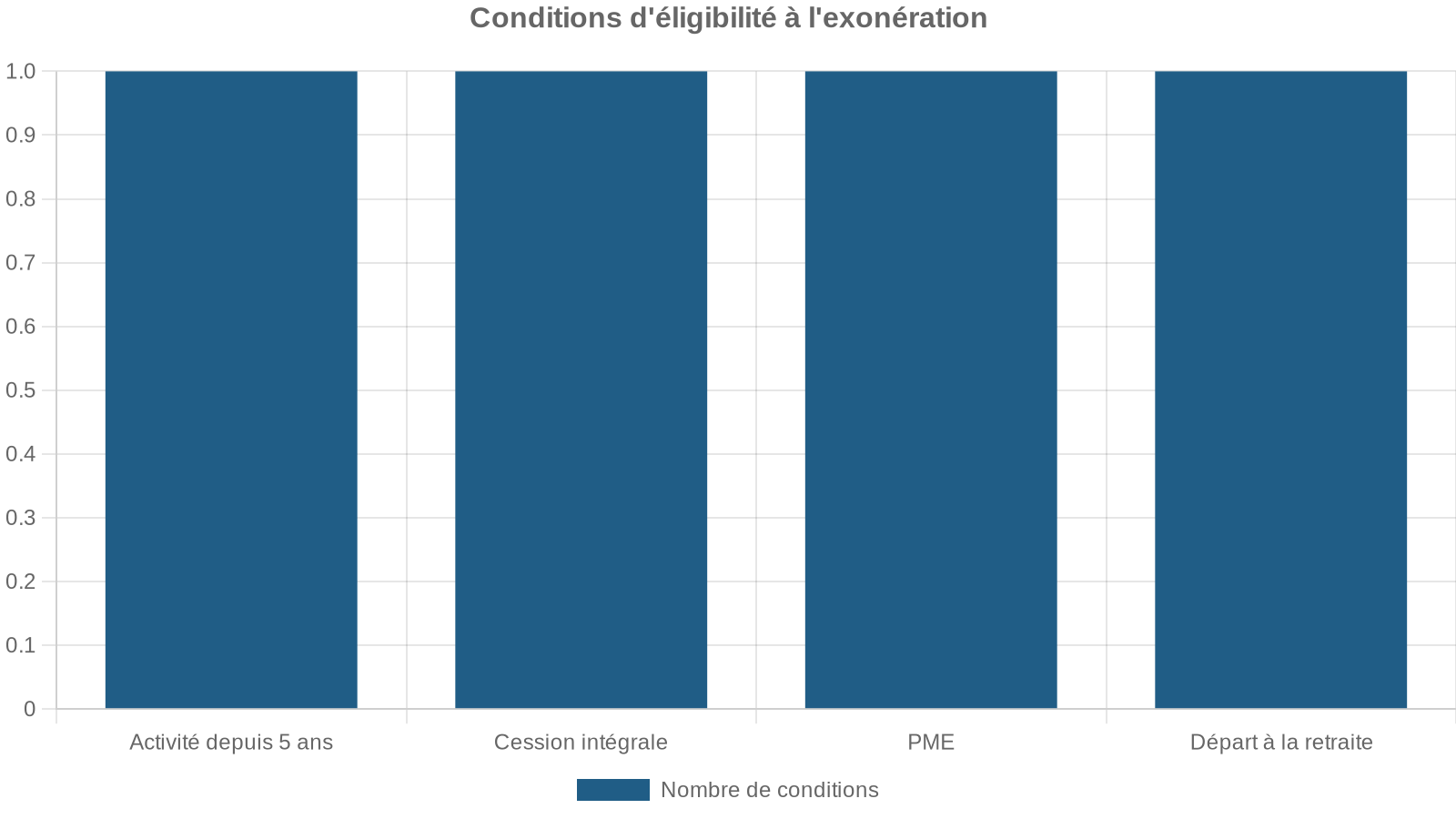

Les conditions sont strictes :

Pour bénéficier de l’abattement renforcé, la société cédée doit être une PME (moins de 250 salariés et CA ≤ 50 M€ ou total bilan < 43 M€) exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale soumise à l'IS. Le cédant doit avoir été dirigeant (gérant, président, etc.) et détenu au moins 25 % des droits de vote ou droits dans les bénéfices pendant 5 ans. La cession doit porter sur l'intégralité des titres ou plus de 50 % des droits de vote. Enfin, le dirigeant doit cesser ses fonctions et faire valoir ses droits à la retraite dans les deux ans encadrant la cession.

Cet abattement de 500 000 € n’est pas cumulable avec les abattements pour durée de détention. Le choix est donc binaire : soit le dirigeant applique l’abattement fixe, soit il renonce au fixe et se place sous le régime des abattements proportionnels (standard ou renforcé).

Pour une plus-value de 600 000 €, l’abattement fixe de 500 000 € permet d’effacer presque intégralement l’impôt sur le revenu, surtout si le solde taxable se situe dans les tranches basses. Toutefois, les prélèvements sociaux restent dus sur la totalité de la plus-value avant abattement.

Articulation avec PFU ou barème

L’abattement fixe joue en amont du choix PFU / barème. Le dirigeant peut donc :

– appliquer l’abattement fixe de 500 000 €, puis subir le PFU de 31,4 % sur le reliquat ;

– ou bien appliquer l’abattement fixe, puis faire entrer ce reliquat dans le barème progressif, en tenant compte de sa situation globale.

Dans certains cas, la stratégie optimale pourrait consister à :

– utiliser l’abattement fixe pour gommer une grosse partie de la plus-value ;

– choisir le barème pour profiter d’un TMI faible (voire 0 % si l’intéressé a peu d’autres revenus l’année du départ) et de la déductibilité de 6,8 % de CSG sur la quote-part taxable ;

– éventuellement activer le système du quotient pour lisser le choc fiscal.

Cette combinaison permet de faire radicalement baisser la note à l’IR, même si les prélèvements sociaux au taux de 18,6 % restent dus sur la plus-value brute.

Les régimes professionnels d’exonération : au-delà du duel flat tax / barème

Pour les exploitants individuels et les sociétés de personnes soumises à l’IR, la fiscalité de la cession ne se résume pas à la confrontation PFU / barème. Plusieurs régimes d’exonération existent, conditionnés au chiffre d’affaires, à la valeur de l’entreprise transférée, ou encore à la cessation d’activité pour départ à la retraite.

Ces régimes se jouent souvent « avant » le choix PFU/barème, puisqu’ils visent à réduire tout simplement la base taxable.

Exonération en fonction du chiffre d’affaires : article 151 septies CGI

Les très petites entreprises soumises à l’IR peuvent bénéficier d’une exonération totale ou partielle de la plus-value professionnelle selon leur niveau de chiffre d’affaires moyen :

| Nature d’activité | Recettes moyennes HT | Effet sur la plus-value professionnelle |

|---|---|---|

| BIC – ventes / hébergement | ≤ 250 000 € | Exonération totale |

| BIC – ventes / hébergement | 250 000 € à 350 000 € | Exonération partielle, dégressive |

| BNC / prestations de services | ≤ 90 000 € | Exonération totale |

| BNC / prestations de services | 90 000 € à 126 000 € | Exonération partielle, dégressive |

Conditions générales :

– activité exercée depuis au moins cinq ans ;

– application aux éléments professionnels (hors terrains à bâtir, par exemple) ;

– les prélèvements sociaux peuvent rester dus sur la partie non exonérée, selon la nature de la plus-value (court terme / long terme).

Pour un artisan ou un professionnel libéral avec un chiffre d’affaires modéré, la plus-value de cession du fonds peut être totalement effacée par ce dispositif. Dans ce cas, le choix entre flat tax et barème devient presque théorique.

Exonération en fonction du prix de cession : article 238 quindecies CGI

Autre mécanisme clé : l’exonération fondée sur la valeur des éléments transmis, quelle que soit la forme de l’entreprise (EI ou société), à condition que l’activité ait duré au moins cinq ans et qu’il s’agisse de la cession d’une entreprise individuelle ou d’une branche complète d’activité.

| Valeur des éléments transmis (hors immeubles) | Effet fiscal |

|---|---|

| < 500 000 € | Exonération totale de la plus-value (IR ou IS) |

| 500 000 € à 1 000 000 € | Exonération partielle et dégressive |

| > 1 000 000 € | Pas d’exonération |

L’exonération ne porte toutefois que sur l’impôt sur le revenu ou l’IS, les prélèvements sociaux restant en principe dus sur la composante de plus-value à long terme.

Dans un exemple pédagogique, une entreprise individuelle vendue 680 000 €, avec une plus-value de 110 000 €, bénéficie d’une exonération partielle : la fraction exonérée se calcule par la formule :

> Plus-value exonérée = 110 000 × (1 000 000 – 680 000) / 500 000 = 70 400 € > Plus-value taxable = 110 000 – 70 400 = 39 600 €

Là encore, l’essentiel se joue avant l’arbitrage PFU/barème, puisqu’une large part de la plus-value peut être neutralisée.

Exonération pour départ à la retraite en entreprise à l’IR : article 151 septies A

Pour les exploitants individuels et les associés de sociétés de personnes soumises à l’IR, un autre régime d’exonération lié au départ à la retraite existe. Il permet la suppression de l’impôt sur le revenu dû au titre de la plus-value professionnelle lorsque plusieurs conditions sont réunies :

Cette exonération ne couvre que l’IR : les prélèvements sociaux restent dus. Mais, combinée à l’exonération en fonction du chiffre d’affaires ou de la valeur de cession, elle peut aboutir à une fiscalité résiduelle très limitée.

Dans ce contexte, se focaliser sur le choix PFU/barème pour la seule plus-value de cession perd une grande partie de son sens : la vraie question devient de savoir si l’on remplit les critères d’un de ces régimes professionnels et comment structurer la transmission pour en bénéficier.

L’apport-cession : défiscaliser dans le temps sous haute surveillance

Lorsqu’un chef d’entreprise souhaite céder sa société mais réinvestir une bonne partie du produit dans de nouveaux projets, le mécanisme d’apport-cession permet d’obtenir un report d’imposition sur la plus-value. Il consiste à apporter ses titres à une holding qu’il contrôle, en bénéficiant d’un régime de sursis ou de report (article 150‑0 B ter CGI), puis à faire céder les titres par cette holding.

Le report d’imposition n’est maintenu que si la holding respecte des conditions de réinvestissement dans un délai déterminé. Les lois récentes, et en particulier la loi de finances 2026, ont durci le dispositif :

Modifications apportées au dispositif de réinvestissement des plus-values professionnelles

Le pourcentage minimal de réinvestissement du prix de vente dans des activités éligibles passe de 60 % à 70 %.

Le délai pour réinvestir est étendu de 2 à 3 ans.

Les actifs acquis dans ce cadre doivent être conservés au moins 5 ans.

Si la holding revend les titres une fois le délai de 3 ans écoulé sans réinvestissement, le report d’imposition demeure, mais l’esprit du texte est clairement de limiter les montages purement fiscaux et de flécher les capitaux vers l’économie productive.

Dans un exemple très concret, pour une cession de 5 M€, l’obligation de réinvestir 70 % signifie 500 000 € de liquidités de moins laissées libres dans la holding par rapport à l’ancien seuil de 60 %. Le choix d’un apport-cession suppose donc une vraie stratégie patrimoniale de long terme, dépassant largement la question du PFU vs barème.

Le système du quotient : lisser un revenu exceptionnel

Pour les contribuables qui optent pour le barème progressif et subissent une grosse plus-value qui les fait brutalement changer de tranche, le système du quotient (article 163‑0 A CGI) constitue un outil de lissage.

La plus-value, vue comme un revenu exceptionnel, est répartie en parts fictives sur plusieurs années. Cette répartition s’ajoute au revenu habituel pour limiter la progressivité de l’impôt, évitant ainsi qu’une cession unique n’augmente fortement le taux marginal d’imposition (TMI) et l’impôt sur le revenu (IR) global.

Là encore, l’utilisation du quotient suppose de renoncer au PFU et de jouer à fond la carte du barème, ce qui n’a de sens que si l’on a par ailleurs des leviers d’atténuation (abattements, faible revenu courant, CSG déductible, etc.).

Flat tax ou barème : comment raisonner concrètement ?

Au-delà des dispositifs spéciaux, le choix PFU / barème repose sur quelques principes simples.

D’abord, il faut toujours distinguer :

– les titres acquis ou souscrits avant 2018, potentiellement éligibles aux abattements pour durée de détention ;

– les titres acquis à compter de 2018, pour lesquels ces abattements ont disparu.

Ensuite, il convient de regarder la tranche marginale d’imposition du foyer et son niveau de revenus « ordinaires » l’année de la cession.

Quelques repères se dégagent :

Le choix entre le barème progressif et le prélèvement forfaitaire unique (PFU) dépend de votre taux marginal d’imposition (TMI). Pour un TMI de 0 % ou 11 % sans hausse significative liée à la plus-value, le barème est souvent plus avantageux que le PFU à 12,8 %. En revanche, si votre TMI est de 30 % ou plus et que la plus-value est importante, le PFU est généralement gagnant, sauf si vous bénéficiez d’abattements de 65 % ou 85 % sur des titres anciens. De plus, les abattements pour durée de détention, en réduisant fortement la base imposable, peuvent rendre le barème intéressant même pour un TMI de 30 %.

Pour décider, le dirigeant doit donc :

Dans tous les cas, il est essentiel de garder en tête que : L’importance de la communication ouverte est cruciale pour le succès des projets.

– les prélèvements sociaux s’appliquent, en principe, sur la plus-value avant application des abattements pour durée de détention, à un taux qui a été relevé à 18,6 % ;

– la déductibilité de 6,8 % de CSG dans le cas du barème vient partiellement compenser cette lourdeur ;

– les contributions sur les hauts revenus (CEHR, CDHR) peuvent sensiblement augmenter le taux effectif des plus grosses cessions, y compris sous PFU.

Une fiscalité de plus en plus stratégique

La fiscalité de la cession d’entreprise ne se résume plus à « payer 30 % sur la plus-value ». Entre la montée du PFU à 31,4 %, le maintien des régimes d’abattements pour les titres historiques, les exonérations liées au chiffre d’affaires ou à la valeur de cession, l’abattement fixe de 500 000 € pour les dirigeants partant à la retraite, les régimes d’apport-cession et de donation avant cession, le vrai sujet est celui de l’ingénierie en amont.

Un même montant de plus-value peut, selon la manière dont l’opération est préparée :

La plus-value peut subir un PFU de 31,4 % (majoré de CEHR et CDHR), être atténuée par un abattement de 65 % ou 85 % avec un barème adapté, ou être totalement exonérée d’IR pour les petites entreprises, les cessions à la retraite ou les transmissions via le Pacte Dutreil.

Le duel « Fiscalite de la cession d’entreprise : flat tax ou bareme » reste donc un choix déterminant, mais il ne prend vraiment tout son sens qu’inséré dans une stratégie plus globale : calendrier du départ, structuration éventuelle par une holding, accompagnement par des dispositifs d’exonération, anticipation de la transmission familiale et, dans certains cas, usage coordonné d’une donation avant cession ou d’un apport-cession.

En pratique, la préparation sérieuse d’une cession commence souvent deux à trois ans avant la signature, voire davantage. À ce stade, la question n’est plus seulement de choisir un taux, mais de façonner la base imposable et de choisir le terrain de jeu fiscal le plus favorable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.