Le Texas reste l’un des terrains de jeu favoris des investisseurs immobiliers américains et étrangers. Fiscalité douce, croissance démographique, économie robuste et marché locatif profond créent un cocktail attractif. Mais derrière ce décor général, les réalités d’Austin, de Dallas et de Houston divergent fortement. Entre correction brutale, atterrissage en douceur et marché de cash-flow, le trio impose une approche sur‑mesure.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le contexte texan : un État pro‑investisseur mais en phase de normalisation

Avant de zoomer sur chaque ville, il faut comprendre le décor macro. Le Texas coche presque toutes les cases de l’investisseur : État sans impôt sur le revenu, législation plutôt favorable aux bailleurs, forte création d’emplois, flux migratoires soutenus et un parc résidentiel massif.

En 2025, l’État comptait environ 8,3 millions de maisons individuelles, dont 8 millions de maisons individuelles isolées. Après un début d’année timide, les ventes de maisons individuelles devaient finir aux alentours de 340 000 unités, tandis que le prix médian annuel se dirigeait vers 345 000 $. Les loyers de maisons restaient globalement stables autour de 2 300 $.

Le nombre de ventes de logements attendu au Texas en 2026, en hausse d’environ 2,5 % par rapport à l’année précédente.

Ce tableau moyen masque pourtant trois histoires très différentes : Austin, qui corrige après une bulle spectaculaire ; Dallas, qui absorbe la croissance avec une étonnante résilience ; Houston, qui combine rendement locatif élevé, diversification économique et sensibilité au cycle énergétique.

Austin : d’ex‑“poster child” de la bulle à marché d’opportunité pour acheteurs

Austin est sans doute la ville texane qui a le plus fasciné – puis inquiété – les investisseurs au cours des dernières années. Portée par la tech et le télétravail pendant la pandémie, la capitale a connu une envolée des prix digne de la Silicon Valley… suivie d’une correction tout aussi spectaculaire.

Un boom hors norme, puis une correction profonde

Entre 2020 et le pic de 2022, le prix médian à Austin a bondi jusqu’à environ 555 400 $, soit une hausse de 51 % en deux ans. À l’échelle de l’État, seules quelques zones comme Sherman ou Brownsville ont connu des progressions comparables, mais Austin a clairement été l’“affiche” du boom.

Cette montée a été nourrie par plusieurs facteurs convergents :

– afflux massif de ménages à hauts revenus, notamment du secteur tech ;

– télétravail généralisé, permettant de s’installer loin des sièges historiques en Californie ou sur la côte Est ;

– taux d’intérêt historiquement bas ;

– vague de grands groupes (Tesla, Apple, Samsung, Oracle, Amazon, Indeed…) renforçant l’image de “Silicon Hills”.

En 2021, les ventes ont dépassé 40 000 transactions dans la métropole, un record. Sur le terrain, les témoignages évoquent des dizaines d’offres sur un même bien, des enchères au‑dessus du prix affiché et des achats “cash” insensibles à l’étiquette.

Mais à partir de 2023, la mécanique se grippe : remontée des taux, vagues de licenciements dans la tech, fin du mouvement massif de relocalisation et surtout afflux de nouveaux logements – maisons et multifamilial – mis en chantier pendant l’euphorie. Résultat : l’ajustement est violent.

Au quatrième trimestre 2025, le prix médian des logements s’élève à environ 440 000 dollars, soit 18 à 20 % de moins que le pic atteint en 2022.

Parallèlement, l’inventaire explose : 15 000 à 17 000 biens actifs au plus haut de 2025, soit +20‑25 % sur un an, un record décennal. Les délais de vente s’allongent à 50‑60 jours (et même 85‑88 jours dans certains rapports), et plus de la moitié des annonces subissent une baisse de prix (53 % de listings avec réduction).

Les indicateurs convergent : Austin a basculé d’un marché ultra‑vendeur à un vrai marché d’acheteurs.

Données récentes : un marché en voie de “normalisation”

Les dernières données Unlock MLS confirment ce virage.

Au niveau de la ville :

– en décembre 2025, 844 maisons se sont vendues, soit +4,1 % sur un an ;

– le prix médian s’établit à 550 000 $, très légèrement en dessous de décembre 2024 (‑0,6 %) ;

– les nouvelles annonces reculent de 5,1 % (539), tandis que les annonces actives augmentent de 6 % (3 359) ;

– le stock représente 4 mois d’inventaire (un peu au‑dessus de l’équilibre) ;

– le ratio prix de vente / prix affiché tombe à 90,9 %, contre 91,9 % un an plus tôt, ce qui signifie en pratique des négociations autour de 9 % sous le prix demandé.

Sur l’ensemble de la MSA (Austin–Round Rock–San Marcos), l’année 2025 se termine avec 29 383 ventes, en baisse modérée (‑3,2 % vs 2024), pour un volume de plus de 16,9 milliards de dollars (‑2,6 %). Le prix médian régional est de 435 000 $, en repli de 2,4 %.

En 2025, le marché immobilier a connu une phase de sensibilité aux taux et d’hésitation sur les prix, suivie d’un ajustement des vendeurs et d’un retour des acheteurs. En décembre, la normalisation s’est confirmée avec plus de 2 500 ventes à des prix plus réalistes.

L’un des mots qui revient le plus souvent chez les analystes locaux est “recalibrage” : on sort d’une phase d’urgence et de surchauffe pour entrer dans un environnement plus prévisible pour 2026.

Zoom mars 2026 : ventes en hausse, prix et loyers sous pression

Les données fines de mars 2026 confirment cette normalisation.

Pour les ventes :

– prix médian des ventes : 426 220 $ (‑3 % sur un an) ;

– 2 593 ventes clôturées, soit un léger gain (< 1 %) vs mars 2025 ;

– 5 009 nouvelles annonces, en recul de 3,8 % ;

– 10 867 annonces actives (‑8,9 %) ;

– 5,5 mois d’inventaire, en hausse de 0,8 mois ;

– 3 557 ventes sous compromis, en hausse de 15,4 % ;

– volume de ventes à 1,47 milliard de dollars (‑2 %) ;

– délai moyen de vente : 85 jours (+5 jours) ;

– prix de vente moyen / prix affiché : 92,8 % (vs 94 % un an plus tôt).

Pour la location résidentielle :

– loyer médian : 2 000 $ (‑7 % sur un an) ;

– 2 746 baux conclus (+10,5 %) ;

– 3 240 nouveaux baux (+13 %) ;

– 3 811 baux actifs (légère hausse) ;

– 3 001 baux en attente (+13,9 %) ;

– 1,9 mois d’inventaire locatif (+0,1) ;

– volume locatif : 6,10 M $ (+2,7 %) ;

– délai moyen de location : 60 jours (+9 jours) ;

– ratio loyer signé / loyer affiché : 96,4 % (légère baisse vs 96,7 %).

On voit se dessiner un double mouvement : les prix de vente et de location se détendent, mais l’activité (ventes, signatures de baux, pendings) repart à la hausse. L’inventaire reste élevé mais commence à se résorber. Le marché s’éloigne du “crash” et se rapproche d’un point bas cyclique.

Austin côté investisseur : pari d’appréciation, pas marché de cash‑flow

Pour un investisseur, la question n’est pas de savoir si Austin est attractif sur le long terme – presque tous les analystes s’accordent sur la solidité des fondamentaux (croissance de l’emploi, attractivité de vie, contraintes foncières dans les quartiers recherchés, migration nette encore positive) – mais comment y investir sans brûler sa trésorerie.

Plusieurs éléments ressortent des données de rentabilité :

Autrement dit, Austin est aujourd’hui surtout un “pari d’appréciation à 3‑5 ans” nécessitant des réserves de trésorerie confortables. La bonne nouvelle, c’est que la correction a fait tomber la surévaluation de plus de 40 % fin 2021 à seulement 2,7 % selon une source type Reventure App. Les mêmes données indiquent qu’une fois la baisse supplémentaire attendue sur 2026 digérée, l’outil commencera à déclencher des signaux d’achat sur l’aire d’Austin/Central Texas.

Pour les investisseurs patients, cela signifie :

– achat à un niveau de prix déjà 18‑20 % sous les plus hauts ;

– possibilité de négocier (ratio vente/listing autour de 91‑93 %, abondance de biens avec baisse de prix) ;

– rentabilité locative en amélioration (loyers moins volatils que les prix, ratio prix/loyer plus favorable) ;

– perspective de normalisation puis de reprise graduelle des prix vers 2027‑2030, avec des scénarios de hausse cumulée allant de 8‑9 % (cas médian) à près de 30 % (scénario optimiste haut).

En revanche, celui qui cherche un cash‑flow immédiat, ou qui ne peut pas supporter un flux négatif les premières années, a intérêt à regarder plutôt… Dallas ou Houston.

Dallas : la métropole qui mêle croissance, diversité et rendements équilibrés

Le marché de Dallas–Fort Worth (DFW) offre un profil très différent. Là où Austin a surchauffé puis corrigé, DFW a absorbé la vague migratoire et économique avec beaucoup plus de souplesse. L’économie y est plus diversifiée, les prix d’entrée plus raisonnables et les rendements locatifs généralement supérieurs.

Une économie moteur pour l’immobilier résidentiel

DFW est régulièrement classée n°1 des marchés immobiliers américains les plus attractifs par les grands cabinets (PwC, ULI), et reste en tête des villes pour l’investissement commercial. Les raisons sont claires :

– croissance démographique soutenue : projection autour de 8,1 millions d’habitants en 2026, avec une hausse de 1,5 % par an ;

– forte création d’emplois : environ 450 000 nouveaux emplois nets sur la décennie en cours, plus de 12,5 % de croissance de l’emploi depuis 2020, un taux de chômage autour de 4 % ;

– concentration de sièges et hubs corporates : AT&T, American Airlines, Texas Instruments, Charles Schwab, de grands acteurs financiers, technologiques et industriels ;

– aéroport international en expansion (projet à 9 milliards de dollars) renforçant le rôle de hub logistique et business.

Rendement, cash‑flow et accessibilité

Par rapport à Austin, Dallas se distingue par un meilleur équilibre entre potentiel d’appréciation et flux de trésorerie. Quelques repères chiffrés :

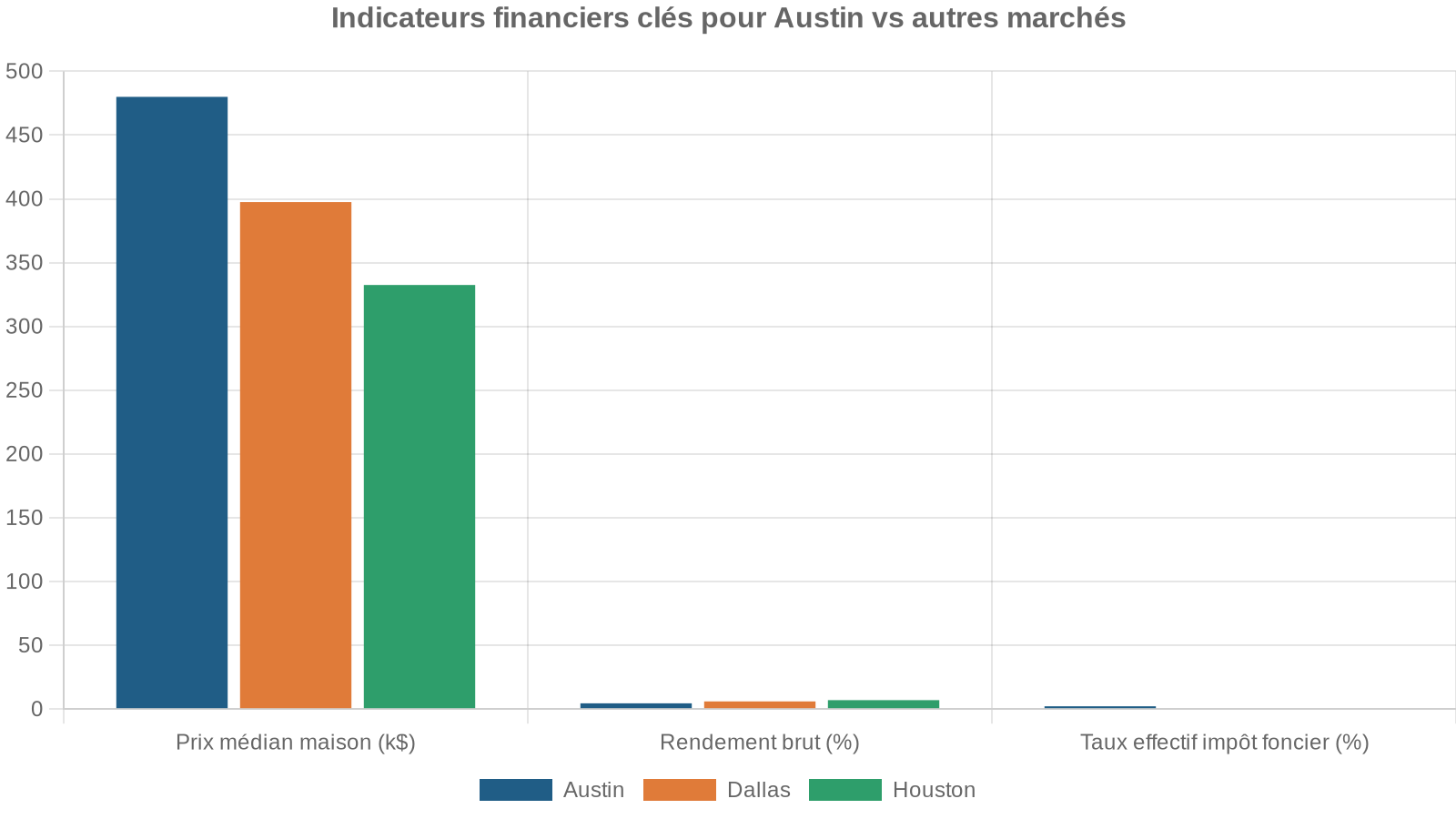

– prix médian maison : autour de 350‑380 k$ dans plusieurs sources, et environ 415 k$ pour la ville de Dallas dans certains tableaux ;

– loyers moyens : 1 650‑1 800 $ pour un logement standard, autour de 1 750 $ pour un 2 chambres, 1 700 $ pour un loyer médian cité dans une étude ;

– rendement brut : souvent estimé à 5‑7 %, avec une valeur de référence à 5,8 % sur plusieurs types de biens (studios, appartements, grandes surfaces) ;

– cap rate / rendement net : de l’ordre de 3,7‑4 % sur des scenarios types, avec une trésorerie annuelle positive (plus de 13 000 $ de cash‑flow sur certains montages).

Pour un même capital investi, un investisseur percevrait environ 17 % de revenu locatif annuel de plus à Dallas qu’à Austin, en raison d’un ratio loyer/prix plus favorable.

En revanche, tout n’est pas simple. Le comté de Dallas affiche un taux de taxe effectif autour de 2,22 %, et l’assurance (notamment contre la grêle) peut peser lourd (300‑375 $ par mois sur certains segments). Sur une maison de 395 000 $, les taxes annuelles approchent 6 660 $ et l’assurance peut grimper vers 4 500 $ l’an. Certains sous‑marchés demandent aussi une expertise fine pour éviter les zones à forte délinquance ou les “pièges à rendement”.

STR et diversification : un avantage réglementaire sur Austin

Sur le segment des locations de courte durée, Dallas devance nettement Austin en termes d’accessibilité réglementaire :

– environ 11 500 annonces actives d’hébergement type location courte durée, contre 8 200 à Austin ;

– environnement réglementaire “modéré”, vs “strict” à Austin (qui a fortement resserré l’octroi de permis pour les locations non occupées par leur propriétaire en zone résidentielle) ;

– taux d’occupation autour de 64 % pour un tarif journalier moyen (ADR) proche de 175 $, soit un revenu annuel moyen avoisinant 40 900 $ ;

– fiscalité hôtelière combinée autour de 13 % (contre 15 % à Austin).

En pratique, Dallas offre un terrain plus simple pour un investisseur débutant dans la location saisonnière ou d’affaires. Le coût d’entrée est plus faible, surtout en périphérie comme Mesquite, Garland ou le sud de Dallas. De plus, la demande est relativement étalée sur l’année grâce aux congrès, à la State Fair, aux événements sportifs et aux voyages d’affaires.

Dallas pour l’investisseur : compromis croissance / rendement

En synthèse, Dallas se positionne comme un “choix équilibré” :

– appréciation attendue : élevée à l’échelle du Texas (5‑7 % sur 2026 sur certains scénarios), portée par l’emploi et la migration ;

– rendement locatif : supérieur à Austin, souvent dans la fourchette 5‑7 % brut ;

– prix d’entrée : plus bas qu’Austin, plus élevés que Houston mais avec un profil économique ultra‑diversifié ;

– stratégie recommandée : combiner biens à vocation cash‑flow (quartiers de classes moyennes stables, petites maisons individuelles) et biens orientés plus‑value (suburbs très dynamiques comme Frisco, McKinney, Prosper, certains quartiers réhabilités d’East Dallas ou d’Oak Cliff).

Pour un investisseur qui veut s’exposer à la croissance texane sans subir les excès d’Austin, tout en évitant une spécialisation trop marquée dans l’énergie (Houston), Dallas constitue souvent le cœur de portefeuille idéal.

Houston : capitale du cash‑flow et de la diversification économique

Longtemps perçue comme la “ville du pétrole”, Houston a considérablement élargi sa base économique. Aujourd’hui, elle cumule plusieurs atouts rares : quatrième plus grande ville du pays, premier port américain par tonnage, plus grand complexe médical au monde (Texas Medical Center), et métropole où les prix restent abordables au regard des salaires.

Pour l’investisseur, Houston est d’abord un marché de rendement.

Un marché plus abordable, mais loin d’être atone

Les prix y sont, en moyenne, les plus bas du trio :

– prix médian maison : autour de 329‑335 k$ dans plusieurs sources, avec un chiffre souvent cité à 330 000 $ pour 2026 ;

– prix d’une maison familiale 3 chambres “bien située” : souvent entre 280 000 et 370 000 $, louée entre 1 600 et 2 100 $ ;

– rendement brut sur maisons individuelles : fréquemment dans une fourchette 6‑8 % (et même 5,5‑7,5 % dans certains tableaux de comparaison multi‑villes).

Après deux années de légère érosion des prix, 2024 a marqué une reprise modérée. En 2025, la demande est restée solide, l’inventaire s’est élargi, signalant une phase de croissance plus saine. En mars 2026, les chiffres pointent un marché “équilibré mais dynamique” :

Synthèse des tendances récentes : prix stable, ventes en hausse, stocks modérés et loyers en progression

Prix médian autour de 330 000 $, en baisse légère de -1,5 % sur un an. Ventes de maisons individuelles en hausse de 3,7 % sur 12 mois, et ventes sous compromis bondissent de près de 12-13 %.

Inventaire à 4,7 mois, plus haut niveau depuis plusieurs années, en zone de marché équilibré. Délai de vente moyen en hausse, autour de 67-70 jours.

Taux de vacance locative raisonnable, environ 5,8 %. Progression des loyers attendue de 3,5 à 5 % jusqu’en 2026 sur plusieurs segments.

Les associations locales soulignent un point important : malgré la volatilité liée à la guerre au Moyen‑Orient, aux prix du pétrole et aux taux, Houston n’a pas “déraillé”. Les prix se sont un peu adoucis, l’inventaire a augmenté, mais la demande reste présente. Sur certains mois, les ventes augmentent de 3‑4 %, les pendings bondissent à deux chiffres, tandis que l’accessibilité s’améliore grâce à des prix et des loyers encore raisonnables.

Une économie qui ne se résume plus au baril

Côté macro, Houston a longtemps été synonyme de cycle pétrolier : booms explosifs en cas de pétrole cher, coups de frein violents lors des chutes. Les études récentes montrent cependant un affaiblissement de ce lien :

L’énergie ne représente plus que 8 % de l’emploi régional, contre près de la moitié du PIB dans les années 80. Le Texas Medical Center emploie plus de 100 000 personnes, la santé pèse près d’un emploi sur dix. Le port, premier des États‑Unis par tonnage, tire l’industrie, la logistique et la manufacture. La ville attire aussi des projets IA, data centers, énergies renouvelables (hydrogène, capture carbone) et des méga‑projets tech, comme un complexe Apple/NVIDIA de 250 000 pi² au nord de Houston générant des dizaines de milliers d’emplois directs et indirects.

Cela ne signifie pas que le pétrole ne compte plus. Un choc durable sur les prix reste susceptible de doper les revenus de certains ménages (bonus, embauches) et d’alimenter à la fois le marché du luxe et celui des locations haut de gamme. Mais l’économie houstonienne est désormais suffisamment diversifiée pour que la ville résiste mieux qu’autrefois aux accidents de cycle.

Cash‑flow et stratégie : pourquoi Houston attire les investisseurs orientés rendement

En comparaison directe avec Austin et Dallas, Houston aligne plusieurs arguments puissants pour un investisseur “yield‑driven” :

Houston présente des atouts majeurs pour l’investissement locatif, avec un marché dynamique et des rendements attractifs.

La médiane des prix se situe autour de 330-335 k$, permettant d’acquérir un parc plus important à capital constant qu’à Austin ou Dallas.

La rentabilité brute atteint souvent 6 à 8 %, voire plus sur certains sous-marchés comme The Woodlands, Katy, Sugar Land, Pearland ou League City.

La croissance démographique rapide (plus de 100 000 nouveaux habitants par an) et les emplois bien rémunérés (énergie, santé, logistique, tech) attirent les ménages.

Les opportunités incluent maisons familiales en banlieue, immeubles multifamiliaux près des pôles d’emploi et locations courte durée pour des événements comme la FIFA 2026.

Bien sûr, tout n’est pas rose : les taxes foncières restent élevées (taux effectif courant autour de 2,03 % dans le comté de Harris, parfois plus dans certains districts), les assurances sont en hausse (risques climatiques, inondations), et la question de la sélection des quartiers est cruciale (exposition aux inondations, qualité des écoles, dynamique de long terme).

Mais pour un investisseur qui recherche d’abord un cash‑flow positif, prêt à travailler finement la cartographie des risques (notamment inondations et taxation locale), Houston est souvent la meilleure porte d’entrée parmi les trois grandes métropoles.

Comparer Austin, Dallas, Houston : trois profils, trois stratégies

Pour synthétiser les nuances, il est utile de poser quelques chiffres clés dans un tableau comparatif. Les valeurs ci‑dessous s’appuient sur les fourchettes et médianes les plus fréquemment citées dans les différentes sources de 2025‑2026.

Prix médians, dynamique récente et type de marché

| Ville | Prix médian maison (ordre de grandeur) | Évolution vs pic 2022 | Tendance 2025‑2026 | Type de marché dominant |

|---|---|---|---|---|

| Austin | ~440–525 k$ (ville/MSA) | ‑18 à ‑20 % | ‑1 à ‑6 % YoY, correction | Marché d’acheteurs |

| Dallas | ~380–415 k$ | +3–4 % YoY | Appréciation modérée | Marché équilibré à vendeur |

| Houston | ~330–335 k$ | +2–3 % YoY (post‑creux) | Reprise douce, +3–5 % attendus | Marché équilibré |

On voit clairement :

– Austin a encaissé la plus forte correction, mais reste la plus chère en valeur absolue ;

– Dallas poursuit une trajectoire ascendante stable, lissée par la diversité économique ;

– Houston se trouve dans une phase de rattrapage modéré, avec des prix toujours inférieurs à la moyenne nationale.

Rendements locatifs et profil d’investissement

| Ville | Rendement locatif brut typique | Prix d’entrée relatif | Stratégie dominante pour l’investisseur |

|---|---|---|---|

| Austin | ~4–5 % | Plus élevé | Pari d’appréciation, “buy the dip” |

| Dallas | ~5–7 % | Intermédiaire | Mix appréciation + cash‑flow |

| Houston | ~6–8 % | Le plus bas des trois | Marché de cash‑flow, rendement d’abord |

Là encore, la logique est nette :

L’investisseur visant des flux immédiats se tournera prioritairement vers Houston (et certaines banlieues de Dallas) ; celui qui veut capitaliser sur une reprise de valorisation après correction regardera surtout Austin ; celui qui cherche un équilibre entre les deux combinera souvent Dallas (noyau du portefeuille) et une exposition ciblée à Austin et Houston.

Fiscalité et coût de portage

Les taxes foncières sont élevées dans tout le Texas, mais varient selon les comtés. Quelques ordres de grandeur :

| Comté (ville principale) | Taux effectif approx. | Taxe médiane annuelle | Valeur médiane maison (comté) |

|---|---|---|---|

| Travis (Austin) | ~1,54–2,18 % | ~7 487 $ | ~487 600 $ |

| Dallas (Dallas) | ~1,68–2,22 % | ~4 668 $ | ~277 900 $ |

| Harris (Houston) | ~1,72–2,03 % | ~4 382 $ | ~255 000 $ |

Ces chiffres rappellent deux réalités :

– même sans impôt sur le revenu, le coût fiscal annuel pèse lourd dans les calculs de cash‑flow, surtout à Austin où le couple prix élevé + taxe élevée comprime la rentabilité nette ;

– la possibilité de déduire ces taxes (avec l’augmentation temporaire du plafond de déduction SALT au niveau fédéral) intéresse particulièrement les investisseurs fortement imposés, mais cela ne change pas le flux de trésorerie réel : il faut l’absorber au fil de l’année.

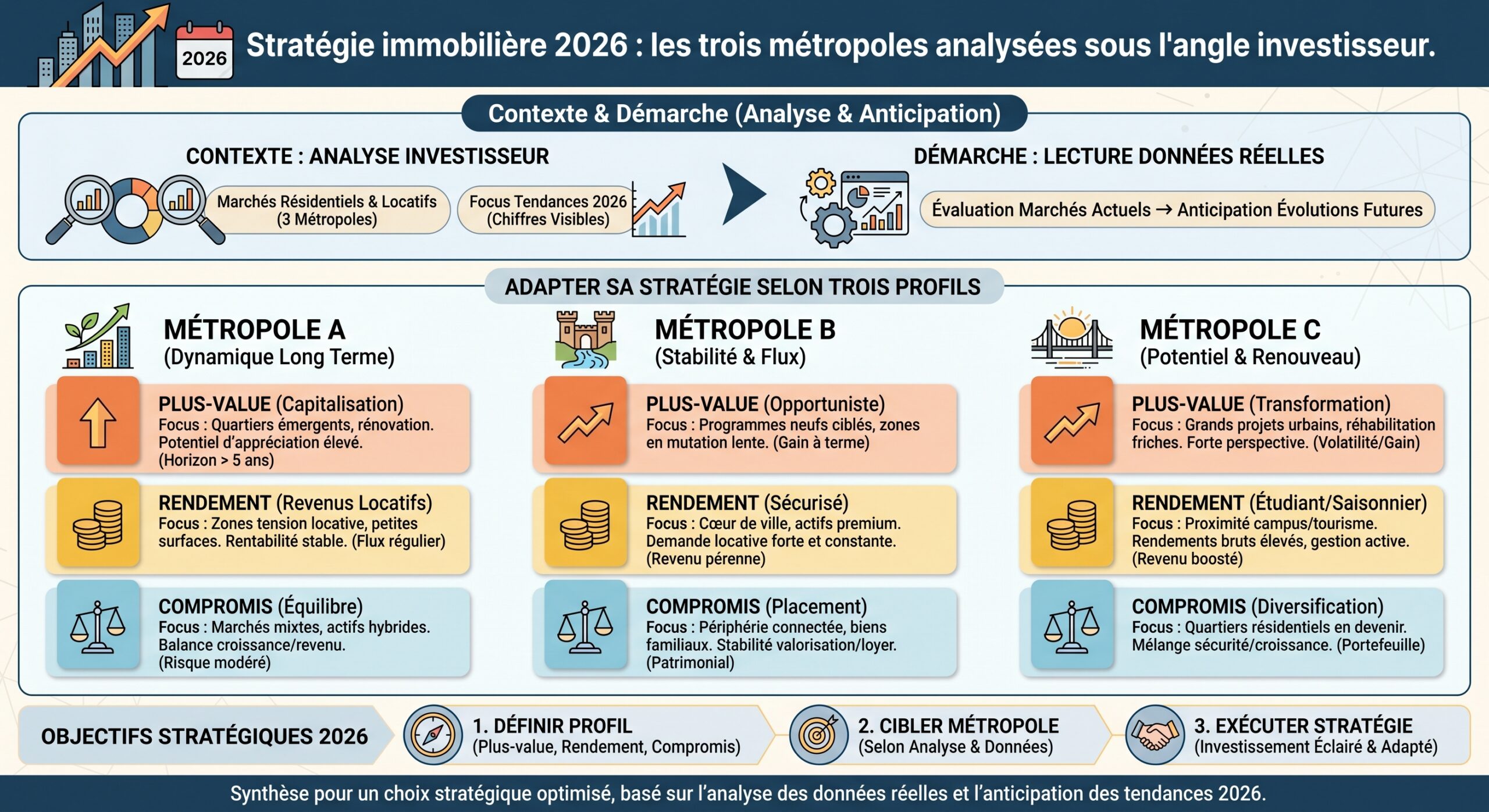

Comment adapter sa stratégie d’investissement à chaque marché

Plutôt que de chercher un “gagnant” absolu, il est plus pertinent de décliner les stratégies selon les profils d’investisseurs.

Investisseur orienté cash‑flow

Profil : priorité au revenu locatif, horizon de détention long, aversion à la trésorerie négative.

– Cible prioritaire : Houston (Katy, The Woodlands, Sugar Land, Pearland, zones proches du port ou du Texas Medical Center) pour des 3‑4 chambres bien positionnées en termes de risques (inondations, écoles, taxes locales).

– Complément possible : banlieues de Dallas (certaines parties de Fort Worth, exurbs comme Kaufman County, zones en croissance comme McKinney ou Celina, en restant sélectif).

– Austin : seulement de manière opportuniste, par exemple sur des biens fortement décotés avec potentiel de repositionnement, en acceptant un cash‑flow neutre ou légèrement négatif au départ.

Investisseur orienté plus‑value / croissance

Profil : capacité à supporter un cash‑flow négatif modéré, horizon 7‑10 ans, pari sur la dynamique économique et démographique.

Stratégie d’investissement ciblant trois grandes villes texanes selon leur profil de risque et de rendement.

Viser les quartiers à forte désirabilité long terme : proximité des pôles tech, corridors d’infrastructures et secteurs sous-valorisés près du centre. Négocier fermement dans un marché d’acheteurs.

Renforcer l’exposition à la croissance en limitant le risque tech. Cibler les suburbs à forte expansion d’emplois : Frisco, Plano, Richardson.

Segments premium (River Oaks, Memorial, Tanglewood, West University) sensibles aux cycles pétroliers. Traiter en satellite spéculatif si les prix de l’énergie restent élevés et durables.

Investisseur multi‑stratégies / diversification

Profil : constitution d’un portefeuille texan diversifié géographiquement et en termes de profil de revenus.

Dans tous les cas, trois principes s’imposent :

1. Ne pas extrapoler le passé récent : l’explosion d’Austin 2020‑2022 n’est plus la norme, tout comme la correction 2023‑2025 ne préjuge pas d’un effondrement prolongé. 2. Intégrer le coût total de portage : taxes, assurances (particulièrement en zones exposées aux intempéries), coûts de gestion et d’entretien grèvent lourdement les rendements bruts affichés. 3. Travailler au niveau du micro‑marché : au sein d’une même métropole, la différence de performance entre un bon quartier et un mauvais peut dépasser de loin l’écart moyen entre villes.

2026 et après : un Texas moins flamboyant, mais plus lisible

Les prévisions convergent sur un point : 2026 ne sera ni une année d’emballement, ni une année de dépression pour le résidentiel texan. À l’échelle de l’État, la progression attendue des prix (1,3‑1,5 %) ressemble davantage à un léger rebond technique qu’à une nouvelle bulle. Les ventes devraient remonter modestement, les taux se détendre progressivement, et l’inventaire rester dans une zone favorable aux acheteurs avertis.

Dans ce paysage :

Austin offre les meilleures remises mais nécessite vision long terme et solides finances. Dallas bénéficie d’une croissance structurelle avec des fondamentaux économiques solides. Houston reste un terrain privilégié pour le rendement grâce à une économie diversifiée.

Pour qui sait lire les chiffres, accepter que l’ère des gains faciles est derrière nous et construire des scénarios prudents, “Investir au Texas : Austin, Dallas, Houston” reste une équation très attractive. À condition de prendre chaque ville pour ce qu’elle est réellement, et non pour l’image qu’elle renvoyait aux heures les plus bruyantes de la bulle.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.