Quitter la France n’est jamais un simple déménagement pour un contribuable patrimonial. Dès lors qu’un entrepreneur, un investisseur ou un dirigeant détient un portefeuille significatif de titres, la question de l’Exit tax devient centrale. Ce régime, à la fois redouté et souvent mal compris, peut représenter plusieurs centaines de milliers, voire plusieurs millions d’euros d’enjeu, mais il offre aussi – pour qui sait s’en servir – de puissants leviers de différé, voire de purge totale.

Pour un futur expatrié, l’enjeu est de savoir calculer l’Exit tax, obtenir un sursis de paiement et organiser son patrimoine 12 à 24 mois avant le départ pour transformer une taxe théorique en impôt jamais payé.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

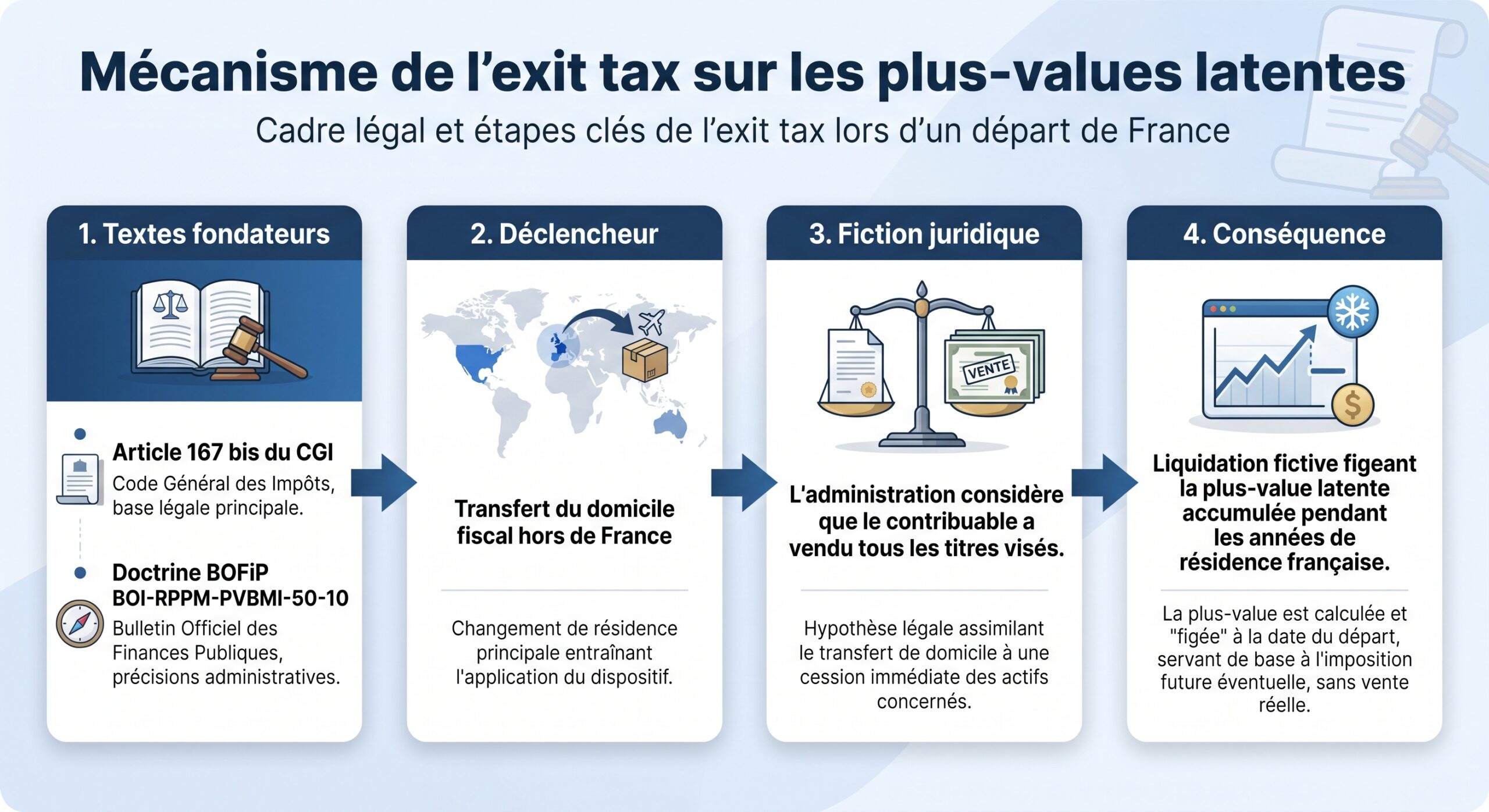

1. Logique générale de l’Exit tax : une « vente fictive » au jour du départ

L’Exit tax repose sur une idée simple : empêcher qu’un contribuable crée de la valeur en France, puis parte à l’étranger juste avant la cession de sa société ou de son portefeuille pour éviter toute imposition dans l’Hexagone.

Autrement dit, le fait générateur n’est pas la vente réelle des titres, mais le départ. Le gain imposable correspond à la différence entre la valeur vénale des titres au jour du changement de domicile fiscal et leur prix d’acquisition fiscal.

Cependant, dans la majorité des situations, cette imposition n’est pas immédiatement exigible grâce au mécanisme de sursis de paiement. C’est là que se joue toute la stratégie : utiliser ce sursis pour tenir jusqu’à la déchéance de la créance fiscale (2 ou 5 ans), ou jusqu’à un retour en France, sans déclencher d’événement taxable.

2. Qui est concerné par l’Exit tax ? Conditions cumulatives et seuils

L’Exit tax ne vise pas tous les expatriés. Elle s’applique uniquement si plusieurs conditions sont réunies. Il faut toujours raisonner en trois étages : condition de résidence, condition de seuil et nature des actifs.

2.1 Condition de résidence : 6 années sur 10

Le premier filtre vise la durée de domiciliation fiscale en France. Pour être dans le champ de l’Exit tax, il faut avoir été résident fiscal français au moins 6 années au cours des 10 années qui précèdent le départ.

Cette condition s’apprécie individuellement : un membre du foyer qui remplit seul ce critère peut suffire à faire basculer le patrimoine du ménage dans le dispositif. En pratique, la plupart des entrepreneurs installés de longue date en France franchissent aisément ce seuil.

2.2 Seuils patrimoniaux : valeur globale ou participation de contrôle

Ensuite, l’Exit tax ne s’applique que si l’un des deux seuils suivants est atteint au jour du transfert de domicile fiscal (appréciés au niveau du foyer et pour l’ensemble des titres concernés, qu’ils soient français ou étrangers) :

| Condition | Description | Seuil chiffré |

|---|---|---|

| Seuil de valeur | Valeur globale de l’ensemble des titres, droits sociaux et valeurs mobilières entrant dans le champ de l’Exit tax | > 800 000 € |

| Seuil de participation | Détention directe ou indirecte (y compris via le foyer, des sociétés interposées ou des trusts) d’au moins 50 % des droits aux bénéfices ou droits de vote d’une société | ≥ 50 % |

Il suffit de remplir l’un des deux critères (valeur ou contrôle). Le seuil de 800 000 € n’est pas un abattement : dès qu’il est franchi, la totalité des plus‑values latentes sur les titres visés devient imposable.

| Situation | Valeur globale | Taux de détention | Exit tax ? |

|---|---|---|---|

| Portefeuille coté diversifié | 900 000 € | Aucun titre ≥ 50 % | Oui (seuil de valeur dépassé) |

| Dirigeant de PME détenant 60 % | Société valorisée 500 000 € | 60 % | Oui (seuil de participation, même si < 800 000 €) |

| Entrepreneur à 100 % | Société valorisée 750 000 € | 100 % | Oui (seuil de participation) |

| Actionnaire minoritaire | Portefeuille 500 000 € | < 50 % sur chaque participation | Non (sous les deux seuils) |

En pratique, nombre de fondateurs de start‑up dont la société est valorisée quelques centaines de milliers d’euros mais détenue majoritairement sont déjà concernés, alors même que leur richesse « papier » semble encore modeste.

2.3 Actifs concernés et exclus : titres oui, immobilier non

Le régime cible exclusivement les valeurs mobilières et droits assimilés. Entrent notamment dans le champ :

Liste des titres et droits pouvant bénéficier du régime fiscal spécifique

Actions et parts sociales de sociétés (SAS, SA, SARL, etc.)

Obligations et titres de créance négociables

Usufruit ou nue-propriété portant sur ces titres

Créances de complément de prix (earn-out) issues d’une cession antérieure

Plus-values placées en report d’imposition, notamment dans le cadre d’un apport-cession (article 150-0 B ter CGI)

Parts de sociétés à prépondérance immobilière soumises à l’impôt sur les sociétés (y compris certaines foncières cotées), sous conditions de seuil de détention

À l’inverse, plusieurs actifs sont expressément écartés du champ de l’Exit tax :

– immeubles détenus en direct (ceux‑ci relèvent d’autres dispositifs) ;

– contrats d’assurance‑vie et contrats de capitalisation ;

– PEA et PEA‑PME (même si, point important, la valeur du plan peut être intégrée dans certaines approches globales d’exposition) ;

– biens immobiliers via des SCI relevant de l’impôt sur le revenu (en revanche, une SCI soumise à l’IS est assimilée à une société de capitaux et entre dans le champ) ;

– crypto‑actifs détenus directement dans un wallet par une personne physique, sous réserve que l’activité reste patrimoniale et non professionnelle.

Cette frontière est stratégique dans la structuration patrimoniale pré‑départ, notamment pour les contribuables dont la richesse est répartie entre titres de sociétés opérationnelles, immobilier, enveloppes d’épargne et contrats d’assurance‑vie.

3. Comment se calcule la plus‑value latente soumise à l’Exit tax ?

Le calcul se fait ligne par ligne, titre par titre, au jour du transfert de domicile fiscal. Le principe est, en apparence, simple :

> Plus‑value latente = valeur réelle au jour du départ – prix d’acquisition fiscal

3.1 Prix d’acquisition : base fiscale de départ

Le prix d’acquisition correspond en général :

– au prix payé lors de l’achat ou de la souscription ;

– à la valeur retenue lors d’un précédent apport imposable ou d’une opération de restructuration ;

– à la valeur fiscale résultant d’un report d’imposition (par exemple, après un apport en holding soumis à l’article 150‑0 B ter).

En cas d’augmentation de capital, le coût d’acquisition des titres nouveaux correspond au montant effectivement versé plus, le cas échéant, la valeur des apports en nature.

En principe, lors d’une fusion avec échange de titres, le prix d’acquisition des titres reçus correspond à celui des titres remis, ajusté des soultes éventuelles. Toutefois, des opérations particulières impliquant un changement de contrôle peuvent entraîner une valorisation réelle.

3.2 Valeur de marché au jour du départ

La valeur de sortie est déterminée différemment selon la nature des titres :

– pour des titres cotés : cours de bourse au jour du transfert, ou moyenne des 30 derniers jours si l’on retient cette méthode ;

– pour des titres non cotés : évaluation selon des méthodes multicritères (actif net réévalué, comparables sectoriels, multiples de résultats, flux de trésorerie actualisés, etc.).

Cette valorisation constitue un point sensible : une surévaluation augmente mécaniquement la base de l’Exit tax ; une sous‑évaluation grossière expose à un redressement. Dans la pratique, les contribuables font souvent appel à un expert‑comptable, un évaluateur ou un banquier d’affaires pour documenter cette valeur.

3.3 Spécificités : pertes, PEA, CPI, reports

Plusieurs règles limitent les possibilités de neutralisation :

Les moins‑values réalisées entre le 1er janvier de l’année du départ et la date de transfert ne peuvent pas être imputées sur les plus‑values latentes soumises à l’Exit tax. Les moins‑values latentes constatées sur certains titres ne peuvent ni s’imputer sur d’autres plus‑values latentes, ni sur des plus‑values réalisées ailleurs. Les titres logés dans un compte PME innovation (CPI) ouvert à compter du 1er janvier 2017 sont pris en compte dans la base de l’Exit tax. Les plus‑values déjà en report d’imposition (apport‑cession) sont intégrées comme telles dans le dispositif, ce qui crée un double verrou : report interne + Exit tax.

Quelques exemples tirés des cas pédagogiques :

| Cas | Prix d’acquisition | Valeur au départ | Plus‑value latente | Exit tax théorique (taux 30 %) |

|---|---|---|---|---|

| Portefeuille 1 | 300 000 € | 800 000 € | 500 000 € | 150 000 € |

| Portefeuille 2 | 500 000 € | 1 000 000 € | 500 000 € | 150 000 € |

| Dirigeant | 10 000 € | 2 000 000 € | 1 990 000 € | 597 000 € (30 %) |

| PME valorisée 3,5 M€ | 1 000 € | 3 500 000 € | 3 499 000 € | 1 049 700 € (30 %) |

Avec le taux actuel de PFU à 31,4 %, le calcul devient, par exemple, pour 500 000 € de plus‑value latente :

500 000 × 31,4 % = 157 000 €.

3.4 Taux applicables : PFU, barème progressif et CEHR

Par défaut, l’Exit tax est calculée au taux du prélèvement forfaitaire unique (PFU). En 2026, le régime est le suivant pour les plus‑values sur valeurs mobilières :

| Composant | Taux 2026 |

|---|---|

| Impôt sur le revenu | 12,8 % |

| Prélèvements sociaux (gains sur titres) | 18,6 % |

| PFU total Exit tax | 31,4 % |

À ce PFU peut s’ajouter la contribution exceptionnelle sur les hauts revenus (CEHR) :

| Situation familiale | RFR > seuil | Taux CEHR |

|---|---|---|

| Célibataire | 250 000 € | 3 % |

| Célibataire | 500 000 € | 4 % |

| Couple | 500 000 € | 3 % |

| Couple | 1 000 000 € | 4 % |

Le taux marginal total peut ainsi atteindre environ 35,4 % Exit tax comprise.

Le contribuable peut opter globalement pour le barème progressif au lieu du PFU. Cette option n’est utile qu’en cas de revenus très faibles l’année du départ, d’importantes moins‑values reportées, ou de titres acquis avant 2018 permettant des abattements pour durée de détention.

Abattements pour durée de détention (en cas de barème)

Pour les titres acquis avant le 1er janvier 2018, deux dispositifs existent :

Tableau – Abattement de droit commun (article 150‑0 D 1 ter CGI)

| Durée de détention | Abattement sur la plus‑value (IR) |

|---|---|

| ≥ 2 ans et < 8 ans | 50 % |

| ≥ 8 ans | 65 % |

Tableau – Abattement renforcé PME (article 150‑0 D 1 quater CGI)

| Durée de détention | Abattement (IR) |

|---|---|

| 1 à 4 ans | 50 % |

| 4 à 8 ans | 65 % |

| Plus de 8 ans | 85 % |

Ces abattements ne jouent que pour l’impôt sur le revenu et uniquement si le contribuable renonce au PFU. Les prélèvements sociaux (18,6 % en 2026 sur les gains de titres) restent dus sur la totalité de la plus‑value.

Un abattement fixe de 500 000 € peut s’appliquer dans un contexte de départ à la retraite du dirigeant (article 150‑0 D ter CGI), mais à des conditions très strictes : droit à la retraite exercé avant le transfert de domicile et cession des titres dans les deux ans suivant cette retraite. Dans la pratique, cet avantage est rarement mobilisable en entrée d’Exit tax.

4. Le sursis de paiement : le pivot de la stratégie

La grande force – et la grande complexité – de l’Exit tax est que l’impôt est calculé mais, dans la plupart des cas, son paiement est suspendu.

4.1 Principe général : une créance gelée, mais pas abandonnée

Au jour du départ, l’administration calcule l’Exit tax théorique sur la base des plus‑values latentes. Elle enregistre cette créance, mais le contribuable n’a pas, le plus souvent, à la régler immédiatement.

Cette mise en attente prend deux formes :

– un sursis automatique pour les départs au sein de l’UE / EEE (sous certaines conditions) et, en pratique, pour la Suisse ;

– un sursis sur option, soumis à garanties, pour les départs vers d’autres États.

La créance devient exigible si un « événement déclencheur » intervient (vente, rachat, annulation, liquidation, donation dans certains cas, manquement déclaratif…), ou est définitivement effacée si le contribuable respecte la durée de détention (2 ou 5 ans) sans céder ses titres, ou s’il revient en France.

4.2 Sursis automatique en UE/EEE et Suisse

Pour un transfert de domicile fiscal vers un État membre de l’Union européenne ou de l’Espace économique européen disposant des conventions nécessaires d’assistance administrative et de recouvrement, le sursis est de plein droit :

Aucun paiement n’est exigé au départ, aucune garantie n’est demandée et aucune demande expresse n’est requise sur le fond, mais une déclaration spécifique reste obligatoire via le formulaire 2074‑ETD joint à la déclaration de revenus.

La Suisse, bien qu’en dehors de l’UE/EEE, bénéficie d’un régime proche de l’automatique, même si la pratique distingue parfois les aspects « assistance administrative » et « recouvrement ».

Attention : même en cas de sursis automatique, les obligations déclaratives annuelles demeurent pendant la durée du sursis, sous peine de perdre ce bénéfice.

4.3 Sursis sur option vers les pays tiers

Pour un départ vers un État de « troisième rang » (hors UE/EEE), la logique s’inverse : le sursis n’est plus automatique. Le contribuable doit :

Pour bénéficier d’un sursis de paiement lors d’un transfert de domicile fiscal hors de France, vous devez : déposer une demande explicite via le formulaire 2074‑ET (ou 2074‑ETD) ; respecter un délai strict (en pratique, dépôt au plus tard 90 jours avant le transfert pour certains cas) ; désigner un représentant fiscal établi en France ; et fournir des garanties suffisantes pour sécuriser la créance de l’État.

Dans les régimes récents, le montant des garanties exigées est calibré en pourcentage des plus‑values latentes :

| Période / Texte | Base de calcul de la garantie | Pourcentage |

|---|---|---|

| Avant 2018 | Plus‑values + créances de complément de prix | 30 % |

| Depuis LF 2018 (sur certains flux) | Plus‑values et créances | 12,8 % (correspondant à l’IR) |

| Régime pratique pays tiers | Plus‑values latentes | ≈ 30 % en l’absence de précision contraire |

En pratique, pour un contribuable partant vers un pays hors UE/EEE sans convention de recouvrement, l’administration exige généralement une garantie couvrant 30 % du montant des plus‑values latentes.

Les formes possibles de garantie :

– hypothèque sur un bien immobilier situé en France ;

– garantie bancaire.

Le coût d’une garantie bancaire est souvent de l’ordre de 0,5 % à 1 % par an du montant garanti. À comparer avec le coût immédiat d’un paiement intégral de l’Exit tax.

4.4 Quand le sursis prend‑il fin ?

Le sursis ne vaut pas exonération. Il prend fin, et la taxe devient exigible, dans les cas suivants :

Lorsque la vente intervient après le départ, l’impôt dû est calculé sur la plus‑value réelle. Si cette plus‑value est inférieure à la plus‑value latente taxée à la sortie de France, l’Exit tax est révisée à la baisse, et l’excédent, le cas échéant, remboursé. Si une moins‑value est finalement constatée, la créance d’Exit tax tombe purement et simplement.

En parallèle, toute hausse de valeur intervenue entre la date du départ et celle de la vente reste imposable dans l’État de résidence au moment de la cession.

5. Dégrèvement : quand et comment l’Exit tax est‑elle définitivement annulée ?

L’objectif de la planification patrimoniale est clair : transformer un sursis précaire en dégrèvement définitif.

5.1 Règle des 2 ans et 5 ans

Depuis le 1er janvier 2019, le régime a été considérablement assoupli. Désormais, si le contribuable conserve ses titres pendant un certain délai après son départ, sans les céder, l’Exit tax est purement et simplement annulée. Ce délai dépend de la valeur globale des titres soumis au dispositif :

| Valeur totale des titres soumis à l’Exit tax au jour du départ | Délai de conservation pour dégrèvement définitif |

|---|---|

| < 2 570 000 € | 2 ans |

| ≥ 2 570 000 € | 5 ans |

À l’issue de ce délai, si aucun événement taxable n’est intervenu, l’administration procède au dégrèvement de l’impôt sur les plus‑values latentes et, le cas échéant, à la restitution des garanties.

Ce délai se calcule titre par titre : si une partie seulement des titres est cédée avant échéance, l’Exit tax devient due sur cette fraction, les autres titres restant sous sursis jusqu’à l’expiration du délai restant, puis étant dégrevés.

Contrairement aux plus‑values placées en report d’imposition avant le départ (apport‑cession), les durées de 2 ou 5 ans ne s’appliquent pas. Le report survit au délai et ne sera purgé qu’à la cession future des titres, même après plusieurs années.

5.2 Effet d’un retour en France

Le retour en France constitue un second mode de purge. Si le contribuable redomicilie sa résidence fiscale en France avant d’avoir cédé les titres, les plus‑values latentes placées sous Exit tax sont annulées et, si elles avaient été payées, restituées.

Cet effet est indépendant du temps écoulé depuis le départ : un retour peut intervenir avant ou après les 2 ou 5 ans. Seule la condition de non‑cession des titres est déterminante.

5.3 Donation en cours de sursis : risque et opportunités

Une donation de titres après le départ met fin au sursis, sauf si le donataire est résident français et accepte de reprendre à son compte le régime (reprise du sursis).

La jurisprudence récente permet un dégrèvement ou une restitution de droits pour une donation à l’étranger, à condition que l’objectif fiscal ne soit pas prépondérant. Le seuil d’intention est assoupli : une motivation fiscale mineure est tolérée.

Pour les départs vers un État membre de l’UE, la Norvège ou l’Islande, la donation peut ouvrir droit à dégrèvement sans qu’il soit nécessaire de prouver l’absence de but fiscal prépondérant. En revanche, vers un État non coopératif, la charge de la preuve pèse davantage sur le contribuable.

D’où l’intérêt, pour ceux qui envisagent des transmissions familiales importantes, de réaliser les donations avant même le transfert de domicile, ce qui permet de sortir les titres de l’assiette de l’Exit tax sans entrer dans ce contentieux complexe.

6. Formalités administratives : ne pas perdre le sursis pour un oubli

L’Exit tax est un régime aussi procédural que substantiel. Les erreurs de calendrier ou d’omission déclarative peuvent coûter cher.

6.1 Déclaration de départ : formulaire 2074‑ETD

L’année du transfert de domicile fiscal, le contribuable doit remplir le formulaire 2074‑ETD, annexé à la déclaration de revenus (formulaire 2042 et annexe 2042‑C) déposée au printemps de l’année suivante.

Ce formulaire détaille pour chaque ligne de titres :

– la société émettrice ;

– le nombre de titres ;

– le prix d’acquisition fiscal ;

– la valeur au jour du départ ;

– le montant de la plus‑value latente ;

– le calcul de l’Exit tax correspondante.

Pour les départs vers certains pays tiers avec sursis sur option, le formulaire et la demande de sursis doivent être déposés au plus tard 90 jours avant le départ, accompagnés d’une proposition de garanties et de la désignation d’un représentant fiscal.

6.2 Suivi annuel : formulaires 2074‑ETS et 2074‑ETSL

Pendant toute la période de sursis, un suivi annuel est requis :

– dépôt d’un formulaire de suivi (2074‑ETS ou 2074‑ETSL) rappelant la liste des titres toujours détenus ;

– mention de tout événement pertinent : cession partielle, donation, fusion, rachat, etc. ;

– mise à jour, en cas d’événement, des montants d’impôt théoriquement dus ou dégrevés.

Depuis la réforme de 2019, ce suivi a été allégé dans certains cas de sursis portant uniquement sur des plus‑values latentes, mais le principe reste : ne rien céder, tout déclarer.

Le défaut de dépôt des déclarations n’entraîne pas automatiquement la perte du sursis, mais l’administration peut envoyer une mise en demeure. Si la situation n’est pas régularisée dans un délai de 30 jours, le sursis tombe et l’Exit tax devient immédiatement exigible, avec intérêts de retard et éventuellement pénalités.

6.3 Service des impôts des non‑résidents et changements d’adresse

Une fois non‑résident, l’interlocuteur fiscal devient le Service des impôts des particuliers non‑résidents (SIPNR). Tout changement d’adresse à l’étranger, toute nouvelle expatriation vers un autre pays, doit lui être signalé dans un délai bref (deux mois pour un nouveau transfert).

Par ailleurs, le contribuable continue, les années suivantes, à déposer une déclaration 2042 NR pour ses revenus de source française, et à renseigner la case 8TN de la 2042‑C pour le montant des droits restant en sursis le cas échéant.

7. Stratégies d’optimisation avant le départ : donation, apport‑cession, timing

L’arsenal juridique est dense, mais permet de bâtir de véritables stratégies d’optimisation si l’on anticipe suffisamment tôt, généralement entre 12 et 24 mois avant la mobilité.

7.1 Donation avant le départ : purger l’assiette de l’Exit tax

Une donation de titres réalisée alors que le donateur est encore résident fiscal français n’emporte aucune imposition de plus‑value (article 150‑0 A CGI). Les titres sortent définitivement de son patrimoine, donc de la base de l’Exit tax.

Cette technique permet :

– de réduire, voire de faire disparaître, l’exposition du donateur à l’Exit tax ;

– de « remonter » la valeur de référence pour les donataires (rebasage du prix d’acquisition à la valeur au jour de la donation) ;

– de coupler la stratégie Exit tax avec une transmission patrimoniale sereine.

Des abattements significatifs existent en matière de droits de donation (par exemple 100 000 € par parent et par enfant tous les 15 ans), et peuvent être amplifiés via un Pacte Dutreil (article 787 B CGI), qui offre une exonération de 75 % des droits sur la valeur des titres en cas d’engagement de conservation.

Il faut néanmoins respecter scrupuleusement plusieurs conditions pour éviter une requalification en abus de droit :

La donation doit être réelle, irrévocable et faite avec une intention libérale. Elle ne peut être précédée ou accompagnée d’un accord de vente déjà formalisé avec un tiers. Un délai raisonnable doit séparer la donation d’une éventuelle cession par le donataire.

Lorsque le projet est une expatriation vers un État non coopératif ou un pays tiers sans convention robuste, effectuer les donations avant le départ permet également d’éviter les risques de double taxation ou de contestations supplémentaires.

7.2 Apport‑cession en holding : le « double bouclier »

L’autre grande stratégie, souvent combinée à la précédente, est l’apport‑cession via une holding contrôlée par le contribuable, sous le régime de l’article 150‑0 B ter CGI.

Schématiquement, le schéma est le suivant :

1. l’entrepreneur apporte ses titres opérationnels à une société holding soumise à l’IS qu’il contrôle ; 2. la plus‑value d’apport est placée en report d’imposition (donc non taxée immédiatement) ; 3. la holding peut ensuite céder les titres apportés et réinvestir le produit, sous certaines conditions (notamment réinvestissement de 60 à 70 % dans des activités économiques) ; 4. lors du départ à l’étranger, ce report d’imposition entre à son tour dans le champ de l’Exit tax et bénéficie du sursis.

Le mécanisme du double bouclier combine un différé d’imposition lors de l’apport et un sursis de paiement à la sortie du territoire. Si les titres de la holding sont conservés 2 ou 5 ans après le départ, l’Exit tax sur les plus-values peut être annulée, tout en permettant à la holding de céder et de réinvestir librement les actifs opérationnels.

Attention toutefois :

– si la holding cède les titres apportés sans respecter les conditions de remploi, le report tombe et la plus‑value devient imposable ;

– si cette déchéance intervient pendant la période de sursis Exit tax, l’impôt peut devenir immédiatement exigible.

Ce type de montage requiert une documentation économique solide (logique de structuration, diversification, transmission, etc.) pour ne pas être qualifié de montage exclusivement fiscal.

7.3 Jouer sur le timing : année creuse, dividendes, valorisation

Le niveau de plus‑value latente, donc l’Exit tax théorique, dépend étroitement de la valorisation au jour du départ. Sans tomber dans l’abus de droit, plusieurs leviers de timing peuvent réduire cette valorisation :

– choisir de partir après une année de résultats dégradés, ce qui réduit mécaniquement les multiples applicables ;

– distribuer un dividende important avant le départ, ce qui diminue la valeur de la société mais génère un revenu taxé immédiatement (PFU 31,4 %), quitte à arbitrer entre fiscalité sur dividendes et Exit tax ;

– procrastiner un projet d’augmentation de capital ou d’opération de croissance externe qui gonflerait la valorisation juste avant le départ.

Les ajustements doivent respecter la réalité économique, sous peine d’être contestés pour abus de droit si le timing vise à minorer la valeur au jour du départ.

7.4 Arbitrer entre purge immédiate et pari sur le futur

Face à une plus‑value latente importante, deux philosophies coexistent :

– purger immédiatement : vendre avant le départ, payer l’impôt français à 31,4 % (+ CEHR le cas échéant) et partir avec des liquidités nettes, libérées de tout risque de durcissement futur du régime ;

– accepter le jeu de l’Exit tax : bénéficier du sursis, conserver les titres 2 ou 5 ans, espérer un dégrèvement total – tout en sachant que le législateur pourrait, à l’avenir, rallonger les délais ou resserrer les seuils.

Une simulation simple montre l’enjeu :

Un dirigeant détient une plus‑value latente de 6 M€ sur un portefeuille de 10 M€.

– purge immédiate en 2026 : 6 M€ × 31,4 % ≈ 1 884 000 € ;

– pari sur le sursis et conservation 5 ans : coût actuel nul, mais exposition à un éventuel retour à un délai de 15 ans si la loi évolue.

L’amendement Tanguy I‑807, adopté un temps en première lecture en 2025 avant d’être retiré lors de l’adoption définitive de la loi de finances 2026, illustre bien le risque : il prévoyait de revenir à un délai de 15 ans et de relever le seuil de déclenchement à 1,3 M€. Son abandon n’efface pas le signal politique : une future majorité pourrait rouvrir le dossier.

8. Cas particuliers : sociétés immobilières, SCI, non‑résidents vendeurs

La frontière entre valeurs mobilières et immobilier est un terrain miné.

Une SCI à l’IR échappe à l’Exit tax car ses parts sont considérées comme de l’immobilier. En revanche, une SCI à l’IS est soumise à l’Exit tax, ses parts étant des valeurs mobilières comme les actions. Les sociétés à prépondérance immobilière cotées à l’IS sont aussi concernées en cas de détention significative.

Par ailleurs, une fois non‑résident, un contribuable qui vend une « participation substantielle » (au moins 25 % des droits dans les bénéfices d’une société) peut être visé par une retenue à la source sur plus‑value au titre de l’article 244 bis B CGI, en plus ou à côté des mécanismes d’Exit tax. La coordination entre ces régimes et les conventions internationales doit être sécurisée au cas par cas.

9. En pratique : construire un plan de départ crédible

Pour un entrepreneur ou un investisseur fortement exposé, organiser son départ se fait rarement en quelques semaines. Une feuille de route typique, inspirée des meilleures pratiques, ressemble plutôt à un projet d’un à deux ans.

Quelques axes structurants :

L’audit patrimonial complet permet de cartographier les titres dans le champ de l’Exit tax, ceux exclus (immobilier, assurance-vie, PEA) et d’identifier les plus-values en report. Une simulation chiffrée calcule la plus-value latente globale, l’Exit tax au PFU et l’impact du CEHR. L’analyse des conventions fiscales évalue selon la destination (UE/EEE, Suisse, Émirats, Singapour, États-Unis) la combinaison sursis, risque de double imposition et obligations déclaratives. La structuration pré-départ décide donations, apports à holding, cessions partielles ou transferts vers PEA et assurance-vie. Enfin, la stratégie déclarative prépare les formulaires 2074-ETD et 2074-ETS/ETSL, anticipe les délais de 90 jours pour les sursis sur option, et organise le recours à un représentant fiscal avec les garanties nécessaires.

L’Exit tax n’est ni une fatalité, ni un non‑sujet. C’est un outil de souveraineté fiscale que l’on peut, avec une ingénierie fine, neutraliser dans la plupart des scénarios, à condition d’anticiper.

—

Partez assez tôt pour bénéficier des délais de 2 et 5 ans, du PFU à 31,4 % et des seuils connus, sans brader votre projet. La fenêtre est étroite : elle exige une coordination méthodique entre avocat fiscaliste, notaire, banquier et entrepreneur pour éviter une facture à sept chiffres.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.