En France, la SCI a l’IR reste l’outil fétiche des investisseurs qui veulent se constituer un patrimoine immobilier en famille ou entre associés, tout en gardant une fiscalité proche de celle d’un particulier. Transparence fiscale, choix entre micro‑foncier et réel, mécanisme de déficit foncier, régime avantageux des plus‑values : sur le papier, tout semble simple. Dans la pratique, les règles sont nombreuses, parfois techniques, et la moindre erreur peut coûter cher.

Cet article explique, à partir des textes officiels et de la doctrine administrative, ce qui est imposé, ce qui peut être déduit et comment optimiser sans basculer vers un régime moins favorable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. La SCI a l’IR : une « société translucide »

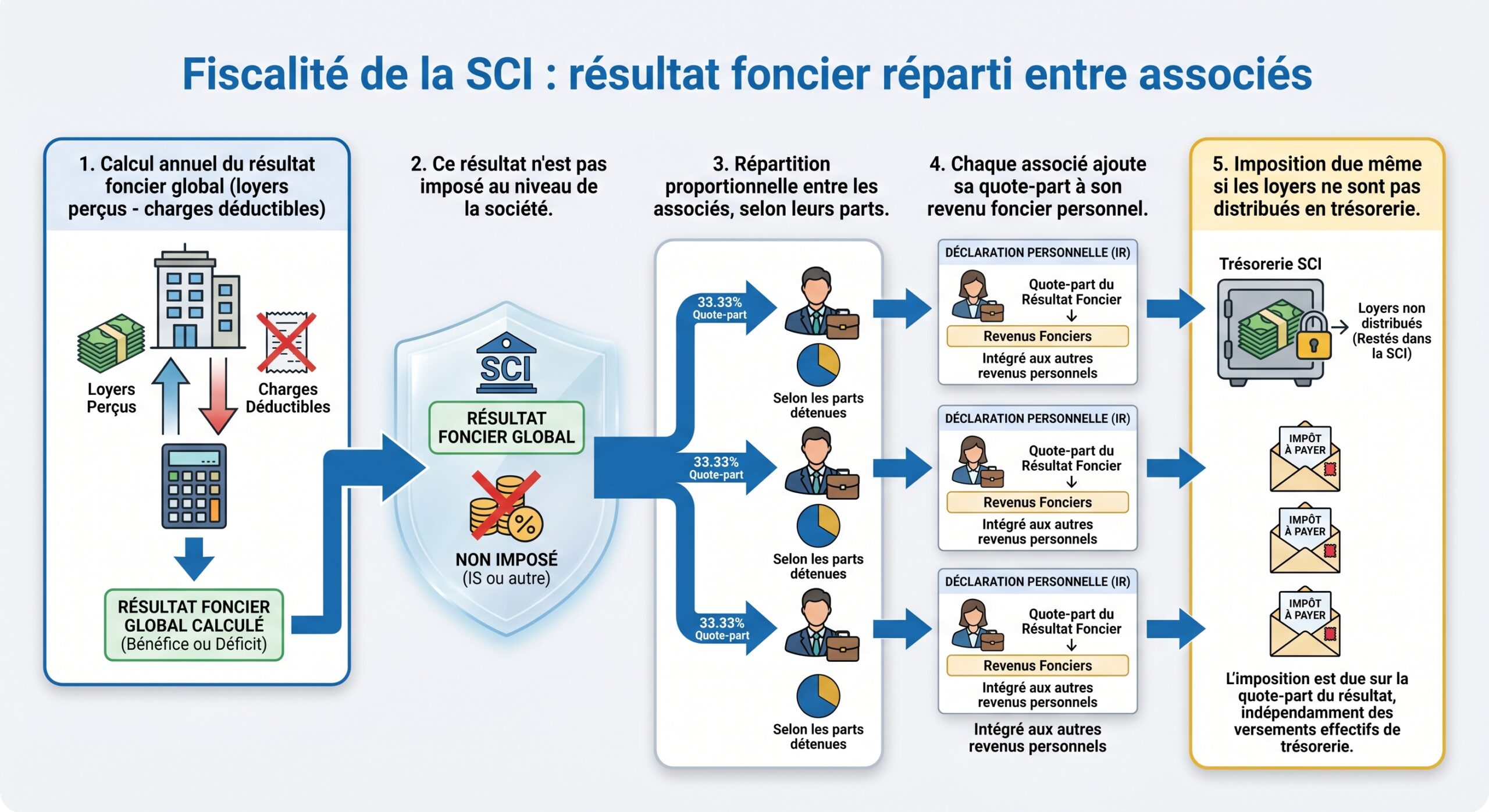

Une SCI soumise à l’impôt sur le revenu est dite « transparente » ou « translucide » : ce n’est pas la société qui supporte l’impôt, mais les associés. Juridiquement, l’immeuble appartient bien à la SCI, mais fiscalement, le fisc regarde derrière la structure pour taxer chaque associé à hauteur de sa quote‑part.

Cette transparence a plusieurs conséquences majeures :

L’autre grand régime possible est la SCI à l’IS, où la société devient une entité fiscalement autonome, peut amortir l’immeuble mais perd les abattements pour durée de détention sur les plus‑values. Dans cet article, on se concentre sur la logique et les avantages/inconvénients de la SCI a l’IR.

2. Revenus locatifs : micro‑foncier ou régime réel ?

Les loyers perçus par une SCI a l’IR relèvent de la catégorie des revenus fonciers, dès lors qu’il s’agit de locations nues (non meublées). Deux régimes d’imposition coexistent pour les associés : le micro‑foncier et le régime réel. Le choix ne se fait pas au niveau de la SCI, mais au niveau de chaque foyer fiscal, en tenant compte de l’ensemble des revenus fonciers (biens détenus en direct + quote‑part de la SCI).

2.1. Le micro‑foncier : simplicité maximale, mais déduction limitée

Le micro‑foncier est un régime simplifié réservé aux foyers dont le total des revenus fonciers bruts ne dépasse pas 15 000 € par an. Ce plafond s’apprécie au niveau du foyer fiscal, en additionnant :

– les loyers nus perçus en direct,

– la part de loyers nus provenant de la SCI a l’IR,

– certaines indemnités (subventions de l’ANAH, indemnisations d’impayés…).

Sous ce seuil, l’administration applique automatiquement un abattement de 30 % sur les loyers bruts. Cet abattement est censé couvrir l’ensemble des charges : travaux, intérêts d’emprunt, assurances, taxe foncière, gestion, etc. Aucune charge réelle ne peut être ajoutée ou détaillée : le propriétaire est imposé sur 70 % des revenus fonciers, point final.

Le calcul est donc très lisible :

| Élément | Montant |

|---|---|

| Loyers bruts annuels | 12 000 € |

| Abattement micro‑foncier (30 %) | 3 600 € |

| Revenu foncier imposable | 8 400 € |

Ces 8 400 € sont ajoutés aux autres revenus du foyer et soumis au barème progressif de l’IR, puis aux prélèvements sociaux de 17,2 %.

Découvrez les trois avantages clés de ce régime fiscal simplifié.

Le micro‑foncier offre une gestion administrative allégée, idéale pour les petits bailleurs.

Un abattement de 30 % s’applique automatiquement sur les revenus fonciers, sans justificatifs à fournir.

Les loyers perçus sont exonérés de TVA, ce qui simplifie la déclaration et la trésorerie.

– des obligations déclaratives réduites : simple case à remplir sur la déclaration 2042, sans formulaire 2044 ;

– aucune tenue de comptabilité détaillée des charges ;

– application automatique dès lors que le plafond de 15 000 € n’est pas franchi et qu’aucun régime de défiscalisation spécifique (type Pinel, Malraux, monuments historiques, etc.) ne s’applique.

En contrepartie, le micro‑foncier est pénalisant dès que le niveau réel de charges dépasse l’abattement de 30 %. C’est souvent le cas au démarrage d’un investissement financé à crédit ou après d’importants travaux.

2.2. Le régime réel : déduire les vraies charges et créer du déficit foncier

Au‑delà de 15 000 € de revenus fonciers bruts, le régime réel est obligatoire. En‑dessous, il est possible d’opter volontairement pour ce régime, ce qui est souvent judicieux lorsque les charges réelles dépassent 30 % des loyers.

Sous le régime réel, le revenu foncier imposable est calculé de manière « comptable » :

Revenu foncier net = loyers bruts – charges déductibles

Les charges déductibles sont précisément définies par le Code général des impôts (articles 13 et 31) et la doctrine administrative. Elles doivent :

Pour déduire des charges foncières, elles doivent : être engagées dans l’intérêt de la société, se rattacher à un immeuble produisant effectivement des revenus fonciers (pas un bien vacant sans volonté de location), être justifiées par des pièces (factures, contrats, relevés bancaires), ne pas avoir un caractère somptuaire ou personnel, et avoir été payées au cours de l’année d’imposition.

Parmi les principales charges déductibles dans une SCI a l’IR, on retrouve :

| Nature de la charge | Exemples | Déductible ? |

|---|---|---|

| Entretien / réparations | réparation de fuites, reprise d’étanchéité, ravalement simple | Oui |

| Améliorations | remplacement de chaudière, installation d’une cuisine équipée | Oui |

| Charges de copropriété | provisions versées au syndic, puis régularisation | Oui (part non récupérable) |

| Intérêts d’emprunt | crédit achat, travaux, refinancement | Oui (intérêts et assurance emprunteur) |

| Taxes | taxe foncière hors taxe d’enlèvement des ordures ménagères | Oui |

| Assurances | propriétaire non occupant, garantie loyers impayés | Oui |

| Frais de gestion | honoraires d’agence de location, administrateur de biens, expert‑comptable | Oui |

| Frais de création | frais de notaire/avocat pour constituer la SCI | Oui |

| Indemnités de relogement/éviction | si versées pour améliorer la location (ex : pour relouer plus cher) | Oui, sous conditions |

À l’inverse, ne sont pas déductibles :

– les dépenses de construction, reconstruction ou agrandissement (qui augmentent la valeur du bien, pas sa simple jouissance) ;

– les frais d’acquisition de l’immeuble (notaire, droits d’enregistrement) – ils interviennent dans le calcul de la plus‑value, pas dans le revenu foncier ;

– les charges récupérables refacturées au locataire (eau, électricité, entretien des communs…) ;

– l’impôt sur le revenu lui‑même et les prélèvements sociaux ;

– toute dépense à caractère privé, même si elle transite par le compte de la SCI.

Le régime réel impose de remplir une déclaration 2044 (ou 2044‑SPE pour certains dispositifs) en plus de la 2042. Mais il offre une vraie souplesse pour optimiser la base imposable.

2.3. Le déficit foncier : un levier puissant pour réduire l’impôt

Lorsque, pour une année donnée, la somme des charges déductibles excède le montant des loyers perçus, la SCI a l’IR génère un déficit foncier. Ce déficit se répartit entre les associés en fonction de leurs parts, avec deux effets distincts :

La fraction du déficit hors intérêts d’emprunt imputable chaque année sur le revenu global de l’associé est plafonnée à 10 700 €.

Ce mécanisme est l’un des principaux atouts d’une SCI a l’IR pour un investisseur fortement imposé. En finançant des travaux d’entretien ou d’amélioration importants (mais non structurels), l’associé peut faire baisser sensiblement son impôt sur le revenu pendant plusieurs années.

À noter : pour conserver le bénéfice de cette imputation sur le revenu global, le bien doit rester mis en location jusqu’au 31 décembre de la troisième année suivant l’imputation. En cas de revente prématurée ou de changement d’usage, le déficit peut être remis en cause.

Le reliquat de déficit non imputé sur le revenu global (au‑delà de 10 700 €) et celui issu des intérêts d’emprunt reste utilisable uniquement pour réduire de futurs revenus fonciers, sur une période de dix ans.

3. Quelles charges une SCI a l’IR peut‑elle déduire (ou non) ?

La frontière entre travaux déductibles et non déductibles, ou entre charges de gestion et dépenses privées, est essentielle à maîtriser. L’administration fiscale se fonde à la fois sur la nature des dépenses et sur l’intention poursuivie (conserver ou acquérir un revenu vs. accroître la valeur patrimoniale).

3.1. Charges déductibles : panorama

On peut regrouper les dépenses déductibles en grandes familles.

Sont en principe déductibles :

– les travaux qui remettent l’immeuble en bon état sans en modifier la consistance (réfection de toiture, réparation d’une installation électrique défaillante, pose de double vitrage, isolation, etc.) ;

– les travaux d’amélioration qui apportent un confort moderne sans changer la structure (installation ou remplacement d’une chaudière, création d’une salle de bains, modernisation d’une cuisine, etc.).

En revanche, un agrandissement (création d’un étage, extension importante) ou une transformation lourde (division en plusieurs lots, surélévation) n’est pas déductible en charges : ces dépenses seront prises en compte dans le calcul de la plus‑value au moment de la revente.

Sont également déductibles :

Les charges récupérables par le propriétaire incluent notamment : les rémunérations des gardiens, concierges et employés d’immeuble (charges sociales comprises), les honoraires des agences de location, des administrateurs de biens et des experts-comptables, ainsi qu’une partie forfaitaire de 20 € par lot pour certains frais de gestion courante non individualisés.

À l’exception de cas très précis prévus au BOFiP, les frais de déplacement et de télécommunication des gérants ne sont pas déductibles au réel. En revanche, l’achat d’un ordinateur ou d’un téléphone dédié exclusivement à la SCI peut être admis en charge professionnelle.

Les provisions pour charges de copropriété sont déductibles l’année de leur versement. L’année suivante, une régularisation est opérée pour ne conserver en charges que la part effectivement non récupérable sur les locataires (entretien, travaux sur parties communes, honoraires de syndic…).

La taxe foncière (hors part correspondant à la taxe d’enlèvement des ordures ménagères) est une charge foncière déductible. Des taxes assimilées comme la taxe sur les bureaux ou certaines contributions sur les revenus locatifs entrent aussi dans le champ des charges.

Les intérêts d’emprunt et l’assurance emprunteur liés à un crédit pour l’acquisition, la conservation, la construction ou l’amélioration d’un immeuble loué sont intégralement déductibles selon la règle de droit commun. Ils peuvent générer un déficit reportable sur dix ans.

3.2. Charges non déductibles : les grands pièges

En face, plusieurs catégories de dépenses sont exclues de la déductibilité au niveau des revenus fonciers :

– les dépenses de construction, reconstruction ou agrandissement qui augmentent la valeur d’origine du bien ;

– les frais d’acquisition de l’immeuble (notaire, droits de mutation, commission d’agence d’achat) : ils ne sont pas perdus fiscalement mais se récupèrent dans le calcul de la plus‑value ;

– les amortissements de l’immeuble : en SCI a l’IR, il est impossible de pratiquer de l’amortissement comptable sur le bâtiment (contrairement à la SCI à l’IS) ;

– les taxes purement personnelles (impôt sur le revenu, prélèvements sociaux, IFI) ;

– les charges refacturées aux locataires (eau, électricité, entretien courant répercuté) : étant payées in fine par le locataire, elles ne peuvent être considérées comme une charge de la SCI ;

– toute dépense liée à l’usage personnel d’un bien (occupation gratuite par un associé, travaux dans la partie occupée par lui, etc.).

En pratique, tenir une comptabilité simple mais rigoureuse et conserver l’ensemble des justificatifs (factures, contrats, relevés de compte) est indispensable pour sécuriser la déduction des charges en cas de contrôle.

4. Fiscalité des plus‑values dans une SCI a l’IR

C’est sur les plus‑values que la différence entre une SCI a l’IR et une SCI à l’IS est la plus spectaculaire. Sous IR, la société bénéficie du régime des particuliers, avec une imposition modérée à court terme et surtout des abattements puissants à long terme.

4.1. Comment se calcule la plus‑value immobilière ?

Lorsqu’une SCI a l’IR vend un immeuble, la plus‑value se calcule en deux temps :

1. Calcul de la plus‑value brute Plus‑value brute = prix de cession – prix d’acquisition corrigé

– Le prix de cession correspond au prix réel mentionné dans l’acte, diminué, le cas échéant, de certains frais supportés par le vendeur (frais d’agence à sa charge, diagnostics obligatoires…).

– Le prix d’acquisition est majoré :

– des frais d’acquisition : au choix, montant réel sur justificatifs ou forfait égal à 7,5 % du prix d’achat ;

– des dépenses de travaux : là aussi, au choix entre les dépenses réelles non déjà déduites des revenus fonciers, ou un forfait de 15 % du prix d’achat si le bien est détenu depuis plus de cinq ans.

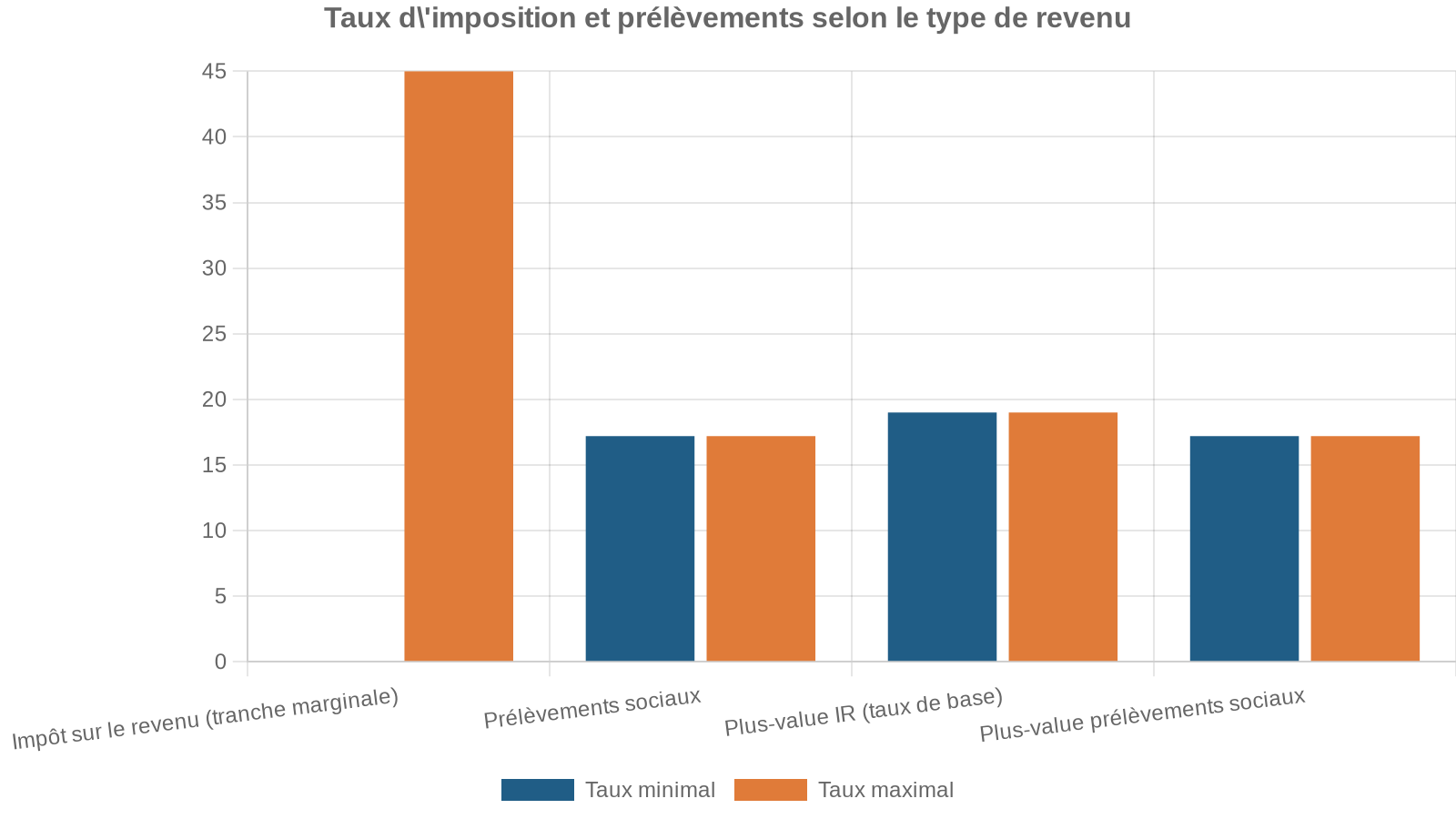

La plus-value brute est réduite par deux abattements distincts : un pour l’impôt sur le revenu à 19 % et un autre pour les prélèvements sociaux à 17,2 %. Le taux effectif diminue progressivement avec la durée de détention.

Le schéma global est le suivant :

| Durée de détention | Abattement IR (19 %) | Abattement PS (17,2 %) | Imposition résiduelle |

|---|---|---|---|

| 0 à 5 ans | 0 % | 0 % | 19 % + 17,2 % = 36,2 % |

| 6 à 21 ans | 6 % par an | 1,65 % par an | baisse progressive |

| 22e année | + 4 % (soit 100 % IR) | + 1,60 % | IR totalement exonéré |

| 23e à 30e années | 0 % (IR déjà à 0) | 9 % par an | PS diminuent jusqu’à 0 |

| Au‑delà de 30 ans | 0 % | 0 % | Exonération totale IR + PS |

Autrement dit :

– après 22 ans de détention, la plus‑value n’est plus soumise à l’impôt sur le revenu ;

– après 30 ans, elle n’est plus soumise à aucun prélèvement (ni IR, ni prélèvements sociaux).

C’est ce « double palier » qui fait de la SCI a l’IR un outil particulièrement adapté aux stratégies patrimoniales de long terme.

4.2. Taux d’imposition et surtaxe sur les grosses plus‑values

Avant abattements, la plus‑value nette d’une SCI a l’IR est imposée :

– à 19 % au titre de l’impôt sur le revenu,

– à 17,2 % au titre des prélèvements sociaux (taux confirmé pour les plus‑values immobilières alors même que d’autres revenus de capitaux subissent une hausse de CSG).

Pour les opérations générant une plus‑value nette imposable importante, une surtaxe complémentaire vient s’ajouter lorsque la plus‑value dépassent 50 000 €. Cette surtaxe est progressive, de 2 à 6 % selon le montant. Elle s’applique, là encore, au niveau de chaque associé, en proportion de sa quote‑part.

Pour une détention de moins de 6 ans, le taux global maximal atteint environ 36,2 % (hors surtaxe éventuelle), puis diminue progressivement avec l’augmentation des abattements pour durée de détention.

4.3. Vente de l’immeuble ou vente des parts de SCI ?

Dans une SCI a l’IR, deux types d’opérations peuvent générer une plus‑value immobilière :

– la vente directe de l’immeuble par la SCI ;

– la cession de parts sociales par un associé.

Dans les deux cas, le régime des plus‑values immobilières des particuliers s’applique, avec les mêmes abattements selon la durée de détention. Mais les modalités de calcul diffèrent légèrement.

Pour la vente d’immeuble :

– la plus‑value est calculée au niveau de la SCI ;

– elle est ensuite répartie entre les associés en fonction de leurs parts, et chacun supporte l’impôt correspondant à sa quote‑part.

Pour la vente de parts :

– la plus‑value est égale à la différence entre le prix de cession des parts et leur prix d’acquisition (éventuellement ajusté de certains éléments) ;

– elle relève toujours, pour une SCI a l’IR, du régime des plus‑values immobilières et non des plus‑values mobilières ordinaires.

La formalité et le paiement de l’impôt sont gérés par le notaire via les formulaires série 2048. L’associé doit ensuite reporter le montant de la plus-value imposée dans sa déclaration annuelle de revenus.

4.4. Exonérations possibles

En dehors des abattements pour durée de détention, plusieurs cas d’exonération totale ou partielle peuvent se rencontrer dans une SCI a l’IR :

– prix de vente inférieur ou égal à 15 000 € : si la SCI cède directement un bien pour un montant n’excédant pas ce seuil, la plus‑value est exonérée (cas des petits garages, caves, parcelles…) ;

– bien assimilé à la résidence principale de l’associé : lorsque la SCI met un logement gratuitement à disposition d’un associé pour sa résidence principale, celui‑ci peut, sous conditions, bénéficier de l’exonération au prorata de sa quote‑part, en cas de vente de l’immeuble par la SCI ;

– exonérations personnelles transposables : certains régimes d’exonération prévus pour les particuliers (première cession d’un logement autre que la résidence principale en vue de l’acquisition de la résidence principale, exonération pour personnes âgées ou invalides à faibles revenus, etc.) peuvent parfois trouver à s’appliquer au travers d’une SCI a l’IR, selon la situation.

En pratique, ces régimes d’exonération sont techniques et nécessitent d’être sécurisés avec le notaire et, si besoin, un conseil fiscal.

5. Revenus, plus‑values et seuils : quelques chiffres clés

Pour mieux visualiser l’impact de la SCI a l’IR sur la fiscalité des associés, il est utile de rassembler les principaux seuils et taux dans quelques tableaux de synthèse.

5.1. Revenus fonciers et choix de régime

| Critère | Micro‑foncier | Régime réel |

|---|---|---|

| Plafond de loyers bruts (foyer) | ≤ 15 000 €/an | Aucun plafond |

| Déduction des charges | Abattement forfaitaire 30 % | Charges réelles déductibles |

| Création de déficit foncier | Non (abattement seulement) | Oui (déficit imputable et reportable) |

| Déclaration | Formulaire 2042, case dédiée | 2044 + 2042 |

| Complexité | Faible | Plus élevée |

5.2. Imposition de la plus‑value en SCI a l’IR

| Élément | Règle principale |

|---|---|

| Taux IR sur plus‑value | 19 % |

| Prélèvements sociaux | 17,2 % |

| Taux global théorique (hors abattements) | 36,2 % |

| Abattement IR | 6 %/an de la 6e à la 21e année, puis 4 % la 22e (exonération à 22 ans) |

| Abattement PS | 1,65 %/an de la 6e à la 21e, 1,60 % la 22e, 9 %/an de la 23e à la 30e (exonération à 30 ans) |

| Surtaxe plus‑values élevées | De 2 % à 6 % au‑delà de 50 000 € de plus‑value nette |

6. SCI a l’IR ou SCI à l’IS : un choix structurant pour revenus et plus‑values

Même si l’objet de cet article est la SCI a l’IR, il est difficile de parler de fiscalité des revenus et des plus‑values sans situer ce régime par rapport à la SCI à l’IS. Les règles de déduction sont largement communes, mais les mécanismes d’imposition divergent fortement.

6.1. Points communs et grandes différences

Sur les charges courantes, beaucoup de dépenses sont déductibles dans les deux régimes : travaux d’entretien et de réparation, intérêts d’emprunt, honoraires d’agence, assurances, taxe foncière, etc. En revanche, quelques postes ne sont déductibles qu’en SCI à l’IS, notamment :

Les amortissements de l’immeuble, la rémunération du gérant salarié ou de certains associés actifs, et les frais d’acquisition (notaire, agence) intégrés en charges via l’amortissement sont des dépenses à déduire.

Côté revenus courants, la différence est nette :

| Aspect | SCI a l’IR | SCI à l’IS |

|---|---|---|

| Qui paie l’impôt ? | Les associés sur leur quote‑part | La SCI sur son résultat |

| Nature du revenu pour l’associé | Revenus fonciers | Dividendes (ou salaire si gérant rémunéré) |

| Barème | IR progressif (0–45 %) + PS 17,2 % | IS 15 % à 42 500 €, puis 25 % |

| Distribution obligatoire ? | Non, mais imposition même sans distribution | Non, imposition seulement au niveau de la SCI, les associés ne sont taxés qu’en cas de dividendes |

Sur les plus‑values, l’écart se creuse encore davantage :

– en SCI a l’IR, on bénéficie des abattements avec exonération totale après 22/30 ans ;

– en SCI à l’IS, la plus‑value est calculée sur la base de la valeur nette comptable (après amortissements) et intégrée au résultat taxable à l’IS. Aucune réduction de taux n’est prévue pour la durée de détention, quel que soit l’horizon de placement.

D’où une règle pratique largement confirmée par les simulations :

Pour un projet de détention longue (plus de 20-22 ans) avec volonté de transmission, la SCI à l’IR est souvent plus pertinente grâce au régime favorable des plus-values et à la transparence fiscale. En revanche, pour un investisseur fortement imposé à l’IR cherchant à capitaliser des revenus locatifs importants et à amortir massivement des immeubles, la SCI à l’IS peut être plus attractive, à condition d’accepter un alourdissement futur de la fiscalité à la revente.

L’option pour l’IS est toutefois irrévocable : une fois la SCI basculée à l’IS, il n’est plus possible de revenir à l’IR. Le choix doit donc être posé en amont, en fonction du niveau de revenus actuels des associés, de la stratégie de conservation ou de rotation des biens et de la place de la SCI dans la transmission du patrimoine.

7. Meubles, LMNP et bascule potentielle à l’IS

En principe, une SCI a l’IR doit se limiter à la location nue, activité civile par nature. La location meublée est considérée fiscalement comme une activité commerciale ; si elle devient principale ou significative dans la SCI, elle fait perdre le régime de transparence et entraîne la soumission à l’IS.

L’administration admet cependant une tolérance : tant que les revenus issus de la location meublée restent accessoires, et ne dépassent pas environ 10 % des recettes totales de la SCI, celle‑ci peut rester à l’IR. Au‑delà, elle est réputée exercer une activité commerciale prépondérante et bascule à l’IS, avec toutes les conséquences évoquées.

Dans une SCI à l’IR, quelques locations saisonnières meublées générant des recettes significatives peuvent suffire à faire perdre les avantages du régime IR. Une vigilance particulière est nécessaire dès qu’un projet de location meublée est envisagé.

Par ailleurs, les nouvelles règles sur la location meublée non professionnelle (LMNP), en particulier la réintégration des amortissements pratiqués dans le calcul de la plus‑value, complexifient encore l’arbitrage. L’empilement d’un régime foncier (pour les biens nus) et d’un régime BIC (pour les meublés) via une SCI mixte doit être manié avec précaution, idéalement avec un accompagnement d’expert.

8. Déclarations et obligations : ce que la SCI a l’IR doit (vraiment) faire

Une SCI a l’IR n’est pas assujettie à des normes comptables aussi lourdes qu’une société commerciale, mais elle reste soumise à des obligations déclaratives strictes.

Chaque année, la SCI doit :

– établir un état de ses loyers encaissés et charges payées ;

– répartir le résultat entre les associés selon leurs parts sociales ;

– déposer la déclaration 2072 (version simplifiée ou complète selon la situation) auprès de l’administration fiscale, même si le résultat est nul ;

– transmettre aux associés les informations nécessaires pour leur propre déclaration (quote‑part de revenu foncier, de déficit, etc.).

De leur côté, les associés doivent :

Les propriétaires doivent intégrer leurs revenus fonciers dans leur déclaration personnelle (formulaire 2042 avec ou sans annexe 2044). Les plus-values de vente, souvent préremplies via le notaire, sont à reporter. Le déficit foncier s’impute sur le revenu global dans la limite de 10 700 €, sous condition de location durant trois ans.

Le respect de ces formalités ne relève pas d’un simple formalisme : en cas de défaut ou de retard, des pénalités peuvent s’appliquer, et surtout, les déficits et abattements revendiqués peuvent être remis en cause.

9. Comment tirer le meilleur parti d’une SCI a l’IR ?

Pour conclure, il est utile de rassembler les principaux leviers qu’offre une SCI a l’IR sur le plan des revenus et des plus‑values, ainsi que les erreurs à éviter.

9.1. Les atouts majeurs

– Transparence fiscale : la SCI ne crée pas de « couche » fiscale supplémentaire ; elle permet à chaque associé de profiter de ses propres tranches d’imposition, de ses dispositifs éventuels (déficits fonciers, etc.), de la progressivité de l’IR.

– Déficit foncier imputable sur le revenu global : jusqu’à 10 700 € par an (hors intérêts), ce qui peut réduire sensiblement l’impôt quand des travaux importants sont engagés.

– Régime très favorable des plus‑values : abattements progressifs jusqu’à l’exonération totale après 22 ans (IR) et 30 ans (prélèvements sociaux) ; possibilité d’intégrer des forfaits (7,5 % et 15 %) pour gonfler le prix d’acquisition.

– Souplesse dans la transmission : don de parts, démembrement (usufruit/nue‑propriété), décotes de valorisation des parts pour l’IFI… tout en gardant le régime de la plus‑value des particuliers à la sortie.

– Choix du régime foncier (micro ou réel) au niveau de l’associé, en fonction de ses charges et de sa stratégie personnelle.

9.2. Les principaux risques

– Sous‑évaluer la pression fiscale à court terme : l’ajout de revenus fonciers au revenu global peut faire basculer un associé dans une tranche marginale plus élevée, surtout en micro‑foncier où la base imposable est fixe à 70 %.

– Mauvaise qualification des charges : déduire à tort des dépenses de construction ou des dépenses personnelles peut conduire à un redressement, avec intérêts et pénalités.

– Ignorer le seuil de 10 % de recettes en meublé : une location meublée qui prend de l’ampleur dans une SCI peut déclencher automatiquement la soumission à l’IS, parfois à l’insu des associés.

– Choisir l’IS trop vite : attiré par la possibilité d’amortir les biens, un investisseur peut oublier qu’il sacrifie alors les abattements de longue durée sur les plus‑values, ce qui alourdit très fortement la fiscalité le jour de la revente.

– Ne pas anticiper la sortie : investir en SCI a l’IR sans stratégie d’horizon de conservation ou de transmission claire, c’est se priver d’une partie des leviers (don de parts avant cession, démembrement, fractionnement des ventes, etc.).

La SCI à l’IR est un outil fiscal complet avec des règles propres pour les revenus et les plus-values. Bien utilisée avec une vision de long terme, un suivi rigoureux des charges et une vigilance sur les activités accessoires, elle permet de concilier loyers, patrimoine et optimisation fiscale. Mal maîtrisée, elle peut engendrer des contraintes et surcoûts.

La clé reste donc la même : avant de constituer ou de modifier une SCI a l’IR, il est indispensable de poser noir sur blanc ses objectifs (revenu immédiat, capitalisation, revente, transmission) et de confronter ces objectifs aux mécanismes précis de la fiscalité des revenus fonciers et des plus‑values.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.