Risque et assurance vie : peut-on aujourd’hui accepter de prendre plus de risque pour gagner plus?

Vous devez sans doute avoir une assurance vie.

Vous êtes plus ou moins content de la performance de votre contrat d’assurance vie depuis de nombreuses années.

En tout cas, vous avez gagné un peu d’argent avec votre fonds euros et vous n’avez pas vraiment regardé les unités de compte. Celles-ci rapporteraient plus en théorie.

Surtout, vous voyez bien que net de fiscalité vous faites mieux que le livret A (plus du double aujourd’hui sans risque apparent).

Depuis plusieurs années, votre assureur, votre conseiller en gestion de patrimoine (pour les plus chanceux) ou surtout votre banquier vous conseille de faire autre que chose que le fonds euros.

Il vous propose un choix assez large de supports en unité de compte : des fonds de placement, des opcvm, des produits structurés (fonds à formule, produit à capital garanti ou encore avec un barrière de protection…).

Maintenant toutes les unités de compte sont risquées (exceptées les sicav monétaires qui ne rapportent plus rien) et c’est bien le problème.

Le fonds en euros baisse, c’est un fait. On vous propose de gagner plus avec les unités de compte mais avec quel risque? Est-ce que l’on est capable de vous expliquer vraiment ce que vous achetez?

Je suis presque certain que vous avez passé le cap : vous aviez 100% de fonds en euros maintenant vous voilà à 70% de fonds sécurisé et 30% d’OPCVM (souvent diversifiés ou prudents).

Vous avez reçu votre relevé, c’est étrange avec la correction du dernier mois sur les marchés financiers, il a sans doute un peu baissé.

Que se passe-t-il? Est-ce que cela va durer? J’ai des doutes?

Je vous propose de regarder un peu le risque dans les meilleurs fonds de placement et vous aider à raisonner autrement qu’avec un bel objectif de performance théorique.

J’ai pris des OPCVM dans mon assurance vie et je risque de perdre de l’argent

C’était le début de l’année, vous aviez donc vu votre banquier ou le meilleur CGP de la place (un conseiller en gestion de patrimoine).

Il n’était pas compliqué de convaincre de faire autre chose que du fonds en euros car en regardant la performance de celui-ci ces dernières années, vous voyez qu’il baisse.

Vous voilà donc avec des OPCVM.

Imaginons que ces OPCVM sont sur des actions sur le CAC40 : en mai, vous pouviez gagner plus de 20%. A fin juin, vous pouviez être à +12% puis revenir à +18%.

C’est donc un vrai yoyo au niveau de la performance de vos placements.

Votre banquier pour vous rassurez vous a indiqué qu’il fallait investir sur le long terme : donc vous ne regardez plus la performance de votre contrat, vous attendez la fin de l’année.

Vous êtes certain?

–

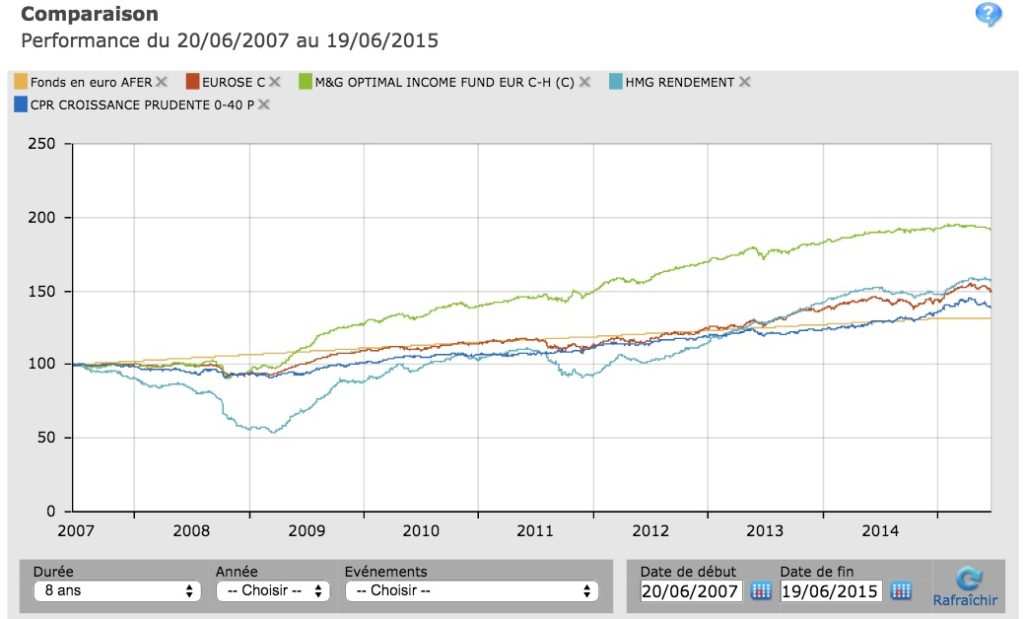

Le fonds euros face à aux OPCVM prudents sur 8 ans :

Mieux qu’un long début sur l’intérêt d’avoir des unités de compte dans son contrat d’assurance, je voudrais que l’on regarde ensemble un fonds en euros (celui d’AFER ni le meilleur ni le plus mauvais) et des OPCVM prudentes connues Eurose, CPR croissance prudente et M&G Optimal income.

Qu’est ce vous voyez en premier sur ce graphique? (source : quantalys.com)

Comme on pouvez le penser le fonds euros d’AFER monte tout le temps, pas de baisse.

N’y-a-t-il pas eu une crise depuis de 2007?

Si vous regardez tous les fonds à l’exception de M&G optimal income (qui baisse néanmoins cette année), de 2007 à à mi 2012 : vos fonds prudents font moins bien que le fonds euros d’AFER!

De 2007 à mi 2012, la crise n’a pas épargné les fonds de placement prudents. Le fonds en euros d’AFER a garanti votre capital.

Depuis 2012, les marchés financiers rebondissent, tous les actifs financiers montent quasiment ensemble avec l’aide merveilleuse des banques centrales soutenant le marché et un effet de rattrapage suite à la correction passée.

Vous voyez que préconiser des fonds prudents pour faire mieux le fonds en euros, ce n’est pas si simple.

Je voudrais juste vous faire comprendre que le rendement ne doit pas être la première raison pour investir sur des OPCVM prudents ou plus risqués.

Non, je ne suis pas dingue. Je n’achète pas en premier des OPCVM en assurance vie pour avoir du rendement. Je dois voir les OPCVM avec une stratégie et des objectifs patrimoniaux!

–

–

J’ai des OPCVM dans mon assurance vie pour des objectifs patrimoniaux, un niveau de risque et de rendement avec un horizon d’investissement.

Il n’y a rien de plus détestable que de voir un conseiller financier vendre à une mamie de 70 ans son dernier produit à formule à la mode.

En trois arguments, il lui vend un espoir de gain et un pseudo sécurité : « ce sera mieux que votre fonds en euros Madame Machin… ».

Je sais je prends le cas extrême mais vous savez bien comment cela se passe dans votre banque.

D’ailleurs, vous ne seriez pas entrain de lire mon article sur le blog gestion de patrimoine, si vous ne cherchiez pas autre chose.

–

–

Je vais vous donner des arguments simples qui donnent du sens à s’intéresser à des OPCVM ou des supports en unité de compte dans son assurance vie :

–

–

- servir 2,5% net tous les ans avec un fonds euros : ce n’est plus possible.

A ce jour (le taux change régulièrement) : on vous donne 1,2% par an pour avoir sur 10 ans une dette de l’Etat français. Sachant que même en se diversifiant, un assureur vie français ne peut pas prendre trop de risque, il aura beaucoup de cette dette : comment peut-il alors vous donner 2,5% net en moyenne l’an dernier?

–

–

- la diversification est la base de l’investissement.

Tout mettre sur le fonds euros n’a pas de sens à part ne pas vouloir prendre le moindre risque. Une assurance vie : on part au moins sur 8 ans.

On peut donc se permettre de prendre un peu de risque pour peu qu’on a regarde les niveaux de pertes maximales des fonds sur des durées courtes et longues.

Il suffit de regarder la volatilité (un écart type pour mesure le risque) sur la fiche reporting du fonds et aller sur quantalys.com chercher le fonds de placement et voir les performances mensuelles. Vous verrez ainsi mieux ce que vous pouvez perdre.

–

–

- Si vous avez des objectifs patrimoniaux précis, vous trouverez mieux le bon support d’investissement dans votre assurance vie.

> Pour votre retraite : vous avez 40 ans.

Vous avez 25 ans devant vous!

Pourquoi ne pas prendre du risque alors? Vous avez du temps devant vous.

Tous les 6 mois (ou plus souvent si les marchés financiers sont très tendus), vous contrôlez votre contrat et faites les arbitrages nécessaires avec votre conseiller.

Des objectifs, une stratégie, une vraie analyse de votre patrimoine : c’est la clé pour accepter du risque dans votre assurance vie et suivre efficacement votre contrat.

–

> Pour l’éducation de vos enfants :

Vous souscrivez des contrats pour vous enfants pour financer leurs études. Vous avez la jouissance des contrats jusqu’à 16 ans de votre progéniture.

Vous pouvez diversifier ces contrats en évaluant votre risque et en fixant votre objectif de rendement.

–

> Vous utilisez les options de votre contrat :

Mettre en place des options de gestion dans un contrat d’assurance vie pour éviter de trop perdre : le stop loss par exemple.

Mise en place du meilleur mandat de gestion dans une assurance vie pour que le contrat soit piloté par des professionnels de la gestion.

Prendre vos plus values régulièrement : en mettant une option qui sécurisera régulièrement vos plus-values.

Vous voyez bien qu’il faut aller bien plus loin que la simple idée de rendement ou l’argumentaire trop simple : « le fonds euros baisse il faut changer… ».

Le risque dans une assurance vie : il se gère!

Du risque dans un placement, c’est naturel.

Vous vendre des OPCVM juste pour faire mieux que le fonds en euros : c’est dangereux.

–

Comment votre conseiller financier peut-il être certain qu’il vous fera investir au bon moment?

C’est bien là où est le problème.

Par contre, si on voyait votre contrat comme un des outils pour vous constituer une retraite : on parlerait de faire des rachats après 8 ans?

Si on voyait l’assurance vie pour donner dans de bonnes conditions?

–

Pour y voir plus clair avec votre patrimoine et vos objectifs : pourquoi ne pas faire appel à mon expertise ?