Entre gel partiel de la réforme de 2023, nouvelles règles pour l’âge légal, assouplissements pour les carrières longues, revalorisations limitées mais bien réelles et évolution du cumul emploi‑retraite, 2026 est une année charnière pour votre future pension. Derrière les slogans, le diable se cache dans les détails : dates d’effet, générations concernées, cas particuliers des mères, des fonctionnaires ou des carrières pénibles… Voici, de façon aussi claire que possible, ce que la Reforme des retraites 2026 change pour votre pension.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contexte inédit : une réforme suspendue, mais pas abrogée

La loi de financement de la Sécurité sociale pour 2026 (LFSS 2026), définitivement adoptée par l’Assemblée nationale puis promulguée fin 2025, a organisé ce que le gouvernement et les partenaires sociaux appellent une « suspension » de la réforme des retraites de 2023, dite réforme Borne. Techniquement, il ne s’agit pas d’un retour à l’ancien système ni d’une annulation : les textes de 2023 restent en vigueur, mais leur calendrier de montée en charge est partiellement gelé.

Cette suspension vise deux paramètres centraux du système :

– la hausse progressive de l’âge légal, passée de 62 à 64 ans dans la loi de 2023 ;

– l’allongement de la durée d’assurance requise, portée à 172 trimestres (43 ans).

Le gel ne bloque pas le principe de la réforme ni certaines mesures déjà appliquées (retraite progressive, minima, pénibilité). Il fige temporairement l’âge légal et les trimestres de cotisation pour plusieurs générations.

Une suspension ciblée dans le temps et sur certaines générations

Les changements les plus sensibles prennent effet pour les pensions dont la date de départ est fixée au 1er septembre 2026 ou après. Avant cette date, les règles issues de la réforme de 2023 continuent de s’appliquer comme prévu.

Le gel court jusqu’au 1er janvier 2028. D’ici là :

L’âge légal de départ est bloqué à 62 ans et 9 mois pendant deux ans, et l’augmentation de la durée d’assurance est ralentie ou corrigée pour certaines années de naissance.

Cinq générations sont directement au cœur du dispositif : 1964, 1965, 1966, 1967 et 1968. Pour elles, l’âge de départ et parfois le nombre de trimestres nécessaires au taux plein sont revus à la baisse par rapport à ce que prévoyait la réforme Borne. Le cap des 64 ans n’est plus appliqué aux personnes nées en 1968, mais seulement à partir de la génération 1969.

Les pouvoirs publics assument ainsi une forme de « moratoire » en amont de l’élection présidentielle, sans toucher au socle de la réforme de 2023, qui doit théoriquement reprendre sa progression à compter de 2028 si aucun nouveau texte ne vient la modifier.

Âge légal : un gel partiel qui change la donne pour les 1964‑1968

Au cœur de la Reforme des retraites 2026, on trouve donc ce gel de l’âge légal. Il ne revient pas aux 62 ans d’avant 2023, mais stoppe la hausse là où elle en est pour une partie des assurés.

Les nouvelles bornes d’âge selon votre année de naissance

Pour comprendre ce qui change, il faut regarder génération par génération. À partir du 1er septembre 2026, l’âge légal applicable aux demandes de retraite évolue comme suit :

| Année de naissance | Âge légal avec réforme Borne (avant suspension) | Nouvel âge légal avec suspension 2026 | Gain pour l’assuré |

|---|---|---|---|

| 1963 | 62 ans et 9 mois | 62 ans et 9 mois | Aucun changement |

| 1964 | 63 ans | 62 ans et 9 mois | 3 mois |

| 1965 (janv.-mars) | 63 ans et 3 mois | 62 ans et 9 mois | 6 mois |

| 1965 (avr.-déc.) | 63 ans et 3 mois | 63 ans | 3 mois |

| 1966 | 63 ans et 6 mois | 63 ans et 3 mois | 3 mois |

| 1967 | 63 ans et 9 mois | 63 ans et 6 mois | 3 mois |

| 1968 | 64 ans | 63 ans et 9 mois | 3 mois |

| 1969 et après | 64 ans | 64 ans | Aucun changement |

Concrètement, pour une personne née en 1964, l’âge minimal passe de 63 ans à 62 ans et 9 mois. Pour un natif du premier trimestre 1965, le gain est encore plus net : un départ possible à 62 ans et 9 mois au lieu de 63 ans et 3 mois, soit six mois de carrière en moins.

L’âge légal de départ à la retraite pour les personnes nées en 1968, qui ne sont plus concernées par la barre symbolique des 64 ans.

Premier effet concret : des départs anticipés dès l’automne 2026

Attention au calendrier : ce n’est pas parce que les nouvelles bornes d’âge sont officiellement en vigueur au 1er septembre 2026 que tout le monde peut partir ce jour‑là. L’Assurance retraite a prévenu qu’il lui fallait plusieurs mois pour adapter ses systèmes informatiques. Résultat : les premiers assurés nés en 1964 qui profiteront pleinement du gel pourront concrètement partir au plus tôt au 1er octobre 2026.

Selon les évaluations communiquées au Parlement, environ 64 000 personnes devraient pouvoir avancer leur départ en 2026 grâce à la suspension, dont 10 000 à 15 000 via le dispositif carrières longues. Rapporté aux 854 000 départs estimés sur l’année, cela représente moins d’une retraite sur dix, mais l’impact est concentré sur des générations très précises.

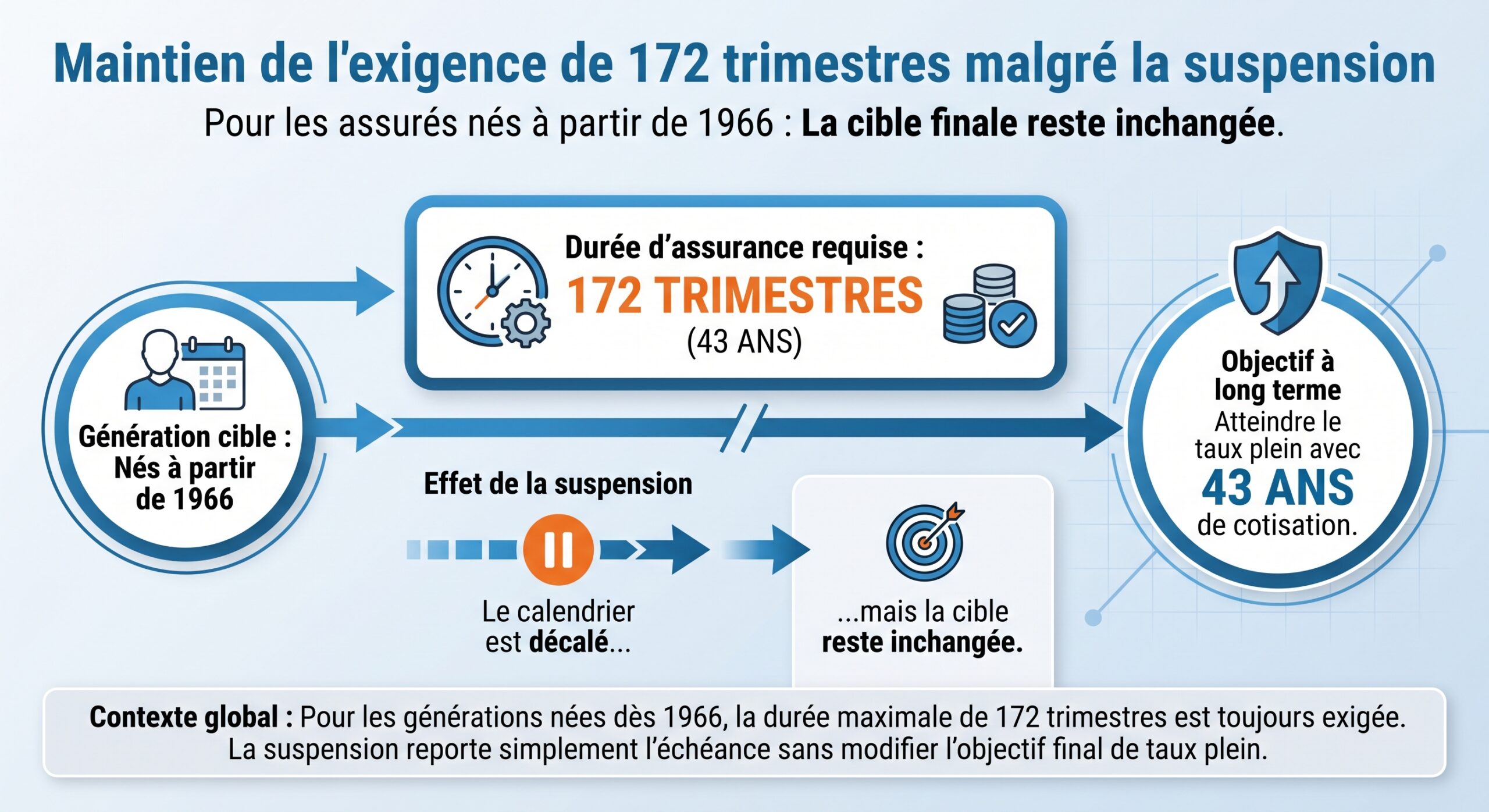

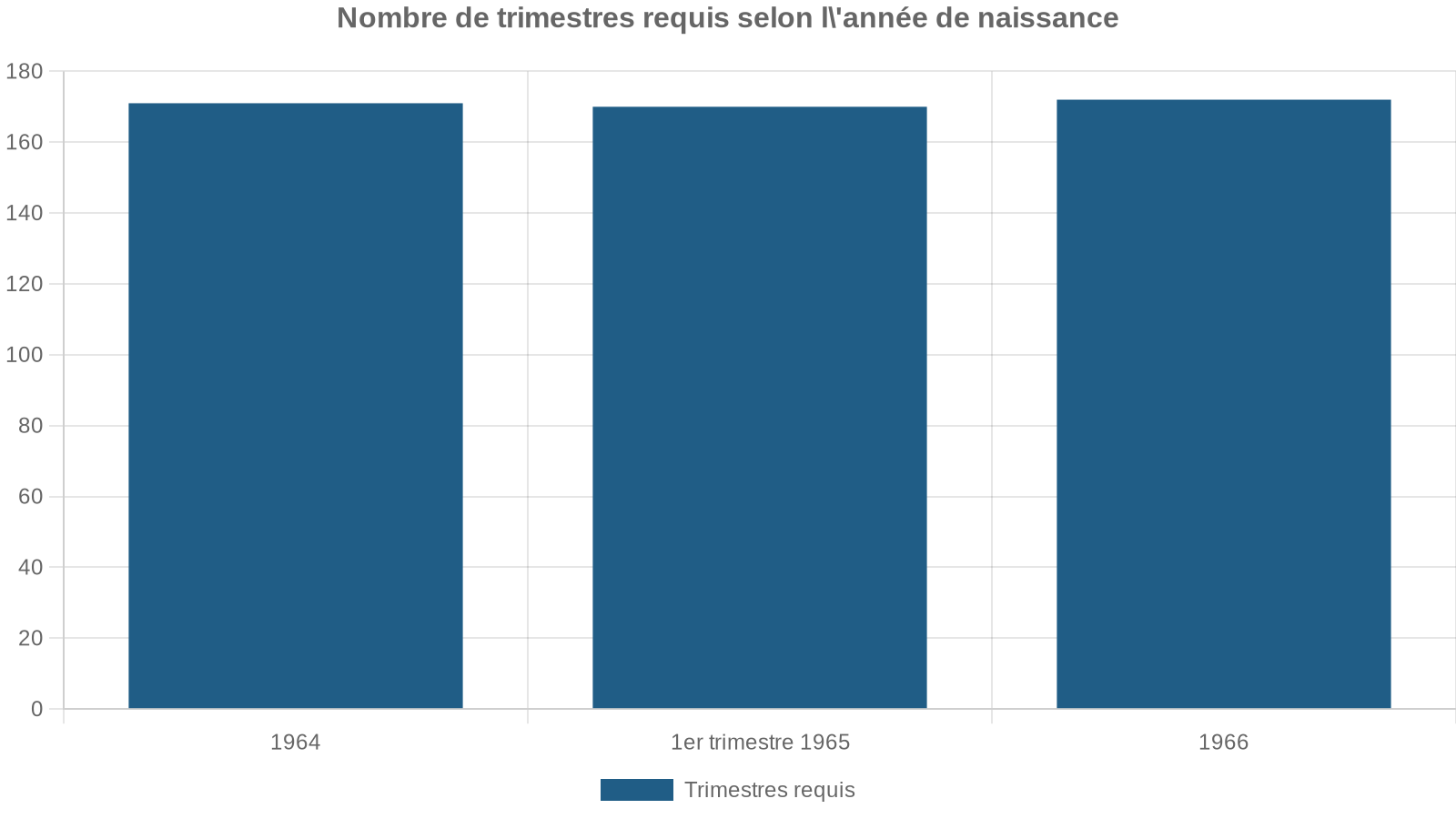

Durée d’assurance : des trimestres en moins pour certains, et pas pour tous

L’autre volet de la Reforme des retraites 2026 concerne la durée d’assurance exigée pour obtenir le taux plein. La réforme Borne avait accéléré le passage à 43 ans (172 trimestres), avec une montée en charge plus rapide que celle prévue par la réforme Touraine précédente. La suspension de 2026 ne remet pas en cause l’objectif de 172 trimestres, mais elle modifie la marche d’approche pour certains nés au milieu des années 1960.

Combien de trimestres devrez‑vous valider ?

Pour les générations concernées, les nouveaux seuils de trimestres sont les suivants pour un départ après le 1er septembre 2026 :

| Année de naissance | Trimestres requis avant suspension | Trimestres requis avec suspension | Gain de trimestres |

|---|---|---|---|

| 1964 | 171 | 170 | 1 trimestre |

| 1965 (janv.-mars) | 172 | 170 | 2 trimestres |

| 1965 (avr.-déc.) | 172 | 171 | 1 trimestre |

| 1966 | 172 | 172 | 0 |

| 1967 | 172 | 172 | 0 |

| 1968 | 172 | 172 | 0 |

| 1969 et après | 172 | 172 | 0 |

L’impact est donc concentré sur 1964 et 1965 :

– les 1964 gagnent un trimestre ;

– les 1965 du premier trimestre en gagnent deux ;

– les 1965 du reste de l’année en gagnent un.

Pour les natifs de 1964 et du premier trimestre 1965, cette correction peut rendre inutiles certains rachats de trimestres envisagés ou déjà effectués. À ce stade, aucun dispositif spécifique de remboursement automatisé n’est prévu : les textes restent flous sur ce point sensible, ce qui laisse planer un doute pour ceux qui ont payé pour combler des « trous » devenus superflus avec la nouvelle règle.

Carrières longues : des assouplissements ciblés, surtout pour les 1964‑1968

Le dispositif « carrières longues », qui permet un départ anticipé pour ceux qui ont commencé à travailler tôt, avait déjà été remanié par la réforme de 2023. La Reforme des retraites 2026 vient à son tour faire bouger les curseurs, mais seulement pour une partie des assurés.

Rappel des grands principes des carrières longues

Pour bénéficier d’un départ anticipé au titre d’une carrière longue, deux séries de conditions se cumulent :

– avoir commencé à travailler avant un certain âge (16, 18, 20 ou 21 ans) avec un nombre minimal de trimestres validés avant cet âge ;

– justifier d’une durée totale d’assurance très élevée (entre 168 et 172 trimestres selon les générations), composée majoritairement de trimestres cotisés.

Depuis 2023, une quatrième porte d’entrée s’ajoute pour les départs entre 20 et 21 ans, en complément des seuils historiques (avant 16 et avant 18 ans). Cette réforme introduit aussi le principe de « densité » des cotisations en début de carrière, afin de limiter l’impact des périodes courtes ou discontinues.

Ce que la suspension change pour les carrières longues

La suspension touche le dispositif carrières longues pour les générations 1964 à 1968. Deux changements majeurs sont à retenir.

D’abord, sur la durée d’assurance requise pour les plus anciens de ces cohortes :

– pour les personnes nées en 1964 et au premier trimestre 1965, le nombre de trimestres cotisés exigé pour un départ anticipé est ramené à 170, au lieu des 171 ou 172 initialement prévus ;

– la réduction est d’un trimestre pour les 1964, de deux trimestres pour les 1965 nés entre janvier et mars.

À partir du 1er septembre 2026, il sera possible d’intégrer jusqu’à deux trimestres par enfant dans la durée d’assurance carrière longue, dans la limite d’un plafond, afin de faciliter l’accès au dispositif pour les mères.

Pour les âges de départ, la suspension fige ou desserre légèrement certains seuils. Un schéma simplifié illustre les nouveaux âges pour une carrière commencée avant 20 ans :

| Année de naissance | Départ carrière longue (avant 20 ans) après suspension | Trimestres requis |

|---|---|---|

| 1964 | 60 ans et 3 mois | 170 |

| 1965 (janv.-mars) | 60 ans et 3 mois | 170 |

| 1965 (avr.-déc.) | 60 ans et 6 mois | 171 |

| 1966 | 60 ans et 9 mois | 172 |

| 1967 | 61 ans | 172 |

| 1968 | 61 ans et 3 mois | 172 |

| 1969 | 61 ans et 6 mois | 172 |

| 1970 | 61 ans et 9 mois | 172 |

| 1971 et après | 62 ans | 172 |

Les seuils emblématiques de 58 ans (début avant 16 ans) et 60 ans (début avant 18 ans) n’avaient pas été relevés par la réforme de 2023. Ils restent en place. Pour ces cas extrêmes, la suspension n’apporte pas de bouleversement supplémentaire.

Globalement, la Reforme des retraites 2026 rend la carrière longue un peu plus accessible à certains 1964‑1965 et allège marginalement les exigences pour les autres générations de la période 1964‑1968.

Maternité et enfants : de meilleures pensions de base pour les mères

Au‑delà du gel de l’âge légal, la LFSS 2026 introduit une mesure très concrète pour les mères du privé, applicable dès le 1er janvier 2026 pour toutes les pensions liquidées à compter de cette date.

Jusqu’ici, la pension de base des salariés du privé était calculée sur la moyenne des 25 meilleures années de salaire revalorisé. Désormais :

– pour les femmes ayant un enfant, la pension de base sera calculée sur leurs 24 meilleures années ;

– pour celles ayant deux enfants ou plus, le calcul se fera sur leurs 23 meilleures années.

Le reste de la formule ne change pas : l’assiette reste le salaire annuel moyen plafonné au plafond de la Sécurité sociale. Mais en réduisant le nombre d’années retenues, on « efface » plus facilement les années de bas salaire, de temps partiel subi, de retour de congé maternité ou parental. Cette mesure, présentée comme ciblée sur la moitié des nouvelles retraitées, vise à compenser partiellement les effets de la maternité sur les carrières.

Côté carrières longues, les trimestres liés à la maternité et à l’éducation des enfants conservent un statut particulièrement favorable : toutes les périodes de maternité sont considérées comme « réputées cotisées », sans plafond spécifique, et, à partir des départs de septembre 2026, jusqu’à deux trimestres par enfant pourront entrer dans le calcul des carrières longues, dans la limite globale fixée par les textes.

Fonctionnaires : un ajustement fin, sans toucher aux règles de calcul

Les agents publics, affiliés notamment à la CNRACL pour les territoriaux et hospitaliers ou au Service des retraites de l’État pour les fonctionnaires d’État, sont eux aussi concernés par la suspension, mais de façon un peu différente.

Pour les fonctionnaires « sédentaires »

Les fonctionnaires sédentaires nés en 1964 et au premier trimestre 1965 voient leur âge légal fixé à 62 ans et 9 mois. À partir du 2e trimestre 1965, l’âge augmente à nouveau, par paliers d’un trimestre, pour atteindre 64 ans pour la génération 1969, comme dans le régime général.

Concernant la durée d’assurance :

En revanche, les règles de calcul de la pension des fonctionnaires ne sont pas modifiées : la base reste le traitement indiciaire des six derniers mois, multiplié par un taux de liquidation (jusqu’à 75 % à taux plein), corrigé ensuite par une éventuelle décote ou surcote de 1,25 % par trimestre manquant ou supplémentaire.

Pour les catégories actives et super‑actives

Les agents dits « actifs » (policiers, pompiers, aides‑soignants dans certaines fonctions, etc.) et « super‑actifs » conservent leurs possibilités de départ anticipé, même si certains paramètres évoluent également.

Quelques repères donnés par les textes récents :

Les règles d’âge et de durée selon l’année de naissance des agents en catégorie active.

Âge légal maintenu à 57 ans.

Âge légal progressivement relevé jusqu’à 59 ans.

Durée d’assurance requise entre 170 et 171 trimestres.

Là encore, le gel ne modifie pas la mécanique de calcul, mais freine la montée des âges et des durées. Les services en ligne de la CNRACL ont d’ailleurs été mis à jour dès janvier 2026, avec une deuxième vague d’ajustements prévue au cours du deuxième trimestre, pour intégrer l’ensemble de ces paramètres dans les simulateurs de droits.

Pensions : une revalorisation de base à 0,9 %, mais un gel côté Agirc‑Arrco

Sur le pouvoir d’achat des retraités déjà partis, l’année 2026 est contrastée. D’un côté, les pensions de base suivent l’inflation mesurée par l’Insee, soit +0,9 % au 1er janvier 2026. De l’autre, la principale caisse complémentaire du privé, Agirc‑Arrco, a décidé un gel total de ses pensions pour la période allant de novembre 2025 à octobre 2026.

Ce que vous gagnez (ou pas) avec la revalorisation 2026

La revalorisation de 0,9 % s’applique à tous les régimes de base :

– CNAV et Carsat pour les salariés du privé ;

– MSA pour les salariés et non‑salariés agricoles ;

– SRE et CNRACL pour les fonctionnaires d’État et territoriaux/hospitaliers ;

– régimes des indépendants et de certaines professions libérales (dans la partie « base »).

Elle repose sur la règle d’indexation prévue par le Code de la Sécurité sociale : la hausse est calée sur l’augmentation moyenne des prix à la consommation hors tabac sur les douze derniers mois connus.

Concrètement, pour une pension de base de :

– 800 €, la hausse représente environ +7,20 € par mois ;

– 1 000 €, environ +9 € ;

– 1 200 €, environ +10,80 € ;

– 1 500 €, environ +13,50 €.

Pour les retraités percevant aussi l’ASPA (minimum vieillesse), les montants augmentent également de 0,9 %, passant par exemple à 1 043,59 € pour une personne seule et 1 620,18 € pour un couple.

En pratique, pour les affiliés CNAV/Carsat/MSA, cette hausse est visible sur le versement de février 2026, les pensions de base étant payées à terme échu. Pour les pensions d’État et de la CNRACL, elle est intégrée dès le paiement de fin janvier.

Le coup d’arrêt sur la complémentaire Agirc‑Arrco

Côté complémentaire du privé, le contraste est brutal : après plusieurs années de revalorisations significatives (notamment +4,9 % en novembre 2023), les partenaires sociaux gestionnaires d’Agirc‑Arrco ont décidé un gel complet du point pour la période 1er novembre 2025 – 31 octobre 2026.

Concrètement :

– la valeur de service du point reste figée à 1,4386 € pendant douze mois ;

– aucune augmentation n’intervient au 1er novembre 2025, contrairement à la mécanique habituelle.

Ce blocage est le fruit d’un désaccord entre syndicats et organisations patronales. Alors que les syndicats plaidaient pour un rattrapage proche de l’inflation (de l’ordre de 1 %), le patronat souhaitait limiter la hausse à 0,2 % pour préserver les réserves du régime. Faute de compromis, la revalorisation a été purement et simplement mise à zéro.

Pour l’immense majorité des retraités du privé, dont la pension totale se compose d’une base et d’une complémentaire, le gain réel de la revalorisation est donc bien inférieur à 0,9 %. Un exemple souvent cité illustre bien cette réalité :

– pour une pension totale de 1 500 € composée de 1 000 € de base et 500 € de complémentaire,

– la hausse de 0,9 % ne s’applique que sur les 1 000 €,

– soit un gain de 9 €, c’est‑à‑dire +0,6 % de la pension totale, et non pas 0,9 %.

Les retraités dont les droits complémentaires sont faibles (anciens bas salaires, carrières courtes) ressentent davantage la revalorisation de base. À l’inverse, les anciens cadres, très dépendants de l’Agirc‑Arrco, subissent de plein fouet le gel.

Cumul emploi‑retraite : un tour de vis à partir de 2027

La Reforme des retraites 2026 prépare aussi une évolution importante du cumul emploi‑retraite (CER), mais avec un décalage dans le temps : ces nouvelles règles s’appliqueront aux pensions prenant effet à compter du 1er janvier 2027.

Jusqu’ici, le CER dépendait essentiellement du fait d’avoir ou non liquidé sa pension à taux plein, et du respect de certains plafonds de revenus en cas de cumul dit « plafonné ». Demain, la variable clé sera l’âge au moment du départ.

Trois grands cas de figure se dessinent :

Autre changement majeur : la suppression du fameux délai de six mois interdisant de reprendre un emploi chez son dernier employeur après sa liquidation. Ce carcan administratif, source de nombreux contournements, doit disparaître avec la réforme du CER.

Ces nouvelles règles, qui s’ajoutent à d’autres mesures (comme la création d’un dispositif de cumul emploi‑retraite « générateur de droits » dans certaines conventions), visent à faire du travail après la retraite un choix davantage encadré, financièrement moins attractif avant 67 ans.

Retraite progressive : un outil mieux armé, ouvert plus largement

La réforme de 2023 avait déjà fait de la retraite progressive un levier clé pour aménager les fins de carrière. La séquence 2025‑2026 consolide cet outil et en banalise l’usage.

Depuis le 1er septembre 2025, l’âge d’accès à la retraite progressive est uniformisé à 60 ans dans tous les régimes, y compris la fonction publique, alors qu’il variait auparavant. Il faut, en plus :

– justifier d’au moins 150 trimestres d’assurance tous régimes confondus – un seuil bien inférieur aux 172 trimestres pour le taux plein ;

– réduire son activité dans une certaine fourchette (entre 40 et 80 % d’un temps plein pour les salariés du privé, entre 50 et 90 % pour les fonctionnaires).

Si un assuré travaille à 50 % d’un temps complet, il perçoit 50 % de sa pension. Pendant cette période, il continue d’acquérir des trimestres et des points de retraite calculés sur la base de son nouveau temps de travail à 50 %.

La loi « Séniors » de 2025 a par ailleurs renforcé le droit d’accès à ce dispositif, en encadrant davantage les motifs de refus de l’employeur : un refus doit être motivé et justifié par des contraintes objectives d’organisation du service. L’absence de réponse dans un délai de deux mois vaut accord tacite.

La Reforme des retraites 2026 ne bouleverse pas ces règles, mais les intègre dans l’écosystème général du report de l’âge légal et de ses assouplissements, avec en toile de fond l’idée de rendre plus fluide la fin de carrière.

Pénibilité, incapacité, invalidité : des sorties anticipées maintenues et parfois élargies

La suspension de 2026 ne remet pas en question les dispositifs de départ anticipé pour handicap, incapacité permanente ou inaptitude, qui avaient déjà été ajustés par la réforme de 2023.

Pour les personnes atteintes d’un handicap lourd (taux d’incapacité permanente d’au moins 50 %), un départ à partir de 55 ans reste possible sous conditions d’une durée d’assurance minimale, dont une partie en périodes cotisées pendant la période de handicap.

Pour les victimes d’incapacité permanente liée au travail (maladie professionnelle ou accident du travail) :

Le Compte professionnel de prévention (C2P), qui comptabilise des points de pénibilité, a été lui aussi renforcé par la réforme de 2023. Les seuils d’attribution de points pour le travail de nuit ou en horaires alternants ont été abaissés, le plafond de points assoupli, et ces points peuvent désormais servir non seulement à partir plus tôt, mais aussi à financer une reconversion ou du temps partiel de fin de carrière.

La Cour des comptes estime qu’en 2026, 1,7 million de seniors pourraient théoriquement bénéficier de dispositifs de départ pour pénibilité, mais ignorent leurs droits, ce qui souligne l’importance de l’information et des simulateurs mis à jour.

Simulateurs : comment vérifier ce que la réforme change pour vous

Dernier volet, mais pas des moindres : pour vous y retrouver dans ces règles imbriquées, l’écosystème numérique de la retraite a été largement mis à jour.

Le portail info‑retraite.fr et son simulateur « Mon estimation retraite », pilotés par le groupement d’intérêt public Union Retraite, intègrent désormais :

– le gel de l’âge légal et de la durée d’assurance pour les générations 1964 à 1968 ;

– les nouvelles règles de calcul pour les mères (23 ou 24 meilleures années) dans les régimes de base concernés (CNAV, MSA, Cavimac) ;

– les nouveaux âges de départ et nombres de trimestres pour les carrières longues à partir de septembre 2026.

Les mises à jour se font en deux temps :

Une première vague en ligne corrige les âges et durées pour les générations 1964-1968. Une seconde vague en 2026 ajoutera 2 trimestres enfant pour les carrières longues, une surcote parentale enrichie et un parcours de simulation pour le cumul emploi-retraite.

Selon Union Retraite, ces ajustements ne concernent finalement qu’une minorité de dossiers (moins d’un départ sur dix en 2026), mais ils constituent précisément les cas où une simulation fine est indispensable pour choisir la date la plus avantageuse.

Les règles de base restent, elles, inchangées : le simulateur vous permet de visualiser vos différents âges possibles de départ, le montant estimé de votre pension selon chaque scénario, et l’impact d’une poursuite d’activité (surcote) ou d’un recours à la retraite progressive.

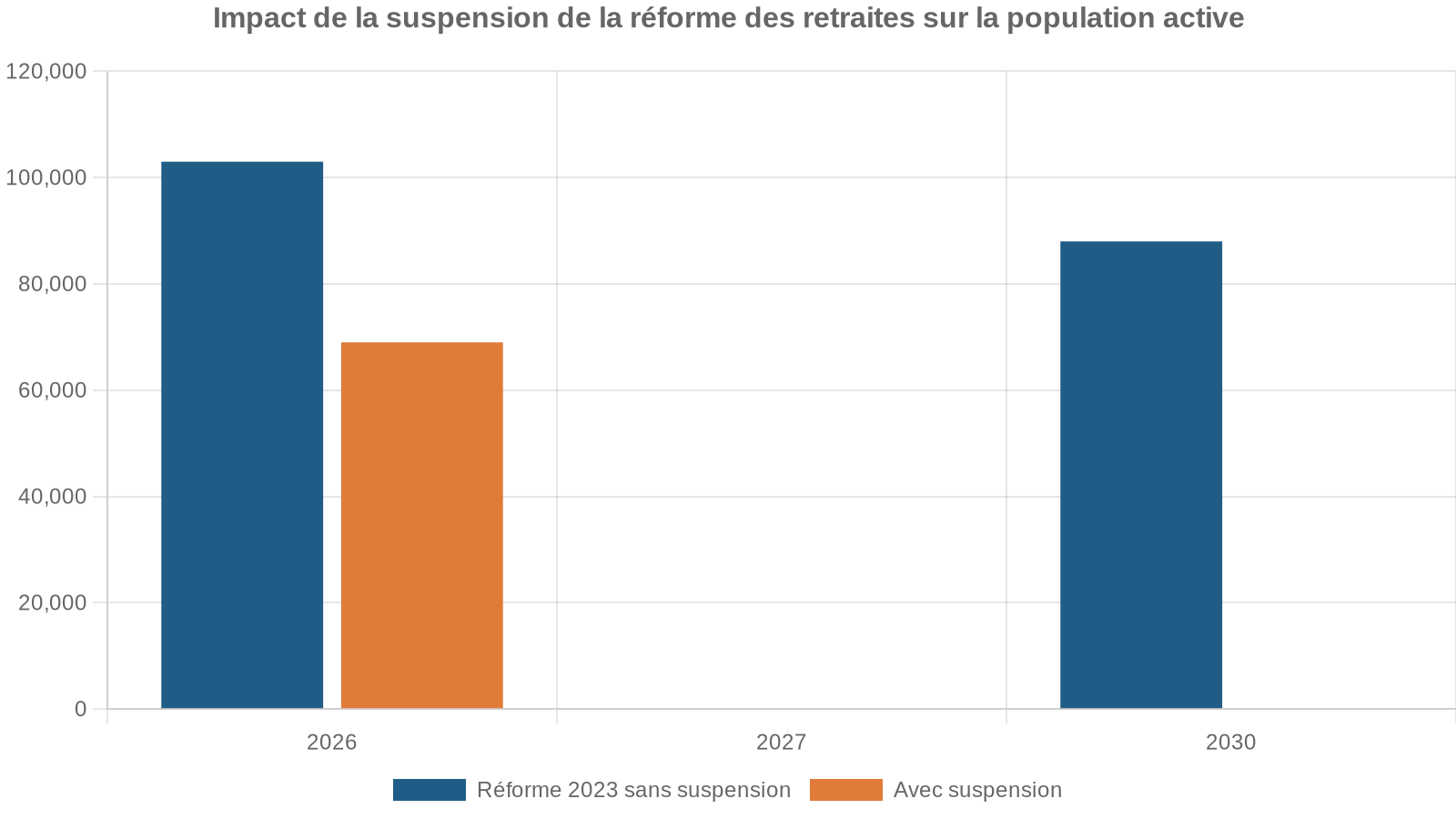

En toile de fond : un impact limité mais réel sur le marché du travail

Du point de vue macroéconomique, la suspension de la réforme Borne entre 2026 et 2028 a un effet mécanique sur la population active. Les projections montrent que :

Sur longue période (2035 et au‑delà), ces différences s’estompent : la réforme de 2023, même avec son gel temporaire, continue de soutenir la population active de plusieurs centaines de milliers de personnes par rapport à un scénario sans réforme.

Reste une question ouverte, que les économistes comme les syndicats soulignent : dans quelle mesure ces départs un peu plus précoces se traduiront‑ils par de réels emplois pour des plus jeunes, ou simplement par des statistiques de chômage diminuées à effectif constant ?

En résumé : qui gagne quoi avec la Reforme des retraites 2026 ?

Sans revenir sur l’architecture globale de la réforme de 2023, la séquence 2026 introduit quatre grands types d’effets sur votre pension :

Mesures d’ajustement pour les générations 1964-1968 et au-delà

Gel partiel pour les générations 1964 à 1968 : gain de 3 à 6 mois sur l’âge minimal et jusqu’à deux trimestres sur la durée requise.

Calcul de la pension de base sur 23 ou 24 meilleures années au lieu de 25, à partir de 2026.

Hausse modeste de +0,9 % sur les pensions de base, mais gel complet de la complémentaire Agirc-Arrco jusqu’à l’automne 2026.

Redéfinition à partir de 2027 : travail après la retraite moins intéressant avant 67 ans, mais libéralisation de la reprise chez l’ancien employeur.

Pour tirer parti au mieux de ces ajustements, l’outil indispensable reste aujourd’hui la simulation personnalisée. À l’heure où les règles se complexifient et varient selon l’année de naissance, le sexe, le nombre d’enfants, la nature du métier (sédentaire, actif, super‑actif) ou la pénibilité reconnue, la seule bonne question n’est plus seulement « à quel âge puis‑je partir ? », mais « à quel âge ai‑je intérêt à partir pour sécuriser mon niveau de vie à la retraite ? ».

La Reforme des retraites 2026 ne répond pas à cette question à votre place ; elle vous offre, pour quelques années, une fenêtre de souplesse supplémentaire. À chacun de s’en emparer, armé des bonnes informations.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.