Être indépendant et accueillir un enfant, c’est jongler avec deux réalités souvent difficiles à concilier : la nécessité de faire vivre son activité et le besoin de temps pour sa famille et sa propre santé. Contrairement à une idée encore très répandue, les travailleuses et travailleurs non salariés disposent aujourd’hui de droits réels en matière de maternité et de paternité, assez proches de ceux des salariés… mais avec des conditions, des seuils de revenus et des démarches qui peuvent vite devenir un casse-tête.

Cet article présente un tour d’horizon complet et concret des droits et évolutions récentes en matière de prévoyance pour les travailleurs indépendants en France, couvrant la grossesse, la naissance et l’arrivée d’un enfant.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Depuis l’intégration de la Sécurité sociale des indépendants (SSI) dans le régime général, les artisans, commerçants, professions libérales et micro-entrepreneurs bénéficient, en principe, des mêmes durées de congé maternité ou paternité que les salariés. Les prestations, en revanche, restent spécifiques et fortement dépendantes du niveau de revenu.

Pour les indépendants, le socle de la prévoyance maternité-paternité repose sur trois piliers :

Le tout est géré par la Caisse primaire d’assurance maladie (CPAM) du lieu de résidence, même pour les indépendants.

Conditions d’ouverture de droits : affiliation, interruption d’activité, revenus

La première clé de la prévoyance pour les indépendants, c’est l’accès aux droits. Trois grands types de conditions se cumulent : l’affiliation à la Sécurité sociale, l’arrêt effectif d’activité et le niveau de revenus.

Affiliation minimale : 6 mois et 10 mois selon les prestations

Pour bénéficier d’indemnités maternité ou paternité, un indépendant doit démontrer une certaine ancienneté dans le régime de Sécurité sociale :

– au moins 6 mois d’affiliation à un régime de Sécurité sociale (en tant qu’indépendant, salarié ou chômeur indemnisé) à la date présumée d’accouchement ou d’adoption ;

– au moins 10 mois d’affiliation comme travailleur non salarié ou dans une activité assimilée (salariat, chômage, etc.) à la date prévue de la naissance ou de l’adoption pour l’ouverture complète des droits.

Cette durée peut résulter d’une succession d’activités (salariée, indépendante, chômage) à condition qu’il n’y ait pas d’interruption entre les affiliations.

Pour les auto-entrepreneurs, la logique est la même : au moins six mois d’affiliation à l’Assurance maladie à la date présumée d’accouchement, dans le cadre de la micro-entreprise ou d’activités antérieures.

Interruption totale d’activité : un impératif pour être indemnisé

Deuxième condition majeure : la cessation complète d’activité pendant une durée minimale. Pour les indépendantes, plusieurs seuils coexistent dans les textes, mais ils convergent vers une exigence claire :

L’arrêt total d’activité après la naissance doit durer au moins 56 jours, incluant obligatoirement 6 semaines après l’accouchement.

En pratique, pour toucher à la fois l’allocation forfaitaire de repos maternel et les indemnités journalières de maternité, l’indépendante doit renoncer à toute activité professionnelle pendant 56 jours d’affilée, en respectant cette répartition entre pré et postnatal.

La règle est la même pour le conjoint collaborateur qui cesserait son activité et serait remplacé.

À noter : la CPAM exige une déclaration sur l’honneur attestant de cette interruption complète d’activité, accompagnée d’un certificat médical de cessation de travail d’au moins 56 jours.

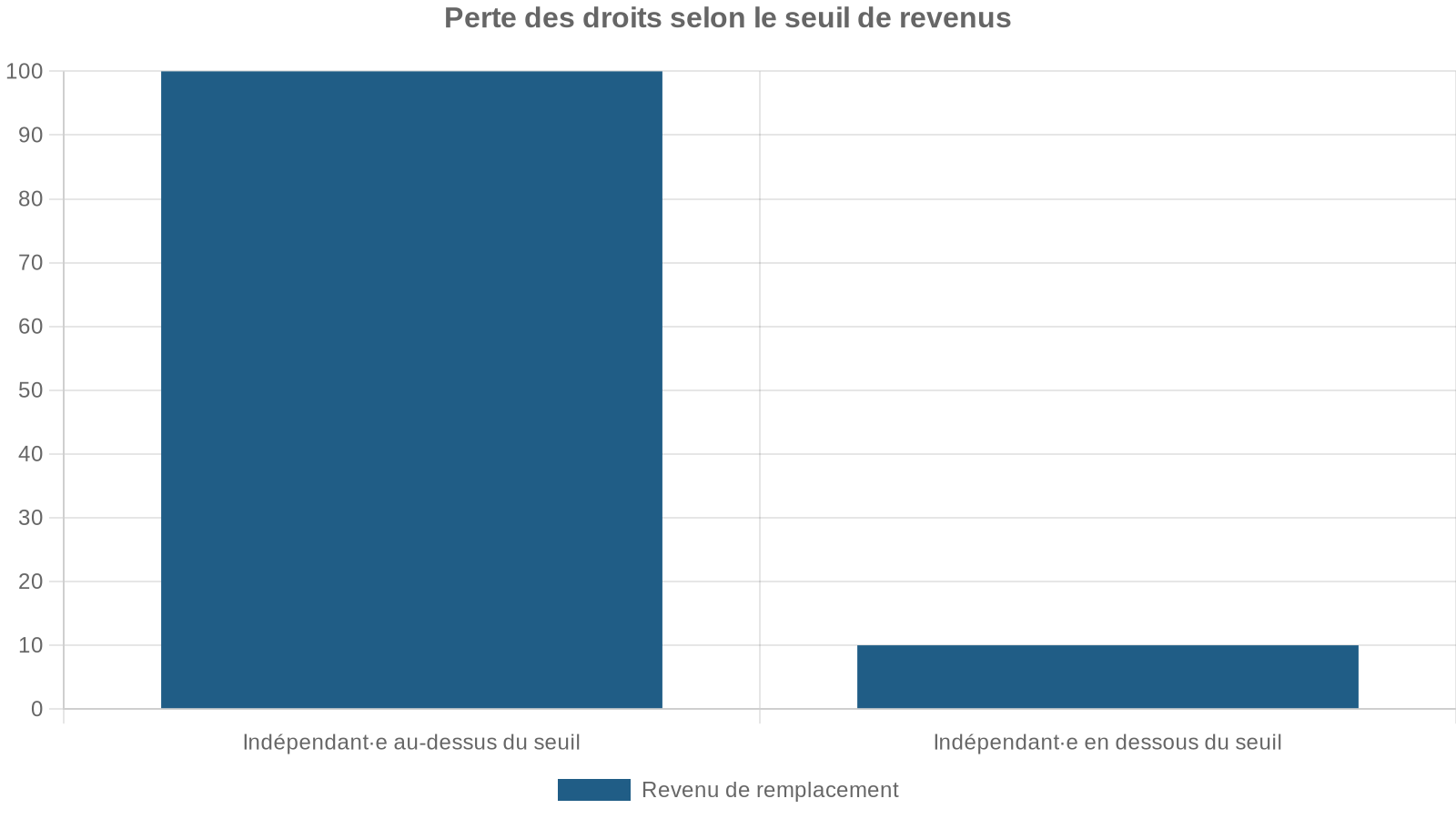

Un revenu minimal pour éviter la “maternité à 10 %”

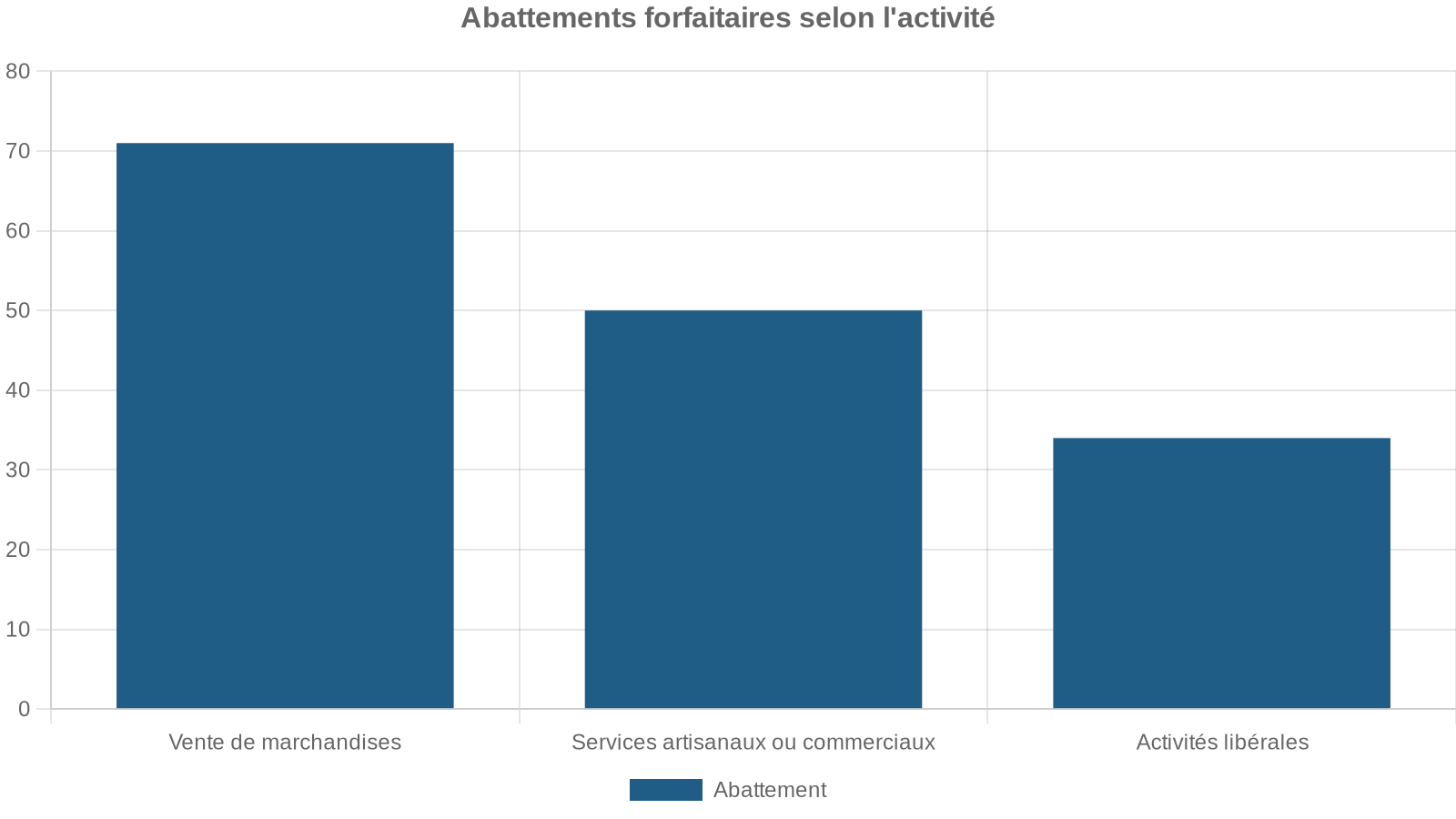

L’un des points les plus sensibles de la prévoyance maternité-paternité des indépendants tient aux seuils de revenus. Le montant des prestations repose sur le revenu professionnel moyen des trois dernières années (RAAM), reconstitué à partir du chiffre d’affaires déclaré et après application des abattements fiscaux :

Une fois ce revenu moyen calculé, on le compare à un seuil crucial : 10 % du plafond annuel de la Sécurité sociale (PASS). En 2025, ce seuil tourne autour de 4 208 à 4 383 € par an selon les références, et autour de 4 582 € en 2026.

Si le RAAM est supérieur à ce seuil, l’indépendant ouvre droit au “plein tarif” :

– allocation forfaitaire de repos maternel au montant maximal ;

– indemnités journalières de maternité ou paternité à taux plein.

Si le RAAM est inférieur, les prestations sont littéralement divisées par dix. On parle alors d’indemnisation à 10 % :

– allocation forfaitaire ramenée à environ 392 € ;

– indemnités journalières réduites à un peu plus de 6 € par jour.

Le tableau ci-dessous illustre les ordres de grandeur pour 2025, selon le niveau de revenu :

| Type de prestation | Revenus ≥ seuil (~4 208–4 383 €/an) | Revenus < seuil (très faibles revenus) |

|---|---|---|

| Allocation forfaitaire de repos maternel (2025) | ≈ 3 864 à 3 925 € | ≈ 386 à 392 € |

| Indemnité journalière maternité / paternité (2025) | ≈ 63,5 à 64,5 € / jour | ≈ 6,35 à 6,45 € / jour |

Pour les micro-entrepreneurs, cela signifie qu’un chiffre d’affaires annuel trop bas, une première année d’activité peu développée ou une sous-déclaration chronique peuvent aboutir, au moment de la naissance, à une couverture quasiment symbolique.

Maternité des indépendantes : durée de congé et logique d’indemnisation

Pour les travailleuses indépendantes, la maternité se décline en deux blocs : la durée du congé et la structure des prestations. La loi a progressivement rapproché ces deux éléments de ceux des salariées, avec néanmoins des spécificités notables.

Durée du congé maternité : alignement avec les salariées

En France, la durée légale du congé maternité dépend du rang de l’enfant et du type de grossesse (simple ou multiple). Depuis la réforme qui a aligné les indépendantes sur les salariées, les durées sont les suivantes :

| Situation familiale / grossesse | Durée totale de congé maternité | Répartition (pré / postnatal) typique |

|---|---|---|

| 1er ou 2e enfant, grossesse simple | 16 semaines (112 jours) | 6 semaines avant / 10 semaines après |

| 3e enfant ou plus, grossesse simple | 26 semaines | 8 semaines avant / 18 semaines après |

| Grossesse gémellaire (jumeaux) | 34 semaines | 12 semaines avant / 22 semaines après |

| Grossesse triple ou plus | 46 semaines | 24 semaines avant / 22 semaines après |

Ces durées peuvent être modulées en partie : une portion du congé prénatal peut être reportée sur la période postnatale, dans la limite de 3 semaines, avec accord médical. À l’inverse, certaines situations (grossesse pathologique, prématurité, hospitalisation du nouveau-né) peuvent conduire à des prolongations.

Pour ouvrir droit aux indemnités journalières, il faut toutefois respecter la durée minimale d’arrêt effectif (8 semaines consécutives, dont au moins 14 jours avant la naissance).

Deux composantes majeures : repos maternel et indemnités journalières

La prévoyance maternité des indépendantes s’organise autour de deux types de prestations, versées par l’Assurance maladie :

Cette allocation forfaitaire compense la réduction ou l’arrêt d’activité en fin de grossesse et après l’accouchement. Son montant est fixe pour toutes les personnes dépassant le seuil de revenu, sans lien avec leurs revenus individuels.

2. Les indemnités journalières de maternité Versées pour chaque jour d’arrêt d’activité pendant le congé maternité, elles constituent le pendant, pour les indépendantes, des IJ versées aux salariées. Leur montant dépend indirectement du revenu (par l’atteinte ou non du seuil de 10 % du PASS).

Allocation forfaitaire de repos maternel : un montant fixe… ou presque

L’allocation forfaitaire de repos maternel est versée en deux temps :

– une première moitié autour de la fin du 7e mois de grossesse (sur envoi de la feuille d’examen prénatal du 7e mois à la CPAM) ;

– la seconde moitié après l’accouchement, sur présentation de l’acte de naissance.

Son montant est calé sur le plafond mensuel de la Sécurité sociale et évolue chaque année. Les sources disponibles indiquent :

Le plein tarif des allocations chômage pour les hauts revenus s’élève à 3 925 € en 2024-2025, avec une prévision de 4 005 € en 2026, tandis que le montant réduit à 10 % oscille entre 386 et 392 € pour les revenus inférieurs au seuil.

Le critère déterminant reste donc le RAAM sur les trois dernières années. Si ce revenu moyen est inférieur à 10 % du PASS, l’indépendante n’a droit qu’à 10 % de l’allocation.

Indemnités journalières de maternité : un complément essentiel

Les indemnités journalières complètent cette allocation. Là encore, deux barèmes émergent selon le niveau de revenu :

– pour un RAAM supérieur au seuil (≈ 4 208–4 383 €) : indemnité journalière autour de 63,5 à 64,5 € par jour en 2025, puis 65,8 € brut en 2026 (environ 61,4 € net après CSG-CRDS) ;

– pour un RAAM inférieur à ce seuil : indemnité journalière plafonnée à environ 6,0 à 6,5 € par jour (10 % du montant plein).

Ces IJ sont versées :

– pour chaque jour d’arrêt, sur une durée allant de 56 jours minimum jusqu’à la totalité du congé maternité (jusqu’à 16 semaines, voire davantage en cas de grossesse multiple ou pathologique) ;

– toutes les deux semaines environ, par la CPAM.

En pratique, pour une indépendante au revenu correct, la combinaison “allocation forfaitaire + IJ” représente plusieurs milliers d’euros sur l’ensemble du congé. Mais pour celles dont l’activité génère peu de revenus, l’enveloppe totale peut descendre à quelques centaines d’euros seulement, ce qui rend matériellement difficile un vrai arrêt de travail.

Démarches administratives : déclarer tôt, respecter le calendrier

L’accès aux droits dépend étroitement du respect d’un calendrier médico-administratif. Pour les indépendantes, les démarches principales sont les suivantes.

Déclaration de grossesse et ouverture du “dossier maternité”

La grossesse doit être déclarée :

– par le médecin ou la sage-femme, dès le 3e mois, à l’aide d’un certificat médical ;

– à la CPAM, soit par télétransmission du praticien, soit via un formulaire papier envoyé par la future mère.

Cette déclaration précoce est cruciale : elle déclenche l’envoi par la CPAM d’un carnet ou “livret maternité”, disponible aussi sur le compte ameli. Ce livret regroupe :

Retrouvez les formulaires et documents essentiels pour votre congé maternité

Les formulaires nécessaires pour demander l’allocation de repos maternel et les indemnités journalières (IJ).

Les modèles de déclaration sur l’honneur de cessation d’activité à remplir.

Les feuillets à renvoyer après les examens prénataux et après la naissance.

Demande d’allocation de repos maternel

Pour obtenir l’allocation forfaitaire :

– la future mère envoie à la CPAM la feuille d’examen prénatal du 7e mois, ce qui déclenche le premier versement ;

– après la naissance, elle transmet l’acte de naissance pour percevoir la seconde moitié.

Aucune preuve de revenu n’est à fournir à ce stade : les informations sont récupérées auprès de l’Urssaf (ou de l’organisme compétent) qui communique le revenu professionnel moyen.

Demande d’indemnités journalières : arrêt de travail et cessation d’activité

Pour les IJ, la marche à suivre est plus stricte :

Pour bénéficier d’un arrêt prénatal, vous devez obtenir un certificat médical d’au moins 56 jours consécutifs incluant obligatoirement 14 jours avant la date présumée d’accouchement, envoyer ce certificat à la CPAM dans les deux jours suivant le début de l’arrêt, signer et transmettre une déclaration sur l’honneur attestant de la cessation totale d’activité pendant toute la durée de l’arrêt, et transmettre l’acte de naissance le moment venu.

La CPAM peut refuser ou suspendre les versements si elle constate une activité professionnelle (émission de factures, publications régulières, activité sur les réseaux sociaux liée au business, etc.) pendant la période censée être chômée.

L’arrêt d’activité et la baisse de revenu associée doivent également être signalés à l’Urssaf, afin d’ajuster les appels de cotisations. Cette étape est indispensable pour éviter de cotiser comme si l’activité continuait à plein régime pendant la maternité.

Paternité et accueil de l’enfant : les droits des pères indépendants

Depuis la réforme ayant porté le congé paternité à 25 jours (32 en cas de naissance multiple), les indépendants bénéficient, sur le principe, des mêmes durées que les salariés. Mais, là encore, l’indemnisation dépend de l’affiliation et du niveau de revenus.

Durée du congé paternité pour les indépendants

Pour une naissance simple, le congé paternité et d’accueil de l’enfant comprend :

– une première période obligatoire de 7 jours, à partir du jour de la naissance, comprenant 3 jours de congé de naissance et 4 jours de congé paternité ;

– une deuxième période de 18 jours, facultative, qui peut être fractionnée en plusieurs blocs, avec un minimum de 5 jours par bloc, à prendre dans les 6 mois suivant la naissance.

Pour une naissance multiple (jumeaux, triplés…) :

– la durée totale passe à 32 jours, avec une seconde période de 25 jours fractionnable.

Les indépendants doivent prendre ce congé en jours consécutifs par bloc, avec les mêmes conditions d’ouverture que les salariées : 10 mois d’affiliation, cessation totale d’activité pendant la période et dépôt d’une déclaration sur l’honneur.

Indemnisation du congé paternité : même mécanique que pour la maternité

Le montant de l’indemnité journalière de paternité pour les indépendants s’appuie sur les mêmes seuils que pour la maternité :

– un barème “plein tarif” autour de 63–65 € par jour ;

– un barème “10 %” autour de 6–6,5 € par jour pour les revenus inférieurs à 10 % du PASS.

Les droits sont ouverts si :

– le père ou le second parent justifie d’au moins 10 mois d’affiliation à la date de naissance ou de début de congé ;

– il cesse totalement son activité pendant chaque période de congé prise.

Le versement est effectué par la CPAM, généralement toutes les deux semaines.

Un impact réel sur la santé mentale des pères

Au-delà de l’aspect strictement financier, de nombreuses études françaises montrent que le congé paternité a des effets tangibles sur la santé mentale des pères :

Les pères ayant pris ou prévu de prendre leur congé paternité présentent un risque moindre de dépression postnatale par rapport à ceux qui ne le prennent pas. Les données de grandes cohortes comme Elfe montrent une proportion plus élevée de dépression post-partum chez les pères n’ayant pas utilisé leur congé. De plus, la prise de ce congé favorise l’investissement du père dans les tâches domestiques et le soin du bébé, avec des répercussions positives à long terme sur le développement de l’enfant et l’équilibre familial.

Ces résultats sont valables pour l’ensemble des pères, mais concernent aussi ceux qui sont indépendants, même s’ils sont aujourd’hui proportionnellement moins nombreux à utiliser l’intégralité de leurs jours, notamment en raison de la fragilité économique de leur activité.

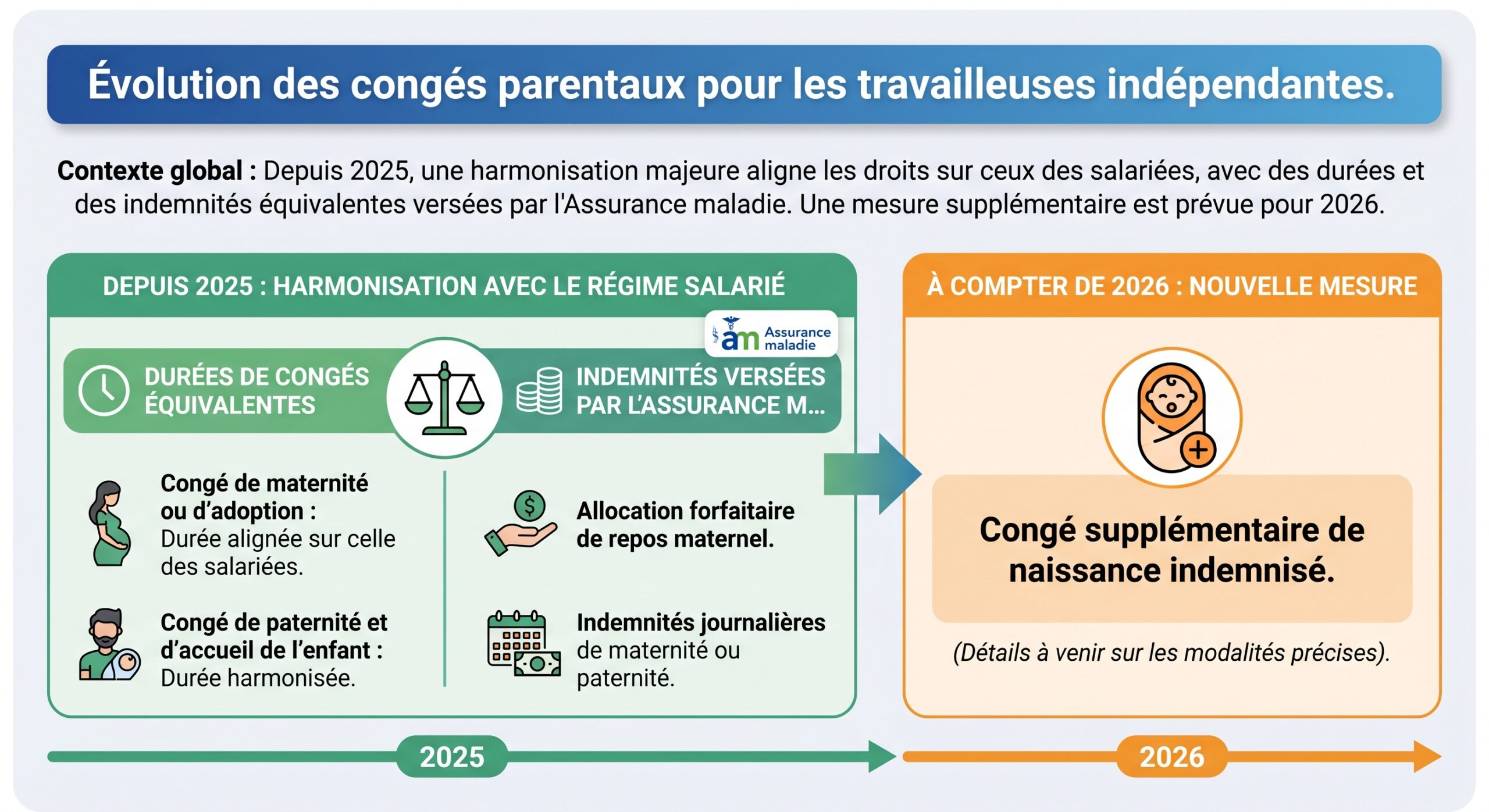

Le congé supplémentaire de naissance : un nouveau droit pour les indépendants

Dans le cadre de la loi de financement de la Sécurité sociale pour 2026, un nouveau dispositif entre en scène : le congé supplémentaire de naissance, accessible aussi aux indépendants.

Un congé additionnel, pour chaque parent

Ce congé supplémentaire se distingue des congés de maternité, paternité ou adoption classiques. Il s’agit :

Le congé parental est un droit individuel non transférable pour chaque parent (mère, père, conjoint, partenaire de PACS, concubin, parents adoptifs). Il comprend un congé additionnel de 1 à 2 mois par parent, fractionnable en deux périodes d’un mois, à prendre dans les 9 mois suivant la naissance ou l’arrivée de l’enfant.

Chaque parent (mère, père, conjoint, partenaire de PACS, concubin, parents adoptifs) bénéficie de ce droit de manière personnelle, sans possibilité de le céder à l’autre parent.

Chaque parent peut bénéficier d’un congé supplémentaire de 1 à 2 mois, en plus du congé de base, pour un total modulable.

Le congé peut être divisé en deux périodes d’un mois chacune, offrant une flexibilité d’organisation.

Ce congé doit être pris dans un délai de 9 mois suivant la naissance ou l’arrivée de l’enfant (adoption).

Pour les familles dont l’enfant naît ou arrive au foyer entre le 1er janvier et le 30 juin 2026, l’accès sera possible à partir du 1er juillet 2026, avec une fenêtre de 9 mois pour utiliser ce droit.

Indemnisation des indépendants : une logique “à la salariale”, mais forfaitaire

Pour les salariés, ce congé supplémentaire est payé :

– 70 % du salaire net antérieur le premier mois ;

– 60 % le deuxième mois ;

– dans la limite du plafond de la Sécurité sociale.

Pour les indépendants, l’esprit est le même, mais sous forme d’indemnité journalière forfaitaire :

L’allocation est versée par la CPAM. Elle subit une décote proportionnelle (70 % puis 60 % d’un revenu de référence). Les modalités précises seront fixées par décret ; les indépendants doivent cesser leur activité et déposer une demande auprès de leur CPAM.

Ce congé vient en supplément des droits existants (maternité, paternité, adoption), mais ne peut pas se cumuler dans le temps avec certains dispositifs CAF comme le complément de mode de garde ou un congé parental indemnisé.

Les professions libérales et cas particuliers : même logique, quelques nuances

Les professions libérales affiliées à des caisses spécifiques (comme la CNAVPL ou la CNBF pour les avocats) bénéficient de règles proches, avec toutefois des particularités sur les prestations additionnelles.

Pour les libérales rattachées à l’Assurance maladie :

En 2025, le montant brut de l’indemnité journalière de maternité atteint 64,52 € par jour pour un revenu suffisant, calculé sur 1/730 du plafond annuel de la Sécurité sociale, mais tombe à un dixième de ce montant en cas de revenu inférieur à 10 % du PASS.

Certaines caisses professionnelles complètent ces droits, par exemple via des régimes de prévoyance obligatoires qui ajoutent des indemnités journalières ou des capitaux en cas d’arrêt de travail prolongé.

Le revenu, véritable ligne de fracture de la prévoyance des indépendants

L’ensemble des données met en lumière une réalité brute : pour les indépendants, la prévoyance maternité-paternité est juridiquement alignée sur celle des salariés en termes de durées, mais financièrement très inégalitaire. En pratique :

Ce mécanisme pénalise particulièrement :

– les débuts d’activité, où les revenus sont souvent faibles ;

– les micro-entrepreneurs dans les secteurs à forte saisonnalité ;

– les personnes en situation de multi-activité, qui fractionnent leurs revenus entre salariat et indépendance.

On observe d’ailleurs qu’en 2021, seulement 6 indépendantes sur 10 ont effectivement pris un congé maternité indemnisé, malgré le droit théorique aligné sur celui des salariées. Les contraintes économiques et administratives restent donc un frein majeur.

Comment mieux se préparer quand on est indépendant ?

Même si l’article se concentre sur les droits légaux, la notion de prévoyance renvoie aussi à l’anticipation personnelle et à la gestion de son activité. Les données issues des régimes sociaux permettent de tirer quelques enseignements pratiques.

Sur le plan administratif, il est crucial :

– d’anticiper la déclaration de grossesse et de congé (déclaration à la CPAM avant la 14e semaine, envoi du certificat médical) ;

– de vérifier son historique d’affiliation (en cas de changement de statut récent) pour s’assurer de remplir les 6 et 10 mois requis ;

– de simuler ses indemnités à partir de ses revenus des trois dernières années via les calculateurs en ligne proposés par l’Assurance maladie.

Sur le plan économique, plusieurs stratégies sont possibles :

Pour lisser ou sécuriser son revenu sur plusieurs années et dépasser le seuil de 10% du PASS, il est possible de recourir à des complémentaires de prévoyance privées qui complètent les indemnités publiques, surtout pour les faibles revenus. Aussi, organiser le remplacement (salarié, sous-traitant, associé) permet de maintenir l’activité durant l’arrêt, avec une indemnité de remplacement pour certains statuts (exploitants agricoles, conjoints collaborateurs remplacés par des salariés) sous plafonds journaliers.

Enfin, sur le plan humain, les recherches sur la paternité montrent que la prise effective du congé, même pour les indépendants, a un impact direct sur le bien-être psychique des parents et le climat familial. La tentation de rester “la tête dans le guidon” pour sauver la trésorerie peut se payer plus tard en fatigue, en tensions de couple ou en surcharge mentale.

Vers une convergence réelle entre salariés et indépendants ?

Les réformes récentes (alignement des durées de congé, suppression de l’obligation d’être à jour de cotisations pour percevoir les IJ), congé supplémentaire de naissance, etc. vont dans le sens d’une meilleure protection des indépendants. Au niveau européen, les institutions encouragent d’ailleurs les États à inclure davantage les non-salariés dans leurs systèmes de protection sociale, pour réduire les disparités.

Pourtant, plusieurs écarts persistent :

Contrairement aux salariés, les indépendants n’ont pas de droit équivalent au congé parental d’éducation, mais peuvent librement réduire ou suspendre leur activité. Toutefois, les plafonds d’indemnisation sont très sensibles au niveau de revenu, offrant une protection minimale surtout aux indépendants les plus précaires, et la complexité administrative est accrue lors des changements de statut ou de multi-activité.

La prévoyance maternite-paternite pour les indépendants progresse, mais repose encore sur une ligne de fracture forte : celle du revenu déclaré et de la capacité réelle à s’arrêter de travailler. Pour les femmes et les hommes qui créent leur activité, comprendre précisément ces règles, les seuils et le fonctionnement des indemnités devient un enjeu stratégique aussi important que leur business plan.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.