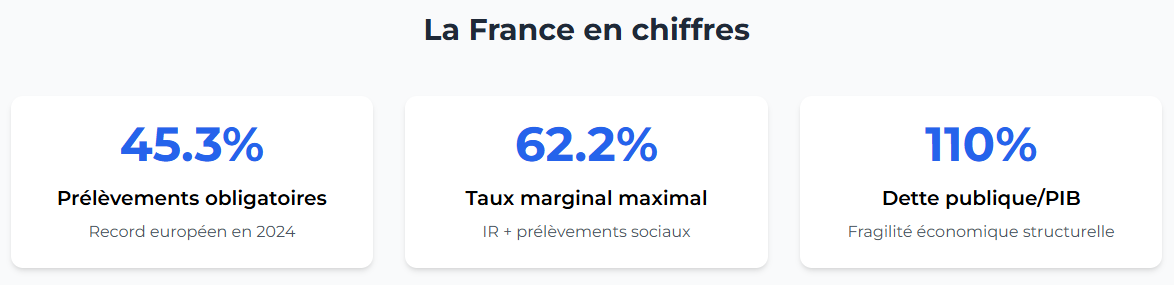

Dans un contexte d’instabilité économique croissante et de pression fiscale record, la question de sortir son patrimoine de France n’est plus tabou. Elle devient même une nécessité stratégique pour de nombreux épargnants avisés. Avec un taux de prélèvements obligatoires atteignant 45,3% du PIB en 2024 et des perspectives économiques incertaines, diversifier son patrimoine à l’étranger représente aujourd’hui un enjeu majeur de protection et d’optimisation.

Cette réflexion ne relève pas de l’évasion fiscale, mais d’une gestion patrimoniale intelligente et parfaitement légale. L’internationalisation du patrimoine permet de réduire les risques géopolitiques, de bénéficier d’opportunités de rendement supérieures et d’optimiser sa fiscalité dans le respect des conventions internationales.

Retrouvez le podcast de cet article ci-dessous :

Les informations contenues dans cet article sont fournies à titre informatif uniquement et ne constituent en aucun cas un conseil fiscal, juridique ou financier personnalisé. Les décisions relatives à la gestion de patrimoine, à l’expatriation fiscale ou aux investissements internationaux doivent être prises en consultation avec des professionnels qualifiés, tenant compte de votre situation individuelle et des réglementations en vigueur. L’auteur et l’éditeur déclinent toute responsabilité quant aux éventuelles conséquences découlant de l’utilisation des informations présentées, dans un contexte où les lois fiscales et économiques peuvent évoluer rapidement selon les pays. Investir ou délocaliser son patrimoine comporte des risques, nécessitant une analyse approfondie et une stratégie adaptée.

N’hésitez pas à me contacter pour en savoir plus.

Les risques alarmants de la concentration patrimoniale en France

Pression fiscale record et perspectives d’aggravation

La France détient le record européen de la pression fiscale avec des risques fiscaux en France qui ne cessent de s’accroître. L’impôt sur le revenu peut atteindre 45%, auquel s’ajoutent 17,2% de prélèvements sociaux, soit une taxation marginale de 62,2% pour les hauts revenus. Cette situation s’aggrave avec l’IFI (Impôt sur la Fortune Immobilière) qui frappe tout patrimoine immobilier net supérieur à 1,3 million d’euros.

Les perspectives d’évolution sont inquiétantes. Les déficits publics persistants et les besoins de financement croissants laissent présager de nouvelles hausses fiscales. Le gouvernement étudie déjà l’augmentation du PFU (Prélèvement Forfaitaire Unique) de 30% à 33%, impactant directement la rentabilité des placements financiers.

Instabilité politique et risques réglementaires

L’instabilité politique française crée une imprévisibilité réglementaire majeure. Les changements de gouvernement s’accompagnent systématiquement de réformes fiscales rétroactives, rendant impossible toute planification patrimoniale à long terme. L’exemple du passage de l’ISF à l’IFI illustre parfaitement cette volatilité réglementaire qui peut anéantir des stratégies patrimoniales élaborées sur plusieurs années.

Vulnérabilité économique structurelle

L’économie française présente des fragilités structurelles préoccupantes : dette publique de 110% du PIB, déficit commercial chronique, désindustrialisation continue et dépendance énergétique. Ces facteurs exposent les patrimoines français à des risques de dévaluation monétaire et d’instabilité financière.

Stratégies légales de diversification patrimoniale internationale

Principe de la diversification géographique

Diversifier son patrimoine à l’étranger répond à un principe fondamental de gestion des risques : ne pas mettre tous ses œufs dans le même panier. Cette approche permet de répartir les risques géopolitiques, monétaires et réglementaires sur plusieurs juridictions stables.

La diversification géographique offre plusieurs avantages décisifs :

- Réduction du risque pays : protection contre l’instabilité politique française

- Optimisation des rendements : accès à des marchés plus performants

- Protection monétaire : exposition à des devises fortes (dollar, franc suisse)

- Flexibilité fiscale : possibilité d’optimiser légalement sa situation

Cadre légal de l’internationalisation patrimoniale

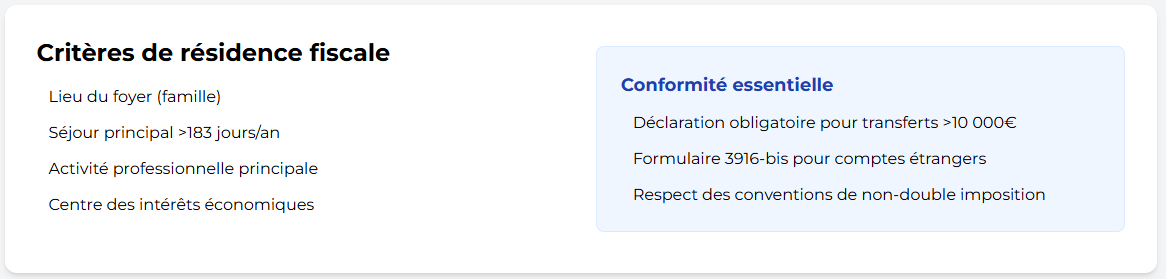

Sortir argent de France légalement nécessite de respecter scrupuleusement les obligations déclaratives. Tout transfert de fonds supérieur à 10 000 euros doit être déclaré à la douane, et l’ouverture de comptes à l’étranger impose la soumission du formulaire 3916-bis à l’administration fiscale.

Les conventions de non-double imposition protègent contre la double taxation et sécurisent les flux patrimoniaux internationaux. Ces accords bilatéraux garantissent qu’un revenu ne sera pas imposé simultanément en France et dans le pays d’accueil.

Solutions concrètes d’investissement international

Immobilier à l’étranger : opportunités et rendements

L’immobilier à l’étranger pour Français représente l’une des stratégies les plus accessibles et rentables de diversification. Les rendements locatifs bruts atteignent 7-10% aux États-Unis contre 3-5% en France, tandis que la fiscalité locale s’avère souvent plus clémente.

Les destinations privilégiées incluent :

- États-Unis : rendements de 7-10%, fiscalité attractive dans certains États

- Portugal : programme NHR 2.0 offrant des avantages fiscaux aux résidents

- Allemagne : stabilité économique et rendements réguliers via les SCPI

- Dubaï : absence d’impôt sur les plus-values immobilières

Assurance-vie luxembourgeoise : protection et flexibilité

L’assurance-vie luxembourgeoise constitue un véhicule d’investissement particulièrement attractif pour protéger son patrimoine de la fiscalité française. Grâce au « Triangle de Sécurité », les fonds sont protégés à 100% contre la faillite de l’assureur, contrairement à la garantie limitée à 70 000 euros en France.

Les avantages incluent :

- Neutralité fiscale : adaptation automatique au pays de résidence

- Portabilité internationale : conservation des avantages en cas d’expatriation

- Diversification monétaire : possibilité d’investir en devises étrangères

- Protection renforcée : garantie totale des capitaux via le système luxembourgeois

Comptes bancaires offshore : diversification et protection

Sortir argent de France légalement via des comptes offshore reste parfaitement autorisé sous réserve de déclaration. Ces comptes offrent une diversification monétaire, un accès privilégié aux marchés internationaux et une protection contre l’instabilité bancaire française.

Les juridictions recommandées comprennent :

- Suisse : stabilité bancaire légendaire, franc fort

- Singapour : hub financier asiatique, réglementation robuste

- Dubaï : développement rapide, services modernes

- Luxembourg : expertise européenne, cadre réglementaire solide

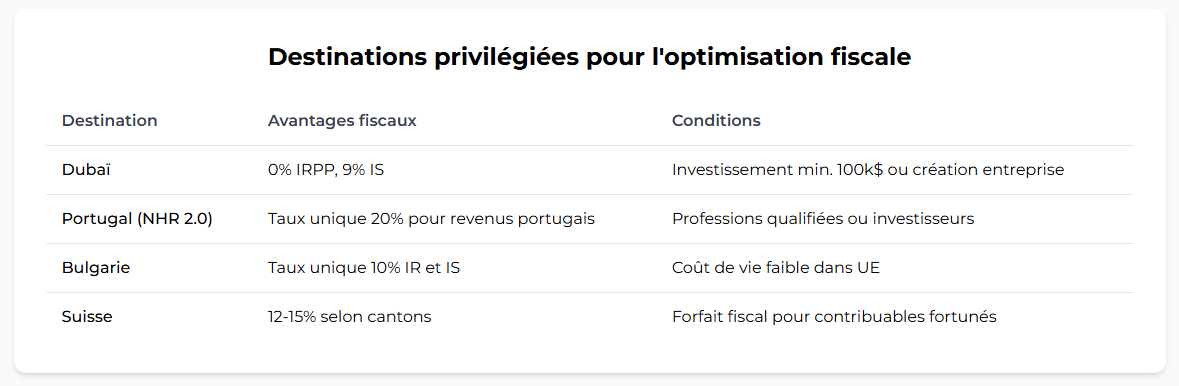

Destinations privilégiées pour l’optimisation fiscale

Dubaï : l’eldorado fiscal moderne

Dubaï s’impose comme la destination phare pour quitter la France fiscalement. L’absence totale d’impôt sur le revenu des personnes physiques, combinée à un impôt sur les sociétés de seulement 9% (contre 25% en France), créent un environnement fiscal exceptionnel.

Les conditions d’accès restent accessibles :

- Investissement minimum : 100 000 dollars dans l’immobilier ou une entreprise

- Résidence fiscale : 183 jours de présence annuelle

- Visa investisseur : obtention automatique avec la création d’entreprise

- Qualité de vie : infrastructures modernes, sécurité maximale

Portugal : le programme NHR 2.0

Bien que le programme NHR classique soit fermé depuis 2024, le nouveau régime IFICI (NHR 2.0) maintint des avantages fiscaux significatifs pour les professions qualifiées et les investisseurs. Le taux unique de 20% sur les revenus portugais et l’exonération sur de nombreux revenus étrangers préservent l’attractivité du pays.

Bulgarie : l’alternative européenne économique

La Bulgarie propose un taux unique de 10% sur les revenus et bénéfices, associé à un coût de la vie particulièrement bas. Cette destination séduit les entrepreneurs recherchant un équilibre entre optimisation fiscale et maintien dans l’Union européenne.

Suisse : stabilité et expertise financière

La Suisse conserve son attractivité grâce à des taux d’imposition modérés (12-15% selon les cantons), une stabilité politique exemplaire et un système bancaire de premier plan. Le forfait fiscal permet aux contribuables fortunés une i

Aspects juridiques et fiscaux à maîtriser

Critères de résidence fiscale et expatriation

Comment transférer son patrimoine à l’étranger nécessite une compréhension précise des critères de résidence fiscale. L’administration française considère quatre critères alternatifs : le foyer, le lieu de séjour principal (183 jours), l’activité professionnelle principale et le centre des intérêts économiques.

Obligations déclaratives et conformité

La transparence fiscale internationale impose des obligations strictes. L’échange automatique d’informations (CRS) et les accords FATCA rendent obsolètes les stratégies d’évasion traditionnelles. Seule une approche transparente et conforme garantit la sécurité juridique des patrimoines internationalisés.

Optimisation versus évasion : la frontière légale

Les conseils gestion patrimoniale internationale doivent impérativement distinguer optimisation légale et évasion fiscale. L’optimisation exploite les conventions fiscales et les régimes préférentiels dans le respect des textes, tandis que l’évasion contourne frauduleusement les obligations fiscales.

Plan B patrimonial : anticiper et sécuriser

Construction d’une stratégie de sortie

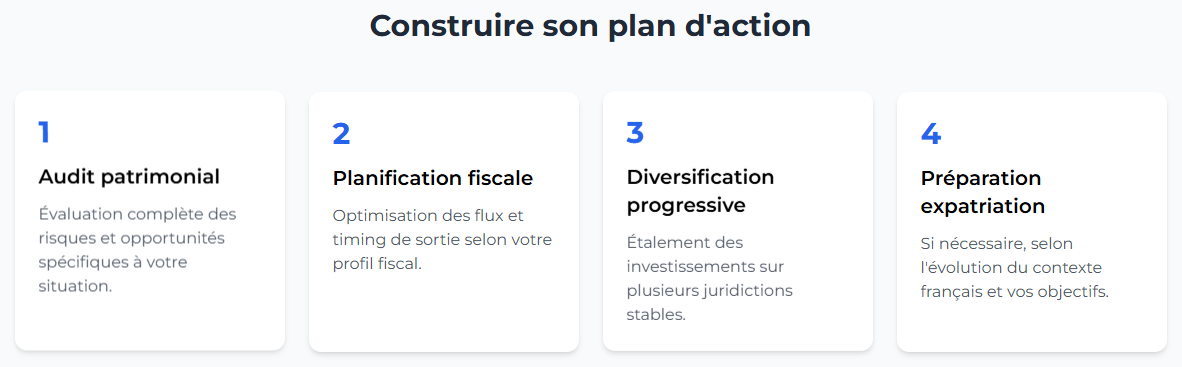

Développer un plan B patrimonial nécessite une approche progressive et méthodique. L’objectif n’est pas de fuir précipitamment, mais de construire patiemment une architecture patrimoniale résiliente et diversifiée géographiquement.

Les étapes recommandées incluent :

- Audit patrimonial complet : évaluation des risques et opportunités

- Planification fiscale : optimisation des flux et timing de sortie

- Diversification progressive : étalement des investissements sur plusieurs juridictions

- Préparation de l’expatriation : si nécessaire, selon l’évolution du contexte français

Gestion des risques et continuité

La protection patrimoniale internationale implique une gestion active des risques géopolitiques, monétaires et réglementaires. Aucune juridiction n’étant parfaite, la diversification géographique et sectorielle reste la meilleure protection contre les chocs systémiques.

Conclusion : l’internationalisation comme nécessité stratégique

Sortir son patrimoine de France n’est plus une option réservée aux ultra-riches, mais une nécessité stratégique pour tout épargnant soucieux de préserver et développer son patrimoine. Face à l’explosion des prélèvements obligatoires, l’instabilité politique croissante et les perspectives économiques dégradées, l’internationalisation patrimoniale offre une protection indispensable.

Cette démarche exige néanmoins une approche professionnelle, respectueuse des obligations légales et adaptée à chaque situation personnelle. L’expertise d’un conseil en gestion patrimoniale internationale devient indispensable pour naviguer dans la complexité des réglementations et optimiser les stratégies de diversification.

L’urgence n’est plus à la réflexion, mais à l’action. Chaque mois de retard représente des opportunités perdues et des risques accrus. Dans un monde globalisé où les capitaux circulent librement, maintenir l’intégralité de son patrimoine dans une seule juridiction relève désormais de l’imprudence.

N’hésitez pas à me contacter pour en savoir plus.