Le curry n’est pas une épice mais un mélange d’épice qui sert de condiment principalement au plat dont il porte le nom. On retrouve la recette du curry dans un livre de cuisine datant du Ve siècle av. J.-C. Cet auteur indien étudie la nourriture qui est préparée par les prêtres pour être offerte aux dieux dans les temples. Durant le festival consacré au dieu Shiva, chaque famille se devait d’apporter un plat de curry au temple et les prêtres partageaient cette nourriture avec la déesse. Le curry, tel que décrit il y a 2 500 ans, n’a pas changé. Sa recette de base est immuable. Autour de l’an 1, le poète Bhagavad Gita déconseilla l’absorption du curry car cette nourriture est sujette, affirma-t-il, à réveiller les passions et l’humeur querelleuse mais le curry était déjà trop ancré dans la tradition et il y est demeuré jusqu’à ce jour la base de la cuisine indienne.

En Inde et au Pakistan, le curry est composé d’une vingtaine d’épices que l’on broie au mortier. Échauffé, il est ensuite bruni dans une noix de beurre ou une goutte d’huile. Commercialement, ce condiment est réduit en poudre et vendu sur le marché pour une utilisation rapide. (source : saveursdumonde.net)

Le curry peut avoir du goût tout dépend comment on le cuisine. On peut tous sans rendre compte suivant ce que l’on commande dans un restaurant indien.

C’est un peu la même chose pour les fonds de placements OPCVM sur l’Inde tout dépend de la recette adaptée conduite par le gérant pour faire de la performance

Mais revenons, sur le blog gestion de patrimoine, à l’économie de l’Inde :

Selon l’OCDE : « L’économie indienne a réalisé un rattrapage rapide au cours des deux décennies écoulées et a bien surmonté la récession mondiale. Des réformes d’envergure et des investissements accrus ont porté la croissance potentielle à près de 9 %, taux sans précédent dans l’histoire du pays, ce à la faveur d’une amélioration des infrastructures. Le gouvernement devrait redoubler d’efforts pour restructurer les dépenses publiques, réduire le déficit budgétaire, assouplir certaines des contraintes imposées au secteur financier et promouvoir l’intégration internationale. »

Pourtant, l’inflation en Inde est de l’ordre de 9% en 2011 et les fonds de placement OPCVM dans les meilleurs contrats d’assurance vie perdent plus de 30% à fin septembre 2011.

Je parlais dans un article de la performance de ces fonds ICI.

Ce soir, je me suis penché sur un fonds de placement OPCVM sur l’Inde : HSBC GIF India Equity Fund

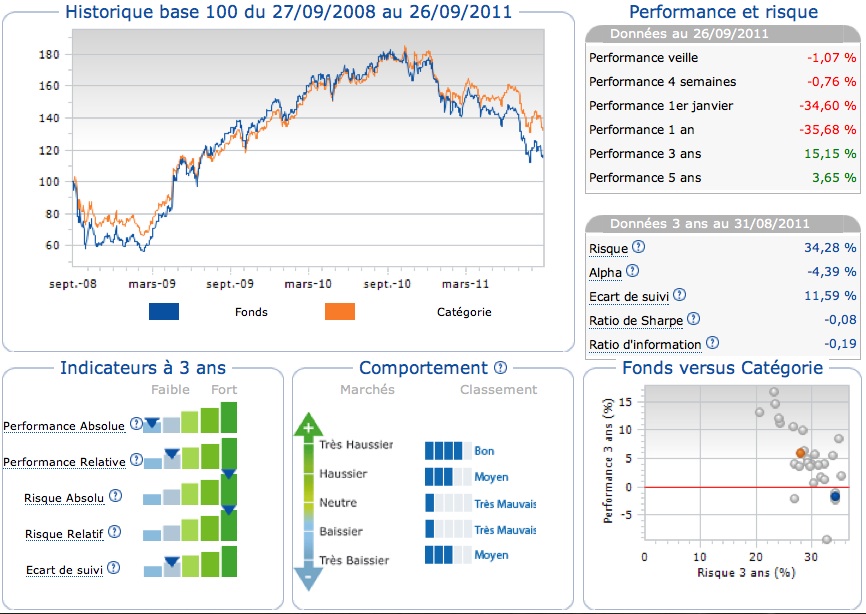

Nous allons regarder ce que donne ce fonds OPCVM en terme de performances et de risque (source : quantalys) :

On constate que ce n’est qu’à trois ans que le fonds génère de la performance avec un rendement annuel supérieur à 5% au 27 septembre 2011.

En terme de risque à 3 ans, il est élevé, nous ne devons pas oublier qu’il s’agit d’un fonds OPCVM sur les pays émergents, avec 34,28%.

Si l’on fait le pari d’un rebond sur l’Inde, on constate que Quantalys note très bien HSBC GIF India Equity Fund si le marché est très haussier (cf. comportement sur le graphique).

Penchons nous maintenant sur les commentaires de son gérant : quel est son avis? (source : HSBC)

Quels sont les thèmes émergents susceptibles d’attirer les investisseurs vers l’Inde à moyen terme ? L’un des thèmes émergents en Inde est la démographie et le changement d’attitude vis-à-vis des dépenses. Les infrastructures constituent le deuxième thème. L’Inde a 10 à 15 ans de retard sur la Chine en termes d’infrastructures. On devrait donc assister à un accroissement des dépenses et des investissements dans ce domaine. Il convient d’ajouter à cela une croissance économique durable. D’ici 2020, nous tablons sur une croissance du PIB réel indien d’au moins 7 %. Ces différents facteurs devraient offrir de nombreuses opportunités d’un point de vue boursier. Quels pourraient être les moteurs à court terme ? En raison du « de-rating » du marché boursier indien ces neuf derniers mois, les actions indiennes se négocient à leur plus bas niveau depuis cinq ou six ans. Nous pensons que le marché est capable de générer une croissance des bénéfices de 13-15 %, qui devrait se traduire par des rendements positifs pour les investisseurs désireux de placer sur le marché des actions. Notre portefeuille est positionné sur des valeurs du marché indien attractives et à faible valorisation. De nombreux investisseurs ainsi qu’un certain nombre de nos concurrents sont positionnés sur des actions sûres mais très chères à l’échelle internationale et indienne. Nous sommes persuadés que la croissance et le développement de l’Inde permettront de débloquer progressivement la valeur des titres bon marché.

Le gérant ne semble pas négatif sur les prochains mois et il met en avant la montée des investissements en infrastructure, la demande intérieure et le pouvoir d’achat en Inde devraient augmenter dans les prochaines années.

En conclusion,

l’Inde doit être considérée comme une zone à potentiel sur le moyen long terme, les fonds de placement sur cette zone seront sans doute à terme, une solution de diversification pour améliorer le rendement de son contrat d’assurance vie. Aujourd’hui, ces fonds sont joués de façon « tactique » par les gérants de fonds de fonds par exemple.

Mais, attention, ils ne sont pas sans risque à court terme!

Internaute, épargnant curieux mais zappeur, ne prenez pas la fuite dès la première page!

Curieux, audacieux, en quête de conseils gratuits sur la gestion de patrimoine ou de votre patrimoine?

En vous abonnant à la newsletter, je vous offre un ebook pour vous aider à mieux comprendre vos placements et gérer votre patrimoine durant la crise!

Cyril JARNIAS