Investir en Thailande séduit de plus en plus d’épargnants et d’entrepreneurs étrangers. Croissance encore positive, hub industriel en Asie du Sud-Est, immobilier balnéaire prisé, régime fiscal parfois très avantageux pour les non-résidents bien conseillés : les arguments ne manquent pas. Mais derrière l’image de carte postale se cache un écosystème juridique et fiscal sophistiqué, qui ne laisse pas de place à l’improvisation.

Pour sécuriser vos placements, il est essentiel de comprendre le marché belge, les règles applicables aux étrangers et la fiscalité locale, notamment les conventions de non-double imposition avec la France, surtout depuis la réforme de 2024 sur la taxation des revenus étrangers.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Panorama du marche thailandais : entre volatilite boursiere et fondamentaux solides

Le point d’entrée de nombreux investisseurs reste la Bourse de Bangkok. L’évolution récente des grands indices donne une photographie intéressante des opportunités… et des risques.

Le principal indice actions large, le SET, a connu une forte correction, perdant près de 28 % entre son pic d’octobre et le début avril, avant de rebondir d’environ 8 % à la fin mai. Son grand frère, le SET 50, qui regroupe les cinquante plus grosses capitalisations, a lui aussi traversé une phase de forte volatilité.

Indices boursiers et perspectives

Le tableau ci-dessous synthétise quelques repères sur le SET 50.

| Indicateur | Niveau / Information clé |

|---|---|

| Dernier cours mentionné | 976,34 points |

| Performance sur 1 mois | +5,49 % |

| Performance sur 1 an | +31,64 % |

| Record historique | 1 223,67 points (février 2018) |

| Prévision fin de trimestre (modèles Trading Economics) | ≈ 900 points |

| Projection à 12 mois | ≈ 840 points |

Les analystes envisagent un scénario dans lequel, une fois le budget voté et la situation politique clarifiée, l’indice SET pourrait évoluer dans une fourchette relativement stable comprise entre 1 000 et 1 230 points. À l’inverse, une instabilité politique persistante pourrait faire retomber l’indice sous la barre symbolique des 1 000 points.

Le ratio de solvabilité du secteur bancaire dépasse 20 %, indiquant une solidité financière malgré la volatilité des marchés.

Croissance, tourisme et investissement direct

Sur le plan macroéconomique, la croissance thaïlandaise demeure positive, mais inférieure à son potentiel estimé.

| Année / période | Croissance du PIB (fourchettes d’estimations) |

|---|---|

| 2025 | ≈ 2,4 % réalisé, après révisions |

| Prévisions 2025 | 1,8 – 2,3 % après hausse des droits US |

| Prévisions 2026 | 1,3 – 2,1 % selon les institutions |

| Potentiel estimé | 2,5 – 2,7 % |

Le moteur touristique, crucial pour le pays, se redresse progressivement. Environ 33 millions de visiteurs ont été recensés sur une année récente, contre 35,5 millions l’année précédente, avec une contribution attendue de plus de 1 600 milliards de bahts. Les nouvelles liaisons aériennes depuis la Chine et l’Inde devraient soutenir la fréquentation.

Comment un etranger peut-il investir en Thailande ?

Investir en Thailande ne se limite pas à acheter un appartement avec vue sur mer. Le pays met en avant trois grands axes pour les investisseurs étrangers : l’entreprise (création de société ou joint‑venture), l’immobilier et les placements financiers (bourse, produits dérivés, cryptoactifs). Chaque axe répond à des règles spécifiques.

Entreprise : cadres juridiques et formes societaires

Le cadre juridique repose principalement sur le Foreign Business Act (FBA), l’Investment Promotion Act et le Code civil et commercial. Pour un investisseur étranger, trois grandes approches dominent : la société de droit thaï (avec actionnaires locaux majoritaires), la société promue par le BOI, et la société bénéficiant d’une Foreign Business Licence (FBL). À cela s’ajoutent des montages de joint‑ventures plus ou moins intégrés.

La Thai Limited Company classique

La structure la plus courante est la société à responsabilité limitée de droit thaï (Co., Ltd.). Elle impose au moins trois actionnaires et, sauf régime spécial, un minimum de 51 % du capital détenu par des Thaïlandais. Le capital social minimum pour une société « standard » avec actionnaires étrangers est généralement de 2 millions de bahts si l’entreprise souhaite sponsoriser un permis de travail (2 millions de bahts de capital enregistrés par permis), avec au moins 25 % du capital effectivement libéré à l’immatriculation.

Ce type de société supporte les limitations du FBA : dans une cinquantaine d’activités de services et de conseil, la participation étrangère est plafonnée à 49,99 %, sauf obtention d’une licence spécifique.

BOI : la voie royale pour la participation etrangere

Le Board of Investment joue un rôle déterminant pour les projets jugés stratégiques. Lorsqu’un projet est « promu BOI », il peut bénéficier de 100 % de détention étrangère, d’exemptions fiscales substantielles et de procédures simplifiées pour les visas et permis de travail.

Parmi les avantages typiques d’une entreprise promue par le BOI, on retrouve :

| Type d’avantage | Contenu possible |

|---|---|

| Propriété étrangère | Jusqu’à 100 % des parts |

| Fiscalité sur les sociétés | Exonération de l’impôt sur les sociétés jusqu’à 8 ans selon l’activité |

| Droits de douane | Exonération ou réduction sur les importations nécessaires au projet |

| Travail et immigration | Assouplissement des quotas de travailleurs étrangers, procédures accélérées |

| Immobilier | Autorisation d’acquérir et détenir des terrains pour le projet |

| Sortie de capitaux | Liberté de transférer les profits à l’étranger en devises |

L’éligibilité dépend de secteurs ciblés : hautes technologies, R&D, biotechnologies, digital, logistique avancée, véhicules électriques, énergie verte, agriculture intelligente, etc. Les projets doivent généralement afficher une valeur ajoutée minimale (souvent au moins 20 % du chiffre d’affaires, davantage dans certains secteurs comme le logiciel).

Les entreprises promues sont classées selon un système d’incitations à 3, 5 ou 8 ans d’exonération d’impôt, selon le niveau technologique et l’intérêt stratégique.

Foreign Business Licence : acces aux secteurs restreints

Pour les secteurs de la liste 3 du FBA (services jugés encore sensibles pour la concurrence locale), une société à majorité étrangère peut solliciter une Foreign Business Licence. L’obtention passe par un dossier détaillé auprès du ministère du Commerce puis l’examen par un comité spécialisé qui évalue les apports en matière d’emploi, de transfert de technologie, d’exportations ou de développement régional.

Les conditions typiques incluent :

– un capital minimum de 3 millions de bahts par activité restreinte,

– un ratio dette / fonds propres plafonné (en général 7 pour 1),

– une démonstration des retombées économiques positives pour la Thaïlande.

Cette voie est plus lourde et plus lente que la promotion BOI, mais permet, là encore, une détention étrangère pouvant atteindre 100 % dans des secteurs normalement fermés.

Joint‑ventures et structure du capital

La joint‑venture reste la forme la plus fréquente de partenariat entre investisseurs étrangers et partenaires thaïlandais. En Thailande, il n’existe pas de statut spécifique de joint‑venture : tout repose sur les contrats (joint venture agreement) et la forme sociale choisie (généralement une Co., Ltd. ou une structure promue BOI/FBL).

Une pratique répandue consiste à structurer le capital avec 49 % de parts « ordinaires » pour l’investisseur étranger (une voix par action) et 51 % de parts « préférentielles » pour les associés thaïlandais, mais avec des droits de vote réduits par rapport à leur pourcentage nominal. Cette technique reste légale tant que les associés thaïlandais sont de véritables investisseurs et non de simples prête-noms (nominees), ce qui est explicitement prohibé et sévèrement contrôlé.

En cas de conflit, un actionnariat de façade expose à la perte de contrôle de l’entreprise, à de lourdes amendes et parfois à la fermeture de la structure, avec des enjeux à la fois juridiques et financiers.

Visas, presence physique et fiscalite personnelle

Investir en Thailande implique presque toujours de s’interroger sur son statut migratoire et fiscal. Plusieurs types de visas sont utilisés par les investisseurs, entrepreneurs et retraités.

Visas de long sejour pour particuliers

Deux grandes familles de visas sont particulièrement utilisées par les étrangers pour s’installer durablement sans travailler localement.

Le visa retraite (Non-Immigrant O-A et O-X) s’adresse aux personnes de plus de 50 ans. Le O-A offre un an de séjour renouvelable, le O-X jusqu’à cinq ans. Ces visas impliquent des conditions de revenus et/ou de blocage de fonds en banque thaïlandaise (par exemple 800 000 THB par personne pour le visa retraite classique), une assurance santé privée, et l’interdiction formelle de travailler. Un rapport aux services de l’immigration tous les 90 jours est obligatoire.

Le programme Thailand Elite propose, lui, un visa de long terme (5 à 20 ans selon la formule) contre des droits d’adhésion. Il ne nécessite ni dépôt bancaire bloqué ni assurance obligatoire, offre un traité VIP (assistance à l’aéroport, guichet immigration dédié, services de conciergerie). Là encore, il s’agit d’un visa de type touristique ou « privilège », sans droit au travail.

Pour les investisseurs plus importants, le visa LTR (Long-Term Resident) représente un outil très puissant : certaines catégories (investisseurs, retraités fortunés, professionnels hautement qualifiés) bénéficient, en plus d’un statut migratoire de 10 ans, d’un traitement fiscal spécifique, notamment un taux d’imposition plafonné à 17 % pour certaines professions et, dans plusieurs cas, une exonération de l’imposition des revenus étrangers transférés en Thailande.

Visa SMART pour experts et investisseurs sectoriels

Dans une logique de montée en gamme, la Thailande a créé un visa SMART, permettant à certains profils (experts, cadres dirigeants, investisseurs, fondateurs de start‑ups) d’obtenir jusqu’à 4 ans de séjour. Ce dispositif est lié à 18 secteurs cibles : automobile de nouvelle génération, électronique, tourisme haut de gamme, biotechnologies et agroalimentaire, robotique, logistique, pétrochimie, digital, santé, défense, économie circulaire, aéronautique et spatial, formation scientifique, énergies renouvelables, technologies et innovation, centres d’affaires internationaux ou encore services d’arbitrage.

Pour un investisseur étranger, l’intérêt est double : accès facilité au séjour, et alignement avec les secteurs que l’État thaïlandais soutient fiscalement et réglementairement via le BOI, ce qui augmente les chances d’obtenir des avantages substantiels.

Immobilier : ce que les etrangers peuvent (vraiment) posseder

Le sujet de l’immobilier est central dans « Investir en Thailande », et c’est aussi l’un des plus sensibles. La règle de base est simple : un étranger ne peut pas être propriétaire foncier en pleine propriété, sauf rares exceptions. En revanche, il peut détenir à 100 % un appartement en copropriété (condominium) sous certaines conditions, ou la structure bâtie d’une maison, adossée à un bail de longue durée sur le terrain (leasehold).

Condominiums et quota etranger

La loi sur les condominiums (Condominium Act) définit précisément les conditions d’acquisition. L’amendement majeur de 1992 a ouvert la possibilité pour des étrangers de devenir pleinement propriétaires d’unités, sous réserve qu’ils respectent le fameux quota de 49 % : au sein d’un même projet, la surface vendue à des étrangers ne peut dépasser 49 % de la surface vendable totale. Les 51 % restants sont réservés à des propriétaires thaïlandais.

Cela signifie concrètement qu’un étranger peut acheter plusieurs appartements dans un immeuble, voire tous les lots d’un étage, tant que le cumul des surfaces détenues par des étrangers ne dépasse pas cette limite. Dans les grandes villes comme Bangkok, atteindre ce plafond reste relativement rare, sauf dans certaines résidences très prisées par une clientèle chinoise, japonaise ou européenne.

Le prix d’achat doit être payé avec des fonds transférés de l’étranger en devise puis convertis en bahts en Thaïlande. La banque émet un formulaire de transaction de change (FET ou Tor Thor 3), essentiel pour enregistrer la propriété auprès du Land Department et pour le futur rapatriement des fonds en cas de revente.

En pratique, l’acquisition d’un condo par un étranger suit un processus assez standard : sélection du bien, due diligence juridique (vérification du titre foncier, absence d’hypothèque, conformité au quota étranger, situation de la copropriété), versement d’un acompte, signature d’un contrat de vente, transfert des fonds depuis l’étranger, et rendez‑vous au Land Office pour le transfert effectif avec paiement des taxes et frais.

Maisons, villas et leasehold

Pour les maisons et villas, la structure la plus courante consiste à séparer le bâti du terrain : le bâtiment peut être la propriété de l’étranger (via un permis de construire à son nom ou une vente enregistrée pour la structure), tandis que le terrain fait l’objet d’un bail de long terme – souvent 30 ans, parfois renouvelable contractuellement.

Ce montage, très répandu dans les stations balnéaires, confère des droits réels sur la construction et des droits de jouissance sur le terrain, sans enfreindre l’interdiction d’appropriation foncière. Il suppose cependant une rédaction rigoureuse des contrats de bail et une vérification attentive des titres de propriété du terrain.

Fiscalite immobiliere : de l’achat a la revente

Au-delà des règles de propriété, la fiscalité immobilière en Thailande est relativement lisible… à condition d’en connaître la mécanique. L’achat, la détention et la revente sont soumis à différents prélèvements.

Frais de transfert et taxes a l’acquisition

Lorsqu’un bien change de main, plusieurs taxes et frais sont perçus par l’administration. Les principaux sont :

| Type de taxe / frais | Taux indicatif | Assiette | Payeur habituel |

|---|---|---|---|

| Transfer Fee (droit de mutation) | 2 % | Valeur cadastrale (valeur officielle) | Souvent partagé 50/50 entre acheteur et vendeur |

| Specific Business Tax (SBT) | 3,3 % | Prix de vente ou valeur cadastrale (le plus élevé) | Vendeur (si détention < 5 ans) |

| Stamp Duty | 0,5 % | Prix de vente ou valeur cadastrale | Vendeur (si SBT non applicable) |

| Withholding Tax (entreprise) | 1 % | Prix ou valeur cadastrale | Vendeur (société) |

| Withholding Tax (individu) | Barème progressif | Valeur cadastrale, après abattement selon durée | Vendeur (personne physique) |

Dans le cas classique d’un achat sur le marché primaire (directement auprès d’un promoteur), celui‑ci prend souvent à sa charge le Specific Business Tax et parfois la totalité du Transfer Fee. Pour l’acheteur, la charge nette peut alors se limiter à 1–2 % de la valeur du bien.

Sur le marché secondaire, lorsque le vendeur détient le bien depuis moins de 5 ans, la charge fiscale globale peut atteindre 6–8 % de la valeur, combinant Transfer Fee, SBT et Withholding Tax. Si la durée de détention dépasse 5 ans, le SBT disparaît au profit du Stamp Duty de 0,5 %, et le coût total se rapproche plutôt de 3–5 %.

Fiscalite annuelle et taxe fonciere moderne

Depuis l’entrée en vigueur de la Land and Building Tax, la Thailande dispose d’un impôt foncier moderne, mais à des niveaux très inférieurs à ce que l’on connaît en Europe. Pour un bien résidentiel, le barème commence à 0,02 % de la valeur cadastrale et monte progressivement jusqu’à 0,1 % pour les propriétés les plus prestigieuses.

Ainsi, un appartement valorisé 10 millions de bahts supporte, en régime courant, un impôt foncier annuel de l’ordre de 2 000 THB, soit une fraction modeste du revenu locatif potentiel. Certaines résidences principales de faible valeur peuvent être totalement exonérées.

Revenus locatifs et residence fiscale

Les revenus locatifs tirés d’un bien situé en Thailande sont, par principe, imposables en Thailande. Pour un non‑résident (moins de 180 jours par an), la règle usuelle est le prélèvement à la source d’environ 15 % sur le revenu brut, retenu et reversé par le locataire ou l’agence gestionnaire.

En revanche, dès que l’investisseur dépasse 180 jours de séjour sur l’année civile, il devient résident fiscal thaïlandais au sens du Revenue Code. Il doit alors déclarer ses revenus locatifs dans sa déclaration annuelle et ils sont soumis au barème progressif de l’impôt sur le revenu, après abattement forfaitaire sur les charges (par exemple 30 % de déduction standard pour les revenus locatifs dans certains cas).

Bourse, produits financiers et cryptoactifs : un territoire fiscal a manier avec finesse

Sur le terrain des placements financiers, la Thailande offre un environnement sophistiqué, avec des marchés actions (SET, MAI), dérivés (TFEX) et des régulations encadrées par la Securities and Exchange Commission (SEC). La fiscalité des investisseurs individuels est, à certains égards, très attractive.

Actions, dividendes et plus-values

Pour les investisseurs individuels, les plus-values réalisées sur la vente d’actions cotées sur le SET sont en principe exonérées d’impôt sur le revenu. C’est un point majeur : un particulier, qu’il soit thaï ou étranger, ne paie généralement pas d’impôt sur les gains de cession d’actions cotées, tant que l’opération se fait via une plateforme réglementée.

En revanche, les dividendes sont soumis à une retenue à la source standard de 10 %. L’investisseur peut accepter cette retenue comme prélèvement final ou choisir de réintégrer les dividendes dans sa déclaration annuelle pour éventuellement bénéficier de mécanismes de crédit d’impôt, surtout s’il est résident dans un pays lié par une convention fiscale avec la Thailande.

Pour les investisseurs institutionnels et les sociétés, la donne est différente : l’ensemble des gains de trading, dividendes et intérêts est intégré au résultat imposable à l’impôt sur les sociétés (généralement 20 %). Des mécanismes d’exonération partielle existent pour les dividendes intragroupe lorsque certaines conditions de détention (par exemple au moins 25 % des droits de vote) sont remplies.

Cryptoactifs : une « niche » fiscale spectaculaire

L’une des mesures les plus commentées par les investisseurs internationaux est l’exonération des plus-values sur cryptoactifs décidée par le ministère thaïlandais des Finances pour la période 2025–2029. Les gains sur cryptomonnaies réalisés via des plateformes de services d’actifs numériques agréées sont exemptés d’impôt, pour les citoyens thaïlandais comme pour toute personne vivant en Thailande plus de 180 jours par an.

Concrètement, un trader crypto devenu résident fiscal thai peut, sur cette période, arbitrer ses portefeuilles sans craindre d’imposition locale sur ses plus-values, tant que les transactions sont opérées via des intermédiaires licenciés. Attention toutefois : cette exonération ne neutralise pas les obligations fiscales dans le pays d’origine si celui‑ci continue à considérer le contribuable comme résident. L’analyse doit donc impérativement intégrer les conventions de non‑double imposition et les critères de résidence des deux États.

Revenus etrangers et nouvelle regle de taxation (Article 41)

Le point de bascule majeur pour les expatriés est la réforme entrée en vigueur à compter de 2024 sur la taxation des revenus de source étrangère. Historiquement, un résident fiscal thaï n’était imposé sur ses revenus étrangers que s’il les rapatriait en Thailande au cours de la même année que leur perception. Il était donc possible de différer l’importation à l’année suivante pour éviter tout impôt local.

Cette « règle N / N+1 » a été remise en cause par deux ordonnances ministérielles (Paw. 161/2566 et 162/2566). Les autorités fiscales considèrent désormais que tout transfert de fonds en provenance de l’étranger peut être présumé constituer un revenu imposable, indépendamment de l’année de réalisation. Elles exigent du contribuable qu’il soit en mesure de démontrer que les sommes importées proviennent de capital ancien (acquis avant 2024), de donations, d’héritages ou de revenus déjà taxés à l’étranger, faute de quoi elles sont rapatriées dans l’assiette de l’impôt.

Dans ce contexte, l’utilisation d’un visa LTR ou la protection offerte par les conventions de non‑double imposition (notamment pour les retraites publiques ou privées versées depuis la France) devient un instrument clé de planification fiscale.

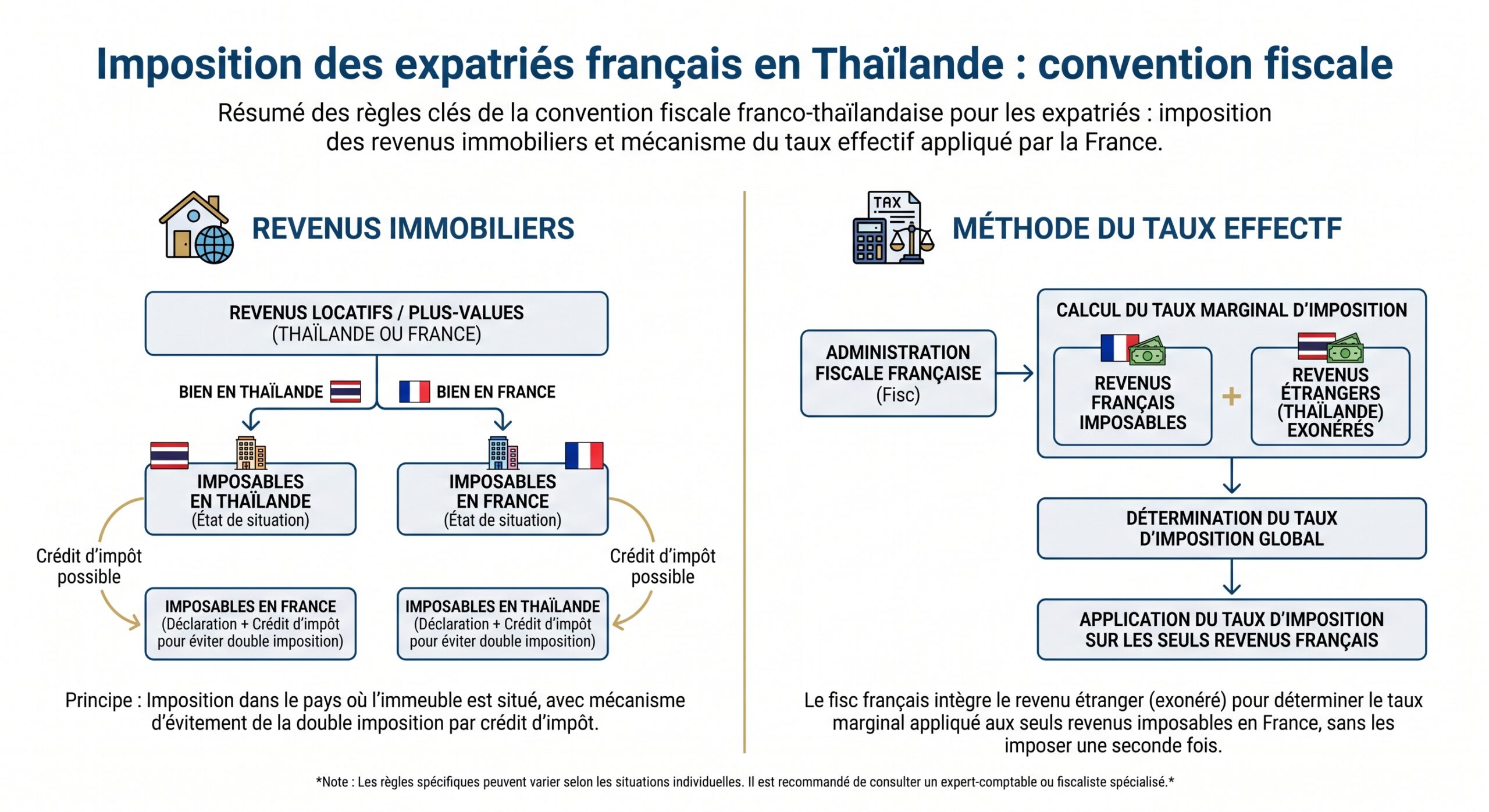

Double imposition, convention franco-thailandaise et reformes recentes

L’architecture fiscale internationale joue un rôle central pour les investisseurs et retraités français en Thailande. La convention fiscale franco‑thaïlandaise signée en 1974 vise à éviter la double imposition des revenus et à prévenir la fraude fiscale. Elle répartit les droits d’imposer entre les deux États selon la nature des revenus (salaires, pensions, intérêts, dividendes, revenus immobiliers, bénéfices d’entreprise, etc.) et prévoit des mécanismes de crédit d’impôt.

Champ d’application de la convention

La convention s’applique aux personnes résidentes de l’un ou l’autre État, et couvre principalement les impôts sur le revenu (impôt sur le revenu et impôt sur les sociétés côté français, impôt sur le revenu et impôt pétrolier côté thaï). Elle s’étend également à toute taxe future de nature analogue.

Elle organise notamment :

– la réduction des retenues à la source sur dividendes, intérêts et redevances,

– la définition de l’établissement stable pour imposer les bénéfices d’entreprise,

– les règles d’imposition des pensions et des revenus immobiliers,

– les mécanismes de crédit d’impôt pour éviter la double taxation.

Pensions, retraites et polemiques recentes

La réforme de la taxation des revenus étrangers a suscité une forte inquiétude chez les retraités français en Thailande. L’idée que leurs pensions françaises puissent être imposées à la fois en France et en Thailande a fait naître un risque de double imposition. Environ 6 000 retraités ou 1 500 bénéficiaires selon les estimations seraient potentiellement concernés.

Les autorités françaises rappellent que la convention de 1974 prime sur le droit interne, donc les pensions françaises versées à des résidents en Thaïlande restent imposables exclusivement en France. Les services fiscaux thaïlandais confirment que ces pensions, bien que relevant de l’impôt thaïlandais, en sont exonérées par la convention et ne doivent pas être déclarées en Thaïlande.

Autorités françaises et services fiscaux thaïlandais

Les retraités doivent toutefois être en mesure de prouver, sur demande du Thai Revenue Department, que leurs pensions ont effectivement été soumises à l’impôt en France. L’avis d’imposition français constitue la preuve principale, qui n’est toutefois disponible qu’en été, après la période de déclaration thai. Dans l’intervalle, des bulletins de pension mentionnant les prélèvements à la source peuvent être utilisés.

La position officielle française est sans ambiguïté : les retraites de source française perçues par des résidents fiscaux en Thailande sont exclusivement imposables en France, la Thailande conservant seulement la faculté d’exiger les justificatifs et de faire respecter les obligations déclaratives locales.

Autres revenus et role des conventions

Au‑delà des pensions, la convention franco‑thaïlandaise joue également sur :

– les revenus immobiliers (imposables dans l’État de situation de l’immeuble, avec crédit d’impôt dans l’autre État),

– les dividendes, intérêts et redevances (réduction des retenues à la source, généralement à des taux inférieurs à 15 %),

– les bénéfices d’entreprises via la notion d’établissement stable,

– les revenus des étudiants et stagiaires (exemptions ciblées).

La France, qui a ratifié l’instrument multilatéral (MLI) de l’OCDE, a inscrit la convention franco‑thaïlandaise dans la liste de ses conventions couvertes, ce qui signifie que certains standards BEPS (lutte contre l’érosion de la base fiscale et le transfert artificiel de bénéfices) s’appliquent désormais à la relation bilatérale.

Pour un investisseur français en Thailande, ces conventions sont à la fois un bouclier contre la double imposition et un cadre disciplinant, avec des clauses de non‑discrimination, des procédures de règlement amiable des différends et des dispositifs renforcés d’échange d’informations.

Etre resident fiscal en Thailande : obligations, taux et controles

La Thailande n’applique ni impôt sur la fortune ni obligation générale de déclarer l’ensemble de ses avoirs à l’étranger. Cependant, pour les résidents fiscaux, l’assiette de l’impôt sur le revenu est large, surtout depuis la réforme de 2024 sur les revenus étrangers transférés.

La regle des 180 jours et la notion de resident

Est considéré comme résident fiscal toute personne physique qui séjourne en Thailande au moins 180 jours au cours de l’année civile. Cette règle, simple et strictement appliquée, se fonde sur les tampons d’entrée et de sortie figurant dans le passeport.

Le résident doit déclarer :

L’impôt thaïlandais s’applique sur l’ensemble des revenus de source thaïlandaise, ainsi que sur les revenus de source étrangère dès lors qu’ils sont transférés en Thaïlande, sauf si une exonération spécifique (comme celle attachée à certains visas LTR) ou une protection par convention fiscale s’applique.

Le non‑résident n’est imposable qu’à raison de ses revenus de source thaïlandaise.

Barème de l’impot sur le revenu

L’impôt sur le revenu des personnes physiques suit un barème progressif allant de 0 % à 35 %, par tranches de revenus.

| Tranche de revenu annuel (THB) | Taux d’imposition approximatif |

|---|---|

| 0 – 150 000 | 0 % |

| 150 001 – 300 000 | 5 % |

| 300 001 – 500 000 | 10 % |

| 500 001 – 750 000 | 15 % |

| 750 001 – 1 000 000 | 20 % |

| 1 000 001 – 2 000 000 | 25 % |

| 2 000 001 – 5 000 000 | 30 % |

| > 5 000 001 | 35 % |

De nombreux dispositifs de déduction existent (cotisations de sécurité sociale, intérêts d’emprunts immobiliers, investissements dans certains fonds d’épargne retraite ou orientés ESG, etc.), mais la logique globale reste celle d’un impôt progressif classique.

Declaration, echeances et sanctions

L’année fiscale coïncide avec l’année civile. Les revenus perçus en N doivent être déclarés en N+1, généralement entre janvier et fin mars pour les déclarations papier, et jusqu’à début avril pour les déclarations en ligne. Des formulaires distincts (PND 90/91) s’appliquent selon la nature et la complexité des revenus. Les retards de dépôt entraînent des amendes ainsi que des pénalités de 1,5 % par mois sur l’impôt dû.

La Thaïlande applique la norme CRS de l’OCDE : les banques collectent soldes et intérêts, les transmettent au fisc thaïlandais qui les échange avec les administrations étrangères. L’invisibilité bancaire devient risquée.

Les autorités encouragent fortement les expatriés à obtenir un numéro d’identification fiscale (Tax ID ou TIN). Celui‑ci est exigé par les banques pour la mise à jour des dossiers et permet de faire le lien entre les mouvements bancaires et la déclaration annuelle.

Optimiser legalement ses investissements : quelques pistes structurelles

Entre les incitations du BOI, les visas de long séjour, les conventions fiscales et la réforme des revenus étrangers, la marge de manœuvre pour optimiser ses investissements en Thailande reste réelle, mais elle impose rigueur et anticipation.

Un investisseur ou retraité qui envisage de s’installer durablement doit articuler quatre éléments :

– son statut migratoire (type de visa),

– sa situation de résidence fiscale (Thailande, pays d’origine, double résidence éventuelle),

– la structure de détention de ses actifs (directe, via société locale, via structure étrangère),

– le rythme et le canal de transfert de ses revenus vers la Thailande.

Un entrepreneur pourra par exemple envisager une société promue BOI pour bénéficier d’un taux d’impôt sur les sociétés fortement réduit pendant plusieurs années, tout en profitant de facilités de visas pour lui‑même et ses cadres. Un investisseur de marché s’intéressera aux exonérations de plus‑values sur actions, à la réduction des retenues à la source via les conventions fiscales, ou encore aux mesures temporaires sur les cryptoactifs. Un retraité, de son côté, devra concilier la règle des 180 jours, la nouvelle taxation des revenus étrangers transférés et la protection – encore réaffirmée – de la convention franco‑thaïlandaise pour ses pensions.

Dans tous les cas, investir en Thailande exige aujourd’hui de penser à la fois « marché », « droit des étrangers » et « fiscalité internationale. C’est cette triangulation qui permet de transformer un projet d’expatriation ou d’investissement patrimonial en stratégie durable, sécurisée et conforme aux exigences croissantes de transparence.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.