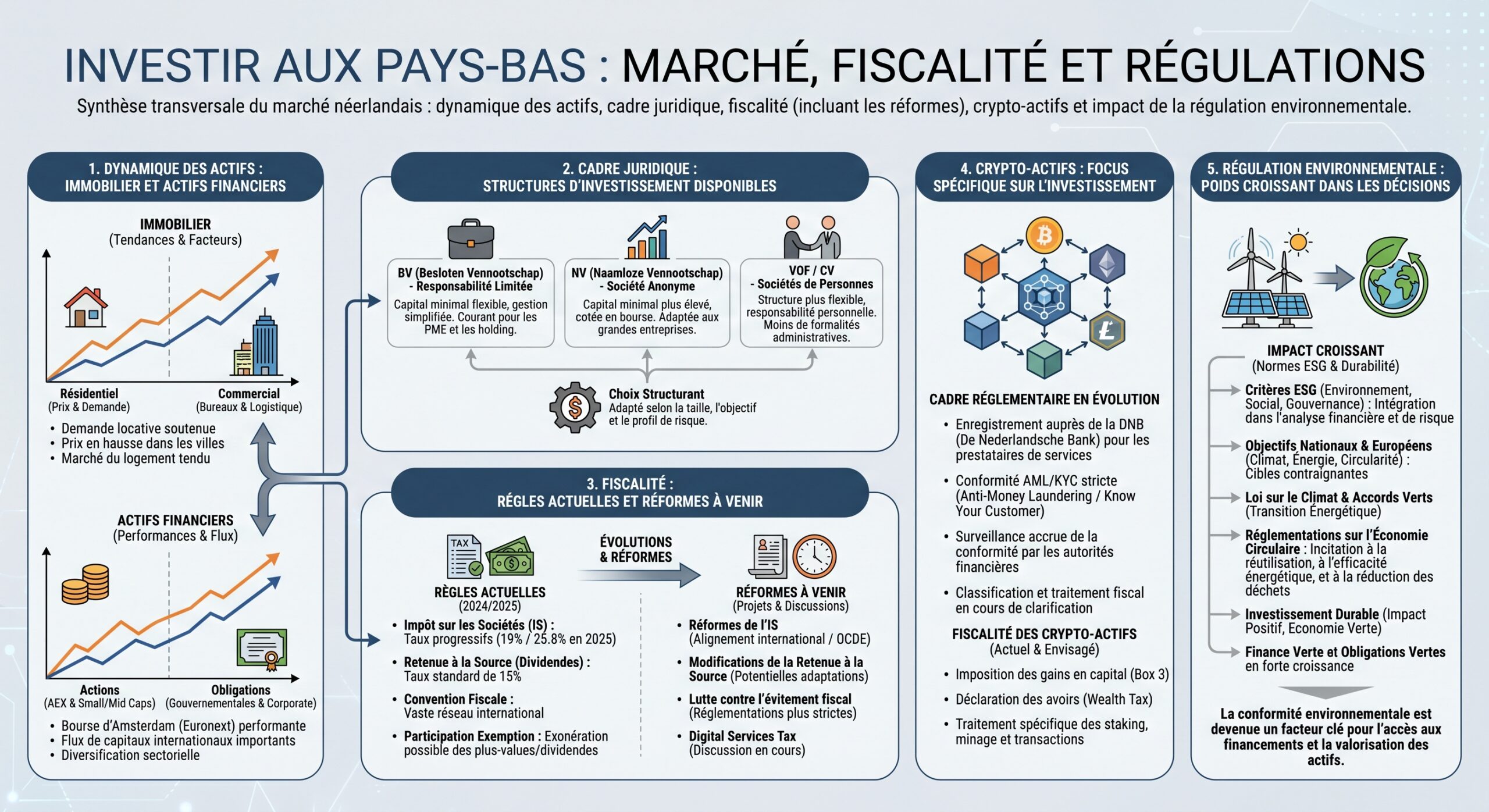

Les Pays-Bas restent l’un des écosystèmes d’investissement les plus sophistiqués d’Europe, avec un marché immobilier en reprise, un environnement d’affaires très international et un appareil fiscal en pleine mutation, notamment pour la crypto et les placements financiers. Pour un investisseur – particulier ou institutionnel – le pays combine sécurité juridique, infrastructures fiscales avancées et un niveau de transparence qui n’exclut pas une certaine sévérité : les obligations déclaratives s’intensifient, les contrôles se numérisent et la fiscalité du patrimoine bascule progressivement vers l’imposition des rendements réels, y compris les plus-values latentes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché néerlandais attractif mais plus exigeant

Le climat d’investissement néerlandais reste très favorable : stabilité macro‑économique, réseau de plus de 90 conventions fiscales pour éviter la double imposition, système de corporate tax compétitif, participation exemption très large et dispositifs puissants pour la R&D. Pourtant, les investisseurs étrangers se montrent plus prudents qu’auparavant, notamment dans l’immobilier, en raison du durcissement fiscal et réglementaire, en particulier sur la pierre et le résidentiel locatif.

Les Pays-Bas restent en haut du cycle : la demande résidentielle est tirée par une pénurie d’environ 400 000 logements, l’immobilier logistique bénéficie du rôle du pays dans le commerce européen, et la culture d’affaires directe et axée sur les données attire les capitaux internationaux malgré un cadre réglementaire dense mais prévisible.

Un environnement fiscal d’entreprise toujours compétitif

Pour les sociétés, la Tax Plan 2026 confirme la volonté de stabilité : les taux d’impôt sur les sociétés demeurent inchangés, tout comme les grands dispositifs phares (innovation box, participation exemption, réseau conventionnel). Le paysage de base est le suivant :

| Impôt sur les sociétés (CIT) | Taux 2026 | Seuil de profit concerné |

|---|---|---|

| Taux inférieur | 19 % | Jusqu’à 200 000 € |

| Taux supérieur | 25,8 % | Au-delà de 200 000 € |

À cela s’ajoutent des régimes structurants : consolidation fiscale (fiscal unity) pour les groupes, exemption totale pour les dividendes et plus-values sur participations qualifiées, et innovation box qui réduit à 9 % le taux effectif sur certains revenus de propriété intellectuelle. L’ensemble offre un terrain particulièrement attractif pour les holdings et les groupes internationaux, à condition de respecter des exigences de substance et de gouvernance de plus en plus finement contrôlées.

Marché immobilier : reprise sélective et réalignement des capitaux

L’immobilier néerlandais sort d’une phase de net ralentissement et entre dans une reprise prudente. L’activité est encore largement portée par le capital domestique, alors que les investisseurs étrangers restent en retrait, notamment en raison de la hausse récente des droits de mutation et de l’abandon de certains régimes de fonds immobiliers favorables. Pourtant, les volumes remontent, les valorisations se stabilisent et les différences sectorielles se marquent davantage.

Volumes d’investissement : une remontée progressive

Les chiffres prévisionnels témoignent d’un redémarrage graduel de l’investissement :

| Segment immobilier | Volume 2025 (Mds €) | Prévision 2026 (Mds €) | Variation attendue |

|---|---|---|---|

| Total marché | 13,0 | 14,3 | + >10 % |

| Résidentiel | 5,0+ (env.) | 5,35 | Dominant |

| Logistique | 2,9 | 2,95 | +3,6 % |

| Bureaux | 2,1 | 2,8 | +33 % |

| Commerce (retail) | 1,5 | 1,6 | +10 % |

| Hôtellerie | 0,7 | 0,7 | Stable |

| Santé (care) | 0,65 (env.) | 0,8 | +24 % |

En 2025, le volume total a déjà grimpé à 13 milliards d’euros, en hausse de 15 % par rapport à 2024, et supérieur aux prévisions initiales. Le premier trimestre 2026 confirme la tendance, avec 3,3 milliards d’euros investis, dominés par le résidentiel (1,5 milliard, +40 % sur un an) et la santé (746 millions). Les transactions de grande taille pèsent davantage : plus de la moitié du volume 2025 provient d’opérations de plus de 50 millions, et la part des deals au-dessus de 100 millions progresse sensiblement.

Prix résidentiels : tension structurelle et modération des hausses

Malgré le refroidissement des taux d’intérêt, les prix de l’habitat restent élevés. Le prix médian de vente dépasse 500 000 €, avec une hausse annuelle autour de 3,9 %, légèrement supérieure à l’inflation mais loin des emballlements précédents. Certaines communes huppées enregistrent des corrections : autour de –10 % à Blaricum, quelques pourcents de baisse à Heemstede ou Laren, tandis que les grandes villes (Amsterdam, Rotterdam, La Haye, Utrecht) affichent des prix « relativement stables » et que des communes comme Amstelveen restent en forte progression.

Le volume de transactions anticipé pour 2026 aux Pays-Bas, reflétant un marché immobilier sous tension.

Rendements et vacance : stabilité apparente, sélectivité accrue

Les rendements prime (net initial yields) se sont stabilisés fin T1 2026 à des niveaux proches de ceux de 2024 :

| Secteur | Rendement prime (NIY) T1 2026 |

|---|---|

| Résidentiel | 3,30 % |

| Logistique | 4,75 % |

| Bureaux | 3,95 % |

La vacance globale s’établit autour de 5,8 % et reste stable. La reprise du bureau, longtemps considéré comme malade chronique post‑télétravail, se précise : la prise à bail augmente de près de 30 % sur un an au T1 2026, les primes de risque reculent vers leur moyenne de long terme, mais la polarisation est nette. Les surfaces neuves ou rénovées, répondant aux critères ESG et aux exigences d’efficacité énergétique, concentrent les demandes et la croissance des loyers. Les actifs obsolètes, énergivores ou mal situés, voient leur valeur menacée dans un environnement où la réglementation environnementale monte en puissance.

Réduction ciblée des droits de mutation : un signal mitigé

La fiscalité transactionnelle a fortement pesé sur l’appétit des fonds internationaux. Le droit de mutation à 10,4 % sur les résidences détenues comme investissement a découragé de nombreux acteurs, notamment ceux agissant sur des horizons courts. À compter de 2026, ce taux est abaissé à 8 % pour les logements détenus à titre d’investissement, tandis que le taux réduit de 2 % reste réservé aux résidences principales, et que les immeubles non résidentiels demeurent taxés à 10,4 %.

| Type d’actif / usage | Taux actuel (indicatif) |

|---|---|

| Logement résidence principale | 2 % |

| Logement détenu comme investissement | 8 % (après réforme) |

| Immobilier non résidentiel (bureau, log.) | 10,4 % |

Cette baisse sur le résidentiel locatif envoie un signal de réouverture, mais reste insuffisante pour compenser, aux yeux de nombreux investisseurs étrangers, la combinaison d’une fiscalité patrimoniale croissante et de la multiplication des régulations (encadrement des loyers, exigences ESG, contraintes de permis et de nature).

Investir en crypto aux Pays-Bas : légal, surveillé, de plus en plus taxé

Les crypto‑actifs occupent une place particulière dans le paysage néerlandais : parfaitement légaux comme actifs privés, mais encadrés par une combinaison de droit européen (5AMLD, DAC8, futur MiCAR) et de droit national (Wwft, lois fiscales). Pour un investisseur, le message est clair : on peut investir, trader, miner, mais plus aucune opacité n’est tolérée, et la fiscalité va devenir, à terme, l’une des plus intrusives d’Europe sur les gains non réalisés.

Statut juridique : actifs privés, pas de cours légal

Aux Pays-Bas, le bitcoin et les autres crypto‑actifs ne sont pas des monnaies ayant cours légal. Les commerçants ne sont pas obligés de les accepter, mais ils sont pleinement reconnus comme des biens privés. Le minage est légal et ne requiert pas de licence spécifique, même si les revenus qui en découlent sont imposables, généralement dans la catégorie des revenus (Box 1) pour les personnes physiques ou dans le cadre de l’impôt sur les sociétés pour les entreprises.

Les prestataires de services crypto (échanges crypto‑fiat et wallets sous garde) doivent en revanche être enregistrés auprès de la Banque centrale néerlandaise (DNB) depuis la transposition de la 5e Directive anti‑blanchiment (5AMLD) en mai 2020. Ils tombent sous le coup de la loi néerlandaise contre le blanchiment et le financement du terrorisme (Wwft), qui impose des procédures KYC robustes, le monitoring des transactions et le filtrage des listes de sanctions.

DAC8 et CARF : la fin de l’anonymat fiscal

Un tournant majeur pour les investisseurs en crypto interviendra avec l’entrée en vigueur, au 1er janvier 2026, du dispositif néerlandais de mise en œuvre de la directive européenne DAC8 et du cadre OCDE CARF. Le projet de loi adopté par la Chambre basse (Bill n° 36782) impose aux prestataires de services crypto de collecter, vérifier et déclarer des données détaillées sur leurs utilisateurs.

À partir de cette date, tous les prestataires actifs dans l’UE devront :

– collecter et vérifier les données d’identification des utilisateurs (nom, adresse, NIF, résidence fiscale, lieu de naissance) ;

– déclarer, pour chaque utilisateur, les montants agrégés payés et reçus, le nombre d’unités et de transactions pour les achats/ventes en monnaie fiat, les opérations crypto‑crypto, les paiements de détail et les transferts (y compris vers des wallets externes).

Les fournisseurs devront conserver les adresses de portefeuille externes liées aux transferts pendant au moins cinq ans, même si ces adresses ne sont pas transmises dans le reporting standard. Les données seront d’abord envoyées à l’administration fiscale du pays du prestataire, puis redistribuées au pays de résidence fiscale de l’utilisateur. Concrètement, un Néerlandais utilisant une plateforme étrangère (par exemple Binance ou Kraken) verra ses données remonter, via l’État du prestataire, à la Belastingdienst.

Le calendrier est serré : collecte de données dès le 1er janvier 2026, première déclaration couvrant l’année civile 2026 à déposer au plus tard le 31 janvier 2027. Les autorités fiscales néerlandaises estiment qu’en raison de la complexité du flux d’information, les premiers jeux de données exploitables n’arriveront qu’à la mi‑2027, mais la direction est tracée : les administrations disposeront d’outils transfrontaliers pour confronter les déclarations des contribuables aux données reçues.

Sanctions et risques : lourdes amendes et peines de prison

Le renforcement de la transparence s’accompagne d’un arsenal répressif significatif. Côté prestataires, un manquement aux obligations de déclaration pourra entraîner une amende administrative allant jusqu’à 1 030 000 €. Côté investisseurs, le fait de sous‑déclarer volontairement ses crypto‑actifs expose à des sanctions administratives ou pénales, avec des amendes pouvant atteindre 300 % de l’impôt éludé et, dans les cas graves, des peines de prison :

| Manquement / infraction | Sanction maximale |

|---|---|

| Non‑respect DAC8 par prestataire | 1 030 000 € d’amende |

| Sous‑déclaration intentionnelle de crypto | Amendes jusqu’à 300 % |

| Délit grave de fraude fiscale crypto | 4 ans d’emprisonnement |

| Non‑respect d’ordres ou obligations | 6 mois d’emprisonnement |

Dans ce contexte, le gouvernement promet de publier des guides et des manuels à destination du marché, et de mettre en place un groupe de discussion (« sounding board ») avec les acteurs du secteur, mais rappelle que la charge ultime de conformité repose sur l’investisseur. Garder un historique précis (adresses de wallet, plateformes utilisées, dates d’acquisition), vérifier si l’on détient de la crypto même pour des montants modestes et s’assurer que les systèmes comptables et de facturation sont prêts à gérer la TVA et les écritures correspondantes deviennent des réflexes indispensables.

Traitement fiscal actuel : Box 3 et revenus spécifiques

À l’heure actuelle (jusqu’en 2027 inclus), les crypto‑actifs détenus par des particuliers résidents fiscaux néerlandais tombent dans Box 3, la « boîte » de l’impôt sur le revenu dédiée à l’épargne et aux investissements. Le régime ne taxe pas les plus-values effectivement réalisées, mais un rendement présumé sur la valeur nette du patrimoine au 1er janvier de l’année. Pour 2024 et 2026, un abattement autour de 57 000 € par personne (environ 114 000 € pour un couple) est appliqué, puis des taux de rendement fictifs croissants sont appliqués à différentes tranches, eux‑mêmes taxés à 36 %.

La mécanique se résume ainsi :

– les crypto appartiennent à la catégorie « autres actifs » ;

– un pourcentage de rendement fictif est appliqué sur la valeur de ces actifs au 1er janvier ;

– ce rendement présumé est imposé à 36 %.

Les échanges crypto‑crypto ne déclenchent pas de taxation de plus‑values. En revanche, les revenus de staking et les récompenses de minage sont, dans la plupart des cas, considérés comme des revenus (Box 1) et imposés aux barèmes progressifs qui culminent à 49,5 %.

Les autorités encouragent désormais les investisseurs à déclarer leurs crypto‑actifs via le formulaire de déclaration annuelle (« aangifte inkomstenbelasting ») avant le 1er mai, même si aucun pré‑remplissage ne sera effectué à partir des données DAC8 : ces données serviront surtout à des analyses de risque ciblant les cas jugés sensibles.

2028 : la bascule vers un impôt sur les gains non réalisés

La réforme la plus structurante à venir pour les investisseurs est la loi dite « Actual Return in Box 3 Act », déjà adoptée par la Chambre basse avec une large majorité et en attente de validation par le Sénat. À partir du 1er janvier 2028, les résidents fiscaux néerlandais seront taxés à un taux forfaitaire de 36 % sur le rendement réel annuel de leurs investissements, et non plus sur un rendement présumé. Pour les actions, obligations et crypto‑actifs, le « rendement réel » inclura les plus-values latentes : si un portefeuille prend de la valeur au cours de l’année, même sans vente, l’augmentation sera imposable.

Le nouveau régime prévoit :

– un taux unique de 36 % sur les rendements effectifs ;

– une franchise basée non plus sur le capital, mais sur le rendement : 1 800 € de gains annuels exonérés ;

– un mécanisme de report illimité des pertes, utilisables pour compenser les gains futurs au‑delà d’un seuil de 500 €.

Les actifs immobiliers et les actions de start‑up bénéficient d’un traitement plus favorable : ils sont explicitement exclus de l’imposition sur gains non réalisés et ne seront taxés que lors de la vente. Cette asymétrie crée un double standard entre actifs physiques et actifs numériques ou financiers, dont les plus‑values latentes seront fiscalisées chaque année. De nombreux observateurs y voient une pénalisation des actifs liquides et de l’innovation, en particulier dans l’univers crypto. Des critiques soulignent aussi un enjeu de liquidité : devoir payer de l’impôt sur des gains non réalisés peut contraindre des ventes forcées d’actifs pour dégager le cash nécessaire.

Pour les crypto‑investisseurs, cette réforme signifie qu’un portefeuille en forte appréciation pourrait se voir ponctionner, chaque année, une fraction substantielle de ses gains sur le papier, ce qui, combiné au reporting exhaustif de DAC8, pourrait pousser certains à envisager un changement de résidence fiscale.

Structures d’investissement : BV, NV, FGR, CV, holding et fiscalité

Au‑delà du choix des actifs, investir aux Pays-Bas suppose souvent de choisir une structure juridique adaptée. Le droit néerlandais offre une grande flexibilité, avec des sociétés de capitaux, des coopératives, des partenariats et des fonds contractuels, chacun avec ses implications fiscales propres.

BV et NV : les véhicules centraux

Les deux formes sociétaires clés sont : la société à responsabilité limitée (SARL) et la société par actions simplifiée (SAS).

– la BV (besloten vennootschap), société à responsabilité limitée flexible, sans capital minimum, très utilisée comme holding ou véhicule opérationnel ;

– la NV (naamloze vennootschap), société anonyme comparable à une SA ou une AG, assortie d’un capital minimum de 45 000 €, adaptée aux entreprises cotées ou de grande taille.

Les deux ont la personnalité morale, un capital divisé en actions, et peuvent émettre diverses catégories d’actions (avec ou sans droit de vote, avec droits pécuniaires variés). L’incorporation requiert un notaire néerlandais, mais peut se faire à distance via procuration.

Pour un investisseur, la BV permet de structurer des participations avec des avantages fiscaux clés : taux d’IS réduits, exonération totale des dividendes et plus-values via la participation exemption, et soustraction de certains actifs à la base imposable Box 3.

Holdings et fiscal unity : protection et optimisation

La mise en place d’une holding au sommet d’une ou plusieurs BV opérationnelles est une pratique quasi standard. Elle permet :

– de séparer les risques : l’opco porte les activités et les passifs commerciaux ; la holding conserve les actifs stratégiques (immeubles, trésorerie, IP) ;

– de faciliter les cessions partielles : il est plus simple de vendre une filiale que de découper un bloc d’actifs ;

– d’optimiser la rémunération du dirigeant‑actionnaire (DGA), le salaire « d’usage » ne devant être versé qu’une fois au niveau du holding, au lieu d’être ventilé entre plusieurs sociétés.

Lorsque la holding détient au moins 95 % d’une filiale, il est possible de constituer une fiscal unity, consolidant fiscalement les entités : les profits de l’une peuvent compenser les pertes de l’autre. L’impôt sur les sociétés est dû sur le résultat agrégé, ce qui réduit le coût fiscal global du groupe.

Fonds et partenariats : FGR, CV et FBI

Les investisseurs institutionnels ou les family offices utilisent également des structures de fonds de type :

Présentation des trois structures clés : FGR, CV et FBI, avec leurs régimes fiscaux et caractéristiques principales.

Fonds contractuel transparent ou opaque selon sa configuration. Les réformes en cours resserrent sa définition avec des mesures transitoires jusqu’en 2028 pour éviter des impositions soudaines.

Société en commandite sans personnalité morale. Les associés commandités sont responsables indéfiniment ; les commanditaires limitent leur risque à leurs apports, sans participer à la gestion.

Véhicule opaque taxé à 0 % à l’IS sous conditions : activité passive, contraintes de levier et de distribution, quotas d’investisseurs, interdiction progressive d’investir direct dans l’immobilier néerlandais dès 2025.

Les changements récents de qualification fiscale (transparent vs non transparent) et de régime de certains fonds, notamment ceux détenant de l’immobilier, ont créé une incertitude pratique. Le gouvernement a prévu des régimes transitoires, parfois jusqu’au 1er janvier 2028, pour éviter que des fonds anciennement transparents ne se retrouvent soudain assujettis à l’impôt sur les sociétés sur leurs actifs, souvent avec des règles d’option permettant de rester transparents sous certaines conditions.

Fiscalité des personnes physiques : Box 1, Box 2, Box 3

Le système d’impôt sur le revenu néerlandais repose sur trois « Box » :

– Box 1 : revenus du travail et de l’activité (salaires, bénéfices, pensions) avec des barèmes progressifs jusqu’à 49,5 % en 2026 ;

– Box 2 : revenus de « participation substantielle » (au moins 5 % dans une société), taxés à des taux échelonnés ;

– Box 3 : épargne et investissements, actuellement sur base de rendements présumés, mais promis à une refonte vers les rendements réels.

Pour un investisseur, la compréhension de Box 2 et Box 3 est cruciale.

Box 2 : dividendes et plus‑values des actionnaires significatifs

Un particulier qui détient au moins 5 % des actions d’une BV ou d’une NV (directement ou via une structure interposée) est imposé, au niveau personnel, dans Box 2 lorsque la société lui verse un dividende ou qu’il réalise une plus‑value sur ses titres. Les barèmes 2026 prévoient :

| Revenu Box 2 annuel | Taux 2026 |

|---|---|

| Jusqu’à 68 843 € | 24,5 % |

| Au‑delà de 68 843 € | 31 % |

Dans le cas particulier des schémas de carried interest (lucratief belang) détenus via des sociétés interposées, la réforme 2026 introduit un multiplicateur pour aligner, à terme, la charge effective sur 36 %, en cohérence avec le futur taux de Box 3. L’idée est de limiter l’avantage qui consistait à loger un intérêt lucratif dans une société bénéficiant de la participation exemption, puis à le distribuer en Box 2 à un taux inférieur à celui de Box 1.

Box 3 aujourd’hui et demain : de la fiction au réel

Actuellement, Box 3 repose sur l’hypothèse d’un rendement fictif sur la valeur du patrimoine net au 1er janvier. Après une décision de la Cour suprême en 2021 jugeant le système inconstitutionnel pour certains contribuables (quand le rendement réel était inférieur au rendement présumé), le législateur a retouché le barème mais maintenu le principe provisoire jusqu’à 2027.

À partir de 2028, les rendements réels seront taxés à 36 %, y compris les plus-values non réalisées sur la plupart des actifs financiers. Les premiers 1 800 € de rendement annuel sont exonérés et les pertes nettes peuvent être reportées sans limitation de durée.

Pour les investisseurs fortement exposés à des actifs volatils (actions de croissance, crypto, obligations longues), ce changement représente un saut de paradigme qui influe déjà sur l’allocation stratégique : certains envisagent de privilégier des actifs immobiliers ou des structures de type BV, d’autres révisent à la hausse l’intérêt de diversifier à l’international.

Régulation environnementale et sécurité juridique : un facteur clé de décision

Au‑delà de la fiscalité classique, le cadre environnemental néerlandais influence de plus en plus la faisabilité et la rentabilité des projets d’investissement, notamment immobiliers et industriels. Le pays a mis en place un système intégré, l’Environment and Planning Act (Omgevingswet), qui regroupe la majorité des règles relatives à l’environnement, à l’urbanisme, à la construction et à la nature.

L’Omgevingswet : vers moins de permis ex ante, plus de contrôle a posteriori

Entrée en vigueur début 2024, l’Omgevingswet change la philosophie de la régulation : là où l’obtention a priori d’un permis environnemental fournissait une sécurité juridique importante aux promoteurs et aux prêteurs, l’accent est désormais davantage mis sur le respect de règles générales – des « règles de droit générales » – avec un contrôle renforcé a posteriori. Le permis environnemental est scindé en plusieurs volets (activité liée au plan environnemental de la commune, aspects techniques de la construction, etc.), et chaque municipalité définit, via son omgevingsplan, les activités soumises à autorisation et les conditions de délivrance.

Pour un projet de construction ou de rénovation, il peut donc être nécessaire de vérifier :

– si une autorisation est requise pour l’activité au regard du plan environnemental local ;

– si une autorisation technique est exigée (par exemple pour les bâtiments dépassant une certaine hauteur) ;

– si des obligations spécifiques s’appliquent (protection de la biodiversité, zones Natura 2000, dépôts d’azote).

Les financements de projets doivent désormais intégrer des audits réglementaires plus poussés et une documentation contractuelle plus fine concernant les risques de non‑conformité. Là où la présence d’un permis définitif jouait le rôle de « sceau de conformité », les banques et les investisseurs doivent composer avec la possibilité, accrue, de contrôles et de contestations ultérieurs.

Environnement, attractivité et « race to the top »

D’un point de vue économique, la littérature montre que des standards environnementaux élevés ne nuisent pas nécessairement à l’investissement ; au contraire, ils peuvent coexister avec une forte croissance et attirer des entreprises recherchant stabilité, qualité des institutions et prévisibilité. Pour les Pays-Bas, pays densément peuplé et doté d’une justice administrative active, cela se traduit cependant par des contentieux réguliers, notamment autour du climat et des émissions de CO₂, qui tendent à augmenter l’incertitude perçue par certains investisseurs.

Les retards dans les politiques climatiques favorisent les actions en justice des ONG et groupes de pression, exposant des industriels comme Shell ou Tata Steel à des litiges. Des projets éoliens, industriels et immobiliers sont ralentis par des conflits sur l’azote, la protection des habitats ou les normes de construction, augmentant l’insécurité juridique.

Pour un investisseur, cela ne signifie pas que les Pays-Bas sont un terrain à éviter, mais que la due diligence environnementale est devenue incontournable, tout comme l’analyse des risques de contentieux. Parallèlement, le pays propose des incitations fiscales fortes pour les investissements verts (déductions supplémentaires jusqu’à 45 % pour certains investissements énergétiques ou environnementaux, amortissements accélérés, subventions SDE++ pour les projets de réduction des émissions de GES), ce qui peut netter une partie des coûts et faire des projets durables une source de rendement excessif à long terme.

Marché financier, financement public et structures internationales

Au‑delà de l’immobilier et de la crypto, les Pays-Bas s’affirment comme une plateforme pour une large palette d’investissements : actions, obligations, ETF, fonds de capital‑investissement, crowdfunding immobilier ou P2P, mais aussi comme un point d’ancrage pour des investissements vers l’étranger, grâce à des instruments publics comme le DGGF ou le DTIF et à une tradition d’ingénierie financière sophistiquée.

Les investisseurs internationaux y trouvent : opportunités de croissance, diversification des portefeuilles, et accès à de nouveaux marchés.

Les Pays-Bas offrent un environnement attractif pour les entreprises grâce à une législation flexible et des avantages fiscaux ciblés.

Choix entre BV, NV, coopératives et partenariats pour s’adapter aux besoins de l’entreprise.

Participation exemption et absence générale de retenue à la source sur intérêts et redevances, sauf exceptions ciblées pour les juridictions à faible fiscalité.

Dispositifs comme le WBSO et l’innovation box pour encourager la recherche et le développement.

Conventions denses réduisant ou éliminant souvent les retenues à la source sur dividendes, intérêts et redevances.

Dans le même temps, les autorités mettent en œuvre les piliers 1 et 2 du projet BEPS de l’OCDE (impôt minimum mondial, nouvelle répartition des droits d’imposition pour les multinationales très rentables), adaptent leur droit interne (Dutch Minimum Tax Act 2024, DMTA) et mettent en place le DAC9 pour l’échange automatique des informations sur l’impôt minimum. Pour les groupes internationaux, investir aux Pays-Bas suppose donc de suivre de près ces évolutions et d’anticiper les effets sur la charge fiscale effective.

Comment se positionner en tant qu’investisseur

Investir aux Pays-Bas en 2026‑2028 n’a rien d’une loterie, mais exige une préparation supérieure à la moyenne. Quelques axes ressortent clairement du paysage décrit par les données et réformes récentes.

Pour un particulier fortuné ou un family office, il est essentiel de cartographier les expositions à Box 3 et d’anticiper le passage au rendement réel taxé à 36 %, incluant les gains non réalisés. Une analyse fine des crypto‑actifs, actions de croissance et obligations longues s’impose. Dans certains cas, loger une partie des investissements dans une BV ou arbitrer vers des classes d’actifs moins pénalisées (immobilier direct, participations dans des start‑up) peut se justifier.

La deuxième clé est de maîtriser ses obligations déclaratives, en particulier pour les crypto‑actifs. Avec DAC8, miser sur l’oubli ou l’opacité n’est plus une stratégie viable : mieux vaut organiser sa documentation, se doter d’outils de suivi (wallets, plateformes, historiques de transactions) et impliquer très tôt un conseiller fiscal familier des nouvelles directives.

La troisième clé consiste à intégrer dès la phase de structuration l’environnement réglementaire au sens large. Cela inclut la nature des permis requis sous l’Omgevingswet, l’exposition aux litiges climatiques ou environnementaux, la conformité ESG des actifs, les règles anti-blanchiment, les exigences de substance pour les holdings, ainsi que les contraintes BEPS/Pilier 2 pour les multinationales.

Enfin, il est utile d’adopter le réflexe néerlandais : une culture du dialogue direct, basé sur les faits et les chiffres, tant avec les autorités fiscales (via des rescrits ou accords préalables) qu’avec les partenaires financiers et opérationnels. Dans un pays où la clarté, la transparence et la structure sont des valeurs cardinales, un investisseur qui parle ce langage – documents à l’appui – se place dans les meilleures conditions pour profiter de ce que les Pays-Bas ont à offrir : un marché solide, innovant et, malgré la densité de ses règles, l’un des plus prévisibles d’Europe pour le capital patient et bien conseillé.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.