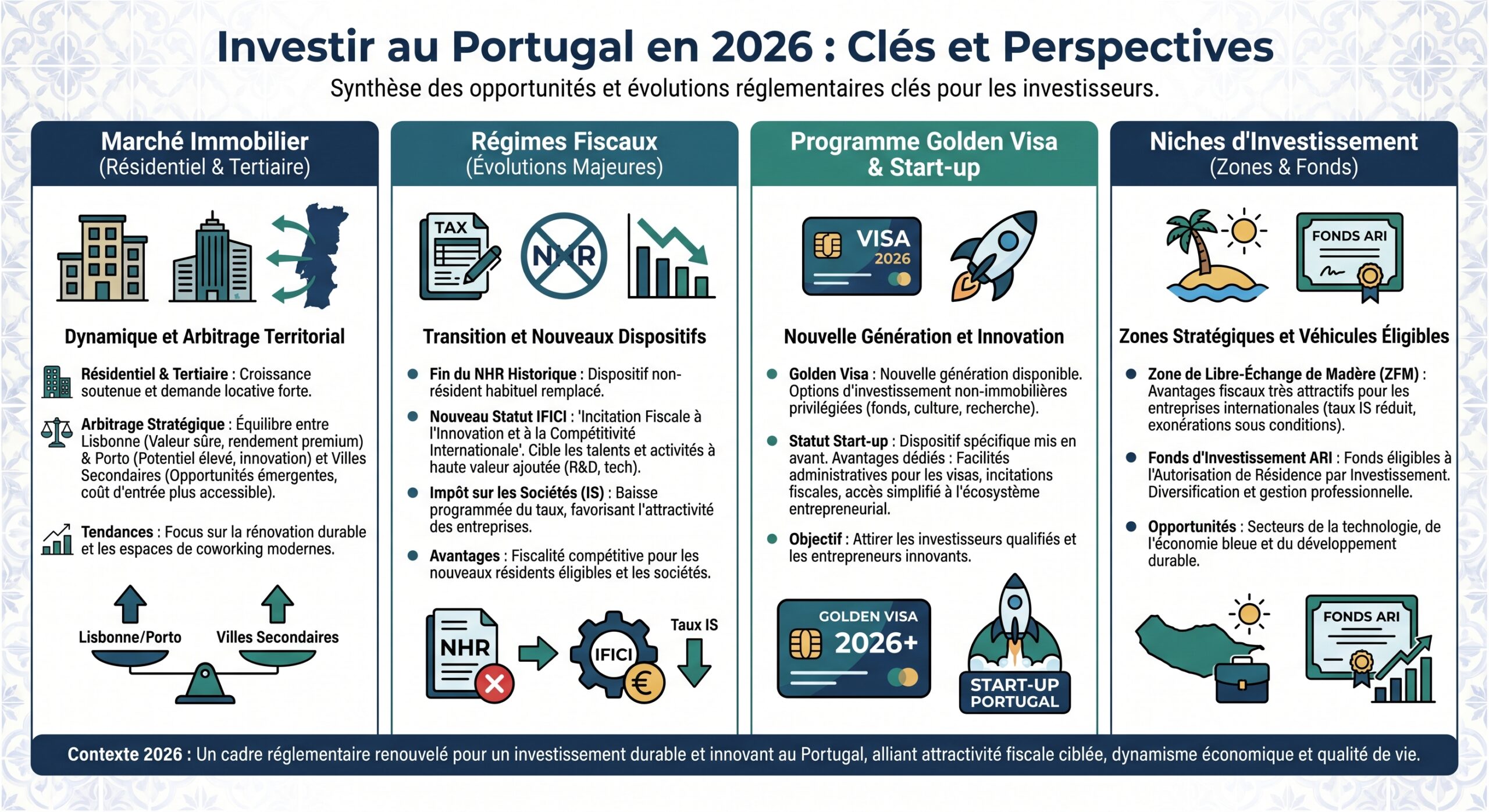

Le Portugal aborde 2026 dans une position singulière en Europe : croissance économique solide, immobilier toujours sous tension, afflux de capitaux étrangers, et réforme profonde de sa fiscalité, tant pour les particuliers que pour les entreprises. Pour un investisseur, « Investir au Portugal : le marche et les avantages fiscaux en 2026 » n’est plus seulement une promesse marketing, mais un véritable sujet stratégique, où se croisent rendement locatif, amortissement fiscal, régimes spéciaux pour expatriés et dispositifs ciblés sur l’innovation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contexte macroéconomique et immobilier toujours porteur

L’économie portugaise a été désignée « économie de l’année » par The Economist fin 2025. Derrière cette formule, une réalité : croissance régulière, baisse de la dette publique, hausse de la crédibilité financière et, surtout, un flot continu de financements européens. Le programme Portugal 2030 mobilise plus de 23 milliards d’euros de fonds structurels, dont plus de 5 milliards dédiés à l’innovation, à la digitalisation et à la compétitivité des PME. Le Plan de Relance et Résilience (PRR) ajoute 16,6 milliards d’euros (dont 13,9 milliards de subventions) entre 2021 et 2026, à forte dominante logement, infrastructures et transition climatique.

Sur le plan immobilier, la mécanique reste la même : offre structurellement insuffisante, demande dopée par l’immigration, le tourisme et les télétravailleurs, et pipeline de construction incapable de suivre. Au début des années 2000, le pays livrait environ 200 000 nouveaux logements par an ; en 2024, ce volume s’est effondré à quelque 28 000 unités, alors que les besoins s’envolent.

En 2025, les prix au mètre carré ont encore grimpé : la valeur médiane nationale au T3 2025 atteint 2 111 €/m², soit +16,1 % sur un an, avec un prix moyen autour de 3 019 €/m² fin 2025. La hausse reste marquée mais commence à ralentir, avec une prévision de progression nationale de l’ordre de 2 à 7 % en 2026, selon les zones.

Une demande étrangère massive et diversifiée

Plus de 1,5 million d’étrangers vivent déjà au Portugal. Le pays attire des entrepreneurs, des retraités européens, des familles en quête de qualité de vie et de plus en plus de travailleurs à distance. Le visa D7 pour revenus passifs et le D8 pour nomades digitaux devraient amener environ 47 000 télétravailleurs par an en 2026, souvent en quête de locations meublées haut de gamme, avec des primes de loyer de 40 à 60 % par rapport aux baux classiques.

35 millions de visiteurs sont attendus d’ici le printemps 2026, soit 12 % de plus que le pic de 2019

Un marché très localisé : Lisbonne, Porto, littoral et villes de deuxième rang

Le Portugal n’est pas un marché homogène. Les dynamiques varient fortement entre Lisbonne, Porto, Algarve, villes universitaires et littoraux émergents comme la Côte d’Argent. Les données disponibles permettent néanmoins d’identifier quelques grands équilibres.

Lisbonne : capitalisation, liquidité et rareté

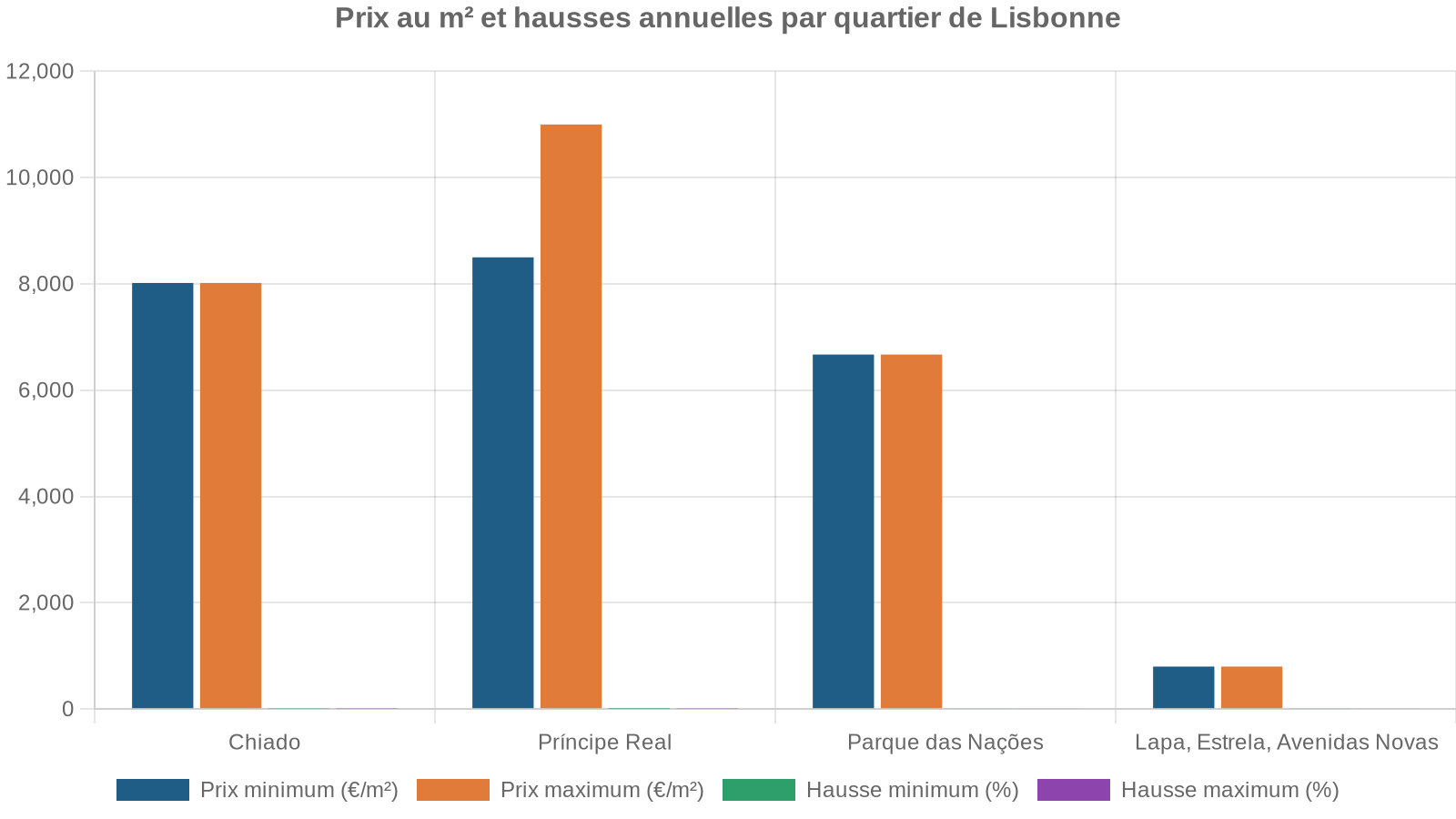

Lisbonne reste la place la plus liquide et la plus internationale du pays. La capitale concentre 65 % du volume d’investissement prime, et son immobilier résidentiel se négocie largement au-dessus de la moyenne nationale. Selon les sources, les prix moyens vont d’environ 3 500 €/m² pour l’ensemble du district à près de 4 800 €/m² intra-muros, avec des appartements à 5 600–6 800 €/m² dans les quartiers phares.

Les rendements locatifs bruts à Lisbonne oscillent généralement entre 3,5 et 6 % selon les segments et les stratégies. Les logements prime loués à long terme offrent en moyenne 3,8–4,5 % de rendement brut, jusqu’à 6 % dans des quartiers en mutation comme Marvila ou Beato. Les locations courte durée bien gérées à Príncipe Real ou Santos atteignaient déjà 8–12 % bruts, avec des projections à 11–15 % pour le printemps 2026, sous réserve de disposer des licences d’Alojamento Local (AL) adéquates.

Lisbonne est donc d’abord un marché de préservation et d’appréciation du capital à horizon 7–10 ans, plutôt qu’une place de cash‑flow maximal. La liquidité y est environ deux fois supérieure à celle de Porto, avec des délais de vente plus courts (parfois 30–45 jours à Chiado) et une profondeur de demande institutionnelle.

Porto : rendement et potentiel de rattrapage

Porto, deuxième ville du pays, propose des prix plus accessibles et un profil de croissance encore dynamique. Le mètre carré y varie globalement entre 3 000 et 4 500 €, avec un médian entre 2 200 et 2 800 €/m² dans certaines statistiques, et jusqu’à 3 186 €/m² en moyenne ville.

Les quartiers les plus chers, comme Foz do Douro, culminent autour de 4 753 €/m², avec une capacité de rendement saisonnier brut de 6,5–7,5 % en été (tombant à 4–5 % en basse saison). Les centres historiques (Ribeira, Baixa, Cedofeita) affichent 3 800–5 200 €/m² et des rendements locatifs souvent compris entre 5,5 et 7 % sur le long terme, voire 9–13 % bruts en courte durée.

Sur cinq ans, les prix à Porto ont progressé d’environ 50 % contre 38 % à Lisbonne, avec une hausse annuelle prévue de 5 à 8 % jusqu’en 2030. La ville bénéficie de 180 millions d’euros de fonds européens pour la réhabilitation urbaine jusqu’en 2027 et d’un écosystème technologique en plein essor récompensé par un prix FDI Strategy en 2025.

Pour un investisseur, Porto est souvent positionné comme le marché du rendement (6–8 % bruts possibles) et du « flip » sur 3–5 ans, avec un risque opérationnel plus élevé (vacance, saisonnalité, gestion) et une liquidité moindre qu’à Lisbonne.

Au‑delà du duo Lisbonne‑Porto, plusieurs espaces gagnent en visibilité :

– Côte d’Argent (Nazaré, Peniche, Óbidos) : 1 800–2 800 €/m² attendus en 2026, rendements de 5–7 %, soutenus par une communauté croissante de surfeurs, retraités et télétravailleurs.

– Aveiro : souvent décrite comme la « Venise portugaise », des prix encore largement inférieurs aux métropoles, pour des rendements de 4,5–5,5 %.

– Coimbra : ville universitaire historique, prix de 2 000–2 800 €/m², rendement moyen de 6,7 %, vacance limitée.

– Braga et Setúbal : rendements respectifs de 5,6 % et 5,3 %, avec une hausse de prix impressionnante à Setúbal (+22,6 % en 2025).

– Viseu, Leiria, Évora : petites villes de plus en plus ciblées par les investisseurs data‑driven, avec des prix projetés entre 1 300 et 2 200 €/m² en 2026 et des rendements souvent entre 6 et 8 %.

Globalement, les marchés secondaires offrent des tickets d’entrée plus bas et des rendements supérieurs à 5 %, mais une liquidité plus faible. Ils se prêtent bien à des stratégies de portage moyen terme, notamment près des futures gares de TGV (Aveiro, Coimbra), où les valeurs foncières ont déjà progressé de 8–12 % par an depuis l’annonce des projets.

Un cadre fiscal en mutation : ce qui change en 2026

La grande nouveauté de 2026 est l’accélération de la « compétitivité fiscale » voulue par le gouvernement. L’« Accélérer l’économie » regroupe une soixantaine de mesures, dont plusieurs visent directement l’investissement et l’attractivité.

Baisse graduelle de l’impôt sur les sociétés

Le Parlement a adopté une trajectoire baissière de l’impôt sur les sociétés. Le taux nominal standard passe progressivement de 20 % à 17 % en trois ans :

| Année fiscale (début de période) | Taux nominal IS (continent) |

|---|---|

| 2025 | 20 % |

| 2026 | 19 % |

| 2027 | 18 % |

| 2028 et après | 17 % |

En parallèle, les régions autonomes de Madère et des Açores bénéficient d’une réduction de 30 % du taux standard, ce qui aboutit à un taux effectif de 13 % environ en 2026. Certaines sources évoquent 13,3 % pour des entités dont l’activité principale n’est pas commerciale ou industrielle.

Pour les PME et small‑mid caps, la première tranche de 50 000 € de bénéfice imposable bénéficie d’un taux réduit. Ce taux est fixé à 15 % à partir des exercices débutant au 1er janvier 2026, avec des variantes régionales :

| Type d’entité / localisation | Taux sur les 50 000 € initiaux |

|---|---|

| PME & small‑mid caps (continent) | 15 % |

| PME & small‑mid caps (Madère / Açores) | 10,5 % |

| PME en territoires intérieurs (continent) | 12,5 % |

| Start-up qualifiée (loi 21/2023) – 1er palier | 12,5 % |

Les entreprises qualifiées comme start-up au sens de la loi 21/2023 bénéficient donc d’un taux particulièrement favorable (12,5 % sur les premiers 50 000 €), sous réserve du respect des plafonds d’aides d’État de minimis.

Aux taux nationaux s’ajoutent une surtaxe municipale maximale de 1,5% et une surtaxe d’État progressive de 3 à 9% sur les bénéfices supérieurs à 1,5 million d’euros, avec des taux réduits à Madère et aux Açores.

Régimes spéciaux : Madère, ZFM et investissement productif

Pour des investisseurs corporate, certains régimes périphériques sont particulièrement puissants.

La Zone de Libre Échange de Madère / Madeira International Business Centre (MIBC) offre un taux d’impôt sur les sociétés de 5 % sur les revenus qualifiés issus de transactions avec des non‑résidents ou d’autres entités licenciées ZFM. La licence doit être délivrée entre le 1er janvier 2015 et le 31 décembre 2026, et le régime court jusqu’au 31 décembre 2033. Il exige substance, emplois et respecte des plafonds de base imposable. Les entreprises MIBC bénéficient en outre d’une exonération de 80 % sur certains impôts (droit de timbre, taxes foncières, surtaxes régionales) et d’un régime d’exonération de participation pour dividendes et plus‑values.

À plus large échelle, le régime des avantages contractuels à l’investissement productif (RCPBI) permet, pour des projets d’au moins 3 millions d’euros d’investissement réalisés jusqu’au 31 décembre 2027, d’obtenir pendant 10 ans :

– un crédit d’impôt IS de 10 à 25 % du montant investi, plafonné à 50 % de l’IS dû ;

– des réductions / exonérations d’IMT (taxe de mutation), IMI (taxe foncière) et droit de timbre sur les acquisitions immobilières et contrats liés au projet.

Ces dispositifs se combinent avec le RFAI (Régime fiscal de soutien à l’investissement), lui aussi valable jusqu’en 2027, qui accorde :

| Montant de l’investissement éligible | Taux de crédit d’impôt IS | Plafond d’imputation |

|---|---|---|

| Jusqu’à 15 M€ | 30 % | 50 % de l’IS dû |

| Au‑delà de 15 M€ | 10 % sur la fraction | 50 % de l’IS dû |

Les crédits non utilisés sont reportables sur 10 exercices. Le RFAI embarque lui aussi des exonérations d’IMT, IMI et droit de timbre, sous réserve d’accord de la commune concernée.

Doper les fonds propres : le mécanisme ICE

L’Incentivo à Capitalização das Empresas (ICE) introduit une déduction sur l’IS calculée sur la base de l’augmentation nette des capitaux propres éligibles. Techniquement, on applique un taux notionnel égal à la moyenne de l’Euribor 12 mois majorée de 2 points de pourcentage à la variation positive des fonds propres (souscriptions, mises en réserve, conversion de dettes en capital, etc., nettes des retraits et distributions).

Cette déduction est encadrée par un double plafond :

– 4 millions d’euros par exercice ;

– ou 30 % de l’EBITDA fiscal, avec possibilité de reporter sur 5 ans la partie excédentaire.

La déduction de base pour renforcement des fonds propres est bonifiée de 50% en 2024 et 2025.

Recherche, innovation et propriété intellectuelle

Le Portugal pousse fortement l’innovation via SIFIDE II, crédit d’impôt recherche prolongé jusqu’au 31 décembre 2026. Une entreprise résidente ou un établissement stable portugais peut déduire de son IS :

– 32,5 % de ses dépenses R&D de l’année (taux de base) ;

– plus 50 % de l’augmentation de ces dépenses par rapport à la moyenne des deux années précédentes, plafonnée à 1,5 M€.

Au total, le crédit peut représenter jusqu’à 82,5 % des dépenses R&D. La fraction non imputée est reportable sur 8 ans. Un supplément de 15 % pour les dépenses liées à des doctorants est évoqué dans certains textes.

En parallèle, un régime de Patent Box exonère 85 % des revenus bruts tirés de brevets, modèles industriels, dessins et logiciels protégés, à condition de respecter le ratio de dépenses R&D éligibles. L’effet combiné ramène le taux effectif sur ces revenus IP à environ 10,5 %.

Avantages fiscaux pour les particuliers : de la fin du NHR à IFICI

Pour les investisseurs privés et expatriés, l’élément structurant des années 2010–2020 était le statut de Résident Non Habituel (NHR), qui offrait un taux forfaitaire de 20 % sur certains revenus portugais et une quasi‑exonération des revenus de source étrangère pendant 10 ans. Ce régime a été fermé aux nouveaux entrants avec le budget 2024, mais une phase transitoire a couru jusqu’au 31 mars 2025 pour ceux ayant matérialisé un projet d’installation avant fin 2023.

Les détenteurs déjà enregistrés au 1er janvier 2024 conservent leurs avantages jusqu’au terme de leurs 10 ans, au plus tard jusqu’en 2033. Pour les nouveaux arrivants, c’est désormais un autre mécanisme qui domine : l’IFICI (Incentivo Fiscal à Investigação Científica e Inovação), souvent présenté comme un « NHR 2.0 ».

IFICI : un NHR recentré sur talents et innovation

L’IFICI vise explicitement les profils qualifiés travaillant dans la recherche, la technologie ou des secteurs d’investissement jugés stratégiques. Il s’adresse aux contribuables devenus résidents fiscaux à compter de 2024 et n’ayant pas été résidents au Portugal dans les cinq années précédentes.

Ses principaux attraits :

Le Portugal propose un cadre avantageux pour les nouveaux résidents, avec des taux réduits et des exonérations sur certains revenus étrangers.

Taux unique de 20 % sur les revenus d’emploi (catégorie A) et de profession libérale (catégorie B) issus d’activités éligibles, pendant 10 ans non renouvelables.

Exonération possible sur dividendes, intérêts, loyers et certaines plus‑values de source étrangère, hors juridictions sur liste noire.

Le régime concerne l’enseignement supérieur, la R&D, les fonctions qualifiées sous RFAI, les sociétés exportant 50 % du CA, les startups certifiées, les projets approuvés par IAPMEI ou AICEP, et les activités dans les régions autonomes.

En revanche, les pensions étrangères ne bénéficient plus de traitement préférentiel dans ce nouveau schéma. Elles sont imposées selon le barème progressif général (12,5 à 48 %, plus surtaxe de solidarité) – alors que le NHR « historique » prévoyait un taux forfaitaire de 10 % pour les retraites étrangères.

Barème de l’IRS en 2026 et surtaxe de solidarité

Le revenu des personnes physiques (IRS) reste progressif. Pour 2026, les tranches ont été relevées d’environ 3,5 % pour tenir compte de la progression salariale, avec un taux maximal maintenu à 48 %. À titre indicatif, l’un des barèmes publiés pour le continent est le suivant :

| Tranche de revenu imposable annuel (approx.) | Taux marginal |

|---|---|

| Jusqu’à ~8 300 € | 12,5 % |

| ~8 300 – 12 900 € | 15,7–17,7 % |

| 12 900 – 19 400 € | 21,2–22,5 % |

| 19 400 – 28 200 € | 24,1–26,2 % |

| 28 200 – 39 800 € | 31,1–33 % |

| 39 800 – 52 000 € | 34,9–36,5 % |

| 52 000 – 65 700 € | 43,1 % |

| 65 700 – 86 600 € | 44,6–44,7 % |

| Au‑delà de ~86 600 € | 48 % |

Une surtaxe de solidarité s’ajoute aux hauts revenus : 2,5 % sur la partie comprise entre 80 000 et 250 000 € et 5 % au‑delà de 250 000 €.

Les non‑résidents sont imposés à un taux forfaitaire de 25 % sur les revenus portugais (salaires, pensions, honoraires), et à 28 % pour les dividendes et intérêts, sauf dispositions conventionnelles contraires.

Dividendes, plus‑values mobilières et cryptoactifs

Les dividendes perçus par des particuliers, résidents ou non, sont en principe taxés à 28 %. Les revenus issus d’entités situées sur liste noire peuvent être taxés à 35 %. Les résidents peuvent toutefois choisir d’englober ces dividendes dans leur revenu global pour bénéficier, selon les cas, d’une exonération de 50 % et/ou d’un barème plus avantageux.

Les plus‑values sur actions et parts sociales subissent, par défaut, une imposition au taux de 28 %. Pour les titres non cotés de PME ou de sociétés UE/EEE, seule la moitié de la plus‑value est taxable, ce qui réduit le taux effectif à 14 %. Depuis 2023, les gains sur cryptomonnaies détenues plus d’un an sont exonérés ; ceux sur des actifs conservés moins d’un an sont imposés à 28 %.

Golden Visa : un produit d’investissement, plus un produit immobilier

Le Portugal Golden Visa – ou « Autorisation de Résidence pour Activité d’Investissement (ARI) » – a profondément changé de nature. Lancé en 2012 pour attirer des capitaux étrangers via des achats immobiliers, il a permis d’accorder plus de 12 000 titres de séjour et de lever plus de 7,5 milliards d’euros. Mais la loi « Mais Habitação » de 2023 a coupé court aux voies liées au résidentiel.

Depuis 2024, le programme subsiste, mais exclusivement via des investissements productifs. En 2026, il est clairement analysé comme un produit financier et économique, non comme un produit immobilier.

Les voies d’investissement encore ouvertes

Cinq canaux restent actifs :

La voie la plus populaire pour l’ARI au Portugal exige un investissement minimal de 500 000 € dans des parts de fonds supervisés par la CMVM, dont au moins 60 % de l’actif doit être investi dans des sociétés basées au Portugal. Le fonds doit avoir une durée de vie résiduelle d’au moins 5 ans à la souscription et être détenu pendant 5 ans minimum. Les fonds exclusivement résidentiels directs ne sont pas éligibles, mais les fonds immobiliers commerciaux, hôteliers ou logistiques le sont. En pratique, plus de 50 fonds régulés sont compatibles, dont environ 90 % sont fermés.

Les secteurs visés sont variés : capital‑risque (start‑up deeptech, IA, spatial), private equity (santé, éducation, tourisme, agriculture, énergies renouvelables, entertainment), immobilier commercial, actifs digitaux. Les rendements cibles typiques observés dans la documentation commerciale sont, par exemple :

| Type de fonds / secteur | Rendement cible annuel (indicatif) |

|---|---|

| Énergies renouvelables | 7–12 % |

| Actifs numériques (crypto, etc.) | 10–20 % |

| Agriculture | 10–11 % |

| Hôtellerie | 9–10 % IRR |

| Économie maritime | ≈13 % |

Certaines structures, comme les fonds ouverts investis en actions cotées, obligations ou cryptoactifs (Bitcoin, Ethereum, Solana), permettent une flexibilité d’entrées/sorties, tout en respectant la détention minimale de 5 ans pour le Golden Visa.

– 2. Transfert de capital :

– Montant minimal : 500 000 €.

– Les fonds doivent être virés sur un compte bancaire portugais et investis activement (prise de participation, financement de R&D, souscription de fonds…), pas simplement « parqués ».

– Moins prisé que la route fonds, car moins structuré.

– 4. Investissement dans la recherche :

– Contribution d’au moins 500 000 € (400 000 € en zone à faible densité) à des projets de R&D menés par des institutions publiques ou privées.

– Il s’agit d’une contribution non récupérable.

– 5. Don culturel / patrimonial :

– Don minimum de 250 000 € (200 000 € en zones à faible densité) à des projets de production artistique, de restauration ou de préservation de patrimoine national, pré‑approuvés par le ministère de la Culture (GEPAC).

– C’est la voie la moins coûteuse en nominal, mais totalement non récupérable.

– Elle a vu une hausse spectaculaire des souscriptions (+165 % en 2024).

Les anciennes options d’achat de biens résidentiels (≥500 000 €, ou 350 000 € en réhabilitation, ou 280 000 € en zone peu dense) et les fonds immobiliers orientés résidentiel ne sont plus éligibles.

Coûts, calendrier et fiscalité associée

Les coûts administratifs pour l’ARI restent significatifs : environ 632 € de frais de dossier par requérant, 6 314 € de taxe de délivrance par carte de séjour, plus une assurance santé (souvent >400 € par personne).

La carte est valable 2 ans et renouvelable. L’obligation de présence est très faible (environ 7 jours par an). Après 5 ans, le titulaire peut demander la nationalité portugaise, sous réserve d’un niveau de portugais basique et des conditions générales.

Fiscalement, l’obtention d’un Golden Visa n’implique pas automatiquement la résidence fiscale. Celle‑ci naît en principe au‑delà de 183 jours de présence ou en cas de disponibilité d’un logement servant de résidence habituelle. Un titulaire non résident n’est imposé au Portugal que sur ses revenus de source portugaise (revenus locatifs, dividendes de sociétés portugaises, etc.), tandis qu’un résident sera soumis à l’IRS sur ses revenus mondiaux, avec possibilité de recourir à IFICI ou d’autres dispositifs selon son profil.

Un point souvent négligé par comparaison avec l’investissement immobilier direct : investir via un fonds compatible Golden Visa évite de supporter l’IMT (souvent jusqu’à 7,5 % du prix d’acquisition), le droit de timbre de 0,8 % sur la mutation immobilière et l’IMI annuel (en moyenne 0,3–0,45 % de la valeur cadastrale), supportés par le fonds et mutualisés.

Fiscalité immobilière : plus‑values, droits de mutation et loyers

Pour un investisseur immobilier, deux questions reviennent systématiquement : comment sont taxées les plus‑values lors de la revente, et quelle est la charge fiscale sur les loyers et la détention.

Plus‑values immobilières : résidents vs non‑résidents

Depuis 2023, le Portugal a aligné le traitement des non‑résidents sur celui des résidents, à la suite d’une décision de la Cour de justice de l’UE (affaire C‑388/19) et d’une réforme dans la loi de finances 2023. Désormais :

– le gain brut est calculé comme le prix de vente diminué du coût d’acquisition réévalué par un coefficient d’inflation (si détention > 24 mois) et des dépenses déductibles (IMT, droits, honoraires notariaux, commissions d’agent, travaux d’amélioration sur 12 ans, etc.) ;

– seule la moitié (50 %) de la plus‑value nette est intégrée au revenu imposable des personnes physiques résidentes.

Cette moitié est ensuite taxée au barème progressif de l’IRS. Pour un non‑résident, la moitié taxable est également soumise au barème applicable, mais le fisc calcule le taux en tenant compte de son revenu mondial (sans l’imposer), ce qui peut le pousser dans une tranche supérieure.

Des cas particuliers existent :

Pour les biens acquis avant le 1er janvier 1989, l’exonération totale de plus‑value est applicable, mais nécessite une déclaration obligatoire dans l’Annexe G1. La résidence principale peut être exonérée si le produit net de la vente (après remboursement d’emprunt) est réinvesti dans une nouvelle résidence dans l’UE/EEE entre 24 mois avant et 36 mois après la vente, avec domiciliation dans les 12 mois. Les propriétaires de plus de 65 ans peuvent bénéficier d’une exonération en investissant le produit dans une assurance‑vie éligible, un fonds de pension ou un produit d’épargne retraite sous 6 mois.

Enfin, une mesure spécifique prévue pour 2026 exonère d’IRS certaines plus‑values immobilières si le produit est réinvesti dans des logements mis en location à loyers modérés pour une période donnée. Les contours exacts (plafond de loyer autour de 2 300 €/mois, durée d’engagement, délais de réinvestissement) doivent être vérifiés dans la loi définitive, mais l’esprit est clair : orienter le capital vers le parc locatif abordable.

Droits de mutation (IMT), taxe foncière (IMI) et AIMI

Les coûts d’entrée sur le marché portugais sont significatifs. L’IMT peut monter jusqu’à 7,5 % du prix d’acquisition pour des biens chers, avec une exonération progressive pour les résidences principales en dessous d’un certain seuil (autour de 106 000 € en 2026). S’y ajoute le droit de timbre de 0,8 % sur l’acte de vente.

Le seuil de déclenchement de l’AIMI, la surtaxe sur les immeubles de grande valeur, est fixé à 600 000 € par contribuable.

Le Portugal n’applique pas d’impôt sur la fortune généralisé, ni de droits de succession/gift tax entre proches (conjoints, descendants, ascendants).

Revenus locatifs : d’un régime punitif à l’incitation

Les loyers perçus par des particuliers sont imposables à l’IRS dans la catégorie F, avec des taux qui ont été récemment revus à la baisse pour les contrats répondant à certains critères de « modération » de loyer ou de durée. La fiscalité des revenus locatifs reste un chantier en mouvement, avec pour objectif affiché d’encourager l’offre longue durée à des niveaux de loyer raisonnables.

En parallèle, les investisseurs doivent tenir compte des taxes indirectes (TVA à 23 % sur la plupart des services, 6 % sur certains travaux et équipements liés à l’efficacité énergétique ou à la rénovation) et des règles spécifiques sur les locations touristiques (AL), dont les licences sont gelées dans les zones de pression urbaine, rendant les autorisations existantes particulièrement précieuses, avec une prime de valorisation de 12 à 18 % observée sur les biens qui en disposent.

Investir dans l’économie réelle : start-up, innovation, énergie verte

Investir au Portugal en 2026 ne se résume plus à acheter un appartement à Lisbonne. Le pays a construit un écosystème start-up dense (environ 2 500 jeunes pousses, 5 licornes, plus de 1 % du PIB), structuré autour de hubs comme Lisbonne (Unicorn Factory, Web Summit jusqu’en 2028), Porto (InvestPorto), Braga (Startup Braga), Algarve Tech Hub ou Startup Madeira.

Régimes favorables aux start-up et au capital humain

Les start-up reconnues (moins de 10 ans, <250 salariés, <50 M€ de CA, forte composante d’innovation, ancrage portugais) peuvent cumuler plusieurs avantages :

Le Portugal propose un environnement fiscal attractif et des dispositifs de soutien ciblés pour les startups et les PME innovantes, incluant des avantages sur l’impôt, la R&D, la rétention des talents et le financement.

Taux d’impôt sur les sociétés réduit à 12,5 % sur le premier palier de bénéfice.

Accès à SIFIDE II et RFAI pour la R&D et les investissements matériels.

Régimes de stock-options et RSU : imposition différée, 50 % de la plus‑value seulement taxée à 28 % (soit 14 % effectif), sous conditions de détention d’un an et d’éligibilité (start-up certifiée, PME innovante, dépenses R&D, etc.).

Dispositifs Startup Voucher (bourse mensuelle) et Incubation Voucher (5 000 €) via Portugal 2030, et lignes de crédit dédiées par la banque de développement Banco Português de Fomento.

Pour les individus, l’IFICI, couplé à des visas comme la Startup Visa, le D2 (entrepreneur) ou la Tech Visa, offre un combo attractif : statut de résident, taux d’IRS de 20 % sur salaires et honoraires qualifiés, exonérations partielles sur les revenus étrangers et enveloppe d’incentives publics (subventions, prêts bonifiés, crédit d’impôt).

Énergie renouvelable et industrie verte : un champ d’opportunités

Le Portugal vise désormais 85 % d’électricité d’origine renouvelable en 2030 (contre 80 % dans le plan initial). La production solaire et éolienne est portée par des régimes de tarifs d’achat, des appels d’offres compétitifs et des mesures fiscales dédiées.

Plusieurs instruments ciblent directement les investissements « verts » :

Différents dispositifs soutiennent l’industrialisation et l’adoption d’équipements climatiques, avec des crédits d’impôt, subventions et amortissements accélérés.

Ces dispositifs s’appliquent aux usines de panneaux solaires ou batteries, cumulant un crédit d’impôt R&D jusqu’à 82,5 % des dépenses et un crédit d’impôt équipement jusqu’à 25 % des investissements productifs.

Crée un programme de subventions non remboursables pour l’industrialisation d’équipements climatiques : photovoltaïques, éoliennes, biogaz, batteries, capture du carbone.

Les équipements solaires thermiques peuvent être amortis sur 4 ans, réduisant rapidement la base imposable des entreprises.

Les particuliers bénéficient d’une déduction jusqu’à 30 % de l’investissement en équipements renouvelables, plafonnée à 700 € par an.

Des programmes comme E‑Lar, financés par le PRR, subventionnent directement les ménages pour l’achat d’équipements électriques efficaces et, à terme, de kits de microproduction photovoltaïque, ce qui soutient la demande intérieure pour les industriels du secteur.

Pour un investisseur étranger, structurer un projet industriel ou énergétique au Portugal permet de cumuler :

– une fiscalité IS compétitive (19 % en 2026, en baisse vers 17 %) ;

– des crédits d’impôt massifs (SIFIDE, RFAI, ICE, régimes régionaux à Madère avec crédits jusqu’à 35 %) ;

– des subventions et prêts à taux préférentiels via le PRR, le programme InvestEU ou le Fonds d’Innovation de l’UE, pour peu que le projet contribue à la décarbonation ou au renforcement de la chaîne de valeur européenne.

Conventions fiscales et environnement international

Avec environ 79 conventions de non‑double imposition en vigueur, le Portugal offre un environnement structuré pour les investisseurs internationaux. La nouvelle convention Royaume‑Uni – Portugal, entrée en vigueur fin 2025 et applicable dès 2026, modernise notamment :

Les plafonds de retenue sont : 10 % sur dividendes (0 % pour mères détenant ≥10 % pendant 12 mois sous conditions) ; 10 % sur intérêts (5 % pour banques, 0 % pour États/banques centrales) ; 5 % sur redevances ; le droit d’imposer les plus-values sur actions dont >50 % de la valeur provient de biens immobiliers est réparti.

Les résidents portugais peuvent, dans bien des cas, imputer un impôt étranger payé sur leur IR portugais via le crédit d’impôt pour impôt étranger, réduisant ainsi la double imposition économique.

Le pays a également intégré le Pilier 2 de l’OCDE sur la taxe minimale globale de 15 % pour les grands groupes (chiffre d’affaires consolidé ≥750 M€), avec application de l’Income Inclusion Rule (IIR) et de la taxe minimale domestique (QDMTT) dès 2024, puis de l’Undertaxed Profits Rule en 2025.

Conclusion : comment se positionner en 2026 ?

En 2026, investir au Portugal signifie composer avec un marché immobilier toujours tendu, mais plus sélectif, et avec une fiscalité en pleine réécriture, qui tend à privilégier :

– l’investissement productif (industrie, R&D, innovation, green tech) ;

– la création d’emplois et la capitalisation des entreprises ;

– les profils qualifiés via IFICI plutôt que les rentiers étrangers du NHR ancien régime ;

– le logement abordable et la modération des loyers à travers des incitations ciblées (exonération de plus‑values sous condition de réinvestissement, baisse de l’IRS locatif, avantages sur l’AIMI).

Pour un investisseur, Lisbonne privilégie la valorisation et la liquidité, Porto le rendement, et les villes secondaires offrent des opportunités à haut rendement. Les coûts d’entrée (IMT, droit de timbre, frais de notaire) et la fiscalité de sortie (50 % de la plus-value au barème) imposent une vision à moyen ou long terme.

Pour un investisseur corporate ou un family office, la combinaison de taux d’IS en baisse, de crédits d’impôt massifs (SIFIDE, RFAI, ICE), de la MIBC et des régimes de participation‐exonération font du Portugal une plateforme européenne efficace, notamment dans les secteurs tech et clean‑tech.

Enfin, pour un particulier fortuné ou un entrepreneur mobile, l’équation se joue autour de trois leviers :

Le Portugal n’est plus seulement un « paradis à NHR » ou un eldorad du Airbnb. C’est un marché sophistiqué, très encadré, où la performance d’un investissement tient désormais autant à la qualité de l’actif qu’à la maîtrise du maillage fiscal et réglementaire. Dans ce contexte, la phrase « Investir au Portugal : le marche et les avantages fiscaux en 2026 » recouvre une réalité exigeante : celle d’un pays qui, tout en restant attractif, demande à ses investisseurs d’être mieux informés, plus patients et plus alignés sur ses priorités économiques et sociales.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.