Le contraste est frappant. D’un côté, le segment des condos à Toronto traverse sa plus forte correction depuis le début des années 1990, avec des prix en baisse, des ventes en berne et des investisseurs à court de souffle. De l’autre, le haut de gamme – maisons de luxe, penthouses, immeubles multifamiliaux bien situés, hôtels et commerce prime – continue d’afficher une résilience étonnante, porté par la rareté, la concentration de richesse et un afflux de capitaux sophistiqués.

Investir à Toronto n’est plus une stratégie d’achat sur n’importe quel condo à n’importe quel prix. Il faut désormais analyser les déplacements réels du capital, comprendre la recomposition de l’offre et identifier les sous-marchés qui surperforment, même en période de correction nationale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contexte national tendu, un haut de gamme étonnamment solide

Le Canada vit depuis une décennie une crise du logement aggravée par la hausse des prix, le déficit d’offre et la dégradation de l’accessibilité. C’est dans ce contexte qu’a été instaurée l’interdiction d’achat de résidences par des non‑Canadiens, issue du Prohibition on the Purchase of Residential Property by Non-Canadians Act. La mesure, prolongée jusqu’en 2027, visait à freiner la spéculation étrangère et à desserrer la pression sur les prix.

Part des logements détenus par des non‑résidents à Toronto en 2021, selon des études de la SCHL.

En parallèle, le marché du luxe montre un visage très différent. À l’échelle canadienne, le segment résidentiel haut de gamme est évalué à 9,23 milliards USD en 2026, avec une croissance attendue d’environ 4,8 % par an jusqu’en 2031. Les appartements et condos concentrent plus de 63 % des revenus de ce segment, et l’Ontario capte plus de 40 % du marché. Le flux massif de transmission de patrimoine – environ 740 milliards USD de richesse transférée des baby-boomers vers les jeunes générations, dont une grande part adossée à l’immobilier – soutient cette demande, tout comme l’arrivée continue de ménages fortunés immigrés.

Toronto, moteur du capital immobilier canadien

Investir à Toronto : marché premium canadien implique d’abord de comprendre que la ville n’est pas qu’un marché résidentiel. C’est un écosystème complet où se croisent capital institutionnel, privés fortunés, fonds de développement et investisseurs étrangers sophistiqués.

Des acteurs comme KingSett Capital, Equiton, Greybrook, Skyline ou encore les géants du private equity (Brookfield, OMERS Private Equity, Northleaf, Altas, etc.) gèrent des dizaines de milliards d’actifs et déploient des stratégies complexes : promotion de condos de luxe (Bridleview Residences à l’entrée du très huppé Bridle Path), tours multifamiliales, bureaux AAA au cœur du Financial District, retail prime ancré par des enseignes alimentaires, voire reconversion d’immeubles de bureaux en hôtels.

L’environnement macro reste plutôt favorable au regard d’autres marchés développés : taux directeurs stabilisés à 2,25 %, inflation ancrée autour de 2 %, coûts d’emprunt inférieurs à ceux des États-Unis, et une perception du Canada comme « valeur refuge » grâce à la solidité des institutions et de la réglementation.

Dans ce contexte, 2026 n’est pas une année d’euphorie, mais une phase de « reset » où les prix se réajustent, la discipline prend le pas sur la spéculation, et les opportunités se nichent précisément… dans le premium bien positionné.

Condos : correction historique, fenêtre d’entrée pour le haut de gamme

La pièce centrale du puzzle torontois, ce sont les condos. Après une décennie d’expansion alimentée par la croissance démographique, les taux bas et l’appétit des investisseurs, le marché est entré dans sa plus grave correction depuis plus de 30 ans.

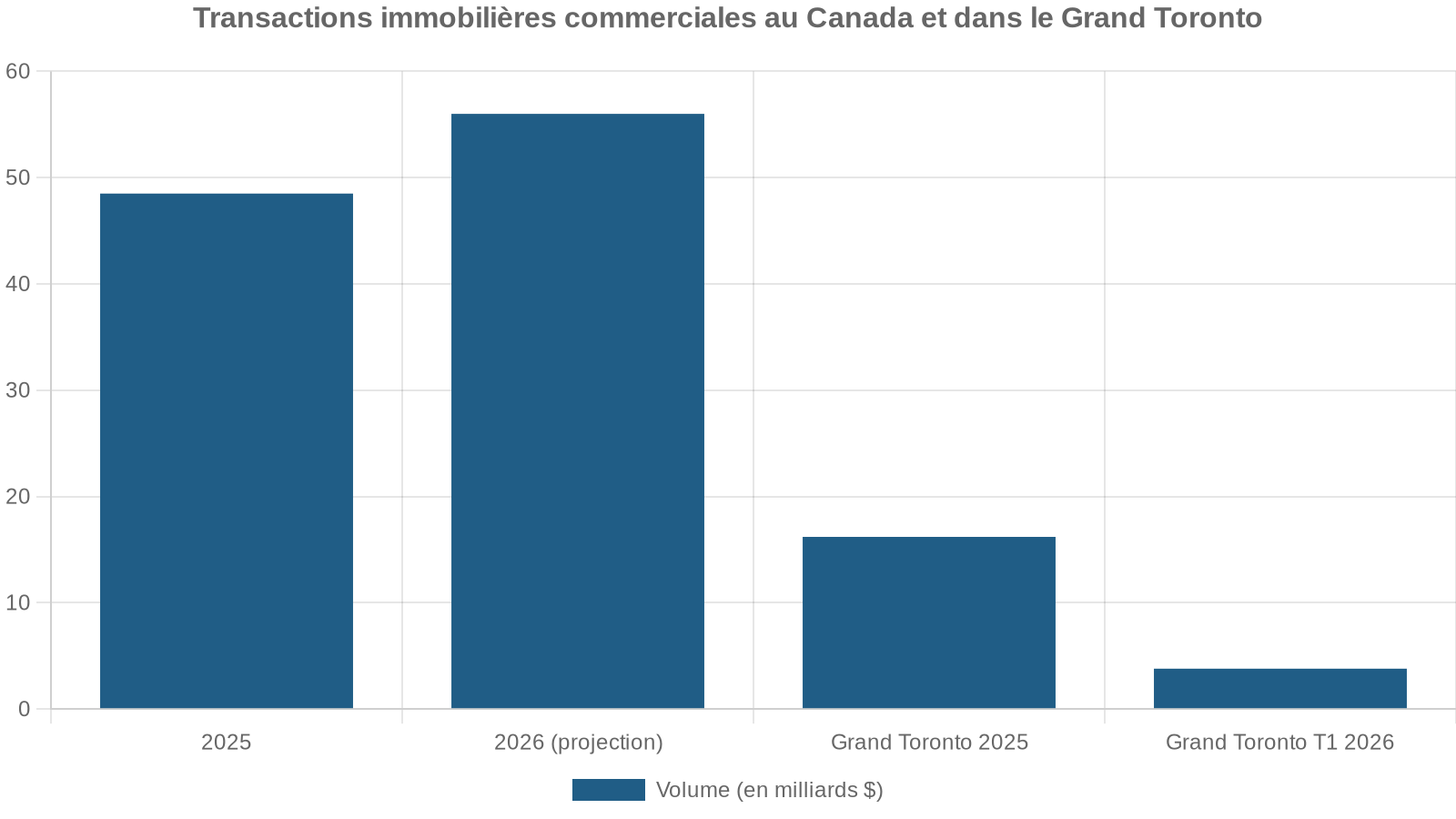

En janvier 2026, le prix moyen d’un appartement en copropriété dans le Grand Toronto tombe à 604 759 $, en recul de près de 10 % sur un an. Dans la ville de Toronto, la moyenne atteint 631 932 $, tandis que les banlieues du 905 tournent autour de 551 166 $. Par rapport au pic du premier trimestre 2022 – environ 790 000 $ – les prix se situent 14 à 20 % plus bas selon les secteurs. Le volume s’est effondré : seulement 856 ventes de condos en janvier, soit -26 % sur un an, avec un délai moyen de 50 jours sur le marché.

Les chiffres trimestriels confirment cette tendance. Sur le premier trimestre 2026, 3 361 condos se vendent à travers le système MLS de TRREB, en baisse de plus de 11 % par rapport à 2025. Le prix moyen recule d’un peu plus de 9 %, pour s’établir à 618 484 $ dans le GTA et 649 330 $ dans la ville même.

Une surabondance de petits logements, un assèchement brutal des lancements

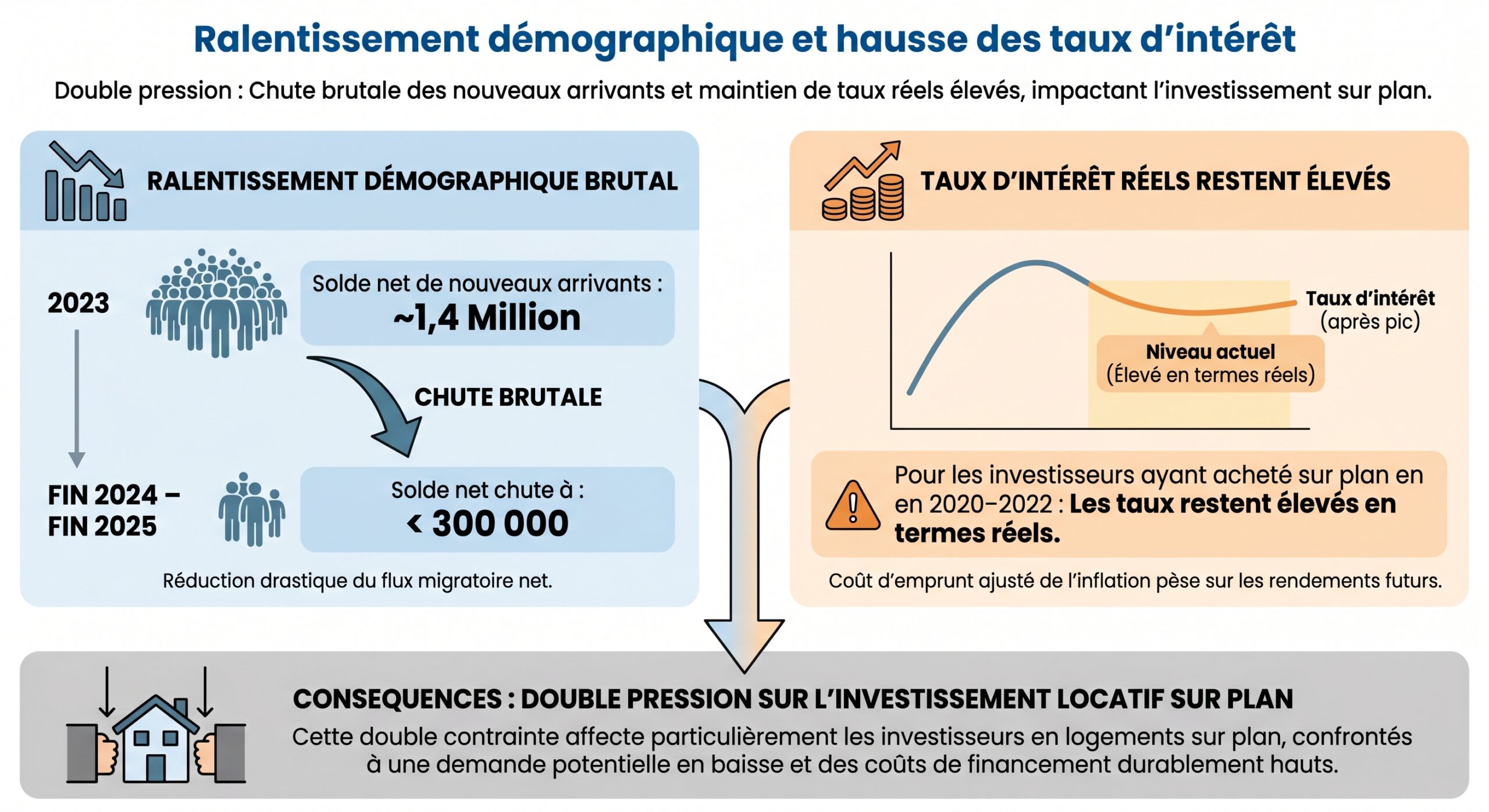

L’origine de ce retournement tient en grande partie à un timing malheureux. Entre 2021 et 2022, les promoteurs ont livré un volume exceptionnel de nouveaux projets, avec un focus massif sur les micro‑unités et petits 1 chambre. Plus de 29 000 condos ont été achevés en 2024, et à nouveau 29 291 en 2025, soit environ 50 % au‑dessus de la moyenne décennale. Dans certains programmes, 60 % des logements ne comptent que trois pièces ou moins, alors même que seulement 30 % des nouveaux ménages présentent le profil typique pour ce type de produit.

Résultat : un stock de petits condos livré au moment où les loyers reculent, les charges (taxes, frais de copropriété) grimpent et le service de la dette pèse. Nombre de ces unités valent désormais moins que leur prix de prévente. Beaucoup de propriétaires investisseurs se retrouvent en cashflow négatif et tentent de sortir via des reventes d’actes (assignments) souvent au prix coûtant, voire à perte.

| Indicateur – condos neufs GTA | 2024 | 2025 | Commentaire |

|---|---|---|---|

| Achèvements de condos | 29 924 | 29 291 | ~50 % au‑dessus de la moyenne 10 ans |

| Ventes de condos neufs | – | 1 599 | -60 % vs 2024, plus bas depuis 1991 |

| Écart vs moyenne 10 ans | – | -91 % | Effondrement des préventes |

| Prévision d’achèvements 2026 | – | 22 066 | Repli marqué attendu |

| Prévision 2027 | – | 14 366 | Chute plus forte encore |

| Prévision 2029 | – | ~0 | Presque aucun nouveau condo livré |

Les promoteurs, incapables d’atteindre les seuils de préventes nécessaires pour boucler leurs financements, gèlent les projets. Les « condo starts » se retrouvent à des niveaux qui n’avaient plus été vus depuis les années 1990.

Un marché de la location qui se détend… mais pas pour toujours

Côté locatif, l’afflux de nouvelles unités et la baisse de la demande ont aussi laissé des traces. À l’échelle nationale, les loyers des appartements en copropriété reculent d’environ 5,7 % sur un an début 2026. À Toronto, un 1 chambre non meublé tourne autour de 1 993 $ par mois, soit 156 $ de moins que l’année précédente ; les 2 chambres avoisinent 2 800 $. Le taux de vacance des immeubles locatifs construits pour louer atteint 3 % à Toronto – un niveau inédit depuis la pandémie – et les condos mis en location montrent, eux aussi, des taux de vacance en hausse.

Pour attirer des locataires, des gestionnaires offrent plusieurs mois de loyer gratuit ou des primes de milliers de dollars, notamment dans des résidences de luxe avec une vacance proche de 10 %.

Mais cette image d’abondance est trompeuse si l’on se projette à l’horizon 2028–2029. Pendant que le stock livré aujourd’hui pèse sur les prix, l’effondrement des ventes sur plan et des mises en chantier prépare une pénurie sévère à moyen terme. Les données d’Urbanation estiment que les achèvements devraient tomber à un peu plus de 22 000 unités en 2026, puis à 14 366 en 2027, avant un quasi vide vers 2029. Autrement dit, le marché est simultanément en sur‑offre aujourd’hui et en train de semer les graines d’une sous‑offre future.

Pour un investisseur long terme, c’est précisément ce type de phase de correction qui crée des points d’entrée sur des actifs premium bien situés, à prix décotés.

Marché haut de gamme : quand le luxe défie la gravité

Alors que l’indice global de prix au Canada recule, avec une baisse d’environ 6,9 % sur un an, le segment torontois du très haut de gamme dessine une courbe différente. Les projections pour 2026 montrent des prix en progression dans toutes les sous‑catégories de luxe :

| Segment de luxe à Toronto | Prix moyen projeté 2026 | Évolution annuelle |

|---|---|---|

| Détachés de luxe | 5,85 M$ | +5,2 % |

| Maisons de ville urbaines haut de gamme | 2,45 M$ | +4,8 % |

| Penthouses / condos d’élite | 3,1 M$ | +3,9 % |

L’ultra‑luxe, défini dans la région du Grand Toronto comme les propriétés au‑delà de 5 millions de dollars, montre même une vigueur spectaculaire. Entre janvier et juin d’une année récente, le nombre de transactions au‑delà de 10 M$ a triplé, passant de quatre à douze ventes, soit une hausse de 200 %. Dans le même temps, les ventes de biens au‑dessus de 4 M$ chutaient d’environ 28 %, et celles des logements de plus de 1 M$ reculaient d’environ 23 %. Autrement dit, le sommet de la pyramide – les maisons de très grand standing – se porte sensiblement mieux que le « simple » marché haut de gamme.

Seules des propriétés libres (freehold) comme des grandes demeures dans Bridle Path, Rosedale, Forest Hill ou The Kingsway ont dépassé ce seuil. Les acheteurs paient généralement au comptant, ce qui les protège des fluctuations des taux d’intérêt.

Un luxe de plus en plus axé sur le style de vie et le bien‑être

Les études sur le marché global du luxe mettent en lumière plusieurs tendances que l’on retrouve à Toronto : la montée en puissance des considérations de style de vie, la quête de qualité architecturale et de confort, et l’intégration d’éléments de bien‑être.

Les propriétés haut de gamme dotées d’équipements bien-être et de systèmes énergétiques quasi neutres voient leurs prix majorés de 15 à 20 % par rapport à des biens similaires sans ces caractéristiques.

Parallèlement, la transmission intergénérationnelle de patrimoine transforme le profil de l’acheteur de luxe. À Toronto, de jeunes acquéreurs fortunés – soutenus par des dons familiaux (en moyenne plus de 80 000 USD pour une première acquisition au niveau national) ou par la valorisation de leurs entreprises – recherchent des biens clé en main, à l’architecture soignée et adaptables à une vie sur plusieurs décennies. On voit se multiplier les projets de « compounds » familiaux, où plusieurs lots adjacents sont regroupés pour créer des domaines multi‑générationnels.

Investir a Toronto : marche premium canadien, c’est aussi une question de géographie. Toutes les adresses ne se valent pas, et l’écart de performance entre quartiers se creuse, que ce soit en résidentiel ou en commercial.

Yorkville, Bay Street Corridor et Downtown : le cœur battant du prime

Yorkville reste synonyme de luxe et de sophistication. Boutiques de haute couture, restaurants étoffés, galeries d’art, hôtels cinq étoiles : ce micro‑marché concentre un pouvoir d’attraction considérable sur une clientèle aisée, locale et internationale. Les condos y atteignent des records de prix au mètre carré, consolidant le statut de Yorkville comme « super‑prime » de Toronto. Le projet 11 Yorkville Avenue, par exemple, regroupe plus de 80 unités locatives haut de gamme au cœur de ce quartier, à quelques pas de la ligne de métro Bloor, des institutions culturelles et du réseau de commerce de luxe.

Juste au sud, le Bay Street Corridor, coincé entre le Financial District et l’Université de Toronto, incarne le marché locatif exécutif par excellence. Les tours de condos modernes et les immeubles mixtes y bénéficient d’une demande quasi structurelle de jeunes professionnels, d’étudiants internationaux, de cadres en déplacement. Les taux d’occupation y demeurent élevés, avec des rendements locatifs supérieurs à la moyenne sur les biens bien gérés.

Les condos du centre-ville conservent un attrait majeur pour les investisseurs locaux et internationaux malgré un prix d’entrée élevé. Ils offrent un bon potentiel de revenu locatif grâce à la proximité des bureaux, universités, hôpitaux et équipements culturels/sportifs. Les guerres d’enchères sont moins systématiques qu’au sommet du cycle, mais les actifs de qualité, notamment près de Bay Street et des pôles de divertissement, restent très disputés.

Quartiers « créatifs » et tech : King West, Liberty Village, The Junction, Leslieville

D’autres quartiers, autrefois industriels ou populaires, se sont mués en pôles d’attractivité pour les créatifs, les start‑ups et les professions libérales.

Liberty Village concentre désormais un écosystème tech et média avec un parc de bureaux modernes, de nombreux espaces de coworking et une dominante de condos et lofts contemporains. La population y est jeune, très mobile, et la demande locative y est telle que les logements restent rarement vacants. Les locations courte durée profitent aussi de la proximité des quartiers de divertissement.

King West jouit d’un profil proche, porté par la vie nocturne, les restaurants et l’immédiate proximité de l’Entertainment District. Ce secteur attire un public qui accepte de payer un premium pour un style de vie urbain intense, ce qui se traduit par des loyers élevés et une forte rotation.

The Junction et Leslieville, longtemps perçus comme périphériques, sont devenus des destinations recherchées pour leur côté bohème, leurs cafés, leurs commerces indépendants et leur caractère architectural. La tension locative générée par les jeunes ménages et les créatifs s’y traduit par une appréciation régulière des valeurs.

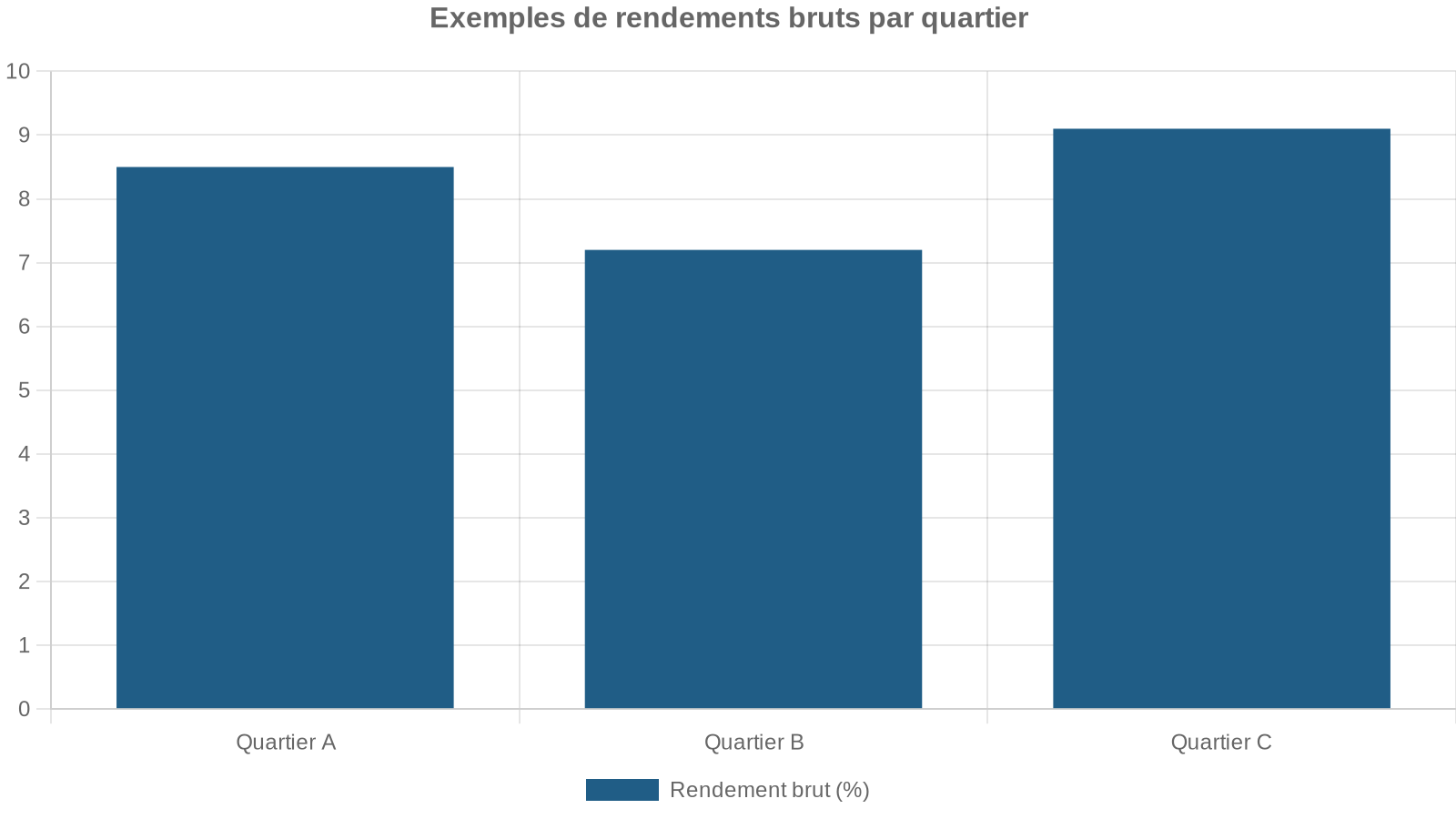

Valeur et rendement dans les quartiers en mutation

Certaines zones offrent aujourd’hui un équilibre particulièrement intéressant entre prix d’acquisition, rendement et potentiel d’appréciation.

| Quartier / Secteur | Prix moyen estimé | Loyer mensuel moyen | Rendement brut estimé |

|---|---|---|---|

| East Danforth / Woodbine | 620 000 $ | 2 750 $ | 5,3 % |

| Mount Dennis / Weston | 950 000 $ | 3 400 $ | 4,3 % |

| Regent Park / Corktown | 690 000 $ | 3 000 $ | 5,2 % |

| Scarborough Junction | 560 000 $ | 2 400 $ | 5,1 % |

| Dufferin Grove (multi‑logements) | 1,17 M$ | 4 300 $ | 4,1 % |

Ces rendements bruts ne tiennent pas compte des frais (taxes, entretien, intérêts), mais ils montrent que, dans un marché où le coût de la dette tourne autour de 3,3 %–3,7 % pour un prêt à 5 ans, certaines opérations restent mathématiquement défendables, surtout lorsqu’on vise une détention de long terme.

À l’écart du noyau hyper‑central, plusieurs anciens boroughs présentent un mix intéressant entre accessibilité et dynamique de valorisation.

Scarborough, longtemps considéré comme un marché secondaire, change rapidement de visage. L’extension du métro dans ce secteur, la diversité de l’offre (maisons individuelles, townhouses, condos) et des prix encore inférieurs à ceux du centre attirent une clientèle large, des primo‑accédants aux investisseurs. Les rendements locatifs y sont souvent supérieurs à 5,5 % pour les petites unités, et certains sous‑secteurs comme Scarborough Junction affichent des projets de densification massifs autour des nœuds de transport.

North York s’impose comme un hybride suburbain‑urbain, avec de grands parcs, des centres commerciaux, d’excellentes écoles, mais aussi des tours de condos modernes et des maisons de luxe bien établies. La demande locative y est forte, portée par un tissu de bureaux et d’entreprises variées.

Un exemple concret résume la compétitivité de ces secteurs face à d’autres marchés canadiens réputés chers.

| Sous‑marché | Type | Prix achat moyen | Loyer mensuel moyen | Rendement brut annuel |

|---|---|---|---|---|

| Etobicoke | 1 chambre | 366 500 $ | 1 690 $ | ~5,5 % |

| Scarborough | 1 chambre | 327 500 $ | 1 520 $ | ~5,6 % |

| North York | 1 chambre | 366 500 $ | 1 640 $ | ~5,4 % |

| Downtown Toronto | 1 chambre | 425 200 $ | 1 675 $ | ~4,7 % |

| Vancouver (toutes zones) | 1 chambre | 396 200 $ | 1 930 $ | ~5,9 % |

Si Vancouver offre des rendements bruts comparables, notamment sur les petites surfaces, le net ressort souvent plus faible du fait de charges élevées et de prix d’entrée plus lourds sur les produits familiaux. Dans le luxe, la comparaison est encore plus parlante : les rendements locatifs sur les biens haut de gamme à Toronto oscillent entre 3,2 % et 4,1 %, contre 2,8 % à 3,6 % à Vancouver, pour des profils de locataires à hauts revenus similaires. En parallèle, Toronto offre une liquidité de marché supérieure et une exposition à la plus grande économie métropolitaine du pays.

Quartiers « trophy » et corrections silencieuses

Même dans les quartiers les plus prestigieux, la réalité est nuancée. Rosedale, par exemple, a connu une première vraie phase de réajustement après des années de hausse ininterrompue. La moyenne mobile sur 12 mois y est tombée à environ 4,77 M$, en baisse d’environ 16,6 % sur un an ; les maisons détachées y reculent d’environ 12,3 %, pour se situer autour de 5,35 M$. Le volume de ventes sur 12 mois baisse d’environ 15 %, et les délais de vente s’allongent sur la période.

Pour autant, un bien semi‑détaché bien positionné s’y est vendu début 2026 en seulement deux jours, à 97 % du prix demandé, autour de 3,1 M$. Le message est clair : dans ces marchés, la moyenne cache d’énormes écarts selon la qualité intrinsèque du bien et la pertinence du prix. Un produit « A‑tier », rare, rénové et bien situé continue de trouver preneur rapidement. Un bien B/C, daté ou surcoté, restera en rayon pendant des mois.

Lorsque l’on parle d’Investir a Toronto : marche premium canadien, il serait réducteur de ne penser qu’au résidentiel. L’immobilier commercial prime et l’hôtellerie jouent un rôle central dans la dynamique de valeur.

Bureaux AAA et A, retail ancré, industriel : la sélectivité paye

Le marché des bureaux à Toronto illustre parfaitement la bifurcation entre produits. Les tours AAA et A, idéalement placées près des grandes stations de transit, affichent des taux de vacance extrêmement bas (moins de 3 % pour le AAA downtown). Le retour progressif au bureau, poussé par les grandes banques et le gouvernement provincial, soutient une demande réelle pour ces actifs de première qualité. En 2025, Toronto a enregistré sa première année d’absorption nette positive de bureaux depuis 2019, avec environ 1,6 million de pieds carrés remplis, tirant à la hausse la performance nationale.

À l’opposé, les immeubles de classe B et C, éloignés des transports, peinent à se maintenir. Le financement se détend pour les actifs premium, mais reste contraint pour les bâtiments secondaires, beaucoup se voyant promis à une reconversion (en résidentiel, en hôtel ou en mixte).

Dans les artères prime (Queen West, Bloor, Yonge, Yorkville), les enseignes internationales et concepts haut de gamme se disputent les locaux. Les centres à ancrage alimentaire et services du quotidien des quartiers denses affichent une vacance sous 2 %, des loyers solides et une forte demande d’investisseurs. Des portefeuilles comme RioCan, exposés à Toronto, bénéficient de loyers encore en dessous du marché, d’un taux de vacance autour de 4 % et d’un potentiel de densification résidentielle sur des fonciers commerciaux stratégiques.

L’industriel, longtemps chouchou des investisseurs, entre dans une phase plus équilibrée. Les loyers, après plusieurs années de hausse, reculent légèrement et se stabilisent autour de 17 $/pi² dans le GTA, avec environ 5 millions de pi² livrés en 2025 et encore 8,6 millions en construction. Le marché devient plus favorable aux locataires, mais le ralentissement des nouveaux chantiers laisse entrevoir un resserrement de l’offre à l’horizon 2027–2028. Les actifs de petite à moyenne taille (small- et mid‑bay), flexibles et bien situés, surperforment les grands entrepôts logistiques.

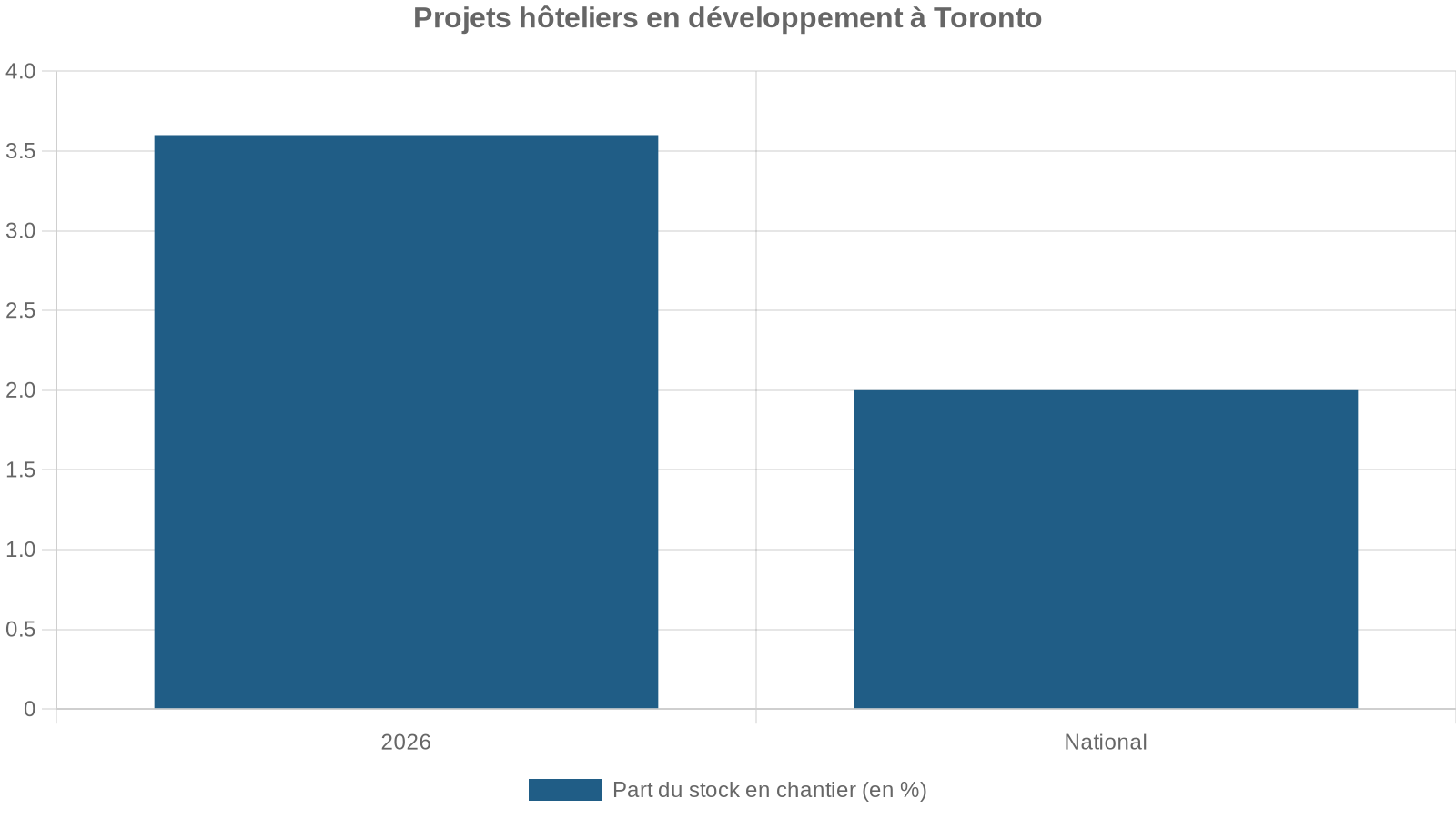

Hôtellerie haut de gamme : pipeline record et RevPAR solide

Le segment hôtelier canadien, et particulièrement torontois, connaît un moment charnière. À l’échelle du pays, la valeur du marché hôtelier (immobilier) atteint environ 53 milliards USD en 2026 et pourrait grimper au‑delà de 63 milliards à l’horizon 2031, avec une croissance de l’ordre de 3,6 % par an. Les hôtels représentent près de 80 % des revenus du secteur, tandis que le haut de gamme et le luxe constituent le moteur le plus dynamique, avec des taux de croissance autour de 4,6 % pour ces classes d’actifs.

Les performances opérationnelles suivent : le RevPAR attendu pour Toronto se situe autour de 175 $, derrière Vancouver (230 $) mais devant Montréal (166 $). Malgré une légère baisse d’occupation liée à l’arrivée de cette nouvelle offre, la hausse des tarifs journaliers moyens (ADR) devrait plus que compenser, soutenue par la reprise des voyages d’affaires, les grands événements (dont l’effet d’anticipation lié au Mondial de football 2026) et un dollar canadien favorable aux touristes étrangers.

Pour un investisseur positionné sur le prime, l’hôtellerie torontoise offre donc un couple risque‑rendement intéressant : une demande structurelle solide dans une métropole mondiale, une montée en gamme ciblée sur le luxe et l’upper‑upscale, et un environnement de financement concurrentiel pour des projets bien structurés.

Entre rendement et valorisation : Toronto face aux autres grandes villes

Comparer Toronto aux autres marchés canadiens permet de mieux situer son positionnement « premium ».

Sur l’ensemble des quartiers, la ville affiche un rendement locatif moyen autour de 6,2 %, légèrement supérieur à la moyenne canadienne (5,55 %) et à Vancouver (5,28 %). Sur le segment du luxe, le rendement net reste modeste (souvent entre 3,2 % et 4,1 %), ce qui est cohérent avec le profil d’un marché où l’on achète d’abord la sécurité, la liquidité et la stabilité des valorisations plutôt que le cashflow immédiat.

À Vancouver, les condos d’investissement ont des cap rates souvent inférieurs à 3 %, parfois même en dessous des taux sans risque, ce qui rend difficile une détention basée uniquement sur le cashflow sans spéculation sur l’appréciation. Les multiplexes offrent des rendements meilleurs (3,5–4 %), mais nécessitent des tickets d’entrée très élevés.

Calgary, à l’inverse, propose des rendements locatifs bruts autour de 7 %, avec des prix de condos parfois moitié moinds que ceux de Toronto. Mais la volatilité des valeurs, la dépendance à des cycles économiques plus heurtés et un profil de demande différent en font un marché plus opportuniste que patrimonial.

Investir a Toronto : marche premium canadien revient donc souvent à arbitrer entre rendement immédiat et valorisation de long terme dans un marché profond et liquide. Pour un investisseur institutionnel, un family office ou un particulier à haut patrimoine, Toronto propose une combinaison rare au Canada : profondeur de marché, diversité d’actifs prime (résidentiel, bureaux, retail, hôtels, industriel « core »), et environnement juridique et financier stable.

Dans un marché en recomposition, la clé n’est plus de « suivre la vague », mais de cibler avec précision les bonnes niches, au bon moment.

Une approche consiste à profiter de la correction actuelle des condos pour acquérir des unités de grande taille, dans des bâtiments bien situés (Yorkville, Bay Street Corridor, Entertainment District, certaines artères de Queen West, Dufferin Grove, East Danforth) à des niveaux de prix encore 15–20 % sous leurs sommets. En se positionnant sur des immeubles où les charges restent maîtrisées et la structure de copropriété saine, l’investisseur peut accepter un rendement net modeste aujourd’hui en échange d’une forte probabilité de revalorisation quand le trou d’offre prévu pour 2028–2029 se matérialisera.

À Toronto, East Danforth, Scarborough Junction, Mount Dennis (près du Crosstown LRT), et Regent Park / Corktown (proche du futur hub d’East Harbour) illustrent cette stratégie : prix d’entrée raisonnable, rendement brut supérieur à 5 %, et grands projets de régénération. L’arrivée de plus de 10 000 logements d’ici 2030 et des milliards d’investissements publics-privés renforcent leur potentiel à long terme.

En commercial, l’appétit des capitaux se focalise sur des créneaux très spécifiques : small‑bay industriel et entrepôts flexibles, retail de quartier adossé à des aliments ou des services quotidiens, bureaux AAA en cœur de ville. Les actifs de type « grocery‑anchored » dans les quartiers denses de Toronto affichent une remarquable stabilité des loyers et de l’occupation, ce qui en fait des candidats naturels pour des stratégies de portage longue durée avec levier raisonnable.

Pour une exposition indirecte à l’immobilier, privilégiez les REITs spécialisés (résidentiel secondaire, industriel, retail essentiel, énergie renouvelable) ou les fonds privés de développement multifamilial. Ces véhicules offrent un accès à des portefeuilles diversifiés gérés par des équipes expérimentées, avec un ticket d’entrée plus abordable que l’acquisition directe d’un immeuble prime.

Investir à Toronto : marche premium canadien en 2026, ce n’est ni parier sur un rebond fulgurant, ni se laisser hypnotiser par les titres alarmistes sur la « crise des condos ». C’est accepter une phase de transition prolongée, où les corrections sur certains segments (petits appartements sur‑offerts, projets pré‑construction surpayés) coexistent avec la résilience, voire la progression, du haut de gamme véritable (maisons d’exception, condos super‑prime, hôtels et bureaux AAA, retail ancré).

Les prix des condos devraient repartir durablement à la hausse à l’horizon 2028, après une baisse cumulée de 25 à 30 % par rapport au pic de 2022.

Mais dans le même temps, le Canada se prépare à une décennie de croissance mesurée mais stable, les taux se normalisent, la demande pour les grandes métropoles demeure soutenue, le transfert de patrimoine s’accélère, et la capacité à produire de nouveaux logements est en train d’être bridée par le gel des projets actuels. Le résultat, pour Toronto, est un terrain de jeu où la discipline, la compréhension fine des sous‑marchés et la patience sont récompensées.

Pour qui sait cibler les bons quartiers, les bons actifs et les bonnes structures d’investissement, le marche premium canadien à Toronto n’est pas en train de « s’effondrer ». Il est en train de se ré‑étalonner, offrant peut‑être, pour les cinq prochaines années, l’une des fenêtres d’entrée les plus intéressantes qu’ait connues la métropole depuis le début des années 1990.

Expert immobilier canadien

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.