La cession d’une entreprise est une étape stratégique pour tout entrepreneur, mais elle s’accompagne de nombreuses implications fiscales qu’il est essentiel de comprendre pour optimiser l’opération. En 2025, plusieurs dispositifs fiscaux encadrent les cessions d’entreprises, qu’il s’agisse de la vente d’un fonds de commerce ou de parts sociales. Voici un guide complet et mis à jour pour naviguer dans ces règles complexes.

Retrouvez le podcast de cet article ci-dessous :

Les informations contenues dans cet article et sur ce site sont fournies à titre purement informatif et éducatif. Elles ne constituent en aucun cas des conseils en investissement, juridiques, fiscaux, financiers ou de toute autre nature. Le contenu ne doit pas être interprété comme une recommandation d’achat ou de vente de tout titre ou produit financier, ni comme une offre ou une sollicitation d’investissement.

Nous vous encourageons vivement à consulter des professionnels qualifiés tels que des conseillers financiers, des avocats, des comptables ou des experts en fiscalité avant de prendre toute décision d’investissement ou d’ordre juridique. Chaque situation étant unique, il est essentiel d’obtenir des conseils personnalisés adaptés à votre situation particulière.

L’auteur et l’éditeur de ce contenu déclinent toute responsabilité quant aux conséquences juridiques, financières ou autres pouvant découler directement ou indirectement de l’utilisation des informations présentées. Les investissements comportent des risques, y compris la perte potentielle du capital investi. Les performances passées ne garantissent pas les résultats futurs.

Les lois et réglementations sont sujettes à des changements fréquents. Il est de votre responsabilité de vous tenir informé des dernières mises à jour légales et réglementaires applicables à votre situation.

En accédant à ce contenu, vous reconnaissez avoir lu, compris et accepté cet avis de non-responsabilité. Si vous avez des questions ou besoin de clarifications supplémentaires, n’hésitez pas à nous contacter.

Ce site et son contenu ne sont pas destinés aux personnes résidant dans des juridictions où la distribution de telles informations serait contraire aux lois ou réglementations locales.

Les droits d’enregistrement : une taxe incontournable

Lors de la cession d’une entreprise, des droits d’enregistrement sont généralement dus à l’administration fiscale. Ces droits, qui constituent une charge pour l’acquéreur, varient considérablement en fonction de la nature des biens transmis (fonds de commerce, parts sociales, actions).

Cession de fonds de commerce

La cession d’un fonds de commerce (comprenant la clientèle, l’enseigne, le droit au bail, le matériel, etc.) est soumise à des droits d’enregistrement calculés sur le prix de vente, augmenté des charges éventuelles mises à la charge de l’acquéreur. En 2025, le barème progressif applicable est le suivant :

- 0 % pour la fraction du prix de cession inférieure à 23 000 €

- 3 % pour la fraction du prix comprise entre 23 000 € et 200 000 €

- 5 % pour la fraction du prix supérieure à 200 000 €

Exemple de calcul : Pour un fonds de commerce cédé au prix de 300 000 € :

- Fraction jusqu’à 23 000 € : 0 €

- Fraction de 23 000 € à 200 000 € (soit 177 000 €) : 177 000 € * 3 % = 5 310 €

- Fraction au-delà de 200 000 € (soit 100 000 €) : 100 000 € * 5 % = 5 000 €

- Total des droits d’enregistrement dus par l’acquéreur : 5 310 € + 5 000 € = 10 310 €

Ces droits doivent être acquittés par l’acquéreur dans le mois qui suit la signature de l’acte de cession ou la réalisation de la condition suspensive si l’acte en comporte une. L’acte de cession doit obligatoirement être enregistré auprès du service des impôts des entreprises (SIE) compétent.

Le vendeur est solidairement responsable avec l’acquéreur du paiement des droits d’enregistrement. Cela signifie que si l’acheteur ne s’acquitte pas de cette taxe, l’administration fiscale peut se retourner contre le vendeur pour en obtenir le paiement. Il est donc crucial pour le vendeur de s’assurer de la solvabilité de l’acquéreur ou de prévoir des garanties.

La fiscalité des droits d’enregistrement est différente et souvent plus avantageuse lors de la cession de titres de sociétés :

- Cession de parts sociales (SARL, SNC, sociétés civiles) : Les droits d’enregistrement sont de 3 % du prix de cession, après application d’un abattement sur la valeur de chaque part égal au rapport entre 23 000 € et le nombre total de parts de la société.

- Exemple : Une SARL a 1000 parts. L’abattement par part est de 23 000 / 1000 = 23 €. Si 100 parts sont cédées à 150 € chacune (total 15 000 €), l’abattement total est de 100 * 23 = 2300 €. L’assiette taxable est de 15 000 – 2300 = 12 700 €. Droits = 12 700 * 3% = 381 €.

- Cession d’actions (SA, SAS, SCA) : Les droits d’enregistrement sont fixés à 0,1 % du prix de cession, sans aucun abattement. Ce taux est nettement plus favorable.

Ces droits sont également à la charge de l’acquéreur et doivent être payés dans le mois suivant la cession. Pour les cessions d’actions, un formulaire spécifique (n°2759) doit être déposé.

Le vendeur est solidairement responsable du paiement des droits si l’acheteur ne s’en acquitte pas.

L’imposition des plus-values : PFU ou barème progressif

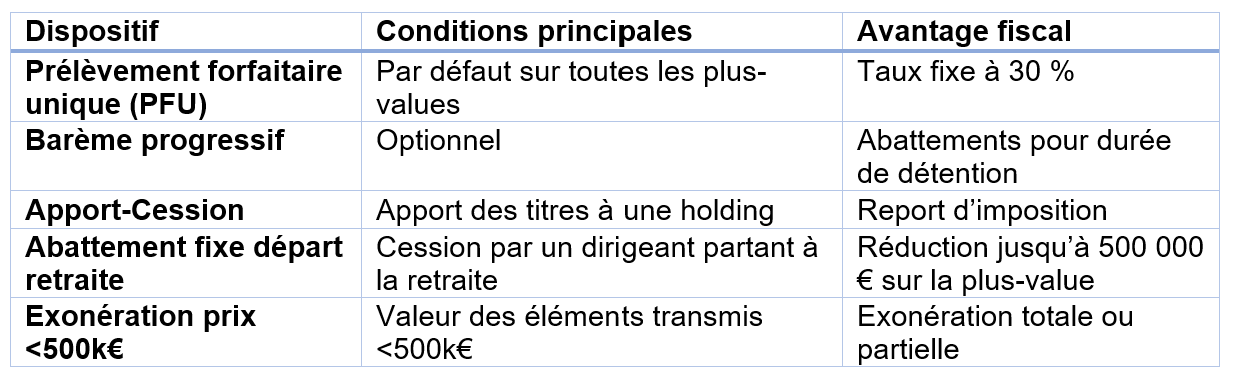

Le régime par défaut : le Prélèvement Forfaitaire Unique (PFU)

Instauré en 2018, le Prélèvement Forfaitaire Unique (PFU), également appelé « flat tax », est le régime d’imposition par défaut des plus-values de cession de valeurs mobilières et de droits sociaux réalisées par les particuliers. Le taux global du PFU est de 30 %, qui se décompose comme suit :

- 12,8 % au titre de l’impôt sur le revenu (IR)

- 17,2 % au titre des prélèvements sociaux (CSG, CRDS, etc.)

Ce prélèvement est libératoire de l’impôt sur le revenu. La plus-value est calculée par différence entre le prix de cession (diminué des frais et taxes liés à la cession) et le prix d’acquisition des titres (majoré des frais d’acquisition). Aucun abattement pour durée de détention n’est applicable sous ce régime pour les titres acquis ou souscrits à compter du 1er janvier 2018. Pour les titres acquis avant cette date, les abattements pour durée de détention de droit commun (voir ci-dessous) ne s’appliquent pas non plus en cas de PFU, sauf cas spécifiques (dirigeants partant à la retraite, voir section 3).

L’option globale pour le barème progressif de l’impôt sur le revenu

Le contribuable peut, sur option expresse et irrévocable exercée lors du dépôt de sa déclaration annuelle de revenus, renoncer au PFU et soumettre l’ensemble de ses revenus de capitaux mobiliers et plus-values de cession au barème progressif de l’impôt sur le revenu. Cette option est globale : elle s’applique à la totalité des revenus du capital et des plus-values de l’année concernée. Il n’est pas possible de choisir le PFU pour certains revenux et le barème progressif pour d’autres.

Avantages de l’option pour le barème progressif :

- Application des abattements pour durée de détention (pour les titres acquis avant le 1er janvier 2018) : Si les titres cédés ont été acquis avant le 1er janvier 2018, l’option pour le barème progressif permet de bénéficier des abattements pour durée de détention suivants sur le montant de la plus-value (avant imposition à l’IR, mais pas sur les prélèvements sociaux) :

- Abattement de droit commun :

- 50 % si les titres sont détenus depuis au moins 2 ans et moins de 8 ans à la date de la cession.

- 65 % si les titres sont détenus depuis au moins 8 ans à la date de la cession.

- Abattement renforcé (sous conditions spécifiques, notamment pour PME de moins de 10 ans, création d’activité, etc.) :

- 50 % pour une durée de détention de 1 à moins de 4 ans.

- 65 % pour une durée de détention de 4 à moins de 8 ans.

- 85 % pour une durée de détention d’au moins 8 ans. Ces abattements ne s’appliquent pas à l’assiette des prélèvements sociaux (17,2 %), qui restent dus sur la totalité de la plus-value brute.

- Abattement de droit commun :

- Déductibilité d’une partie de la CSG : En cas d’option pour le barème progressif, une fraction de la CSG (6,8 %) payée sur les revenus du patrimoine devient déductible du revenu global imposable de l’année de son paiement.

Quand opter pour le barème progressif ? L’option pour le barème progressif est généralement intéressante si :

- Le taux marginal d’imposition (TMI) du foyer fiscal est faible (0 % ou 11 %).

- Le contribuable peut bénéficier des abattements pour durée de détention significatifs (notamment l’abattement de 65 % ou 85 %).

- Le contribuable a des moins-values ou des déficits reportables qui peuvent s’imputer sur la plus-value.

Une simulation précise est indispensable avant d’exercer l’option pour le barème progressif. Il faut comparer le montant total de l’impôt (IR + prélèvements sociaux) dû avec le PFU et celui dû avec l’option pour le barème progressif, en tenant compte de l’ensemble des revenus du foyer fiscal. L’option est exercée chaque année au moment de la déclaration de revenus (case 2OP à cocher sur le formulaire 2042).

Cette option est avantageuse pour les contribuables avec un taux marginal d’imposition faible ou non imposables.

Exonérations et abattements spécifiques

Au-delà du choix entre PFU et barème progressif, plusieurs dispositifs spécifiques permettent, sous conditions strictes, d’alléger voire d’annuler l’imposition des plus-values de cession d’entreprise. Ces mécanismes visent souvent à encourager la transmission d’entreprise, le départ à la retraite des dirigeants ou à soutenir les petites entreprises.

Exonération en fonction du prix de cession (Article 238 quindecies du CGI)

Ce dispositif concerne la cession d’une entreprise individuelle, d’une branche complète d’activité ou de l’intégralité des droits ou parts d’une société de personnes (soumise à l’IR) détenus par un associé qui y exerce son activité professionnelle. Il permet une exonération des plus-values professionnelles (court terme et long terme) en fonction de la valeur des éléments transmis.

Conditions d’application :

- L’activité cédée doit avoir été exercée pendant au moins cinq ans.

- Le cédant ne doit pas détenir, directement ou indirectement, plus de 50% des droits de vote ou des droits dans les bénéfices sociaux de l’entreprise cessionnaire (contrôle). Cette condition de non-contrôle doit être respectée pendant les trois années qui suivent la cession.

Montants d’exonération en 2025 :

- Exonération totale de la plus-value si la valeur des éléments transmis (prix de cession stipulé dans l’acte ou valeur vénale, majorée des charges et indemnités) est inférieure à 500 000 €.

- Exonération partielle si cette valeur est comprise entre 500 000 € et 1 000 000 €. L’exonération est dégressive et calculée selon la formule suivante : Montant exonéré = Plus-value * (1 000 000 € – Valeur des éléments transmis) / 500 000 €

Au-delà de 1 000 000 €, aucune exonération n’est possible au titre de cet article. Les prélèvements sociaux restent dus sur la partie de la plus-value exonérée d’impôt sur le revenu.

Abattement fixe pour départ à la retraite (Article 150-0 D ter du CGI)

Les dirigeants de PME qui cèdent leurs titres lors de leur départ à la retraite peuvent bénéficier d’un abattement fixe de 500 000 € sur la plus-value de cession imposable à l’impôt sur le revenu. Cet abattement s’applique avant l’éventuel calcul des abattements pour durée de détention de droit commun ou renforcé (si option pour le barème progressif).

Conditions cumulatives pour bénéficier de cet abattement :

- Nature de la société : La société dont les titres sont cédés doit être une PME au sens de la réglementation européenne (moins de 250 salariés, chiffre d’affaires annuel inférieur à 50 millions d’euros ou total de bilan inférieur à 43 millions d’euros). Elle doit être soumise à l’impôt sur les sociétés (IS) ou à un impôt équivalent et avoir son siège dans un État membre de l’UE ou de l’Espace économique européen (EEE) ayant conclu une convention d’assistance administrative avec la France.

- Fonctions du dirigeant : Le cédant doit avoir exercé de manière continue pendant les cinq années précédant la cession l’une des fonctions de direction suivantes : gérant nommé conformément aux statuts d’une SARL ou d’une société en commandite par actions, associé en nom d’une société de personnes, président, directeur général, président du conseil de surveillance ou membre du directoire d’une société par actions. Il doit également avoir détenu au

Ce dispositif a été prorogé jusqu’en 2031 par le projet de loi de finances pour 2025, renforçant son attractivité pour les dirigeants proches de la retraite.

Le mécanisme d’apport-cession : différer l’imposition

Le mécanisme d’apport-cession, codifié à l’article 150-0 B ter du CGI, est un outil d’optimisation fiscale puissant et fréquemment utilisé par les entrepreneurs lors de la cession de leur entreprise. Il ne s’agit pas d’une exonération, mais d’un report d’imposition de la plus-value d’apport des titres à une société holding contrôlée par l’apporteur. Ce report peut, sous conditions, se transformer en une exonération de fait.

- A. Principe et Objectifs

L’idée est simple : au lieu de céder directement ses titres et de payer immédiatement l’impôt sur la plus-value, l’entrepreneur apporte ses titres à une société holding qu’il contrôle. C’est cette holding qui, ensuite, cède les titres de la société opérationnelle à l’acquéreur final. La plus-value constatée lors de l’apport (différence entre la valeur des titres de la holding reçus en rémunération et la valeur d’acquisition des titres apportés) est mise en report d’imposition. Les objectifs sont multiples :

- Différer la taxation : L’impôt n’est pas payé au moment de l’apport ni de la cession par la holding si les conditions sont respectées.

- Réinvestir sans frottement fiscal immédiat : Le produit de cession (perçu par la holding) peut être réinvesti dans d’autres projets économiques.

- Structurer son patrimoine : La holding peut devenir un outil de gestion patrimoniale et de transmission.

- B. Conditions Strictes d’Application

Le bénéfice du report d’imposition est subordonné à des conditions précises :

- Contrôle de la holding : L’apporteur doit contrôler la société holding bénéficiaire de l’apport au moment de cet apport. Le contrôle est apprécié au sens de l’article 150-0 B ter, II-2° (majorité des droits de vote, pouvoir de décision, etc.).

- Nature de la holding : La holding doit être soumise à l’impôt sur les sociétés (IS) ou à un impôt équivalent si elle est étrangère, et ne pas être une société d’investissement à capital variable (SICAV).

- C. L’Obligation de Réinvestissement Économique (Condition cruciale)

C’est le point central du dispositif pour maintenir le report :

- Si la holding cède les titres apportés moins de trois ans après l’apport : Pour que le report d’imposition soit maintenu, la holding doit s’engager à réinvestir au moins 60 % du produit de la cession dans un délai de deux ans à compter de la cession.

- Nature des réinvestissements éligibles :

- Financement d’une activité économique (commerciale, industrielle, artisanale, libérale, agricole ou financière). Cela peut être l’acquisition ou la souscription de titres d’une société opérationnelle, le financement d’une activité existante au sein de la holding, etc.

- Acquisition d’une fraction du capital d’une ou plusieurs sociétés exerçant une telle activité et dont la holding prendra le contrôle.

- Souscription au capital de sociétés d’investissement spécialisées (FCPR, FPCI, SCR, SLP) sous certaines conditions (quotas d’investissement dans des PME éligibles, durée de détention des parts de ces fonds).

- Certains investissements immobiliers liés à l’exploitation (ex: locaux d’une filiale). Attention : les investissements purement patrimoniaux (immobilier locatif classique, portefeuille de valeurs mobilières de placement) ne sont généralement pas considérés comme des réinvestissements économiques éligibles au sens strict de l’article 150-0 B ter.

- Nature des réinvestissements éligibles :

- Si la holding cède les titres apportés plus de trois ans après l’apport : Aucune obligation de réinvestissement n’est imposée à la holding pour maintenir le report d’imposition de la plus-value d’apport initiale. La plus-value d’apport est « purgée » au niveau de la holding. La holding est alors libre d’utiliser le produit de cession comme elle l’entend (distribution, nouveaux investissements non nécessairement « économiques »). C’est souvent une stratégie recherchée pour sa flexibilité.

- Si la holding cède les titres apportés moins de trois ans après l’apport : Pour que le report d’imposition soit maintenu, la holding doit s’engager à réinvestir au moins 60 % du produit de la cession dans un délai de deux ans à compter de la cession.

- D. Fin du Report d’Imposition et Stratégies d’Optimisation

Le report d’imposition prend fin (et la plus-value devient imposable au nom de l’apporteur initial) dans plusieurs cas :

- Non-respect de l’obligation de réinvestissement (60% en 2 ans) si la cession par la holding a lieu moins de 3 ans après l’apport.

- Cession, rachat, annulation ou remboursement des titres de la holding reçus en échange de l’apport.

- Transfert du domicile fiscal de l’apporteur hors de France (mécanisme d' »exit tax », sous conditions).

- Donation des titres de la holding : Si les titres de la holding sont donnés, le report peut être transféré au donataire s’il contrôle la holding et respecte certaines conditions. Si le donataire ne réinvestit pas lui-même dans une activité économique, la plus-value en report peut être « purgée » fiscalement grâce à la donation (les droits de donation seront dus sur la valeur des titres de la holding au jour de la donation). C’est une stratégie de transmission patrimoniale avancée.

- E. Points d’Attention et Risques

- Valorisation des apports : Doit être faite à la valeur réelle pour éviter tout risque de requalification.

- Documentation : Tenir un suivi précis des dates, montants, et justificatifs de réinvestissement.

- Définition d’activité économique : Peut être sujette à interprétation. Un rescrit fiscal peut être envisagé pour sécuriser l’opération sur ce point.

- Contrôle et abus de droit : L’administration fiscale est vigilante sur les montages purement fiscaux. L’opération doit avoir une substance économique.

Le dispositif d’apport-cession est complexe et nécessite impérativement l’accompagnement de conseils spécialisés pour sécuriser l’opération et en exploiter tout le potentiel.

Le report d’imposition prend fin si les conditions ne sont pas respectées ou en cas de transfert du domicile fiscal hors de France.

Imposition des bénéfices non encore déclarés

La cession d’une entreprise, qu’il s’agisse d’un fonds de commerce ou de la totalité des parts d’une société entraînant un changement d’activité ou de contrôle, est assimilée fiscalement à une cessation d’activité. Cela a pour conséquence l’imposition immédiate des bénéfices non encore taxés.

A. Le Fait Générateur : La Cession

Dès que la cession est effective, l’entreprise est considérée comme ayant cessé son activité d’un point de vue fiscal, même si elle continue d’exister juridiquement ou est reprise par l’acquéreur. Ce principe entraîne l’exigibilité immédiate de l’impôt sur certains éléments.

B. Éléments Concernés par l’Imposition Immédiate

Les éléments suivants deviennent immédiatement imposables du fait de la cessation :

Les bénéfices d’exploitation réalisés depuis la fin du dernier exercice clos jusqu’à la date de la cession. Il s’agit des produits acquis et des charges engagées sur cette période.

Les bénéfices en sursis d’imposition : Notamment les provisions constituées antérieurement qui deviennent sans objet du fait de la cession (par exemple, une provision pour risque qui ne se réalisera pas chez le cédant). Ces provisions sont réintégrées au résultat imposable.

Les plus-values latentes sur les éléments d’actif immobilisé non encore exprimées. Si l’entreprise vend son fonds de commerce, les plus-values sur chaque élément du fonds (droit au bail, matériel, etc.) sont réalisées et imposées. Dans le cas d’une société à l’IS, ces plus-values sont généralement déjà comprises dans la valeur des titres, mais la cessation peut entraîner l’imposition de plus-values internes si des actifs sont réévalués ou sortent du bilan.

C. Régime Fiscal Applicable (IR/IS) et Délais

Le régime fiscal de ces bénéfices et plus-values dépend de la structure juridique et du régime d’imposition de l’entreprise cédée :

Entreprises soumises à l’Impôt sur le Revenu (IR) – BIC, BNC, BA : Les bénéfices et plus-values (selon leur nature court terme ou long terme) sont imposés entre les mains de l’exploitant individuel ou des associés au barème progressif de l’IR, après application des éventuels abattements ou exonérations.

Entreprises soumises à l’Impôt sur les Sociétés (IS) : Les bénéfices et plus-values sont soumis à l’IS au taux normal (ou réduit pour la fraction du bénéfice inférieure à 42 500 € sous conditions).

Délais de déclaration :

L’entreprise cédante doit souscrire une déclaration de ses résultats (liasse fiscale) dans un délai strict :

Pour les entreprises à l’IR : 60 jours à compter de la date de cession effective.

Pour les entreprises à l’IS : 60 jours à compter de la date de cession. Toutefois, si la cession intervient en cours d’année, les entreprises peuvent généralement opter pour une déclaration au plus tard le 15 du quatrième mois suivant la clôture de l’exercice si cette date est postérieure au délai de 60 jours. Les entreprises qui télédéclarent leurs résultats bénéficient d’un délai supplémentaire de 15 jours calendaires par rapport à la date limite de dépôt papier. Il est crucial de vérifier les délais exacts applicables à sa situation auprès de l’administration fiscale ou d’un conseil.

L’anticipation de cette imposition immédiate est essentielle pour la trésorerie du cédant.

Comparatif des principaux dispositifs fiscaux applicables en 2025