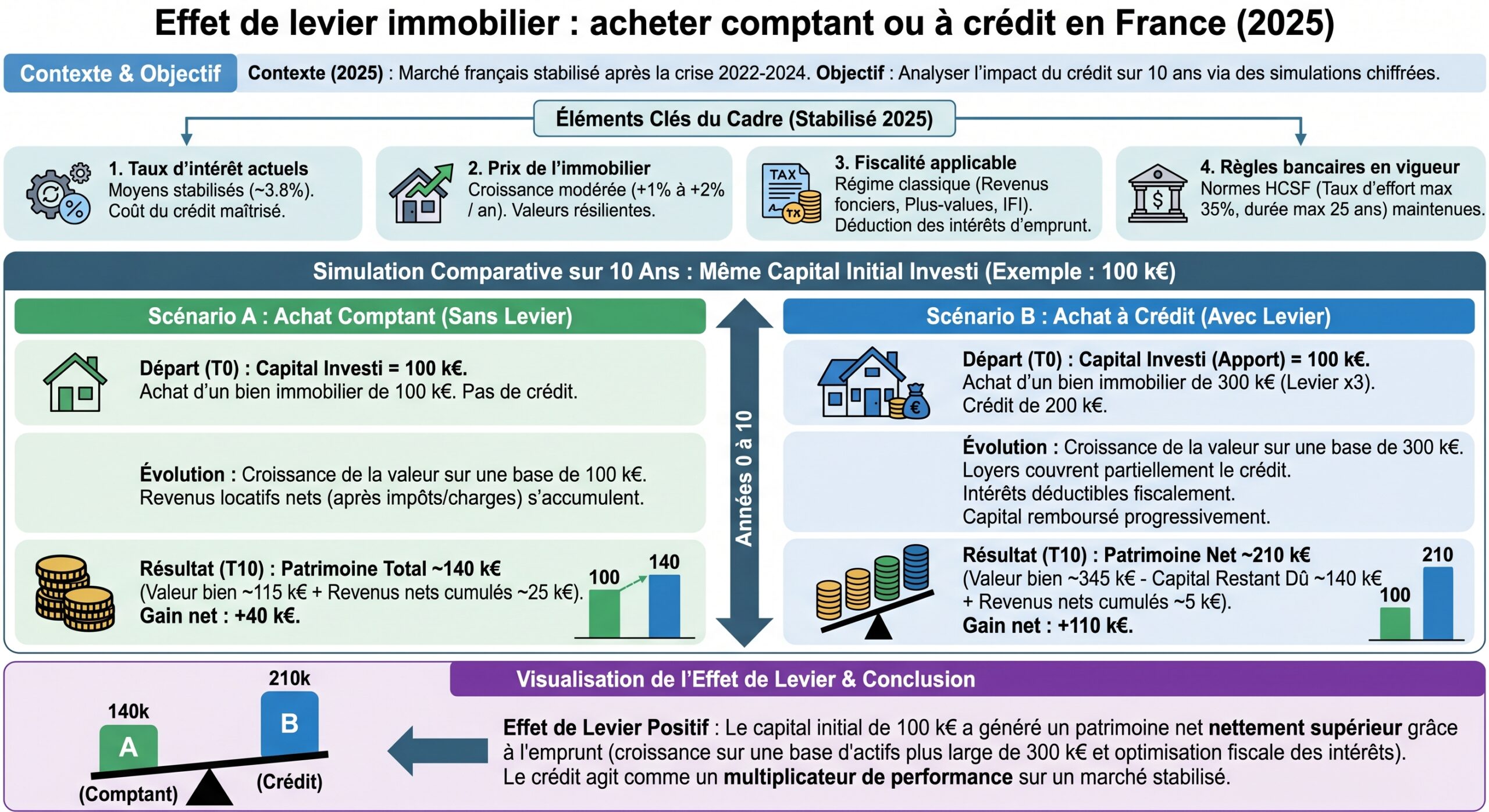

L’immobilier locatif reste l’un des rares placements où un particulier peut mobiliser massivement l’argent de la banque pour faire travailler son propre capital. C’est précisément ce qu’on appelle l’effet de levier du crédit immobilier. Avec des taux autour de 3 à 4 % et des rendements locatifs bruts souvent compris entre 4 et 7 %, la question n’est pas seulement de savoir s’il faut emprunter, mais jusqu’où pousser le levier, et avec quels chiffres à l’appui sur 10 ans.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Contexte : un marché français propice au levier, mais plus au « tout gratuit »

Le cycle immobilier français est entré dans une nouvelle phase. Les prix ont cessé de s’envoler, les volumes repartent timidement, et surtout le coût de l’argent s’est normalisé.

Les données récentes montrent que les taux fixes sur 20 ans se situent en moyenne entre 3,3 % et 3,8 %, avec des scénarios de marché qui parlent plutôt de 3,0 à 4,0 % pour les meilleurs profils en 2026. Après un pic à plus de 4 % sur 20 ans fin 2023, l’Observatoire Crédit Logement note une détente, même si l’ère de la dette à 1 % de 2015‑2021 est clairement derrière nous.

Ce nouvel environnement change la nature même de l’investissement locatif. Pendant la période de taux ultra‑bas, acheter à 1 % pour un bien qui rapportait 3 à 3,5 % nets avant impôt permettait un levier très confortable. Aujourd’hui, avec des taux à 3,5‑4 % et des nets avant impôt souvent à 3‑3,5 %, l’effet de levier se joue davantage sur la fiscalité (intérêts déductibles, amortissements en meublé) et sur la dynamique de prix à long terme que sur le simple écart « rendement – taux ».

Pour autant, le levier reste puissant, surtout si l’on regarde sur 10 ans et que l’on compare, à effort de capital égal, un achat cash et un achat à crédit.

Comprendre le cadre : LTV, taux d’effort, coûts annexes

Avant de passer aux simulations, il faut poser quelques repères techniques qui conditionnent le levier possible en France.

Le ratio LTV : combien la banque finance réellement

Le ratio LTV (Loan-to-Value) mesure la part du prix financée par le prêt. En France :

– pour un résident, des LTV jusqu’à 90 % sont possibles sur une résidence principale et environ 80 % sur de l’investissement locatif standard ;

– pour un non‑résident, le LTV se situe souvent entre 50 et 80 %, avec une norme autour de 70‑80 % pour un profil solide.

Entre 70 et 80 % de financement, les banques trouvent un bon compromis sécurité/rentabilité. Au-delà de 80 %, le crédit devient plus coûteux (marge, garanties) et le risque de cash-flow négatif augmente. En dessous de 70 %, le levier est sous-optimisé et le rendement sur fonds propres moins performant.

Taux d’endettement et durée : le cadre HCSF

Depuis 2022, le Haut Conseil de Stabilité Financière impose deux garde‑fous aux banques :

– un taux d’endettement maximal de 35 % des revenus nets (crédits existants, nouveau prêt, assurance comprise) ;

– une durée de prêt limitée en principe à 25 ans (27 ans possible pour le neuf ou les gros travaux représentant au moins 25 % du coût total).

Les banques ont une marge de flexibilité de 20% sur les dossiers, ce qui limite le levier possible. Une durée plus longue réduit la mensualité et augmente le levier, mais alourdit le coût total des intérêts.

Les coûts d’acquisition : le levier ne finance pas tout

Autre contrainte importante : les frais de notaire, en grande partie fiscaux, qui représentent environ 7‑8 % dans l’ancien et 2‑3 % dans le neuf. Ils ne sont quasiment jamais financés par la banque. À cela s’ajoutent :

– les éventuels frais d’agence (3 à 10 % du prix selon les mandats) ;

– les frais de garantie (0,5 à 2 % du montant du prêt) ;

– les frais de dossier (500 à 1 500 € en général).

Autrement dit, même avec un LTV élevé à 80 %, l’investisseur doit mobiliser en cash à la fois l’apport demandé par la banque et l’intégralité des frais annexes. Sur un bien ancien à 250 000 €, cela signifie facilement 75 000 à 80 000 € de capital à sortir, même si le financement nominal ne couvre « que » 20 % d’apport.

Rappel théorique : pourquoi l’effet de levier doppe le rendement sur capital

Sur le plan mathématique, l’effet de levier est simple : on encaisse la totalité de la valorisation du bien, alors qu’on n’a apporté qu’une fraction de son prix. Le rendement sur fonds propres est donc mécaniquement plus élevé que la simple hausse du bien.

Prenons un exemple générique souvent cité dans les études de levier :

– achat comptant : 1 000 000 € investis dans un seul bien, financé à 100 % cash ;

– achat avec levier : ces mêmes 1 000 000 € servent d’apport de 20 % sur cinq biens de 1 000 000 € chacun (80 % LTV), donc un portefeuille de 5 000 000 € financé à 4 000 000 € de dettes.

Sur 10 ans, avec une hypothèse raisonnable de valorisation et de loyers, une simulation type donne :

| Scénario | Capital propre investi | Valeur totale du patrimoine à 10 ans | Total loyers cumulés | Valeur totale finale (valeur + loyers) |

|---|---|---|---|---|

| Sans levier (1 bien) | 1 000 000 € | 2 369 201 € | inclus dans la colonne précédente | 2 369 201 € |

| Avec levier (5 biens, 80 % LTV à 3,25 %) | 1 000 000 € | 7 155 506 € | inclus | 7 155 506 € |

À capital de départ identique (1 M€), le scénario avec levier crée environ 4,8 M€ de richesse supplémentaire sur 10 ans. La différence ne vient pas d’un miracle financier, mais du fait que le propriétaire capte la revalorisation et les loyers d’un actif de 5 M€, tout en n’ayant mis que 1 M€ et en laissant les locataires rembourser une grande partie des 4 M€ empruntés.

Si un investisseur achète plusieurs biens immobiliers à crédit, avec un bon taux d’occupation et une gestion maîtrisée des charges, l’effet de levier amplifie le rendement sur ses fonds propres malgré les risques de marché.

Simulation 1 : un investissement locatif avec 30 % d’apport sur 10 ans

Pour mesurer concrètement l’effet de levier sur 10 ans en France, prenons une configuration courante :

– prix du bien : 250 000 € (appartement de 2‑3 pièces dans une grande ville de province dynamique) ;

– apport : 30 %, soit 75 000 € ;

– LTV : 70 %, donc prêt de 175 000 € ;

– durée du prêt : 20 ans ;

– taux nominal : 3,5 % fixe ;

– assurance emprunteur : 0,30 % par an sur le capital initial (coût moyen) ;

– rendement locatif brut : 5 % (soit 12 500 € de loyers annuels) ;

– frais d’acquisition (notaire ancien) : 7,5 %, soit 18 750 €.

L’investissement initial en cash comprend donc : les coûts de démarrage, les frais de matériel, les frais de personnel et les dépenses marketing.

– apport : 75 000 € ;

– frais de notaire : 18 750 € ;

– éventuellement quelques frais divers (dossier, garantie) que l’on peut intégrer dans une enveloppe globale de 95 000 €.

La simulation d’un prêt de 175 000 € à 3,5 % sur 20 ans conduit à une mensualité autour de 1 016 € (intérêts + amortissement, hors assurance). Avec une assurance à environ 44 € par mois, on approche 1 060 € tout compris.

Les loyers mensuels moyens (12 500 €/an) sont de 1 041 € avant charges non récupérables. Si l’on retranche :

– charges non récupérables, entretien courant : environ 15 % des loyers ;

– taxe foncière : équivalente à 1 mois de loyer (en ordre de grandeur) ;

– petite provision pour vacance locative (1 mois tous les 2 ans par exemple).

Le cash-flow mensuel peut atteindre -50 € la première année pour un rendement brut de 5 % avec des taux d’intérêt autour de 3,5 à 3,8 %.

Que se passe-t-il sur 10 ans ?

Même avec un cash‑flow neutre ou légèrement négatif, la richesse de l’investisseur évolue par trois canaux :

– l’amortissement du capital (la part de mensualité qui rembourse le prêt) ;

– la valorisation du bien ;

– l’économie d’impôt liée à la déductibilité des intérêts (en location nue ou meublée au réel).

Un exemple détaillé type montre, sur la première année :

– revenus locatifs bruts : 9 816 € (autre cas d’école) ;

– charges d’exploitation : 10 405 € ;

– cash-flow net : –589 € ;

– capital remboursé sur la première année : 3 796 € ;

– gain de valeur foncière (avec 5,5 % d’augmentation) : 15 675 € ;

– rendement total année 1 : 18 882 €, soit 26,5 % sur un capital initial de 71 250 € dans l’exemple.

Ce schéma est transposable à notre cas 250 000 €, en ajustant les chiffres. La magie du levier est la même : même si la trésorerie mensuelle est légèrement déficitaire, l’investisseur « s’enrichit » à travers le remboursement de capital et la revalorisation de l’actif.

Sur 10 ans, en supposant :

on obtient un profil type où :

– la mensualité reste fixe (taux fixe) ;

– la part des intérêts dans l’échéance diminue, la part de capital remboursé augmente ;

– le cash‑flow s’améliore mécaniquement au fil des années ;

– au bout de 10 ans, le capital restant dû est proche de la moitié du montant initial du prêt.

Dans ce cas, sur un prêt initial de 175 000 €, le capital remboursé en 10 ans peut représenter de l’ordre de 80 000 à 90 000 €. Si, dans le même temps, le bien est passé de 250 000 € à environ 425 000 € (hausse de 70 %), la valeur nette (patrimoine net) de l’investisseur a explosé :

– valeur du bien : 425 000 € ;

– capital restant dû : environ 90 000 € ;

– valeur nette : 335 000 €.

Pour un cash initial investi autour de 95 000 €, il se retrouve avec plus de 300 000 € de patrimoine net sur ce seul actif, soit un multiple supérieur à 3,5 sur ses fonds propres en 10 ans, malgré un cash‑flow de départ pas forcément flatteur.

Simulation 2 : le même capital, mais investi sans levier

Pour bien mesurer le rôle du crédit, reprenons le même montant de capital initial, mais en imaginant un achat sans recours à l’emprunt.

Hypothèse : 250 000 € de capital, achat cash

L’investisseur dispose de 250 000 € net et achète comptant un bien de 230 000 €, plus 8 % de frais de notaire (18 400 €), soit un ticket total de 248 400 €. Il ne paie aucune mensualité, mais n’a plus aucune marge de manœuvre pour acheter un autre bien.

Rentabilité nette nette après charges, impôt et prélèvements sociaux sur un rendement brut de 5 % pour un contribuable à 30 % de tranche marginale.

Sur 10 ans, deux éléments nourrissent son enrichissement :

– les loyers nets après impôts ;

– la valorisation du bien.

Admettons :

– 2,2 % nets nets sur 230 000 €, soit environ 5 060 €/an de cash donné ;

– hausse de prix de 70 % sur 10 ans, même hypothèse que pour le bien financé à crédit (le marché ne sait pas si vous êtes à crédit ou cash).

Au bout de 10 ans :

– valeur du bien : 391 000 € ;

– cash perçu cumulé (hors réinvestissement) : de l’ordre de 50 000 à 55 000 €.

La richesse totale créée avec un achat comptant est inférieure à celle obtenue en utilisant le même capital comme apport pour financer plusieurs biens à crédit.

C’est exactement l’esprit des comparaisons types où, avec 1 M€ investi :

– en achat comptant sur un bien : on obtient environ 2,37 M€ au bout de 10 ans (valeur + loyers) ;

– en plusiers achats à 80 % LTV : on s’approche de 7,16 M€.

Sur 10 ans, le levier multiplie donc, dans cet exemple, la richesse finale par trois environ, à mise de départ identique.

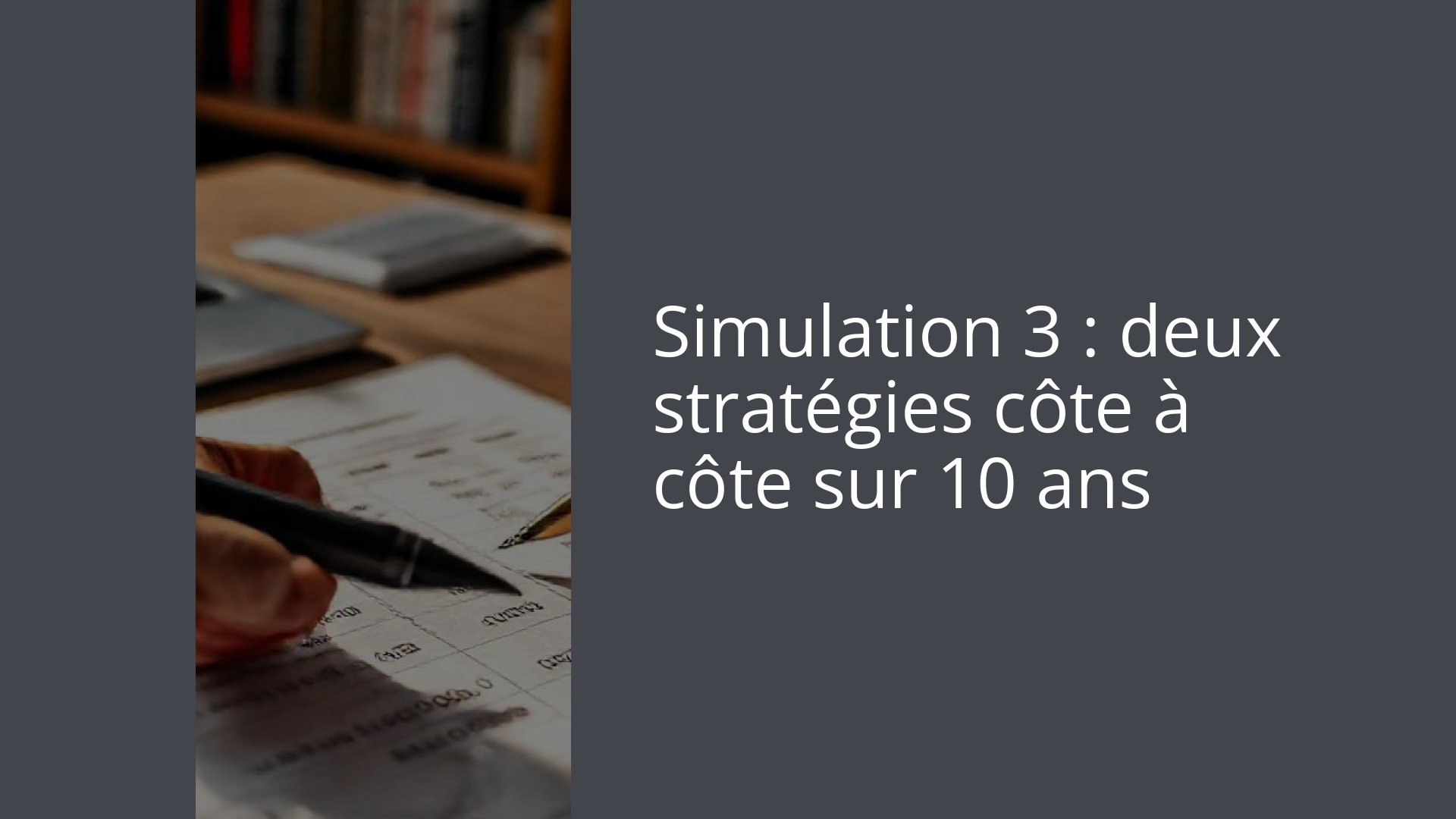

Simulation 3 : deux stratégies côte à côte sur 10 ans

Pour rendre la comparaison encore plus parlante, imaginons que notre investisseur dispose d’un capital important, disons 600 000 €, et qu’il hésite entre deux approches :

1. acheter un seul bien cash pour sécuriser un revenu locatif ; 2. utiliser ces 600 000 € comme apports sur plusieurs biens financés à 70‑80 %.

| Scénario d’usage des 600 000 € | Revenus locatifs cumulés (10 ans) | Plus-value estimée | Capital remboursé | Enrichissement total |

|---|---|---|---|---|

| Un seul gros bien avec peu ou pas de crédit | ≈ 190 000 € | ≈ 120 000 € | ≈ 95 000 € | ≈ 405 000 € |

| Stratégie multi‑biens avec levier optimal | nettement supérieur | nettement supérieur | nettement supérieur | patrimoine > 1,2 M€ |

Les chiffres exacts dépendent des hypothèses de rendement et de prix, mais l’architecture reste la même : avec levier, la même enveloppe de départ se transforme en patrimoine nettement plus élevé, car le capital travaille sur un volume d’immobilier bien supérieur.

Les marchés où le levier fonctionne le mieux

L’effet de levier n’a de sens que si le rendement brut locatif et la dynamique de prix attendue dépassent, au moins à moyen terme, le coût du crédit et les frottements fiscaux. C’est pourquoi il est crucial de cibler des zones où le couple « rendement + perspective d’appréciation » est robuste.

Les données récentes permettent de dresser un tableau comparatif des grandes villes françaises :

| Ville | Prix moyen €/m² (2026) | Rendement locatif brut moyen | Appréciation annuelle estimée | Retour total (rendement + prix) |

|---|---|---|---|---|

| Montpellier | ≈ 4 300 € | 5,2 % | 6‑8 % | 11,2‑13,2 % |

| Toulouse | ≈ 4 100 € | 4,8 % | 5‑7 % | 9,8‑11,8 % |

| Marseille | ≈ 4 500 € | 5,0 % | 5‑7 % | 10,0‑12,0 % |

| Lyon | ≈ 5 400 € | 4,5 % | 4‑6 % | 8,5‑10,5 % |

| Bordeaux | ≈ 4 900 € | 4,2 % | 3‑5 % | 7,2‑9,2 % |

Dans ces villes, la combinaison de taux d’occupation élevés, de loyers bien orientés et de besoins structurels en logement (croissance démographique, dynamisme économique) donne de la profondeur à la stratégie de levier sur 10 ans.

Dans les secteurs à très faible rendement brut ou en déclin démographique, l’effet de levier peut se retourner : le coût du crédit et la fiscalité absorbent l’essentiel du rendement, tandis que l’appréciation du capital devient plus incertaine.

La fiscalité : un levier dans le levier

En France, l’effet de levier ne se résume pas au différentiel « rendement – taux ». La fiscalité joue un rôle majeur, notamment via deux dispositifs :

– la déductibilité totale des intérêts d’emprunt des revenus fonciers (en location nue au réel) ;

– l’amortissement comptable du bien et du mobilier en régime LMNP (meublé non professionnel).

Déductibilité des intérêts : un bouclier de trésorerie

Les intérêts d’emprunt, et non le remboursement du capital, sont intégralement déductibles des loyers imposables en régime réel. Sur un prêt de 250 000 € à 3,5 %, la première année génère environ 8 750 € d’intérêts. Pour un contribuable dans une tranche à 45 %, cette simple charge financière permet une économie d’impôt proche de 3 937 €.

L’État prend en charge une partie du coût de la dette, ce qui est particulièrement avantageux les premières années lorsque la part d’intérêt dans la mensualité est la plus élevée. Sur 10 ans, ces économies d’impôts contribuent significativement à l’enrichissement global.

LMNP et amortissements : le cas des locations meublées

Pour les biens loués meublés sous le régime réel, le statut de LMNP permet d’amortir chaque année une partie du prix du bien (hors terrain) et du mobilier. Sur un investissement de 300 000 €, il n’est pas rare d’enregistrer 8 000 à 12 000 € d’amortissements annuels, venant neutraliser le bénéfice imposable.

Grâce au mécanisme combiné au levier, un investisseur peut encaisser des loyers élevés, rembourser son prêt et profiter de la valorisation du bien pendant 5 à 10 ans, tout en payant peu ou pas d’impôt sur ces revenus locatifs.

Sur un horizon de 10 ans, la différence de trésorerie nette après impôt entre un montage LMNP avec crédit et un investissement cash en nu, imposé au barème, peut atteindre des dizaines de milliers d’euros, accentuant encore l’écart de performance entre un scénario levier et un scénario sans dette.

Le coût caché du levier : la trésorerie mensuelle

L’effet de levier a un prix : la mensualité de crédit, qui doit être supportée, quitte à ce qu’elle soit en partie couverte par les loyers. Dans l’environnement de taux actuel, une grande partie des investissements locatifs financés à 80 % présentent un cash‑flow légèrement négatif en début de période, notamment dans les grandes métropoles.

Dans plusieurs simulations parisiennes, on observe par exemple :

– loyer net après vacance : environ 1 146 €/mois ;

– charges (hors crédit) : 329 €/mois ;

– mensualité de crédit : 2 030 €/mois ;

– effort d’épargne mensuel : –1 213 €/mois.

C’est là que le dosage du levier est stratégique : un LTV à 70‑75 % permet souvent de limiter l’effort de trésorerie à quelques centaines d’euros par mois, tout en gardant un fort effet de levier sur la valorisation du bien et l’amortissement du capital.

Effet de levier et risque : à partir de quand ça casse ?

Les exemples comparant 1 M€ sans levier et 1 M€ avec 80 % de dettes sur cinq biens sont séduisants, mais ils occultent un point crucial : la sensibilité au risque.

Plusieurs éléments peuvent faire dérailler une stratégie trop agressive :

– une hausse de taux imprévue pour un crédit variable ou un refinancement mal anticipé ;

– une baisse des loyers ou une vacance locative supérieure aux prévisions (changement de réglementation sur les locations saisonnières, saturation d’un marché local, choc économique) ;

– une correction significative des prix sur un micro‑marché surpayé ou monosegment.

Une hausse de 1 point de taux peut faire basculer un bien immobilier d’un cash-flow positif à un déséquilibre. Avec des taux durablement au-dessus de 3 %, les montages très tendus (LTV > 85 % et rendement brut < 4 %) deviennent particulièrement fragiles.

La gestion du risque passe alors par :

– la diversification géographique (ne pas tout miser sur un seul quartier « à la mode ») ;

– le choix de segments de marché résilients (logement de longue durée, petites surfaces en ville universitaire, zones tendues) ;

– des réserves de trésorerie équivalentes à 6‑12 mois de remboursement pour absorber les aléas ;

– un LTV cible autour de 70‑80 %, rarement plus.

Cas extrême : l’exemple multi-biens avec 10 % d’apport

Certaines simulations montrent à quel point le levier peut doper les résultats, mais aussi ce qu’il suppose comme prise de risque. Prenons un exemple théorique inspiré de modèles anglo‑saxons :

– vous disposez de 100 000 € ;

– scénario 1 : vous mettez ces 100 000 € dans un seul bien payé cash (0 % de dette) ;

– scénario 2 : vous utilisez ces 100 000 € comme apports de 10 % sur 10 biens de 100 000 € chacun (LTV 90 % sur 1 000 000 €).

En supposant qu’en deux ans :

Les biens pris individuellement gagnent 20 % de valeur, soit 10 % d’achat sous le marché et 10 % de hausse générale. Par ailleurs, les loyers couvrent globalement les charges et le service de la dette.

les projections donnent :

| Scénario | Gain total en 2 ans |

|---|---|

| 1 bien sans levier | ≈ 38 000 € (valorisation + loyers) |

| 10 biens avec 90 % de dettes | ≈ 234 000 € (valorisation + loyers + amortissement) |

L’écart est spectaculaire : près de 200 000 € d’écart sur 2 ans. Mais un LTV à 90 % sur dix biens est, dans la pratique française, quasiment inaccessible pour un investisseur locatif classique, et serait de toute façon extrêmement risqué. La moindre baisse de loyer ou hausse de taux mettrait l’ensemble en difficulté.

Cet exemple sert donc surtout à montrer la pente : chaque cran de levier supplémentaire augmente fortement le rendement sur fonds propres… mais aussi la probabilité de casse en cas de choc.

10 ans : l’horizon clé pour que le levier donne son plein effet

Un autre message des travaux sur l’immobilier français : le levier immobilier prend pleinement son sens au‑delà de 8 à 10 ans de détention.

À court terme (3‑5 ans), les frais d’acquisition lourds (7‑8 % dans l’ancien), les coûts de transaction à la revente, et un éventuel cycle de prix un peu mou peuvent venir neutraliser l’essentiel du bénéfice du levier. D’où l’intérêt, en France, de raisonner à 10 ans minimum, et idéalement à 20 ans et plus, pour vraiment parler de création de richesse nette après tous frais.

Les tables de plus‑values montrent en outre que :

– la fiscalité sur la plus‑value immobilière décroît progressivement, avec une exonération totale d’impôt après 22 ans de détention (et des prélèvements sociaux après 30 ans) ;

– en pratique, l’essentiel de la valeur du levier se matérialise donc sur des horizons de détention longs, où la pression fiscale sur la sortie diminue fortement.

Autrement dit, plus l’horizon est long, plus le levier bien calibré devient rationnel, à condition que le choix du marché local soit cohérent (demande locative durable, risque réglementaire maîtrisé, perspectives économiques solides).

Synthèse : à quoi ressemble un « bon » levier sur 10 ans aujourd’hui ?

En recoupant les données de taux, de rendements, de fiscalité et de contraintes bancaires, on peut esquisser le portrait‑robot d’un effet de levier raisonnable et efficace sur 10 ans dans la France actuelle :

Un LTV entre 70 et 80 % sur des biens offrant au moins 5 % de rendement brut réel ; un taux fixe entre 3,0 et 3,8 % sur 20 ans, assurance incluse, pour un taux d’effort global ≤ 35 % des revenus ; une réserve de trésorerie couvrant 12 à 24 mois de mensualités ; un arbitrage fiscal au réel (nu ou meublé) pour déduire intérêts et amortissements ; un horizon d’investissement d’au moins 10 ans, idéalement 15‑20 ans.

Dans ces conditions, les simulations montrent qu’un apport de 20 à 30 % sur un bien rentable permet très souvent de multiplier par 3 à 5 le capital de départ sur 10 à 20 ans, alors qu’un investissement cash sur le même actif se contenterait de le doubler à peine, malgré un confort de trésorerie supérieur.

En résumé, l’effet de levier crédit immobilier sur 10 ans reste, en France, un outil redoutablement efficace de construction de patrimoine, à condition de le manier comme un scalpel, pas comme un marteau : doser le LTV, choisir les bons marchés, intégrer les contraintes de trésorerie et de fiscalité, et accepter que la vraie récompense du levier se récolte sur la durée, rarement en quelques années.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.